Universitas Kristen Maranatha INTISARI

Penelitian ini hendak menguji dampak penerbitan saham perdana terhadap harga dan volume saham-saham industri telekomunikasi dengan menggunakan studi peristiwa. Sama halnya dengan penelitian studi peristiwa seperti biasanya, penelitian ini menggunakan satu jenis peristiwa dan menggunakan data interday dalam mencari return tidak normal dan aktivitas volume perdagangan. Penelitian ini menggunakan peristiwa penerbitan saham PT Bakrie Telecom, Tbk. Kemudian peneliti menggunakan tiga perusahaan telekomunikasi sebagai sampel penelitian. Uji Wilcoxon digunakan untuk menguji perbedaan rata-rata return dan volume sampel saham. Penelitian menyimpulkan bahwa peristiwa penerbitan saham perdana PT Bakrie Telecom, Tbk. tidak memberikan dampak terhadap harga dan volume saham industri telekomunikasi lainnya.

Universitas Kristen Maranatha ABSTRACT

This research examines the impact of initial public offering to price and volume stock in telecommunication industry by using event study. As usual, this research use one event and interday data in searching abnormal return and trading volume activity. This research uses the initial public offering of PT Bakrie Telecom, Tbk. In addition, researcher uses three telecommunication companies as sample of this research. Wilcoxon test is used to determine stock return and volume differences. This research concludes that the initial public offering of PT Bakrie Telecom, Tbk. has no impact to stock price and volume in other telecommunication industry.

Universitas Kristen Maranatha

DAFTAR ISI

Halaman

KATA PENGANTAR……… i

DAFTAR ISI……….. iv

DAFTAR TABEL……….. vii

DAFTAR GAMBAR……….. viii

DAFTAR LAMPIRAN………... ix

INTISARI………... x

ABSTRAK………... xi

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian………... 1

1.2. Identifikasi Masalah………. 4

1.3. Tujuan Penelitian………. 4

1.4. Kegunaan Penelitian……….... 5

1.5. Rerangka Pemikiran …. ……….………... 5

1.6. Waktu dan Pengambilan Data Penelitian ………. 8

BAB II TINJAUAN PUSTAKA 2.1. Informasi di Pasar Modal………... 9

2.2. Studi Peristiwa………... 10

2.3. Aktivitas Volume Perdagangan………... 11

2.4. Penelitian Sebelumnya………. 12

Universitas Kristen Maranatha BAB III METODE PENELITIAN

3.1. Sejarah Singkat PT Bakrie Telecom, Tbk. (BTEL)……… 17

3.2. Industri Telekomunikasi di Indonesia..………. ... 18

3.2.1. PT Telekomunikasi Indonesia, Tbk. (Telkom)..……….. 18

3.2.2. PT Indonesia Satelite Corporation, Tbk. (Indosat)………….. 20

3.3.3. PT Excelcomindo Pratama, Tbk. (XL)………. 21

3.2.4. PT Infoasia Teknologi Global, Tbk (IATG)………. 21

3.3. Metode Penelitian……… ………. 21

3.4. Data……… 22

3.4.1. Data IPO……….. 23

3.4.2. Harga Saham yang Diteliti………... 23

3.4.3. Volume Perdagangan Saham yang Diteliti………. . 23

3.5. Ruang Lingkup dan Batasan Penelitian………. 24

3.5.1. Peristiwa yang Diteliti……….. 24

3.5.2. Perioda Pengamatan……….... 24

3.6. Pemilihan Sampel……… .. 25

3.7. Pengukuran Variabel……….. 26

3.7.1. Return Tidak Normal……… 26

3.7.2. Rata-rata Return Tidak Normal……… 28

3.7.3. Trading Volume Activity………. 28

3.8. Proses Pengolahan Data………. 29

3.9. Pengujian Hipotesis……… 30

Universitas Kristen Maranatha 3.9.2. Uji Beda……… 32

BAB IV HASIL PENELITIAN

4.1 Pengujian Return Tidak Normal ……… 34 4.2 Uji Beda Rata-rata Saham ……… ………… 38

4.2.1. Pengujian Normalitas Rata-rata Return Sebelum dan Sesudah Peristiwa ………. 38 4.2.2. Pengujian Perbedaan Rata-rata Return Tidak Normal

Sebelum dan Sesudah Peristiwa……….. .. 39 4.3. Pengujian Perbedaan Rata-rata Aktivitas Volume Perdagangan …… 40 4.3.1. Pengujian Normalitas Rata-rata Aktivitas Volume

Perdagangan Sebelum dan Sesudah Peristiwa………. 42 4.3.2. Pengujian Perbedaan Rata-rata Aktivitas Volume

Perdagangan Sebelum dan Sesudah Peristiwa………. 44 BAB V : SIMPULAN DAN SARAN

5.1. Simpulan……… …. 45 5.2. Saran……… 47

DAFTAR PUSTAKA LAMPIRAN

Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel 3.1 Rangkuman Data …..………... 22

Tabel 4.1 Rata-rata Return Tidak Normal Perioda Peristiwa Masing-Masing Sampel………. 35

Tabel 4.2 Rata-rata Return Tidak Normal dan T-hitung Perioda Peristiwa… 37 Tabel 4.3 Hasil Uji Normalitas Rata-rata Return Tidak Normal... 39

Tabel 4.4 Hasil Uji Beda Rata-rata Return Tidak Normal ……… 40

Tabel 4.5 Perhitungan TVA untuk Masing-Masing Saham………. 41

Tabel 4.6 Perhitungan Rata-rata Aktivitas Volume Saham……….. 42

Tabel 4.7 Hasil Uji Normalitas Aktivitas Volume Perdagangan…………. 43

Universitas Kristen Maranatha

DAFTAR GAMBAR

Halaman

Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Lampiran 1 Berita IPO Bakrie Telecom

Lampiran 2 Rata-rata Return Tidak Normal Masing-masing sampel

Lampiran 3 Rata-rata Return Tidak Normal dan T-hitung Perioda Peristiwa Lampiran 4 Hasil Uji Normalitas Rata-rata Return Tidak Normal

Lampiran 5 Hasil Uji Beda Rata-rata Return Tidak normal

Lampiran 6 Perhitungan Aktivitas Volume Perdagangan Masing-Masing Saham Lampiran 7 Perhitungan Rata-rata Aktivitas Volume Perdagangan Saham Lampiran 8 Hasil Uji Normalitas Aktivitas Volume Perdagangan

Universitas Kristen Maranatha 1

BAB 1 PENDAHULUAN

1.1Latar Belakang Penelitian

Fungsi pasar modal sebagai lembaga perantara (intermediaries) menunjukkan peranan yang penting dalam menunjang perekenomian karena pasar modal dapat menghubungkan pihak yang membutuhkan dana dengan pihak yang mempunyai kelebihan dana. Tetapi pasar modal sebagai instrumen ekonomi sangat mudah terpengaruh oleh peristiwa-peristiwa baik yang merupakan peristiwa ekonomi (secara makro dan mikro) maupun non-ekonomi.

Pasar akan beraksi terhadap suatu peristiwa jika peristiwa tersebut mengandung informasi. Dalam hal ini, informasi bisa meliputi semua informasi baik informasi masa lalu, informasi masa kini dan informasi yang bersifat pendapat/opini rasional yang beredar di pasar yang dapat mempengaruhi pasar bereaksi (Tandelilin, 2001). Untuk menguji kandungan informasi pada suatu peristiwa dapat digunakan studi peristiwa, yaitu untuk melihat reaksi pasar dari suatu peristiwa.

Gunawan (2004) menemukan bahwa peristiwa peledakan bom di Gedung BEJ yang terjadi pada hari Rabu 13 September 2000 merupakan salah satu peristiwa politik yang berdampak pada secara langsung pada peristiwa ekonomi. Peristiwa peledakan bom di gedung BEJ mampu mempengaruhi

Universitas Kristen Maranatha 2

Reaksi pasar terhadap suatu peristiwa yang mengandung informasi dapat ditunjukan dengan adanya perubahan harga dari sekuritas yang bersangkutan. Reaksi ini dapat diukur menggunakan return sebagai perubahan harga atau dengan menggunakan return tidak normal (abnormal return). Jika menggunakan return tidak normal, maka dapat dikatakan bahwa suatu informasi yang berupa pengumuman dan mempunyai kandungan informasi akan memberikan return tidak normal kepada pasar. Sebaliknya pengumuman yang tidak mengandung informasi tidak memberikan return tidak normal kepada pasar (Hartono, 2000).

Selain terjadinya perubahan harga, suatu peristiwa yang memiliki kandungan informasi dapat dilihat dari reaksi pasar dengan terjadinya perubahan volume perdagangan saham di pasar. Perubahan volume perdagangan dapat berupa terjadinya penurunan atau peningkatan volume pada transaksi perdagangan pada periode sekitar terjadinya peristiwa.

Serupa dengan peristiwa politik, perkembangan pesat telekomunikasi di Indonesia mengisyaratkan adanya beberapa permasalahan menarik untuk dicermati. Pada tahun 2002 jumlah telepon selular di Indonesia akan melampaui jumlah telepon tetap (fixed line) dalam jumlah yang cukup signifikan. Hal ini menunjukan suatu fenomena yang mengisyaratkan adanya beberapa perubahan paradigma dalam perilaku orang yang melakukan komunikasi di mana saja, kapan saja, dan siapa saja. Perubahan pada perilaku

Universitas Kristen Maranatha 3

GSM yang dari tahun ke tahun tumbuh pesat. Di Indonesia terdapat empat perusahaan nasional yang bergerak di bidang telekomunikasi, yaitu PT Exelcomindo Pratama, Tbk., PT Telekomunikasi Indonesia, Tbk., PT Infoasia Teknologi Global, Tbk., dan PT Indonesia Satelite Corporation, Tbk. Keempat perusahaan ini telah terdaftar sebagai perusahaan terbuka di pasar modal dan menjual sahamnya di pasar modal.

Saat ini pasar seluler tumbuh lebih dari 50 persen per tahun. Setelah berkembang sekitar 10 tahun, jumlah selular berteknologi GSM mencapai sekitar 24 juta pelanggan. Siapapun yang bergerak di bidang telekomunikasi akan tergiur dengan pertumbuhan pelanggan selular tersebut. Melihat keberhasilan yang telah dicapai GSM dalam memenuhi kebutuhan masyarakat akan berkomunikasi maka muncul selular baru dengan teknologi CDMA (code division multiple access) yang mengacu pada sistem telepon selular digital.

Penggunaan teknologi CDMAsebagai sistem komunikasi seluler salah satunya diperkenalkan oleh PT Bakrie Telecom dengan produknya yang bernama Esia. Esia diperkenalkan pertamakali pada bulan September 2004. PT Bakrie Telecom sendiri pertama kali menyatakan perusahaannya sebagai perusahaan terbuka dengan mengeluarkan sahamnya pada tanggal 3 Febuari 2006 di pasar perdana.

Berdasarkan peristiwa penerbitan saham yang dilakukan oleh PT

Universitas Kristen Maranatha 4

dampak peristiwa penerbitan saham perdana PT Bakrie Telecom pada harga saham dan aktivitas volume perdagangan di BEJ. Dengan latar belakang diatas, maka peneliti tertarik untuk menyusun skripsi dengan judul “Dampak Penerbitan Saham Perdana PT Bakrie Telecom, Tbk. Terhadap Harga dan Volume Saham-saham Industri Telekomunikasi”.

1.2. Indentifikasi Masalah

Berdasarkan latar belakang penelitian di atas, peneliti membatasi permasalahan dengan mengidentifikasi hal-hal di bawah ini.

1 Apakah terdapat return tidak normal yang diperoleh para investor pada kurun waktu sekitar peristiwa penerbitan saham perdana?

2 Apakah terdapat perbedaan rata-rata return tidak normal antara sebelum dan sesudah peristiwa penerbitan saham perdana?

3 Apakah terdapat perbedaan rata-rata aktivitas volume perdagangan saham antara sebelum dan sesudah peristiwa penerbitan saham perdana?

1.3. Tujuan Penelitian

Berdasarkan permasalahan yang telah diidentifikasi diatas maka tujuan penulis dalam penelitian ini adalah sebagai berikut.

1. Mengetahui adanya return tidak normal yang diperoleh para investor pada kurun waktu sekitar peristiwa penerbitan saham perdana.

Universitas Kristen Maranatha 5

3. Mengetahui adanya perbedaan rata-rata aktivitas volume perdagangan saham antara sebelum dan sesudah peristiwa penerbitan saham perdana.

1.4. Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat menjadi bahan informasi yang bermanfaat, bagi beberapa pihak sebagai berikut.

1. Bagi peneliti

Sebagai sarana membandingkan teori yang didapat selama perkuliahan dengan kenyataan dalam pasar modal khususnya tentang reaksi pasar terhadap peristiwa.

2. Bagi investor

Peneltian ini diharapkan dapat memberi gambaran, pemikiran, dan referensi bagi investor untuk bereaksi secara wajar.

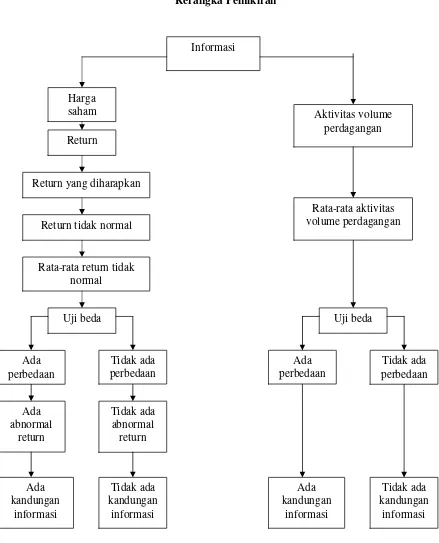

1.5. Rerangka Pemikiran

Reaksi pasar terhadap suatu peristiwa yang mengandung informasi yang relevan dapat ditunjukan dengan adanya perubahan volume dan harga dari sekuritas yang bersangkutan.

Perubahan harga dari sekuritas dapat diukur menggunakan return sebagai nilai perubahan harga pada kurun waktu saat terjadinya peristiwa. Untuk mengetahui apakah pasar bereaksi terhadap peristiwa yang terjadi,

Universitas Kristen Maranatha 6

yang sesungguhnya, maka peristiwa tersebut menghasilkan return tidak normal. Hal ini berdampak kepada para investor dari saham yang bersangkutan akan menerima return tidak normal. Hal tersebut menunjukan bahwa pengumuman peristiwa memiliki kandungan informasi. Sebaliknya, jika tidak terdapat kelebihan dari return yang sesungguhnya, maka peristiwa tersebut menghasilkan return normal. Hal ini menunjukan tidak adanya return tidak normal yang diterima oleh para investor. Sehingga menunjukan pengumuman peristiwa tersebut tidak memiliki kandungan informasi.

Kandungan informasi pada suatu peristiwa selain tercermin pada perubahan harga juga terlihat pada perubahan volume perdagangan saham di pasar modal. Untuk melihat perubahan volume perdagangan saham dilakukan dengan mengukur aktivitas volume perdagangan saham dan menggunakan uji beda untuk melihat reaksi pasar sebelum dan sesudah terjadinya peristiwa. Jika terdapat perbedaan volume perdagangan saham sebelum dan sesudah terjadinya peristiwa dapat dikatakan bahwa pengumuman peristiwa memiliki kandungan informasi. Sebaliknya, jika tidak terdapat perbedaan pada volume perdagangan saham sebelum dan sesudah terjadinya peristiwa maka pengumuman peristiwa tersebut tidak memiliki kandungan informasi.

Universitas Kristen Maranatha 7 Gambar 1.1 Rerangka Pemikiran Uji beda Harga saham Uji beda Ada perbedaan Ada perbedaan Tidak ada perbedaan Tidak ada perbedaan Tidak ada abnormal return Informasi Ada abnormal return Ada kandungan informasi Tidak ada kandungan informasi Return

Return yang diharapkan

Return tidak normal

Universitas Kristen Maranatha 8

1.6 Waktu dan Pengambilan Data Penelitian

Waktu penelitian dilakukan mulai dari bulan Agustus 2006 sampai dengan bulan Januari 2007. Sedangkan lokasi pengambilan data untuk penelitian ini berada di Gedung Grha Kompas Gramedia, Jln. RE. Martadinata No. 46, Bandung.

Universitas Kristen Maranatha 45

BAB V

SIMPULAN DAN SARAN

5.1. Simpulan

Tujuan penelitian ini adalah untuk membuktikan hipotesis studi peristiwa

dengan menggunakan data harga saham dan volume perdagangan saham

selama hari kerja bursa. Penelitian ini kemudian diteruskan dengan mencari

perbedaan rata-rata return tidak normal dan rata-rata aktivitas volume

perdagangan antara sebelum dan sesudah peristiwa.

Dari hasil perhitungan untuk return tidak normal diketahui bahwa pada

perioda peristiwa tidak terjadi return tidak normal yang signifikan. Hal

tersebut diketahui dengan nilai t-hitung rata-rata return tidak normal yang

lebih kecil dari nilai t-tabel pada tingkat á = 0.01, á = 0.05, dan á = 0.1.

Dengan demikian jawaban untuk hipotesis 1 dalam penelitian ini dapat

disimpulkan tidak terdapat return tidak normal yang diterima oleh para pelaku

pasar pada kurun waktu sekitar peristiwa penerbitan saham perdana.

Hasil dari penelitian ini bertentangan dengan penelitian yang dilakukan

oleh Asri dan Setiawan (2002) mengenai peristiwa 27 Juli 1996, dimana

mereka menemukan bahwa pasar menunjukkan return tidak normal yang

signifikan pada hari peristiwa dan tiga hari setelah peristiwa perebutan kantor

pusat sebuah partai. Peristiwa ini merupakan peristiwa politik yang berdampak

pada pasar saham dan tidak pernah diduga oleh pelaku pasar sehingga

menyebabkan terjadinya return tidak normal pada saat peristiwa dan setelah

Universitas Kristen Maranatha 46

Tidak terdapatnya return tidak normal pada kurun waktu terjadinya

peristiwa dapat disebabkan karena peristiwa yang terjadi sudah diduga

sebelumnya oleh para pelaku pasar. Hal tersebut sangat berbeda dengan

peristiwa politik yang terjadi dalam penelitian Asri dan Setiawan (2002).

Dari analisis uji beda rata-rata return tidak normal yang dilakukan

peneliti, tampak bahwa tidak ada perbedaan pada rata-rata return tidak normal

sebelum dan sesudah peristiwa terjadi. Hal tersebut dapat disimpulkan dari

hasil analisis uji beda rata-rata return tidak normal, dimana asymp. Sig.

(2-tailed) yang diperoleh lebih besar dari 0.05. Hasil analisis menjawab hipotesis

2 dimana tidak terdapat perbedaan rata-rata return tidak normal antara

sebelum dan sesudah peristiwa penerbitan saham perdana PT Bakrie Telecom,

Tbk. pada tanggal 3 Febuari 2006. Dengan kata lain peristiwa yang terjadi

tidak mengandung informasi sehingga pasar saham tidak terpengaruh dengan

peristiwa tersebut.

Hasil dari analisis uji beda rata-rata return tidak normal yang dilakukan

peneliti mendukung hasil penelitian yang dilakukan oleh Asri dan Setiawan

(2002) mengenai peristiwa 27 Juli 1996. Mereka menemukan bahwa variabel

harga saham secara cepat menyesuaikan dengan perkembangan yang terjadi.

Penelitian tersebut secara statistik tidak terdapat perbedaan yang signifikan

antara rata-rata return sebelum dan sesudah peristiwa.

Hal serupa juga ditemukan pada hasil analisis uji beda aktivitas

volume perdagangan yang dilakukan untuk menjawab hipotesis 3. Hasil

Universitas Kristen Maranatha 47

menunjukkan tidak ada perbedaan aktivitas volume perdagangan antara

sebelum dan sesudah peristiwa. Dari hasil analisis ini menandakan bahwa

transaksi para pelaku pasar tidak terpengaruh oleh peristiwa yang terjadi.

Hasil penelitian ini bertentangan penelitian yang dilakukan oleh

Gunawan (2004) mengenai peledakan bom di Gedung Bursa Efek Jakarta. Ia

menemukan perbedaan yang signifikan antara aktivitas volume perdagangan

BEJ sebelum dan sesudah terjadinya peristiwa peledakan bom di Gedung

Bursa Efek Jakarta. Namun Gunawan (2004) menemukan tidak adanya

perbedaan yang signifikan antara aktivitas volume perdagangan BES sebelum

dan sesudah terjadinya peristiwa tersebut. Hal tersebut mendukung penelitian

ini.

5.2. Saran

Dalam penelitian ini perioda estimasi yang digunakan tidak selama 100 hari

kerja bursa dikarenakan pada hari ke 75 terdapat peristiwa IPO PT

Excelcomindo Pratama, Tbk. Untuk penelitian yang serupa sebaiknya

menggunakan data dengan perioda estimasi yang lebih lama dari pada

penelitian ini atau menggunakan lama perioda estimasi pada umumnya.

Menurut Hartono (2000), lama perioda estimasi yang umum digunakan

adalah berkisar dari 100 hari sampai dengan 250 hari atau selama setahun

untuk hari-hari perdagangan dikurangi dengan lamanya perioda jendela untuk

Universitas Kristen Maranatha 48

Dalam penelitian lain yang serupa juga dapat menggunakan model lain

dalam menghitung return ekspektasi. Ada beberapa cara lain untuk

menghitung return espektasi menurut Brown dan Warner (1985), seperti

market model dan market-adjusted model.

Untuk penelitian lain yang serupa disarankan penggunaan data

transaksi intraday, yaitu data transaksi dalam satuan detik agar menghasilkan

penelitian yang lebih tepat dan spesifik. Penelitian dengan menggunakan data

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Asri, Marwan. 1996. U.S. multinationals’ stock price reaction to host country’s

governmental change (the case of Prime Minister Takeshita’s resignation),

Kelola

. Vol. 5 (11): 126-137.

Asri, Marwan dan F.A. Setiawan. 1998. Reaksi pasar modal Indonesia terhadap peristiwa

politik dalam negeri (

Event study

pada peristiwa 27 Juli 1996),

Kelola

. Vol. 7 (8):

137-153.

Chan, Yue-cheong; A.C.W. Chui; dan C.C.Y. Kwok. 2001. The impact of salient

political and economic news on the trading activity,

Pasific-Basin Finance

Journal.

Vol. 9:195-217.

Gunawan, Barbara. 2004. Reaksi pasar modal Indonesia terhadap peristiwa politik dalam

negeri: Studi peristiwa peledakan bom di gedung Bursa Efek Jakarta,

Jurnal

Akuntansi dan Investasi Universitas Muhammadiyah Yogyakarta

. Vol. 5 (1):

29-46.

Hartono, Jogiyanto. 2000.

Teori Portofolio dan Analisis Investasi

. Edisi kedua.

Yogyakarta: BPFE.

Hartono, Jogiyanto. 2004.

Metodologi Penelitian Bisnis

:

Salah Kaprah Dan

Pengalaman-Pengalaman

. Edisi pertama. Yogyakarta: BPFE.

Hartono, Jogiyanto. 2005a.

Sistem Teknologi Informasi

. Edisi kedua. Yogyakarta: BPFE.

Hartono, Jogiyanto. 2005b.

Pasar Efisien Secara Keputusan

. Jakarta: PT Gramedia

Universitas Kristen Maranatha

Ihdin, Fadil. 2000.

The Impact of Gus Dur’s statement and political actions to share

price movement in Jakarta Stock Exchange

. Tesis tidak dipublikasikan, Program

Pascasarjana Universitas Gadjah Mada.

Initial coverage BTEL +pdf. 20 Februari, 2006.

http://www.bakrietelecom.com

PENG-143_BEJ-PSJ_MPE_12-2006.pdf (application/pdf object).

http://www.jsx.co.id

Santoso, S. 2002.

SPSS Statistik Multivariat

. cetakan pertama. Jakarta: PT Elex Media

Komputindo Jakarta.

Sartono, R. Agus dan Yarmanto. 1996. Analisis koefisien penyesuaian harga dan

efektifitas penyerapan informasi baru di Bursa Efek Jakarta,

Kelola

. No. 12:

56-69.

Tandelilin, Eduardus. 2001.

Analisis Investasi dan Manajemen Portofolio

. Edisi pertama.

Yogyakarta: BPFE.