FAKTOR – FAKTOR YANG MEMPENGARUHI MAHASISWA BANDUNG MENGGUNAKAN INTERNET BANKING SEBAGAI ALAT PEMBAYARAN NON TUNAI DI ERA PANDEMI COVID- 19 (STUDI KASUS APLIKASI LIVIN OLEH BANK MANDIRI)

PROPOSAL SKRIPSI

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Administrasi Bisnis

Program Studi Administrasi Bisnis

PROGRAM STUDI ADMINISTRASI BISNIS FAKULTAS KOMUNIKASI DAN BISNIS

BANDUNG

2022

ii

DAFTAR ISI

DAFTAR ISI ... i

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN ... 1

1.1 Gambaran Umum Objek Penelitian ... 1

1.1.1 Internet Banking ... 1

1.1.2 Profil Perusahaan ... 1

1.1.3 Logo Perusahaan ... 2

1.1.4 Struktur Organisasi Perusahaan ... 2

1.1.5 Visi dan Misi Perusahaan ... 3

1.1.6 Produk Perusahaan ... 4

1.1.7 Livin by Mandiri ... 7

1.2 Latar Belakang Penelitian ... 8

1.3 Identifikasi Masalah ... 13

1.4 Tujuan Penelitian ... 13

1.5 Kegunaan Penelitian... 13

1.6 Sistematika Penulisan ... 14

BAB II TINJAUAN PUSTAKA ...

152.1 Landasan Teori ... 15

2.1.1 Financial Technology ... 15

2.1.2 Sistem Pembayaran Non Tunai ... 16

2.1.3 Internet Banking ... 17

2.1.4 Mobile Banking ... 18

iii

2.1.5 Hubungan Alat Pembayaran Non Tunai dengan Internet Banking ... 18

2.2 Penelitian Terdahulu ... 20

2.3 Kerangka Pemikiran ... 23

2.4 Hipotesis Penelitian ... 28

BAB III METODOLOGI PENELITIAN ...

353.1 Karakteristik Penelitian ... 35

3.1.1 Berdasarkan Metode ... 35

3.1.2 Berdasarkan Tujuan ... 35

3.1.3 Berdasarkan Tipe Penyelidikan ... 35

3.1.4 Berdasarkan Keterlibatan Peneliti ... 36

3.1.5 Berdasarkan Unit Analisis ... 36

3.1.6 Berdasarkan Waktu Pelaksanaan ... 36

3.2 Alat Pengumpulan Data ... 37

3.2.1 Janis Variabel ... 37

3.2.2 Operasional Variabel... 37

3.2.3 Skala Pengukuran ... 40

3.3 Tahapan Pelaksanaan Penelitian ... 41

3.4 Populasi dan Sampel ... 44

3.4.1 Populasi ... 44

3.4.2 Sampel ... 44

3.5 Pengumpulan Data dan Sumber Data ... 46

3.5.1 Data Primer ... 46

3.5.2 Data Sekunder ... 46

3.6 Validitas dan Reliabilitas ... 46

iv

3.6.1 Uji Validitas ... 47

3.6.2 Pengujian Reliabilitas ... 51

3.7 Teknik Analisis Data dan Pengujian Hipotesis ... 52

3.7.1 Analisis Deskriptif ... 52

3.7.2 Uji Regresi Linier Sederhana ... 53

DAFTAR PUSTAKA ...

57LAMPIRAN ...

59v

DAFTAR TABEL

Tabel 1.1 Hasil Pra Kuesioner Pengaruh Alat Pembayaran Non Tunai Tabel 1.2 Hasil Pra kuesioner Penggunaan Internet Banking

Tabel 2.1 Resume Literatur Skripsi

Tabel 2.2 Resume Literatur Jurnal Internasional Tabel 2.3 Resume Literatur Jurnal Internasional Tabel 3.1 Karakteristik Penelitian

Tabel 3.2 Operasional Variabel

Tabel 3.3 Skala Pengukuran Kuesioner Tabel 3.4 Hasil Uji Validitas

Tabel 3.5 Instrumen Ukuran dari Cronvabch’s Alpha

Tabel 3.6 Hasil Olah Data Uji Reliabilitas Variabel Alat Pembayaran Non Tunai Tabel 3.7 Hasil Olah Data Uji Reliabilitas Variabel Penggunaan Internet Banking Tabel 3.8 Tabel Interprestasi Data

vi

DAFTAR GAMBAR

Gambar 1.1 Logo PT Bank Mandiri

Gambar 1.2 Struktur Organisasi PT Bank Mandiri Gambar 1.3 Logo Aplikasi Livin Mandiri

Gambar 1.4 Grafik 10 Negara Terpilih dengan Kasus Aktif Tertinggi di Asia Gambar 1.5 Grafik Jumlah Kasus Covid-19 Per-Provinsi di Indonesia

Gambar 1.6 Grafik Jumlah Pengguna Mobile Banking, Internet Banking, dan Debit Card Bank Mandiri Tahun 2017

Gambar 2.1 Kerangka Pemikiran

vii

DAFTAR LAMPIRAN

Lampiran Pra Kuesioner

BAB I

PENDAHULUAN

1.1 Gambaran Umum Objek Penelitian 1.1.1 Internet Banking

Internet Banking didefinisikan sebagai aplikasi perbankan yang memungkinkan pelanggan untuk melakukan transaksi keuangan melalui penggunaan teknologi Wi-Fi, World Wide Web, dan internet di tempat dan waktu yang mereka pilih (Shih & Fang, 2004). Transaksi keuangan dapat mencakup pengecekan saldo rekening, pembayaran tagihan, transfer uang, penjadwalan pembayaran, pengisian pulsa dan melakukan transaksi mata uang asing (Yiu, Grant, & Edgar, 2007).

Internet Banking dapat memberikan keuntungan bagi nasabah berupa layanan perbankan yang cepat, aman, nyaman, dan murah, sementara dari segi perusahaan dapat memberikan manfaat seperti perluasan usaha dan kesetiaan pelanggan. Dengan adanya layanan digital tersebut maka nasabah mendapatkan keuntungan dari segi waktu dan biaya karena dapat melakukan transaksi kapan saja dan dimana pun selama terhubung dengan internet. Dengan demikian nasabah tidak perlu datang ke kantor cabang.

1.1.2 Profil Perusahaan

PT Bank Mandiri (Persero) Tbk didirikan pada 2 Oktober 1998 yang merupakan bagian dari program restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia. Pada bulan Juli 1999, empat bank pemerintah yaitu Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Indonesia dan Bank Pembangunan Indonesia dilebur menjadi Bank Mandiri, dimana masing – masing bank tersebut memiliki peran yang tak terpisahkan dalam pembangunan perekonomian Indonesia. Bank Mandiri merupakan bank milik pemerintah Republik Indonesia yang tergabung dalam Badan Usaha Milik Negara (BUMN). Saham sebesar 60% dimiliki oleh pemerintah Republik Indonesia dan 40% sisanya dimiliki publik. PT Bank Mandiri (Persero) Tbk memiliki kantor pusat yang terletak di Plaza Mandiri, Jl. Jenderal Gatot Subroto Kav. 36-38 Jakarta. Kantor layanan yang dimiliki adalah 1 kantor pusat, 139 kantor cabang, 2.304

2 kantor cabang pembantu, 140 kantor kas, 7 jaringan kantor luar negeri, 145 payment point, 59 kas mobile dan 27 kas mobile mikro. PT Bank Mandiri (Persero) Tbk memiliki 39.065 karyawan tetap, tidak tetap dan trainee pada tahun 2019.

1.1.3 Logo Perusahaan

Gambar 1.1 Logo PT Bank Mandiri Sumber : www.bankmandiri.co.id/brandguideline

Logo Brand Utama terdiri dari logotype dan logomark. Pemilihan huruf kecil pada lambang tulisan Mandiri mencerminkan pribadi yang ramah dan aspirasi lebih dekat kepada nasabah serta tetap sederhana. Lambang identitas dirancang dalam bentuk gelombang emas cair yang bermakna harapan sejahtera bagi nasabah bersama Mandiri.

Posisi lambang identitas di atas lambang tulisan bersamaan dengan bentuk gelombang menyiratkan arti kemajuan dan kemakmuran.

1.1.4 Struktur Organisasi Perusahaan

Struktur Organisasi PT Bank Mandiri (Persero) Tbk terdiri dari beberapa posisi seperti Dewan Komisaris & Komite di bawah Komisaris, Direktur, Direksi & Komite di bawah Direksi, SEVP, Group Head, Deputy Group Head, dan Pejabat Funsional dan Bukan Struktural. Berikut merupakan gambar struktur organisasi PT Bank Mandiri (Persero) Tbk :

3 Gambar 1.2 Struktur Organisasi PT Bank Mandiri (Persero) Tbk

Sumber : www.bankmandiri.co.id/struktur-organisasi

1.1.5 Visi dan Misi Perusahaan

a. Visi : Menjadi partner finansial pilihan utama Anda

b. Misi : Menyediakan solusi perbankan digital yang handal dan simple yang menjadi bagian hidup nasabah

c. Nilai – nilai Utama : Amanah, Kompeten, Harmonis, Loyal, Adaptif, Kolaboratif

d. Tema Program Kerja Budaya : 1) Satu Hati Satu Mandiri 2) Mandirian Tangguh 3) Tumbuh Sehat

4) Memenuhi Kebutuhan Pelanggan 5) Bersama Membangun Negeri

4 1.1.6 Produk Perusahaan

a. Mandiri USD Direct Settlement : Layanan transaksi pengiriman uang dari Bank Mandiri ke bank koresponden lokal di Indonesia atau sebaliknya dalam valuta USD tanpa melalui depository koresponden.

b. Kontra Garansi : Layanan pemberian fasilitas Counter Guarantee yang diterbitkan Bank Mandiri untuk menjamin penerbitan Bank Garansi oleh bank lain untuk kepentingan nasabah dalam memenuhi persyaratan kontrak/proyek usahanya.

c. BG a/d Kontra Garansi : Layanan penerbitan Bank Garansi Bank Mandiri untuk kepentingan nasabah yang dijamin dengan Kontra Garansi (Counter Guarantee) dalam bentuk BG atau Standby L/C dari bank lain.

d. Mandiri Forfaiting : transaksi pembelian hak tagih berdasarkan dokumen perdagangan berjangka yang telah mendapat akseptasi berupa Banker's Acceptance (B/A) dari Bank Koresponden atau Bank Mandiri sendiri dengan discount charges tanpa hak regres.

e. Giro Vostro : Merupakan layanan pembukaan rekening giro dalam berbagai mata uang atas nama lembaga keuangan (financial institutions) bank dan bukan bank, koresponden domestik maupun international pada Bank Mandiri.

f. Collection Letter : Merupakan layanan penagihan berbasis cash letter (under cash letter basis) atas warkat (object Cash Letter) dalam berbagai mata uang asing (hard currency). Ketentuan Cash Letter mengacu pada Uniform Rules for Collection ( URC).

g. Mandiri Bilateral Trade Financing : Merupakan fasilitas pembiayaan jangka pendek kepada Bank Koresponden dalam dan luar negeri yang memenuhi acceptance criteria, dengan atau tanpa assignment of Banker's Acceptance (BA) dari Issuing Bank dengan syarat menyerahkan List of Transactions (Export/Import).

h. Mandiri Export Credit Agency (ECA) : Merupakan fasilitas pembiayaan impor jangka panjang dari bank koresponden (Lender) kepada Bank Mandiri atas dasar kontrak dagang antara Exportir di negara asal Lender dan/atau negara lainnya yang disetujui oleh Lender dengan importir di Indonesia.

5 i. Mandiri UPAS Financing : Merupakan fasilitas pembiayaan kepada Bank Koresponden dalam dan luar negeri yang memenuhi acceptance criteria, atas dasar transaksi LC/SKBDN Usance Payable at Sight (UPAS LC/SKBDN).

j. Mandiri Risk Participation : Merupakan transaksi penjualan/pembelian asset atau tagihan antara Bank dengan Bank Koresponden dalam dan luar negeri yang memenuhi acceptance criteria yang ditetapkan.

k. Fasilitas Intraday : Merupakan layanan pemberian fasilitas talangan pada Rekening Giro Operasional atas nama perusahaan sekuritas yang harus diselesaikan pada akhir hari yang sama, yang digunakan sebagai dana talangan untuk penyelesaian transaksi pasar modal.

l. Fasilitas Overnight : Merupakan layanan pemberian fasilitas Saldo debet pada rekening giro yang dilunasi pada hari kerja berikutnya dan dapat diperpanjang maksimum sampai dengan 3 (tiga) hari kerja.

m. Kredit Dengan Agunan Deposito : Merupakan layanan pemberian fasilitas kredit (cash loan) dalam valuta Rupiah atau valuta asing yang diberikan kepada nasabah berbentuk Badan Usaha (baik berbadan hukum maupun tidak berbadan hukum) atau usaha perseorangan, yang berdasarkan ketentuan hukum Indonesia, dengan Agunan Deposito Berjangka yang diterbitkan oleh Bank.

n. Kredit Modal Kerja Jangka Pendek (KJP) : Merupakan layanan pemberian fasilitas Kredit Modal Kerja dalam valuta rupiah atau US Dollar yang diberikan kepada nasabah untuk kebutuhan modal kerja jangka pendek.

o. Bank Pembayaran : Merupakan fasilitas layanan sebagai Bank yang ditunjuk oleh PT. Kustodi Sentral Efek Indonesia (KSEI) untuk melaksanakan proses pembayaran dana dalam rangka penyelesaian transaksi pasar modal.

p. Agen Penjaminan : Merupakan layanan fasilitas penyimpanan, pemeliharaan, dan pengadministrasian barang, dan/atau dokumen yang dijadikan jaminan oleh nasabah kepada pihak lain berkaitan dengan transaksi bilateral/multilateral.

q. Wali Amanat : Merupakan layanan fasilitas untuk mewakili kepentingan Investor sebagai pemegang obligasi yang ditawarkan secara umum maupun dibeli secara antar fihak (private placement). Selain itu, melaksanakan fungsi agen pembayaran untuk pokok obligasi dan kupon bunganya sesuai dengan

6 amanat Emiten, khususnya bila obligasi yang tidak di jual kepada publik/umum (private placement).

r. Receiving Bank : Merupakan layanan penerimaan setoran dana atas pemesanan pembelian saham perdana (Initial Public Offering/IPO) dari investor.

s. Pinjam Meminjam Efek : Pinjam Meminjam Efek (PME)/Securities Borrowing and Lending (SBL) merupakan fasilitas yang memberikan kesempatan bagi pemilik saham untuk memperoleh pendapatan dari peminjaman saham yang dimilikinya.

t. Sub Kustodi Euroclear : Merupakan layanan Kustodi Bank Mandiri selaku direct memberEuroclear Bank, Brussels-Belgia, yang memberikan jasa penyimpanan pengadministrasian dan settlement efek yang diperdagangkan dan terdaftar di Euroclear Bank dalam berbagai valuta.

u. SBI & Government Bond Sub Registry (Sub Registry untuk Surat Utang Negara/SUN, dan Sertifikat Bank Indonesia/ SBI) : Merupakan pemberikan layanan sebagai sub registry atas penyimpanan, pengadministrasian dan penyelesaian transaksi Nasabah pada Surat Utang Negara (SUN) dan Sertifikat Bank Indonesia (SBI). Bank Indonesia bertindak sebagai Central Registry.

v. Agen Pengelola Rekening : Merupakan layanan fasilitas pengelolaan rekening penampungan bagi Nasabah yang akan melakukan transaksi bilateral/multilateral tertentu dengan pihak lain.

w. Payment Agent : Merupakan layanan fasilitas untuk melaksanakan fungsi agen pembayaran untuk pokok obligasi dan kupon bunganya khususnya dalam hal emisi tidak kepada publik/umum (private placement). Ruang lingkup tugas dan tanggung jawab sebagai agen pembayaran dilaksanakan atas dasar amanat Emiten dan perjanjian Agen Pembayaran.

x. Jasa Kustodi untuk Administrasi Discretionary Fund : Merupakan layanan fasilitas Kustodi Bank Mandiri yang menyediakan jasa administrasi Discretionary Fund yang diterbitkan oleh Manajer Investasi. Jenis layanan jasa yang diberikan meliputi unit pricing (perhitungan Nilai Aktiva Bersih/NAB, dengan atau tanpa penerbitan unit), unit registry (administrasi pemegang unit Discretionary Fund), dan accounting (mengelola mutasi efek/dana/unit dan pembuatan laporan-laporan.

7 y. Jasa Kustodi untuk Administrasi Reksa Dana : Merupakan layanan fasilitas Kustodi Bank Mandiri yang menyediakan jasa administrasi reksadana yang diterbitkan oleh Manajer Investasi. Jenis layanan jasa yang diberikan meliputi unit pricing (perhitungan Nilai Aktiva Bersih/NAB), unit registry (administrasi pemegang unit reksadana), dan accounting (mengelola mutasi efek/dana/unit dan pembuatan laporan-laporan sesuai ketentuan pasar modal).

z. Mandiri Trust Service : Merupakan layanan penitipan dengan pengelolaan atas harta milik nasabah (settlor) berdasarkan perjanjian tertulis antara Bank Mandiri sebagai Trustee dengan nasabah untuk kepentingan Pihak yang menerima manfaat (Beneficiary).

1.1.7 Livin by Mandiri

Livin merupakan sebuah aplikasi yang berfungsi sebagai Internet Banking untuk nasabah PT Bank Mandiri (Persero) Tbk. Melalui Livin ini nasabah bisa melakukan pembukaan rekening tabungan perdana secara daring, mengakses seluruh rekening tabungan, pinaman personal, dan kartu kredit. Aplikasi ini juga terintegrasi dengan ekosistem degital seperti e-wallet dengan hanya melakukan satu kali login sehingga nasabah tidak perlu membuka aplikasi lain untuk cek saldo ataupun melakukan top- up. Berikut adalah logo dari aplikasi Livin :

Gambar 1.3 Logo Aplikasi Livin Sumber : www.bankmandiri.co.id

8 1.2 Latar Belakang Penelitian

Teknologi memungkinkan inovasi di banyak sektor terutama di layanan teknologi keuangan atau Financial Technology berkembang pesat. Salah satu bentuk layanan teknologi yang sedang dikembangkan adalah Internet Banking (IB). Hal ini dikarenakan layanan perbankan saat ini dituntut untuk lebih fleksibel, cepat, dan mudah seiring perkembangan teknologi di era globalisasi. Internet Banking menjadi yang paling menguntungkan di antara aplikasi e-commerce lainnya. Semua bank telah memperkenalkan Internet Banking untuk meningkatkan layanan dan mengurangi biaya yang dikeluarkan. Selain itu, IB tidak hanya akan menguntungkan bank tetapi juga akan memenuhi kebutuhan nasabah (Rahi & Abd-Ghani, 2016; Shahzad dkk., 2017). Penyesuaian teknologi perbankan setidaknya harus menawarkan layanan yang mendukung aktivitas nasabah atau pengguna dan dapat diakses dengan mudah. Untuk itu nasabah dianjurkan menggunakan layanan internet karena tidak perlu bertatap muka secara fisik dengan petugas bank dan tidak perlu berhadapan dengan nasabah lain. Hal ini untuk mengurangi ketidaknyamanan, biaya transaksi, dan waktu.

Berkaitan dengan meminimalisasi kontak secara fisik antar nasabah atau pengguna, dunia juga sedang dilanda pendemi Covid-19 yang mengharuskan untuk mengurangi dan membatasi aktivitas manusia yang memerlukan kontak langsung atau fisik agar tidak terjadi penularan virus. Hal ini membuat pemerintah di berbagai negara membuat beberapa kebijakan salah satunya adalah physical distancing. Kebijakan ini juga diserukan oleh Organisasi Kesehatan Dunia (WHO) yang menyarankan nasabah perbankan melakukan transaksi secara online. Pemerintah di berbagai negara semakin banyak yang mengambil tindakan untuk medorong pembayaran tanpa kontak langsung atau fisik. Hal ini dikarenakan kekhawatiran banyak orang terhadap penyebaran virus Covid-19 melalui uang fisik. Uang fisik bisa menjadi media penularan virus ketika disentuh oleh orang yang terinfeksi. Oleh karena itu, WHO menyarankan proses pembayaran menggunakan uang digital bila memungkinkan (Brown,2020). Sebelum pandemi ini, pembayaran tanpa uang tunai atau fisik melalui smartphone sudah dikenal banyak orang di beberapa negara berkembang seperti Thailand, Vietnam, dan Indonesia. Di Indonesia, sudah ada imbauan untuk melakukan pembayaran digital yang disampaikan oleh Gubernur Bank Indonesia terutama di era pandemi Covid-19 untuk mencegah penularan (Bank Indonesia,2020; Keuangan IDN,2020).

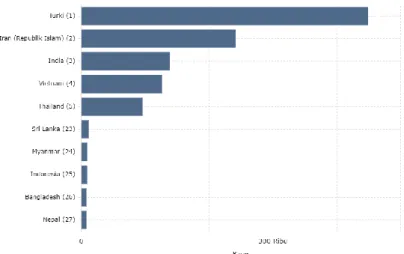

9 Kasus Covid-19 di Indonesia sendiri telah mencapai angka 4.254.815 per tanggal 26 November 2021 yang terdiri dari 4.102.993 kasus sembuh, 143.782 kasus meninggal dunia dan 8.040 kasus yang masih aktif (covid.go.id). Ini bukan merupakan angka yang kecil dimana Indonesia peringkat ke-25 di Asia untuk kasus aktif per tanggal 11 November 2021. Berikut adalah grafik 10 negara terpilih dengan kasus aktif tertinggi di Asia

Gambar 1.4 Grafik 10 Negara Terpilih dengan Kasus Aktif Tertinggi di Asia Sumber : Worldometers

Untuk itu penelitian ini dilakukan di salah satu kota di Provinsi Jawa Barat yaitu Bandung. Jawa Barat menjadi provinsi kedua tertinggi di Indonesia untuk total jumlah kasus Covid-19 setelah DKI Jakarta dengan angka 707.530 (16.6%). Berikut adalah grafik jumlah kasus Covid-19 Per-Provinsi di Indonesia

10 Gambar 1.5 Grafik Jumlah Kasus Covid-19 Per-Provinsi di Indonesia

Sumber : Covid19.go.id

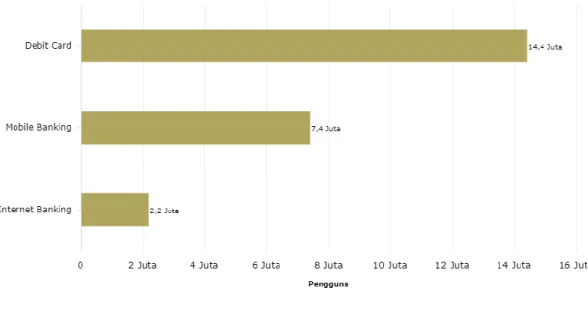

Untuk Bandung total kasus yang terkonfirmasi menyentuh angka 43.373 per tanggal 25 November 2021. Jumlah kasus Covid-19 yang tinggi membuat masyarakat di Bandung beralih dari pembayaran menggunakan uang tunai atau fisik ke digital payment. Transaksi ini bisa dilakukan dengan menggunakan beberapa platform seperti e-wallet, Internet Banking dan lain-lain. Pada penelitian ini akan menganalisa penggunaan Internet Banking di Bandung khususnya mahasiswa. Internet Banking yang akan diteliti adalah berupa aplikasi bernama Livin yang dibuat oleh PT Bank Mandiri (Persero) Tbk. Pengguna Livin di Indonesia sudah mencapai angka 2.2 juta di tahun 2017. Berikut adalah grafik jumlah pengguna Mobile Banking, Internet Banking dan Debit Card Bank Mandiri tahun 2017

Gambar 1.6 Grafik Jumlah Pengguna Mobile Banking, Internet Banking, dan Debit Card Bank Mandiri Tahun 2017

Sumber : Bank Mandiri (Persero) Tbk,2017

11 Objek penelitian ini adalah Mahasiswa yang berdomisili di Bandung, Jawa Barat. Mahasiswa erat kaitannya dengan digital payment atau transaksi menggunakan uang digital karena mudah digunakan dan lebih efisien dibandingkan dengan menggunakan uang tunai khususnya saat pandemi Covid-19 ini yang mengharuskan mahasiswa mengurangi mobilitasnya. Selain itu hampir semua mahasiswa sekarang sudah memiliki smartphone atau ponsel pintar yang terkoneksi dengan internet. Hal ini mendukung dan mempermudah transaksi digital yang bisa dilakukan dimana saja dan kapan saja. Peneliti juga melihat peluang dalam penelitian ini karena masih ada beberapa mahasiswa yang belum menggunakan layanan seperti Internet Banking sebagai metode pembayaran dikarenakan masih belum terbiasa. Untuk itu penelitian ini dilakukan agar bisa mengetahui seberapa besar penggunaan Internet Banking Livin Mandiri di kalangan mahasiswa Bandung.

TABEL 1.1

HASIL PRA KUESIONER PENGARUH ALAT PEMBAYARAN NON TUNAI

No Pertanyaan Ya Tidak Jumlah

Pengaruh Alat Pembayaran Non Tunai 1. Apakah anda memahami penggunaan

aplikasi Livin Mandiri sebagai alat pembayaran non tunai?

93,8% 6,3% 100%

2. Apakah fitur aplikasi Livin Mandiri mudah digunakan?

87,5% 12,5% 100%

3. Apakah alat pembayaran non tunai mengurangi jumlah transaksi menggunakan uang tunai?

68,8% 31,3% 100%

4. Apakah merasa aman menggunakan aplikasi Livin Mandiri sebagai alat transaksi?

93,8% 6,3% 100%

5. Apakah dengan menggunakan aplikasi Livin Mandiri meningkatkan kegiatan transaksi anda?

68,8% 31,3% 100%

Sumber: Data diolah oleh Peneliti, 2022

12 Dari tabel diatas, dapat disimpulkan bahwa responden sebagian besar sudah menggunakan alat pembayaran non tunai sebagai instrumen yang di prioritaskan dalam kegiatan bertransaksi.

TABEL 1.2

HASIL PRA KUESIONER PENGGUNAAN INTERNET BANKING

No Pertanyaan Ya Tidak Jumlah

Penggunaan Internet Banking 1. Apakah anda khawatir tertular virus

Covid-19 saat melakukan transaksi menggunakan uang tunai?

62,5% 37,5% 100%

2. Apakah anda merasa aman saat

menggunakan aplikasi Livin Mandiri di era pandemi Covid-19 ini?

100% 0% 100%

3. Apakah efektif menggunakan aplikasi Internet Banking Livin Mandiri di era pandemi Covid-19?

100% 0% 100%

4. Apakah dengan menggunakan aplikasi Internet Banking bisa meningkatkan produktivitas anda di era pandemi Covid- 19?

81,3% 18,8% 100%

5. Apakah kedepannya anda akan terus menggunakan aplikasi Internet Banking Livin Mandiri?

93,8% 6,3% 100%

Sumber: Data diolah oleh Peneliti, 2022

Dari tabel diatas, dapat disimpulkan bahwa sebagian besar responden sudah menggunakan aplikasi Internet Bankin Livin Mandiri sebagai alat pembayaran non tunai di era pandemi Covid-19 dan juga mendapat beberapan manfaat seperti efektivitas dalam bertransaksi serta meningkatkan produktivitas.

13 1.3 Identifikasi Masalah

Berdasarkan uraian latar belakang diatas, permasalahan yang dapat dirumuskan oleh penulis adalah sebagai berikut :

a. Bagaimana pengaruh alat pembayaran Non-Tunai terhadap cara bertransaksi mahasiswa di Bandung saat pandemi Covid-19?

b. Bagaimana pengaruh alat pembayaran Non-Tunai terhadap cara bertransaksi mahasiswa di Bandung yang menggunakan Internet Banking?

c. Bagaimana Internet Banking Livin Mandiri bisa membantu mahasiswa di Bandung saat bertransaksi?

1.4 Tujuan Penlitian

Tujuan yang ingin dicapai dalam melakukan penelitian ini adalah untuk mengetahui, menganalisis, dan mengkaji :

a. Pengaruh pandemi Covid-19 terhadap mahasiswa di Bandung dalam bertransaksi.

b. Penggunaan aplikasi Internet Banking Livin Mandiri oleh mahasiswa di Bandung.

c. Faktor – faktor yang membuat mahasiswa di Bandung menggunakan aplikasi Internet Banking Livin Mandiri saat pandemi Covid-19.

1.5 Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memberikan kegunaan dan manfaat kepada berbagai pihak yang bersangkutan baik secara teoritis maupun praktis.

1.5.1 Manfaat teoritis

Dengan penelitian ini, penulis dapat memahami mengenai perkembangan financial technology berserta pengaruhnya terhadap kegiatan bertransaksi di masyarakat, dimana sudah dipelajari di dalam mata kuliah keuangan.

1.5.2 Manfaat Praktis

Penelitian ini diharapkan dapat dijadikan sumber informasi bagi masyarakat khususnya mahasiswa dalam bertransaksi secara digital dengan menggunakan Internet Banking saat pandemi Covid-19 maupun seterusnya sehingga kegiatan transaksi uang bisa lebih efektif dan efisien serta mengurangi dampak dari pandemi yang sedang berlangsung.

14 1.6 Waktu dan Periode Penelitian

Pelaksanaan penelitian dilakukan pada bulan Februari - April 2022 di Bandung.

1.7 Sistematika Penulisan

Sistematika penulisan pada penelitian ini terdiri atas 5 bab yang mengcu pada buku panduan skripsi/tugas akhir :

BAB I PENDAHULUAN

Bab ini merupakan penjelasan umum tentang isi penelitian yang terdiri dari gambaran umum objek penelitian, latar belakang, identifikasi masalah, tujuan penelitian, kegunaan penelitian dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini memuat hasil kajian kepustakaan terkait dengan topik pembahasan dan variabel penelitian untuk dijadikan dasar bagi penyusunan kerangka pemikiran dan perumusan hipotesis, meliputi rangkuman teori, penelitian terdahulu, kerangka pemikiran, hipotesis penelitian dan ruang lingkup penelitian.

BAB III METODE PENELITIAN

Bab ini menjelaskan mengenai variabel operasional, tahap penelitian, populasi dan sampel penelitian, Teknik pengumpulan data, uji validitas dan reliabilitas, serta Teknik analisis data.

BAB IV HASIL DAN PEMBAHASAN

Bab ini menjelaskan secara kronologis dan sistematis tentang deskripsi objek penelitian, analisis data, dan pembahasan hasil pengolahan data.

BAB V KESIMPULAN DAN SARAN

Bab ini berisi tentang kesimpulan hasil analisis, saran bagi objek penelitian dan saran untuk penelitian selanjutnya

15 BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Financial Technology

a. Pengertian Financial Technology

Menurut Muzdalifa, Rahma, dan Novalia (2018) Industri Financial Technology (Fintech) merupakan salah satu inovasi layanan jasa keuangan yang mulai populer di era digital sekarang ini dan teknologi dengan konsep digitalisasi pembayaran menjadi salah satu sektor dalam industri Fintech yang paling berkembang di Indonesia. Dalam hal ini sektor Fintech paling diharapkan oleh pemerintah dan masyarakat untuk mendorong dan meningkatkan jumlah masyarakat yang memiliki akses untuk dapat menggunakan layanan keuangan. Menurut Pasal 1 Angka 1 Peraturan Bank Indonesia Nomor 19/12/PBI/2017 menyatakan bahwa Teknologi Finansial adalah pengguna teknologi dalam sistem pada bidang keuangan yang menghasilkan produk-produk layanan, teknologi, dan atau model bisnis baru serta dapat berdampak pada kondisi stabilitas moneter, stabilitas pada sistem keuangan, dan atau efisiensi, kelancaran, keamanan serta kehandalan sistem pembayaran.

Sedangkan menurut Financial Stability Board dalam (Nizar, 2017) mendefinisikan Fintech sebagai suatu bentuk inovasi teknologi dalam layanan keuangan yang dapat menghasilkan model-model bisnis, aplikasi, proses atau produk- produk dengan efek material yang terkait dengan penyediaan jasa layanan leuangan.

b. Klasifikasi Financial Technology (Fintech)

Financial Technology memiliki beberapa layanan dan produk yang bisa digunakan oleh masyarakat. Menurut Maulida (2019) klasifikasi Fintech berdasarkan Bank Indonesia dibagi menjadi 4 jenis :

1) Peer-to-Peer (P2P) Lending dan Crowdfunding

P2P lending dan crowdfunding, Fintech satu ini seperti marketplace finansial.

Platform ini mampu mempertemukan pihak yang memerlukan dana dengan pihak yang dapat memberi dana sebagai modal ataupun investasi. Peer-to-peer lending atau P2P lending dapat pula diartikan sebagai layanan peminjaman dana pada

16 masyarakat. Dana tersebit dapat berasal dari masyarakat itu sendiri maupun dari perusahaan yang membangun platform tersebut.

2) Manajemen Resiko Investasi

Fintech jenis ini dapat digunakan untuk melakukan pantauan pada kondisi keuangan dan juga melakukan perencanaan keuangan dengan lebih mudah dan praktis. Jenis manajemen risiko investasi yang satu ini biasanya hadir dan bisa diakses dengan menggunakan smartphone, dimana hanya perlu memberikan data- data yang dibutuhkan untuk bisa mengontrol keuangan.

3) Payment, Clearing, dan Settlement

Fintech jenis ini ada beberapa startup finansial yang memberikan penyedian berupa payment gateaway atau dompet digital Fintech payment gateway

menghubungkan bisnis e-commerce dengan berbagai bank sehingga penjual dan pembeli dapat melakukan transaksi kedua produk tersebut masih masuk dalam kategori Fintech ini.

4) Market Aggregator

Hadirya Fintech ini mengacu pada portal yang mengumpulkan berbagai jenis informasi terkait sektor keuangan untuk disajikan kepada penggunanya. Biasanya Fintech jenis ini mempunyai cakupan informasi terkait keuangan, tips, kartu kredit, dan investasi keuangan lainnya. Hadirnya Fintech jenis ini, diharapkan dapat menyerap banyak informasi sebelum melakukan pengambilan keputusan terkait keuangan.

2.1.2 Sistem Pembayaran Non Tunai

Sistem pembayaran elektronik merupakan sistem pembayaran yang memungkinkan seseorang untuk membayar berbagai macam transaksi, memeriksa jumlah saldo, dan melakukan pengiriman dana secara instan yang tidak hanya berasal dari perbankan tetapi juga perusahaan penyedia jasa pembayaran (Iradianty & Aditya, 2020;

Kristensen & Solvoll, 2019; Muthurasu & Suganthi, 2019). Metode pembayaran digital dianggap lebih mudah, simpel, dan memberikan keuntungan apabila penyedia jasa memberikan potongan harga atau diskon pada pembayaran tertentu (Chellapalli

& Kumar, 2020b).

Di sisi lain, pembayaran digital juga memiliki risiko keamanan yang mengancam pengguna karena belum seluruh penyedia jasa pembayaran termasuk bank

17 memberikan perlindungan teknis yang memadai. Oleh karena itu, seringkali ditemukan fraud atau kecurangan pada sistem pembayaran digital (Alaeddin dkk., 2018; Zhang dkk., 2019; Peha & Khamitov, 2004).

Sri Hartoyo et al (2006) menyatakan terdapat tiga instrumen pembayaran non tunai yaitu:

a. Instrumen Pembayaran Non Tunai Berbasis Warkat

Instrumen jenis ini berbentuk cek, bilyet giro, noa debet serta nota kredit.

Instrumen ini telah lama digunakan dalam aktivitas perbankan.

b. Instrumen Pembayaran Non Tunai Berbasis Kartu

Instrumen jenis ini dpat bersifat kredit seperti kartu kredit dan private label cards, bersifat debit seperti kartu debit dan kartu ATM serta smart atau chip card yang berupa sebuah kartu yang disematkan chip elektronik.

c. Instrumen Pembayaran Non Tunai Berbasis Elektronik

Instrumen jenis ini dapat melakukan transaksi keuangan melalui perangkat elektronik seperti computer dan smartphone. Bentuk dari instrument ini diantaranya Internet Banking dan Mobile Banking.

2.1.3 Internet Banking

Menurut Surat Edaran Bank Indonesia No 6/ 18/ DPNP Tahun 2004, Internet Banking merupakan salah satu pelayanan jasa bank yang mengizinkan nasabah untuk mendapatkan informasi, melaksanakan komunikasi serta melaksanakan transaksi perbankan lewat jaringan internet, serta bukan merupakan bank yang cuma menyelenggarakan layanan perbankan lewat internet, sehingga pendirian serta aktivitas internet only bank tidak diperkenankan. Menurut Egan dan Prawoto (2013) Internet Banking melakukan segala kegiatan perbankan dengan menggunakan teknologi internet.

Internet banking menurut (Riswandi, 2005) yaitu penggunaan internet sebagai channel untuk transfer jarak jauh, dan juga masuk layanan konvensional, seperti menyediakan rekening mengirirm dana antar nasabah, termasuk layanan seperti electronic bill, yang bisa digunakan nasabah untuk menerima dan membayar tagihan pada situs bank.

18 2.1.4 Mobile Banking

Mobile banking adalah layanan antarmuka (inter face), di mana pelanggan dapat mengakses sistem perbankan dengan menggunakan perangkat ponsel seperti smartphone, asisten digital pribadi (personal digital asitance) dan IPAD kapan saja atau di mana saja (Teo et al., 2012; Oliveira et al., 2014; Alalwan et al., 2016).Mobile banking memfasilitasi pengguna untuk melakukan transaksi keuangan yang meliputi informasi saldo, pembayaran tagihan, transfer pembayaran dan pemberitahuan teks (Howell dan Wei, 2010; Zhou, Lu dan Wang, 2010). Saat ini, bisnis perbankan dianggap tidak lengkap tanpa mobile banking (Wonglimpiyarat, 2014; Mohammadi, 2015).

2.1.5 Hubungan Pembayaran Non Tunai (Digital Payment) dengan Internet Banking

Sistem pembayaran elektronik merupakan sistem pembayaran yang memungkinkan seseorang untuk membayar berbagai macam transaksi, memeriksa jumlah saldo, dan melakukan pengiriman dana secara instan yang tidak hanya berasal dari perbankan tetapi juga perusahaan penyedia jasa pembayaran (Iradianty & Aditya, 2020;

Kristensen & Solvoll, 2019; Muthurasu & Suganthi, 2019).

Sedangkan Internet Banking sendiri menurut Surat Edaran Bank Indonesia No 6/ 18/ DPNP Tahun 2004 merupakan salah satu pelayanan jasa bank yang mengizinkan nasabah untuk mendapatkan informasi, melaksanakan komunikasi serta melaksanakan transaksi perbankan lewat jaringan internet, serta bukan merupakan bank yang cuma menyelenggarakan layanan perbankan lewat internet, sehingga pendirian serta aktivitas internet only bank tidak diperkenankan. Sedangkan menurut Warjiyo (2006), alat pembayaran non tunai memberikan manfaat kepada perekonomian, antara lain:

tingkat kepuasan konsumen yang semakin bertambah dengan berkurangnya biaya transaksi, adanya sumber pendapatan bagi penyedia jasa pembayaran non tunai, peningkatan kecepatan transaksi, pertumbuhan ekonomi, dan tingkat kesejahteraan Maka dari itu terdapat hubungan antara dua variabel tersebut yaitu adanya sistem pembayaran Non Tunai yang memicu munculnya Internet Banking, dimana dapat memberikan keuntungan untuk nasabah ataupun bank.Untuk nasabah, Internet banking menghilangkan batas ruang dan waktu.Internet banking menawarkan

19 kemudahan dan kecepatan dalam melakukan transaksi perbankan kapanpun dan dimanapun nasabah ingin bertransaksi.Dan untuk pihak bank, internet banking dapat menjadisolusi dalam meminimalisisr budget pengembangan infrastruktur dibanding membuka outlet ATM (Yazid & Suryanto, 2016).

2.2 Penelitian Terdahulu

Untuk memperkuat penelitian ini terlampir tabel 2.1 sampai dengan 2.3 yang terdiri dari Skrpsi, Jurnal Nasional, dan Jurnal Internasional.

TABEL 2.1

RESUME LITERATUR SKRIPSI No. Penulis/Tahun Judul Penelitian Variabel &

Indikator

Teknik Analisis Data Hasil Penelitian Perbedaan dan Persamaan 1. Rafi Irbah

Kusumawati (2019)

Penggunaan Technology Acceptance Model (TAM) Dalam

Analisis Niat Perilaku Penggunaan Internet Banking Pada Mahasiswa

Universitas Telkom

(X1) : Technology Acceptance Model (TAM)

(Y) : Penggunaan Internet Banking

Metode analisis data yang digunakan adalah deskriptif dan kausal.

Hasil penelitian ini adalah jika nasabah semakin merasa mudah untuk menggunakan internet banking, maka manfaat yang dirasakan dari penggunakan

internet banking tersebut akan meningkat

Perbedaan:

Objek Penelitian Persamaan:

Variabel (Y)

21 No. Penulis/Tahun Judul Penelitian Variabel &

Indikator

Teknik Analisis Data Hasil Penelitian Perbedaan dan Persamaan 2. Hildayona

(2019)

Analisis Penggunaan Model UTAUT Modifikasi Pada Masyarakat Rural Dalam Mengadopsi Internet Banking di Ciayumajakuning Dengan Budaya Sebagai Moderator

(X1) : Penggunaan Model UTAUT Modifikasi (Y) : Mengadopsi Internet Banking

Metode analisis data yang digunakan adalah deskriptif dan kausal

Hasil penelitian ini adalah bahwa dengan adanya pengaruh dari lingkungan sekitar seperti sahabat, keluarga, pihak bank dan

sebagainya maka akan mempengaruhi niat responden dalam mengadopsi layanan internet banking.

Perbedaan:

Objek penelitian Persamaan:

Variabel (Y)

22 No. Penulis/Tahun Judul Penelitian Variabel &

Indikator

Teknik Analisis Data Hasil Penelitian Perbedaan dan Persamaan 3. Zerlinda Nur Ulima

(2016)

Pengaruh Pendadaptan dan Penggunaan Instrumen Gerakkan Nasional Non Tunai pada Pola Kunsumsi (Studi Kasus pada Mahasiswa Fakultas Ekonomi dan Bisnis Universitas

Brawijaya)

(X1) : Pendapatan (X2) : Instrumen Non Tunai (Y) : Pola Konsumsi

Metode analisis data yang digunakan adalah Uji Validitas Instrument, Uji Realibilitas

Instrumen, Koefisien Determenasi, Uji

Simultan, Uji Parsial dan Uji Asumsi Klasik

a. Mobile Banking merupakan alat

pembayaran yang paling sering digunakan

b. Semakin tinggi pendapatan

meningkatkan konsumsi c. Semakin tinggi penggunaan Internet Banking meningkatkan konsumsi Mahasiswa

Perbedaan:

Variabel (Y)

Persamaan:

Objek Penelitian Variabel (X2)

23 TABEL 2.2

RESUME LITERATUR JURNAL INTERNASIONAL No. Penulis/Tahun Judul Penelitian Variabel &

Indikator

Teknik Analisis Data Hasil Penelitian Perbedaan dan Persamaan 1. Wan-Rung Lin,

Yi-Hsien Wang, Yi-Min Hung (2020)

Analyzing the factors influencing adoption intention of internet banking: Applying DEMATEL-ANP- SEM approach

(X1) : Penerapan pendekatan DEMATEL-ANP- SEM

(Y) : Adopsi internet banking

Metode analisis data yang digunakan adalah menggunakan kuosioner DEMATEL pada tahap pertama dan kuesioner ANP pada tahap kedua

Dengan munculnya teknologi keuangan, konsumen memiliki akses ke layanan keuangan dari saluran yang lebih beragam selain lembaga

tradisional. Oleh karena itu, internet banking menghadapi persaingan yang semakin ketat.

Perbedaan:

Objek penelitian Persamaan:

Variabel (Y)

24 No. Penulis/Tahun Judul Penelitian Variabel &

Indikator

Teknik Analisis Data Hasil Penelitian Perbedaan dan Persamaan 2. Hendy Mustiko Aji,

Izra Berakon &

Maizaitulaidawati Md Husin

(2020)

COVID-19 and e- wallet usage intention:

A multigroup analysis between Indonesia and Malaysia

(X1) : Covid-19 (Y):

Kecenderungan penggunaan e- wallet

Metode analisis data menggunakan

pendekatan kuantitatif yang di sebarkan dengan kuosioner online

Hasil penelitian menunjukkan bahwa wabah COVID-19 telah membuat pelanggan di kedua negara khawatir terinfeksi oleh SARS- Cov2 yang mungkin dapat ditularkan melalui uang fisik.

Perbedaan:

Objek penelitian Persamaan:

Variabel (Y)

25 No. Penulis/Tahun Judul Penelitian Variabel &

Indikator

Teknik Analisis Data Hasil Penelitian Perbedaan dan Persamaan 3. John Tampil

Purbaa, Sylvia Samuela and Sidik Budiono

(2021)

Collaboration of digital payment usage decision in COVID-19 pandemic situation:

Evidence from Indonesia

(X1) : Pandemi Covid-19

(Y): Penggunaan pembayaran digital

Metode analisis data menggunakan

pendekatan kuantitatif dimana data penelitian dikumpulkan dengan menggunakan metode survei dengan metode pengambilan sampel yaitu nonparametrik dengan pendekatan purposive sampling.

Kehadiran financial technology terutama di masa pandemi Covid-19 menunjukkan sangat mendukung bagi konsumen untuk bertahan hidup.

Perbedaan:

Objek penelitian Tidak ada Variabel Internet Banking Persamaan:

Variabel (Y)

26 No. Penulis/Tahun Judul Penelitian Variabel &

Indikator

Teknik Analisis Data Hasil Penelitian Perbedaan dan Persamaan 4. Samar Rahia,

Mazuri Abd. Ghani

& Feras MI Alnaser (2017)

Predicting customer’s intentions to use internet banking: the role of technology acceptance

model (TAM) in e- banking

(X1): Peran technology acceptance model (TAM) (Y):

Kecenderungan konsumen menggunakan Internet Banking

Metode analisis data menggunakan

pendekatan kuantitatif dengan metode

pengumpulan data Convenience sampling

Hasil penelitian ini mengungkapkan bahwa kemauan untuk

mengadopsi internet banking akan meningkat jika nasabah

percaya bahwa persepsi kemudahan penggunaan dan manfaat yang dirasakan dikelola dengan benar.

Perbedaan:

Variabel (X) Objek penelitian Persamaan:

Variabel (Y)

27 No. Penulis/Tahun Judul Penelitian Variabel &

Indikator

Teknik Analisis Data Hasil Penelitian Perbedaan dan Persamaan 5. Heri Sudarsono,

Rindang Nuri Isnaini

Nugrohowati, Yunice Karina Tumewang (2020)

The Effect of Covid- 19 Pandemic on the Adoption of Internet Banking in Indonesia:

Islamic Bank and Conventional Bank

(X1): Efek

pandemi Covid-19 (Y): Adopsi internet banking

Metode analisis data menggunakan adalah SRMR, d_ULS, d_G, Chi-Square, dan Normative Fit Index (NFI).

Data penelitian ini terdiri dari 213 bank syariah nasabah dan 410 nasabah bank konvensional dan menunjukkan bahwa penelitian ini berhasil memprediksi niat nasabah untuk menggunakan IB.

Perbedaan:

Objek penelitian Persamaan:

Fenomena Covid-19 Variabel (Y)

28 TABEL 2.3

RESUME LITERATUR JURNAL NASIONAL No. Penulis/Tahun Judul Penelitian Variabel &

Indikator

Teknik Analisis Data Hasil Penelitian Perbedaan dan Persamaan 1. Dwi Yunita Indah,

Ira Setiawati, Rr.

Hawik Ervina Indiworo (2020)

Analisis Keputusan Nasabah

Menggunakan Transaksi Non Tunai di Era Pandemi Covid 19 (Studi Kasus Pada Bank BRI Unit Sale Kabupaten Rembang)

(X1): Transaksi Non Tunai (Y): Keputusan Konsumen

Metode analisis data menggunakan adalah teknik purposive sampling dan diuji menggunakan uji asumsi klasik, meliputi uji multikolinieritas, uji heteroskedastisitas dan uji normalitas

Kemudahan berpengaruh positif dan signifikan terhadap keputusan nasabah menggunakan transaksi non tunai pada Bank BRI Unit Sale Kabupaten Rembang

Perbedaan:

Objek pnelitian Persamaan:

Fenomena Covid-19 Variabel (X)

29 No. Penulis/Tahun Judul Penelitian Variabel &

Indikator

Teknik Analisis Data Hasil Penelitian Perbedaan dan Persamaan 2. Ulfi Sheila, Ratn

Ayu Dewi Lestary, Nur Kholis

(2021)

Faktor-Faktor yang Mempengaruhi Mahasiswa Universitas Islam Indonesia Terhadap Penggunaan e-money Sebagai Instrumen Pembayaran Non- Tunai

(X1): Pembayaran Non-Tunai

(Y): Penggunaan e- money

Metode analisis data menggunakan adalah pendekatan kuantitatif yaitu dengan

menggunakan analisis regresi linear sederhana

Penelitian ini

menunjukkan bahwa apabila literasi keuangan, keamanan, dan kemampuan finansial yang dimiliki mahasiswa semakin baik maka, minat mahasiswa menggunakan e- money akan semakin meningkat.

Perbedaan:

Tidak ada fenomena Covid-19 di judul penelitian Persamaan:

Objek penelitian mahasiswa Variabel (X) Variabel (Y)

30 No. Penulis/Tahun Judul Penelitian Variabel &

Indikator

Teknik Analisis Data Hasil Penelitian Perbedaan dan Persamaan 3. Rasistia

Wisandianing Primadineska (2020)

Pengaruh Penggunaan Sistem Pembayaran Digital terhadap Perilaku Beralih di Era Pandemi COVID- 19

(X1): Pembayaran Digital

(Y): Perilaku Beralih

Metode analisis data menggunakan adalah penelitian kuantitatif menggunakan data primer dengan metode pengambilan sampel purposive sampling

Hasil penelitian ini mengindikasikan bahwa setelah pandemi berlalu, bukan tidak mungkin masyarakat akan perlahan meninggalkan pembayaran tunai atau konvensional dan beralih ke sistem pembayaran digital

Perbedaan:

Objek penelitian Tidak ada variabel Internet Banking di judul penelitian Persamaan:

Variabel (X)

31 No. Penulis/Tahun Judul Penelitian Variabel &

Indikator

Teknik Analisis Data Hasil Penelitian Perbedaan dan Persamaan 4. Awalia Arumi,

Heri Yanto (2019)

Anteseden

Penggunaan Layanan Electronic Banking di Kalangan Mahasiswa (Sebuah Kajian Technology

Acceptance Model)

(X1): Technology Acceptance Model (Y): Penggunaan Electronic Banking

Metode analisis data menggunakan adalah statistik deskriptif dan analisis jalur

menggunakan AMOS 22

Mahasiswa lebih

membutuhkan layanan ini ketika berada pada jenjang perkuliahan lantaran banyak aktivitas perbankan yang dilakukan seperti menerima kiriman dari orangtua (karena mayoritas mereka berasal dari perantauan), pembayaran SPP, kegiatan kampus lainnya, kebutuhan online shopping dan

lainnya.

Perbedaan:

Variabel (X)

Persamaan:

Objek penelitian yaitu Mahasiswa Variabel (Y)

32 No. Penulis/Tahun Judul Penelitian Variabel &

Indikator

Teknik Analisis Data Hasil Penelitian Perbedaan dan Persamaan 5. Heny Agustina

(2017)

Penggunaan

Teknologi Informasi, Kemudahan, dan Fitur Layanan Terhadap Minat Nasabah Dalam Menggunakan Internet Banking (Studi Pada Bank Syariah Mandiri

(X1): Teknologi Informasi

(X2): Kemudahan (X3): Fitur

Layanan (Y1): Minat nasabah (Y2): Internet Banking

Teknik analisis data yang digunakan adalah regresi linier berganda

menggunakan SPSS 18

Secara simultan teknologi informasi, kemudahan, dan fitur layanan berpengaruh terhadap minat nasabah menggunakan internet banking sehingga pihak bank perlu melakukan sosialisasi pelayanan internet bangking di UNUSA

Perbedaan:

Objek penelitian Persamaan:

Variabel (Y)

penggunaan Internet Banking

33 2.3 Kerangka Pemikiran

Kerangka berfikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifkasi sebagai masalah (Uma Sekaran, 1992).

Menurut Sapto Haryako (1999) kerangka berfikir dalam suatu penelitian perlu dikemukakan apabila dalam penelitian tersebut terdapat dua variabel atau lebih.

Apabla penelitian hanya membahas sebuah variabel atau lebih secara mandiri, maka yang dilakukan penelti disamping mengemukakan deskripsi teoritis untuk masing- masing varabel, juga argumentasi terhadap variasi besaran variabel yang diteliti.

Pada peneliitian ini terdapat dua variabel yaitu pembayaran non tunai dan penggunaan Internet Banking. Sistem pembayaran elektronik atau non tunai sendiri merupakan sistem pembayaran yang memungkinkan seseorang untuk membayar berbagai macam transaksi, memeriksa jumlah saldo, dan melakukan pengiriman dana secara instan yang tidak hanya berasal dari perbankan tetapi juga perusahaan penyedia jasa pembayaran (Iradianty & Aditya, 2020; Kristensen & Solvoll, 2019; Muthurasu

& Suganthi, 2019). Metode pembayaran digital dianggap lebih mudah, simpel, dan memberikan keuntungan apabila penyedia jasa memberikan potongan harga atau diskon pada pembayaran tertentu (Chellapalli & Kumar, 2020b).

Sedangkan Internet Banking merupakan suatu sistem yang memungkinkan nasabah bank untuk mengakses rekening dan informasi umum produk dan jasa suatu bank melalui Personal Computer (PC) atau alat pandai lainnya (Cheung, 2001).

Internet banking memungkinkan nasabah bank untuk menggunakan layanan jasa keuangan seperti membayar tagihan, memeriksa informasi saldo, transfer dana, dan memanfaatkan investasi dan memeriksa layanan melalui website bank (Tan and Teo, 2000; dalam Hanafizadeh et al., 2014:493).

34

Sumber: Data diolah peneliti, 2022

2.4 Hipotesis Penelitian

Menurut Dantes (2012:28) hipotesis merupakan sarana yang ampuh untuk penelitian ilmiah. Uji Hipotesis digunakan untuk mengetahui kebenaran dari dugaan sementara (Sugiyono, 2020:159). Berdasarkan kerangka pemikiran yang telah diuraikan di atas, maka peneliti mengambil keputusan sementara (hipotesis) dalam penelitian ini bahwa

“Terdapat Pengaruh Alat Pembayaran Non-Tunai terhadap Penggunaan Internet Banking oleh Mahasiswa di Bandung saat era pandemi Covid-19”

H1 : Pemahaman fungsi berpengaruh positif terhadap penggunaan Internet Banking oleh Mahasiswa di Bandung saat era pandemi Covid-19

H2 : Pemahaman manfaat penggunan berpengaruh positif terhadap penggunaan Internet Banking oleh Mahasiswa di Bandung saat era pandemi Covid-19

H3 : Pemhaman instrumen pembayaran Non-Tunai berpengaruh positif terhadap penggunaan Internet Banking oleh Mahasiswa di Bandung saat era pandemi Covid-19 H4 : Pemahaman cara penggunaan berpengaruh positif terhadap penggunaan Internet Banking oleh Mahasiswa di Bandung saat era pandemi Covid-1

Alat Pembayaran Non-Tunai:

1. Pemahaman fungsi 2. Pemahaman manfaat

penggunaan

3. Pemahaman instrumen pembayaran non tunai

4. Pemahaman cara penggunaan 5. Pemahaman risiko/kerugian

penggunaan pembayaran non tunai

Penggunaan Internet Banking

34 H5 : Pemahaman risiko/kerugian penggunaan pembayaran Non-Tunai berpengaruh positif terhadap penggunaan Internet Banking oleh Mahasiswa di Bandung saat era pandemi Covid-19

35

BAB III

METODE PENELITIAN

3.1 Karakteristik Penelitian

Penelitian ini bertujuan mengetahui faktor-faktor yang membuat mempengaruhi mahasiswa di Bandung dalam menggunakan internet banking Livin Mandiri sebagai alat pembayaran non tunai di era pandemic Covid-19. Pemodelan ini menjelaskan pengaruh antar variabel, yaitu variabel alat pembayaran non tunai dalam penggunaan internet banking.

3.1.1 Berdasarkan Metode

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif dimana penelitian tersebut akan menguji suatu teori dengan cara merinci suatu hipotesis, kemudian mengumpulkan data untuk mendukung hipotesis yang diolah berdasarkan informasi statistika berupa angka (Cooper & Schlinder, 2011). Hal tersebut didukung oleh (Indrawati, 2015:115) yang mengatakan bahwa metode kuantitatif digunakan karena kecocokannya untuk menguji model atau hipotesis.

3.1.2 Berdasarkan Tujuan

Berdasarkan tujuan penelitian, penelitian ini termasuk penelitian deskriptif dan kausal.

Penelitian (Resseffendi, 2010) mengatakan bahwa penelitian deskriptif adalah penelitian yang menggunakan observasi, wawancara atau angket tentang keadaan sekarang ini berupa subjek yang sedang kita teliti berdasarkan kuesioner dan sebagainya dalam mengumpulkan data untuk menguji hipotesis atau menjawab suatu pertanyaan. Melalui penelitian deskriptif inilah, peneliti akan mengetahui keadaan yang sedang diteliti. Penelitian ini memiliki tujuan untuk mengetahui pengaruh covid- 19 terhadap mahasiswa di Bandung dalam bertransaksi menggunakan internet banking Livin Mandiri. Penelitian kausal adalah penelitian yang dilakukan apabila peneliti ingin menggambarkan penyebab (cause) dari suatu masalah (Indrawati, 2015:117).

3.1.1 Berdasarkan Tipe Penyelidikan

Penelitian ini berdasarkan tipe penyelidikannya termasuk kedalam penelitian penjelasan atau penelitian kausal. Penelitian kausal adalah penelitian yang dilakukanapabila peneliti ingin menggambarkan penyebab (cause) dari suatu masalah (Indrawati, 2015:117).

36 3.1.2 Berdasarkan Keterlibatan Peneliti

Dalam penelitian ini Peneliti terlibat tanpa melakukan manipulasi (intervensi) data apapun. Data yang digunakan dalam penelitian ini bersumber langsung dari hasil kuesioner yang telah disebar oleh Peneliti dan diisi langsung oleh mahasiswa di Bandung yang menjadi responden penelitian.

3.1.3 Berdasarkan Unit Analisis

Unit analisis pada penelitian ini adalah individu adalah orang-orang yang sudah menggunakan internet banking Livin Mandiri. Responden diminta untuk menjawab semua pertanyaan berdasarkan penilaian mereka terhadap internet banking Livin Mandiri.

3.1.4 Berdasarkan Waktu Pelaksanaan

Waktu pelaksanaan penelitian ini bersifat cross sectional. Pada cross sectional design, penelitian dan frekuensi pengumpulan data dilakukan dalam satu periode tertentu untuk kemudian diolah, dianalisis, lalu ditarik kesimpulannya (Indrawati, 2015:118).

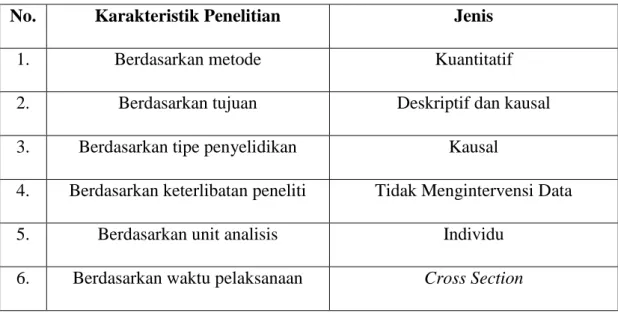

Karakteristik penelitian ini digambarkan secara ringkas dalam Tabel 3.1 berikut:

Tabel 3.1 Karakteristik Penelitian

No. Karakteristik Penelitian Jenis

1. Berdasarkan metode Kuantitatif

2. Berdasarkan tujuan Deskriptif dan kausal

3. Berdasarkan tipe penyelidikan Kausal

4. Berdasarkan keterlibatan peneliti Tidak Mengintervensi Data

5. Berdasarkan unit analisis Individu

6. Berdasarkan waktu pelaksanaan Cross Section Sumber : data diolah oleh peneliti, 2022

37 3.1 Alat Pengumpulan Data

3.1.1 Jenis Variabel

Variabel adalah karakterisktik atau atribut dari individu atau organisasi yang dapat diukur atau di observasi yang bisa bervariasi antara orang dan organisasi yang diteliti (Cresswell,2012). Penelitian ini memiliki dua variabel, dan variabel yang digunakan dalam penelitian ini adalah:

1) Variabel dependen/variabel terikat

Variabel dependen atau Y merupakan representasi dari fenomena yang ingin dijelaskan atau diprediksi (Silalahi, 2015:185). Variabel dependen merupakan variabel yang menjadi perhatian utama peneliti, merupakan variabel yang langsung dipakai untuk menjawab masalah penelitian dan variabel ini merupakan variabel yang dipengaruhi (depend on) variabel lain (Indrawati, 2015). Variabel dependen (terikat) yang digunakan dalam penelitian ini adalah penggunaan internet banking.

2) Variabel independent/variabel bebas

Variabel independen atau X merupakan representasi dari fenomena yang digunakan untuk menjelaskan atau memprediksi variabel dependen (Silalahi, 2015:186). Variabel independen mempengaruhi secara langsung variabel terikat (dependen), baik pengaruh secara positif maupun pengaruh secara negatif (Indrawati, 2015). Variabel independen (bebas) yang digunakan dalam penelitian ini adalah alat pembayaran non tunai.

3.1.1 Operasionalisasi Variabel

Operasionalisasi variabel adalah suatu proses menurunkan variabel-variabel yang terkandung di dalam masalah penelitian menjadi bagian-bagian terkecil sehingga dapat diketahui klasifikasi ukurannya, sehingga mempermudah mendapatkan data yang diperlukan bagi penilaian masalah penelitian (Indrawati, 2015).

Untuk menjelaskan variabel yang akan menjadi bahan kuesioner, berikut ini adalah operasionalisasi variabel yang digunakan dalam penelitian ini:

38 Tabel 3.2 Operasionalisasi Variabel

Variabel Dimensi Indikator Item Skala

Alat

pembayaran non tunai

Pemahaman fungsi

Fitur aplikasi internet banking Livin Mandiri mudah dipahami dalam penggunaannya.

1 Likert

Pembayaran non tunai menciptakan budaya Less Cash Society (LCS), yaitu mengurangi jumlah transaksi dalam menggunakan uang tunai

2 Likert

Pemahaman manfaat penggunaan

Dalam menggunakan internet banking Livin Mandiri, transaksi selalu aman

3 Likert

Dengan menggunakan internet banking Livin Mandiri dapat melakukan pembukaan rekening baru secara daring

4 Likert

Pemahaman instrumen pembayaran non

tunai

Mengetahui berbagai jenis aplikasi pembayaran non tunai (e-money / e- payment)

5

Likert

Saya mampu membedakan antara Kartu ATM dengan Kartu Kredit

6

Likert

Saya paham penggunaan pembayaran non tunai melalui internet banking Livin Mandiri

7 Likert

Pemahaman cara penggunaan

Saya paham penggunaan pembayaran non tunai melalui Kartu Debet/Kredit

8 Likert

Likert Saya memahami akibat mudahnya

melakukan pembayaran non tunai

9 Likert

39 Pemahaman

risiko/kerugian penggunaan pembayaran non

tunai

sehingga pengeluaran meningkat dan lebih boros

Saya memahami apabila menggunakan pembayaran non tunai, kegagalan transaksi/pembayaran sangat mungkin terjadi

10 Likert

Penggunaan internet banking

Persepsi risiko Saya merasa khawatir tertular pandemi covid-19 saat menggunakan uang tunai

11 Likert

Saya merasa dengan menggunakan internet banking Livin Mandiri, keamanan internal/eksternal saya terjamin dibandingkan dengan menggunakan uang tunai saat pandemi covid-19

12 Likert

Saya merasa dengan menggunakan internet banking Livin Mandiri jaminan dalam melakukan transaksi pembayaran saya terjamin saat pandemi covid-19.

13 Likert

Saya merasa dengan menggunakan internet banking Livin Mandiri, jaminan kerahasiaan identitas saya terjamin dibandingkan dengan menggunakan uang tunai saat pandemi covid-19

14 Likert

Persepsi kegunaan

Menggunakan internet banking Livin Mandiri efektif pada masa pandemi covid-19

15 Likert

Menggunakan internet banking Livin Mandiri menjadikan produktivitas

16 Likert

40 meningkat pada masa pandemi covid-

19

Menggunakan internet banking Livin Mandiri bermanfaat untuk pekerjaan saya pada masa pandemi covid-19

17 Likert

Minat tingkat laku penggunaaan

Saya lebih suka menggunakan internet banking Livin Mandiri pada masa pandemi covid-19

18 Likert

Kedepannya, saya akan terus menggunakan internet banking Livin Mandiri

19 Likert

Saya akan menggunakan internet banking Livin Mandiri untuk melakukan transaksi pembayaran non tunai pada masa pandemi covid-19

20 Likert

3.1.1 Skala Pengukuran

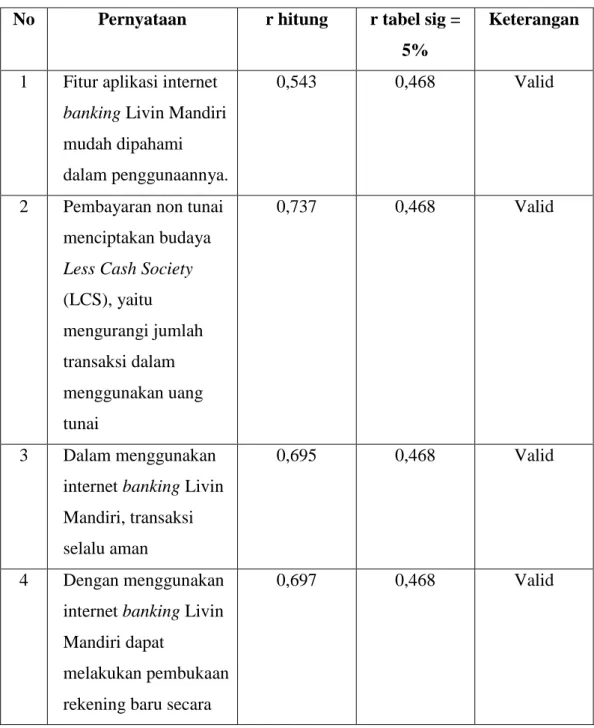

Skala adalah suatu instrumen atau mekanisme untuk membedakan individu dalam hal terkait variabel minat yang kita pelajari (Sekaran dan Bougie, 2010:141). Terdapat empat tipe skala dasar yaitu skala nominal, skala ordinal, skala interval, dan skala rasio. Menurut Sugiyono (2013:131), skala pengukuran merupakan kesepakatan yang digunakan sebagai acuan untuk menentukan panjang pendeknya interval yang ada dalam alat ukur, sehingga alat ukur tersebut bila digunakan dalam pengukuran akan menghasilkan data kuantitatif. Macam-macam skala pengukuran dapat berupa skala nominal, skala ordinal, skala interval, dan skala ratio, dari skala pengukuran itu akan diperoleh data nominal, ordinal, interval, dan ratio (Sugiyono, 2012:136).

Dalam penelitian ini, skala penelitian yang digunakan adalah skala ordinal.

Menurut Sekaran dan Bougie (2010:142), skala ordinal tidak hanya mengkategorikan perbedaan di antara berbagai kategori, tetapi juga mengurutkannya ke dalam beberapa cara. Sedangkan skala pengukuran yang digunakan pada penelitian ini adalah skala

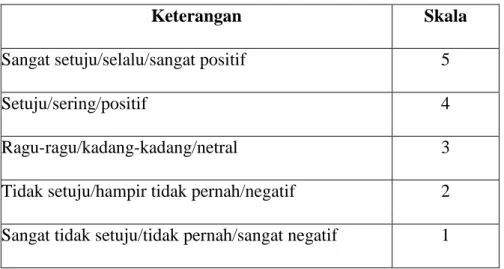

41 likert. Menurut Sugiyono (2017: 152) skala likert digunakan untuk mengukur sikap, pendapat atau sekelompok orang tentang fenomena sosial. Dalam penelitian, fenomena sosial ini telah ditetapkan secara spesifik oleh peneliti, yang selanjutnya disebut sebagai variabel penelitian. Skor atau nilai pengukuran yang digunakan dalam penelitian ini sebagai berikut:

Tabel 3.3 Skala Pengukuran Kuesioner

Keterangan Skala

Sangat setuju/selalu/sangat positif 5

Setuju/sering/positif 4

Ragu-ragu/kadang-kadang/netral 3

Tidak setuju/hampir tidak pernah/negatif 2 Sangat tidak setuju/tidak pernah/sangat negatif 1

Sumber: Sugiyono (2017:153) 3.2 Tahapan Pelaksanaan Penelitian

Zikmund, et al. (2010:7) menyatakan cara penelitian tentang penggunaan pengetahuan dan bukti untuk mencapai kesimpulan yang objektif tentang dunia nyata. Penelitian ini terbagi menjadi beberapa tahapan yang dilakukan selama berlangsungnya penelitian.

Berikut adalah tahapan-tahapan yang dilakukan pada penelitian ini menurut Sugiyono (2012) yang terdiri dari:

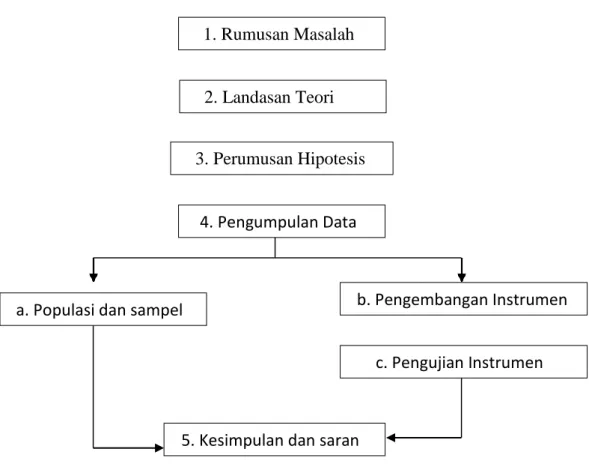

42 a. Populasi dan sampel

Gambar 3.1 Tahapan Penelitian Sumber: Sugiyono (2012) 1) Rumusan Masalah

Pada tahapan ini peneliti mengidentifikasi masalah dengan mengamati fenomena yang sedang terjadi di lingkungan. Fenomena atau masalah merupakan penyimpangan antara yang diharapkan dengan yang terjadi. Selanjutnya dilakukan penelitian terhadap fenomena tersebut untuk dipecahkan. Untuk memecahkan fenomena tersebut dibutuhkan pengumpulan data awal. Pengumpulan data awal meliputi mencari informasi secara mendalam mengenai fenomena yang diamati. Pengumpulan informasi dalam penelitian ini dilakukan dengan studi kepustakaan.

1. Rumusan Masalah

2. Landasan Teori

3. Perumusan Hipotesis

4. Pengumpulan Data

b. Pengembangan Instrumen

c. Pengujian Instrumen

5. Kesimpulan dan saran

43 1) Landasan Teori

Landasan teori adalah seperangkat definisi, konsep serta proporsi yang telah disusun rapi serta sistematis tentang variabel-variabel dalam sebuah penelitian. Landasan teori ini menjadi dasar yang kuat dalam sebuah penelitian yang akan dilakukan.

2) Perumusan Hipotesis

Hipotesis penelitian adalah jawaban sementara terhadap masalah penelitian, yang kebenarannya masih harus diuji secara empiris. Perumusan hipotesis dilihat dari rumusan masalah yang sudah dibuat, kemudian disusun dan merumuskan hipotesis berdasarkan kerangka pemikiran yang sudah dibuat dengan menganalisis adanya hubungan antar variabel.

3) Pengumpulan Data

Setelah menyusun hipotesis, data yang terkait dengan setiap variabel dalam hipotesis perlu dikumpulkan. Dengan kata lain, pengumpulan data ilmiah lebih lanjut adalah diperlukan untuk menguji hipotesis yang dihasilkan dalam studi. Data pada setiap variabel dalam kerangka teoritis dimana hipotesis dihasilkan juga harus dikumpulkan.

Data tersebut kemudian menjadi dasar untuk analisa data lebih lanju a. Populasi dan Sampel

Menentukan populasi dan sampel yang akan diteliti pada penelitian ini.

b. Pengembangan Instrumen

Menyusun instrumen penelitian. Instrumen ini yang digunakan sebagai pengumpul data. Instrumen pada penelitian ini berbentuk kuesioner yang disebar pada mahasiswa dari Universitas di Bandung.

c. Pengujian Instrumen

Instrumen yang telah disusun untuk digunakan dalam pengumpulan data. Instrumen diuji validitas dan realibilitasnya menggunakan SPSS. Dimana validitas digunakan untuk mengukur kemampuan sebuah alat ukur dan realibilitas digunakan untuk mengukur sejauh mana pengukuran tersebut dapat dipercaya. Setelah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan menggunakan Regresi Linier Berganda menggunakan SPSS 22.

44 5) Kesimpulan dan Saran

Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang berupa jawaban terhadap rumusan masalah. Langkah ini dilakukan setelah data dianalisis dan didapatkan hasilnya, serta memberikan saran untuk perbankan dalam membuat keputusan dan saran untuk penelitian selanjutnya

3.3 Populasi dan Sampel 3.3.1 Populasi

Populasi adalah keseluruhan elemen yang akan dijadikan wilayah generalisasi. Elemen populasi adalah keseluruhan subyek yang akan diukur, yang merupakan unit yang diteliti. Menurut penelitian yang dilakukan oleh Sugiyono (2011:80), populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karateristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi yang dipilih peneliti untuk ditelaah akan menjadi pembatas dari hasil penelitian yang diperoleh. Artinya penelitian hanya akan berlaku pada populasi yang dipilih. Seorang peneliti hanya dapat menyimpulkan hasil penelitiannya untuk populasi yang telah dipilihnya.

Berdasarkan pendapat di atas, maka dapat disimpulkan bahwa populasi merupakan keseluruhan kelompok orang, kejadian, atau hal minat yang memiliki kualitas dan karakteristik tertentu, dimana hal tersebut akan diteliti dan dilakukan investigasi yang kemudian ditarik kesimpulannya. Adapun populasi dalam penelitian ini adalah seluruh mahasiswa dari Universitas di Bandung, yaitu sebanyak 31.492 mahasiswa berdasarkan data Badan Pusat Statistika Provinsi Jawa Barat 2020.

3.3.2 Sampel

Dalam peneltian kuantitatif, sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2017:131). Teknik sampling adalah merupakan teknik pengambilan sampel (Sugiyono, 2017:133). Teknik sampling yang digunakan dalam penelitian ini adalah probability sampling dimana probability sampling adalah teknik pengambilan sampel yang memberikan peluang yang sama bagi setiap unsur (anggota) populasi untuk dipilih menjadi anggota sampel (Sugiyono, 2018:150 dan 151)