PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK SYARIAH MEGA INDONESIA

PERIODE 2009-2013

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Manajemen Universitas Pendidikan Indonesia

TIARA FITRI RIZKIYAH 1001354

PROGRAM STUDI MANAJEMEN

Tiara Fitri Rizkiyah, 2014

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 2014

LEMBAR PENGESAHAN UNTUK UJIAN SIDANG

DRAFT SKRIPSI

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK SYARIAH MEGA INDONESIA

PERIODE 2009-2013( PerTriwulan)

TIARA FITRI RIZKIYAH 1001354

Skripsi ini telah disetujui dan disahkan oleh:

Pembimbing

Budhi Pamungkas Gautama, S.E. Ms.c NIP.198207072009121005

Ketua Program Studi

Dr. Vanessa Gaffar, SE.Ak. MBA NIP. 19740307 200212 2 001

PROGRAM STUDI MANAJEMEN

2014

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK SYARIAH MEGA INDONESIA

PERIODE 2009-2013 (PerTriwulan)

Oleh

Tiara Fitri Rizkiyah

Sebuahskripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pada Fakultas Pendidikan Ekonomi Dan Bisnis

© Tiara Fitri Rizkiyah 2014

Universitas Pendidikan Indonesia

Agustus 2014

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

SYARIAH MEGA INDONESIA PERIODE 2009-2013

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

2.1.1.5Jenis-Jenis Bank ... 29

2.1.4 Kualitas aset, Likuiditas, dan Profitabilitas ... 52

2.1.4.1Kualitas aset ... 52

2.1.4.2Likuiditas ... 54

2.1.4.3Profitabilitas ... 56

2.2Pengaruh kualitas aset yang diukur dengan Non Performing Financing dan Likuiditas yang diukur dengan Financing to Deposit Ratio terhadap Profitabilitas yang diukur dengan Return On Equity ... 59

2.2.1 Pengaruh kualitas aset yang diukur dengan Non Performing Financing terhadap profitabilitas yang diukur dengan Return On Equity ... 59

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2Metode dan Desain Penelitian ... 72

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

4.1.2.3Perkembangan profitabilitas Bank Syariah Mega Indonesia ... 101

4.1.3 Analisis Statistik dan Uji Hipotesis ... 108

4.1.3.1Statistik Deskriptif ... 108

4.1.3.2Pengujian Asumsi Klasik ... 110

4.1.3.3Koefisien Determinasi ... 114

4.1.3.4Analisis Regresi Linier Berganda ... 116

4.1.3.5Uji Simultan (Uji F) ... 118

4.1.3.6Uji Parsial (Uji T) ... 119

4.2Pembahasan Hasil Penelitian ... 121

4.2.1 Pembahasan Hasil Kualitas Aset ... 121

4.2.2 Pembahasan Hasil Likuiditas ... 122

4.2.3 Pembahasan Hasil Profitabilitas ... 124

4.2.4 Pengaruh Kualitas aset dan Likuiditas terhadap Profitanilitas ... 126

4.2.5 Hubungan antara kualitas aset yang diukur dengan Non Performing Financing terhadap profitabilitas yang diukur denga Return On Equity 127 4.2.6 Hubungan antara likuiditas yang diukur dengan Financing to Deposit Ratio terhadap profitabilitas yang diukur dengan Return On Equity .. 128

BAB V KESIMPULAN DAN SARAN ... 131

5.1Kesimpulan ... 131

5.2Saran ... 133

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR TABEL

Tabel 1.1 Tabel Perkembangan Jaringan Kantor Bank ... 5

Tabel 1.2 Pergerakan Rasio Keuangan Perbankan Syariah Indikator Utama BUS dan UUS ... 6

Tabel 1.3 Daftar Bank Syariah dan Rasio-Rasio Profitabilitas ... 10

Tabel 1.4 Perbandingan Return On Equity (ROE) Bank Syariah di Indonesia periode 2009-2013 ... 11

Tabel 1.5 Return On Equity Pada Bank Syariah Mega Indonesia (2009-2013) 13 Tabel 1.6 Non Performing Financing Pada Bank Syariah Mega Indonesia (2009-2013 ) ... 15

Tabel 3.1 Operasionalisasi Variabel... 74

Tabel 4.1 Perkembangan Kualitas Aset dilihat dari rasio NPF Bank Syariah Mega Indonesia periode 2009-2013 (Per Triwulan) ... 89

Tabel 4.2 Perkembangan Likuiditas dilihat dari rasio FDR Bank Syariah Mega Indonesia periode 2009-2013 (Per Triwulan) ... 95

Tabel 4.3 Perkembangan Profitabilitas dilihat dari rasio ROE Bank Syariah Mega Indonesia periode 2009-2013 (Per Triwulan) ... 102

Tabel 4.4 Statistik Deskriptif ... 109

Tabel 4.5 Uji Asumsi Autokorelasi ... 112

Tabel 4.6 Uji Asumsi Multikolinearitas ... 113

Tabel 4.7 Koefisien Determinasi ... 115

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

Tabel 4.9 Uji Simultan (Uji F) ... 118

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 69

Gambar 2.2 Paradigma Penelitian ... 70

Gambar 4.1 Perkembangan Kualitas Aset dilihat dari rasio NPF Bank Syariah

Mega Indonesia periode 2009-2013 (Per triwulan) ... 93

Gambar 4.2 Perkembangan Likuiditas dilihat dari rasio FDR Bank Syariah

Mega Indonesia periode 2009-2013 (Per triwulan) ... 100

Gambar 4.3 Perkembangan Profitabilitas dilihat dari rasio ROE Bank Syariah

Mega Indonesia periode 2009-2013 (Per triwulan) ... 107

Gambar 4.4 Uji Asumsi Normalitas... 111

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK DAFTAR LAMPIRAN

Lampiran 1 SK Bimbingan

Lampiran 2 Data Olah

Lampiran 3 Hasil Output SPSS Statistic 21.0 for Windows

Lampiran 4 Laporan Keuangan

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRAK

Tiara Fitri Rizkiyah, 1001354. Pengaruh Kualitas Aset dan Likuiditas terhadap Profitabilitas pada Bank Syariah Mega Indonesia. Dibawah bimbingan Budhi Pamungkas Gautama, S.E.M.Sc.

Penelitian ini dilatarbelakangi oleh menurunnya profitabilitas pada Bank Syariah Mega Indonesia periode triwulan 2009-2013. Penelitian ini bertujuan untuk mengetahui gambaran kualitas aset yang diukur dengan Non Performing

Financing (NPF), Likuiditas yang diukur dengan Financing to Deposit Ratio

(FDR) dan profitabilitas yang diukur dengan Return On Equity (ROE) pada Bank Syariah Mega Indonesia. Serta bagaimana pengaruh kualitas aset dan likuiditas terhadap profitabilitas.

Metode yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif dengan desain penelitian kausal. Data yang digunakan adalah data sekunder. Sampel dalam penelitian ini adalah laporan keuangan triwulan periode 2009-2013 Bank Syariah Mega Indonesia yang berisi tentang Non Performing

Financing (NPF), Financing to Deposit Ratio (FDR) dan Profitabilitas dengan

indikator Return On Equity (ROE). Analisis statistik yang digunakan terdiri dari uji asumsi klasik, analisis regresi linier berganda serta dilakukan pengujian hipotesis uji F dan uji t.

Hasil penelitian menunjukkan bahwa kualitas aset (NPF) berpengaruh negatif terhadap profitabilitas (ROE). Sedangkan likuiditas (FDR) tidak berpengaruh terhadap profitabilitas (ROE).

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK ABSTRACT

Tiara Fitri Rizkiyah, 1001354. The influence of quality of assets and liquidity toward profitability in Bank Syariah Mega Indonesia. Dibawah bimbingan Budhi Pamungkas Gautama, S.E.M.Sc.

This research is based on the decreasing of Profitability of Bank Syariah Mega Indonesia 2009-2013 quarter period. The purpose of this research was to find out the description of quality of assets which is measured by Non Performing Financing (NPF), the description of liquidity which is measured by Financing to Deposit Ratio(FDR) and profitability which is measured by Return On Equity (ROE) in Bank Syariah Mega Indonesia And to find out the influence quality of assets and liquidity value towards profitability.

The method that used in this research was descriptive and verificative methods with causal research as the design. The data used were secondary data. This research used the samples of the company’s financial quarter reports in 2009-2013, in Bank Syariah Mega Indonesia which contain of Non Performing Financing (NPF), Financing to Deposit Ratio (FDR) and Return On Equity (ROE).Statistic analysis used consist of classical assumption test and multiple linier regression analysis where the hypothesis tested F and T.

The result of this research showed, that quality of assets (NPF) has influence negative on profitability (ROE) has not influence on stock prices. Mean while liquidity (FDR) has not influence on profitability(ROE).

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang

Bank sebagai badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dengan kata lain, bank, dalam menjalankan aktivitasnya berfungsi sebagai

lembaga intermediasi (financial intermediary) yaitu lembaga keuangan yang

berfungsi sebagai perantara pihak yang kelebihan dana dengan pihak yang

kekurangan dana. Fungsi bank sebagai lembaga intermediasi ini membuat bank

memiliki posisi yang strategis dalam perekonomian, dengan aktivitasnya, yaitu

menghimpun dana dan menyalurkan dana kepada masyarakat yang membutuhkan

akan meningkatkan arus dana untuk investasi, modal kerja maupun konsumsi.

Dengan demikian, akan dapat meningkatkan perekonomian nasional.

Di dalam Undang-Undang No. 7 Tahun 1992 tentang perbankan yang

telah diubah dengan Undang-Undang No. 10 Tahun tertulis bahwa bank umum

melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip

syariah (bank syariah). Perbedaan mendasar antar bank konvensional dan bank

syariah adalah adanya larangan bunga dalam bank syariah sebagaimana sistem

kegiatan operasinya, bank syariah menganut sistem bagi hasil (Dhian Dayinta,

2012).

Bank Syariah adalah Bank yang menjalankan kegiatan usahanya

berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum

Syariah dan Bank Pembiayaan Rakyat Syariah. Prinsip Syariah adalah prinsip

hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluar-kan oleh

lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah

(Booklet Perbankan Indonesia, 2011).

Dampak dari ketidakpastian kondisi ekonomi dunia masih akan

membayangi perekonomian nasional. Pertumbuhan ekonomi nasional diyakini

tidak akan secepat tahun lalu (2012) yang sanggup menembus 6 persen. Kondisi

ini tidak hanya berdampak pada bisnis dengan sistem konvensional, bisnis dengan

sistem syariah juga terkena dampaknya. Tahun depan, pertumbuhan bisnis syariah

diproyeksi melambat dibanding tahun ini. Terutama di sektor perbankan dan

keuangan. Ketua Umum Pengurus Pusat Masyarakat Ekonomi Syariah (MES)

Muliaman Darmansyah Hadad mengatakan,walaupun pertumbuhannya melambat,

bisnis syariah tetap memiliki daya tahan. "2014 menjadi tantangan bagi kita

semua karena ekonomi global belum ada tanda-tanda membaik. Amerika masih

menata ekonominya, ini masih bergulir dan Eropa masih disibukkan beberapa isu

ekonomi," kata Muliaman.

Muliaman (MES) masih yakin bisnis syariah bisa tumbuh sebesar 50,7

persen. Sedangkan angka pesimisnya berada di kisaran 34,7 persen. Untuk

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

nasabah 47,46 persen, dan pertumbuhan pembiayaan 55,61 persen. "Itu

angka-angka optimis dengan asumsi bahwa perekonomian Indonesia bisa segera bangkit

dari berbagai masalah”. Meskipun terimbas guncangan perekonomian dunia,

Muliaman menilai perbankan syariah memiliki daya tahan terhadap gejolak pasar

keuangan global. ketua Dewan Komisioner OJK ini memproyeksi, perbankan

syariah masih bisa memperbesar pangsa pasarnya. "Di antara proyeksi penurunan

itu, ada kabar baik yaitu diperkirakan pangsa pasar perbankan syariah pada akhir

tahun ini bisa menembus angka 5 persen. Bulan Juli kemarin saja sudah 4,67

persen”. Muliaman, (sumber: fenomena/ perbankan/ syariah/ dan/ kinerja/

perbankan/ syariah/ Kinerja/ sektor/ perbankan/ dan /keuangan/ syariah/

melambat/ merdeka.com.htm).

Prospek perbankan syariah kedepannya sangat cerah, apalagi mengingat

pangsa pasarnya yang sangat besar. Sehingga banyak bank-bank konvensional

yang membuka cabang syariah secara langsung maupun melalui konversi

cabang-cabang konvensionalnya menjadi cabang syariah. Sementara di tingkat

kecamatan, terdapat beberapa BPRS yang telah beroperasi di seluruh wilayah

Indonesia (Sumber : Biro Perbankan Syariah BI).

Masih banyak permasalahan yang dihadapi oleh perbankan syariah.

Adapun beberapa problematika yang muncul seiring dengan berkembangnya

industri perbankan syariah dapat di kategorikan pada beberapa masalah yang

diantaranya adalah : pertama kurangnya deposito, kedua masalah yang dihadapi

oleh perbankan syariah adalah likuiditas berlebihan (excessive liquidity). Bank

dengan simpanannya bila dibandingkan dengan perbankan konvensional. Ini

dilakukan untuk mengantisipasi penarikan rekening tabungan yang dilakukan

nasabah sewaktu-waktu tanpa pemberitahuan terlebih dahulu, dan masalah yang

ketiga, adalah problematika biaya dan profitabilitas. Bank Islam bekerja dengan

aturan yang sangat ketat dan memilih investasi yang halal dan sesuai syariah saja.

Implikasinya adalah bank Islam harus melakukan supervisi dan terkadang

mengelola secara langsung operasional suatu proyek yang didanainya. Ini

dilakukan untuk mereduksi pengeluaran manajerial (Sumber: Biro Perbankan

Syariah BI).

Perkembangan perbankan syariah di Indonesia cukup pesat, hal ini terlihat

dari data yang dipublikasikan oleh Bank Indonesia. Bahkan sebelum tahun 1992

beberapa pembiyaan non bank telah didirikan dengan konsep bagi hasil dalam

penerapan operasional. Hal tersebut menunjukkan kebutuhan masyarakat akan

hadirnya institusi-institusi keuangan yang dapat memberikan jasa keuangan yang

sesuai dengan syariah. Dengan dikeluarkannya UU Tahun 1999 perbankan maka

muncullah bank-bank syariah umum dan bank umum yang membuka unit usaha

syariah (sumber: fenomenal/ perbankan/ syariah/ dan/ kinerja/ perbankan/ syariah/

problematika/ perbankan/ syariah/ _satasardimaulana.htm).

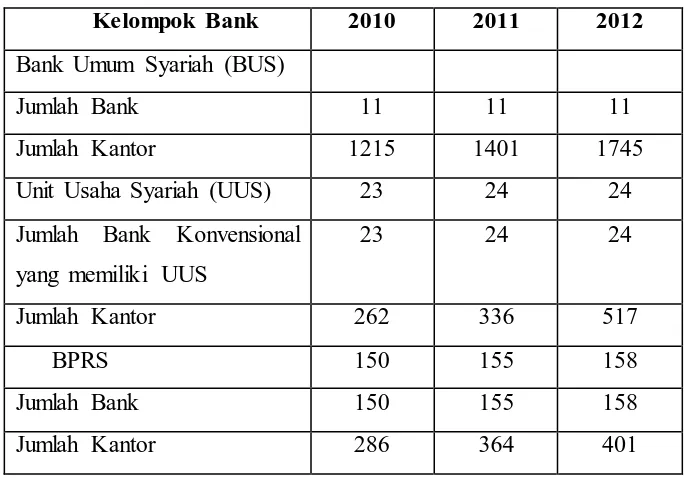

Pada Desember 2003 terdapat 3 Bank Umum Syariah (BUS) dan 8 Unit

Usaha Syariah (UUS). Kemudian pada Desember 2008 Unit Usaha Syariah

bertambah menjadi 26 UUS, dan awal januari 2009 bertambah menjadi 5 BUS,

dimana dua bank melakukan spin off yaitu Bank BRI syariah dan Bank Bukopin

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

syariah nasional telah tumbuh cepat, ketika pelakunya terdiri atas 11 Bank Umum

Rakyat Syariah (Statistik Perbankan Indonesia 2012). Berikut daftar BUS dan

UUS menurut Bank Indonesia tahun 2012:

Tabel 1.1

Tabel Perkembangan Jaringan Kantor Bank

Kelompok Bank 2010 2011 2012

memperlihatkan kemajuan yang cukup berarti dan semakin memperlihatkan

1992 tentang Perbankan secara implisit telah membuka peluang kegiatan usaha

perbankan yang memiliki dasar operasional bagi hasil yang secara rinci dijabarkan

dalam Peraturan Pemerintah No. 72 Tahun 1992 tentang Bank Berdasarkan

Prinsip Bagi Hasil. Ketentuan tersebut telah dijadikan sebagai dasar hukum

beroperasinya bank syariah di Indonesia.

Berikut adalah tabel pergerakan kondisi kesehatan rata-rata industri

perbankan syariah menurut Bank Indonesia periode 2010-2012.

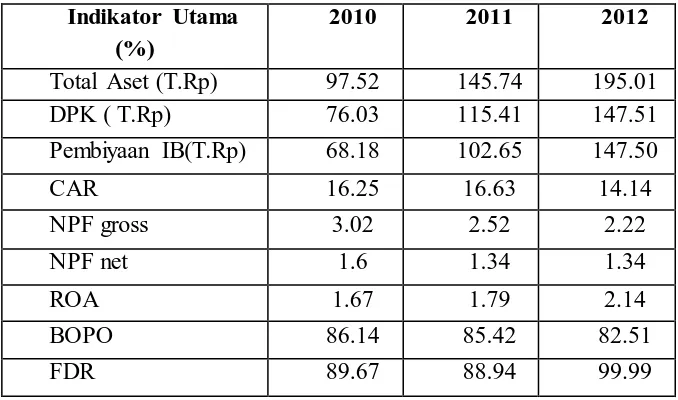

Tabel 1.2

Pergerakan Rasio keuangan Perbankan Syariah Indikator Utama BUS dan UUS

Indikator Utama (%)

2010 2011 2012

Total Aset (T.Rp) 97.52 145.74 195.01

DPK ( T.Rp) 76.03 115.41 147.51

Pembiyaan IB(T.Rp) 68.18 102.65 147.50

CAR 16.25 16.63 14.14

NPF gross 3.02 2.52 2.22

NPF net 1.6 1.34 1.34

ROA 1.67 1.79 2.14

BOPO 86.14 85.42 82.51

FDR 89.67 88.94 99.99

Sumber : LPPS(2010) dan LPPS(2012)(www.BI.go.id)

Dari hasil pergerakan rasio keuangan perbankan syariah periode

2010-2012, tercatat total aset mengalami peningkatan dari tahun 2010 sampai akhir

tahun 2012. Pertumbuhan DPK dan pembiayaan IB dari tahun ke tahunnya selalu

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2012 mengalami kondisi fluktuasi dan cenderung menerun di akhir tahun 2012.

Perkembangan NPF, pembiayaan bermasalah perbankan syariah cenderung

menurun, yang disebabkan adanya perbaikan kualitas pembiayaan yang diikuti

dengan pertumbuhan pembiayaan perbankan syariah. Dari sisi profitabilitas,

pendapatan oprasional perbankan syariah (BUS dan UUS) tahun 2012 meningkat

cukup signifikan, hal tersebut didorong oleh pertumbuhan aset produktif yang

cukup signifikan dan peningkatan pendapatan dari jasa layanan. Dan dari sisi

pengembalian aset, peningkatan laba tersebut berdampak pada kenaikan Return

On Asset (ROA) dari 1.67% (2010) menjadi 2.14% (2012). Dan pertumbuhan

likuiditas (FDR) mengalami peningkatan dari tahun 2010-2012.

Dengan perkembangan bank syariah tersebut apakah bank syariah juga

mampu memepertahankan kinerja keuangannya secara maksimal dengan standar

yang di tetapkan oleh Bank Indonesia atau sebaliknya mengalami penurunan dan

dapat dikategorikan kedalam bank yang tidak sehat.

Sebagai lembaga keuangan bank harus menjaga kinerja keuangannya

secara optimal. Kinerja( kondisi keuangan) bank adalah salah satu faktor yang

harus diperhatikan oleh bank untuk bisa terus bertahan. Kinerja keuangan bank

merupakan gambaran prestasi yang dicapai bank dalam oprasionalnya, baik

menyangkut aspek keuangan, pemasaran, penghimpunan, dan penyaluran dana,

teknologi, maupun sumber daya manusia.

Melihat kesehatan suatu perbankan dapat dinilai dengan kinerja keuangan

yang dimiliki oleh bank tersebut. Menurut peraturan yang dibuat oleh Bank

dengan menggunakan metode CAMELS (Capital,Asset Quality, Management,

Earnings, Liquidity, Sensitivity to Market Risk). Aspek Capital adalah rasio yang

berkaitan dengan faktor permodalan bank untuk mengukur kecukupan modal yang

dimiliki bank untuk menunjang aktiva yang mengandung resiko, aspek asset

quality adalah rasio yang berkaitan dengan penanaman dana bank dan rasio

keuangan yang berkaitan dengan resiko kredit, aspek management adalah rasio

yang seluruh kegiatan manajemen suatu bank yang meliputi (manajemen umum,

manajemen resiko,dan kepatuhan bank) yang semuanya akan berpengaruh

terhadap perolehan laba.

Aspek Earnings adalah rasio untuk menganalisis atau mengukur tingkat

efisiensi usaha dan profitabilitas yang dicapai oleh bank tersebut, aspek liquidity

adalah rasio yang dilakukan terhadap kemampuan bank dalam memenuhi

kewajiban-kewajiban jangka pendek atau kewajiban yang sudah jatuh tempo,

aspek, dan aspek sensitivity adalah penilaian rasio sensitivitas terhadap risiko

pasar didasarkan pada Interest Rate Risk Ratio (IRRR) yang proksi terhadap nilai

pasar, (IRRR) menunjukan kemampuan bank dalam mengcover biaya bunga yang

harus dikeluarkan dengan pendapatan bunga yang dihasilkan.

Profitabilitas merupakan kemampuan bank dalam memperoleh keuntungan

dengan menggunakan modal dan dana pihak ketiga untuk memperoleh

keuntungan dengan cara penyaluran pembiayaan. Semakin tinggi profit yang di

peroleh bank, maka semakin baik kinerja perbankan dalam memperoleh

keuntungan, sehingga bank dapat menjalankan kegiatan oprasionalnya, adapun

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

maka dikatakan bank memiliki kinerja profitabilitas yang kurang baik, karena

naik turunnya profitabilitas sangat mempengaruhi kinerja perbankan.

Profitabilitas dapat dikatakan sebagai salah satu indikator yang paling

tepat untuk mengukur kinerja suatu perusahaan. Kemampuan perusahaan

dalam menghasilkan laba dapat menjadi tolak ukur kinerja perusahaan

tersebut. Semakin tinggi profitabilitasnya, semakin baik juga kinerja

keuangan perusahaan (Frianto Pandia, 2012). Rasio yang biasa digunakan untuk

mengukur kinerja profitabilitas atau rentabilitas adalah Return On Equity

(ROE), Return On Asset (ROA), Biaya Operasional (BOPO), dan Net Interest

Margin (NIM).

Bank Syariah yang terdaftar pada Bank Indonesia terdapat 11 bank. Dalam

penelitian ini hanya mengambil lima bank syariah sebagai perbandingan

profitabilitas. Dari kelima bank tersebut dapat terlihat kinerja profitabilitas dari

setiap indikator.

Berikut data pergerakan Profitabilitas dari 5 Bank Syariah di Indonesia

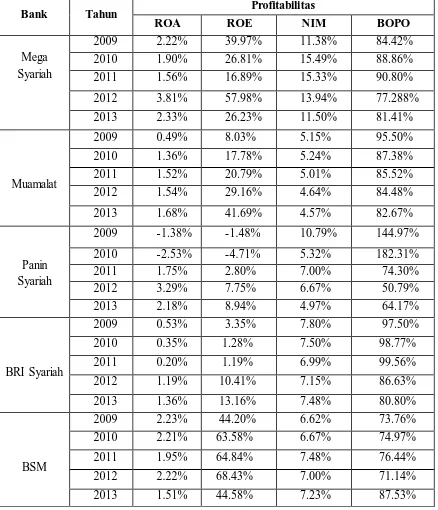

Tabel 1.3

Daftar Bank Syariah dan Rasio-Rasio Profitabilitas

Sumber : Data Statistik Perbankan Indonesia 2009-2013,diolah

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 1.4

Perbandingan Return On Equity (ROE) Bank Syariah di Indonesia Periode 2009-2013

Sumber: Laporan Keuangan masing-masing bank periode 2009-2013

Berdasarkan data diatas dapat dilihat bahwa bank yang diambil adalah

sebagai contoh-contoh bank syariah yang ada di Indonesia. Maka dapat dilihat

perkembangan Profitabilitas pada bank Syariah mengalami fluktuatif. Namun

dapat dilihat bahwa Bank Syariah Mega Indonesia merupakan bank syariah yang

mengalami penurunan profitabilitas dengan indikator Return On Equity (ROE)

sebesar 0.34%. Hal tersebut menjadi hal yang kurang baik bagi bank dan harus

diperbaiki apabila tidak segera diperbaiki dan mengalami penurunan terus maka

Bank Syariah Mega Indonesia dapat dikategorikan sebagai bank yang tidak sehat.

Tingkat profitabilias pada Bank Syariah Mega Indonesia setiap tahunnya

mengalami fluktiatif namun cenderung mengalami penurunan menjadi masalah

yang harus diatasi oleh Bank tersebut, penurunan ini ditandai denga penurunan

Mega Indonesia yang terus mengalami penurunan ini tidak segera dicarikan

solusinya maka tingkat kepercayaan nasabah akan menurun.

Seperti halnya badan usaha yang didirikan, bank juga memiliki tujuan

untuk mendapatkan profitabilitas yang maksimal, karena dengan mendapatkan

profitabilitas yang maksimal dapat memberikan jaminan kepada bank itu sendiri

untuk terus tumbuh dan berkembang dalam menghadapi persaingan antar bank

yang semakin maju. Seperti yang dikemukakan oleh Malayu Hasibuan (2007:100)

berikut ini:

Profitabilitas bank adalah kemampuan suatu bank untuk memperoleh laba

yang dinyatakan dalam persentase. Profitabilitas pada dasarnya adalah laba

(rupiah) yang dinyatakan dalam persentase profit.

Menurut Veithzal Rivai, dkk (2007), ROE menunjukkan kemampuan

manajemen bank dalam mengelola modal yang tersedia untuk mendapatkan net

income, ROA menunjukkan kemampuan manajemen bank dalam menghasilkan

income dari pengelolaan aset yang dimiliki. NIM merupakan kemampuan

manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan

pendapatan bunga bersih, dan BOPO digunakan untuk mengukur tingkat efisiensi

dan kemampuan bank dalam melakukan kegiatan oprasinya.

Dalam penelitian ini indikator yang digunakan untuk mengukur

profitabilitas adalah Return On Equity sebagai ukuran kinerja karena ROE

digunakan untuk mengukur kemampuan manajemen bank dalam mengelola modal

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Berikut data perkembangan Return On Equity (ROE) pada Bank Syariah

di Indonesia pada periode tahun 2009-2013.

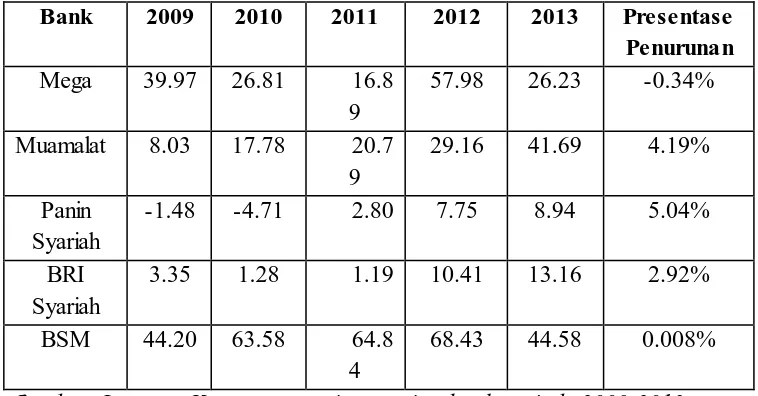

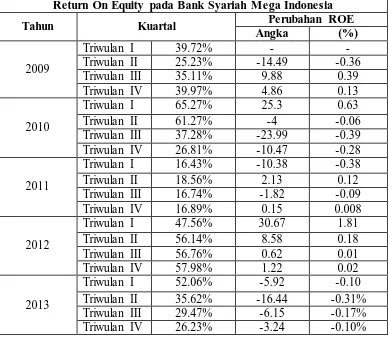

Tabel 1.5

Return On Equity (ROE) Pada Bank Syariah Mega Indonesia (2009-2013) Return On Equity pada Bank Syariah Mega Indonesia

Tahun Kuartal Perubahan ROE

Angka (%)

tahun 2012 mengalami peningkatan yang sangat signifikan, Tetapi di akhir tahun

2013 mengalami penurunan sebesar 26.23% dengan persentasi penurunan sebesar

bank. Yang di khawatirkan adalah, apabila tidak diperbaiki akan mengakibatkan

bank tersebut termasuk kedalam kategori bank yang tidak sehat. Menurut Bank

Indonesia adalah apabila ROE dari tahun ke tahunnya mengalami penurunan

maka bank tersebut termasuk kedalam bank yang tidak sehat (ROE >15% =

sehat).

Bank Syariah Mega Indonesia sedang mengalami masalah penurunan

profitabilitas. Penurunan Return On Equity (ROE) yang dialami oleh bank

Syariah Mega Indonesia menunjukan tingkat kesehatan dari bank tersebut sedang

bermasalah. Penururnan profitabilitas yang terjadi dapat dipengaruhi oleh

beberapa faktor. Faktor yang mempengaruhi dari internal adalah kualitas aset dan

likuiditas yang dimiliki oleh bank tersebut (M. Kabir Hassan, 2002).

Hal ini sejalan dengan pendapat Taswan (2010) yang menyatakan bahwa

salah satu faktor yang mempengaruhi profitabilitas adalah kualitas aset bank.

Semakin kecil kualitas aset suatu bank menunjukan semakin tinggi tingkat

profitabilitas bank tersebut.

Kualitas Aset adalah kualitas pembiayaan, dimana apabila kualitas

pembiayaannya baik, tinggi kemungkinan akan terhindar dari pembiayaan yang

bermasalah. Salah satu indikator kualitas aset adalah rasio Non Performing

Financing (NPF) (Teguh Pudjo Muljono 1999). NPF yang tinggi akan

memperbesar biaya, sehingga berpotensi terhadap kerugian pada bank. Semakin

tinggi rasio NPF maka akan semakin buruk kualitas pembiayaan bank yang

menyebabkan jumlah pembiayaan non lancar semakin besar, dan oleh karena itu

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

berpengaruh terhadap penurunan profitabilitas (Kasmir, 2006). Kualitas aset yang

diproksikan dengan NPF berpengaruh negatif terhadap kinerja profitabilitas

(Arim,2009).

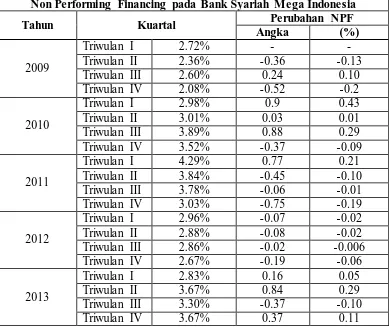

Berikut data perkembangan Non Performing Financing (NPF) pada Bank

Syariah Mega Indonesia periode tahun 2009-2013.

Tabel 1.6

Non Performing Financing Bank Syariah Mega Indonesia (2009-2013) Non Performing Financing pada Bank Syariah Mega Indonesia

Tahun Kuartal Perubahan NPF

Angka (%)

Maka dilihat dari perkembangan Non Performing Fianancing (NPF) bank

2009-2012, kemudian mengalami peningkatan di akhir tahun 2013 pada triwulan

terakhir sebesar 3.67% dengan persentasi peningkatan sebesar 0.11%. Walaupun

mengalami kenaikan tetapi NPF bank Mega masih memenuhi standar Bank

Indonesia (NPF<3% = sehat).

Faktor yang mengakibatkan profitabilitas menurun pada Bank Syariah

Mega Indonesia yang kedua adalah likuiditas. Likuiditas adalah kemampuan bank

untuk memenuhi kewajiban jangka pendek. Salah satu indikator likuiditas adalah

rasio Financing to Deposit Ratio (FDR) mencerminkan kemampuan bank dalam

menyalurkan dana kepada pihak yang membutuhkan modal. Semakin tinggi asset

perbankan semakin tinggi juga kemampuan dalam memberikan pinjaman,

sehingga semakin tinggi juga FDRnya, yang mengakibatkan semakin tinggi juga

pendapatan perbankan (kasmir, 2009). Sehingga FDR berpengaruh positif

terhadap profitabilitas (Suryani, 2011).

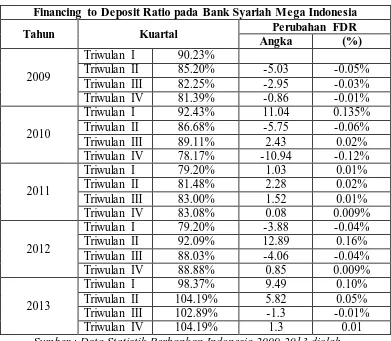

Berikut data perkembangan Financing to Deposit Ratio (FDR) pada Bank

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 1.7

Financing to Deposit Ratio Bank Syariah Mega Indonesia (2009-2013)

Financing to Deposit Ratio pada Bank Syariah Mega Indonesia

Tahun Kuartal Perubahan FDR

Angka (%)

Sumber : Data Statistik Perbankan Indonesia 2009-2013,diolah

Maka dilihat dari pergerakan Financing to Deposit Ratio (FDR) bank

Syariah Mega Indonesia mengalami fluktuatif dari triwulan terakhir tahun

2009-2012. Kemudian mengalami peningkatan di akhir tahun 2013 pada triwulan

terakhir sebesar 104.19% dengan presentassi peningkatan sebesar 0.01%.

Peningkatan FDR pada bank Syariah Mega Indonesia telah mendekati standar

Dengan adanya peningkatan Non Performing Fianancing (NPF) dan

Financing to Deposit Ratio (FDR) yang mengakibatkan penurunan Return On

Equity (ROE) pada bank Syariah Mega Indonesia, maka sangat penting untuk

mengetahui bagaimana pengaruh Kualitas aset dan Likuiditas terhadap

Profitabilitas pada bank Mega Syariah. Maka penulis menyusun proposal yang

akan membahas permasalahan-permasalahan diatas dengan judul “Pengaruh Kualitas Aset dan Likuiditas terhadap Profitabilitas Pada Bank Mega Syariah periode 2009-2013”.

1.2 Identifikasi Masalah dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Masih banyak permasalahan yang dihadapi oleh perbankan syariah.

Adapun beberapa problematika yang muncul seiring dengan berkembangnya

industri perbankan syariah dapat kita kategorikan pada beberapa masalah yang

diantaranya adalah : pertama kurangnya deposito, kedua masalah yang dihadapi

oleh perbankan syariah adalah likuiditas berlebihan (excessive liquidity), dan

masalah yang ketiga adalah problematika biaya dan profitabilitas (Sumber : Biro

Perbankan Syariah BI).

Melihat kesehatan suatu perbankan dapat dinilai dengan kinerja keuangan

yang dimiliki oleh bank tersebut. Menurut peraturan yang dibuat oleh Bank

Indonesia NO.9/24/DPbs disebutkan penilaian tingkat kesehatan bank di ukur

dengan menggunakan metode CAMELS (Capital,Asset Quality, Management,

Earnings, Liquidity, Sensitivity to Market Risk). Profitabilitas dapat dikatakan

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

perusahaan. Kemampuan perusahaan dalam menghasilkan laba dapat menjadi

tolak ukur kinerja perusahaan tersebut. Semakin tinggi profitabilitasnya,

semakin baik juga kinerja keuangan perusahaan. Rasio yang biasa digunakan

untuk mengukur kinerja profitabilitas atau rentabilitas adalah Return On Equity

(ROE), Return On Asset (ROA), Biaya Oprasional (BOPO), dan Net Interest

Margin (NIM).

Profitabilitas merupakan kemampuan bank dalam memperoleh keuntungan

dengan menggunakan modal dan dana pihak ketiga untuk memperoleh

keuntungan dengan cara penyaluran pembiayaan. Semakin tinggi profit yang di

peroleh bank, maka semakin baik kinerja perbankan dalam memperoleh

keuntungan, sehingga bank dapat menjalankan kegiatan oprasionalnya, adapun

sebaliknya. Semakin rendah kemampuan dalam menghasilkan profit oleh bank

maka dikatakan bank memiliki kinerja profitabilitas yang kurang baik, karena

naik turunnya profitabilitas sangat mempengaruhi kinerja perbankan.

Bank Syariah yang terdaftar pada Bank Indonesia terdapat 11 bank. Dalam

penelitian ini hanya mengambil lima bank syariah sebagai perbandingan

profitabilitas. Dari kelima bank tersebut dapat terlihat kinerja profitabilitas dari

setiap indikator. Maka dilihat dari data perbandingan pada kelima bank diatas

Bank Syariah Mega Indonesia yang profitabilitas pada setiap indikatornya

Dalam penelitian ini indikator yang digunakan untuk mengukur

profitabilitas adalah Return On Equity sebagai ukuran kinerja karena ROE

digunakan untuk mengukur kemampuan manajemen bank dalam mengelola modal

yang tersedia untuk mendapatkan Net Income (laba bersih)(Kuncoro, 2002).

Maka dilihat dari perkembangan Return On Equity (ROE) Bank Syariah

Mega Indonesia di atas mengalami kondisi fluktuasi pada tahun 2009-2010 . Di

tahun 2012 mengalami peningkatan yang sangat signifikan, Tetapi di akhir tahun

2013 mengalami penurunan sebesar 26.23% dengan persentasi penurunan sebesar

0.10%. Apabila hal ini terus terjadi, dapat menimbulkan dampak negatif bagi

bank. Yang di khawatirkan adalah, apabila tidak diperbaiki akan mengakibatkan

bank tersebut termasuk kedalam kategori bank yang tidak sehat. Menurut Bank

Indonesia adalah apabila ROE dari tahun ke tahunnya mengalami penurunan

maka bank tersebut termasuk kedalam bank yang tidak sehat (ROE >15% =

sehat).

Bank Syariah Mega Indonesia sedang mengalami masalah penurunan

profitabilitas. Penurunan Return On Equity (ROE) yang dialami oleh bank

Syariah Mega Indonesia menunjukan tingkat kesehatan dari bank tersebut sedang

bermasalah. Penururnan profitabilitas yang terjadi dapat dipengaruhi oleh

beberapa faktor. Faktor yang mempengaruhi dari internal adalah kualitas aset dan

likuiditas yang dimiliki oleh bank tersebut(M. Kabir Hassan, 2002).

Hal ini sejalan dengan pendapat Taswan (2010) yang menyatakan bahwa

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Semakin kecil kualitas aset suatu bank menunjukan semakin tinggi tingkat

profitabilitas bank tersebut.

Kualitas Aset adalah kualitas pembiayaan, dimana apabila kualitas

pembiayaannya baik, tinggi kemungkinan akan terhindar dari pembiayaan yang

bermasalah. Salah satu indikator kualitas aset adalah rasio Non Performing

Financing (NPF) (Teguh Pudjo Muljono 1999). NPF yang tinggi akan

memperbesar biaya, sehingga berpotensi terhadap kerugian pada bank. Semakin

tinggi rasio NPF maka akan semakin buruk kualitas pembiayaan bank yang

menyebabkan jumlah pembiayaan non lancer semakin besar, dan oleh karena itu

bank harus menanggung kerugian dalam kegiatan oprasionalnya sehingga

berpengaruh terhadap penurunan profitabilitas (Kasmir, 2006) Kualitas aset yang

diproksikan dengan NPF berpengaruh negatif terhadap kinerja profitabilitas

(Arim,2009).

Maka dilihat dari perkembangan Non Performing Fianancing (NPF) bank

Syariah Mega Indonesia mengalami kondisi fluktuatif dari triwulan terakhir tahun

2009-2012, kemudian mengalami peningkatan di akhir tahun 2013 pada triwulan

terakhir sebesar 3.67% dengan persentasi peningkatan sebesar 0.11%. Walaupun

mengalami kenaikan tetapi NPF bank Mega masih memenuhi standar Bank

Indonesia (NPF<3% = sehat).

Faktor yang mengakibatkan profitabilitas menurun pada Bank Syariah

Mega Indonesia yang kedua adalah likuiditas. Likuiditas adalah kemampuan bank

untuk memenuhi kewajiban jangka pendek. Salah satu indikator likuiditas adalah

menyalurkan dana kepada pihak yang membutuhkan modal. Semakin tinggi asset

perbankan semakin tinggi juga kemampuan dalam memberikan pinjaman,

sehingga semakin tinggi juga FDRnya, yang mengakibatkan semakin tinggi juga

pendapatan perbankan(kasmir, 2009). Sehingga FDR berpengaruh positif terhadap

profitabilitas (Suryani, 2011).

Maka dilihat dari pergerakan Financing to Deposit Ratio (FDR) bank

Syariah Mega Indonesia mengalami fluktuatif dari triwulan terakhir tahun

2009-2012. Kemudian mengalami peningkatan di akhir tahun 2013 pada triwulan

terakhir sebesar 104.19% dengan persentassi peningkatan sebesar 0.01%.

Peningkatan FDR pada bank Syariah Mega Indonesia telah mendekati standar

maksimum Bank Indonesia (85%>FDR>110%).

1.2.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang di ungkapkan di atas maka

pokok permasalahan yang dapat dirumuskan dalam Sripsi ini adalah sebagai

berikut :

1. Bagaimana gambaran kualitas aset pada Bank Syariah Mega

Indonesia ?

2. Bagaimana gambaran likuiditas pada Bank Syaraiah Mega

Indonesia?

3. Bagaimana gambaran profitabilitas pada Bank Syariah Mega

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4. Bagaimana pengaruh kualitas aset dan likuiditas terhadap

profitabilitas pada Bank Syariah Mega Indonesia ?

1.3 Maksud dan Tujuan

Sejalan dengan rumusan masalah diatas, Skripsi ini disusun dengan tujuan

untuk mengetahui dan mendeskripsikan:

1. Untuk mengetahui gambaran kualitas aset pada bank Syariah Mega

Indonesia

2. Untuk mengetahui gambaran likuiditas pada bank Syariah Mega

Indonesia

3. Untuk mengetahui gambaran profitabilitas pada bank Syariah Mega

Indonesia

4. Untuk mengetahui gambaran pengaruh kualitas aset dan likuiditas

terhadap profitabilitas pada bank Syariah Mega Indonesia

1.4 Kegunaan Penelitian

Skripsi ini disusun dengan harapan memberikan manfaat baik secara

teoritis maupun secara praktis. Adapun kegunaan yang diharapkan dari penelitian

ini adalah sebagai berikut :

1. Kegunaan Teoritis

Secara teoritis hasil penelitian ini diharapkan dapat memberikan

sumbangan pengetahuan dan wawasan dalam pengembangan ilmu

manajemen perbankan syariah meneganai kualitas asset, likuiditas,

dan profitabilitas pada bank syariah.

2. Kegunaan Praktis

Adapun hasil penelitian ini diharapkan dapat memberikan

kegunaan yang dapat diuraikan sebagai berikut :

a. Bagi perbankan dapat dijadikan referensi untuk meningkatkan

kinerja bank terutama dalam hal kualitas aset melalui indikator

(NPF) dan likuiditas melalui indikator (FDR) dan tingkat

profitabilitas yang menggunakan rasio Return On Equity (ROE).

b. Bagi penulis dapat digunakan untuk menambah pengetahuan

tentang pengaruh Kualitas asset dan likuiditas terhadap

profitabilitas.

c. Bagi pembaca atau peneliti berikutnya dapat digunakan untuk

memberikan tambahan referensi maupun pengetahuan

pembaca,dan menjadi sumbangan rujukan bagi peneliti

berikutnya yang mungkin ingin membahas tema yang masih

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek dan Subjek Penelitian

Objek penelitian merupakan permasalahan yang akan dijadikan topik yang

diteliti. Menurut Sugiono (2009:38) Objek penelitian merupakan suatu atribut atau

sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu

yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik

kesimpulannya.

Objek dari penelitian ini adalah Variabel independen (variabel bebas)

yaitu variabel yang mempengaruhi atau yang menjadi sebab perubahan atau

timbulnya variabel dependen (terikat). Dalam penelitian ini sebagai variabel

independen adalah:

Variabel independen (X) :

Kualitas Aset yang diukur dengan (NPF)

Likuiditas yang diukur dengan (FDR)

Variabel dependet (Y) :

Profitabilitas yang diukur dengan (ROE)

Subjek dari penelitian ini adalah Bank Syariah Mega Indonesia periode

3.2 Metode dan Desain Penelitian 3.2.1 Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan

verifikatif. Menurut Sugiyono (2011:29), penelitian deskriptif adalah penelitian

yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek

yang diteliti melalui data sampel atau populasi sebagaimana adanya, tanpa

melakukan analisis dan membuat kesimpulan yang berlaku untuk umum. Dengan

menggunakan metode penelitian deskriptif ini digunakan untuk menggambarkan

Kualitas Aset yang diukur dengan (NPF), Likuiditas yang diukur dengan (FDR),

dan Profitabilitas yang diukur dengan (ROE).

Penelitian verifikatif menurut Arikunto (2006:7) adalah penelitian yang

pada dasarnya ingin menguji kebenaran melalui pengumpulan data di

lapangan.Dalam penelitian ini untuk melihat pengaruh kualitas aset dan likuiditas

terhadap profitabilitas pada bank Syariah Mega Indonesia periode 2009-2013.

3.2.2 Desain Penelitian

Menurut Arikunto (2006:51), desain penelitian adalah “rencana atau

rancangan yang dibuat oleh peneliti, sebagai pertimbangan kegiatan yang akan

dilaksanakan”. Dalam desain penelitian mencakup penjelasan secara terperinci

mengenai tipe desain riset yang memuat prosedur yang sangat dibutuhkan dalam

upaya untuk memperoleh informasi serta mengolahnya dalam rangka memcahkan

masalah.

Iqbal Hasan (2002) mengklasifikasikan desain penelitian ke dalam tiga

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Desain Eksplanatori, desain ini berusaha mencari ide-ide atau

hubungan-hubungan baru sehingga desain ini tidak bertitik tolak pada fakta melainkan

pada variabel.

2. Desain Deskriptif, bertujuan untuk menguraikan sifat atau karakteristik dari

suatu fenomena tertentu.

3. Desain Kausal, berguna untuk menganalisis hubungan antara satu variabel

dengan variabel lainnya atau bagaimana satu variabel dapat mempengaruhi

variabel yang lain.

Dalam penelitian ini desain yang digunakan yaitu penelitian kausal yaitu

jenis penelitian yang ditujukan untuk mengetahui sebesar apa atau adakah

pengaruh yang ditimbulkan (effect) dari variabel bebas terhadap variabel

tergantung/terikat. Variabel yang digunakan Variabel bebas (X) merupakan

variabel yang menjelaskan atau mempengaruhi variabel yang lain yaitu pengaruh

kualitas aset (NPF) dan likuiditas (FDR). Variabel terikat (Y) merupakan variabel

yang dijelaskan atau yang dipengaruhi oleh variabel bebas yaitu Profitabilitas

(ROE). Sehingga penelitian ini membuktikan pengaruh Kualitas aset dan

Likuiditas terhadap Profitabilitas.

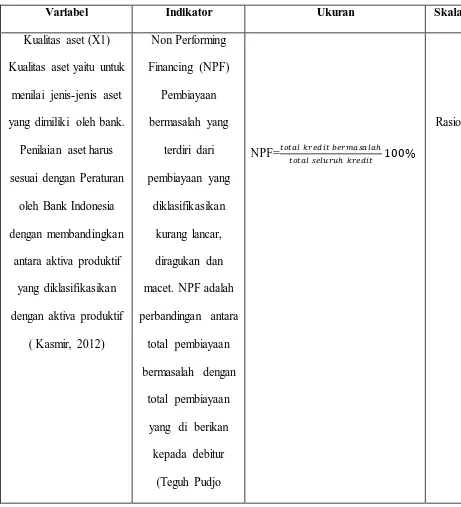

3.3 Operasionalisasi Variabel

Operasionalisasi variabel menurut Sugiyono (2010:81) adalah suatu

definisi yang diberikan kepada suatu variabel dengan kegiatan atau operasional

yang diperlukan untuk mengukur variable tersebut.

Variabel-variabel dalam penelitian ini terdiri dari kualitas aset dan

dependen. Operasionalisasi dari variabel tersebut dilihat secara lebih rinci pada

tabel berikut ini:

Tabel 3.1

Operasionalisasi Variabel

Variabel Indikator Ukuran Skala

Kualitas aset (X1)

Kualitas aset yaitu untuk

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2002).

Sumber : Dikembangkan untuk penelitian ini

3.4 Jenis,Sumber, dan Teknik Pengumpulan Data 3.4.1 Jenis Data

Jenis sumber data yang digunakan dalam penelitian ini adalah Data

Sekunder yang berupa laporan keuangan kuartal dari Bank Syariah Mega

Indonesia selama periode 2009-2013.

3.4.2 Sumber Data

Sumber data yang digunakan dalam penelitian ini diperoleh dari website

Bank Syariah Mega Indonesia dan website Bank Indonesia.

3.4.3 Teknik Pengambilan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah:

Dokumentasi

Penelitian ini dilakukan dengan mengumpulkan data sekunder yang

diperoleh dari laporan kuartal dari setiap website bank yang bersangkutan.

3.5 Populasi dan Sampel 3.5.1 Populasi

Menurut Sugiyono (2010:389) mengatakan bahwa populasi merupakan

“wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas

dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya”. Populasi dari penelitian ini adalah seluruh

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.5.2 Sampel

Menurut Sugiyono (2010:389), yang dimaksud dengan sampel adalah

“bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

Sampel adalah bagian dari populasi yang akan dijadikan bahan penelitian. Dalam

penelitian ini, sampel yang digunakan adalah laporan keuangan selama periode

2009-2013 yang telah dipublikasikan oleh Bank Syariah Mega Indonesia.

3.6 Rancangan Analisis Data dan Uji Hipotesis 3.6.1 Analisis data

Setelah semua data terkumpul pengolahan data diawali dengan

menghitung masing-masing variable yang digunakan.Variabel tersebut

meliputi Non Performing Finanacing (NPR), Finanacing to Deposit Ratio

(FDR),dan Return ON Equity (ROE). Lalu, untuk mengetahui pengaruh

kualitas aset dan likuiditas terhadap profitabilitas dilakukan dengan cara

menggunakan analisis Regresi berganda.

3.6.2 Analisis Deskriptif

Analisis deskriptif yang dilakukan adalah dengan memberikan gambaran

tentang kondisi variable penelitian baik dalam grafik, tabel maupun deskripsi.

Untuk itu dilakukan perhitungan agar diperoleh nilai Non Performing Finanacing

(NPF), Financing to Deposit Ratio (FDR), dan Return On Equity (ROE).

3.6.3 Analisis Statistik Uji Asumsi Klasik

Dalam menguji hipotesis haruslah menghindari kemungkinan

digunakan adalah uji Normalitas, uji Autokorelasi, uji Multikolinearitas, dan uji

Heterokedastisitas.

a. Uji Normalitas

Statistik terbagi menjadi dua bagian, yaitu statistik parametrik dan statistik

non parametrik.Statistik parametrik merupakan bagian dari statistik yang

melakukan analisis (penaksiran atau uji hipotesis) dari data statistik yang

berdistribusi normal ataupun yang berdistribusi mendekati normal.Sedangkan

statistik non parametrik merupakan bagian dari statistik yang melakukan analisis

(penaksiran atau uji hipotesis) dari data yang berdistribusi tidak normal atau yang

tidak diketahui bentuk distribusinya.Uji normalitas bertujuan untuk

mengujiapakah dalam model regresi variabel terikat dan variabel bebas

keduanyamempunyai distribusi normal atau tidak.

b. UjiAutokolerasi

Pengujian ini dilakukan untuk menguji apakah dalam suatu model regresi

linier ada korelasi antara kesalahan pengguna pada t dengan kesalahan pada

periode t-1 (Ghozali, 2005). Autokorelasi muncul karena observasi yang

berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena

residual tidak bebas dari satu observasi ke observasi lainnya. Model regresi yang

baik adalah regresi yang bebas autokorelasi.

c. Uji Multikolinearitas

Pengujian ini bertujuan untuk menguji apakah didalam model analisis

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Untuk

mendeteksi ada tidaknya multikolinieritas di dalam regresi dapat dilihat dari: (1)

tolerance value, (2) nilai variance inflation factor (VIF). Model regresi yang

bebas multikolinearitas adalah yang mempunyai tolerance variance di atas 0.1

atau VIF di bawah 10 (Ghozali, 2005).

d. Uji Heterokedastisitas

Pengujian ini bertujuan apakah dalam model regresi terjadi ketidaksamaan

variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari

residual satu pengamatan ke pengamatan lain tetap, maka disebut

homokedastisitas. Dan jika berbeda disebut heterokedastisitas. Salah satu cara

untuk mendeteksi ada atu tidaknya heterokedastisitas adalah dengan

menggunakan grafik Scatterplot antara nilai prediksi variabel terikat (dependen)

yaitu ZPRED dengan residualnya SRESID. Apabila nilai signifikansinya diatas

tingkat kepercayaan 5% dan grafik Scatterplot, titik-titik menyebar di atas

maupun di bawah angka nol pada sumbu Y, maka dapat disimpulkan model

regresi tidak mengandung adanya heterokedastisitas (Ghozali, 2005).

3.6.4 Uji Koefisien Determinasi

Koefisien determinasi berfungsi untuk mengetahui pesentase besarnya

pengaruh variabel independen dan variabel dependen. Koefisien determinasiyang

menunjukkan kekuatan hubungan yang digambarkandengan persamaan regresi

dapat ditentukan dengan menggunakan ukuran asosiasi. Total variasi diuraikan

sebagaimana pada kasus dua variabel.Dalam penggunaannya, koefisien

�� = �2× %

Keterangan:

Kd : Koefisien determinasi

r : Koefisien korelasi yang dikuadratkan

3.6.5 Analisis Regresi Linear Berganda

Model analisis data yang digunakan dalam menjawab hipotesis dalam

penelitian ini adalah analisis regresi berganda. Analisis regresi berganda di

gunakan untuk mengetahui pengaruh variable-variabel Kualitas Aset yang diukur

dengan Non Performing Finanacing (NPF) dan Likuiditas yang diukur dengan

Finanacing to Deposit Ratio (FDR) terhadap Profitabilitas yang diukur dengan

Return On Asset (ROA). Persamaan regresi berganda dalam penelitian ini adalah

sebagai berikut:

Y : α+β1X1+β2X2+ε

Keterangan

Y : Profitabilitas yang diukur dengan Return On Equity

X1 : Kualitas Aset yang diukur dengan Non Performing Financing

X2 : Likuiditas yang diukur dengan Financing to Deposit Ratio

α : konstanta

β1 –β2: Koefisien regresi variabel independen

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.6.6 Uji Hipotesis

3.6.6.1 Uji F

Pengujian ini dimaksudkan untuk mengetahui apakah kedua indikator

variabel X yaitu Kualitas aset dan likuiditas secara bersama-sama mempunyai

pengaruh signifikan terhadap profitabilitas dengan tingkat keyakinan 95%(alfa=

5%).

Ho =β1,β2,β3=0 (Kualitas aset dan likuiditas tidak berpengaruh terhadap

profitabilitas).

H1=β1,β2,β3≠ 0 (Kualitas aset dan likuiditas berpengaruh terhadap

profitabilitas).

Untuk menguji hipotesis secara simultan digunakan statistik F (F test).

Rumus yang digunakan untuk statistik F adalah:

F

=

Mea ua e eg e iMea ua eE

Jika Fhitung< �tabel, maka H0 diterima dan H1 ditolak, dan jika Fhitung>

�tabel, maka H1 diterima dan H0 ditolak.

3.6.6.2Uji T

Uji Hipotesis Uji T

Menurut Imam Ghozali (2006) uji statistik t pada dasarnya menunjukkan

menerangkan variabel dependen. Pengujian dilakukan dengan menggunakan

signifikan level 0,05 (α=5%).

Penerimaan atau penolakan hipotesis dilakukan dengan kriteria:

1. Jika nilai signifikan > 0,05 maka hipotesis ditolak (koefisien regresi

tidak signifikan). Ini berarti secara parsial variabel independen tidak

mempunyai pengaruh secara signifikan terhadap variabel dependen.

2. Jika nilai signifikan ≤ 0,05 maka hipotesis diterima (koefisien regresi

signifikan ). Ini berarti secara parsial variabel independen tersebut

mempunyai pengaruh yang signifikan terhadap variabel dependen.

Nilai t-hitung dapat dicari dengan rumus

tℎ� ��Koefisienregresi biStandarDeviasibi

Keputusan pengujian t hitung adalah sebagai berikut:

1. Jika t hitung > t tabel, maka Ho ditolak dan Ha diterima

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA

BANK SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan mengenai kualitas aset

dan likuiditas terhadap profitabilitas Bank Syariah Mega Indonesia melalui

analisis deskriptif dan verifikatif, maka dapat ditarik kesimpulan sebagai berikut:

1. Kualitas aset dengan indikator Non Performing financing (NPF) pada

Bank Syariah Mega Indonesia dari tahun 2009 hingga 2013 yang

digambarkan per triwulan setiap periodenya mengalami pergerakan

fluktuatif yaitu mengalami kenaikan dan mengalami penurunan, akan

tetapi secara keseluruhan dari 20 periode yang diteliti yaitu tahun 2009

sampai dengan 2013 mengalami tren yang meningkat. Nilai rata-rata NPF

dari 20 triwulan tahun 2009-2013 sebesar 3.147%, dengan nilai NPF

tertinggi yang pernah dicapai bank pada periode penelitian berada pada

triwulan I tahun 2011 yaitu mencapai 4.29%. Sedangkan nilai NPF

terendah yang pernah dicapai bank pada periode penelitian berada pada

triwulan IV tahun 2009 yaitu mencapai 2.08%.

2. Likuiditas dengan indikator Financing to Deposit Ratio(FDR) pada Bank

Syariah Mega Indonesia dari tahun 2009 hingga 2013 yang digambarkan

per triwulan setiap periodenya mengalami pergerakan fluktuatif yaitu

mengalami kenaikan dan mengalami penurunan, akan tetapi secara

2013 mengalami tren yang meningkat. Nilai rata-rata FDR dari 20 triwulan

tahun 2009-2013 sebesar 88.503%, dengan nilai FDR tertinggi yang

pernah dicapai bank pada periode penelitian berada pada triwulan IV tahun

2013 yaitu mencapai 104.19%. Sedangkan nilai FDR terendah yang

pernah dicapai bank pada periode penelitian berada pada triwulan IV tahun

2010 yaitu mencapai 78.17%.

3. Profitabilitasdengan indikator Return On Equity (ROE) pada Bank Syariah

Mega Indonesia dari tahun 2009 hingga 2013 yang digambarkan per

triwulan setiap periodenya mengalami pergerakan fluktuatif yaitu

mengalami kenaikan dan mengalami penurunan, akan tetapi secara

keseluruhan dari 20 periode yang diteliti yaitu tahun 2009 sampai dengan

2013 mengalami tren yang menurun. Nilai rata-rata ROE dari 20 triwulan

tahun 2009-2013 sebesar 38.055%, dengan nilai ROE tertinggi yang

pernah dicapai bank pada periode penelitian berada pada triwulan Itahun

2010 yaitu mencapai 65.27%. Sedangkan nilai ROE terendah yang pernah

dicapai bank pada periode penelitian berada pada triwulan III tahun 2011

yaitu mencapai 16.74%.

4. Berdasarkan hasil uji statistik pada periode triwulan 2009 sampai dengan

2013 terdapat pengaruh kualitas aset dengan indikator NPF terhadap

profitabilitas dengan indikator ROE pada Bank Syariah Mega Indonesia.

Hal ini berarti jika kualitas aset mengalami peningkatan maka

profitabilitas akan mengalami penurunan sehingga dapat dikatakan bahwa

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA

BANK SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Berdasarkan hasil uji statistik pada periode triwulan 2009 sampai dengan

2013 tidak terdapat pengaruh likuiditas dengan indikator FDR terhadap

profitabilitas dengan indikator ROE pada Bank Syariah Mega

5. Berdasarkan hasil uji koefisien determinasi dapat diketahui bahwa

pengaruh antara kualitas aset dan likuiditas terhadap profitabilitas

memiliki pengaruh sebesar 23.6% dan sisanya sebesar 76.4% dipengaruhi

oleh variabel lain yang tidak diteliti pada penelitian ini.

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan mengenai kualitas aset

dan likuiditas terhadap profitabilitas pada Bank Syariah Mega Indonesia, maka

penulis mengajukan beberapa saran yaitu sebagai berikut:

1. Diharapkan bank dapat mengelola modal yang tersedia untuk

mendapatkan laba bersih sehingga dapat meningkatkan profitabilitas.

2. Diharapkan bank dapat memperkecil kualitas aset (dilihat dari indikator

NPF) dengan cara menghindari pembiayaan bermasalah yaitu dengan

melakukan analisis pembiayaan yang nantinya juga akan berdampak pada

kenaikan profitabilitas.

3. Diharapkan bank dapat menjaga likuiditas ( yang dilihat dari indikator

FDR) dengan cara tidak melakukan pembiayaan yang berlebih sehingga

dana yang tersedia di bank mencukupi.

4. Diharapkan bank dapat meningkatkan profitabilitas dengan cara

meningkatkan dana pihak ketiga dan menyalurkan pembiayaan secara

5. Untuk penelitian selanjutnya terhadap profitabilitas, dapat dilakukan

penelitian menggunakan faktor-faktor lain yang dapat mempengaruhi

profitabilitas seperti Capital, Management, dan Sensitivity dengan

Tiara Fitri Rizki

PENGARUH KUALITAS ASET DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA BANK

SYARIAH MEGA INDONESIA PERIODE 2009-2013

Unipersitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Buku

Arikunto, Suharsimi. 2006. Prosedur Penelitian: Suatu Pendekatan Praktik .

Jakarta: Rineka Cipta

Dendawijaya, Lukman. 2009. Manajemen Perbankan. Jakarta: Ghalia Indonesia

Harahap, Sofyan Syafri. 2006. Laporan Keuangan. Edisi Kelima. Jakarta: Bumi

Aksara

Hasan, Iqbal. 2002. Pokok-Pokok Materi Metodologi Penelitian dan Aplikasinya.

Jakarta: Ghalia Indonesia

Hasibuan, Malayu. 2007. Dasar-dasar Perbankan. Jakarta: Bumi Aksara

Herijanto,Hendy.2013. Selamatkan Perbankan Demi Perekonomian Indonesia.

Jakarta: Expose

Kasmir. 2003. Dasar-dasar Perbankan. Jakarta: PT. Raja Grapindo Persada

Kasmir. 2006. Manajemen Perbankan. Jakarta: PT. Raja Grapindo Persada

Kasmir. 2007. Manajemen Perbankan. Jakarta: PT. Raja Grapindo Persada

Kasmir. 2009. Bank dan Lembaga Keuangan Lainnya. Jakarta: PT Raja Grapindo

Persada.

Kasmir.2012. Bank dan Lembaga Keuangan Lainnya. Jakarta: PT Raja Grapindo

persada

Kuncoro dan Suhardjono. 2002. Manajemen Perbankan (Teori dan Aplikasi).