i

BANK RAKYAT INDONESIA (BRI) SYARIAH KANTOR

CABANG SEMARANG TAHUN 2015

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syari’ah (A.Md.E.Sy)

DISUSUN OLEH SEPTI ARIF KARUNIA NIM :20113032

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMIDAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

i

BANK RAKYAT INDONESIA (BRI) SYARIAH KANTOR

CABANG SEMARANG TAHUN 2015

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh GelarAhli Madya Ekonomi Syari’ah (A.Md.E.Sy)

DISUSUN OLEH SEPTI ARIF KARUNIA NIM : 20113032

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMIDAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

2016

MOTTO DAN PERSEMBAHAN

Motto:

“Kemenangan yang seindah-indahnya dan sesukar-sukarnya yang boleh

direbut oleh manusia ialah menundukkan diri sendiri.” (Ibu Kartini)

“Harga kebaikan manusia adalah diukur menurut apa yang telah

dilaksanakan/diperbuatnya.” (Ali Bin Abi Thalib)

“Pendidikan merupakan perlengkapan paling baik untuk hari tua.”

(Ariestoteles)

Persembahan untuk:

Bapak Mahfud, Mama’ Arti, Suamiku Ade,

Adik-Adikku Danang dan Ham

Yang selalu mendoakan, mendukung

Dan mancintaiku

ABSTRAK

Karunia, Septi, Arif. 2016. Analisis Pekerjaan Dalam Manajemen Sumber Daya Manusia Pada Bagian Financing Support Di Bank Rakyat Indonesia (BRI) Syariah Kantor Cabang Semarang Tahun 2015. Tugas Akhir, Fakultas Ekonomi dan Bisnis Islam. Jurusan D3 Perbankan Syariah. Institut Agama Islam Negeri Salatiga. Pembimbing: Drs. H. Alfred L MSI

Kata kunci: BRI Syariah KC Semarang, Analisis Pekerjaan, Manajemen Sumber

Daya Manusia, Financing Support

Bank Rakyat Indonesia (BRI) Syariah adalah lembaga keuangan yang menggunakan prinsip syariah, artinya dalam operasionalnya tidak menggunakan riba. Pada Bank Rakyat Indonesia (BRI) Syariah setiap kantor cabang terdapat

beberapa Unit Kerja, salah satunya adalah Unit Kerja Financing Support. Dimana

dalam penelitian ini menjelaskan tentang struktur organisasi Unit Kerja Financing

Support, alur dokumen pembiayaan pada Unit Kerja Financing Support, serta Job Deskription dari masing-masing karyawan yang ada pada Unit Kerja Financing Support Bank Rakyat Indonesia (BRI) Syariah Kantor Cabang Semarang.

Penelitian ini merupakan penelitian dengan menggunakan metode Deskriptif. Data dalam penelitian ini didapatkan melalui observasi, wawancara dan studi pustaka. Dari data yang didapatkan digunakan oleh penulis sebagai bahan analisis yang disesuaikan dengan konsep aplikasi pada Bank Rakyat Indonesia (BRI) Syariah KC Semarang. Setelah dilakukan analisis kemudian di tarik kesimpulan dan memberikan saran-saran.

Maka hasil yang diperoleh adalah struktur orgaisasi unit kerja Financing Support BRI Syariah KC Semarang terdiri atas Financing Support Manajer,

Administrasi Pembiayan, Legal, Appraisal, Custody/Reporting, Penaksir Emas.

Alur dokumen Unit Kerja Financing Support mencakup seluruh bagian yang ada

di unit kerja Finacing Support. Sedangkan Job Deskription setiap bagian yang ada di Fiancing Support berbeda-beda tergantung dengan bagian masing-masing.

KATA PENGANTAR

Puji syukur saya panjatkan kepada Allah SWT, karena atas berkat dan

rahmat-Nya saya dapat menyelesaikan Tugas Akhir ( TA ) ini. Penulisan Tugas Akhir ini

dalam rangka memenuhi salah satu syarat kelulusan Jursan D3 Perbankan syariah

pada Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga. Saya menyadari bahwa

tanpa bantuan dan bimbingan dari berbagai pihak, dari masa perkuliahan sampai

pada tahap penyusunan Tugas Akhir ini, sangat sulit bagi saya untuk

menyelesaikan Tugas Akhir ini. Oleh karena itu, saya mengucapkan terima kasih

kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd., selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, S.E., M.Si., selaku Dekan Fakultas Ekonomi

dan Bisnis Islam IAIN Salatiga.

3. Bapak Drs. H. Alfred L MSI, selaku Ketua Jurusan D III Perbankan

Syariah Fakultas Ekonomi dan Bisnis Islam dan dosen pembimbing yang

telah menyediakan waktunya.

4. Pihak Bank Rakyat Indonesia (BRI) Syariah KC Semarang yang telah

membantu dalam memberikan data yang saya perlukan.

5. Orang tua, suami, dan keluarga saya yang telah memberikan bantuan

berupa dukungan material dan moral.

6. Sahabatku Farda, Putri, Ratih, Anis yang telah membantu saya dalam

menyelesaikan Tugas Akhir ini.

Akhir kata, saya berharap Allah SWT berkenan membalas segala kebaikan semua

pihak yang telah membantu. Semoga Tugas Akhir ini bermanfaat bagi

pengembangan ilmu pengetahuan.

Salatiga, 28 Juli 2016

Penulis

DAFTAR ISI

HALAMAN JUDUL……… i

LEMBAR PERSETUJUAN……… ii

LEMBAR PENGESAHAN………. iii

LEMBAR PERNYATAAN KEASLIAN………... iv

LEMBAR BEBAS PLAGIASI……… v

MOTTO DAN PERSEMBAHAN………... vi

ABSTRAK………..………... vii

KATA PENGANTAR ……….……… viii

DAFTAR ISI………. ix

DAFTAR TABEL……… xii

DAFTAR GAMBAR……… xiii

BAB I : PENDAHULUAN………... 1

A. Latar Belakang……… 1

B. Rumusan Masalah………... 5

C. Tujuan Penelitian………. 6

D. Kegunaan Penelitian……… 6

E. Metode Penelitian……… 7

F. Sistematika Penulisan………... 9

BAB II : TINJAUAN PUSTAKA………. 11

A. Telaah Pustaka………. 11

B. Kerangka Teoritik……… 13

1. Manajemen Sumber Daya Manusia………... 13

a. Pengertian MSDM………... 13

b. Tujuan MSDM……… 15

c. Fungsi MSDM………. 17

2. Bank Syariah………. 20

a. Pengertian Bank Syariah………. 20

b. Prinsip-Prinsip Bank Syariah………... 22

c. Bank Rakyat Indonesia (BRI) Syariah……… 24

3. Financing Support………. 28

a. Pengertian Financing Support………. 28

b. Pengertian Struktur Organisasi……… 29

c. Kegiatan SDM Financing Support………... 31

d. Proses Pembiayaan………... 41

e. Syarat Non Administratif Pengajuan Pembiayaan…... 44

BAB III : LAPORAN OBJEK………... 47

A. Gambaran Umum………. 47

1. Sejarah BRI Syariah KC Semarang………. 47

2. Visi BRI Syariah………... 48

3. Misi BRI Syariah………. 48

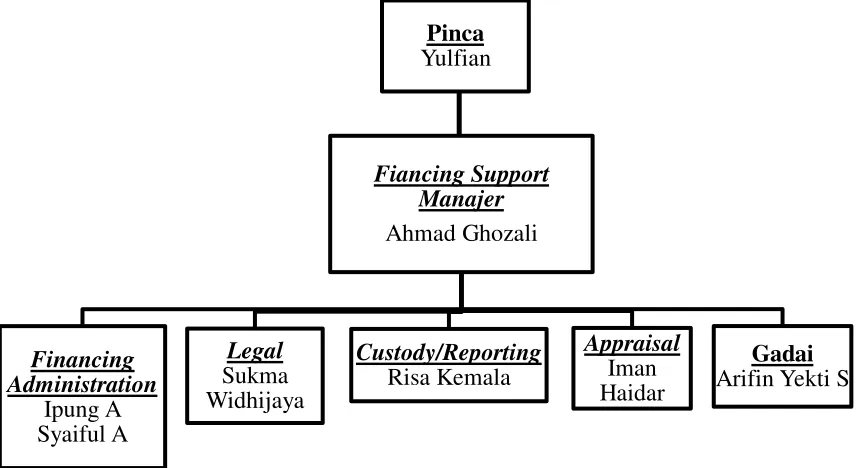

4. Struktur Organisasi BRI Syariah KC Semarang………... 49

5. Produk-Produk BRI Syariah……… 50

BAB IV : ANALISIS DAN PEMBAHASAN………... 52

A. Struktur Organisasi FS BRIS KC Semarang………... 52

B. Alur/Proses Pekerjaan pada bagian FS BRIS KC Semarang…. 54

C. Job Discription Karyawan Bagian FS BRIS KC Semarang... 59

1. Financing Suppoer Manajer………. 59

2. Administrasi Pembiayaan (ADP)………. 64

3. Legal………. 69

4. Appraisal………... 74

5. Reporting/Custody………... 77

6. Penaksir Emas………... 82

BAB V : PENUTUP………... 86

A. Kesimpulan ………... 86

B. Saran………... 87

DAFTAR PUSTAKA………... 88

LAMPIRAN

DAFTAR TABEL

Tabel 2.2 Perbandingan Antara Bank Syariah dan Bank Konvensional………. 21

DAFTAR GAMBAR

Gambar 3.4 Struktur Organisasi BRI Syariah Kc Semarang Tahun 2015…... 49

Gambar 4.1 Struktur Organisasi Financing Support BRI Syariah KC

Semarang 2015-Sekarang………. 53

Gambar 4.2 Bagan Alur/Proses Pembiayaan Pada Bagian Financing Support

BRI Syariah KC Semarang………... 54

1

Organisasi pada dasarnya merupakan kerjasama dua orang atau

lebih dalam rangka mencapai tujuan. Menurut Sutarto dalam Usman

(2009: 146) organisasi adalah kumpulan orang, proses pembagian kerja,

dan sistem kerja sama atau sistem sosial. Definisi yang dikemukakan

Sutarto menekankan kepada tiga hal yaitu (1) adanya kumpulan orang, (2)

ada proses pembagian kerja antara orang-orang tersebut, dan (3) ada

sistem kerjasama atau sistem sosial di antara orang-orang tersebut.

Dalam mencapai tujuannya, organisasi memerlukan berbagai

macam sumber daya. Mulai dari sumber daya manusia, peralatan, mesin,

keuangan, dan sumber daya informasi. Setiap sumber daya memiliki tugas

dan fungsinya masing-masing. Sebagai suatu sistem, sumber daya-sumber

daya tersebut akan berinteraksi dan saling bekerja sama sehingga tujuan

dapat tercapai dengan efektif dan efisien.

Sumber daya manusia sebagai salah satu sumber daya yang ada

dalam organisasi memegang peranan yang penting dalam keberhasilan

pencapaian tujuan organisasi. Sumber daya manusia menggunakan sumber

daya-sumber daya lain yang dimiliki oleh organisasi dalam rangka

ada artinya, jika sumber daya manusia yang menjalankannya tidak

berkualifikasi untuk mengerjakannya.

Tujuan utama sebuah perusahaan adalah untuk memperoleh laba

dan memajukan perusahaan. Untuk mencapai tujuan yang telah ditetapkan

maka sebuah perusahaan harus melalui serangkaian proses, salah satunya

adalah proses manajerial. Menurut Wahyu (2013) Manajerial adalah

perpaduan seni dan ilmu, sebuah ilmu mengatur segala sesuatunya dengan

benar.

Yang bertugas untuk mengatur sember daya-sumber daya yang

ada dalam sebuah perusahaan adalah seorang manajer. Seorang manajer

harus melaksanakan sebuah kegiatan yang telah di rancanakan pada suatu

manajemen.

Manajemen merupakan sebuah kegiatan, pelaksanaanya disebut

manajing dan orang yang melakukannya disebut manajer. Individu yang menjadi manajer menangani tugas-tugas baru yang seluruhnya bersifat

“manajerial” yang penting di antaranya ialah menghentikan

kecenderungan untuk melaksanakan segala sesuatunya seorang diri saja.

Tugas-tugas operasional dilaksanakan melalui upaya-upaya kelompok

anggotanya. Pokoknya, tugas-tugas seorang manajer ialah memanfaatkan

usaha-usaha kelompok secara efektif. Walaupun demekian, para manajer

kegiantan manajing, biasanya mereka juga melaksanakan pekerjaan non-manajemen (Terry, 2003: 9).

Manajemen sumber daya manusia dimaksudkan agar setiap

pekerjaan dapat terselesaikan dengan efektif dan efisien. Dengan adanya

analisa pekerjaan maka setiap karyawan memiliki pedoman yang dapat

digunakan untuk tuntunan pada setiap aktifitas manajerial yang menjadi

tugas ataupun tanggung jawabnya. Dengan begitu tidak ada lagi Double Job ataupun istilah makan gaji buta karena setiap karyawan memiliki daftar uraian jabatan (DUJ) yang berisi tentang tugas-tugasnya.

Dalam Alquran Allah SWT berfirman:

105. dan Katakanlah: "Bekerjalah kamu, Maka Allah dan Rasul-Nya serta orang-orang mukmin akan melihat pekerjaanmu itu, dan kamu akan dikembalikan kepada (Allah) yang mengetahui akan yang ghaib dan yang nyata, lalu diberitakan-Nya kepada kamu apa yang telah kamu kerjakan.

Di dalam manajemen PT. Bank Rakyat Indonesia (BRI) Syariah

Kantor Cabang Semarang terdapat beberapa Unit Kerja, yaitu: Front

Office, Operasional, Marketing, Financing Support, dan Pembiayaan Mikro. Pada setiap Unit Kerja dikepalai oleh seorang manajer, kecuali

Unit Kerja Front Office yang dikepalai oleh Branch Ops Supervisor.

Setiap Unit kerja BRIS KC Semarang memiliki tugasnya

masing-masing. Dimana setiap karyawan memiliki Daftar Uraian Jabatan

(DUJ) yang dijadikan pedoman untuk melaksanakan kegiatan

masing-masing. Disamping itu seorang manajer berperan penting untuk

memberikan pengawasan dan juga penilaian terhadap kinerja setiap

karyawan yang ada pada Unit Kerja yang ditanggungnya.

Kelima Unit Kerja yang ada di BRIS KC Semarang memiliki

peran yang sangat penting, namun menurut peneliti ada satu unit kerja

yang kegiatan setiap karyawan yang ada didalamnya sangat penting karena

berhubungan langsung dengan dokumen calon nasabah, jaminan, dan akad

pembiayaan. Unit kerja yang dimaksud adalah Unit kerja Fianancing

Support.

Unit Kerja Fianancing Support dikepalai oleh Financing

Support Manajer (FSM), FSM membawahi 5 Bagian yaitu Administrasi

Dokumen Pembiayaan (ADP), Legal, Apprisal, Custody, dan Gadai.

Alasan yang paling mendasar peneliti ingin meneliti tentang

pekerjaan sumer daya manusia di bagian Financing Support yaitu, karena

setiap pekerjan karyawan bagian Financing Support berhubungan

langsung dengan bagian-bagian yang lain.

Bagian Financing Support sangat dibutuhkan output-nya untuk bagian pembiayaan/operasional guna melakukan pembiayaan kepada

nasabah/calon nasabah.

Dari uraian latar belakang diatas maka penulis memutuskan

untuk membuat penelitian tentang Analisis Pekerjaan dalam Manajemen

Sumber Daya Manusia pada Bagian Financing Support di Bank Rakyat

Indonesia (BRI) Syariah KC Semarang tahun 2015.

B. Rumusan Masalah

Dalam penelitian ini, penulis merumuskan permasalahan dalam

bentuk pertanyaan, sebagai berikut:

1. Bagaimana Struktur Organisasi pada bagian Financing Support (FS) di

Bank Rakyat Indonesia (BRI) Syariah KC Semarang?

2. Bagaimana alur/proses pekerjaan yang ada pada bagian Financing

Support (FS) di Bank Rakyat Indonesia (BRI) Syariah KC Semarang? 3. Apa Job Discription dari setiap karyawan di bagian Financing Support

C. Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Mengetahui Struktur Organisasi pada bagian Financing Support (FS) di

Bank Rakyat Indonesia (BRI) Syariah KC. Semarang.

2. Mengetahui alur/proses pekerjaan yang ada pada bagian Financing

Support (FS) di Bank Rakyat Indonesia (BRI) Syariah KC. Semarang.

3. Menganalisis Job Discription dari setiap karyawan di bagian Financing

Support (FS) di Bank Rakyat Indonesia (BRI) Syariah KC. Semarang.

D. Kegunaan Penelitian

Penelitian yang penulis lakukan ini diharapkan dapat bermanfaat

bagi penulis sendiri, maupun para pembaca atau pihak-pihak lain yang

berkepentingan.

1. Manfaat Akademis

Penelitian ini dapat dijadikan sebagai referensi dan

kemaslahatan keilmuan dalam lembaga keuangan syariah.

2. Manfaat bagi Pembaca

Penelitian ini dapat menambah wawasan dan pengetahuan bagi

E. Metode Penelitian

Metode penelitian yang digunakan oleh peneliti adalah metode

penelitian deskriptif. Metode penelitian deskriptif adalah metode

penelitian yang melibatkan pengumpulan data untuk menguji hipotesis

yang berkaitan dengan status atau kondisi objek yang diteliti pada saat

dilakukan penelitian. Penelitian Deskriptif berusaha mendeskripsikan dan

menginterpretasi apa yang ada (bisa mengenai kondisi atau hubungan yang

ada, pendapat yang sedang tumbuh, proses yang sedang berlangsung,

akibat atau efek yang terjadi atau kecenderungan yang sedang

berlangsung). Data penelitian deskriptif dikumpulkan melalui survei

angket, wawancara, atau observasi (Sumanto, 2014: 179).

1. Lokasi Penelitian

Penelitian ini dilakukan di Bank Rakyat Indonesia (BRI)

Syariah yang terletak di Jl. Pandanaran 127 Semarang, Jawa Tengah

50249, Indonesia.

2. Jenis Data

Berdasarkan data yang diperlukan, dapat terbagi menjadi dua:

a. Data Primer

Data primer merupakan data yang di dapat langsung dari

b. Data Sekunder

Menurut Mudrajad data sekunder yaitu data yang telah

dikumpulkan oleh lembaga pengumpul data dan dipublikasikan

kepada masyarakat.

3. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah observasi,

wawancara, dan studi pustaka.

a. Metode Observasi

Metode Observasi yaitu metode pengumpulan data dengan

cara mengadakan pengamatan langsung pada suatu objek yang

akan diteliti (Arikunto, 2002: 204).

b. Metode Wawancara

Metode wawancara yaitu metode untuk mendapatkan data

dengan cara melakukan tanya jawab langsung dengan pihak yang

akan diteliti (Arikunto, 1993: 213).

c. Metode Studi Pustaka

Metode studi pustaka yaitu metode pengumpulan data

dengan cara membaca buku-buku yag bersangkutan dengan judul,

4. Analisis

Analisis data dalam penelitian ini menggunakan metode

deskriptif, yaitu penelitian yang berusaha memberikan suatu gambaran

atau kondisi mengenai suatu objek penelitian (Kuncoro, 2008: 8).

F. Sistematika Penulisan

Pada penelitian ini terdiri dari 5 (lima) bab. Yang mana setiap bab

saling berkaitan satu sama lain. Sistematika penulisan dalam penelitian ini

adalah:

BAB I PENDAHULUAN

Dalam Bab pendahuluan terdiri dari hal-hal yang berkaitan dan

berhubungan dengan latar belakang masalah, rumusan masalah, tujuan

penelitian, kegunaann penelitian, dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Dalam Bab Tinjauan Pustaka akan menjelaskan pengertian-pengertian yang

bersifat teoritis. Sebagai dasar acuan dalam melakukan penelitian.

BAB III LAPORAN OBJEK

Pada Bab ini menggambarkan mengenai gambaran umum dan data-data

deskriptif. Gambaran umum ini menjelaskan tentang sejarah berdiri, visi

misi bank rakyat Indonesia syariah kc semarang, struktur organisasi dan

BAB IV ANALISA DAN PEMBAHASAN

Pada Bab ini akan menjelaskan struktur organisasi bagian financing

support pada bank rakyat Indonesia syariah kc semarang, alur pembiayaan,

dan tugas-tugas karyawan bagian financing support bank rakyat Indonesia

syariah kc Semarang.

BAB V PENUTUP

Bab penutup berisi hasil dari penelitian yang berwujud dalam bentuk

11 A. Telaah Pustaka

Berdasarkan dari beberapa penelitian yang membahas tentang

analisis pekerjaan dan manajemen sumber daya manusia diantaranya

disusun oleh saudari Putri Ananda yang berjudul “Pengaruh Analisis

Pekerjaan Dan Penempatan Kerja Terhadap Prestasi Kerja Karyawan

Divisi Primary Care PT. Kalbe Farma Tbk Cabang Medan” tahun 2015.

Penelitian tersebut membahas mengenai analisis pekerjaan dan

penempatan kerja PT. Kalbe Farma Tbk Cabang Medan, yang menjelaskan

mengenai pengertian analisis pekerjaan, bagaimana pengaruh analisis

pekerjaan terhadap prestasi kerja karyawan dan pengaruh penempatan

kerja terhadap prestasi kerja karyawan divisi primary care PT. Kalbe

Farma Cabang Medan.

Selanjutnya dari penelitian saudara Indra Wirawan yang berjudul

“Pengaruh Analisis Dan Struktur Organisasi Terhadap Kinerja Karyawan

Serta Manajemen Karir Pada PT. PLN (Persero) Distribusi Jawa Timur

Jember” tahun 2012. Penelitian ini menjelaskan tentang analisis pekerjaan

dan Struktur Organisasi di PT. PLN (Persero) berpengaruh dengan Kinerja

Karyawan dan manajemen karir serta kaitannya dengan pencapaian tujuan

organisasi.

Menurut Penelitian saudara Muhammad Nasir yang berjudul

“Manajemen Sumber Daya Manusia Di BMT Al-Ikhlas Yogyakarta”

tahun 2007. Penelitian ini menjelaskan tentang pengertian manajemen

sumber daya manusia dan pengelolaan sumber daya manusia di BMT

Al-Ikhlas Yogyakarta serta fungsi-fungsi dari manajemen sumber daya

manusia.

Dari penelitian diatas terdapat kesamaan pembahasan penelitian

yaitu sama-sama mengkaji tentang analisis pekerjaan dan manajemen

sumber daya manusia. Sedangkan perbedaan dari penelitian diatas adalah

pada lokasi penelitian atau studi kasusnya. Putri Ananda (2015) dalam

penelitiannya menjelaskan pengaruh analisis pekerjaan dan penempatan

kerja terhadap prestasi kerja karyawan. Indra Wirawan (2012)

penelitiannya menjelaskan pengaruh analisis pekerjaan dan struktur

organisasi terhadap kinerja karyawan serta manajemen karir. Sedangkan

Muhammad Nasir (2007) dalam penelitiannya menjelaskan tentang

manjemen sumber daya manusia, dari pengertian hingga fungsi-fungsi

manajemen sumber daya manusia.

Pada penelitian ini menjelaskan tentang analisis pekerjaan dalam

manajemen sumber daya manusia pada bagian financing support di Bank

Rakyat Indonesia (BRI) Syariah Kantor Cabang Semarang Tahun 2015.

Penelitian ini juga menjelaskan tentang struktur organisasi pada bagian

B. Kerangka Teoritik

1. Manajemen Sumber Daya Manusia

a. Pengertian Manajemen Sumber Daya Manusia

Menurut Dessler (2006: 5), definisi manajemen sumber

daya manusia adalah proses memperoleh, melatih, menilai dan

memberikan kompensasi kepada karyawan, memperhatikan

hubungan kerja karyawan, kesehatan, keamanan dan masalah

keadilan. Sedangkan menurut. Mondy (2008: 4) Manajemen

Sumber Daya Manusia (MSDM) adalah pemanfaatan sejumlah

individu untuk mencapai tujuan-tujuan organisasi.

Konsekuensinya, para manajer di setiap tingkat harus melibatkan

diri mereka dengan Manajeman Sumber Daya Manusia.

Manajemen Sumber Daya Manusia juga menyangkut desain dan

implementasi sistem perencanaan, penyusunan karyawan,

pengembangan karyawan, pengelolaan karier, evaluasi kinerja,

kompensasi karyawan dan hubungan ketenagakerjaan yang baik.

Manajemen Sumber Daya Manusia melibatkan semua keputusan

dan praktik manajeman yang memengaruhi secara langsung

sumber daya manusiannya.

Sedangkan menurut Marwansyah (2010: 3), manajemen

sumber daya manusia dapat diartikan sebagai pendayagunaan

sumber daya manusia di dalam organisasi, yang dilakukan

pengembangan sumber daya manusia, perencanaan dan

pengembangan karir, pemberian kompensasi dan kesejahteraan,

keselamatan dan kesehatan kerja, dan hubungan industrial.

Manajemen Sumber Daya Manusia sering disebut juga

dengan manajemen personalia. Manajemen personalia merupakan

proses manajemen yang diterapkan terhadap personalia yang ada di

organisasi. Menurut Flippo (1994: 5), manjemen personalia adalah

perencanaan, pengorganisasian, pengarahan dan pengendalian atas

pengadaan tenaga kerja, pengembagan, kompensasi, integrasi,

pemeliharaan, dan pemutusan hubungan kerja dengan sumber daya

manusia untuk mencapai sasaran perorangan, organisasi, dan

masyarakat.

Sastrohadiwiryo (2002) menggunakan istilah manajemen

tenaga kerja sebagai pengganti manajemen sumber daya manusia.

Menurutnya, manajemen tenaga kerja merupakan pendayagunaan,

pembinaan, penganturan, pengurusan, pengembangan, unsur tenaga

kerja, baik yang berstatus sebagai buruh, karyawan, maupun

pegawai dengan segala kegiatannya dalam usaha mencapai hasil

guna dan daya yang sebesar-besarnya, sesuai dengan harapan usaha

perorangan, badan usaha, perusahaan, lembaga, maupun instansi.

Dari beberapa pendapat ahli di atas, dapat disimpulkan

bahwa manajeman sumber daya manusia adalah proses

terhadap sumber daya manusia dalam organisasi untuk mencapai

tujuan secara efektif dan efisien.

b. Tujuan Manajemen Sumber Daya Manusia

Kebijakan apapun yang dirumuskan dan ditetapkan di

bidang sumber daya manusia dan langkah-langkah apapun yang

diambil dalam manajemen sumber daya manusia itu, kesemuannya

harus berkaitan dengan pencapaian berbagai jenis tujuan yang telah

ditetapkan untuk dicapai. Pada dasarnya berbagai tujuan tersebut

oleh Sofyandi (2008: 6) dapat dikategorikan pada empat jenis,

yaitu:

1) Tujuan Organisasional

Ditunjukan untuk dapat mengenali keberadaan

manajemen sumber daya manusia (MSDM) dalam memberikan

kontribusi pada pencapaian efektivitas organisasi. Walaupun

secara formal suatu department sumber daya manusia

diciptakan untuk dapat membantu para manajer, namun

demikian para manajer tetap bertanggung jawab terhadap

kinerja karyawan. Department sumber daya manusia membantu

para manajer dalam menangani hal-hal yang berhubungan

dengan sumber daya manusia.

2) Tujuan Fungsional

Ditujukan untuk mempertahankan kontribusi

organisasi. Sumber daya manusia menjadi tidak berharga jika

manajemen sumber daya manusia memiliki criteria yang lebih

rendah dari tingkat kebutuhan organisasi.

3) Tujuan Sosial

Ditujukan secara etis dan sosial merespon terhadap

kebutuhan-kebutuhan dan tantangan-tantangan masyarakat

melalui tindakan minimalisasi dampak negatif terhadap

organisasi. Kegagalan organisasi dalam menggunakan sumber

dayanya bagi keuntungan masyarakat dapat menyebabkan

hambatan-hambatan.

4) Tujuan Personal

Ditujukan untuk membantu karyawan dalam

pencapaian tujuannya, minimal tujuan-tujuan yang dapat

mempertinggi kontribusi individual terhadap organisasi. Tujuan

personal karyawan harus dipertimbangkan jika para karyawan

harus dipertahankan, dipensiunkan, atau dimotivasi. Jika tujuan

personal tidak dipertimbangkan, kinerja dan kepuasan

karyawan dapat menurun dan karyawan dapat meninggalkan

organisasi.

Jadi kesimpulannya, disinilah peranan manajemen

sumber daya manusia menjadi sangat penting. Karena

sasarannya tidak lagi terbatas pada menjamin kepatuhan para

kepegawaian, melainkan diarahkan kepada maksimalisasi

kontribusi yang mungkin diberikan oleh setiap orang kearah

tercapainya tujuan organisasi yang telah ditentukan

sebelumnya.

c. Fungsi Manajemen Sumber Daya Manusia

Manajemen sumber daya manusia merupakan bagian dari

manajemen umum yang memfokuskan diri pada sumber daya

manusia. Adapun fungsi manajemen sumber daya manusia sama

halnya seperti fungsi manajemen pada umumnya, seperti yang

dikemukakan oleh Flippo. Menurutnya, fungsi-fungsi manajemen

sumber daya manusia ada dua, yakni:

1) Fungsi Manajerial

Fungsi ini terdiri dari:

a) Perencanaan (Planning)

Perencanaan mempunyai arti penentuan mengenai

program tenaga kerja yang akan mendukung pencapaian

tujuan yang telah ditetapkan oleh perusahaan.

b) Pengorganisasian (Organizing)

Organisasi dibentuk dengan merancang struktur

hubungan yang mengaitkan antara pekerjaan, karyawan,

dan faktor-faktor fisik sehingga dapat terjalin kerjasama

c) Pengarahan (Directing)

Pengarahan terdiri dari fungsi staffing dan leading.

Fungsi staffing adalah menempatkan orang-orang dalam

struktur organisasi, sedangkan fungsi leading dilakukan pengarahan sumber daya manusia agar karyawan bekerja

sesuai dengan tujuan yang ditetapkan.

d) Pengawasan (Controling)

Adanya fungsi manajerial yang mangatur

aktifitas-aktifitas agar sesuai dengan rencana yang telah ditetapkan

organisasi sesuai dengan tujuan yang ingin dicapai, bila

terjadi penyimpangan dapat diketahui dan segera dilakukan

perbaikan.

2) Fungsi Operasional

Fungsi ini terdiri dari:

a) Pengadaan (Procurement)

Usaha untuk memperoleh sejumlah tenaga kerja

yang dibutuhkan perusahaan, terutama yang berhubungan

dengan penentuan kebutuhan tenaga kerja, penarikan,

seleksi, orientasi dan penempatan.

b) Pengembangan (Development)

Usaha untuk meningkatkan keahlian karyawan

melalui program pendidikan dan latihan yang tepat agar

baik. Aktivitas ini penting dan akan terus berkembang

karena adanya perubahan teknologi, penyesuaian dan

meningkatnya kesulitan tugas manjer.

c) Kompensasi (Compesation)

Fungsi kompensasi diartikan sebagai usaha untuk

memberikan balas jasa atau imbalan yang memadai kepada

pegawi sesuai dengan kontribusi yang telah disumbangkan

kepada perusahaan atau organisasi.

Jadi kesimpulan berdasarkan uraian di atas yaitu manjeman

sumber daya manusia memiliki dua fungsi, diantaranya fungsi manajerial

dan fungsi operasional yang masing-masing terdiri dari mengatur,

merencanakan, pengorganisasian, memimpin serta mengendalikan

manusia yang merupakan asset penting bagi perusahaan. Sedangkan

sebagai fungsi operasional karyawan termasuk pengadaan, pengembangan,

kompensasi, intrgrasi, pemeliharaan dan pemutusan hubungan kerja.

Intinya pelaksanaan fungsi manajerial maupun fungsi

operasional itu pada dasarnya diarahkan agar disatu pihak kebutuhan dan

kepuasan karyawan dapat dipenuhi dan dilain pihak tujuan perusahaan pun

2. Bank Syariah

a. Pengertian Bank Syariah

Menurut Kasmir (2000) dalam Gazali (2010: 134) dalam

pembicaraan sehari-hari, bank dikenal sebagai lembaga keuangan

yang kegiatan utamanya menerima simpanan. Kemudian bank juga

dikenal sebagai tempat untuk meminjam uang (kredit) bagi

masyarakat yang membutuhkannya. Disamping itu bank juga

dikenal sebagai tempat untuk menukar uang, memindahkan uang,

atau menerima segala macam bentuk pembayaran dan setoran.

Menurut Taswan (2010: 6) bank adalah suatu lembaga

yang beraktivitas sebagai penghimpun dana berupa giro, diposito

tabungan dan simpanan yang lain dari pihak yang kelebihan dana

(surplus spending unit) kemudian menyalurkan kembali kepada

masyarakat yang membutuhkan dana (deficit spending unit)

melalui jasa penjualan jasa keuangan yang pada gilirannya

meningkatkan kesejahteraan rakyat banyak. Adapun jenis bank

sendiri ada dua yaitu Bank Umum dan Bank Perkreditan Rakyat

(BPR).

Sistem yang digunakan oleh bank ada dua yaitu sistem

yang berdasarkan bunga dan sistem non bunga atau syariah. Bank

konvensional adalah bank yang dasar operasionalnya

dengan bank syariah. Bank syariah yang menurut Muhammad

(2002: 13) adalah bank yang dalam kegiatan operasionalnya tidak

mengandalkan bunga. Karena Islam menilai bahwa bunga bank

adalah riba yang mana riba diharamkan oleh Islam.

Menurut Kasmir (2004: 12) kegiatan bank meliputi tiga

kegiatan utama, yaitu:

1) Menghimpun Dana

2) Menyalurkan Dana

3) Memberi jasa Bank lainnya

Kegiatan menghimpun dana dan menyalurkan dana adalah

kegiatan pokok bank. Sedangkan pemberian jasa bank hanyalah

merupakan pendukung dari kegiatan menghimpun dan

menyalurkan dana.

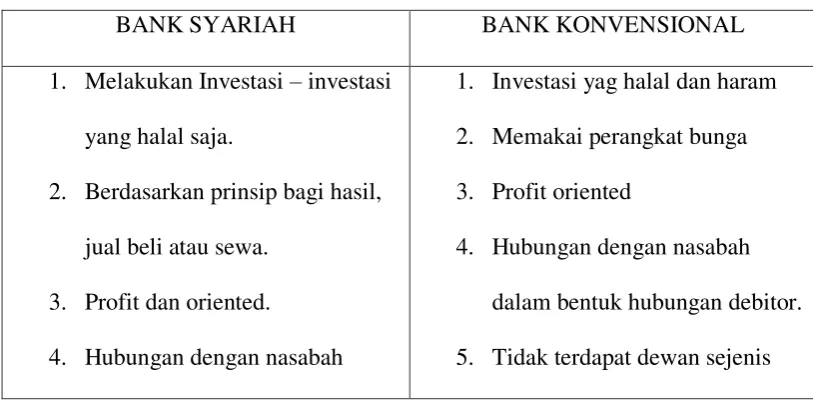

Tabel 2.2

Perbandingan Antara Bank Syariah dan Bank konvensional

BANK SYARIAH BANK KONVENSIONAL

1. Melakukan Investasi – investasi yang halal saja.

2. Berdasarkan prinsip bagi hasil,

jual beli atau sewa.

3. Profit dan oriented.

4. Hubungan dengan nasabah

1. Investasi yag halal dan haram

2. Memakai perangkat bunga

3. Profit oriented

4. Hubungan dengan nasabah

dalam bentuk hubungan debitor.

dalam bentuk hubungan

kemitraan.

5. Penghimpunan dan penyaluran

dana harus sesuai dengan fatwa

Dewan Pengawas Syariah.

Sumber : Antonio 2001 : 34

b. Prinsip Prinsip Bank Syariah

Menurut Muhammad (2002: 85) Bank syariah memiliki 5

konsep utama yang menjadi dasar operasional, yaitu :

1) Prinsip Simpanan Murni ( al-wadi’ah )

Prinsip al wadiah sering juga disebut titipan merupakn prinsip yang hanya digunakan bank untuk produk simpanan.

Simpanan al wadiah tidak mendapatkan keuntungan bagi hasil

ataupun margin, al wadiah hanya menerapkan bonus dari Bank.

2) Kerjasama ( Syirkah )

Konsep ini meliputi tata cara pembagian hasil usaha

antara shahibul maal (penyedia dana) dengan mudharib

(pengelola dana). Nisbah bagi hasil ini dapat terjadi antara bank

dengan penyimpanan dana, maupun antara bank dengan

nasabah penerima dana. Prinsip ini memiliki bentuk produk

yaitu Mudharabah dan Musyarakah. Lebih jauh prinsip

mudharabah dapat dipergunakan sebagai dasar baik untuk

pembiayaan, sedangkan musyarakah lebih banyak untuk pembiayaan.

3) Prinsip Jual Beli (at-Tijarah)

Prinsip ini merupakan suatu sistem yang menjelaskan

bagaimana penerapan konsep jual beli, dimana bank akan

membeli terlebih dahulu barang yang dibutuhkan atau

mengangkat nasabah sebagai agen bank melakukan pembelian

barang atas nama bank, kemudian bank menjual barang

tersebut kepada nasabah dengan harga sejumlah harga beli

ditambah keuntungan (margin).

4) Prinsip Sewa ( al-Ijarah )

Prinsip ini terbagi menjadi dua jenis : (1) Ijarah, sewa murni, seperti halnya penyewaan traktor dan alat-alat produk

lainnya (operating lease). Dalam teknis perbankan, bank dapat

membeli peralatan (equipment) yang dibutuhkan nasabah

kemudian menyewakan dalam waktu yang telah disepakati

kepada nasabah. (2) Ba’I al takjiri atau Ijarah Al Muntahiya bit Tamlik merupakan penggabungan sewa dan beli, dimana si penyewa mempunyai hak untuk memiliki barang pada akhir

5) Prinsip jasa/fee (al-Ajr walumullah)

Prinsip ini meliputi seluruh layanan non-pembiayaan

yang diberikan bank. Bentuk produk yang berdasarkan prinsip

ini antara lain Bank Garansi, Kliring, Inkaso, Jasa Transfer, dll.

Secara syari’ah prinsip ini didasarkan pada konsep-konsep al Ajr walumullah.

c. Bank Rakyat Indonesia (BRI) Syariah

1) Sejarah Singkat Bank Rakyat Indonesia (BRI) Syariah

Salah Satu Bank Umun Syariah Di Indonesia adalah

Bank Rakyat Indonesia (BRI) Syariah. Awal mula berdirinya

Bank Rakyat Indonesia (BRI) Syariah atau yang sering kita

sebut dengan BRIS adalah Berawal dari akuisisi Bank Jasa

Arta oleh Bank Rakyat Indonesia pada tanggal 19 Desember

2007 dan kemudian diikuti dengan perolehan izin dari Bank

Indonesia untuk mengubah kegiatan usaha Bank Jasa Arta

dari bank umum konvesional menjadi bank umum yang

menjalankan kegiatan usaha berdasarkan prinsip syariah pada

tanggal 16 Oktober 2008, maka lahirlah Bank umum syariah

yang diberi nama PT Bank Syariah BRI (yang kemudian

disebut dengan nama BRISyariah) pada tanggal 17 November

2008. Nama BRISyariah dipilih untuk menggambarkan secara

langsung hubungan Bank dengan PT Bank Rakyat Indonesia

yang merupakan salah satu Bank terbesar di Indonesia.

BRI Syariah merupakan anak perusahaan dari Bank Rakyat

Indonesia yang akan melayani kebutuhan perbankan

masyarakat Indonesia dengan menggunakan prinsip-prinsip

syariah. Pada tanggal 19 Desember 2008, telah

ditandatangani akta pemisahan unit usaha syariah.

Penandatanganan akta pemisahan telah dilakukan oleh Bp.

Sofyan Basir selaku Direktur Utama Bank Rakyat Indonesia

dan Bp. Ventje Rahardjo selaku Direktur Utama BRISyariah,

sebagaimana akta pemisahan No. 27 tanggal 19 Desember 2008

dibuat di hadapan notaris Fathiah Helmi SH di Jakarta.

Peleburan unit usaha syariah Bank Rakyat Indonesia ke dalam

BRISyariah ini berlaku efektif pada tanggal 1 Januari 2009.

Setelah peleburan, total aset BRISyariah mencapai Rp

1.466.664.279.742,-.

2) Jenis Produk

Jenis-Jenis produk yang ada di BRIS antara lain:

a) Produk Penghimpunan Dana,

(1) Tabungan BRI Syariah iB

Produk tabungan BRIS Syariah memberikan

kemudahan bagi nasabahnya dalam melakukan

transaksi perbankan. Tabungan ini ditujukan bagi

(2) Tabungnan Haji BRI Syariah iB

Layanan ini ditujukan bagi masyarakat yang ingin

meningkatkan ibadah dan menunaikannya di tanah suci.

Dengan meluncurkan produk tabungan haji ini,

diharapkan masyarakat yang ingin menunaikan ibadah

haji akan lebih mudah dalam menyimpan dananya.

(3) Tabungan Impian Syariah iB

Tabungan ini merupakan salah satu layanan dari BRI

Syariah untuk mewujudkan impian nasabahnya dengan

terencana Prinsip Tabungan Impian Syariah adalah bagi

hasil.

(4) Giro BRI Syariah iB

Produk ini merupakan layanan untuk memudahkan

pengelolaan usaha atau bisnis dengan prinsip wadi’ah yad dhamanah, dimana penarikan dapat dilakukan

kapan saja menggunakan Cek/Bilyet Giro. Dengan

produk ini, nasabah mendapatkan fasilitas transaksi

online real time, diseluruh kantor BRI Syariah. Selalin

itu, nasabah juga mendapatkan laporan rutin setiap

(5) Deposito BRI Syariah iB

Produk ini merupakan layanan kepada nasabah yang

akan melakukan investasi berjangka dalam bentuk mata

uang tertentu. Dana simpanan dari deposan akan

dikelola menggunakan prinsip-prinsip syariah. Deposan

akan mendapatkan fasilitas berupa Automatic Roll Over

dan Bilyet Deposito.

b) Produk Pembiayaan:

(1) Pembiayaan Pengurusan Ibadah Haji BRI Syariah iB

Produk ini merupakan layanan kepada masyarakat

dalam bentuk pinjaman (qardh) untuk memperoleh

nomor porsi pelaksanaan ibadah haji. Pengembalian

pinjaman ini sangat ringan, begitu pula dengan jasa

pengurusan dan jangka waktu pengembalian pinjaman

yang cukup fleksibel. Dengan fasilitas ini, diharapkan

nasabah dapat lebih leluasa dalam menjalankan ibadah

haji.

(2) Gadai BRI Syariah iB

Produk ini merupakan pilihan yang tepat serta penuh

dengan manfaat bagi masyarakat. Dengan layanan

produk gadai ini, diharapkan dapat memenuhi

memberikan solusi dengan cepat. Prisip pengelolaan

gadai juga dilakukan dengan prinsip-prinsip syariah.

(3) KKB BRIS Syariah iB

Fasilitas kredit ini ditujukan untuk memenuhi

kebutuhan masyarakat terhadap kendaraan bermotor.

Skema pembiayaan dilakukan dengan prinsip jual beli

(Murabahah), dengan keuantungan berdasarkan

kesepakatan antara pihak bank dan nasabah, second,

maupun pengalihan pembiayaan dari lembaga lain (take

over).

(4) KPR BRI Syariah iB

Untuk memenuhi kebutuhan masyarakat akan rumah

tinggal yang dilakukan dengan prinsip jual beli

(Murabahah). Dengan fasilitas ini, diharapkan

masyarakat sudah tidak lagi kesulitan dalam

memperoleh rumah tinggal.

3. Financing Support

a. Pengertian Financing Support

Financing atau pembiayaan menurut M. Syafii Antonio (2001: 160) adalah pemberian fasilitas penyediaan dana untuk

memenuhi kebutuhan pihak-pihak yang merupakan deficit unit.

Indonesia (KBBI) berarti (1) orang yang mendukung;

(2) penyokong; pembantu; penunjang.

Jadi dapat disimpulkan bahwa financing support adalah

orang yang mendukung ataupun membantu adanya pemberian

fasilitas dana untuk pihak-pihak deficit unit, dalam hal ini yaitu

orang-orang yang mengelola data-data yang berhubungan dengan

pemberian pembiayaan.

b. Pengertian Struktur Organisasi

Menurut Azam (2013) Struktur organisasi adalah susunan

komponen-komponen (unit-unit kerja) dalam organisasi. Struktur

organisasi menunjukkan adanya pembagian kerja dan

menunjukkan bagaimana fungsi-fungsi atau kegiatan-kegiatan yang

berbeda-beda tersebut diintegrasikan (koordinasi). Selain dari pada

itu struktur organisasi juga menunjukkan spesialisasi-spesialisasi

pekerjaan, saluran perintah dan penyampaian laporan.

Struktur Organisasi dapat didefinisikan sebagai

mekanisme-mekanisme formal organisasi diolah. Struktur

organisasi terdiri atas unsur spesialisasi kerja, standarisasi,

koordinasi, sentralisasi atau desentralisasi dalam pembuatan

keputusan dan ukuran satuan kerja.

Adapun faktor-faktor utama yang

1) Strategi Organisasi untuk mencapai tujuannya. Strategi akan

menjelaskan bagaimana aliran wewenang dan saluran

komunikasi dapat disusun di antara para manajer dan

bawahan. Aliran kerja sangat dipengaruhi strategi,

sehingga bila strategi berubah maka

struktur organisasi juga berubah.

2) Teknologi yang digunakan. Perbedaan teknologi yang

digunakan untuk memproduksi barang-barang atau jasa akan

membedakan bentuk struktur organisasi, sebagai

contoh perusahaan mobil yang mempergunakan teknologi

industri massal akan memerlukan tingkat standarisasi dan

spesialisasi yang lebih tinggi dibandingkan perusahaan

industri pakaian jadi yang mengutamakan perubahan mode.

3) Anggota (karyawan) dan orang-orang yang terlibat dalam

organisasi. Kemampuan mereka untuk bekerjasama

harus diperhatikan dalam merancang struktur organisasi.

Kebutuhan manajer dalam pembuatan keputusan juga akan

mempengaruhi saluran komunikasi, wewenang dan hubungan

di antara satuan-satuan kerja pada rancangan struktur

organisasi seperti pelanggan, supplier dan

sebagainya perlu dipertimbangkan dalam

4) Ukuran organisasi besarnya organisasi secara keseluruhan

maupun satuan-satuan kerjanya akan sangat

mempengaruhi struktur organisasi akan semakin

kompleks dan harus dipilih bentuk struktur yang tepat.

Sedangkan unsur-unsur struktur organisasi terdiri dari:

1) Spesialisasi kegiatan berkenaan dengan spesifikasi

tugas-tugas individual dan kelompok kerja dalam organisasi (pembagian

kerja) dan penyatuan tugas-tugas tersebut menjadi satuan-satuan

kerja (departementalisasi).

2) Standarisasi kegiatan, merupakan prosedur-prosedur yang

digunakan organisasi untuk menjamin terlaksananya kegiatan

seperti yang direncanakan.

3) Koordinasi kegiatan menunjukkan prosedur-prosedur yang

mengintegrasikan fungsi-fungsi satuan-satuan dalam organisasi.

4) Sentralisasi dan desentralisasi pembuatan keputusan yang menunjukan

lokasi (letak) kekuasaan pembuatan keputusan.

5) Ukuran satuan kerja menunjukan jumlah karyawan dalam

suatu kelompok kerja.

c. Kegiatan Sumber Daya Manusia Bagian Financing Support

Adapun kegiatan sumber daya manusia yang ada di bagian unit kerja

1) Financing Support Manajer (FSM)

a) Melakukan supervisi terhadap unit-unit kerja di Financing Support

sesuai dengan ketentuan yang berlaku dan sesuai SLA.

b) Memastikan proses penilaian jaminan telah sesuai dengan ketentuan dan

prosedur yang telah ditetapkan.

c) Memastikan proses pengikatan pembiayaan dan jaminan telah sesuai

dengan syarat dan ketentuan yang berlaku serta memberikan

perlindungan yang maksimal bagi Bank.

d) Memastikan proses penerbitan penyediaan fasilitas dan

pencairan/realisasi pembiayaan telah sesuai dengan syarat dan ketentuan

yang berlaku.

e) Mengelola pelaporan mengenai dokumentasi penyimpanan jaminan

dan dokumen-dokumen pembiayaan.

f) Memastikan seluruh pelaporan ke Bank Indonesia ataupun eksternal

lainnya telah terkirim dengan benar dan lengkap.

g) Memastikan seluruh pelaporan ke pihak internal & eksternal telah

terkirim dengan benar dan lengkap.

h) Memastikan bahwa seluruh data pembiayaan telah dilakukan pengolahan

telah lengkap, sesuai dengan ketentuan yang berlaku.

i) Bertanggung jawab dalam menyampaikan supporting data secara akurat

dan tepat kepada pihak Satuan Kerja Audit Internal (SKAI) maupun

eksternal dan Menindak lanjuti hasil temuan-temuan dari Satuan Kerja

j) Memberikan masukan kepada Financing Review & Support Group Head

maupun Unit Bisnis berkaitan dengan aktivitas di Financing Support. k) Bertanggung jawab untuk menyelaraskan unit-unit kerja yang berada

dibawahnya untuk mencapai tujuan dengan efektif dan melakukan

pembagian kerja yang jelas pada unit-unit kerja bawahnya, memberikan

sasaran kerja yang harus dicapai bagi setiap unit kerja.

l) Melakukan koordinasi internal dan eksternal perusahaan khususnya yang

terkait dengan Kantor Cabang yang menjadi tanggung jawabnya.

m) Melakukan sosialisasidan pelaksanaan Mini Banking T24 kepada jajaran

operasi dibawah supervisinya maupun pihak-pihak terkait dalam rangka

implementasi setiap layanan operasional di cabang.

n) Membentuk Team Work yang solid dan komunikasi yang efektif di

cabang serta mengusulkan pengembangan karier dan pelatihan yang

dibutuhkan oleh staf operasi di cabang.

2) Administrasi Pembiayaan (ADP)

a) Melakukan proses penyediaan dan pencairan/realisasi pembiayaan

memastikan telah sesuai dengan syarat dan ketentuan yang berlaku,

membuat cheklist berdasarkan format standar yang berlaku sebelum dilakukan proses realisasi pembiayaan, memeriksa kembali kebenaran

penyusunan dokumen ke dalam file pembiayaan, memeriksa

kelengkapan file dokumen nasabah sebelum dilakukan penyimpanan.

b) Melakukan pengadministrasian pengkinian dokumen-dokumen nasabah

c) Mengkoordinasikan dengan A/O untuk pembayaran penutupan asuransi.

d) Melakukan penutupan asuransi dan melakukan perpanjangan asuransi

yang telah jatuh tempo atas agunan nasabah.

e) Melakukan monitoring atas cover note asuransi dan mengkoordinasikan

dengan perusahaan Asuransi yang bersangkutan, melakukan dan

monitoring klaim dan refund asuransi nasabah pembiayaan dan mengkoordinasikan dengan perusahaan Asuransi.

f) Membuat dan memonitor laporan secara berkala mengenai :

(1) Asuransi dan jaminan yang telah jatuh tempo.

(2) Polis asuransi yang belum diserahkan (cover note asuransi).

(3) Jaminan yang belum diserahkan oleh pihak Dealer (cover note Dealer).

(4) Dokumen nasabah dan persyaratan yang belum terpenuhi (TBO).

(5) Premi yang belum dibayarkan oleh nasabah.

g) Membuat instruksi pemindahbukuan biaya premi asuransi, notaris, dan

appraisal sesuai dengan ketentuan yang berlaku.

h) Monitoring Deklarasi Bagi Hasil.

i) Pelaporan Restrukturisasi dan Staf Loan tiap bulan.

j) Memastikan bahwa nasabah yang telah lunas pembiayaannya dan akan

menarik jaminannya sudah tidak memiliki kewajiban biaya-biaya terkait

fasilitas pembiayaannya.

k) Membuat instruksi pendebetan rekening nasabah untuk pelunasan

Account Officer dengan memastikan sebelumnya bahwa nasabah telah melunasi seluruh biaya-biaya yang terkait dengan fasilitas pembiayaan.

3) Legal

a) Membuat Analisa Yuridis (Legal Review) atas permintaan Unit Bisnis

terhadap dokumen-dokumen legalitas dan agunan calon nasabah-

nasabah pembiayaan :

(1) Aspek hukum atas kewenangan calon nasabah badan usaha baik

yang berbadan hukum maupun yang tidak berbadan hukum (a.l PT,

Koperasi, Yayasan, Firma, CV, perkumpulan) sesuai dengan

ketentuan perundang-undangan yang berlaku.

(2) Aspek hukum atas agunan pembiayaan yang akan diserahkan sebagai

jaminan pembiayaan.

b) Membuat Analisa Yuridis (Legal Review) atas permintaan

AO/Reviewer/Komite Pembiayaan terhadap Perjanjian Kerjasama (PKS), Surat Perintah Kerja (SKP) atau dokumen-dokumen hukum lainnya

terkait usulan pembiayaan, melakukan pemeriksaan kelengkapan

dokumen legalitas calon nasabah pembiayaan dan atau penjamin serta

dokumen agunan calon nasabah pembiayaan yang telah disetujui oleh

Komite Pembiayaan sebelum dilakukan penandatanganan akad

pembiayaan dan jaminan.

d) Mempersiapkan draft akad pembiayaan sesuai dengan hasil keputusan Komite Pembiayaan.

e) Melakukan koordinasi dengan Notaris/PPAT dalam rangka proses

persiapan, pelaksanaan dan penyerahan dokumen-dokumen

penandatanganan akad notariil.

f) Mendampingi Account Officer maupun pejabat yang ditunjuk dalam

proses penandatangan akad pembiayaan dihadapan Notaris/PPAT, serta

menjadi saksi dalam penandatanganan akad pembiayaan dan jaminan

baik di bawah tangan maupun notariil.

g) Membuat laporan tertulis tentang pelaksanaan akad pembiayaan dan

jaminan setiap bulannya.

h) Melakukan monitoring cover note Notaris dan membuat laporan cover note notaris.

i) Menerima salinan akad pembiayaan notariil dari notaris serta melakukan

pemeriksaan atas akad-akad tersebut tentang kesesuaiannya dengan

struktur fasilitas yang diterima oleh nasabah berdasarkan Memorandum

Usulan Pembiayaan dan Surat Persetujuan Prinsip Pembiayaan (SP3).

Menyerahkan salinan akad pembiayaan dan atau jaminan kepada

nasabah melalui Account Manager serta mengadministrasikannya

j) Melakukan pemeriksaan dan verifikasi atas dokumen agunan yang diserahkan oleh pihak Perusahaan/Mitra/Dealer/Developer/Notaris dan

Melakukan monitoring terhadap Notaris Rekanan dalam hal penyelesaian

akad pembiayaan dan jaminan dan melakukan evaluasi atas

kelangsungan kerjasama dengan notaris rekanan sesuai dengan ketentuan

yang berlaku.

k) Memberikan masukan kepada Unit Bisnis mengenai aspek-aspek hukum

atas peraturan perundang-undangan yang baru disahkan dan/atau yang

sudah ada dan Menjalankan tugas-tugas yang diberikan atasan.

4) Appraisal

a) Melakukan Survey, verifikasi dan investigasi nasabah dan menuangkan

kedalam sebuah hasil laporan / report.

b) Memastikan atas kewajaran nilai atas aset yang diagunkan didukung

dengan ketepatan verifikasi lokasi dan pemilik aset yang akan

diagunkan.

c) Memberikan support bisnis dengan proses penilaian sesusai SLA yang

telah ditentukan.

d) Melakukan review terhadap laporan penilaian jaminan yang dilakukan

oleh pihak independent rekanan.

e) Melakukan retaksasi jaminan yang telah jatuh tempo dan dengan status

kolektibilitas 2 sampai dengan 5.

5) Custody/ Reporting

a) Membuat laporan pembiayaan untuk kepentingan intern maupun pihak

luar (BI), Membuat laporan kolektibilitas nasabah, Membuat laporan

nominatif untuk pembiayaan komersial dan consumer, membuat laporan

konsolidasi kantor pusat dan cabang secara berkala.

b) Membuat, mengelola dan mengirimkan Laporan pembiayaan kepada

Bank Indonesia: Membuat pelaporan pembiayaan nasabah.

c) Melakukan BI cheking yang diajukan oleh A/O: (1) Pencatatan Permohonan BI Checking. (2) Entry Data BI Checking nasabah.

(3) Pencetakan BI Checking nasabah.

d) Membuat laporan internal yang dibutuhkan Kantor Pusat, menyediakan

laporan untuk kebutuhan pihak Audit external, Menyediakan dan

menyampaikan laporan lainnya yang dibutuhkan.

e) Bertanggung jawab terhadap penyimpanan dan pengelolaan

dokumen-dokumen nasabah :

(1) Memeriksa kelengkapan file dokumen hukum dan jaminan nasabah

sebelum dilakukan penyimpanan.

(2) Melakukan penyimpanan dokumen hukum dan jaminan ke dalam

f) Menerima fisik dokumen jaminan dari legal dan melakukan penyimpanan fisik dokumen jaminan ke dalam khasanah. (kecuali emas pada layanan

gadai).

g) Menyusun file pembiayaan sesuai dengan urutan dan per kelompok/Group

nasabah per cabang. Membuat data master untuk penyimpanan file pembiayaan nasabah kedalam program komputer.

h) Melakukan kontrol terhadap keluar-masuknya dokumen nasabah:

(1) Pencatatan peminjaman dokumen nasabah yang dilakukan oleh

Accout Officer maupun pihak terkait lainya.

(2) Melayani dan melakukan proses penukaran, perpanjangan, perubahan

dan pengambilan agunan atas permintaan dari Financing

Administartion sesuai dengan ketentuan yang berlaku.

(3) Membuat tanda terima penukaran, perpanjangan, perubahan,

pengambilan agunan nasabah.

(4) Membuat data master mengenai keluar masuk dokumen nasabah di dalam komputer.

(5) Mengadministrasikan permohonan pengeluaran dokumen hukum dan

jaminan.

i) Melakukan pencatatan, pemisahan dan penyimpanan untuk dokumen

hukum yang telah lunas.

j) Melakukan pemeriksaan dan verifikasi atas dokumen agunan yang

diserahkan oleh pihak Perusahaan/Mitra/Dealer/Developer/Notaris.

(1) Laporan dokumen agunan yang disimpan di dalam khasanah.

(2) Laporan fisik agunan yang disimpan di dalam khasanah (khusus

jaminan emas).

(3) Laporan dokumen hukum yang disimpan dalam lemari besi.

dan memproses penukaran, perpanjangan, perubahan dan pengambilan

agunan dengan :

(1) Memastikan permohonan pengeluaran jaminan nasabah sudah

ditandatangani oleh AO dan disetujui oleh pejabat yang berwenang

dengan disertai bukti persetujuan dan atau pelunasan fasilitas

pembiayaan.

(2) Membuat tanda terima penukaran, perpanjangan, perubahan,

pengambilan agunan nasabah.

(3) Mengadministrasikan tanda terima dan dokumen-dokumen

pendukungnya.

6) Gadai

a) Melayani nasabah pembiayaan gadai dengan melakukan taksasi

emas sesuai ketentuan yang berlaku dan professional.

b) Melakukan verifikasi pengisian data nasabah dalam Aplikasi Gadai

Syariah (AGS) dengan kartu identitas yang masih berlaku.

c) Memastikan keakuratan dan keaslian barang jaminan hasil taksasi

d) Meng-input data ke system SYIAR dan mengadministrasikannya serta menerbitkan Sertifikat Gadai Syariah (SGS) serta

mengadministrasikannya.

e) Bertanggung jawab sebagai komite pembiayaan gadai dan

pembiayaan lainnya yang beragunan emas.

f) Bertanggung jawab terhadap penetapan kualitas agunan emas

sesuai ketentuan limit BWPP yang berlaku.

g) Bertanggung jawab atas keamanan dan keutuhan barang jaminan

yang telah ditaksirnya sebelum diserahkan ke pejabat Operasi Unit

Kerja untuk disimpan.

h) Memastikan seluruh alat kerja berfungsi dengan baik, secara

berkala melakukan penggantian air uji atau pemeliharaan air uji

agar taksiran tetap berfungsi dengan baik dan akurat.

i) Menyimpan dan mengadministrasikan salinan SGS menurut

golongan pembiayaan/bulan secara aman dan tertib.

d. Proses Pembiayaan

Dalam mengajukan pembiayaan tentunya memiliki proses- proses

tertentu sesuai dengan kebijakan masing-masing bank atau instansi keuangan

Ada beberapa tahapan dalam proses pembiayaan:

1) Inisiasi

Inisiasi merupakan tahapan awal dalam menentukan persyaratan atau tipe

atau kriteria calon nasabah pembiayaan sehingga sesuai dengan kriteria

yang ditetapkan oleh pihak bank. Dalam inisiasi ini terdapat 3 hal yakni:

a) Solisitasi

Ialah proses dimana pihak bank mencari calon nasabah yang sesuai

dengan kriteria kebijakan bank tersebut. Tahapannya yakni dengan

cara menetapkan pasar yang dituju, bisnis yang dituju (misalnya

pemberian pembiayaan ke PNS, Karyawan dll.), penetapan nasabah

yang di biayai.

b) Evaluasi

Ialah proses penilaian atau pengumpulan data pihak nasabah yang

dilakukan oleh pihak bank dalam pembiayaan yang telah diberikan

kepadanya. Biyasanya pihak bank berkujung ke nasabah, dengan

membuat laporan kunjungan ke nasabah, melakukan pengupulan

data-data (surat permohonan, data-data lengkap seperti (KTP, KK, NPWP, no

Rekening, surat keterangan gaji, jaminan, proposal usaha yang

dibiayai, proyeksi aliran kas usaha), kemudian data akan dimasukkan

ke file pembiayaan dan dilakukan tahapan pengidentifikasian

tahapan Evaluasi lanjutan dengan mengevaluasi kelayakan usha yang

akan dibiayai, tujuan usaha, latarbelakang nasabah, jaminan dan

checking.

c) Approval

Dalam proses approval merupakan lanjutan dari tahapan evaluasi

dimana pada tahap ini Account Officer memprentasikan usulan

pembiayaan di depan komite pembiayaan. Dimana akan ditetapkan nya

usulan pembiayaan yakni diterima atau ditolak, jika ditolak

berkas-berkas yang telah di masukkan kepada pihak bank akan dikembalikan

semuanya, namun jika diterima maka surat atau berkas akan langsung

di tandatangani pihak bank dan bank aakan memberi offering later

yaitu dokumen yang menyatakan komitmen bank akan memiayai

usaha nasabah.

2) Dokumentasi

Pada tahap ini merupakan tahapan kedua yakni setelah pihak bank

menetapkan pihak nasabah yang akan diberikan pembiayaan. Adapun

dokumentasi sebelum penandatanganan (memberikan seluruh berkas yang

telah disetujui pihak bank yakni akad pembiayaan, jaminan dan dokumen

pendukung lainnya), sedangkan dokumentasi sebelum pencairan dana

(memberikan surat permohnan realisasi pembiayaan, dan dokumen

3) Monitoring

Monitoring dibagi menjdi 2 yakni monitoring aktif ialah pihak bank mengunjungi langsung pihak nasabah dan memberikan laporan kunjungan

langsung kenasabah, sedangkan monitoring pasif yakni melihat

pembayaran yang dilakukan nasabah kepada bank tiap akhir tahun

mengadakan restrukturisasi (memperbarui struktur nasabah), rescheduling

(perpanjangan jangka waktu) dan reconditioning (pengurangan dan

perpanjangan jangka waktu dari dana yang dipinjam).

e. Syarat Non Administratif Pengajuan Pembiayaan

1) Pengajuan pembiayaan tidak boleh diwakilkan atau diatas namakan.

2) Pemohon atau nasabah yang mengajukan pembiayaan harus memenuhi

jenis akad pembiayaan dan ketentuan – ketentuan pengajuan pembiayaan.

3) Pemohon harus berada di wilayah yang dapat dijangkau oleh kantor bank

yang bersangkutan.

4) Pemohon tidak memiliki tunggakan hutang yang bermasalah.

5) Nasabah yang mengajukan pembiayaan harus benar-benar memenuhi syarat

administrative maupun syarat non administrative. Setelah nasabah memenuhi syarat-syarat, maka nasabah harus melalui beberapa prosedur.

Prosedur pengajuan pembiayaan, berikut.

6) Customer service bank yang bersangkutan akan menjelaskan tentang syarat-syarat, jenis-jenis, dan prosedur pembiayaan bank syariah.

7) Setelah itu nasabah akan diminta untuk mengisi formulir pengajuan

8) Customer service selanjutnya akan melakukan registrasi pengajuan pembiayaan ke sistem komputer atau buku registrasi pengajuan

pembiayaan.

9) Staf bagian pembiayaan akan melakukan BI checking dan index

Nominatif. Jika berkas-berkas nasabah tidak lolos seleksi, maka berkas

akan dikembalikan kepada nasabah dan disertai pemberitahuan penolakan.

Jika berkas nasabah lolos seleksi, maka kabag pembiayaan akan

memberikan tugas kepada bagian Legal atau administrasi pembiayaan

untuk melakukan penelitian tentang kelengkapan dan keaslian berkas-

berkas nasabah tersebut dan akan dibuatkan juga SP-1 untuk dimintakan

persetujuan ke direksi untuk perintah melakukan survey.

10)Melalui SP-1, kapag pembiayaan member tugas kepada marketing untuk

melakukan survey nasabah, baik tempat tinggal, usaha, maupun

jaminannya. Setelah melakukan survey, marketing juga akan melakukan

wawancara.

11) Kabag pembiayaan memberikan tugas bagian legal untuk melakukan

penelitian kelengkapan dan keaslian surat-surat nasabah.

12)Setelah memorandum analisis selesai, maka akan dikeluarkan SP-2 untuk

meminta persetujuan direksi.

13)Komite pembiayaan menerima atau menolak pengajuan pembiayaan akan

dituangkan dalam memorandum komite sebagai dasar pembuatan SP-3

atau Surat persetujuan atau penolakan pemberian pemmbiayaan.

15)Manajer cabang akan membuat jadwal realisasi pembiayaan dan pemanggilan nasabah untuk realisasi pembiayaan.

16)Realisasi persetujuan pembiayaan oleh komite pembiayaan apabila

persyaratan dan administrasi sudah terselesaikan.

17)Selanjutnya dilakukan legal standing yaitu notarisasi ke notaries berupa menotariskan akad perjanjian pembiayaan dan pengikatan agunan.

18)Prosedur yang terakhir akan dilakukan pembukuan dan input data

47 A. Gambaran Umum

1. Sejarah BRI Syariah Kantor Cabang Semarang

Setelah ditandatangani akta pemisahan unit usaha syariah.

Penandatanganan akta pemisahan telah dilakukan oleh Bp. Sofyan Basir

selaku Direktur Utama Bank Rakyat Indonesia dan Bp. Ventje Raharjo

selaku Direktur Utama BRISyariah, sebagaimana akta pemisahan No. 27

tanggal 19 Desember 2008 dibuat dihadapan notaris Fathiah Helmi SH di

Jakarta.

kegiatan usaha Bank Jasa Arta dari bank konvensional menjadi

bank umum yang menjalankan kegiatan usaha berdasarkan prinsip syariah

pada 16 Oktober 2008, maka lahirlah Bank umum syariah yang diberi

nama PT. Bank Syariah BRI (yang kemudian dusebut dengan nama BRI

Syariah) padatanggal 17 November 2008, bersamaan dengan itu kantor

cabang BRISyariah yang bertempat di Jl. Maja Pahit No.226 Semarang

dipimpin oleh Bapak Heru Pramono (2008-2010), setelah itu digantikan

oleh Bapak Rahmad Subagiyo (2010-2013) kemudian Ibu Rachmi Ekawati

(2013-2015), dan sekarang dipimpin oleh Bapak Yulfian (2015-sekarang).

Semenjak dipimpin oleh ibu Rachmi Ekawati kantor cabang BRISyariah

Semarang berpindah lokasi ke Jl. Pandanaran No. 127 Semarang, Jawa

Tengah.

2. Visi BRI Syariah

Menjadi bank ritel terkemuka dengan ragam layanan finansial

sesuai kebutuhan nasabah dengan jangkauan termudah untuk kehidupan

lebih bermakna.

3. Misi BRI Syariah

a. Memahami keragaman individu dan mengakomodasi beragam

kebutuhan finansial nasabah.

b. Menyediakan produk dan layanan yang mengedepankan etika sesuai

dengan prinsip-prinsip syariah.

c. Menyediakan akses ternyaman melalui berbagai sarana kapan pun dan

dimanapun.

d. Memungkinkan setiap individu untuk meningkatkan kualitas hidup dan

menghadirkan ketentraman pikiran.

4. Struktur Organisasi BRISyariah KC. Semarang tahun 2015

Oprasional Manajer

STRUKTUR ORGANISASI BRI SYARIAH KC SEMARANG TAHUN 2015

Pinca

5. Produk-Produk Bank Rakyat Indonesia (BRI) Syariah

a. Produk Pendanaan

1) Tabungan

a) Tabungan Impian

b) Tabungan Faedah

c) TabunganKu

d) Tabungan Haji

2) Deposito

a) Deposito Pesat (1) > 50 juta

b) Deposito Berjangka 3 bulan

c) Deposito Berjangka 6 bulan

d) Deposito Berjangka 12 bulan

3) Giro

a) Giro Perorangan

b) Giro Perusahaan

b. Produk Pembiayaan

1) Produk pembiyaan Mikro

a) Mikro 25

b) Mikro 75

c) Mikro 500

2) Produk Pembiayaan Comersial/linkage/SME

a) Comersial >500jt (perorangan, perusahaan)

c) SME>500jt (retail)

3) Produk Pembiayaan Konsumer

a) KMJ (Kredit Multijasa)

b) KMG (Kredit Multiguna)

c) KPR (Kredit Pembelian Rumah)

d) KKB (Kredit Kendaran Bermotor)