1) Koresponden Penulis: [email protected] 2) Koresponden Penulis: [email protected] 3) Koresponden Penulis: [email protected]

Desi Ulpa Anggraini

1)(Sekolah Tinggi Ilmu Ekonomi-Rahmaniyah)

Choiriyah

2)(Universitas Muhammadiyah Palembang)

Kurnia Aldama

3)(Universitas Muhammadiyah Palembang) Abstract

This aimed of study was to analyze the form optimal portfolio BISNIS-27 Indonesia Stock Exchange in period May 2011 to November 2015. This study is used Single Index Model. The data used in this study was daily adjusted close price on period May 2011-November 2015. The sample was taken by using purposive sampling, which was always grouped BISNIS-27 Index.

The result of the study showed that the use Single Index Model on 13 companies in BISNIS-27 exchange stock group for 10 period (May 2011-November 2015) found that there was 6 stock with each fund INCO (55.2797%), BSDE (37.171%), TLKM (4.947%), ADRO (0.17325%), KLBF (0.739%), and BBRI (0.1308%). Based on the calculation, the investor will receive the return portfolio about 0.524% with the risk of the portfolio about 0.0264%.

Key word : Optimal Portfolio and Single Index Model

PENDAHULUAN

Pasar modal Indonesia dalam beberapa tahun terakhir telah menjadi perhatian banyak pihak, khususnya masyarakat pebisnis. Hal ini disebabkan oleh kegiatan pasar modal yang semakin berkembang dan meningkatnya keinginan masyarakat bisnis untuk mencari alternatif sumber pembiayaan usaha selain bank. Suatu perusahaan dapat menerbitkan saham dan menjualnya di pasar modal untuk mendapatkan dana yang diperlukan, tanpa harus membayar beban bunga tetap seperti jika meminjam ke bank.

Persaingan dalam pasar modal menunjukkan dinamika yang semakin kompleks. Salah satu persaingan dimaksud dapat diamati dalam aktivitas jual beli saham oleh investor.Dalam beberapa tahun terakhir, BEI (Bursa Efek Indonesia) mengalami pertumbuhan yang signifikan. Pertumbuhan tersebut tampak dalam hal terus bertambahnya jumlah perusahaan yang terdaftar dalam BEI dan juga meningkatnya Market Capitalization setiap tahunnya.

Untuk mempermudah investor dalam memilih emiten yang sesuai dengan kebutuhan dan karakteristik yang diinginkannya maka BEI mengelompokkan perusahaan-perusahaan tersebut dalam beberapa indeks saham. Di Bursa Efek Indonesia terdapat berbagai macam indeks saham, yaitu : Indeks Harga Saham Gabungan (IHSG), Indeks Sektoral, Indeks LQ45, Jakarta Islamic Index, Indeks Kompas100, Indeks BISNIS-27, Indeks PEFINDO25, Indeks SRI-KEHATI, Indeks

228

Papan Utama, Indeks Papan Pengembangan dan Indeks Individual.

Jumlah perusahaan yang ada pada masing-masing indeks tidaklah sedikit maka untuk mengetahui risiko dan keuntungan optimal diperlukan analisis portofolio. Portofolio adalah serangkaian kombinasi dari beberapa aktiva yang diinvestasi dan dipegang oleh pemodal, baik perorangan maupun lembaga. Tahap ini menyangkut identifikasi sekuritas-sekuritas mana yang akan dipilih dan berapa proporsi dana yang akan ditanamkan pada masing-masing sekuritas tersebut. Pemilihan banyak sekuritas (pemodal melakukan diversifikasi) dimaksudkan untuk mengurangi risiko yang ditanggung. Pemilihan sekuritas ini dipengaruhi antara lain oleh preferensi risiko, pola kebutuhan kas, status pajak dan sebagainya. Investasi dalam bentuk portofolio saham tersebut merupakan salah satu pilihan dalam berinvestasi di pasar modal.Sesuai ungkapan yang dikemukakan oleh Harry Markowitz yaitu “jangan meletakkan semua telur dalam keranjang”, maka pembentukan portofolio dimaksudkan untuk meminimalkan risiko masing- masing saham pembentuk portofolio.

Indeks yang sering digunakan sebagai dasar pembentukan portofolio saham adalah IHSG dan Indeks LQ-45 pada BEI. Penggunaan IHSG sebagai proksi penghitung return pasar dirasakan memiliki kelemahan karena IHSG menggunakan pembobotan berdasarkan atas kapitalisai seluruh saham. Hal ini mengakibatkan IHSG hanya mencerminkan pergerakan saham-saham aktif dan likuid di pasar sekunderdan saham-saham yang kurang aktif tidak terlihat pergerakannya. Sedangkan saham-saham LQ-45 merupakan saham likuid kapitalisasi pasar yang tinggi, memiliki frekuensi perdagangan yang tinggi, memiliki prospek pertumbuhan serta kondisi keuangan yang cukup baik, tidak fluktuatif dan secara objektif telah diseleksi oleh BEI dan merupakan saham yang aman dimiliki karena fundamental kinerja saham terrsebut bagus. Meskipun saham-saham LQ-45 merupakan sekumpulan saham yang berkapitalisai tinggi dan memiliki likuiditas tinggi namun tidak lepas dari ketidakpastian akan tingkat pengembalian yang akan diterima investor sebab ada kalanya likuiditas dan fundamental saja tidak cukup untuk menjamin keadaan indeks akan tetap stabil. Untuk menjawab kebutuhan para investor akan indeks yang lebih stabil maka PT Bursa Efek Indonesia meluncurkan indeks harga saham yang diberi nama Indeks BISNIS-27. Sebagai pihak yang independen, harian Bisnis Indonesia dapat mengelola indeks ini secara lebih independen dan fleksibel, dimana pemilihan konstituen indeks berdasarkan kinerja emiten dengan kriteria seleksi secara fundamental, historikal data transaksi (teknikal) dan akuntabilitas. Indeks ini diharapkan menjadi salah satu indikator bagi investor untuk berinvestasi di pasar modal Indonesia.

Penelitian yang dilakukan oleh Agustin Tri Setyoningsih, Suhadak dan Topowijono (2015) menunjukkan bahwa 12 perusahaan dari sampel penelitian merupakan saham pembentuk portofolio optimal, yang terdiri dari saham UNVR, TRAM, MNCN, BHIT, JSMR, BMTR, GJTL, KLBF, AALI, CPIN, AKRA, dan ASRI. Saham dengan proporsi dana tertinggi dimiliki oleh TRAM (23,52%), sedangkan saham dengan proporsi dana terendah dimiliki oleh saham AALI (0,62%). Portofolio yang terbentuk memberikan return ekspektasi sebesar 3,05477% dengan tingkat risiko sebesar 0,1228%. Sejalan juga dengan penelitian Satriya Bayu Laksana dan Prijati (2016) menyatakan bahwa diperoleh 2 saham yang masuk kedalam portofolio optimal dan menjadi 1 kombinasi portofolio, yaitu PT Bank Central Asia Tbk (BBCA) dan PT Bank Rakyat Indonesia Tbk (BBRI). Dari hasil ketiga proporsi maka didapatkan proporsi saham yang paling optimal yaitu

229

pada proporsi saham sama 50%:50% karena dengan proporsi ini didapatkan tingkat keuntungan yang paling besar dari semua proporsi dan tingkat risiko yang paling kecil dari semua proporsi.

Fluktuasi nilai return pasar menggambarkan kondisi pasar, yaitu ketika pasar sedang baik dan investor optimis bahwa investasi di pasar modal akan menguntungkan, maka akan diikuti oleh meningkatnya harga saham-saham dan kondisi tersebut sering disebut pasar bullish yaitu meningkatnya harga semua saham yang ada akan memberikan keuntungan pada para investor, sebaliknya ketika pasar tidak baik akan diikuti menurunnya harga saham dan kondisi tersebut dinamakan pasar bearish.

Teori portofolio mengasumsikan bahwa investor yang rasional menolak untuk meningkatkan risiko tanpa disertai peningkatan pengembalian yang diharapkan. Hubungan antara risiko yang merupakan dasar bagi keputusan pinjaman dan investasi modern.Makin besar risiko atas investasi atau pinjaman, makin besar tingkat pengembalian yang diinginkan untuk menutup risiko tersebut. Berkenaan dengan itu perlu membentuk portofolio yang efisien, portofolio dikategorikan efisien apabila memiliki tingkat risiko yang sama, mampu memberikan tingkat keuntungan yang lebih tinggi, atau mampu menghasilkan tingkat keuntungan yang sama, tetapi dengan risiko yang lebih rendah. Sedangkan portofolio optimal merupakan portofolio yang dipilih seorang investor dari sekian banyak pilihan yang ada pada kumpulan portofolio yang efisien. Adapun tujuan penelitian adalah: 1). Untuk mengatahui Saham-saham yang dapat membentuk portofolio optimal berdasarkan Model Indeks Tunggal 2). Untuk mengetahui proporsinya yang dapat membentuk portofolio optimal. 3). Untuk mengetahui return portofolio dan risiko portofolio yang terbentuk dari portofolio optimal.

Investasi

Menurut Nanga (2001:124) mengatakan bahwa investasi dapat didefinisikan sebagai tambahan bersih terdapat stok kapital yang ada atau bisa juga disebut akumulasi modal.Sedangkan menurut Jogiyanto (2014:5) investasi adalah pemundaan konsumsi sekarang untuk dimasukkan ke aktiva produktif selama periode waktu tertentu.

Tujuan orang melakukan investasi adalah untuk menghasilkan sejumlah uang .secara lebih khusus menurut Tandelilin (2010:5) ada beberapa alasan orang melakukan investasi, antara lain:

a. Untuk mendapatkan kehidupan yang lebih layak di masa depan

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang di masa yang akan datang.

b. Mengurangi risiko inflasi

Dengan melakukan invesatsi dalam pemilikan perusahaan atau obyek lain, seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya inflasi.

c. Dorongan untuk menghemat pajak

Beberapa negara di dunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melakukan pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang usaha trertentu.

230 Return

Return dapat memberikan motivasi kepada investor dalam berinvestasi. Menurut Tandelilin (2010:47) return merupakan salah satu faktor yang memotivasi investor berinteraksi dan juga merupakan imbalan atas keberanian investor dalam menanggung risiko atas investasi yang dilakukannya. Menurut Jogiyanto (2014:199), return dapat berupa return realisasian yang sudah terjadi atau return ekspektasian yang belum terjadi tetapi diharapkan akan terjadi di masa mendatang. Return realisasian (realized return) merupakan return yang telah terjadi. Return realisasian penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan dan juga berguna sebagai dasar penentuan return ekspektasian (expected return) dan risiko di masa datang. Return

ekspektasian (expected return) adalah return yang diharapkan akan diperoleh investor dimasa mendatang.

Return merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukan. Sumber-sumber return investasi terdiri dari dua komponen utama, yaitu yield dan capital gain. Yield merupakan komponen return

yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi. Sedangkan capital gain adalah kenaikan harga surat berharga (saham atau surat utang jangka panjang), yang bisa memberikan keuntungan bagi investor.

Risiko

Risiko menurut Reilly and Brown (2003:10) adalah “Risk is the uncertainty

that an investment will earn its expected rate of return”. Menurut Zubir (2010:19) Risiko dedefinisikan sebagai perbedaan antara hasil yang diharapkan (expected return) dan realisasinya. Makin besar penyimpangannya, makin tinggi risikonya.

Return dan risiko investasi merupakan dua kata yang tidak dapat dipisahkan. Harry Markowitz mengatakan bahwa keputusan investasi yang dibuat oleh investor didasarkan pada expected return dan varian dari return (sebagai ukuran risiko). Investor bersedia menerima risiko yang lebih besar tetapi harus dikompensasi dengan kesempatan untuk mendapatkan return yang juga besar. Menurut Jogiyanto (2014:285) risiko sering dihubungkan dengan penyimpangan atau deviasi dari outcome yang diterima dengan yang diekspektasi. Investasi berisiko tinggi akan diambil jika hasil yang diperoleh sebanding dengan risikonya. Investor yang menginginkan kepastian return akan memilih investasi berisiko rendah atau tidak berisiko seperti deposito dan obligasi pemerintah karena return-nya sudah pasti.

Portofolio

Menurut Husnan (2001:49) portofolio berarti sekumpulan investasi. Portofolio merupakan sekumpulan surat-surat atau sekumpulan kesempatan investasi. Portofolio secara harfiah adalah memiliki sekumpulan surat. Teori ini disebut teori portofolio karena mempunyai cara mengestimasikan dana ke dalam bentuk surat-surat berharga dengan tujuan mengurangi risiko yang harus ditanggung dan kemudian ingin mendapatkan return yang lebih tinggi. Untuk menganilisis portofolio, diperlukan sejumlah prosedur perhitungan melaui sejumlah data sebagai input tentang srtuktur portofolio (Ervita,2013:20). Data-data tersebut anatara lain data return bebas risiko (SBI) yang ada di BEI dan data return

231 a. Portofolio Efisien

Dalam pembentukan portofolio, investor selalu ingin memaksimalkan

return harapan dengan tingkat risiko tertentu yang bersedia ditanggungnya, atau mencari portofolio yang menawarkan risiko terendah dengan tingkat return tertentu.

b. Portofolio Optimal

Semua portofolio optimal adalah portofolio yang efiseien. Portofolio optimal merupakan portofolio yang dipilih seorang investor dari sekian banyak pilihan yang ada padakumpulan portofolio efisien

Portofolio Optimal Berdasarkan Model Indeks Tunggal

Model Indeks Tunggal (Single factor Model) adalah cara memprediksi suatu harga atau return saham dengan menggunakan satu faktor sebagai prediktor yang dianggap berpengaruh terhadap suatu sekuritas (Husnan, 2001:123). Menurut Jogiyanto (2014:429) perhitungan untuk menentukan portofolio optimal akan sangat dimudahkan jika hanya didasarkan pada angka yang dapat menentukan apakah suatu sekuritas dimasukkan ke dalam portofolio optimal tersebut. Angka tersebut adalah rasio antara ekses return dengan Beta (excess return to beta ratio). Saham-saham dengan ERB yang rendah tidak dimasukkan ke dalam portofolio optimal maka perlu sebuah titik pembatas (cut off point) yang menentukan batas nilai ERB yang dikatakan tinggi.

METODE PENELITIAN

Jenis penelitian yang digunakan dalam penelitian ini adalah deskriptif yang bertujuan untuk mengetahui nilai variabel mandiri, naik satu variabel atau lebih tanpa membuat perbandingan atau menghubungkan dengan variabel lain.

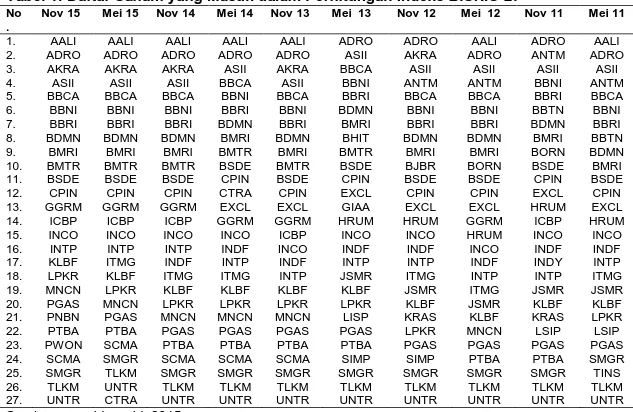

Populasi dalam penelitian ini adalah seluruh peurusahaan yang sahamnya masuk dalam indeks BISNIS-27 periode perdagangan Mei 2011 sampai dengan November 2015 yaitu sebanyak 270 perusahaan.

Tabel 1: Daftar Saham yang Masuk dalam Perhitungan Indeks BISNIS-27

No .

Nov 15 Mei 15 Nov 14 Mei 14 Nov 13 Mei 13 Nov 12 Mei 12 Nov 11 Mei 11

1. AALI AALI AALI AALI AALI ADRO ADRO AALI ADRO AALI 2. ADRO ADRO ADRO ADRO ADRO ASII AKRA ADRO ANTM ADRO 3. AKRA AKRA AKRA ASII AKRA BBCA ASII ASII ASII ASII 4. ASII ASII ASII BBCA ASII BBNI ANTM ANTM BBNI ANTM 5. BBCA BBCA BBCA BBNI BBCA BBRI BBCA BBCA BBRI BBCA 6. BBNI BBNI BBNI BBRI BBNI BDMN BBNI BBNI BBTN BBNI 7. BBRI BBRI BBRI BDMN BBRI BMRI BBRI BBRI BDMN BBRI 8. BDMN BDMN BDMN BMRI BDMN BHIT BDMN BDMN BMRI BBTN 9. BMRI BMRI BMRI BMTR BMRI BMTR BMRI BMRI BORN BDMN 10. BMTR BMTR BMTR BSDE BMTR BSDE BJBR BORN BSDE BMRI 11. BSDE BSDE BSDE CPIN BSDE CPIN BSDE BSDE CPIN BSDE 12. CPIN CPIN CPIN CTRA CPIN EXCL CPIN CPIN EXCL CPIN 13. GGRM GGRM GGRM EXCL EXCL GIAA EXCL EXCL HRUM EXCL 14. ICBP ICBP ICBP GGRM GGRM HRUM HRUM GGRM ICBP HRUM 15. INCO INCO INCO INCO ICBP INCO INCO HRUM INCO INCO 16. INTP INTP INTP INDF INCO INDF INDF INCO INDF INDF 17. KLBF ITMG INDF INTP INDF INTP INTP INDF INDY INTP 18. LPKR KLBF ITMG ITMG INTP JSMR ITMG INTP INTP ITMG 19. MNCN LPKR KLBF KLBF KLBF KLBF JSMR ITMG JSMR JSMR 20. PGAS MNCN LPKR LPKR LPKR LPKR KLBF JSMR KLBF KLBF 21. PNBN PGAS MNCN MNCN MNCN LISP KRAS KLBF KRAS LPKR 22. PTBA PTBA PGAS PGAS PGAS PGAS LPKR MNCN LSIP LSIP 23. PWON SCMA PTBA PTBA PTBA PTBA PGAS PGAS PGAS PGAS 24. SCMA SMGR SCMA SCMA SCMA SIMP SIMP PTBA PTBA SMGR 25. SMGR TLKM SMGR SMGR SMGR SMGR SMGR SMGR SMGR TINS 26. TLKM UNTR TLKM TLKM TLKM TLKM TLKM TLKM TLKM TLKM 27. UNTR CTRA UNTR UNTR UNTR UNTR UNTR UNTR UNTR UNTR

232

Menurut Sugiyono (2011:81) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.Sampel dalam penelitian ini diambil dengan pertimbangan yaitu saham perusahaan yang selalu masuk kelompok BISNIS-27 selama 10 periode pengamatan yaitu sebanyak 13 perusahaan.

Tabel 2: Daftar Saham Bisnis-27 yang Selalu Masuk Kelompok Saham BISNIS-27

No. Kode Nama Saham

1. ADRO Adaro Energy Tbk.

2. ASII Astra International Tbk.

3. BBRI Bank Rakyat Indonesia (Persero) Tbk.

4. BDMN Bank Danamon Indonesia (Persero) Tbk.

5. BMRI Bank Mandiri (Persero) Tbk.

6. BSDE Bumi Serpong Damai Tbk

7. CPIN Charoen Pokphand Indonesia Tbk.

8. INCO Vale Indonesia Tbk.

9. INTP Indocement Tunggal Perkasa Tbk.

10. KLBF Kalbe Farma Tbk.

11. SMGR Semen Indonesia (Persero) Tbk.

12. TLKM Telekomunikasi Indonesia (Persero) Tbk.

13. UNTR United Tractors Tbk.

Sumber :www.idx.co.id tahun 2015.

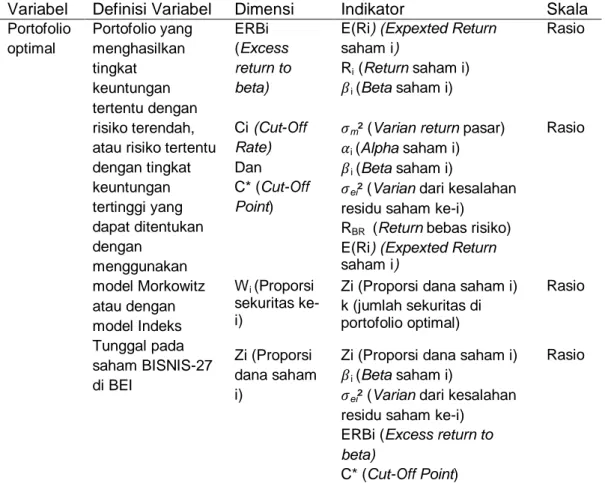

Tabel 3: Operasional variabel

Variabel Definisi Variabel Dimensi Indikator Skala

Portofolio optimal Portofolio yang menghasilkan tingkat keuntungan tertentu dengan risiko terendah, atau risiko tertentu dengan tingkat keuntungan tertinggi yang dapat ditentukan dengan menggunakan model Morkowitz atau dengan model Indeks Tunggal pada saham BISNIS-27 di BEI ERBi (Excess return to beta)

E(Ri) (Expexted Return saham i) Ri (Return saham i) i (Beta saham i) Rasio Ci (Cut-Off Rate) Dan C* (Cut-Off Point)

m² (Varian return pasar)

i (Alpha saham i) i (Beta saham i)

ei² (Varian dari kesalahan

residu saham ke-i) RBR (Return bebas risiko)

E(Ri) (Expexted Return saham i)

Rasio

Wi (Proporsi

sekuritas ke-i)

Zi (Proporsi dana saham i) k (jumlah sekuritas di portofolio optimal) Rasio Zi (Proporsi dana saham i)

Zi (Proporsi dana saham i)

i (Beta saham i)

ei² (Varian dari kesalahan

residu saham ke-i) ERBi (Excess return to beta)

C* (Cut-Off Point)

Rasio

233

Dalam penelitian ini penulis menggunakan data sekunder yang bersumber dari publikasi Bursa Efek Indonesia (BEI), data penelitian yang digunakan merupakan data historis harga penutupan saham Indeks BISNIS-27 selama Mei 2011-November 2015 yang bersumber dari Yahoo! Finance. Sedangkan data Sertifikat Bank Indonesia yang merupakan komponen risk free

diperoleh dari statistik bulanan periode 2011-2015 yang diterbitkan oleh Bank Indonesia.

Analisis Data dan Teknik Analisis

1. Analisis Data

Menurut Muhammad (2008:201) analisis data sebenarnya dapat dibagi dalam dua bagian besar yaitu analisis dengan bantuan ilmu statistik dan dengan bantuan non ilmu statistik.Analisis dengan ilmu statistik telah lama diterapkan dalam pengolahan data dan analisis sebagian besar riset pemasaran.Pengertian data dalam statistik berbeda dengan pengertian pada umumnya yang membagi data menjadi data numerik (data kuantitatif) dan data non numerik (data kualitatif).Analisis data dalam penelitian ini akan menggunakan data kuantitatif (data numerik).

2. Teknik Analisis

Teknik analisis dilakukan dengan menggunakan metode indeks tunggal untuk menentukan set portofolio yang efisien. Sedangkan perhitungan dilakukan dengan menggunakan Microsoft Excel.

HASIL PENELITIAN DAN PEMBAHASAN

1. Return Aktiva Bebas Risiko (Rbr)

Perhitungan aktiva bebas risiko berguna untuk mengetahui berapa nilai

returnminimum yang diperoleh investor dimana risiko sama dengan nol. Data yang digunakan untuk menghitung nilai aktiva bebas risiko adalah data suku bunga Sertifikat Bank Indonesia (SBI). Data tersebut berupa data-data SBI semesteran atau 6 bulan sekali selama periode pengamatan 2011-2015. Berikut perhitungan SBI per 6 bulan sekali:

Tabel 4: Tingkat Suku Bunga SBI dan Rata-rata Suku Bunga per 6 Bulan

NO BULAN/TAHUN 2015 2014 2013 2012 2011

1 MEI 7.5 7.5 5.75 5.75 6.75

2 NOVEMBER 7.5 7.75 7.5 5.75 6

Rata-rata Setahun 7.5 7.625 6.625 5.75 6.375 Rata-rata Harian 0.0271

Sumber: Sertifikat Bank Indonesia yang telah diolah

Pengembalian bebas risiko dihitung berdasarkan perhitungan rata-rata Sertifikat Bank Indonesia (SBI). Dalam penelitian ini , karena harga saham yang digunakan adalah harga saham perhari, maka pengembalian bebas risiko perhari yang digunakan, dengan hasilnya 0.0271% atau 0.000271. Hasil ini diperoleh dengan membagi rata-rata tingkat bunga dengan 250 hari (rata-rata jumlah hari aktif bursa dalam1 tahun). Berdasarkan data yang diperoleh dapat diketahui bahwa suku bunga SBI sempat mengalami penurunan pada tahun 2015, suku bunga SBI yang mengalami penurunan mengindikasikan kinerja ekonomi Indonesia yang didukung pula oleh perbaikan iklim investasi yang dilakukan oleh pemerintah. Kondisi tersebut mendorong pertumbuhan investasi di pasar modal Indonesia.

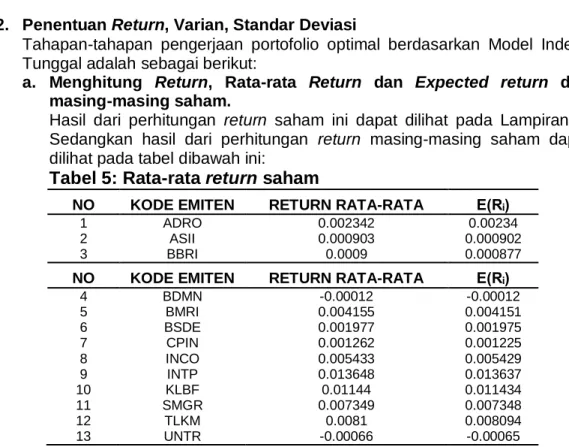

234 2. Penentuan Return, Varian, Standar Deviasi

Tahapan-tahapan pengerjaan portofolio optimal berdasarkan Model Indeks Tunggal adalah sebagai berikut:

a. Menghitung Return, Rata-rata Return dan Expected return dari masing-masing saham.

Hasil dari perhitungan return saham ini dapat dilihat pada Lampiran 3. Sedangkan hasil dari perhitungan return masing-masing saham dapat dilihat pada tabel dibawah ini:

Tabel 5: Rata-rata

return

saham

NO KODE EMITEN RETURN RATA-RATA E(Rᵢ)

1 ADRO 0.002342 0.00234

2 ASII 0.000903 0.000902

3 BBRI 0.0009 0.000877

NO KODE EMITEN RETURN RATA-RATA E(Rᵢ)

4 BDMN -0.00012 -0.00012 5 BMRI 0.004155 0.004151 6 BSDE 0.001977 0.001975 7 CPIN 0.001262 0.001225 8 INCO 0.005433 0.005429 9 INTP 0.013648 0.013637 10 KLBF 0.01144 0.011434 11 SMGR 0.007349 0.007348 12 TLKM 0.0081 0.008094 13 UNTR -0.00066 -0.00065

Sumber: Hasil perhitungan lampiran 3, diolah

Dengan melihat tabel diatas maka dapat diketahui bahwa terdapat 11 saham yang memiliki tingkat pengembalian yang positif dan 2 saham yang memiliki tingkat pengembalian yang negatif. Saham yang nilai expected return -nya positif merupakan saham yang layak untuk dijadikan alternatif untuk berinvestasi. Dari tabel di atas juga dapat dilihat bahwa hasil perhitungan

expected return dan rata-rata return harian memiliki kemiripan yang tinggi. Saham yang memiliki nilai expected return tertinggi adalah saham INTP dengan rata-rata keuntungan harian sebesar 0.013637 atau 1.3637%. Sedangkan nilai

expected return terendah dimiliki oleh saham UNTR yaitu sebesar -0.00065 atau -0.065%

b. Menghitung Return Pasar dan Rata-rata Return Pasar

Dalam penelitian ini indeks pasar yang digunakan adalah indeks BISNIS-27, hasil perhitungan return pasar dan rata-rata return pasar dapat dilihat dalam Lampiran 3 yaitu sebesar 0.000206 atau 0.0206%.

c. Menghitung Varian dan Standar Deviasi Return Saham i

Hasil perhitungan Varian dan Standar Deviasi Return Saham i dapat dilihat pada tabel di bawah ini:

Tabel 6: Varian Return dan Standar Deviasi N0 KODE SAHAM σᵢ² σᵢ 1 ADRO 0.018130586 0.134649863 2 ASII 0.000585038 0.02418755 3 BBRI 0.000683764 0.026148888 4 BDMN 0.001018261 0.031910204 5 BMRI 0.023924854 0.154676612 6 BSDE 0.004090316 0.063955577 7 CPIN 0.001523138 0.039027398 8 INCO 0.054094965 0.232583244 9 INTP 0.228620829 0.478143105

235

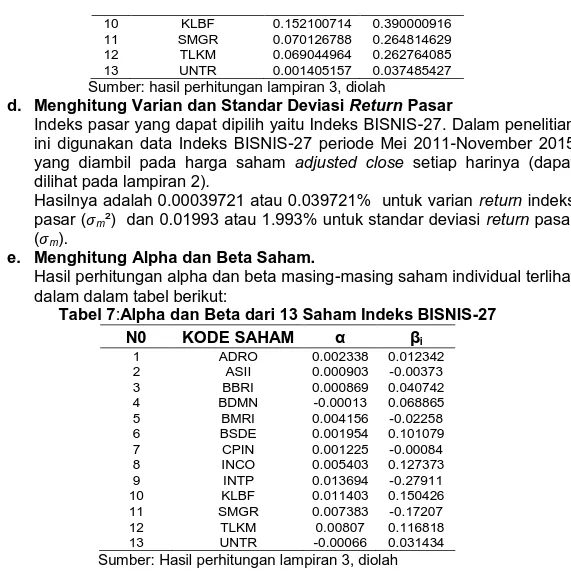

10 KLBF 0.152100714 0.390000916 11 SMGR 0.070126788 0.264814629 12 TLKM 0.069044964 0.262764085 13 UNTR 0.001405157 0.037485427

Sumber: hasil perhitungan lampiran 3, diolah

d. Menghitung Varian dan Standar Deviasi Return Pasar

Indeks pasar yang dapat dipilih yaitu Indeks BISNIS-27. Dalam penelitian ini digunakan data Indeks BISNIS-27 periode Mei 2011-November 2015 yang diambil pada harga saham adjusted close setiap harinya (dapat dilihat pada lampiran 2).

Hasilnya adalah 0.00039721 atau 0.039721% untuk varian return indeks pasar ( m²) dan 0.01993 atau 1.993% untuk standar deviasi return pasar ( m).

e. Menghitung Alpha dan Beta Saham.

Hasil perhitungan alpha dan beta masing-masing saham individual terlihat dalam dalam tabel berikut:

Tabel 7:Alpha dan Beta dari 13 Saham Indeks BISNIS-27

N0 KODE SAHAM α βi 1 ADRO 0.002338 0.012342 2 ASII 0.000903 -0.00373 3 BBRI 0.000869 0.040742 4 BDMN -0.00013 0.068865 5 BMRI 0.004156 -0.02258 6 BSDE 0.001954 0.101079 7 CPIN 0.001225 -0.00084 8 INCO 0.005403 0.127373 9 INTP 0.013694 -0.27911 10 KLBF 0.011403 0.150426 11 SMGR 0.007383 -0.17207 12 TLKM 0.00807 0.116818 13 UNTR -0.00066 0.031434

Sumber: Hasil perhitungan lampiran 3, diolah

Bagian return yang unik (α) hanya berhubungan dengan peristiwa

mikro (micro event) yang tertentu saja mempengaruhi perusahaan, tetapi tidak mempengaruhi semua perusahaan-perusahaan secara umum. Contoh dari peristiwa-peristiwa mikro misalnya adalah pemogokan karyawan, kebakaran, penemuan-penemuan penelitian dan lain sebagainya. Bagian return yang berhubungan dengan return pasar ditunjukkan oleh beta (β). Koefisien beta dapat bernilai positif maupun negatif. Jika beta positif, maka kenaikan return pasar akan menyebabkan kenaikan return saham. Sedangkan jika beta negatif, maka kenaikan

return pasar akan menyebabkan penurunan return saham. Besarnya koefisien beta yang normal adalah β=1. Bila β<1 disebut sebagai saham lemah, ini berarti jika ada kenaikan return pasar sebesar X%, maka return

saham akan naik kurang dari X% dan begitu juga sebaliknya. β>1 disebut saham agresif, ini berarti jika return pasar naik sebesar X% maka return

saham akan naik lebih X% dan begitu pula sebaliknya.Dalam penilitian ini sampel yang digunakan tidak ada yang memiliki beta lebih dari 1 (β>1), beta tertinggi dimiliki oleh saham KLBF yaitu sebesar 0.150426.

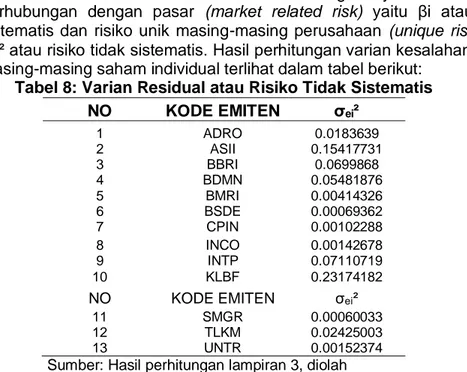

f. Menghitung Varians Residual atau Risiko Tidak Sistematis

Varian kesalahan residu merupakan risiko unik atau unsystematic risk

236

berdasarkan model ini terdiri dari dua bagian yaitu risiko yang berhubungan dengan pasar (market related risk) yaitu βi atau risiko

sistematis dan risiko unik masing-masing perusahaan (unique risk) yaitu σₑᵢ² atau risiko tidak sistematis. Hasil perhitungan varian kesalahan residu masing-masing saham individual terlihat dalam tabel berikut:

Tabel 8: Varian Residual atau Risiko Tidak Sistematis

NO KODE EMITEN σₑᵢ² 1 ADRO 0.0183639 2 ASII 0.15417731 3 BBRI 0.0699868 4 BDMN 0.05481876 5 BMRI 0.00414326 6 BSDE 0.00069362 7 CPIN 0.00102288 8 INCO 0.00142678 9 INTP 0.07110719 10 KLBF 0.23174182 NO KODE EMITEN σₑᵢ² 11 SMGR 0.00060033 12 TLKM 0.02425003 13 UNTR 0.00152374

Sumber: Hasil perhitungan lampiran 3, diolah

3. Menentukan Portofolio Optimal Berdasarkan Model Indeks Tunggal a. Menghitung Excess Return to Beta (ERB)

Dalam pemilihan saham-saham yang akan dimasukkan dalam suatu kelompok portofolio optimal, perlu adanya suatu kriteria tertentu. Pada model indeks tunggal, langkah pertama yang harus dilakukan adalah menghitung nilai ERB (excess return to beta) untuk masing-masing saham. Excess return to beta (ERB) merupakan selisih dari return ekspektasian dengan return aktiva bebas risiko. Nilai ERB ini merupakan nilai yang digunakan sebagai dasar untuk menentukan saham yang masuk dalam kandidat portofolio optimal.

Tabel 9:

Excess Return to Beta

NO KODE EMITEN ERBᵢ 1 ADRO 0.16764821 2 ASII -0.16945843 3 BBRI 0.014883728 4 BDMN -0.005616987 5 BMRI -0.171848916 6 BSDE 0.016856343 7 CPIN -1.135508286 8 INCO 0.040497114 9 INTP -0.04788615 10 KLBF 0.074209164 11 SMGR -0.041126016 12 TLKM 0.066967972 13 UNTR -0.029411612

Sumber: Hasil perhitungan lampiran 3, diolah

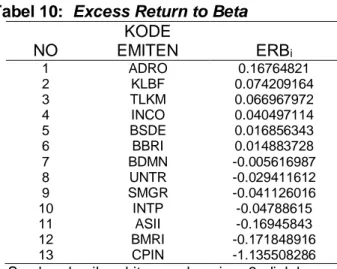

b. Melakukan Pemeringkatan Saham

Portofolio optimal dicari dengan memilih saham (sekuritas) yang mempunyai rasio ERB tertinggi. Saham-saham dengan ERB yang rendah

237

tidak dimasukkan ke dalam portofolio optimal. Peringkat saham diurutkan dari nilai ERB tertinggi sampai dengan nilai ERB yang terendah.

Tabel 10: Excess Return to Beta

NO KODE EMITEN ERBᵢ 1 ADRO 0.16764821 2 KLBF 0.074209164 3 TLKM 0.066967972 4 INCO 0.040497114 5 BSDE 0.016856343 6 BBRI 0.014883728 7 BDMN -0.005616987 8 UNTR -0.029411612 9 SMGR -0.041126016 10 INTP -0.04788615 11 ASII -0.16945843 12 BMRI -0.171848916 13 CPIN -1.135508286

Sumber: hasil perhitungan lampiran 3, diolah

c. Mengitung nilai Ai dan Bi

Hasil perhitungannya dapat dilihat pada tabel di bawah ini: Tabel 11: Hasil Perhitungan Ai dan Bi

NO KODE EMITEN Aᵢ Bᵢ ∑Aᵢ ∑Bᵢ

1 ADRO 0.001391 0.008295 0.001391 0.008295 2 ASII -0.00399 0.023575 -0.0026 0.03187 3 BBRI 0.035794 2.40491 0.03319 2.43678 4 BDMN -0.02599 4.627784 0.007195 7.064563 5 BMRI -0.00361 0.02103 0.003582 7.085593 6 BSDE 0.041528 2.463633 0.045109 9.549226

NO KODE EMITEN Aᵢ Bᵢ ∑Aᵢ ∑Bᵢ

7 CPIN -0.00053 0.000463 0.044583 9.549689 8 INCO 0.011984 0.29593 0.056568 9.84562 9 INTP -0.0161 0.336128 0.040472 10.18175 10 KLBF 0.010891 0.146757 0.051363 10.32851 11 SMGR -0.01713 0.416499 0.034234 10.745 12 TLKM 0.013057 0.194973 0.047291 10.93998 13 UNTR -0.02046 0.695486 0.026835 11.63546

Sumber: Hasil perhitungan lampiran 3, diolah

d. Menghitung nilai Ci dan Nilai Cut Off Rate

Ci adalah nilai C untuk sekuritas ke-i yang dihitung dari akumulasi

nilai-nilai A1 sampai dengan Ai dan nilai-nilai B1 sampai dengan Bi.

Misalnya C3 menunjukkan nilai C untuk sekuritas ke-3 yang dihitung dari

kumulasi A1, A2, A3 dan B1, B2 dan B3. Nilai cut off point adalah nilai Ci

Maksimum dari sederetan nilai Ci. Saham-saham yang mempunyai nilai ERB lebih kecil dari nilai cut off point (C*) tidak diikutsertakan dalam pembentukan portofolio optimal.

Tabel 12: Perhitungan Nilai Ci terhadap ERB

iNO KODE EMITEN ERBᵢ Cᵢ

1 ADRO 0.16764821 0.000000552365

2 KLBF 0.074209164 0.00000343038

3 TLKM 0.066967972 0.0000183946

238 5 BSDE 0.016856343 0.000296778 6 BBRI 0.014883728 0.00029691 7 BDMN -0.005616987 0.000296713 8 UNTR -0.029411612 0.000289143 9 SMGR -0.041126016 -0.000498154 10 INTP -0.04788615 -0.000518156 11 ASII -0.16945843 -0.000518162 12 BMRI -0.171848916 -0.000526285 13 CPIN -1.135508286 -0.000526586

Sumber: Hasil perhitungan lampiran 3, diolah

Saham-saham yang akan dimasukkan dalam pembentukan portofolio optimal adalah saham-saham yang nilai ERB-nya lebih besar dari nilai cut off point (C*). Nilai cut off point (C*) ditentukan berdasarkan nilai ERB terakhir yang masih lebih besar dari nilai cut off rate (Ci). Dalam penelitian ini Cut off point terdapat pada saham BBRI dengan nilai Ci 0.00029691, sehingga yang masuk dalam portofolio optimal adalah saham ADRO, KLBF, TLKM, INCO, BSDE dan BBRI.

4. Menghitung Proporsi Dana

Analisis proporsi dana digunakan untuk mengetahui besarnya dana yang harus diinvestasikan pada masing-masing portofolio optimal yang terpilih menjadi kandidat portofolio optimal. Dalam analisis proporsi dana diinginkan dilakukan dengan menghitung skala timbangan (Zi) untuk masing-masing indeks BISNIS-27 yang terpilih, kemudian membagi setiap skala timbangan (Zi) pada jumlah semua skala timbangan (k). Hasil dari perhitungan dari proporsi dana pada masing-masing saham yang masuk dalam pembentukan portofolio dapat dilihat pada tabel di bawah

ini:

Tabel 13: Perhitungan Proporsi Dana

NO KODE EMITEN Zᵢ Wᵢ PROPORSI (%) 1 ADRO 0.112474271 0.01732486 1.7325 2 KLBF 0.047977203 0.00739012 0.739 3 TLKM 0.321169863 0.04947109 4.947 4 INCO 3.588794481 0.55279646 55.2797 5 BSDE 2.413164754 0.37170948 37.171 6 BBRI 0.008491544 0.00130799 0.1308 ∑ 6.492072116 1 100

Sumber: Hasil perhitungan lampiran 3, diolah

Berdasarkan hasil perhitungan proporsi dana diatas, kita dapat mengetahui seberapa besar proporsi dana yang harus diinvestasikan pada masing-masing saham indeks BISNIS-27 yang telah terpilih menjadi kandidat portofolio optimal. Proporsi dananya adalah ADRO (PT. Adaro Energy Tbk) sebesar 1.732% ,saham KLBF (PT. Kalbe Farma Tbk) sebesar 0.739%, saham TLKM (PT. Telokomunikasi Indonesia (Persero) Tbk) sebesar 4.947%, saham INCO (PT. Vale Indonesia Tbk) sebesar 55.2797%, saham BSDE (PT. Bumi Serpong Damai Tbk) sebesar 37.171%, dan saham BBRI (PT. Bank Rakyat Indonesia (Persero) Tbk) sebesar 0.1308%.

Proporsi keenam saham yang membentuk poortofolio optimal semuanya bernilai positif. Ini disebabkan karena skala timbangan saham bernilai positif. Hal ini berarti bahwa investor dapat menginvestasikan dananya secara optimal pada keenam saham yang membentuk portofolio optimal tersebut sesuai besarnya proporsi dana yang telah dianalisis.

239

Setelah menentuakan besarnya proporsi dana yang akan diinvestasikan, selanjutnya menganalisis return dan risiko portofolio yang telah terbentuk tersebut.

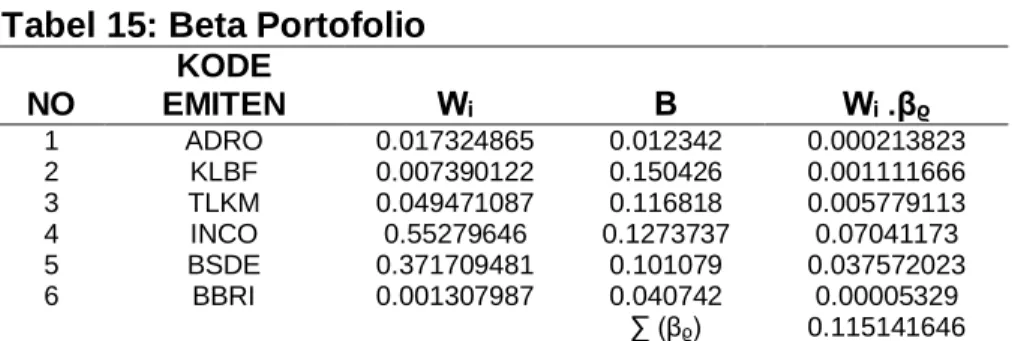

5. Menghitung Return Portofolio dan Risiko Portofolio 1) Return Portofolio

Menganalisis tingkat pengembalian (return) portofolio berguna untuk mengetahui besarnya return yang akan dikompensasikan setelah investor melakukan portofolio optimal. Hasil perhitungan dari return portofolio dilakukan dengan menghitung Alpha dan Beta portofolio terlebih dahulu. Perhitungan Alpha dan Beta portofolio dapat dilihat pada tabel di bawah ini:

Tabel 14: Alpha Portofolio

NO KODE EMITEN Wᵢ Α Wᵢ .α 1 ADRO 0.017324865 0.002338 0.0000405055 2 KLBF 0.007390122 0.11403 0.000842696 3 TLKM 0.049471087 0.00807 0.000399232 4 INCO 0.55279646 0.005403 0.002986759 5 BSDE 0.371709481 0.001954 0.00072632 6 BBRI 0.001307987 0.000869 0.00000113664 ∑ (αᵨ) 0.004996649

Sumber: Hasil perhitungan lampiran 3, diolah

Tabel 15: Beta Portofolio

NO KODE EMITEN Wᵢ Β Wᵢ .βᵨ 1 ADRO 0.017324865 0.012342 0.000213823 2 KLBF 0.007390122 0.150426 0.001111666 3 TLKM 0.049471087 0.116818 0.005779113 4 INCO 0.55279646 0.1273737 0.07041173 5 BSDE 0.371709481 0.101079 0.037572023 6 BBRI 0.001307987 0.040742 0.00005329 ∑ (βᵨ) 0.115141646

Sumber: Hasil perhitungan lampiran 3, diolah

Setelah Alpha dan Beta Portofolio didapat, maka untuk perhitungan

expected return portofolio, hasilnya adalah sebagai berikut: E(Rᵨ) = 0.004996649 + (0.115141646 x 0.00206)

= 0.004996649 + 0.0002433718 = 0.00524 atau 0.524%

Perhitungan return masing-masing saham sebelum di portofolio adalah sebesar 0.004266 atau 0.4267% (dapat dilihat pada Lampiran 3), return

ekspektasi pasar sebesar 0.0206%, return bebas risiko 0.0271% (dapat dilihat pada Tabel IV.1 pada halaman 40) dan return ekspektasi portofolio sebesar 0.00524 atau 0.524%. Hal ini menunjukkan bahwa return akan lebih optimal jika dilakukan diversifikasi saham.

2) Menghitung Risiko Portofolio

Untuk mencari risiko dari portofolio, elemen yang akan dihitung adalh varian dari portofolio (σp²), terlebih dahulu kita harus menghitung beta dari

portofolio (systematic risk) yang dikuadratkan, varian pasar (σm²), serta unsystematic risk dari portofolio. Berikut ini merupakan perhitungan risiko portofolio.

240 σp² = 0.115141646² . 0.01993

= 0.013257598 . 0.01993 = 0.000264223941

= 0.000264 atau 0.0264%

Perhitungan risiko masing-masing saham sebelum di portofolio adalah 0.004363 atau 0.4363% (dapat dilihat pada lampiran 3), sedangkan risiko portofolionya adalah 0.000264 atau 0.0264%. Hal ini menunjukkan bahwa risiko ini lebih kecil dibandingkan jika investor berinvestasi pada saham individual.

6. Pembahasan Penelitian

Berdasarkan hasil perhitungan rata-rata return saham didadapatkan 11 saham yang memiliki tingkat pengembalian yang positif dan 2 saham yang memiliki tingkat pengembalian yang negatif. Saham yang nilai expected return-nya positif merupakan saham yang layak untuk dijadikan alternatif untuk berinvestasi, saham tersebuat adalah ADRP, ASII, BBRI, BMRI, BSDE, CPIN, INCO, INTP, KLBF, SMGR, dan TLKM sedangkan saham yang return -nya negatif adalah BDMN dan UNTR.

Perlu adanya suatu kriteria tertentu dalam pemilihan saham-saham yang akan dimasukkan dalam suatu kelompok portofolio optimal. Pada model indeks tunggal, langkah pertama yang harus dilakukan adalah menghitung nilai ERB (excess return to beta) untuk masing-masing saham. Excess return to beta (ERB) merupakan selisih dari return ekspektasian dengan return aktiva bebas risiko. Nilai ERB ini merupakan nilai yang digunakan sebagai dasar untuk menentukan saham yang masuk dalam kandidat portofolio optimal. Portofolio dicari dengan memilih saham (sekuritas) yang mempunyai rasio ERB tertinggi, kemudian diurutkan dari nilai ERB tertinggi sampai dengan nilai ERB terendah.

Selanjutnya adalah menentukan cut off point (C*), yaitu nilai Ci dimana nilai ERB terakhir kali masih lebih besar dari nilai Ci. Saham-saham yang akan dimasukkan dalam pembentukan portofolio optimal adalah saham-saham yang nilai ERB-nya lebih besar dari nilai cut off point (C*). Nilai cut off point (C*) ditentukan berdasarkan nilai ERB terakhir yang masih lebih besar dari nilai cut off rate (Ci). Jadi yang masuk dalam portofolio optimal adalah saham ADRO, KLBF, TLKM, INCO, BSDE dan BBRI. Dengan proporsi INCO (55.2797%), BSDE (37.171%), TLKM (4.947%), ADRO (0.17325%), KLBF (0.739%), dan BBRI (0.1308%).

Perhitungan return ekspektasi pasar sebesar 0.0206%, return bebas risiko 0.0271% (dapat dilihat pada Tabel IV.1 pada halaman 40) dan return

ekspektasi portofolio sebesar 0.00524 atau 0.524%. Perhitungan risiko masing-masing saham sebelum di portofolio adalah 0.004363 atau 0.4363% (dapat dilihat pada lampiran 3), sedangkan risiko portofolionya adalah 0.000264 atau 0.0264%. Hal ini menunjukkan bahwa dengan melakukan diversifikasi tingkat risiko menjadi lebih rendah dan tingkat return menjadi lebih tinggi daripada melakukan pemilihan saham secara individu.

Berdasarkan perhitungan return dan risiko portofolio diatas menggambarkan bahwa pada tingkat risiko yang paling rendah memberikan

return tertentu dari portofolio yang terbentuk. Dengan hasil analisis perhitungan diatas dapat disimpulkan bahwa seorang investor dapat berinvestasi pada tingkat risiko yang paling rendah untuk memperoleh tingkat

241

pengembalian atau return tertentu maka investor dapat menginvestasikan dananya pada saham-saham pembentuk portofolio optimal yang terdiri dari 6 saham beserta dengan masing-masing proporsi dananya, yaitu INCO (55.2797%), BSDE (37.171%), TLKM (4.947%), ADRO (0.17325%), KLBF (0.739%), dan BBRI (0.1308%).

Dari hasil analisis diatas, return ekspektasi portofolio dari 6 saham yang masuk dalam portofolio sebesar 0.00524 atau 0.524%. Meskipun pada beberapa saham seperti KLBF, TLKM dan INCO memiliki return ekspektasi (dapat dilihat pada Tabel IV.2) yang lebih tinggi dibandingkan dengan return

ekspektasi portofolio namun risiko individual (dapat dilihat pada Tabel IV.3) yang dimiliki saham-saham tersebut lebih besar dibandingkan risiko portofolio.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil perhitungan dan analisis yang telah dilakukan terhadap 13 saham Indeks BISNIS-27 yang secara terus menerus masuk dalam Indeks BISNIS-27 periode Mei 2011 sampai November 2015, dapat disimpulkan bahwa terdapat 6 saham yang membentuk portofolio optimal. Keenam saham tersebut mempunyai nilai excess return to beta sama dengan atau lebih besar dari cut off point (C*) yaitu 0.00029691. Saham-saham tersebut adalah saham ADRO (PT. Adaro Energy Tbk), saham KLBF (PT. Kalbe Farma Tbk), saham TLKM (PT. Telokomunikasi Indonesia (Persero) Tbk), saham INCO (PT. Vale Indonesia Tbk), saham BSDE (PT. Bumi Serpong Damai Tbk), dan saham BBRI (PT. Bank Rakyat Indonesia (Persero) Tbk).

Besar proporsi dana yang harus diinvestasikan pada masing-masing saham Indeks BISNIS-27 yang terpilih dalam pembentukan portofolio optimal adalah sebesar 0.17325% untuk saham ADRO, sebesar 0.739% untuk saham KLBF, sebesar 4.947% untuk saham TLKM, sebesar 55.2797% untuk saham INCO, sebesar 37.171% untuk saham BSDE dan sebesar 0.1308% untuk saham BBRI. Portofolio yang optimal tersebut menjanjikan tingkat pengembalian (return)

sebesar 0.524% per hari dengan risiko yang harus dihadapi adalah sebesar 0.0264%. Setelah melakukan pembentukan portofolio ini, tingkat pengembalian

(return) yang diperoleh investor lebih besar dengan tingkat risiko yang dihadapi lebih kecil, dibandingkan jika berinvestasi pada saham individual.

Saran

Setelah melakukan analisis dan pembhasan terhadap masalah yang terjadi, yaitu analisis portofolio optimal dari saham-saham Indeks BISNIS-27 pada periode Mei 2011 sampai November 2015 dengan menggunakan metode model indeks tunggal pada Bursa Efek Indonesia maka saran penulis yang dapat diberikan adalah:

Untuk para investor dalam memilih portofolio optimal sebaiknya investor melihat dari nilai excess return to beta (ERB) terbesar dibandingkan dengan nilai

cut off rate (Ci), kemudian melihat berapa besar proporsi dana yang harus diinvestasikan investor kepada perusahhan tersebut. Investor juga harus menganalisis return dan risiko dari portofolio optimal tersebut agar bisa mengetahui keuntungan maksimal.

242

DAFTAR PUSTAKA

Agustin Tri Setyoningsih, Suhadak dan Topowijono, 2015, Analisis Portofolio Optimal dengan Single Idex Model untuk Meminimumkan Risiko Bagi Investor di Bursa Efek Indonesia (Studi pada Saham Indeks Kompas 100 Periode Februari 2010-Juli 2014), Jurnal Administrasi Bisnis (JAB)|Vol. 23 No. 1 Juni 2015|

Ervita.Safitri, 2013, Analisis Investasi dan Manajemen Portofolio. Palembang: Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Palembang Hartono, Jogiyanto, 2014, Teori Portofolio dan Analisis Investasi, Edisi

Kesembilan. Yogyakarta: BPFE.

Husnan, Suad, 2001, Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. Yogyakarta: UPP AMP YKPN.

Muhammad, 2008, Metodologi Penelitian Ekonomi Islam. Pendekatan Kuantitatif, Jakarta: Raja Grafindo Persada.

Nanga, Muana, 2001, Makro Ekonomi, Teori, Masalah dan Kebijakan. Jakarta: RajaGrafindo Persada.

Reilly, Frank and Keith Brown, 2011, Investment Analysis and Portfolio Management. New York: Cengage Learning.

Satriya Bayu Laksana dan Prijati, 2016, Analisis Portofolio Optimal Model Indeks Tunggal Pada Perusahaan Perbankan D BEI, Jurnal Ilmu dan Riset

Manajemen : Volume 5, Nomor 1, Januari 2016

Sugiyono. (2011). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Tandelilin, Eduardus, 2010, Portofolio dan Investasi: Teori dan Aplikasi. Jakarta: Kanisius.

Zubir, Zalmi, 2010, Manajemen Portofolio: Penerapannya dalam Investasi Saham. Jakarta: Salemba Empat