Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ilmu Sosial Pada Konsentrsi Manajemen Publik

Program Studi Ilmu Administrasi Negara

Oleh Frisca Wulandari NIM 6661120044

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SULTAN AGENG TIRTAYASA

“Dan barang siapa yang berjihad,

maka sesuungguhnya jihadnya itu

adalah untuk dirinya sendiri,

sesungguhnya Allan Maha Kaya

(tidak memerlukan sesuatu) dari

Semesta Alam” (Al-Ankabut:06).

Persembahan :

Aku persembahkan cinta dan sayangku

kepada Orang tua ku,

adik ku, keluarga besarku, dan

teman-temanku

Dosen Pembimbing II: Maulana Yusuf, M.Si.

Latar belakang dari penelitian ini adalah adanya masalah, yaitu: Proses inventarisasi Barang Milik Daerah Pemerintah Kabupaten Tangerang yang kurang berjalan dengan baik, kurangnya pengawasan Barang Milik Daerah pada Kendaraan Dinas Operasional Pemerintah Kabupaten Tangerang dalam pendistribusian Kendaraan Dinas Oprasional berdasarkan jabatan, masih kurangnya pengamanan Barang Milik Daerah yang dilakukan Pemerintah Kabupaten Tangerang pada Kendaraan Dinas Oprasional, serta kurangnya jumlah Sumber Daya Manusia Badan Pengelola Keuangan dan Aset Daerah (BPKAD) Pemerintah Kabupaten dalam mengelola aplikasi SIMDA Barang Milik Daerah Pemerintah Kabupaten Tangerang. Penelitian ini bertujuan untuk mendeskripsikan pengelolaan kendaraan dinas operasional di Pemerintahan Kabupaten Tangerang. Penelitian ini menggunakan teori Manajemen Aset Daerah yang dikemukakan oleh Doli D. Siregar dan pendekatan kualitatif dengan metode deskriptif. Teknik pengumpulan data yang digunakan adalah wawancara, observasi, dan dokumentasi, sementara analisis yang digunakan adalah model Miles & Huberman. Hasil penelitian menunjukan bahwa manajemen aset kendaraan dinas operasional Pemerintahan Kabupaten Tangerang kurang baik, hal ini dapat dilihat dalam proses administrasi pada kendaraan dinas operasional, serta melengkapi dokumen kepemilikan dari kendaraan dinas operasional. Saran yang dapat diberikan adalah melengkapi setiap dokumen yang dimiliki pada kendaraan dinas operasional, memberikan sanksi tegas untuk para pegawai maupun pejabat yang menyalahi aturan dalam menggunakan kendaran dinas operasional, serta merekrut pegawai yang kompeten dalam bidangnya sehingga lebih memudahkan Pemerintah Kabupaten Tangerang dalam menyajikan data secara valid.

Tirtayasa University. 2017. Advisor 1: G. Ismanto, M. M., advisor 2: Maulana Yusuf, M. Si.

The background of this research is based on following problems such as the process of goods inventorying of the Tangerang local government is not going properly, the lack of supervising in local goods on operational service transportation of the Tangerang local government since the distribution of operational service transportation is done according to the job position, the lack of security in local goods on operational service transportation which is done by Tangerang local government, and the lack human resource quantity of Local Government Finance and Asset Agency in organizing the application of SIMDA local goods of the Tangerang local government.This research aimed to describe the organization of operational service transportation of the Tangerang local government. This research used the theory of the local asset management which is stated by Doli Siregar and qualitative approach using descriptive method. The technique of data collecting used are interviewing, observing, and documentating. Whereas the analysis used is Miles & Huberman model. The result of the research shows that local asset management of operational service transportation of Tangerang local government is not proper. It can be seen in the process of administration of operational service transportation and the completeness of ownership document of operational service transportation. The beneficial suggestions for the supervisor are completing the document of operational service transportation, giving distinct sanction to the employee even the functionary who trespass the regulation in using operational service transportation, and recruiting the competent employee in his field so that it can be easier for the Tangerang local government to provide the valid data.

i

rahmatnya, sehingga penulis dapat menyelesaikan Skripsi yang berjudul

“Manajemen Aset Kendaraan Dinas Operasional Pemerintah Kabuppaten

Tangerang”.

Penulis menyadari sepenuhnya bahwa skripsi ini masih banyak terdapat

kekurangan dan kelemahannya, yang semata-mata muncul karena keterbatasan

waktu dan materi. Untuk itu, demi kesempurnaan skripsi ini, dengan senang hati

penulis mengharapkan masukan, kritik dan saran yang membangun dari pembaca

guna memberikan input kepada penulis untuk dapat membuat karya tulis

selanjutnya yang lebih baik.

Skripsi ini tidak akan terselesaikan dengan baik tanpa adanya pihak-pihak

yang telah memberikan pengajaran, dukungan serta bantuan baik moril maupun

materil demi kelancaran skripsi ini. Untuk itu penuis mengucapkan terimakasih

kepada :

1. Rektor Universitas Sultan Ageng Tirtayasa yakni Bapak Prof. Dr. Soleh

Hidayat, M.Pd.

2. Dekan FISIP Untirta yakni Bapak Dr. Agus Sjafari, M.Si,

3. Wakil Dekan I FISIP Untirta yakni Ibu Rahmawati, M.Si, yang juga

selaku Ketua Penguji Sidang Skripsi yang telah memberikan arahan dan

masukan kepada peneliti.

ii

Listyaningsih, M.Si., yang memberikan saya kemudahan dalam

melaksanakan penelitian.

7. Dr. Dirlanudin, M.Si., selaku Dosen Pembimbing Akademik saya di

Program Studi Ilmu Adiministrasi Negara FISIP Untirta.

8. Bapak G.Ismanto, M.M., selaku Dosen Pembimbing I Skripsi yang telah

memberikan segala bimbingan, motivasi, pengarahan, saran dan

dukungannya kepada saya sehingga dapat menyelesaikan proposal skripsi

ini dengan baik, saya mengucapkan terimakasih banyak kepada Bapak.

9. Bapak Maulana Yusuf, M.Si., selaku Dosen Pembimbing II Skripsi yang

telah memberikan segala bimbingan, motivasi, pengarahan, saran dan

dukungannya kepada saya sehingga dapat menyelesaikan proposal skripsi

ini dengan baik, saya mengucapkan terimakasih banyak kepada Bapak.

10. Kepada Badan Pengelolaan Keuangan dan Aset Daerah(BPKAD)

Kabupaten Tangerang yang telah mengizinkan saya untuk melakukan

penelitiaan skripsi ini, dan memberikan bantuan berupa data-data yang

saya butuhkan dalam penyusunan proposal skripsi.

11. Kepada Keluargaku, Mama, Papa, Adikku, Sepupu-sepupuku, Paman dan

Bibi yang senantiasa memberikan dukungan, kasih sayang, pengertian,

semangat, motivasi dan doa yang tak pernah putus untuk saya dalam

iii

suka maupun duka.

Dengan tanpa mengurangi rasa hormat penulis meminta maaf kepada

pihak-pihak yang tidak dapat disebutkan namanya satu-persatu. Dan semoga

seluruh oihak yang mendukung penulis, mendapatkan rahmat dan senantiasa beraa

didalam lindungan Allah SWT. Terimakasih atas semua pihak yang selalu

mendukung dan memberikan dorongan semangat dan doa yang tidak pernah

putus.

Akhir kata dengan segala harapan dan kerendahan hati penulis berharap

agar skripsi ini dapat berguna dan bermanfaat serta memberikan sumbangsih bagi

semua pihak yang membutuhkan.

Serang, Maret 2016

Halaman

LEMBAR PERNYATAAN ORISINALITAS……… i

LEMBAR PERSETUJUAN LEMBAR PENGESAHAN MOTTO DAN PERSEMBAHAN ABSTRAK ABSTRACT KATA PENGANTAR………....iv

DAFTAR ISI .………..v

DAFTAR TABEL .………... ...viii

DAFTAR GAMBAR……….. ..….ix

DAFTAR LAMPIRAN………xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 24

1.3 Batasan Masalah ... 24

1.4 Rumusan Masalah ... 24

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN ASUMSI

DASAR PENELITIAN

2.1 Landasan Teori ... 29

2.2 Penelitian Terdahulu ... 59

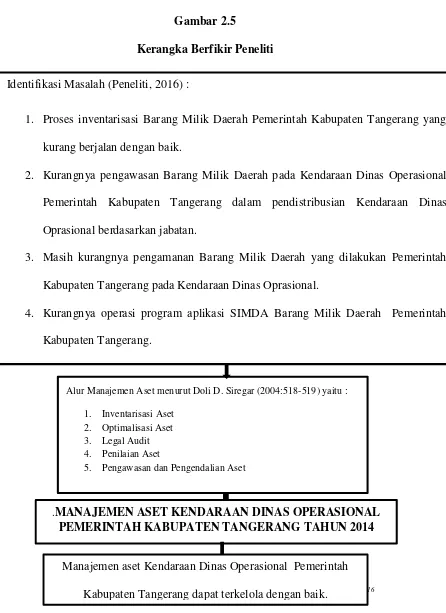

2.3 Kerangka Berpikir... 62

2.4 Asumsi Dasar ... 66

BAB III METODOLOGI PENELITIAN 3.1 Pendekatan dan Metode Penelitian ... 67

3.2 Fokus Penelitian ... 68

3.3 Lokasi Penelitian ... 68

3.4 Fenomena yang Diamati ... 69

3.4.1 Definisi Konsep ... 69

3.4.2 Definisi Operasional ... 69

3.5 Instrumen Penelitian ... 70

3.6 Informan Penelitian... 71

3.7 Teknik Pengolahan dan Analisis Data ... 74

3.7.1 Teknik Pengumpulan Data ...…74

BAB IV HASIL PENELITIAN

4.1 Deskripsi Obyek Penelitian ………83

4.1.1 Deskripsi Wilayah Kota Administrasi Jakarta Utara………83

4.1.2 Gambaran Umum Kecamatan Kelapa Gading...…...……….84

4.2. Informan Penelitian……….………91

4.3 Deskripsi Data dan Analisis Data……….………..94

4.4 PembahasanHasil Penelitian………...………95

4.5 Interpretasi Hasil Penelitian………..……….143

BAB V PENUTUP 5.1 Kesimpulan……….148

5.2 Saran……….…..149

DAFTAR PUSTAKA

Halaman

Tabel 1.1 Data Timbulan Sampah dan Sampah Terangkut Tahun 2015……….…7

Tabel 1.2 Jumlah Kendaraan Angkutan Sampah Tahun 2015 ... ..9

Tabel 1.3 Data Lokasi dan Perkiraan Volume Sampah yang BelumTerlayani di Kecamatan Kelapa Gading ... 10

Tabel 3.1 Daftar Informan... 73

Tabel 3.2 PedomanWawancara ... 76

Tabel 3.3 Jadwal Penelitian... 82

Tabel 4.1 Daftar Informan ……...…..93

Halaman

Gambar 1.1 Pihak-pihak pemerintah DKI Jakarta yang bertanggung jawab dalam

mengelola sampah ... 6

Gambar 1.2 Surat dari Kepala Dinas Kebersihan kepada Pengelola kawasan mandiri…... 13

Gambar 1.3 Surat dari Kepala Dinas Kebersihan kepada Pengelola kawasan mandiri…... 14

Gambar 1.4 TPS liar... 15

Gambar 1.5 TPS liar... 16

Gambar 2.1 Model analisis kebijakan ... 35

Gambar 2.2 Model implementasi menurut Mazmanian dan Sabatier... 45

Gambar 2.3 Kerangka berpikir... 65

Gambar 3.1 Siklus teknik analisis data menurut Miles dan Huberman ... 80

Gambar 4.1 Struktur Organisasi Kecamatan Kelapa Gading…... .87

Gambar 4.2 Pola Penyelenggaran Pemerintah Kecamatan Kelapa Gading...…… 90

Gambar 4.3 Berita Acara penyitaan OTT bulan Agustus..……….……..…105

Gambar 4.4 Berita Acara penyitaan OTT bulan Oktober ……….………..106

Gambar 4.5 Laporan hasil persidangan………...107

Halaman

Lampiran 1 Perda Nomor 3 Tahun 2103 tentang Pengelolaan Sampah

Lampiran 2 Instruksi Gubernur Nomor 8 Tahun 2016 tentang Penerapan

Pengelolaan Sampah Kawasan Secara Mandiri

Lampiran 2 Keputusan Kepala Dinas Kebersihan Provinsi DKI Jakarta Nomor

117 Tahun 2016 tentang Pelaksanaan Pengelolaan Sampah Pada

Kawasan Secara Mandiri

Lampiran 2 Surat Ijin Penelitian

Lampiran 2 Pedoman Umum Wawancara

Lampiran 2 Transkip dan Koding Data

Lampiran 2 Member check

Lampiran 2 Dokumentasi Penelitian

1 1.1.Latar Belakang

Otonomi daerah merupakan suatu kepastiaan yang tidak dapat dipungkiri

dan sudah menjadi suatu kebutuhan masyarakat tren glonalisasi. Otonomi daerah

memiliki suatu keterkaitan yang tinggi dengan peran pemerintah daerah dalam

pembangunan daerahnya, dan peran pemerintah pusat tidak terlalu besar. Dalam

pembiayaan pembangunan daerahnya, tentunya pemerintah daerah dituntut untuk

bekerja keras agar dapat mandiri dalam pembiyaan sebagian besar anggaran

pembangunan. Oleh karena itu, pemerintah daerah harus dapat

mengoptimalisasikan sumber-sumber penerimaan daerah, termasuk melakukan

optimalisasi aset daerah dalam pemanfaatan sumber ekonomi daerah sebagai

pemasukan potensial bagi kas daerah.

Pemerintah daerah dalam menyelenggarakan urusan pemerintahan

memiliki hubungan dengan pemerintah pusat dan dengan pemerintah lainnya.

Pemerintah pusat dan pemerintah daerah merupakan suatu kesatuan yang tidak

dapat dipisahkan dalam upaya penyelenggaraan maupun pelayanan masyarakat.

Misi utama dari Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintah

daerah dan Undang-Undang Nmor 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintah Daerah bukan sekedar

keinginan untuk melimpahkan kewenagan dan pembiayaan dari Pemerintah Pusat

meningkatkan efesiensi dan efektifitas pengelolaan sumber daya keuangan daerah

dalam rangka meningkatkan kesejahteraan dan pelayanan untuk masyarakat atas

dasar desentralisasi, transparansi, dan akuntabilitas harus menjadi acuan dalam

proses penyelenggaraan pemerintah pada umumnya dan proses pengelolaan

keuangan Pemerintah Daerah pada khususnya.

Pada era otonomi daerah sekarang ini, daerah diberikan kewenangan yang

lebih besar untuk mengatur dan mengurus rumah tangganya sendiri. Tujuannya

yaitu untuk dapat lebih mendekatkan pelayanan pemerintah kepada masyarakat,

memudahkan masyarakat untuk memantau dan mengontrol penggunaan dana

yang bersumber dari Anggaran Pendapatan Belanja Daerah (APBD), selain itu

menciptakan persaingan yang sehat antar daerah dan mendorong adanya inovasi.

Jadi, dengan adanya kewenangan tersebut Pemerintah Daerah, diharapkan

lebihmampu menggali sumber-sumber yang berpotensi.

Kemudian, dalam mengelola aset daerah, Pemerintah Daerah harus

menggunakan pertimbangan aspek perencanaan kebutuhan dan penganggaran,

pengadaan, penerimaan, penyimpanan dan penyaluran, penggunaan,

penatausahaan, pemanfaatan atau penggunaan, pengamanan dan pemeliharaan,

penilaian, penghapusan, pemindahtanganan, pembinaan, pengawasan dan

pengendalian, pembiayaan dan tuntutan ganti rugi agar aset daerah mampu

memberikan kontribusi optimal bagi Pemerintah Daerah yang bersangkutan.

Aset Daerah sebagaimana tercantum pada Peraturan Pemerintah Nomor

kekayaan daerah atau barang milik daerah. Dengan demikian barang milik daerah

atau aset daerah atau kekayaan daerah adalah semua barang yang dibeli atau

diperoleh atas beban APBD atau berasal dari perolehan lainnya yang sah. Aset

daerah merupakan salah satu sumber pembiayaan daerah dalam rangka

mendukung pelaksanaan pemerintahan di daerah. Pendapatan Asli Daerah (PAD)

salah satunya berasal dari hasil pengelolaan kekayaan daerah yang tidak

dipisahkan.

Penerimaan hasil penjualan kekayaan (aset) daerah yang dipisahkan dapat

berupa penjualan perusahaan Milik Daerah (BUMD), penjualan aset milik

pemerintah daerah yang dikerjasamakan dengan pihak ketiga atau hasil divestasi

penyertaan modal pemerintah daerah. Oleh karena barang milik daerah atau aset

daerah merupakan salah satu sumber pembiayaan dan Pendapatan Asli Daerah

(PAD), maka harus dikelola dengan baik agar dapat memberikan manfaat yang

sebesar-besarnya bagi masyarakat luas.

Aset daerah merupakan suatu potensi ekonomi dan merupakan sumber

daya yang mutlak diperlukan dalam penyelenggaraan pemerintahan daerah,

karena apabila aset dikelola dengan baik maka dapat memberikan kontribusi bagi

pemerintah daerah sebagai sumber pendapatan sekaligus dapat menunjang peran

dan fungsi pemerintah daerah sebagai pemberi pelayanan publik kepada

masyarakat.

Pengertian aset menurut Peraturan Pemerintah Republik Indonesia Nomor

ekonomi yang dikuasai atau dimiliki oleh pemerintah sebagai akibat dari peristiwa

masa lalu dan dari mana manfaat ekonomi serta sosial di masa depan diharapkan

dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur

dalam satuan uang, termasuk sumber daya non keuangan yang diperlukan untuk

penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara

karena alasan sejarah dan budaya.

Permendagri No. 17 Tahun 2007 mengartikan aset daerah adalah barang

daerah. Barang daerah adalah semua kekayaan daerah yang dimiliki maupun

dikuasai yang berwujud, baik bergerak maupun tidak bergerak beserta

bagian-bagiannya ataupun yang merupakan satuan tertentu yang dapat dinilai, dihitung,

diukur atau ditimbang termasuk hewan dan tumbuh-tumbuhan kecuali surat dan

surat berharga lainnya..

Pengelolaan aset daerah merupakan salah satu dari kunci keberhasilan

pengelolaan ekonomi daerah. Pentingnya pengelolaan aset secara tepat dan

berdayaguna, dengan didasari prinsip pengelolaan yang efisien dan efektif

diharapkan akan mampu memberi kekuatan kepada Pemerintah Daerah untuk

membiayai pembangunan daerahnya. Pengelolaan aset negara yang profesional

dan modern dengan mengedepankan good governance di satu sisi diharapkan akan

mampu meningkatkan kepercayaan pengelolaan keuangan negara dari

masyarakat.

Pengelola aset daerah selanjutnya disebut pengelola adalah pejabat yang

daerah. Pembantu pengelola barang milik daerah disebut pembantu pengelola

adalah pejabat yang bertanggung jawab mengkoordinir penyelenggaraan

pengelolaan barang milik daerah yang ada pada satuan kerja perangkat daerah.

Manfaat pengelolaan Barang Milik Daerah adalah guna meningkatkan

pengurusan dan akuntabilitas, meningkatkan manajemen layanan, meningkatkan

manajemen resiko yaitu menganalisis kemungkinan dan konsekuensi dari

kegagalan aset dan meningkatkan efisiensi keuangan.

Salah satu masalah utama dalam pengelolaan aset daerah (municipal asset

management) adalah ketidaktertiban administrasi dalam pengendalian

inventarisasi aset (Wardhana, 2005:7). Karena inventarisasi aset ini merupakan

hal yang sangat penting di dalam siklus pengelolaan aset. Aset tetap sebagai

komponen utama dari aset daerah, oleh Pemerintah Daerah selanjutnya harus

dapat dimanfaatkan sebagai aset yang produktif dan berguna, sehingga berdampak

positif dalam pembangunan ekonomi daerah dan kesejahteraan masyarakat.

Pengelolaan aset tidak hanya dibuat begitu saja namun juga

dipertangungjawabkan dengan membuat Laporan Hasil Keuangan Pemerintah

Daerah (LKPD) yang mana LKPD ini dibuat oleh masing-masing daerah untuk

dapat diberikan oleh Badan Pemeriksa Keuangan agar dapat

dipertanggungjawabkan. Sejak tahun 2004 BPK melakukan pemberian penilaian

dari hasil laporan yang dibuat oleh setiap daerah, dan BPK dalam hal ini menjadi

tim penilai sekailigus tim pemeriksa laporan tersebut. Penilaian yang diberikan

Sebagai gambaran, dijajaran pemerintah daerah, menyusun laporan

keuangan memerlukan perjuangan ekstra. Kelemahan dalam sistem pengendalian

intern dan keterbatasan sumber daya manusia yang paham akuntansi

pemerintahan sebagai penyebabnya. Keruwetan semakin menjadi karena

ditunggangi kepentingan politik legislatif dan eksekutif dalam penggunaan

anggaran yang cenderung menabrak aturan. Atas semua itu laporan keuangan

harus tetap disajikan secara akuntabel. Ini bukan hal yang mudah.

Pengelolaan aset daerah selama ini telah berjalan, namun belum terlaksana

sebagaimana yang diharapkan untuk mencapai daya guna dan hasil guna yang

maksimal. Masih banyak permasalahan-permasalahan yang ditemui di

pemerintahan daerah dengan beragam masalah yang ada. Masalah dalam

pengelolaan aset juga dirasakan oleh Pemerintahan Kabupaten Tangerang.

Penilaian Opini BPK yang telah berjalan sejak tahun 2004 dimana

Pemerintah Kabupaten Tangerang juga mendapatkan Opini Penilaian BPK dalam

hal Laporan Hasil Pekerjaan (LHP), dan pada tahun 2004 hingga tahun 2007

Kabupaten Tangerang mendapatkan opini penilaian Wajar Dengan Pengecualian

(WDP) dikarenakan banyak kekuaran yang dinilai oleh BPK sekalu penilai dalam

hal pelaporan yang telah diberikan oleh Kabupaten Tangerang.

Pada awal diadakan Pemeriksaan oleh Badan Pemeriksa Keuangan

Republik Indonesia (BPK-RI) sesuai dengan Undang-Undang Nomor 15 Tahun

2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara,

kepada Pemerintah Kabupaten Tangerang yaitu, opini Wajar Dengan

itu, Pemerintah Kabupaten Tangerang mendapat opini Wajar Dengan

Pengecualian (WDP) pada tahun 2004 sampai dengan tahun 2007. Badan

Pengelola Keuangan dan Aset Daerah (BPKAD) Kabupaten Tangerang berusaha

dan memiliki suatu keinginan kuat untuk meraih opini Wajar Tanpa Pengecualian

(WTP) yang diwujudkan dalam dukungan komitmen pimpinan yang konkret dan

konsisten. Dan Badan Pengelola Keuangan dan Aset Daerah (BPKAD)

Kabupaten Tangerang mengadakan tuntutan terciptanya tranparansi dan

akuntabilitas publik pada era keterbukaan informasi saat ini. Berdasarkan hasil

wawancara dengan Bapak Hidayat selaku Kepala Bidang Akuntasi Badan

Pengelola Keuangan dan Aset Daereh (BPKAD) Kabupaten Tangerang.

(Wawancara dilakukan pada tanggal 20 Febuari 2016, pukul 10.00 WIB).

Strategi yang dibuat dilakukan dengan sebaik mungkin sehingga pada

tahun 2008 Kabupaten Tangerang berhasil mendapatkan opini penilaian BPK

dengan opini Wajar Tanpa Pengecualian (WTP) selama tujuh kali berturut–turut

hingga tahun 2014.

Namun dengan adanya opini Wajar Tanpa Pengecualian yang diberikan

oleh Badan Pemeriksa Keuangan kepada Pemerintah Kabupaten Tangerang,

selama tujuh kali berturut-turut, tidak dapat atau belum cukup untuk membuktikan

bahwa manajemen pengelolaan aset Pemerintah Kabupaten Tangerang sudah baik,

hal ini dikarenakan BPK hanya memeriksa dari segi Laporan Keuangannya saja.

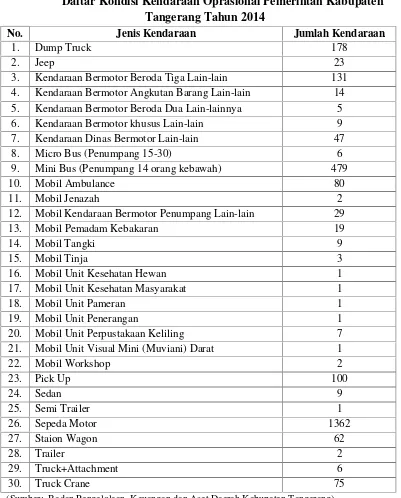

Hal ini dapat dilihat dari daftar aset kendaraan oprasional Pemerintah Kabupaten

Tabel 1.1

Daftar Kondisi Kendaraan Oprasional Pemerintah Kabupaten Tangerang Tahun 2014

No. Jenis Kendaraan Jumlah Kendaraan

1. Dump Truck 178

2. Jeep 23

3. Kendaraan Bermotor Beroda Tiga Lain-lain 131

4. Kendaraan Bermotor Angkutan Barang Lain-lain 14

5. Kendaraan Bermotor Beroda Dua Lain-lainnya 5

6. Kendaraan Bermotor khusus Lain-lain 9

7. Kendaraan Dinas Bermotor Lain-lain 47

8. Micro Bus (Penumpang 15-30) 6

9. Mini Bus (Penumpang 14 orang kebawah) 479

10. Mobil Ambulance 80

11. Mobil Jenazah 2

12. Mobil Kendaraan Bermotor Penumpang Lain-lain 29

13. Mobil Pemadam Kebakaran 19

14. Mobil Tangki 9

15. Mobil Tinja 3

16. Mobil Unit Kesehatan Hewan 1

17. Mobil Unit Kesehatan Masyarakat 1

18. Mobil Unit Pameran 1

19. Mobil Unit Penerangan 1

20. Mobil Unit Perpustakaan Keliling 7

21. Mobil Unit Visual Mini (Muviani) Darat 1

22. Mobil Workshop 2

(Sumber: Badan Pengelolaan Keuangan dan Aset Daerah Kabupaten Tangerang)

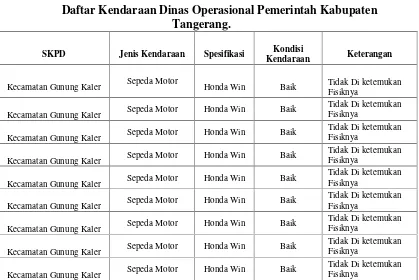

Berdasarkan hasil observasi awal dan berdasarkan data yang ditemukan

oleh peneliti pada 17 Maret 2016, di Badan Pengelolaan Keuangan dan Aset

(BPKAD) Kabupaten Tangerang, maka peneliti menemukan beberapa masalah

Pertama,Proses inventarisasi Barang Milik Daerah Pemerintah Kabupaten

Tangerang yang kurang berjalan dengan baik. Hal ini dapat dibuktikan oleh

adanya pencatatan aset kendaraan Pemerintah Kabupaten Tangerang yang belum

berjalan dengan baik.

Gambar 1.1

Daftar Kendaraan Dinas Operasional Pemerintah Kabupaten Tangerang.

SKPD Jenis Kendaraan Spesifikasi Kondisi

Kendaraan Keterangan

Kecamatan Gunung Kaler Sepeda Motor Honda Win Baik Tidak Di ketemukan Fisiknya

Kecamatan Gunung Kaler Sepeda Motor Honda Win Baik

Tidak Di ketemukan Fisiknya

Kecamatan Gunung Kaler Sepeda Motor Honda Win Baik

Tidak Di ketemukan Fisiknya

Kecamatan Gunung Kaler Sepeda Motor Honda Win Baik

Tidak Di ketemukan Fisiknya

Kecamatan Gunung Kaler Sepeda Motor Honda Win Baik

Tidak Di ketemukan Fisiknya

Kecamatan Gunung Kaler Sepeda Motor Honda Win Baik

Tidak Di ketemukan Fisiknya

Kecamatan Gunung Kaler Sepeda Motor Honda Win Baik

Tidak Di ketemukan Fisiknya

Kecamatan Gunung Kaler Sepeda Motor Honda Win Baik

Tidak Di ketemukan Fisiknya

Kecamatan Gunung Kaler Sepeda Motor Honda Win Baik

Tidak Di ketemukan Fisiknya

(Sumber : BPKAD Kabupaten Tangerang, Bidang Aset)

Hal ini, dapat dibuktikan di dalam daftar kendaraan operasional

Pemerintah Kabupaten Tangerang, menyebutkan bahwa masih banyak kendaraan

operasional yang tidak ada bentuk fisiknya, seperti yang terjadi di Kecamatan

Gunungkaler, ditemukan Sembilan kendaraan oprasional yang tidak dapat

ditemukan fisiknya, namun terdapat dalam daftar kendaraan operasional

Gunungkaler ditemukan pula kendaraan dinas operasional milik Dinas Koperasi,

Usaha Mikro, Kecil dan Menegah yang tidak ditemukan fisiknya, namun tercatat

pada daftar kendaraan dinas operasional Pemerintah Kabupaten Tangerang,

seperti pada gambar dibawah ini ;

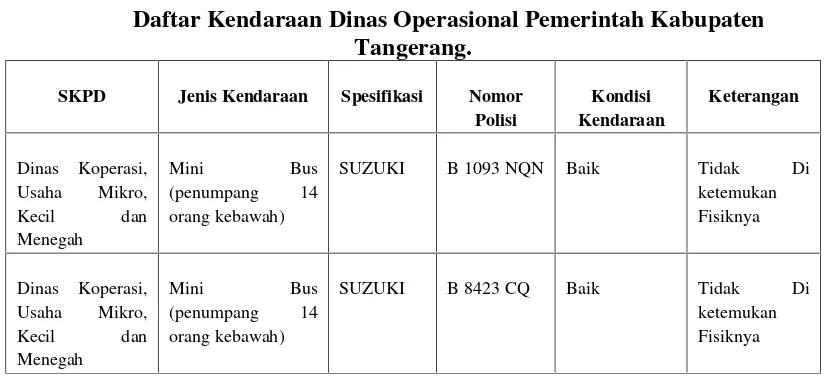

Gambar 1.2

Daftar Kendaraan Dinas Operasional Pemerintah Kabupaten Tangerang.

SUZUKI B 1093 NQN Baik Tidak Di

ketemukan

SUZUKI B 8423 CQ Baik Tidak Di

ketemukan Fisiknya

(Sumber : BPKAD Kabupaten Tangerang, Bidang Aset)

Berdasarkan wawancara dengan Bapak Deddy Hidayat selaku Bagian Inventaris

BPKAD Kabupaten Tangerang dan Berdasarkan Data Kendaraan Operasional

Pemerintah Kabupaten Tahun 2014. (Wawancara dilakukan pada Tanggal 26

April 2016, di BPKAD Kabupaten Tangerang, pukul 09.00 WIB).

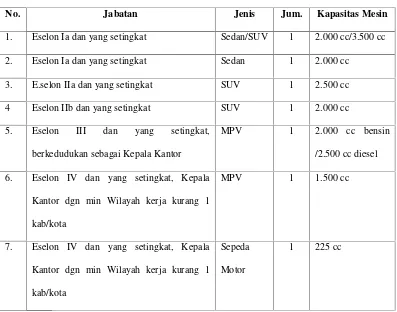

Kedua, Kurangnya pengawasan Barang Milik Daerah pada Kendaraan

Dinas Operasional Pemerintah Kabupaten Tangerang dalam pendistribusian

Tabel 1.2

Kendaraan Dinas Operasional Pemerintah Daerah

No. Jabatan Jenis Jum. Kapasitas Mesin

1. Eselon Ia dan yang setingkat Sedan/SUV 1 2.000 cc/3.500 cc 2. Eselon Ia dan yang setingkat Sedan 1 2.000 cc

3. E.selon IIa dan yang setingkat SUV 1 2.500 cc 4 Eselon IIb dan yang setingkat SUV 1 2.000 cc 5. Eselon III dan yang setingkat,

(Sumber : Peraturan Menteri Keuangan (PMK) Nomor 76/PMK.06/2015 tentang Standar Barang dan Standar Kebutuhan Barang Milik Negara Berupa Alat Angkutan Darat Bermotor Dinas Operasional Jabatan di Dalam Negeri).

Hal ini dapat terjadi dikarenakan oleh belum optimalnya pendistribusian

kendaraan dinas operasional dikalangan Pemerintah Kabupaten Tangerang sesuai

dengan prosedur diatas atau prosedur Kendaraan Oprasional Menurut PMK

Nomor 76/PMK.06/2015 tentang Standar Barang dan Standar Kebutuhan Barang

Milik Negara Berupa Alat Angkutan Darat Bermotor Dinas Operasional Jabatan

di Dalam Negeri. Dimana, didalam peraturan tersebut terdapat penjelasan tentang

standar barang dan standar kebutuhan Barang Milik Negara berupa alat angkut

beberapa SKPD yang telah peneliti temukan pada Pemerintah Kabupaten

Tangerang yaitu, salah satunya pada Dinas Koperasi dan Usaha Kecil Menengah

Kabupaten Tangerang, dimana terdapat Kepala Unit Pelayanan Terpadu (KUPT)

Koperasi dan Usaha Makro, Kecil, dan Menegah Kabupaten Tangerang

menggunakan jenis mobil MPV dengan kapasitas mesin 2.500 cc, padahal

seharusnya Kepala Unit Pelayanan Terpadu (KUPT) Koperasi dan Usaha Makro,

Kecil, dan Menegah Kabupaten Tangerang, menggunakan mobil berjenis MPV

dengan kapasitas mesin 1.500cc. Berdasarkan wawancara dengan Bapak Deddy

Hidayat selaku Bagian Inventaris BPKAD Kabupaten Tangerang. (Wawancara

dilakukan pada Tanggal 26 April 2016, di BPKAD Kabupaten Tangerang, pukul

09.00 WIB).

Ketiga, Masih kurangnya pengamanan Barang Milik Daerah yang

dilakukan Pemerintah Kabupaten Tangerang pada Kendaraan Dinas Oprasional.

Hal ini dapat dibuktikan dengan gambar dibawah ini ;

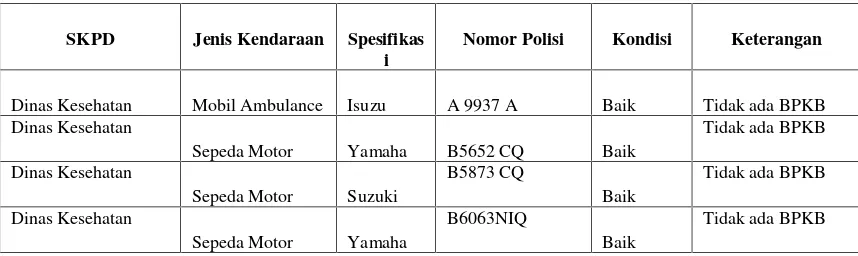

Gambar 1.3

Daftar Kendaraan Dinas Operasional Pemerintah Kabupaten Tangerang

SKPD Jenis Kendaraan Spesifikas i

Nomor Polisi Kondisi Keterangan

Dinas Kesehatan Mobil Ambulance Isuzu A 9937 A Baik Tidak ada BPKB Dinas Kesehatan

Sepeda Motor Yamaha B5652 CQ Baik

(Sumber : BPKAD Kabupaten Tangerang, Bidang Aset)

Dimana dalam daftar kendaraan dinas operasional Pemerintah Kabupaten

Tangerang Tahun 2014, disana masih terdapat kendaraan-kendaraan operasional

milik SKPD Kabupaten Tangerang yaitu Dinas Kesehatan yang tidak memiliki

dokumen kepemilikan seperti BPKB kendaraan, seperti satu mobil ambulan dan

tiga sepeda motor yang tidak memiliki BPKB kendaraan. Berdasarkan Data

Kendaraan Operasional Pemerintah Kabupaten Tahun 2014. (Data diperoleh pada

Tanggal 17 Maret 2014, di BPKAD Kabupaten Tangerang, pukul 09.00 WIB).

Keempat, kurangnya jumlah pegawai Badan Pengelola Keuangan dan Aset

Daerah (BPKAD) Pemerintah Kabupaten dibidang aset dalam mengelola aplikasi

SIMDA Barang Milik Daerah Pemerintah Kabupaten. Hal ini dapat dilihat pada

bagian aset Badan Pengelola Keuangan dan Aset Daerah (BPKAD) Pemerintah

Kabupaten, yang hanya memiliki 4 (empat) pegawai untuk mengelola Barang

Milik Daerah Pemerintah Kabupaten yang terdiri dari 29 kecamatan, dan 254

Desa. Dimana setiap 1 (satu) orangnya dibebankan kurang lebih 17 SKPD. Hal ini

tentunya memiliki dampak pada pengelolaan maupun pembaharuan data Barang

Milik Daerah, dan kurangnya pengawasan dan Pengendalian pada Pemerintah Kantor Arsip Daerah Sepeda Motor

Suzuki

B 6118 CQ Baik Tidak ada BPKB

Kantor Arsip Daerah Sepeda Motor

Honda

B 5118 CQ Baik Tidak ada BPKB

Kantor Arsip Daerah Sepeda Motor

Suzuki Smash

B 6489 NIQ Baik Tidak ada BPKB

Kantor Arsip Daerah Sepeda Motor

Suzuki Smash

B 6411 NIQ Baik Tidak ada BPKB

Kec. Jayanti Sepeda Motor

Honda

Kabupaten Tangerang. (Berdasarkan Observasi yang dilakukan Peneliti pada

tanggal 4 Januari 2016 di Badan Pengelolaan BPKAD Kabupaten Tangerang).

Berdasarkan hal tersebut penulis merasa tertarik untuk memperoleh

gambaran lebih jauh tentang Manajemen Aset Pemerintah Kabupaten

Tanngerang. Maka judul yang penulis angkat dalam penelitian ini adalah:

“Manajemen Aset Kendaraan Dinas Operasional Pemerintah Kabupaten

Tangerang”.

1.2.Identifikasi Masalah

Berdasarkan latar belakang di atas, maka untuk memfokuskan arah dan

proses pembahasan dalam penelitian ini, peneliti mengidentifikasikan masalah

sebagai berikut ;

a. Proses inventarisasi Barang Milik Daerah Pemerintah Kabupaten

Tangerang yang kurang berjalan dengan baik.

b. Kurangnya pengawasan Barang Milik Daerah pada Kendaraan Dinas

Operasional Pemerintah Kabupaten Tangerang dalam pendistribusian

Kendaraan Dinas Oprasional berdasarkan jabatan.

c. Masih kurangnya pengamanan Barang Milik Daerah yang dilakukan

Pemerintah Kabupaten Tangerang pada Kendaraan Dinas Oprasional.

d. Kurangnya jumlah Sumber Daya Manusia Badan Pengelola Keuangan dan

Aset Daerah (BPKAD) Pemerintah Kabupaten dalam mengelola aplikasi

SIMDA Barang Milik Daerah Pemerintah Kabupaten.

Berdasarkan uraian di atas, maka dalam penelitian ini, penulis membatasi

permasalahan yang akan dibahas berfokus pada Manajemen Aset Kendaraan

Dinas Oprasional Pemerintah Kabupaten Tangerang Tahun 2014.

1.4.Rumusan Masalah

Berdasarkan fokus penelitian yang telah ditetapkan, maka masalah

penelitian dapat dirumuskan adalah :

Bagaimana Manajemen Aset Kendaraan Oprasional Pemerintah Kabupaten

Tangerang Tahun 2014?

1.5.Tujuan Penelitian

Tujuan penulis melakukan penelitian ini adalah untuk mengetahui Strategi

Manajemen Aset di Badan Pengeolaan Keuangan dan Aset Daerah (BPKAD)

Kabupaten Tangerang.

1.6.Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat untuk semua pihak

yang bersangkutan dalam penelitian ini, baik manfaat secara praktis maupun

secara teoritis.

Manfaat Praktis

Beberapa manfaat secara praktis dari penelitian ini, yaitu sebagai berikut.

1. Bagi peneliti, yakni untuk mengembangkan kemampuan dan penguasaan

Program Studi Ilmu Administrasi Negara Universitas Sultan Ageng

Tirtayasa.

2. Bagi pembaca, penelitian ini dapat memberikan informasi secara tertulis

maupun sebagai referensi atau bahan masukan berkaitan mengenai Strategi

Manajemen Aset di Badan Pengeolaan Keuangan dan Aset Daerah

(BPKAD) Kabupaten Tangerang.

Manfaat Teoritis

1. Pengembangan Ilmu Administrasi Negara

Penelitian ini diharapkan bermanfaat untuk wawasan dan pengetahuan,

yang dapat digunakan dalam pengembangan ilmu pengetahuan yang

berkaitan dengan Ilmu Administrasi Negara, khususnya tentang Strategi

Manajemen Aset di Badan Pengeolaan Keuangan dan Aset Daerah

(BPKAD) Kabupaten Tangerang.

2. Penelitian Lebih lanjut

Hasil dari penelitian ini diharapkan semoga dapat dijadikan refrensi bagi

peneliti lain yang akan melakukan penelitian lebih lanjut dengan topik

BAB II

DESKRIPSI TEORI, KERANGKA PEMIKIRAN, DAN ASUMSI DASAR PENELITI

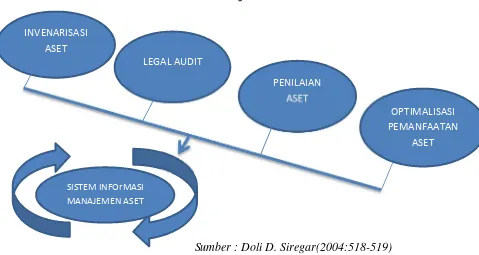

2.1 Deskripsi Teori

Dunia internasional manajemen aset telah berkembang cukup pesat, namun di

Indonesia hal ini khusunya dalam konteks pengelolaan aset pemerintah daerah

sepenuhnya belum dapat dipahami oleh para pengelola daerah. Manajemen aset

pemerintah daerah dibagi dalam lima tahap kerja yang meliputi; inventarisasi aset,

legal audit, penilaian aset, optimalisasi pemanfaatan dan pengembangan SIMA

(Sistem Informasi Manajemen Aset), dimana kelima tahapan tersebut adalah saling

berhubungan dan terintegrasi satu dengan yang lainnya. (Doli D.Siregar: 2004)

2.1.1 Pengelolaan Barang Milik Daerah

Pengelolaan Barang Milik Daerah sebagai bagian dari pengelolaan keuangan

daerah yang dilaksanakan secara terpisah dari pengelolaan barang milik Negara.

(Peraturan Menteri Dalam Negeri No 17 Tahun 2007 Tentang Pedoman Teknis Pengelolaan Barang Milik Daerah, Pasal 2).

1. Definisi

a. Barang milik Negara adalah semua barang yang dibeli atau diperoleh

b. Barang milik Daerah adalah semua barang dibeli atau diperoleh atas

beban APBD atau berasal dari perolehan lainnya yang sah.

c. Menurut Soleh dan Rochmansjah (2020:174), BMD terdiri dari: 1)

barang yang dimiliki oleh Pemerintah Daerah yang penggunaannya/

pemakaiannya berada pada Satuan Kerja Perangkat Daerah

(SKPD)/Instansi/Lembaga Pemerintah Daerah lainnya sesuai

ketentuan peraturan perundang-undangan;

Barang yang dimiliki Perusahaan Daerah atau Badan Usaha Milik

Daerah lainnya yang status barangnya dipisahkan. Barang milik daerah yang

dipisahkana adalah barang daerah yang pengelolaannya berada pada

Perusahaan Daerah atau Badan Usaha Milik Daerah lainnya yang

anggarannya dibebankan pada anggaran Perusahaan Daerah dan Badan Usaha

Milik Daerah.

2. Ruang Lingkup

Barang Milik Negara/ Daerah meliputi:

1. Barang yang diberi atau diperoleh atas beban APBN/D.

2. Barang yang berasal dari perolehan lainnya yang sah, yaitu:

a. Barang yang diperoleh dari hibah/ sumbangan yang sejenis;

b. Barang yang diperoleh sebagai pelaksana dari perjanjian/ kontrak;

c. Barang yang diperoleh berdasarkan keputusan pengadilan yang

3. Pengelolaan

Pengelolaan aset/ barang milik daerah dilaksanakan berdasarkan atas

fungsional, kepastian hokum, transparansi dan keterbukaan, efisiensi,

akuntabilitas dan kepastian nilai (pasal 3 PP No. 6 Tahun 2006).

Lingkup pengelolaan aset/barang daerah meliputi:

Perencanaan kebutuhan dan penganggaran, pengadaan, penggunaan,

pemanfaatan, pengamanan dan pemeliharaan, penilaian, penghapusan,

pemindahtanganan, penatausahaan pembinaan, pengawasan dan

pengendalian. (Peraturan Pemerintah N0.6 Tahun 2006 Tentang

Pengelolaan Barang Milik Negara atau Daerah).

2.1.2 Definisi Manajemen

Menurut H. Koontz & O’Donnel dalam Handayaningrat (2001:19)

mengemukakan sebagai berikut:

“Management involve getting things done thourgh and with people”.

(Manajemen berhubungan dengan pencapaian sesuatu tujuan yang

dilakukan melalui dan cara dengan orang-orang lain).

Dalam definisi ini manajemen dititikberatkan pada usaha

memanfaatkan orang lain dalam pencapaian tujuan. Untuk mencapai tujuan

tersebut, maka orang-orang didalam organisasi harus jelas wewenang,

Selain itu, Tom Degenaars expert PBB yang diperbantukan pada

Lembaga Administrasi Negara Tahun 1978-1979 dalam Hadayaningrat

(2001:19) memberiksn definisi manajemen sebagai berikut :

“Management is defined as a process dealing with a guided group activity and based on distinc objectives which have to be achievied by the involment of human and non-human resources”. (Manajemen didefinisikan sebagai suatu proses yang berhubungan dengan bimbingan kegiatan kelompok dan berdasarkan atas tujuan yang jelas yang harus dicapai dengan menggunakan sumber-sumber tenaga manusia dan bukan tenaga manusia).

Dalam definisi ini, manajemen dititikberatkan pada bimbingan

kegiatan kelompok. Dalam pencapaian tujuan kelompok ini penggunaan

sumbe daya manusia adalah sangat penting, sekalipun sumber-sumber daya

lainnya tidak boleh diabaikan.

Sedangkan George R.Terry dalam Hadayaningrat (2001:20)

memberiksn definisi manajemen sebagai berikut :

Dalam definisi ini manajemen dipandang sebagai suatu proses mulai

dari tahap perencanaan, pengorganisasian, penggerakan pelaksanaan dan

sampai pada pengawasan.

Dengan demikian, dari beberapa definisi manajemen diatas maka

dapat disimpulkan bahwa manajemen suatu proses pengambilan keputusan

yang dilakukan dari atasan kepada bawahan dengan menggunakan

pemanfaatan sumber-sumber daya organisasi secara efektif dan efisien untuk

mencapai tujuan yang telah ditetapkan.

2.1.2.1 Asas Asas Manajemen.

Asas (prinsip) merupakan suatu pernyataan fundamental atau

kebenaran umum yang dijadikan pedoman pemikiran dan tindakan.

Asas-asas muncul dari hasil penelitian dan pengalaman. Asas ini sifatnya

permanen, umum dan setiap ilmu pengetahuan memiliki asas yang

mencerminkan “intisari” kebenaran-kebenaran dasar ilmu bidang tersebut.

Asas adalah dasar tetapi bukanlah sesuatu yang absolut atau mutlak.

Artinya, penerapan asas harus mempertimbangkan keadaan-keadaaan

khusu dari keadaan yang berubah-ubah.

Asas bukanlah hukum atau dogma, tetapi hanya sebagai hipotesa

yang harus diterapkan secara fleksibel, praktis, relevan dan konsisten.

Dengan menggunakan asas-asas manajemen, seorang manajer dapat

mengurangi atau menghindari kesalahan-kesalahan dasar dalam

semakin besar. Manajer secara beralasan dapat meramalkan hasil-hasil

usaha kegiatan-kegiatannya.

Menurut Henry Fayol (Fayol dalam Hasibuan, 2009:9) asas-asas

umum manajemen adalah sebagai berikut:

1. Divixion of work(asas pembagian kerja)

Asas ini sangat penting, karena adanya limit faktor, artinya adanyya

keterbatasan-keterbatasan manusia dalam mengerjakan semua

pekerjaan, yaitu:

a. Keterbatasan waktu

b. Keterbatasan pengetahuan

c. Keterbatasan kemampuan

d. Keterbatasan perhatian

Keterbatasan-keterbatasan ini mengharuskan diadakannya pembagian

pekerjaaan. Tujuannya untuk memperoleh efisiensi organisasi dan pembagian

kerja yang berdasarkan spesialisasi sangat diperlukan, baik pada bidang teknis

maupun pada bidang kepemipinan. Asas pembagian kerja ini mutlak harus

diadakan pada setiap organisasi karena tanpa pembagian kerja berarti tidak

ada organisasi dan kerjasama diantara anggotanya. Dengan pembagian keraj

maka daya guna dan hasil guna organisasi dapat ditingkatkan demi tercapinya

2. Authority and responsibility

Menurut asas ini perlu adanya pembagian wewenang dan tanggung

jawab antara atasan dan bawahan : wewenang harus seimbang dengan

tanggung jawab. Misalnya wewenang sebesar X maka tanggung jawab

pun sebesar X. Wewenang (authority) menimbulkan “hak”, sedangkan

tanggung jawab menimbulkan “kewajiban”. Hak dan kewajiban

adanya interaksi atau komunikasi antara atasan dan bawhan.

3. Discipline

Menurut asas ini, hendaknya semua perjanjian, peraturan yang telah

ditetapkan, dan perintah atasan harus dihormati, dipatuhi, serta

dilaksanakan sepenuhnya.

4. Unity of Command

Menurut asas ini, hendaknya setiap bawahan hanya menerima perintah

dari seorang atasan dan bertanggung jawab kepada seorang atasan

pula. Tetapi seorang atasan dapat memberi perintah kepada beberapa

orang bawahan. Asas kesatuan perintah ini perlu karena jika seorang

bawahan diperintahkan oleh beberapa orang atasan maka ia akan

binggung.

5. Unity of Direction

Setiap orang (sekelompok) bawahan hanya mempunyai satu rencana,

arah, kesatuan gerak, dan kesatuan tindakan menuju sasaran yang

sama. Unity of command berhubungan dengan karyawan, sedangkan

Unity of Directionbersangkutan dengan seluruh perusahaan.

6. Subordination of Individual Interst into Genaral Interst

Setiap orang dalam organisasi harus mengutamakan kepentingan

bersama (organisasi), diatas kepentingan pribadi. Misalnya pekerjaan

kantor sehari-hari harus diutamakan dari pekerjaan sendiri.

7. Remuneration of Personal

Menurut asas ini, hendaknya gaji dan jaminan-jaminan sosial harus

adil, wajar dan seimbang dengan kebutuhan, sehingga memberikan

kepuasan yang maksimal baik bagi karyawan maupun majikan.

8. Centralization

Setiap organisasi harus memiliki pusat wewenang, artinya wewenang

itu dipusatkan atau dibagi-dibagi tanpa mengabaikan situasi-situasi

khas, yang akan memberikan hasil keseluruhan yang memuaskan.

Centralizationini sifatnya dalam arti relative, bukan asbolut (mutlak).

9. Scalar of Chain (Hierarchy)

Saluran perintah atau wewenang yang mengalir dari atas kebawah

harus merupakan mata rantai vertikal yang jelas, tidak terputus, dan

dengan jarak terpendek. Maksudnya perintah harus berjenjang dari

jabatan tertingggi ke jabatan terendah dengan cara berurutan.

Asas ini dibagi atas material order dan sosial order, artinya keteraturan

dan ketertiban barang-barang atau alat-alat organisasi perusahaan

harus ditempatkan pada tempat yang sebenarnya jangan disimpan

dirumah. Sosial order artinya penempatan karyawan harus sesuai

dengan keahlian atau bidang spesialisanya.

11.Eguity

Pemimpin harus berlaku adil terhadap semua karyawan dalam

memberikan gaji dan jaminan sosial, pekerjaan dan hukuman.

Perlakuan yang adil akan mendorong bawahan mematuhi

perintah-perintah atasan dan gairah kerja. Jika tidak adil bawahan akan malas

dan cenderung menyepelekan tugas-tugas dan perintah atasannya.

12.Initiative

Menurut asas ini, seorang pemimpin harus memberikan dorongan

kesempatan kepada bawahannya untuk berinisiatif dengan

memberikan kebebasan agar bawahan secara aktif memikirkan dan

menyelesaikan sendiri tugas-tugasnya.

13.Espirit de Corps (Asas Kesatuan)

Menurut asas ini, kesatuan kelompok harus dikembangkan dan dibina

melalui sistem komunikasi yang baik, sehingga terwujudnya

kekeompakan kerja (team work) dan timbul keinginan untuk mencapai

bawahannya sedemikian rupa supaya karyawan merasa ikut memiliki

perusahaan itu.

14.Stability of Turn-over Personel (Kestabilan jabatan perusahaan)

Menurut asas ini, pemimpin perusahaan harus berusaha agar mutasi

dan keluar masuknya karyawan tidak terlalu sering karena akan

mengakibatkan ketidakstabilan organisasi, biaya-biaya semakin besar,

dan perusahaan tidak mendapat karyawan berpengalaman. Pemimpin

harus berusaha agar setiap karyawan betah bekerja sampai pensiunnya.

Jika karyawan sering berhenti perlu manajer menyelidiki

penyebabnya. (Fayol dalam Hasibuan, 2009:9)

Kesimpulannya bahwa asas (prinsip) adalah kebenaran umum yang

memberikan dasar pemikiran, keyakinan, dan pedoman pemecahan problem,

pelaksanaannya fleksibel serta disesuaikan dengan situasi kebutuhan, dan

keadaaan-kedaaan khusus. Jadi tidak semua asa tersebut dapat berlaku.

2.1.2.2 Tujuan Manajemen.

Pada dasarnya setiap aktivitas atau kegiatan selalu mempunyai

tujuan yang ingin dicapai. Tujuan individu adalah untuk dapat memenuhi

kebutuhan-kebutuhannnya berupa materi dan non materi dari hasil

kerjanya. Tujuan organisasi adalah mendapatkan laba atau

Pengertian antara tujuan (objective) dengan sasaran (goals)

mempunyai perbedaan yang gradual saja. Tujuan maknannya hasil yang

umum (generalis), sedangkan sasaran berarti hasil khusus (spesialis).

Tujuan adalah suatu hasil yang ingin dicapai melalui proses manajemen.

Tujuan adalah hasil yang diinginkan yang melukiskan skop yang jelas,

serta memberikan arah kepada usaha-usaha seorang manajer (G.R.Terry

dalam Hasibuan 2009:17). Jadi mencangkup empat pokok yaitu: 1. Tujuan,

2. Skop, 3. Kepastian, 4. Arah.

Tujuan yang dicapai selalu ditetapkan dalam suatu rencana (plan),

akrena itu hendaknya tujuan ditetapkan “jelas, realitis, dan cukup

menantang” untuk diperjuangkan berdasarkan pada potensi yang dimiliki.

Jika tujuan jelas, realitas dan cukup menantang maka usaha untuk

mencapinya cukup besar. Sebaliknya, jika ditetapkan terlalu mudah atau

terlalu muluk maka motivasi untuk mencapainya rendah. Jadi semangat

keja karyawan akan termotivasi, kalau tujuan ditetapkan jelas, realitas dan

cukup menantang untuk dicapinya.

Menurut Hasibuan (2009:17) tujuan-tujuan ini dapat kita kaji dari

beberapa sudut dan dibedakan sebagai berikut:

1. Menurut tipe-tipenya, tujuan dibagi atas :

a. Profit objectives, bertujuan untuk mendapatkan laba bagi

b. Service objectives, bertujuan untuk memberikan pelayanan yang

baik bagi konsumen dengan mempertinggi nilai barang dan jasa

yang ditawarkan kepada konsumen.

c. Social objectives, bertujuan meningkatkan niali guna yang

diciptakan perusahaan untuk kesejahteraan masyarakat.

d. Personal objectives, bertujuan agar para karyawan secara

individual economic, social psychological mendapat kepuasan di

bidang pekerjaaannnya dalam perusahaan.

2. Menurut prioritasnya, tujuan dibagi atas:

a. Tujuan primer

b. Tujuan sekunder

c. Tujuan individual

d. Tujuan sosial

3. Menurut jangka waktunya, tujuan dibagi atas:

a. Tujuan jangka panjang

b. Tujuan jangka menengah

c. Tujuan jangka pendek

4. Menurut sifatnya, tujuan dibagi atas:

a. Management objectives, tujuuan dari segi efektif yang harus

ditimbulkan oleh manajer.

b. Management objectives, tujuan yang harus dicapai daya upaya atau

c. Administratives objectives, tujuan-tujuan yang pencapainnya

memerlukan administrasi.

d. Economic objectives, tujuan-tujuan yang bermaksud memenuhi

kebutuhan-kebutuhan dan memerlukan efisiensi untuk

pencapinnya.

e. Social objectives, tujuan suatu tanggung jawab,terutama tanggung

jawab moral.

f. Technical objectives, tujuan berupa detail teknis, detail kerja, dan

detail karya.

g. Work objectives, yaitu tujuan-tujuan yang merupakan kondisi

kerampungan suatu pekerjaan.

5. Menurut tingkatnya, tujuan dibagi atas:

a. Overall enterprise objectives, adalah tujuan semesta (generalis)

yang harus dicapi oleh badan usaha secara keseluruhan.

b. Divisional objectives, adalah tujuan yang harus dicapai oleh setiap

divisi.

c. Departement objectives, adalah tujuan-tujuan yang harus dicapai

noleh masing-masing bagian.

d. Sectional objectives, adalah tujuan-tujuan yang harus dicapai oleh

setiap seksi.

e. Group objectives, adalah tujuan-tujuan yang harus dicapai oleh

f. Individual objectives, adalah tujuan-tujuan yang harus dicapai oleh

masing-masing individu.

Kesimpulan bahwa tujuan merupakan hal terjadinya proses

manajemen dan aktivitas kerja, tujuan beraneka macam, tetapi harus

ditetapkan secara jelas, realistis, dan cukup menantang berdasarkan analisis

data, informasi, dan pemilihan dari alternatif-alternatif yang ada.

2.1.3 Definisi Aset.

Untuk memperjelas pengertian aset, berikut ini dikemukakan beberapa

definisi mengenai aset atau aktiva yang diperoleh dari berbagai sumber. Aset berasal

dari kosa kata bahasa Inggris “asset”secara umum atinya adalah barang (thing) atau

sesuatu barang (anything) yang mempunyai nilai ekonomi, nilai komersial atau nilai

yang dimiliki oleh instansi, organisasi, badan usaha atau individu (perorangan).

Pengertian yang umum dari suatu aset adalah bahwa aset merupakan sesuatu

yang memiliki nilai. Menurut buku Standar Penilai Indonesia (SPI, 2007: 3) dalam

terminologi akuntasi, aset dapat di artikan sebagai sumber daya yangdimiliki dan/atau

dikuasai oleh suatu badan usaha atau pemerintah secara historisdan dari mana

manfaat ekonomi dan/atau sosial di masa masa depan dapat diperoleh, serta dapat

diukur dalam satuan uang. Jika dipandang dari aspek management & valuation aset

diartikan sebagai sesuatu yang dimiliki secara sahdan mampu meningkatkan nilai dan

Pengertian yang umum dari suatu aset adalah bahwa aset merupakan sesuatu

yang memiliki nilai. Menurut buku Standar Penilai Indonesia (SPI, 2007: 3) dalam

terminologi akuntasi, aset dapat di artikan sebagai sumber daya yangdimiliki dan/atau

dikuasai oleh suatu badan usaha atau pemerintah secara historis dan dari mana

manfaat ekonomi dan/atau sosial di masa masa depan dapat diperoleh, serta dapat

diukur dalam satuan uang. Jika dipandang dari aspek aset diartikan sebagai sesuatu

yang dimiliki secara sahdan mampu meningkatkan nilai dan pengembangan sumber

daya.

Menurut Doli D. Siregar (2004), dijelaskan pengertian tentang “aset”

berdasarkan perspektif pembangunan berkelanjutan, yakni berdasarkan tiga aspek

pokoknya: sumber daya alam, sumber daya manusia, dan infrastruktur seperti berikut

ini:

1. Sumber daya alam adalah semua aset alam yang dapat digunakan dan

diperlukan untuk memenuhi kebutuhan manusia.

2. Sumber daya manusia adalah semua potensi yang terdapat pada

manusia seperti akal pikiran, seni, keterampilan, dan sebagainya yang

dapat digunakan untuk memenuhi kebutuhan bagi dirinya sendiri

maupun orang lain atau masyarakat pada umumnya.

3. Infrastruktur adalah sesuatu buatan manusia yang dapat digunakan

sebagai sarana untk kehidupan manusia dan sebagai sarana untuk

dengan maksimal, baik untuk saat ini maupun keberlanjutannya

dimasa yang akan datang.

Aset negara adalah bagian dari kekayaan negara atau harta kekayaan negara

(HKN) yang terdiri dari barang bergerak atau barang tidak bergerak yang dimiliki,

dikuasai oleh instansi PEmerintah, yang sebagian atau seluruhnya dibeli atas beban

Anggaran Pendapatan dan Belanja Negara (APBN) serta dari perolehan yang sah,

tidak termasuk kekayaan negara yang dipisahkan (dikelola BUMN) dan kekayan

Pemerintah Daerah. (Doli Siregar Manajemen Aset 2004: 179).

Secara singkat dapat disebut “barang milik Negara atau kekayaan negara”

sesuai dengan Keputusan Menteri Keuangan Replubik Indonesia, No.

KEP.225/MK/V/4/1971470/kmk.01/1994, bahwa yang dimaksud aset negara adalah

barang miliki/kekayaan negara yang meliputi barang tidak bergerak (tanah dan atau

bangunan) dan barang bergerak (inventaris):

1. Yang sebagian atau seluruhnya dibeli atas beban APBN serta dari

perolehan lain yang sah;

2. Yang dimiliki/dikuasi oleh instansi pemerintah, lembaga pemerintah non

departemen, badan-badan yang didirikan pemerintah seperti badan otorita.

3. Tidak termasuk kekayaan negara yang dipisahkan dan dikelola BUMN

Hidayat (2012: 4) berpendapat bahwa:

“Aset adalah barang yang dalam pengertian hukum disebut benda, terdiri dari benda tidak berwujud maupun yang berwujud, yang tercakup dalam aktiva/aset atau harta aset dari suatu instansi, organisasi, badan usaha ataupun individu perorangan”.

Niswonger, et al. (1994: 55) mengatakan: “Setiap barang fisis

(berwujud) atau hak (tak berwujud) yang mempunyai nilai uang adalah

aktiva”.

Menurut FASB (Financial Accounting Standards Board), dalam

Statement of Financial Accounting Concepts no. 6, Elements of Financial

Statements (Brownlee, et al., 2001: 121), dikemukakan bahwa:

“Asset are the economic resourch that a company: 1) has acquired the right to (as a results of transaction or other event that has already occurred), and 2) that are likely to contribute ti future net cash inflows. The common characteristic possessed by all assets and economic resources is “service potential” or “future economic benefit”, the capacity to provide services or benefits to entities that use them. In a business enterprise, that service potential or future economic benefit eventually results in net cash inflows to the enterprise.”

Menurut Siregar (2004: 178), pengertian aset secara umum adalah:

“Barang (thing) atau sesuatu barang (anything) yang memiliki nilai ekonomi

(economic value) atau nilai tukar (exchange value) yang dimiliki oleh badan

badan usaha, isntansi atau individu (perorangan)…”

“Barang yangdalam pengertian hukum disebut benda, yang terdiri dari benda bergerak dan tidak bergerak. Barang yang dimaksud meliputi barang tidak bergerak (tanah atau bangunan) dan barang bergerak, baik berwujud (tangiable) maupun yang tidak berwujud (intangiable), yang tercakup dalam aktiva/ kekayaan atau harta kekayaan dari suatu perusahaan, badan usaha, institusi atau individu perorangan. Dan dalam pengertian aset Negara atau HKN juga terdiri dari barang-barang atau benda yang disebutkan diatas. Termasuk pula bantuan-bantuan luar negeri yang diperoleh secara sah.”

Menurut siregar (2004: 178) menyatakan aset adalah barang yang

dalam pengertian hukum disebut benda, yang terdiri dari benda tidak bergerak dan

benda bergerak. Barang yang dimaksud meliputi barang tidak bergerak (tanah dan ba

ngunan) dan barang bergerak baik yang berwujud (tangible) maupun yang

tidak berwujud (intangible), yang tercakup dalam aktiva/kekayaan atau harta

kekayaandari suatu perusahaan, badan usaha, institusi atau individu perorangan.

Sedangkan dalam Kamus Hukum Ekonomi (Elips, 1996):

“Aset dapat berarti kekayaan (harta kekayaan) atau aktiva atau properti, yang meliputi “semua pos dalam jalur debet suatu neraca yang terdiri dari harta, biaya yang dibayar terlebih dahulu dan pendapatan yang harus diterima.”

Aset Negara adalah bagian dari kekayaan Negara atau Harta Kekayaan

Negara (HKN) yang terdiri dari barang bergerak atau barang yang tidak bergerak

yang dimiliki, dikuasai oleh instansi Pemerintah, yang sebagian atau seluruhnya

dibeli atas beban Anggaran Pendapatan dan Belanja Negara atau Daerah (APBN/ D)

serta dari perolehan yang sah, tidak termasuk kekayaan Negara yang dipisahkan

Secara singkat dapat disebut “barang milik Negara/kekayaan Negara” sesuai

dengan Keputusan Menteri Keuangan RI No. KEP.225/ MK/ V / 4 / 1971 pasal 1 dan

Keputusan Menteri Keuangan RI No. 350 / KMK.30 / serta No. 470/KMK.01 / 994.

Bahwa yang dimaksud aset Negara adalah barang milik / kekayaan Negara yang

meliputi barang tidak bergerak (tanah dan bangunan) dan barang bergerak

(inventaris) yang meliputi:

a. Sebagian atau seutuhnya dibeli atas beban APBN dari perolehan lain yang

sah;

b. Dimiliki atau dikuasai oleh instansi pemerintah, lembaga pemerintah non

departemen, badan-badan yang didirikan pemerintah seperti badan otoritas,

Badan Pengelola Komplek Kemayoran (BPKK) atau Badan Pengelola Gelora

Bung Karno (BPGBK) dan

c. Tidak termasuk kekayaan Negara yang dipisahkan dan dikelola BUMN serta

bukan kekayaan Pemerintah Daerah.

Pengertian Aset Daerah meliputi:

1. Aset Lancar

Aset lancar adalah aset habis pakai atau yang memiliki manfaat untuk jangka

waktu tidak lebih dari 12 bulan. Aset lancar meliputi; uang kas, piutang,

2. Investasi

Investasi terbagi menjadi dua, yaitu:

a. Investasi jangka panjang

Investasi jangka panjang disajikan sebesar biaya perolehannya atau

sebesar nilai yang bersih yang dapat direalisasikan atau biaya

pembangunan investasi kepada jenis investasinya.

b. Investasi jangka pendek

Investasi jangka pendek dalam bentuk non saham misalnya: dalam

bentuk deposito jangka pendek dicatat sebesar nilai deposito tersebut.

3. Aset Tetap

Aset tetap adalah aset berwujud yang memiliki masa manfaat lebih dari 12

bulan untuk digunakan aktivitas pemerintahan dan /atau pelayanan publik.

Aset tetap terdiri dari:

a. Tanah;

Tanah yang dikelompokkan dalam aset tetap adalah tanah dalam

kondisi siap digunakan yang dimiliki atau diperoleh untuk digunakan

dalam aktivitas pemerintahan dan/ atau pelayanan public misalnya:

tanah yang digunakan untuk bangunan, jalan, irigasi dan jaringan.

b. Mesin dan Peralatan;

Mesin dan peralatan mencakup peralatan dan mesin dalam kondisi

siap digunakan yang memiliki masa manfaat lebih dari dua belas bulan

pemerintahan dan /atau pelayanan publik misalnya: alat berat, alat

olahraga, alat music, alat angkutan, alat bengkel, alat pertanian, alat

kantor dan rumah tangga, alat studio, alat kedokteran dan kesehatan

dan peralatan lainnya.

c. Gedung dan Bangunan;

Gedung dan bangunan mencakup seluruh gedung dan bangunan dalam

kondisi siap digunakan yang memiliki masa manfaat lebih dari dua

belas bulan yang dimiliki atau diperoleh yang digunakan dalam

aktivitas pemerintahan dan /atau pelayanan publik.

d. Jalan, irigasi dan jaringan;

Jalan, irigasi dan jaringan mencakup jalan, rambu-rambu, instalasi

listrik, instalansi air, irigasi dalam kondisi siap digunakan, yang

memiliki masa manfaat lebih dari dua belas bulan yang dimiliki atau

diperoleh untuk digunakan dalam aktivitas pemerintahan dan /atau

pelayanan publik.

e. Aset Tetap Lainnya

Aset tetap lainnya mencakup aset tetap yang tidak dapat

dikelompokkan ke dalam kelompok aset tetap diatas, dalam kondisi

siap digunakan, yang memiliki masa manfaat lebih dari dua belas

bulan yang dimiliki atau diperoleh untuk digunakan dalam aktivitas

koleksi perpustakaan baik berupa buku atau non buku, barang bernilai

seni atau budaya, hewan atau tanaman, dan aset tetap renovasi.

f. Konstruksi dalam pengerjaan

Konstruksi dalam pengerjaan diatur dalam kebijakan akuntansi sendiri.

4. Aset Lainnya

Aset tak terwujud, tagihan penjualan angsuran, tuntutan ganti rugi,

kementerian dengan pihak ketiga dan aset lainnya.

Aset tetap diakui pada saat potensi manfaat ekonomi dan sosial masa depan

diperoleh pemerintah pada saat hak kepemilikan dan penguasaannya berpindah dan

memiliki nilai atau biaya yang dapat diukur dengan andal.

Suatu aset dapat dikatakan aset tetap apabila memenuhi kriteria:

a. Memiliki manfaat lebih dari dua belas bulan;

b. Biaya perolehan aset dapat ditukar secara andal dan memenuhi kriteria

nilai satuan minimum kapitalisasi, yaitu pengeluaran untuk aset berwujud

sebagaimana tersebut pada paragraf dikapitalisasi seluruhnya, kecuali

untuk:

1. Pengeluaran untuk peralatan dan mesin yang nilai satuannya kurang

dari Rp 1.000.000.000,- (satu juta rupiah).

2. Pengeluaran untuk gedung dan bangunan yang nilai satuannya kurang

c. Diperoleh atau dibangun untuk digunakan dalam aktivitas pemerintahan

dan pelayanan publik.

2.1.3.1 Siklus Hidup Aset.

Lei, Herder, dan Wijnia (2012) mengemukakan bahwa masalah global yang

umum dalamcapital-intensive industryadalahovercapacitydan rendahnya tingkat

pengembalian investasi. Ini berarti diperlukan suatu strategi untuk meningkatkan

pengembalian investasi untuk mengurangi biaya operasi atau untuk meningkatkan

perputaran modal fisik. Dari sudut pandang aset fisik, persyaratan ini berarti

kebutuhan untuk manajemen yang dinamis dan berkesinambungannya siklus hidup

aset, pengembangan kapasitas yang optimal, keefektivitasan peralatan secara

keseluruhan lebih tinggi, keandalan yang lebih tinggi dan fleksibilitas dari aset fisik,

dan biaya pemeliharaan yang lebih rendah dari peralatan produksi. Untuk mengatasi

tantangan ini metode manajemen aset yang berbeda telah dikembangkan bertujuan

untuk meningkatkan siklus hidup aset. Disain manajemen aset yang baik dapat

menyebabkan peningkatan operasi.

Pentingnya siklus hidup aset digambarkan dalam berbagai definisi manajemen

aset salah satunya diungkapkan olehPublicly Available Specification(PAS) 55-1.

PAS 55-1 (2008) mendefinisikan manajemen aset sebagai kegiatan sistematis dan

terkoordinasi dan praktek melalui optimasi organisasi dan berkelanjutan mengelola

aset dan sistem aset, kinerja yang terkait, risiko dan pengeluaran selama siklus hidup

Menurut Hastings (2010) tahapan utama dalam siklus aset adalah:

1. Identifikasi peluang bisnis atau kebutuhan.

2. Kemampuan analisis gap dan analisis kebutuhan aset

3. Analisis Pra-studi kelayakan, fisik dan keuangan - pilihan opsi

4. Perencanaan Kelayakan, fisik dan keuangan - untuk opsi yang dipilih

5. Akuisisi, pengembangan dan implementasi

6. Operasi, dukungan logistik dan pemeliharaan

7. Memantau (monitoring) dan review

8. Pembuangan (disposal)

McFarland dalam The National Property Management Association’s Journal

of Property and Asset Management (2010), berpendapat bahwa profesional

manajemen (dalam hal ini manajemen aset) harus dapat mengelola semua aspek dari

siklus hidup aset untuk memastikan perusahaan mereka mencapai hasil maksimal atas

modal yang diinvestasikan, menerapkan efisien dan efektif proses yang memberikan

kontrol yang wajar yang mendukung tenaga kerja sementara menghilangkan proses

non nilai tambah, sumber daya dan biaya.

2.1.4 Manajemen Aset

Mengacu pada perubahan yang terjadi dan bagaimana tantangan serta respons

Pemerintah Daerah akan perubahan tersebut, tentu diperlukan adanya upaya nyata

Saat ini dalam ilmu properti berkembang suatu teori baru yang dikenal dengan

manajemen aset. Britton, Conellan, Crofts (1989) mengatakan :“define good asset

management in terms of measuring the value of properties (assets) in monetary terms

and employing the minimum amount of expenditure on its management”

Manajemen aset itu sendiri telah berkembang cukup pesat. Bermula dengan

orientasi yang statis, kemudian berkembang menjadi dinamis, inisuatif, dan strategis.

Gambar 2.1

Perkembangan Manajemen Aset

(Sumber : Doli D, Siregar,2004:517)

Gambar tersebut di atas memberikan penjelasan proses transformasi

manajemen aset dalam perspektif substantsial. Setelah Perang Dunia II, manajemen

aset memiliki ruang lingkup utama untuk mengontrl biaya pemanfaatan ataupun

penggunaan aset dalam mendukung operasionalisasi pemerintah daerah. Selain itu,

Post War-Static Management Dynamic Management Strategic Management

ada upaya pula untuk melakukan inventarisasi aset Pemda yang tidak digunakan.

Namun dalam perkembangan kedepan, ruang lingkup manajemen aset lebih

berkembangdengan memasukkan aspek penilaian aset, akuntabilitas pengelolaan aset,

lan audit yaitu legal audit atas pemanfaatan tanah, property survey dalam kaitan

memonitor perkembangan pasa property, aplikasi sistem informasi dan pengelolaan

aset dan optimalisasi pemanfaatan aset. Perkembangan yamg terbaru, manajemen aset

bertambah ruang lingkupnya hingga mampu memantau kinerja operasionalisasi aset

dan juga strategi investasi untuk optimalisasi aset.

Gambar 2.2 Alur Manajemen Aset

Sumber : Doli D. Siregar(2004:518-519)

Menurut Siregar, di dunia internasional manajemen aset telah berkembang

cukup pesat, namun di Indonesia hal ini khusunya dalam konteks pengelolaan aset

INVENARISASI ASET

LEGAL AUDIT

PENILAIAN ASET

OPTIMALISASI PEMANFAATAN

ASET

pemerintah daerah sepenuhnya belum dapat dipahami oleh para pengelola daerah.

Manajemen aset pemerintah daerah dibagi dalam lima tahap kerja yang meliputi;

inventarisasi aset, legal audit, penilaian aset, optimalisasi pemanfaatan dan

pengembangan SIMA (Sistem Informasi Manajemen Aset), dimana kelima tahapan

tersebut adalah saling berhubungan dan terintegrasi satu dengan yang lainnya. Dari

kelima manajemen aset tersebut dapat dijelaskan sebagai berikut:

1) Invetarisasi Aset

Inventarisasi aset merupakan kegiatan yang terdiri dari dua aspek, yaitu

inventarisasi fisik dan yuridis/ legal. Aspek fisik terdiri atas bentuk, luas,

lokasi, volume/ jumlah, jenis, alamat dan lain-lain. Sedangkan aspek yuridis

adalah status penguasaan, masalah legal yang dimiliki, batas akhir

penguasaan. Proses kerja yang dilakukan adalah pendataan, kodifikasi/

labelling, pengelompokkan dan pembukuan/ administrasi sesuai dengan

tujuan manajemen aset.

2) Legal Audit

Demikian menyangkut legal audit sebagai lingkup kerja manajemen aset

yang berupa inventarisasi status penguasaan aset, sistem dan prosedur

penguasaan atau pengalihan aset. Selanjutnya, identifikasi dan mencari solusi

atas permasalahan legal dan strategi untuk memecahkan berbagai

permasalahan legal yang terkait dengan penguasaan dan pengalihan aset.