PENGARUH PERLAKUAN AKUNTANSI UNTUK BIAYA

TERHADAP PERHITUNGAN BAGI HASIL PRODUKSI:

STUDI KASUS PADA KEGIATAN USAHA

HULU MINYAK DAN GAS BUMI DI INDONESIA

LAPORAN MAGANG

SHAFA TASYA KAMILA 1006663096

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

DEPOK DESEMBER 2013!

UNIVERSITAS INDONESIA

PENGARUH PERLAKUAN AKUNTANSI UNTUK BIAYA

TERHADAP PERHITUNGAN BAGI HASIL PRODUKSI:

STUDI KASUS PADA KEGIATAN USAHA

HULU MINYAK DAN GAS BUMI DI INDONESIA

LAPORAN MAGANG

Diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

SHAFA TASYA KAMILA 1006663096 FAKULTAS EKONOMI PROGRAM SARJANA DEPARTEMEN AKUNTANSI DEPOK DESEMBER 2013

!

! "!

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas rahmat, berkat, dan karunia-Nya, penulis dapat menyelesaikan laporan magang ini. Penulisan laporan magang ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Sarjana Ekonomi Program S-1 Reguler Jurusan Akuntansi pada Fakultas Ekonomi Universitas Indonesia.

Penulis sadar bahwa tanpa mendapat bantuan dan dukungan dari berbagi pihak, akan sulit bagi penulis untuk menyelesaikan laporan ini. Untuk itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

(1) Prof. Akhmad Syakroza, S.E., MAFIS, Ph.D yang senantiasa memberikan arahan, bimbingan, dan saran kepada penulis, bukan hanya mengenai kegiatan magang dan penulisan laporan magang, namun juga saran yang bermanfaat atas rencana akademis dan karir penulis di masa depan kelak. (2) Keluarga besar SKK Migas, terutama Ibu Desti Melanti, Mas Yudhistira,

dan Mas Wisnu yang telah meluangkan waktunya untuk berbagi ilmu dengan penulis selama penulis melaksanakan magang. Tak lupa penulis ucapkan terima kasih kepada Bu Selvy, Mbak Dewi, Bu Donna, Bu Iif, Mbak Yani, Mas Pras, Mas Andre, Mas Febry, Mbak Ory, dan para pegawai SKK Migas lainnya yang tidak bisa penulis sebutkan satu per satu, atas dukungannya demi kelancaran pelaksanaan magang dan penulisan laporan magang.

(3) Para dosen penguji, yaitu Dr. Sylvia Veronica N. P. Siregar dan Dr. Vera Diyanti, S.E., M.M. yang telah memberikan banyak masukan dalam menyempurnakan laporan magang ini.

(4) Orang tua tercinta, yaitu Drs. Gatot Permadi Joewono, S.E., M.M., CPA, dan Isverina Andriany, S.E. Terima kasih atas doa yang tulus, dukungan yang ikhlas, dan nasihat yang bermanfaat, yang selama ini diberikan kepada penulis dalam menghadapi segala tantangan dalam kehidupan. Semoga penulis selalu bisa membanggakan dan membahagiakan mereka.

! "#! diberikan.

(6) Randi Wardhana Bachtiar, S.T. yang telah memberikan banyak bantuan kepada penulis dalam penulisan laporan magang ini. Terima kasih atas segala informasi yang diberikan mengenai kegiatan usaha migas, bantuan dan saran dalam penulisan laporan magang, serta motivasi untuk menyelesaikan laporan magang ini lebih cepat daripada batas akhirnya. (7) Seluruh staf pengajar di Fakultas Ekonomi Universitas Indonesia beserta

para asisten dosen atas ilmu yang diberikan kepada penulis selama kuliah di FE UI.

(8) Karyawan Departemen Akuntansi, khususnya para staf sekretariat. Juga kepada staf biro pendidikan FE UI, dan seluruh sivitas akademik Fakultas Ekonomi Universitas Indonesia atas segala jasa yang diberikan kepada penulis baik dalam proses penulisan laporan magang maupun selama penulis kuliah di FE UI.

(9) Puti Alaia Djamaluddin, sahabat penulis sejak masa sekolah hingga berjuang bersama di FE UI, yang telah berbuat banyak untuk mendukung kelancaran perkuliahan penulis di FE UI.

(10) Sahabat seperjuangan di FE UI: Brena, Anin, Raina, Chacha, Gathrie, Afi, Ilin, Uti, Toga, Irfan, Ninda, Asti, Delia, Riri, Ceryl, Dinda, Ivan, Djaffri, Raka, Rio, Ganesha, Rizky, Danta, beserta teman-teman FE UI angkatan 2010 lainnya.

(11) Sahabat-sahabat penulis dari SMP dan SMA Al-Izhar yang selalu memberikan motivasi dan selalu dapat menghibur penulis.

(12) Management team Tasya PR dan Sony Music Entertainment Indonesia atas upaya yang dilakukan untuk melancarkan kegiatan perkuliahan dan kegiatan magang penulis.

!

! "##!

laporan magang ini membawa manfaat bagi pengembangan ilmu dan bagi para pembaca.

Depok, 27 Desember 2013

!

! #$!

Nama : Shafa Tasya Kamila Program Studi : Strata 1 – Akuntansi

Judul : Pengaruh Perlakuan Akuntansi untuk Biaya terhadap Perhitungan Bagi Hasil Produksi: Studi Kasus pada Kegiatan Usaha Hulu Minyak dan Gas Bumi di Indonesia

Laporan magang ini membahas bagaimana perlakuan akuntansi yang berbeda dalam kegiatan usaha hulu minyak dan gas bumi (migas) di Indonesia akan mempengaruhi jumlah biaya yang dikembalikan pemerintah kepada kontraktor dalam bentuk cost recovery, dan berdampak pada perhitungan bagi hasil produksi antara pemerintah dan kontraktor. Hasil analisis menunjukkan bahwa cost recovery tahun berjalan yang biayanya diakui dengan perlakuan akuntansi Production Sharing Contract (PSC) akan menghasilkan jumlah yang lebih besar dibandingkan dengan menggunakan perlakuan akuntansi Pernyataan Standar Akuntansi Keuangan (PSAK). Penerimaan bagian pemerintah pada bagi hasil produksi akan lebih kecil ketika biaya operasi kontraktor diakui dengan menggunakan perlakuan akuntansi PSC dibandingkan dengan menggunakan PSAK.

Kata kunci:

Minyak dan gas bumi, akuntansi perminyakan, Production Sharing Contract, cost recovery, SKK Migas

! $! Name : Shafa Tasya Kamila

Study Program : Bachelor Degree – Accounting

Title : The Effects of Accounting Treatment for Costs on Production Sharing Calculation: A Case Study in the Upstream Oil and Gas Activities in Indonesia.

This internship report analyzes how accounting treatment difference in oil and gas upstream activities in Indonesia will affect the amount of cost recovery given to contractor by the government. Furthermore, it has an impact on the calculation of production sharing between the government and the contractor. Current year cost recovery, of which costs are treated based on Production Sharing Contract (PSC) accounting, will result in a greater amount than when treated based on Statement of Financial Accounting Standards (SFAS). Government’s take on the production sharing will be lesser when contractor’s operating costs are treated with PSC accounting than with SFAS.

Keywords:

Oil and gas, petroleum accounting, Production Sharing Contract, cost recovery, SKK Migas

!

! $#!

!

HALAMAN JUDUL ... i

HALAMAN PERNYATAAN ORISINALITAS ... ii

TANDA PERSETUJUAN LAPORAN AKHIR MAGANG ... iii

HALAMAN PENGESAHAN ... iv

UCAPAN TERIMA KASIH ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS ... viii

ABSTRAK ... ix

ABSTRACT ... x

DAFTAR ISI ... xi

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xvii

1. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Pembahasan ... 4

1.4 Tempat dan Waktu Pelaksanaan Magang ... 5

1.5 Kegiatan Magang ... 5

1.6 Metode Penulisan ... 8

1.7 Sistematika Penulisan ... 8

2. LANDASAN TEORI ... 10

2.1 Kegiatan Usaha Hulu Minyak dan Gas Bumi ... 10

2.1.1 Definisi Minyak dan Gas Bumi ... 11

2.1.2 Pengertian Kegiatan Hulu Migas ... 13

2.1.3 Proses Bisnis Hulu Migas ... 14

2.1.4 Organisasi yang Berperan dalam Kegiatan Usaha Hulu Minyak dan Gas Bumi ... 22

2.2 Sistem Kontrak dalam Kegiatan Usaha Hulu Migas ... 25

2.2.1 Jenis Kontrak dalam Industri Migas ... 26

2.2.2 Production Sharing Contract (PSC) di Indonesia ... 29

! $##!

2.3.2 Jenis Biaya Menurut Production Sharing Contract “Exhibit C”

(Akuntansi PSC) ... 41

2.3.3 Biaya Operasi yang Dapat dikembalikan dalam Perhitungan Bagi Hasil Produksi (PP No. 79 Tahun 2010) ... 45

2.4 Perlakuan Akuntansi untuk Biaya dalam Kegiatan Usaha Hulu Migas ... 49

2.4.1 Pernyataan Standar Akuntansi Keuangan (PSAK) ... 49

2.4.2 Prosedur Akuntansi dalam Production Sharing Contract “Exhibit C” (Akuntansi PSC) ... 58

2.5 Perhitungan Bagi Hasil Produksi ... 61

2.5.1 Komponen dalam Perhitungan Bagi Hasil Produksi ... 61

2.5.2 Alur Perhitungan Bagi Hasil Produksi ... 67

3. GAMBARAN UMUM INSTITUSI ... 71

3.1 Satuan Kerja Khusus Pelaksana Kegiatan Usaha Hulu Minyak dan Gas Bumi (SKK Migas) ... 71

3.1.1 Deskripsi Institusi dan Sejarah Berdirinya ... 71

3.1.2 Visi, Misi, dan Prinsip Kelembagaan ... 73

3.1.3 Susunan Organisasi ... 74

3.1.4 Kegiatan Usaha Institusi ... 75

3.2 XXX, Ltd. ... 78

3.2.1 Deskripsi Perusahaan ... 78

3.2.2 Susunan Organisasi ... 79

3.2.3 Kegiatan Usaha Perusahaan ... 81

4. PEMBAHASAN ... 83

4.1 Biaya Operasional yang Dikembalikan Pemerintah (Cost Recovery) untuk Kontraktor ... 83

4.1.1 Mekanisme Pelaporan Realisasi Anggaran Biaya Operasional Kontraktor ... 83

4.1.2 Jenis Biaya Operasi yang dikembalikan Pemerintah Kepada Kontraktor (XXX, Ltd.) ... 86

4.2 Perbedaan Perlakuan Akuntansi untuk Biaya antara Akuntansi Production Sharing Contract (PSC) “Exhibit C” dengan Pernyataan Standar Auntansi Keuangan (PSAK) ... 90

4.3 Perbandingan Jumlah Cost Recovery Kontraktor (XXX, Ltd.) pada Tahun Berjalan dengan Menggunakan Perlakuan Akuntansi PSC dan PSAK ... 97

4.3.1 Jumlah Cost Recovery XXX, Ltd. dengan Perlakuan Akuntansi Sesuai Akuntansi PSC ... 98

!

! $###!

4.3.3 Jumlah Cost Recovery XXX, Ltd. dengan Perlakuan Akuntansi Sesuai

PSAK – Full Costing ... 109

4.4 Perhitungan Bagi Hasil Produksi antara Pemerintah dan Kontraktor (XXX, Ltd.) ... 114

4.4.1 Informasi yang digunakan dalam Perhitungan Bagi Hasil Produksi . 114 4.4.2 Perhitungan Bagi Hasil Produksi yang Biayanya Menggunakan Perlakuan Akuntansi PSC ... 115

4.4.3 Perhitungan Bagi Hasil Produksi Minyak Bumi yang Biayanya Menggunakan Perlakuan Akuntansi PSAK – Successful Efforts ... 118

4.4.4 Perhitungan Bagi Hasil Produksi Minyak Bumi yang Biayanya Menggunakan Perlakuan Akuntansi PSAK – Full Costing ... 120

4.5 Hasil Analisis ... 121

5. KESIMPULAN DAN SARAN ... 127

5.1 Kesimpulan ... 127 5.2 Keterbatasan Penulisan ... 129 5.3 Saran ... 129 DAFTAR REFERENSI ... 131 ! !

! $#"!

Gambar 2.1 Proses bisnis hulu migas ... 15

Gambar 2.2 Tahapan dalam kegiatan hulu migas ... 16

Gambar 2.3 Klasifikasi kontrak di industri hulu migas ... 26

Gambar 2.4 Kronologi kontrak migas di Indonesia ... 30

Gambar 2.5 Ilustrasi alur bagi hasil produksi antara pemerintah dan kontraktor . 68 Gambar 3.1 Susunan organisasi SKK Migas ... 74

Gambar 3.2 Susunan organisasi Deputi Pengendalian Keuangan ... 75

Gambar 3.3 Susunan organisasi XXX, Ltd. ... 80

Gambar 3.4 Susunan organisasi Departemen Finance and Support Service XXX, Ltd. ... 80

!

! $"!

Tabel 2.1 Rangkuman Paket Insentif PSC Generasi III ... 35

Tabel 2.2 Perbandingan Perlakuan Akuntansi untuk Biaya dengan Metode Successful Efforts (SE) dan Full Costing (FC) sesuai PSAK 29 ... 51

Tabel 2.3 Perlakuan Akuntansi untuk Biaya dalam Tahapan Kegiatan Usaha Hulu Migas Sesuai dengan SAK Pengganti PSAK No. 29 (1994) ... 57

Tabel 2.4 Perlakuan Akuntansi untuk Biaya dalam Tahapan Kegiatan Usaha Hulu Migas Sesuai Prosedur Akuntansi PSC “Exhibit C” ... 59

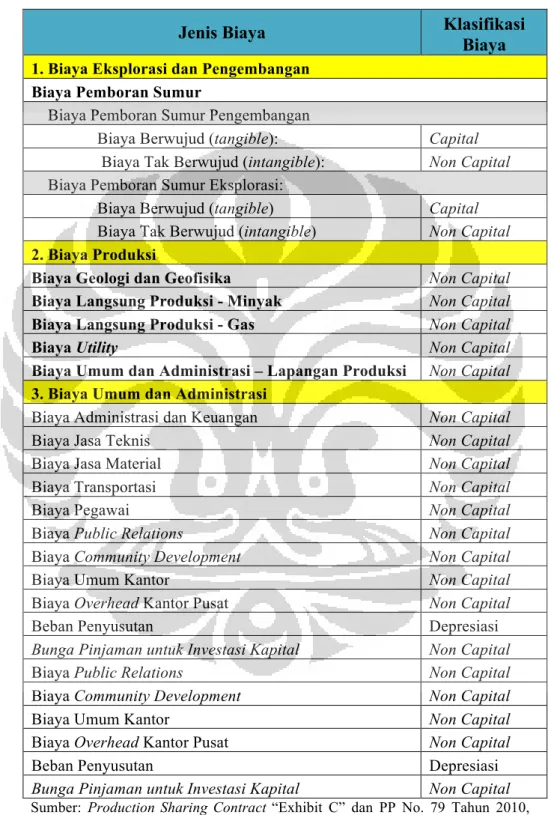

Tabel 2.5 Jenis Biaya dalam Kegiatan Usaha Hulu Migas dan Klasifikasinya .... 60

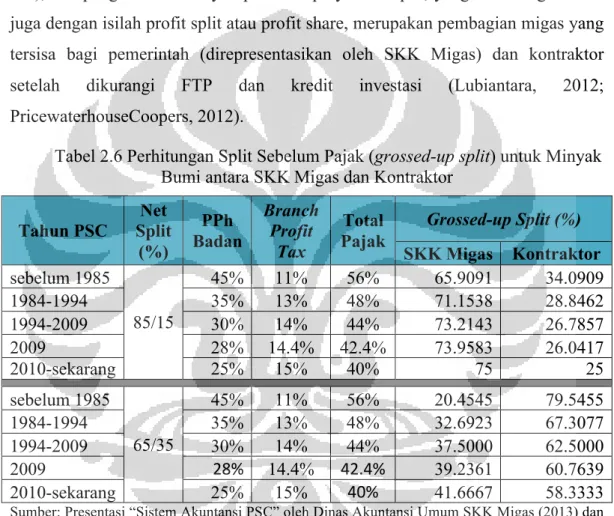

Tabel 2.6 Perhitungan Split Sebelum Pajak (grossed-up split) untuk Minyak Bumi antara SKK Migas dan Kontraktor ... 65

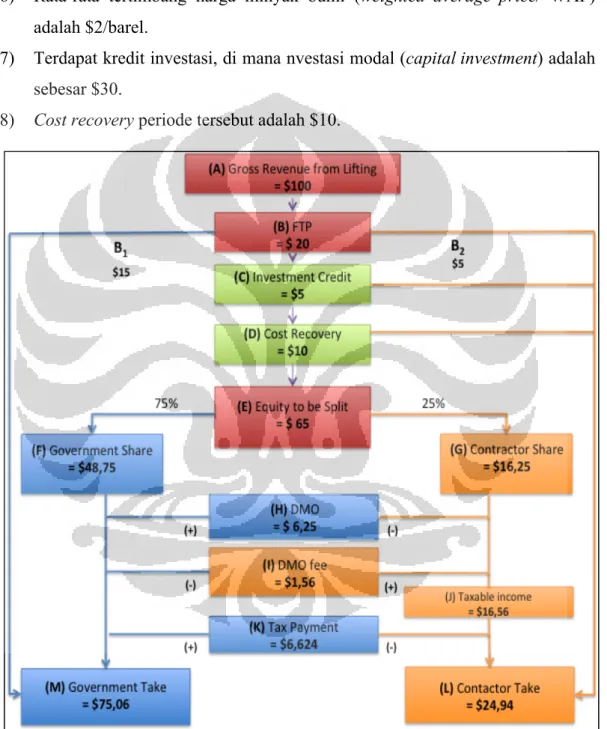

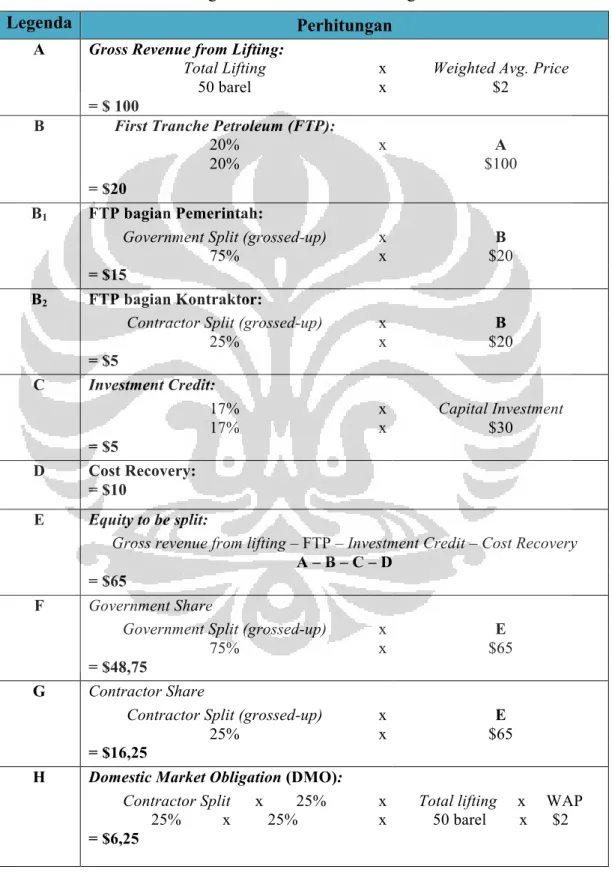

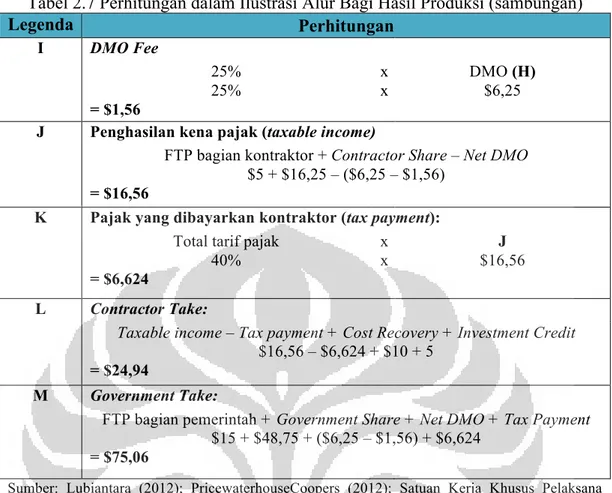

Tabel 2.7 Perhitungan dalam Ilustrasi Alur Bagi Hasil Produksi ... 69

Tabel 4.1 Daftar Biaya Operasional XXX, Ltd. Tahun 2X12 ... 86

Tabel 4.1 Daftar Biaya Operasional XXX, Ltd. Tahun 2X12 (sambungan) ... 87

Tabel 4.1 Daftar Biaya Operasional XXX, Ltd. Tahun 2X12 (sambungan) ... 88

Tabel 4.1 Daftar Biaya Operasional XXX, Ltd. Tahun 2X12 (sambungan) ... 89

Tabel 4.2 Perbandingan Perlakuan Akuntansi untuk Biaya antara Akuntansi PSC “Exhibit C”, Metode Successful Efforts (SE) dalam PSAK 29, Metode Full Costing (FC) dalam PSAK 29, dan Perlakuan Akuntansi yang Mengacu pada SAK Pengganti PSAK 29 ... 91

Tabel 4.3 Perbandingan perlakuan Akuntansi untuk Biaya Operasional XXX, Ltd. dengan Mengacu pada Akuntansi PSC “Exhibit C”, PSAK Metode Successful Efforts (SE), dan PSAK metode Full Costing (FC) ... 94

Tabel 4.4 Pengelompokan Biaya Operasional XXX, Ltd. sesuai Akuntansi PSC 99 Tabel 4.5 Jumlah cost recovery XXX, Ltd. dengan Perlakuan Akuntansi Sesuai Akuntansi PSC “Exhibit C” ... 104

Tabel 4.6 Pengelompokkan Biaya Operasional XXX, Ltd. sesuai PSAK Metode Successful Efforts (SE) yang Mengacu pada PSAK 29 ... 105

Tabel 4.6 Pengelompokkan Biaya Operasional XXX, Ltd. sesuai PSAK Metode Successful Efforts (SE) yang Mengacu pada PSAK 29 (sambungan) 106 Tabel 4.6 Pengelompokkan Biaya Operasional XXX, Ltd. sesuai PSAK Metode Successful Efforts (SE) yang Mengacu pada PSAK 29 (sambungan) 107 Tabel 4.6 Pengelompokkan Biaya Operasional XXX, Ltd. sesuai PSAK metode Successful Efforts (SE) yang mengacu pada PSAK 29 (sambungan) 108 Tabel 4.6 Pengelompokkan Biaya Operasional XXX, Ltd. sesuai PSAK Metode Successful Efforts (SE) yang Mengacu pada PSAK 29 (sambungan) 109 Tabel 4.7 Jumlah cost recovery XXX, Ltd. dengan Perlakuan Akuntansi Sesuai Metode Successful Efforts yang Mengacu pada PSAK 29 ... 109

Tabel 4.8 Pengelompokkan Biaya Operasional XXX, Ltd. sesuai PSAK Metode Full Costing (FC) yang Mengacu pada PSAK 29 dan SAK Pengganti PSAK 29 ... 110

Tabel 4.8 Pengelompokkan Biaya Operasional XXX, Ltd. sesuai PSAK Metode Full Costing (FC) yang Mengacu pada PSAK 29 dan SAK Pengganti PSAK 29 (sambungan) ... 111

! $"#!

Tabel 4.8 Pengelompokkan Biaya Operasional XXX, Ltd. sesuai PSAK Metode Full Costing (FC) yang Mengacu pada PSAK 29 dan SAK Pengganti PSAK 29 (sambungan) ... 113 Tabel 4.9 Jumlah cost recovery XXX, Ltd. dengan Perlakuan Akuntansi sesuai

Metode Full Costing yang Mengacu pada PSAK 29 dan SAK Pengganti PSAK 29 ... 114 Tabel 4.10 Komponen Perhitungan Bagi Hasil Produksi antara Pemerintah dan

Kontraktor (XXX, Ltd.) Menggunakan Perlakuan Akuntansi PSC ... 116 Tabel 4.11 Perhitungan Bagi Hasil produksi antara Pemerintah dan Kontraktor

(XXX, Ltd.) yang Biayanya Menggunakan Perlakuan Akuntansi PSC ... 117 Tabel 4.12 Perhitungan Bagi Hasil Produksi antara Pemerintah dan Kontraktor

(XXX, Ltd.) yang Biayanya Menggunakan Perlakuan Akuntansi PSAK – Successful Efforts ... 119 Tabel 4.13 Perhitungan Bagi Hasil Produksi antara Pemerintah dan Kontraktor

(XXX, Ltd.) yang Biayanya menggunakan Perlakuan Akuntansi PSAK – Full Costing ... 120 Tabel 4.14 Perbandingan Perlakuan Akuntansi untuk Biaya Operasional

Kontraktor ... 124 Tabel 4.16 Perbandingan Jumlah cost recovery Tahun 2X12 dengan

Menggunakan Perlakuan Akuntansi yang Berbeda ... 125 Tabel 4.16 Perbandingan Penerimaan Bagian Pemerintah dan Penerimaan Bagian

!

! $"##!

Lampiran 1 : Daftar penggunaan termonilogi kunci oleh negara yang mengaplikasikan Production Sharing Contract

BAB 1 PENDAHULUAN

1.1 Latar Belakang

Sumber daya alam minyak dan gas bumi (migas) merupakan sumber daya alam yang tidak terbaharui, namun selalu dibutuhkan dalam kehidupan manusia. Sumber daya alam yang merupakan rangkaian dari karbon dan hidrogen ini, tidak hanya diolah menjadi bahan bakar, namun juga dapat digunakan sebagai bahan pembuat produk-produk seperti pasta gigi, obat-obatan, lilin, dan bahkan komputer. Untuk itulah mengapa sumber daya alam migas menjadi sangat berharga.

Indonesia merupakan salah satu negara yang memiliki cadangan migas. Indonesia telah aktif berperan dalam sektor migas selama lebih dari 125 tahun, semenjak pertama kali ditemukannya cadangan migas di Sumatera Utara pada tahun 1885, dan terus berlanjut menjadi pemain yang signifikan dalam industri migas internasional (PricewaterhouseCoopers, 2012). Menurut data Satuan Kerja Khusus Pelaksana Kegiatan Usaha Hulu Minyak dan Gas Bumi (SKK Migas), terdapat 308 wilayah kerja untuk kegiatan usaha hulu migas di tahun 2012. Untuk cadangan minyak bumi, Indonesia menduduki peringkat ke 27 dari seluruh produsen minyak dunia (BP Statistical Review, 2012). Hingga tahun 2013, Indonesia memiliki cadangan migas sekitar 4 miliar barel (Dharmasaputra, 2013). Penyelenggaraan kegiatan sektor migas di Indonesia, sebagaimana tertera dalam Undang-Undang Nomor 22 Tahun 2001 Tentang Minyak dan Gas Bumi, terbagi dalam dua bagian, yaitu kegiatan hulu migas dan kegiatan hilir migas (Pudyantoro, 2012). Kegiatan hulu migas diawali dengan kegiatan eksplorasi, yaitu mencari cadangan migas, kemudian dilanjutkan dengan kegiatan eksploitasi ketika cadangan migas berhasil ditemukan, yaitu mengangkat minyak dan gas dari dalam perut bumi dan menjualnya. Sedangkan kegiatan hilir migas meliputi kegiatan pengelolaan minyak dan gas bumi, menyimpan, mendistribusikan, dan memperdagangkannya.

Sesuai dengan Undang-Undang Nomor 22 Tahun 2001 Tentang Minyak dan Gas Bumi, sumber daya alam migas dikuasai oleh negara. Untuk itu, pemerintah

tidak memberikan kepemilikan atau kuasa atas sumber daya alam migas yang berada dalam perut bumi kepada kontraktor atau perusahaan minyak yang akan melakukan kegiatan usaha hulu migas. Pemerintah sebagai pemilik sumber daya alam migas akan melakukan kontrak kerja sama dengan kontraktor untuk melakukan kegiatan eksplorasi dan eksploitasi sumber daya alam tersebut untuk kepentingan negara (OpenOil, 2012). Selain itu, pemerintah memberikan kewenangan1 kepada SKK Migas melalui Peraturan Presiden (Perpres) Nomor 9 Tahun 2013, untuk melakukan pengendalian dan pengawasan agar sumber daya alam tersebut dapat memberikan mafaat yang optimal bagi masyarakat. Jadi, para kontraktor akan melapor kepada SKK Migas atas segala kegiatan bisnis hulu migas yang dilakukannya.

Bentuk kerja sama antara pemerintah, dalam hal ini direpresentasikan oleh SKK Migas, dengan kontraktor menggunakan pola Kontrak Kerja Sama Bagi Produksi (Undang-Undang No. 22, 2001). Kontrak Kerja Sama Bagi Produksi ini dapat juga disebut dengan Production Sharing Contract (PSC). Dalam kontrak tersebut, akan diatur proporsi bagi hasil produksi migas untuk pemerintah dan juga untuk Kontraktor Kontrak Kerja Sama (KKKS). Menurut Lubiantara (2012), karakteristik sistem PSC adalah KKKS akan menanggung semua risiko dan biaya eksplorasi, pengembangan, dan produksi. Kemudian, apabila KKKS berhasil menemukan migas yang komersial dan mampu mengangkatknya ke permukaan bumi hingga siap dijual, maka kontraktor akan mendapatkan pengembalian biaya dari hasil produksi (Lubiantara, 2012). Mekanisme pengembalian biaya ini disebut dengan cost recovery.

Segala jenis biaya yang dikembalikan pemerintah kepada KKKS diatur dalam kontrak PSC “Exhibit C” dan dalam Peraturan Pemerintah (PP) Nomor 79

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! !

"!Sesuai dengan UU No. 22 Tahun 2001 Tentang Minyak dan Gas Bumi, Pemerintah membentuk

Badan Pelaksana untuk melakukan pengendalian kegiatan usaha hulu migas. Fungsi pengawasan dan pengendalian kegiatan usaha migas tersebut dilakukan oleh Badan Pelaksana Kegiatan Usaha Hulu Minyak dan Gas Bumi (BPMIGAS) berdasarkan PP No. 42 Tahun 2002. Pada 13 November 2012, Mahkamah Konstitusi (MK) mengeluarkan Amar Putusan Nomor 36/PUU-X/2012 yang berimplikasi pada dialihkannya tugas BPMIGAS kepada Pemerintah cq. Kementrian terkait. Pada akhirnya, dibentuklah Satuan Kerja Khusus Pelaksana Kegiatan Usaha Hulu Minyak dan Gas Bumi (SKK Migas) melalui Perpres No. 9 Tahun 2013 untuk menyelenggarakan pengelolaan kegiatan usaha hulu migas, sampai diterbitkannya undang-undang baru di bidang minyak dan gas bumi.

Tahun 2010 Tentang Biaya Operasi yang Dapat dikembalikan dan Perlakuan Pajak Penghasilan di Bidang Usaha Hulu Minyak dan Gas Bumi. Biaya yang dikembalikan pemerintah, atau yang disebut dengan cost recovery, merupakan salah satu komponen perhitungan bagi hasil produksi dalam kegiatan hulu migas antara pemerintah dengan KKKS. Biaya yang akan digantikan pemerintah ini akan berdampak pada penerimaan bagian pemerintah maupun kontraktor dalam konteks bagi hasil produksi bisnis hulu migas.

Dalam kontrak PSC, tertuang aturan perlakuan akuntansi untuk segala transaksi yang kontraktor lakukan dalam menjalankan kegiatan hulu migas, yang disebut dengan akuntansi PSC. Tujuan akhir dari penggunaan akuntansi PSC adalah laporan pembagian migas untuk masing-masing pihak (Pudyantoro, 2012). KKKS menggunakan akuntansi PSC dalam menyusun laporan status keuangan kuartalan yang khusus ditujukan kepada SKK Migas untuk melaporkan bagi hasil migas bagi masing-masing pihak. Sebagaimana yang tertera dalam PSC “Exhibit C”, akuntansi PSC mengatur bagaimana metode pembebanan dan pengakuan biaya yang dapat diakui sebagai bagian dari cost recovery.

Perusahaan atau kontraktor hulu migas juga melakuan pembukuan atas transaksi yang dilakukannya, untuk menghasilkan laporan keuangan yang informatif bagi para pemangku kepentingannya. Laporan keuangan ini disusun sesuai dengan standar akuntansi yang berlaku. Pernyataan Standar Akuntansi Keuangan (PSAK) merupakan standar akuntansi yang digunakan di Indonesia. Menurut Pudyantoro (2012), “Hal yang unik, dan membedakan bisnis hulu migas dengan bisnis lainnya adalah tipe dan jenis biaya” (p.184).

Metode perlakuan akuntansi untuk biaya menurut PSAK dan akuntansi PSC pun memiliki perbedaan-perbedaan. Hal yang membedakan perlakuan akuntansi untuk biaya antara akuntansi PSC dengan PSAK berpusat pada biaya apa yang akan dikapitalisasi dan biaya apa yang akan langsung dibebankan pada tahun berjalan.

Berdasarkan uraian di atas, dalam melakukan kegiatan magang, penulis tertarik untuk mempelajari lebih lanjut bagaimana perbedaan metode perlakuan akuntansi antara PSC dengan PSAK untuk biaya yang dikembalikan pemerintah

kepada KKKS (cost recovery) dapat mempengaruhi perhitungan bagi hasil produksi.

1.2 Perumusan Masalah

Pemerintah akan menggantikan biaya yang telah dikeluarkan kontraktor dalam melakukan kegiatan eksplorasi dan eksploitasi apabila kontraktor sudah menghasilkan produksi minyak dan gas. Biaya yang digantikan pemerintah ini disebut dengan cost recovery. Perbedaan perlakuan akuntansi antara akuntansi PSC dan PSAK untuk biaya yang termasuk dalam komponen cost recovery akan menentukan besaran cost recovery pada tahun berjalan. Jumlah cost recovery tahun berjalan akan mempengaruhi besaran penerimaan bagian pemerintah dan kontraktor dalam perhitungan bagi hasil produksi. Dengan demikian, beberapa masalah pokok dalam laporan magang ini adalah:

1. Perbedaan perlakuan akuntansi untuk biaya dalam kegiatan hulu migas antara akuntansi PSC di Indonesia dengan PSAK?

2. Berapa jumlah biaya operasional yang dikembalikan oleh pemerintah kepada kontraktor (XXX, Ltd.) pada tahun berjalan apabila perlakuan akuntansinya menggunakan akuntansi PSC dibandingkan dengan menggunakan PSAK?

3. Bagaimana perbedaan perlakuan akuntansi untuk biaya berdampak pada penerimaan bagian pemerintah dan kontraktor (XXX, Ltd.) dalam perhitungan bagi hasil produksi?

Oleh karena itu, dalam laporan magang ini akan dibahas bagaimana perlakuan akuntansi yang berbeda, yaitu sesuai akuntansi PSC dan PSAK, akan mempengaruhi jumlah biaya yang dikembalikan pemerintah sesuai PP Nomor 79 Tahun 2010 serta dampaknya pada penerimaan bagian pemerintah dan kontraktor (XXX, Ltd.) dalam perhitungan bagi hasil produksi.

1.3 Tujuan Pembahasan

1. Mengetahui perbedaan perlakuan akuntansi untuk biaya dalam kegiatan usaha hulu migas yang mengacu pada akuntansi PSC dengan PSAK.

2. Membandingkan besarnya biaya operasional kegiatan hulu migas kontraktor (XXX, Ltd.) yang dapat dikembalikan oleh pemerintah (cost recovery) pada tahun berjalan dengan menggunakan perlakuan akuntansi PSC dan dengan menggunakan PSAK.

3. Menganalisis besarnya penerimaan bagian pemerintah dan kontraktor (XXX, Ltd.) dalam perhitungan bagi hasil produksi setelah biaya operasionalnya diakui dengan perlakuan akuntansi yang berbeda.

!!

1.4 Tempat dan Waktu Pelaksanaan Magang

Pada pelaksanaan program magang ini, penulis melaksanakan kegiatan magang di Satuan Kerja Khusus Pelaksana Kegiatan Usaha Hulu Minyak dan Gas Bumi (SKK Migas) yang bertempatkan di Gedung Wisma Mulia Lantai 33, Jalan Gatot Subroto No. 42, Jakarta, 12710. Program magang dilaksanakan selama tiga bulan, yaitu sejak 22 Juli 2013 hingga 18 Oktober 2013. Penulis ditempatkan pada Dinas Akuntansi Umum - Divisi Akuntansi SKK Migas.

Divisi Akuntansi memiliki fungsi untuk menetapkan kebijakan akuntansi Kontraktor Kontrak Kerja Sama (KKKS), menyelenggarakan akuntansi pendapatan negara, menetapkan nominasi lifting dan entitlement, menyusun analisis, evaluasi dan konsolidasi laporan KKKS, menginventarisasi, memonitor, dan menyusun konsolidasi aset KKKS, dan mengkoordinasikan penyusunan laporan satuan kerja penghitungan penerimaan negara bersama instansi terkait.

Sedangkan Dinas Akuntansi Umum memiliki tugas memutuskan cost recovery outlook, memutuskan akuntansi utang piutang, memutuskan hasil evaluasi Financial Quarterly Report, memutuskan perhitungan dan surat tagihan final over atau under lifting minyak dan gas KKKS, memutuskan laporan keuangan gabungan KKKS, dan memutuskan kebijakan akuntansi KKKS.

!

1.5 Kegiatan Magang

Dalam melaksanakan program magang di SKK Migas, penulis ditempatkan sebagai staf magang pada Dinas Akuntansi Umum. Dinas Akuntansi Umum

menangani tinjauan atas laporan status keuangan kuartalan (Financial Quarterly Report/FQR) yang meliputi 246 Kontraktor Kontrak Kerja Sama (KKKS) yang berada dalam tahap eksplorasi dan 85 KKKS yang telah berproduksi.

Selama kegiatan magang berjalan, penulis berada di bawah bimbingan Kepala Dinas Akuntansi Umum. Penulis ditugaskan untuk melakukan kegiatan sebagai berikut:

1. Membantu melakukan rekonsiliasi data KKKS dengan data SKK Migas yang termasuk dalam komponen Laporan Keuangan Kuartalan (Financial Quarterly Report), yang terdiri dari lifting, cost recovery dan perhitungan bagi hasil.

Financial Quarterly Report (FQR) merupakan laporan yang menyajikan ringkasan kinerja keuangan dan operasi KKKS untuk kurun waktu tiga bulan, yang bertujuan untuk melaporkan realisasi anggaran yang telah disetujui SKK Migas dalam pelaksanaan kegiatan usaha hulu migas (SKK Migas, n.d.). FQR disiapkan oleh KKKS, sehingga laporan yang disajikan harus sesuai dengan data-data yang telah didokumentasikan dan disetujui oleh SKK Migas. Untuk itulah diperlukan rekonsiliasi data KKKS dengan data SKK Migas yang disajikan dalam FQR.

Dalam melakukan rekonsiliasi data yang disajikan dalam FQR, penulis ditugaskan untuk:

(a) Memastikan bahwa nilai minyak dan gas bumi di titik penjualan (lifting) yang dilaporkan KKKS dalam FQR sesuai dengan data A01-A04 (Laporan Pengiriman Minyak dan Gas Bumi) SKK Migas.

(b) Memastikan bahwa nilai produksi minyak dan gas bumi yang dilaporkan KKKS dalam FQR sesuai dengan data Sistem Informasi Operasi (SIO) SKK Migas yang berisi data produksi dan ending inventory minyak dan gas bumi.

(c) Memastikan bahwa nilai Domestic Market Obligation (DMO) adjustment yang dilaporkan pada FQR sesuai dengan yang ditagihkan oleh KKKS dalam data A05 (Laporan DMO).

(d) Memastikan bahwa realisasi biaya proyek yang dilaporkan dalam FQR tidak melebihi persetujuan yang dikeluarkan oleh SKK Migas.

(e) Memastikan bahwa format data-data keuangan yang dilaporkan dalam FQR telah sesuai dengan prosedur dan ketentuan yang berlaku dalam Financial Budget and Reporting Procedures Manual of Production Sharing Contract.

2. Membantu melakukan analisis varians biaya operasi terhadap persetujuan anggaran dalam Financial Quarterly Report.

Dalam hal ini penulis ditugaskan untuk meninjau apakah nilai realisasi komponen biaya operasi dalam FQR telah sesuai dengan anggaran dalam Work Planning and Budgeting (WP&B) yang telah disetujui oleh SKK Migas. Ketika realisasi biaya tidak sesuai dengan anggaran, maka SKK Migas akan meminta konfirmasi dan penjelasan KKKS mengenai ketidaksesuaian tersebut.

3. Membantu menyiapkan draft Cost Recovery Outlook.

Cost Recovery Outlook merupakan laporan prediksi biaya operasi KKKS yang akan terealisasi dalam suatu kuartal pada tahun berjalan. Dalam hal ini, penulis ditugaskan untuk membantu membuat rekapitulasi Cost Recovery Outlook seluruh KKKS dan memeriksa apakah format penyajian dan perhitungannya sesuai dengan apa yang telah ditentukan SKK Migas.

4. Membantu menghitung final entitlement dalam rangka menyiapkan tagihan over/under lifting yang diperhitungkan pada akhir tahun berjalan.

Entitlement merupakan hak SKK Migas (pemerintah) dan kontraktor atas produksi minyak dan gas yang terjual (lifting). Untuk menghitung final entitlement, yang penulis lakukan adalah menghitung besaran First Tranche Petroleum (FTP) dan equity share bagian kontraktor berdasarkan realisasi lifting tahun berjalan dan verifikasi cost recovery yang dibebankan oleh kontraktor pada tahun berjalan. Kemudian, penulis juga menghitung Domestic Market Obligation (DMO) sebagai pengurang final entitlement bagian kontraktor untuk tahun berjalan.

Hasil perhitungan final entitlement akan dibandingkan dengan lifting aktual bagian kontraktor untuk menentukan besaran over/under lifting pada tahun berjalan.

!

1.6 Metode Penulisan

Metode penulisan yang digunakan dalam menyusun laporan magang ini adalah (1) studi literatur yang berhubungan dengan kegiatan usaha hulu migas, Production Sharing Contract, jenis biaya dalam kegiatan usaha hulu migas, perlakukan akuntansi dalam kegiatan usaha hulu migas, dan perhitungan bagi hasil produksi, (2) mengumpulkan dan mengkaji data sekunder yang mendukung analisis perlakuan akuntansi untuk biaya dan perhitungan bagi hasil produksi dalam kegiatan usaha hulu migas, (3) wawancara sebagai pendukung analisis. !

1.7 Sistematika Penulisan

Untuk mempermudah pembaca memahami pembahasan laporan magang ini, maka sistematika penulisan laporan magang ini disusun dalam lima bab yang mengandung urut-urutan dan penjelasan mengenai bab-bab tersebut, yaitu:

Bab 1 Pendahuluan

Bab ini menguraikan mengenai latar belakang masalah, perumusan masalah, tujuan penulisan, waktu dan tempat pelaksanaan magang, kegiatan magang, metode penulisan, dan sistematika penulisan laporan magang.

Bab 2 Landasan Teori

Merupakan bab yang memuat landasan teori yang mendasari dan menunjang masalah, yang meliputi konsep kegiatan bisnis hulu migas, konsep Production Sharing Contract, konsep mengenai biaya dalam kegiatan hulu migas dan perlakuan akuntansinya, dan konsep perhitungan bagi hasil migas antara kontraktor dengan pemerintah dalam industri hulu migas.

Bab 3 Gambaran Umum Insititusi

Bab ini membahas gambaran umum institusi di mana penulis melakukan kegiatan magang, serta gambaran umum salah satu kontraktor yang menjadi mitra institusi tersebut. Penulis akan menguraikan deskripsi institusi, susunan organisasi, serta kegiatan usaha yang dilakukan oleh institusi tersebut.

Bab 4 Pembahasan

Bab ini membahas hasil pelaksanaan kegiatan magang. Dalam bab ini, penulis akan mengungkapkan jenis biaya dalam kegiatan hulu migas yang dikeluarkan salah satu kontraktor yang menjadi mitra SKK Migas, membandingkan penerapan akuntansi PSC dan PSAK dalam menentukan jumlah biaya yang dapat dikembalikan pemerintah kepada kontraktor pada tahun berjalan dengan menggunakan perlakuan akuntansi yang berbeda, serta membandingkan bagaimana hasil perhitungan bagi hasil produksi dengan menerapkan kedua standar tersebut.

Bab 5 Kesimpulan dan Saran

Merupakan bab yang memuat kesimpulan atas pembahasan yang didapat dari hasil pelaksanaan kegiatan magang, dan saran yang ditujukan kepada pemerintah untuk pelaksanaan kegiatan hulu migas di Indonesia, yang dalam hal ini direpresentasikan oleh SKK Migas.

10 BAB 2

LANDASAN TEORI

2.1 Kegiatan Usaha Hulu Minyak dan Gas Bumi

Aktivitas dalam sektor hulu migas diatur dalam UU No. 22 tahun 2001 tentang Minyak dan Gas Bumi. Peraturan pelaksanaannya tertuang, di antaranya, dalam Peraturan Pemerintah (PP) No. 35 Tahun 2004 tentang Kegiatan Usaha Hulu Minyak dan Gas Bumi, beserta amandemennya yaitu PP No. 34 Tahun 2005 dan PP No. 55 Tahun 2009 (PricewaterhouseCoopers, 2012).

Bab III Pasal 4 UU No. 22 Tahun 2001 menyebutkan bahwa:

1) Minyak dan Gas Bumi sebagai sumber daya alam strategis takterbarukan yang terkandung di dalam Wilayah Hukum Pertambangan Indonesia merupakan kekayaan nasional yang dikuasai oleh negara.

2) Penguasaan oleh negara sebagaimana dimaksud dalam ayat (1) diselenggarakan oleh Pemerintah sebagai pemegang Kuasa Pertambangan.

3) Pemerintah sebagai pemegang Kuasa Pertambangan membentuk Badan Pelaksana sebagaimana dimaksud dalam Pasal 1 angka 23, yaitu suatu badan yang dibentuk untuk melakukan pengendalian Kegiatan Usaha Hulu di Bidang Minyak dan Gas Bumi.

Dari penjelasan dalam Undang-Undang tersebut, dapat diketahui bahwa penguasaan sumber daya migas oleh negara yang penyelenggaraannya dilakukan pemerintah dalam dua kegiatan, yaitu pembinaan dan pengawasan (Pudyantoro, 2012). Sesuai dengan PP No. 35 Tahun 2004, pembinaan dilakukan oleh Kementerian Energi dan Sumber Daya Mineral (ESDM) cq. Dirjen Migas, sementara pengawasan dan pengendalian dilakukan oleh Badan Pelaksana Kegiatan Usaha Hulu Minyak dan Gas Bumi (BPMIGAS). Aktivitas dari BPMIGAS, yang sebelumnya diatur dalam PP No. 42 Tahun 2002 Tentang Badan Pelaksana Kegiatan Usaha Hulu Minyak dan Gas Bumi, telah dialihkan ke Satuan Kerja Khusus Pelaksana Kegiatan Usaha Hulu Minyak dan Gas Bumi (SKK

Migas) melalui Peraturan Presiden (Perpres) No. 9 Tahun 2013 Tentang Penyelenggaraan Pengelolaan Kegiatan Usaha Hulu Minyak dan Gas Bumi.

Dalam UU No. 22 Tahun 2001 pasal 6 ditetapkan bahwa kegiatan hulu migas dikendalikan melalui kontrak kerjasama anatara Badan Usaha atau Bentuk Usaha Tetap dan Badan Pelaksana. Sesuai dengan Perpres No. 9 Tahun 2013 pasal 2, SKK Migas merupakan Badan Pelaksana yang melaksanakan penyelenggaraan pengelolaan kegiatan hulu migas. SKK Migas bertugas untuk mengawasi agar Kontraktor Kontrak Kerjasama (KKKS) melaksanakan pekerjaan sesuai dengan ketentuan yang berlaku dan operasional KKKS dilaksanakan sesuai dengan kontrak kerjasama. Pekerjaan dan tugas pengawasan yang dilakukan oleh SKK Migas dan Kementerian ESDM datur dengan lebih spesifik dalam PP No. 35 Tahun 2004 dan ketentuan turunannya.

Kementerian ESDM berwenang untuk mengeluarkan aturan turunan dan aturan pelaksanaan yang dimaksudkan untuk memperinci Undang-Undang lebih lanjut sehingga dapat dilaksanakan secara konsisten sesuai maksud dan tujuan dari aturan tersebut. Sedangkan dalam melakukan pengendalian dan pengawasan kegiatan hulu migas, Kepala SKK Migas dapat mengeluarkan Keputusan SKK Migas, Peraturan Tata Kerja, atau surat edaran. Selain itu, SKK Migas juga diperkenankan untuk mengeluarkan aturan yang mengatur tata kelola KKKS dalam rangka pelaksanaan kontrak.

Sebelum membahas lebih dalam mengenai kegiatan usaha hulu migas, akan dibahas terlebih dahulu mengenai definisi dan pengertian yang berhubungan dengan minyak dan gas bumi serta kegiatan hulu migas.

2.1.1 Definisi Minyak dan Gas Bumi

Definisi minyak bumi dalam Pasal 1 Undang-Undang (UU) No. 22 Tahun 2001 tentang Minyak dan Gas Bumi adalah:

Minyak Bumi adalah hasil proses alami berupa hidrokarbon yang dalam kondisi tekanan dan temperatur atmosfer berupa fasa cair atau padat, termasuk aspal, lilin mineral atau ozokerit, dan bitumen yang diperoleh dari proses penambangan, tetapi tidak termasuk batubara atau endapan

hidrokarbon lain yang berbentuk padat yang diperoleh dari kegiatan yang tidak berkaitan dengan kegiatan usaha Minyak dan Gas Bumi.

Menurut Energy Information Administration United States Department of Energy, minyak mentah merupakan campuran hidrokarbon yang terdapat dalam fasa cair pada reservoir bawah tanah alami dan tetap cair pada tekanan atmosfer setelah melewati fasilitas pemisah di permukaan. Sanusi (2004) menyebutkan, “Minyak bumi ialah senyawa hidrokarbon yang terbentuk di alam berupa fase cair dalam reservoir dan tetap cair pada tekanan atmosfer sesudah melalui proses pemisahan di permukaan” (p. 55).

Sementara itu, definisi gas bumi dalam Pasal 1 UU No. 22 Tahun 2001 adalah:

Gas Bumi adalah hasil proses alami berupa hidrokarbon yang dalam kondisi tekanan dan temperatur atmosfer berupa fasa gas yang diperoleh dari pro ses penambangan Minyak dan Gas Bumi.

Sanusi (2004) menyebutkan, “Gas bumi ialah semua jenis hidrokarbon yang komponen terpentingnya yakni metana, etana, propan, butan, pentane, dan heksana” (p. 57). Jenis-jenis dari gas bumi meliputi associated gas, yakni yang terdapat bersama-sama dengan minyak di dalam reservoir tidak mengandung minyak dalam jumlah yang berarti, dan non associated gas, yang merupakan gas bumi di dalam reservoir tidak mengandung minyak dalam jumlah yang berarti (Sanusi, 2004).

Minyak dan gas bumi (migas) merupakan sumber daya alam yang terdiri dari rangkaian karbon dan hidrogen (hidrokarbon) yang terbentuk dari kompresi bahan organik selama jutaan tahun (OpenOil, 2012). Menurut Ikatan Ahli Geologi Indonesia (1980) dalam Sanusi (2004), sumber daya hidrokarbon merupakan Undiscovered reserves yang diharapkan dapat diperoleh dari suatu cekungan atau sub cekungan dengan menggunakan analogi data geologi, faktor-faktor teknik reservoir, terutama batuan induk, batuan waduk, dan the role of traps dari cekungan atau sub cekungan terdekat yang telah terbukti ditemukan hidrokarbon.

Menurut Sanusi (2004), yang disebut dengan cadangan migas adalah jumlah minyak dan gas bumi yang terdapat di dalam suatu reservoir berupa

batuan yang dapat diklasifikasikan sebagai cadangan terbukti (proven reserve) dan cadangan potensial (potential reserve).

Jadi, dari pendapat-pendapat tersebut, dapat disimpulkan bahwa sumber daya alam minyak dan gas bumi merupakan sumber daya alam berupa hidrokarbon yang tertampung dalam reservoir berbentuk batuan yang terletak di bawah permukaan bumi. Sehingga, untuk mendeteksi keberadaannya dan mengangkatnya ke atas permukaan bumi diperlukan teknologi dan keahlian khusus.

2.1.2 Pengertian Kegiatan Hulu Migas

Dalam Undang-Undang Nomor 22 Tahun 2001 tentang Minyak dan Gas Bumi disebutkan bahwa penyelenggaraan kegiatan sektor migas dibagi dalam dua bagian, yaitu kegiatan hulu migas (upstream) dan kegiatan hilir migas (downstream). Jika bisnis hilir migas berintikan degan kegiatan pengelolaan minyak mentah dan gas bumi, serta menyimpan, mendistribusikan, dan memperdagangkannya (Pudyantoro, 2012), maka bisnis hulu migas merupakan tahapan sebelum bisnis hilir migas dilakukan.

Bisnis hulu migas memiliki dua kegiatan utama, yaitu melakukan eksplorasi (exploration) yang bertujuan untuk menemukan cadangan migas, dan kegiatan ekploitasi (exploitation, atau yang sering disebut production), yaitu kegiatan untuk menggali dan mengangkat minyak mentah dan gas bumi dari dalam perut bumi dan kemudian diporses menghasilkan minyak mentah dan gas bumi yang siap dijual (Pudyantoro, 2012).

Menurut Lubiantara (2012), beberapa faktor yang membuat kegiatan hulu migas berbeda dari kegiatan dalam industri lainnya meliputi:

A) Lamanya waktu antara saat terjadinya pengeluaran dengan pendapatan, B) Keputusan yang dibuat berdasarkan risiko dan ketidakpastian yang tinggi dan

menggunakan teknologi canggih,

C) Sektor ini memerlukan investasi biaya kapital yang relatif besar,

D) Dibalik risiko yang tinggi, industri migas juga menjanjikan keuntungan yang sangat besar.

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 29 tentang Akuntansi Minyak dan Gas Bumi (1994)2, yang membuat kegiatan industri migas berbeda dengan industri lainnya adalah karena kegiatan pencarian minyak dan gas bumi merupakan kegiatan untung-untungan (gambling). Hal ini disebabkan karena meskipun telah dipersiapkan secara cermat dengan biaya yang besar, tidak ada jaminan bahwa kegiatan tersebut akan berakhir dengan penemuan cadangan minyak.

Karena faktor-faktor tersebutlah banyak negara, khususnya negara berkembang, memerlukan investor asing untuk berpartisipasi dalam kegiatan bisnis hulu migas (Lubiantara, 2012). Bisnis ini juga bergantung pada jasa dari perusahaan kontraktor yang memberikan layanan teknis khusus untuk industri migas, mulai dari survei geofisika, pengeboran dan penyemenan, hingga jasa lainnya yang dapat mendukung operasi (eTech International, n.d.).

Pada intinya kegiatan ini mencakup kegiatan eksplorasi (pencarian) dan eksploitasi (produksi) minyak dan gas bumi. Ketika ditemukan cadangan migas pada saat proses eksplorasi, maka tahapan berikutnya adalah pengembangan cadangan tersebut, serta ekstraksi lebih lanjut, atau yang disebut dengan produksi (PricewaterhouseCoopers, 2012). Berhubung kegiatan hulu migas adalah kegiatan yang membutuhkan teknologi tinggi, padat modal dan berrisiko tinggi, maka diperlukan pengelolaan yang profesional (Ikatan Akuntan Indonesia, 1994). 2.1.3 Proses Bisnis Hulu Migas

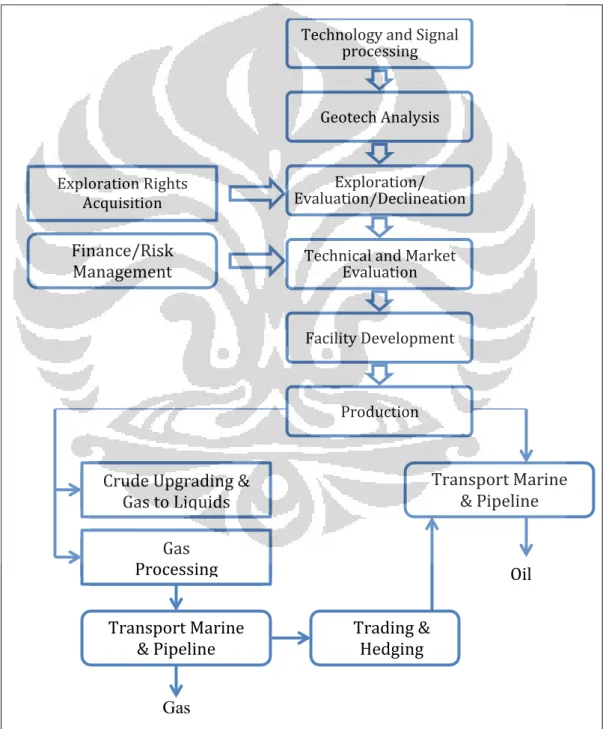

Proses bisnis hulu migas berintikan pada penawaran wilayah kerja kepada para investor (atau disebut juga dengan kontraktor) yang memiliki kemampuan modal dan teknologi untuk mengelola lahan penambangan yang berpotensi memiliki cadangan migas. Pudyantoro (2012) membuat skema proses bisnis hulu migas seperti yang ditunjukkan pada Gambar 2.1.

Sebelum mengeksekusi dan membeli interest penambangan migas pada lahan potensial yang telah ditawarkan, maka investor terlebih dahulu melakukan !!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

!

%!PSAK No. 29 tentang Akuntansi Minyak dan Gas Bumi telah dicabut pada tahun 2011. Namun,

definisi dan pengertian mengenai kegiatan usaha migas yang tertera dalam PSAK tersebut masih relevan.!

!

singnaling process, yaitu persiapan dan evaluasi terhadap teknologi dan kemungkinan proses yang paling memungkinkan yang dapat dijangkau oleh perusahaan. Kemudian, investor akan melakukan evaluasi geologi terhadap potensi lahan yang akan dibeli (geotech analysis) untuk menentukan apakah lahan tersebut layak untuk dikembangkan. Jika lahan layak untuk dikembangkan, maka investor akan melakukan akuisisi lahan tersebut untuk memperoleh interest dan kemudian melakukan penambangan.

!

Gas

Gambar 2.1 Proses bisnis hulu migas Sumber: Pudyantoro (2012), telah diolah kembali.

"#$%&'(')*!+&,!-.)&+(! /0'$#11.&)! 2#'3#$%!4&+(*1.1! 56/('0+3.'&7 58+(9+3.'&7:#$(.&#+3.'&! "#$%&.$+(!+&,!;+0<#3! 58+(9+3.'&! =+$.(.3*!:#8#('/>#&3! ?0',9$3.'&! 56/('0+3.'&!@.)%31! 4$A9.1.3.'&! =.&+&$#[email protected]<! ;+&+)#>#&3! B09,#!C/)0+,.&)!D! 2+1!3'!E.A9.,1! 2+1!! ?0'$#11.&)! "0+&1/'03!;+0.&#!

D!?./#(.&#! "0+,.&)!D!F#,).&)!

"0+&1/'03!;+0.&#! D!?./#(.&#!

!

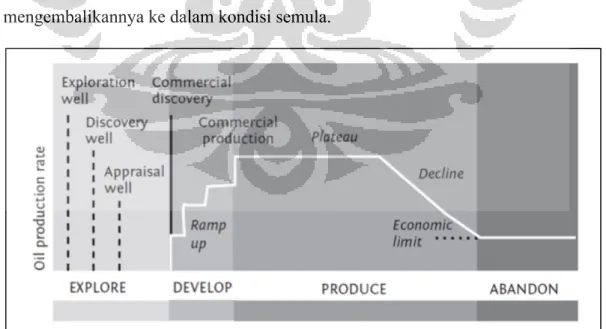

Setelah mendapatkan interest untuk melakukan penambangan, maka rencana pencarian (eksplorasi) akan ditetapkan dengan membuat program kerja eksplorasi. Apabila hasil evaluasi eksplorasi menunjukkan ditemukannya cadangan, maka dileanasi akan dilakukan untuk mengetahui batas-batas keberadaan cadangan tersebut. Tahapan berikutnya adalah melakukan evaluasi teknis pengembangan dan evaluasi komersial untuk menentukan apakah investor akan melanjutkan kegiatan penambangan migas atau tidak. Keputusannya dipengaruhi oleh perhitungan keekonomian, finansial, dan risiko. Ketika secara perhitungan teknik dan ekonomi (teknoekonomi) menunjukkan proyek tersebut layak untuk dikerjakan, maka investor akan mematangkan skenario pengembangan lapangan.

Pada tahapan pengembangan, investor umumnya mengembangkan rencana pengembangan dengan berbagai opsi. Ketika skenario pengembangan yang paling menguntungkan dipilih, maka implementasi pengembangan tersebut dilaksanakan dan pembangunan fasilitas produksi sudah bisa dimulai. Pada tahapan produksi, minyak bumi dan gas akan diangkat ke permukaan bumi. Produksi akan berhenti ketika cadangan migas telah habis atau mencapai titik batasan ekonomisnya. Di saat itulah, perusahaan minyak harus meninggalkan lahan penambangan dan mengembalikannya ke dalam kondisi semula.

! Gambar 2.2 Tahapan dalam kegiatan hulu migas

Berdasarkan uraian di atas, dapat diketahui bahwa terdapat beberapa tahapan dalam kegiatan usaha hulu migas. Tahapan tersebut meliputi kegiatan eksplorasi, pengembangan, produksi, serta peninggalan dan pemulihan (lihat Gambar 2.2). Tahapan eksplorasi adalah tahapan di mana kontraktor berusaha untuk menemukan cadangan migas, kemudian jika berhasil menemukan cadangan, maka akan dilakukan pengembangan fasilitas untuk mengangkat cadangan migas tersebut, yakni disebut dengan tahap pengembangan. Selanjutnya, produksi migas akan berjalan ketika cadangan migas berhasil diangkat ke permukaan bumi. Terakhir, ketika cadangan migas telah habis dieksploitasi dan mencapai titik batasan ekonomisnya, maka kontraktor harus meninggalkan lahan tersebut. Tahapan kegiatan migas akan dijelaskan lebih mendalam dalam subbab berikut ini. 2.1.3.1 Kegiatan Eksplorasi

Menurut UU Nomor 22 Tahun 2001 tentang Minyak dan Gas Bumi, yang dimaksud dengan eksplorasi adalah “kegiatan yang bertujuan memperoleh informasi mengenai kondisi geologi untuk menemukan dan memperoleh perkiraan cadangan Minyak dan Gas Bumi di Wilayah Kerja yang ditentukan” (Pasal 1). Sehingga dapat diketahui bahwa kegiatan eksplorasi adalah kegiatan yang bertujuan untuk menemukan cadangan migas.

Sementara itu, PSAK 29 Tentang Akuntansi Minyak dan Gas Bumi (1994) mendefinisikan kegiatan eksplorasi sebagai berikut:

Kegiatan eksplorasi (exploration) atau pencarian adalah setiap usaha dalam rangka mencari dan menemukan cadangan minyak dan gas bumi di daerah-daerah yang belum terbukti mengandung minyak dan gas bumi, yang antara lain meliputi kegiatan-kegiatan sebagai berikut:

(a) Mengusahakan ijin untuk memulai kegiatan eksplorasi di daerah tertentu.

(b) Melakukan berbagai kegiatan penyelidikan geologis dan geofisik di lapangan.

(d) Melakukan pengeboran sumur, termasuk sumur uji stratigrafi, di daerah yang belum terbukti mengandung cadangan.

(e) Memperoleh dan membangun aktiva tetap yang berhubungan dengan kegiatan di atas.

(f) Menggunakan jasa yang diperlukan sehubungan dengan kegiatan di atas. Sumber daya alam migas jarang sekali ditemukan pada permukaan bumi, maka digunakanlah peralatan dan data ilmiah dalam menemukan cadangan migas dalam perut bumi (OpenOil, 2012). Untuk itu, dilakukanlah survei atau penyelidikan geologi dan geofisika yang dimaksudkan untuk mencari adanya potensi hidrokarbon di suatu cekungan sedimen (Sanusi, 2004). Survei ini dilakukan dengan metode seismik.

Seismik merupakan titik awal dari kegiatan eksplorasi. Esensi dari penyelidikan seismik adalah penggunaan gelombang suara yang ditembakkan ke dalam bumi untuk “melihat” apa yang ada di bawah tanah (OpenOil, 2012). Kegiatan ini dilakukan untuk mendukung atau membuktikan bahwa pada suatu area menunjukkan tanda-tanda yang mengindikasikan cadangan migas (Pudyantoro, 2012).

Terdapat dua jenis seismik, yang meliputi:

A) Seismik dua dimensi (2D). Penyelidikan seismik 2D dilakukan dengan mencatat pantulan gtaran dari dala tanah pada kedalaman tertentu (Pudyantoro, 2012). Menurut Sanusi (2004), penyelidikan ini dilakukan untuk daerah yang lebih luas atau regional sebagai penyelidikan awal untuk mengetahui struktur lokasi tersebut.

B) Seismik tiga dimensi (3D). Penyelidikan ini dilakukan untuk daerah yang lebih sempit atau penyelidika detail sebagai penyelidikan untuk penentuan lokasi pengeboran (Sanusi, 2004). Penyelidikan dengan seismik 3D menghasilkan gambar yang lebih baik dan lebih informatif yang akan mempermudah menginterpretasikan hasil seismik.

Ketika seismik menghasilkan hasil yang menjanjikan, maka tahapan dalam kegiatan eksplorasi berikutnya adalah pengeboran sumur eksplorasi (OpenOil,

2012). Yang dimaksud dengan pengeboran eksplorasi adalah pengeboran yang membuktikan ada tidaknya kandungan migas serta batas penyebaran pada suatu area (Sanusi, 2004).

Pengeboran sumur eksplorasi akan menghasilkan dua kemungkinan, yaitu terbukti adanya atau tidak adanya cadangan migas (Pudyantoro, 2012). Ketika ditemukan hidrokarbon saat melakukan pengeboran, maka kegiatan eksplorasi membuktikan bahwa area yang disurvei mengandung cadangan migas. Sebaliknya, ketika tidak ditemukan cadangan hidrokarbon saat dilakukan pengeboran, maka kegiatan eksplorasi serta lanjutannya akan ditutup, atau melakukan kegiatan eksplorasi di area yang lainnya.

Saat penemuan hidrokarbon tercapai, maka akan diteliti lebih lanjut apakah penemuan tersebut cukup ekonomis untuk diangkat ke atas permukaan. Untuk itu, diperlukan penelitian geologi lebih dalam lagi agar dapat diketahui komposisi kimia dari endapan hidrokarbon, kuantitas dari cadangan migas pada area tersebut, dan bagaimana cara mengeluarkan cadangan hidrokaron tersebut dari dalam tanah (OpenOil, 2012). Tujuannya adalah untuk menentukan infrastruktur yang diperlukan untuk memproduksi atau mengangkat cadangan migas dan untuk menilai keekonomian cadangan migas yang akan diangkat.

2.1.3.2 Kegiatan Pengembangan

Ketika pada kegiatan eksplorasi telah ditemukan cadangan migas dan telah dinilai volume serta keekonomiannya, maka tahapan berikutnya adalah pengembangan infrastruktur untuk melakukan proses ekstraksi migas (OpenOil 2012). Definisi dari kegiatan pengembangan menurut PSAK 29 Tentang Akuntansi Minyak dan Gas Bumi (1994) adalah:

Pengembangan merupakan setiap kegiatan yang dilakukan dalam rangka mengembangkan cadangan terbukti minyak dan gas bumi sampai siap berproduksi. Pengembangan cadangan meliputi kegiatan-kegiatan sebagai berikut:

(b) Penambangan, pengaliran, pengumpulan dan penyimpanan minyak dan gas bumi.

(c) Penyediaan sistem pengurasan yang telah diperbaiki.

Pudyantoro (2012) menyebutkan bahwa “kegiatan pengembangan mencangkup dua kegiatan utama, yaitu melakukan infill drilling (development drilling atau sumur pengembangan) dan pembangunan fasilitas produksi” (p. 101). Pengeboran pengembangan dilakukan dengan tujuan melengkapi pola produksi yang diinginkan di daerah tersebut (Sanusi, 2004)

Menurut Pudyantoro (2012), “masa pengembangan umumnya membutuhkan dana yang cukup besar” (p.100). Ia menjelaskan bahwa hal ini dikarenakan pada masa tersebut perusahaan harus menyiapkan lahan, membangun fasilitas produksi, dan juga membangun kamp bagi para pekerja. Menurut OpenOil (2012), tahapan ini memerlukan dana paling banyak (capital intensive) dibandingkan dengan kegiatan lainnya dalam kegiatan bisnis hulu migas.

Tahapan pengembangan dapat berlangsung selama bertahun-tahun dalam membangun fasilitas yang tepat untuk dapat mengekstrak migas, untuk itulah mengapa dibutuhkan dana yang besar dalam tahapan ini (OpenOil, 2012). Menurut OpenOil (2012), ketika sebagian besar dari tahapan pengembangan telah diselesaikan, diuji, dan disempurnakan, maka akan terjadilah proses produksi migas yang komersial.

2.1.3.3 Kegiatan Eksploitasi

Definisi kegiatan Eksplorasi dalam Pasal 1 UU Nomor 22 Tahun 2001 Tentang Minyak dan Gas Bumi adalah:

Eksploitasi adalah rangkaian kegiatan yang bertujuan untuk menghasilkan Minyak dan Gas Bumi dari Wilayah Kerja yang ditentukan, yang terdiri atas pengeboran dan penyelesaian sumur, pembangunan sarana pengangkutan, penyimpanan, dan pengolahan untuk pemisahan dan pemurnian Minyak dan Gas Bumi di lapangan serta kegiatan lain yang mendukungnya.

Kegiatan eksploitasi dapat juga disebut dengan kegiatan produksi. Definisi kegiatan produksi dalam PSAK 29 tentang Akuntansi Minyak dan Gas Bumi (1994) adalah:

Produksi adalah semua kegiatan dalam rangka pengangkatan minyak dan gas bumi ke permukaan bumi dari cadangan terbukti serta pengangkutannya ke stasiun pengumpul yang antara lain meliputi kegiatan sebagai berikut:

(a) Pengangkatan minyak dan gas bumi ke permukaan bumi.

(b) Proses pemisahan antara minyak, gas bumi dan endapan dasar & air (Basic Sediment & Water = BS&W).

(c) Pengangkutan minyak dan gas dari permukaan bumi ke stasiun pengumpul atau pusat pengumpul produksi dan selanjutnya ke lokasi distribusi.

(d) Pengumpulan minyak mentah di tangki penimbun.

Proses produksi pada industri hulu migas berjalan saat minyak bumi dan/ atau gas terangkat ke atas permukaan bumi. Ketika minyak mentah terangkat ke atas permukaan, maka minyak mentah (crude oil) dengan material dan mineral lain yang tidak dibutuhkan akan dipisahkan, sehingga minyak murni dapat dikumpulkan pada suatu wadah dan kemudian dijual ketika jumlahnya memenuhi (Pudyantoro, 2012). Proses yang mirip juga dilakukan pada gas yang diproduksi. 2.1.3.4 Peninggalan dan Pemulihan

Ketika kegiatan produksi telah dilakukan, dan kontraktor mengakhiri operasional kegiatan hulu migasnya, maka sumur migas akan ditutup dan kontraktor bertanggung jawab untuk mengembalikan keadaan lingkungan kembali seperti semula (OpenOil, 2012). Di Indonesia, kontraktor yang menandatangani Kontrak Kerja Sama Production Sharing Contract (PSC) setelah tahun 1995 diharuskan untuk menyiapkan biaya pengosongan, pembersihan, dan pemulihan area setelah pekerjaan migas selesai (PricewaterhouseCoopers, 2012). Sesuai dengan ketentuan yang tertera dalam PSC setelah tahun 1995, kontraktor diwajibkan memasukkan dalam rencana pengembangan lapangan mengenai

program penanganan pasca operasi dan pemulihan lingkungan yang diperlukan setelah pengembalian bagian apapun dari Wilayah Kerja atau peninggalan lokasi apapun.

Berdasarkan PSC tersebut, perkiraan jumlah dana yang diperlukan untuk program penanganan pasca operasi dan pemulihan lokasi akan disebut sebagai Abandonment and Restoration Fund (ARF). ARF merupakan akumulasi dana yang disiapkan untuk pelaksanaan kegiatan pasca operasi dan pemulihan lokasi, yang dianggap sebagai biaya operasi sesuai prosedur akuntansi dalam Production Sharing Contract “Exhibit C”.

2.1.4 Organisasi yang Berperan dalam Kegiatan Usaha Hulu Minyak dan Gas Bumi

Di Indonesia, terdapat beberapa organisasi yang berperan dalam kegiatan usaha hulu migas, di antaranya adalah Kementerian Energi dan Sumber Daya Mineral, SKK Migas, Kontraktor Kontrak Kerja Sama, Kementerian Keuangan, Dewan Perwakilan Rakyat dan Pemerintah Daerah, dan asosiasi-asosiasi dalam industri migas. Masing-masing organisasi tersebut memiliki peran dan fungsinya masing-masing dalam kegiatan usaha hulu migas di Indonesia.

2.1.4.1 Kementerian Energi dan Sumber Daya Mineral

Dalam industri migas, Kementerian Energi dan Sumber Daya Mineral (ESDM) bertugas untuk menciptakan dan menerapkan kebijakan energi Indonesia, memastikan bahwa kegiatan usaha terkait sesuai dengan hukum dan peraturan, dan melakukan pemberian kontrak. Kementerian ESDM berwenang untuk mengeluarkan aturan turunan dan aturan pelaksanaan yang dimaksudkan untuk memperinci Undang-Undang lebih lanjut sehingga dapat dilaksanakan secara konsisten sesuai maksud dan tujuan dari aturan tersebut.

Sesuai dengan PP No. 35 Tahun 2004 tentang Kegiatan Usaha Hulu Minyak dan Gas Bumi, Kementerian ESDM bertugas untuk merencanakan, menyiapkan, dan menawarkan wilayah kerja kepada perusahaan yang akan berperan sebagai kontraktor hulu migas. Menteri ESDM akan menetapkan perusahaan yang akan diberikan wewenang untuk melakukan kegiatan hulu migas migas pada wilayah kerja tersebut, dengan berkoordinasi dengan Badan Pelaksana, yakni SKK Migas.

Tanggung jawab atas pengaturan kegiatan usaha hulu minyak dan gas bumi dilakukan oleh Kementerian ESDM melalui Direktorat Jenderal Minyak dan Gas Bumi. Direktorat Jenderal Minyak dan Gas Bumi memiliki beberapa tanggung jawab, antara lain adalah menentukan perhitungan lifting dan pembagian antara pemerintah daerah dan pusat, melakukan penawaran eksplorasi baru dan blok produksi, dan menyiapkan kebijakan pada industri migas.

2.1.4.2 SKK Migas

Fungsi SKK Migas adalah melakukan pengawasan atas kegiatan usaha Hulu yang mencakup eksplorasi dan eskploitasi agar pengambilan sumber daya alam migas milik Negara dapat memberikan manfaat dan penerimaan yang maksimal bagi Negara untuk kemakmuran rakyat. Fungsi pengawasan ini dilakukan oleh SKK Migas dengan melaksanakan pengendalian dan pengawasan atas ketentuan-ketentuan Kontrak Kerja Sama yang dilakukan oleh Badan Usaha atau Bentuk Usaha Tetap. Penjelasan mengenai SKK Migas akan dibahas secara dalam pada BAB 3.

2.1.4.3 Kontraktor Kontrak Kerja Sama (KKKS)

Dalam PP No. 79 Tahun 2010, Kontraktor didefinisikan sebagai badan usaha atau bentuk usaha tetap yang ditetapkan untuk melakukan eksplorasi dan eksploitasi pada suatu wilayah kerja berdasarkan kontrak kerja sama dengan Badan Pelaksana. Sesuai dengan UU No. 22 Tahun 2001, kegiatan usaha hulu migas dilaksanakan dan dikendalikan melalui kontrak kerja sama. Untuk itulah, segala aktivitas bisnis hulu migas yang dilakukan oleh kontraktor yang beroperasi di Indonesia harus sesuai dengan kontrak kerja sama atau Production Sharing Contract (PSC) dengan Badan Pelaksana, yaitu SKK Migas. Dalam hal ini, kontraktor dapat disebut juga dengan Kontraktor Kontrak Kerja Sama (KKKS).

PSC merupakan kontrak kerja sama antara KKKS dengan pemerintah yang spesifik mengatur kegiatan dalam wilayah kerja tertentu. Dalam praktiknya, untuk membagi risiko, umumnya dalam satu wilayah kerja sering kali dikerjakan oleh lebih dari satu kontraktor (Pudyantoro, 2012). Untuk mempermudah dalam melakukan pengendalian, SKK Migas akan meminta para kontraktor untuk wilayah kerja tersebut agar menunjuk salah satu kontraktor sebagai operator

wilayah kerja yang akan mewakili seluruh kontraktor dan berkoordinasi dengan SKK Migas (Pudyantoro, 2012; PP No. 35, 2004). Antar kontraktor dalam wilayah kerja tersebut akan melakukan perjanjian operasi bersama (Joint Operation Agreement/ JOA) yang mengatur tata kerja antar para kontraktor mengenai pelaksanaan PSC secara bersama-sama, termasuk hak dan kewajiban masing-masing pihak (Lubiantara, 2012; PricewaterhouseCoopers, 2012; Pudyantoro, 2012)

2.1.4.4 Kementerian Keuangan

Dalam kegiatan bisnis hulu migas, segala penerimaan untuk negara, termasuk pajak, akan dikelola oleh Kementerian Keuangan. Menteri Keuangan memiliki wewenang untuk menetapkan dan melakukan pengesahan atas Anggaran Pendapatan dan Belanja Negara (APBN), serta rencana kerja tahunan SKK Migas, setelah mendapatkan pertimbangan dari Menteri ESDM, dalam melaksanakan pengelolaan kegiatan usaha hulu migas. Selain itu, kewenangan Menteri Keuangan adalah menetepkan besarnya penerimaan SKK Migas berupa imbalan atas pelaksanaan fungsi dan tugasnya, sebagai suatu persentase dari penerimaan negara dari setiap kegiatan usaha hulu, memberikan persetujuan pengalihan kepemilikan dan penghapusan kekayaan SKK Migas, serta memberikan pedoman mengenai pengelolaan kekayaan dan penyusunan anggaran dan rencana tahunan SKK Migas.

2.1.4.5 Dewan Perwakilan Rakyat (DPR) dan Pemerintah Daerah

Komisi VII Dewan Perwakilan Rakyat (DPR) adalah Komisi yang menangani permasalahan menyangkut energi, sumber daya mineral, riset dan teknologi, dan lingkungan. Hal ini termasuk pengawasan untuk seluruh kegiatan minyak dan gas bumi. DPR bertanggung jawab untuk menyusun undang-undang terkait minyak dan gas bumi beserta pengendaliannya, dan pengendalian atas kebijakan yang dikeluarkan oleh Pemerintah terkait, dan memberikan saran kepada Pemerintah sehubungan dengan kontribusi sektor minyak dan gas bumi dalam Anggaran Pendapatan dan Belanja Negara (PricewaterhouseCoopers, 2012).

Sementara itu, pemerintah daerah terlibat dalam persetujuan rencana pengembangan (Plan of Development/ POD) melalui penerbitan perizinan lokal dan hak atas tanah (PricewaterhouseCoopers, 2012).

2.1.4.6 Asosiasi-Asosiasi dalam Industri Migas

Dua asosiasi migas terkuat yang berperan dalam industri migas Indonesia adalah:

A) Indonesian Petroleum Association (IPA)

IPA didirikan pada tahun 1971 sebagai respon terhadap meningkatnya minat asing dalam sektor minyak dan gas Indonesia. Tujuan IPA adalah untuk menggunakan informasi publik dalam mempromosikan eksplorasi, produksi, pengolahan dan aspek pemasaran industri perminyakan Indonesia.

B) Indonesian Gas Association (IGA)

IGA didirikan pada tahun 1980 sebagai forum bagi para anggotanya untuk membahas masalah-masalah kepentingan bersama yang terkait dengan gas alam mulai dari eksplorasi hingga pengguna akhir, termasuk pemasaran, pengembangan, produksi, transportasi, distribusi dan pengolahan. Awalnya, IGA berfokus pada LNG, namun IGA mulai meningkatkan fokus pada industri gas domestik, serta terus berperan aktif dalam forum-forum internasional.

2.2 Sistem Kontrak dalam Kegiatan Usaha Hulu Migas

Menurut OpenOil (2012), dalam industri migas secara luas, terdapat beragam kategori kontrak migas yang melibatkan banyak pihak, meliputi pemerintah dan perusahaan minyak nasionalnya, perusahaan minyak internasional, bank, perusahaan pengeboran, operator rig, perusahaan transportasi, pengolahan, dan perdagangan minyak, dan masih banyak lagi. Namun, dari sekian banyak kontrak, yang terpenting adalah kontrak antara pemerintah (yang mewakili negara tuan rumah beserta rakyatnya) dengan perusahaan minyak. Karena melalui kontrak inilah pemerintah negara tuan rumah secara legal memberikan hak kepada perusahaan minyak untuk menjalankan kegiatan migas (OpenOil, 2012). Untuk

itulah, pada subbab berikutnya akan dijelaskan mengenai kontrak antara pemerintah dengan perusahaan minyak dalam kegiatan hulu migas.

2.2.1 Jenis Kontrak dalam Industri Migas

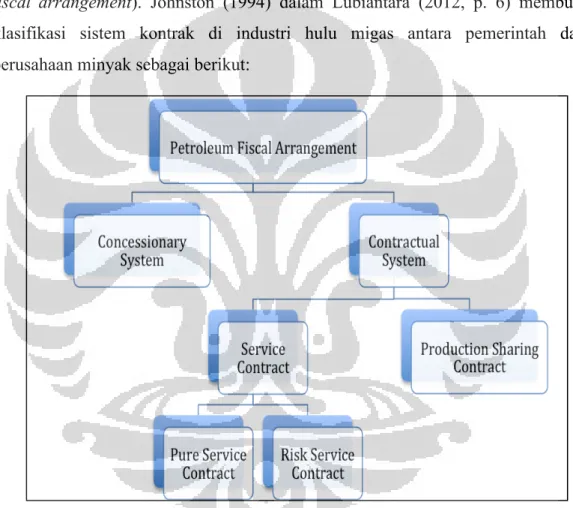

Menurut Pudyantoro (2012), pengaturan sistem kontrak migas antara negara tuan rumah (pemerintah) dan investor (perusahaan minyak) disusun dari sudut pandang pemerintah sebagai pemegang otoritas dan pemegang kuasa pertambangan, yang tercakup dalam kebijakan atau pengaturan fiskal (petroleum fiscal arrangement). Johnston (1994) dalam Lubiantara (2012, p. 6) membuat klasifikasi sistem kontrak di industri hulu migas antara pemerintah dan perusahaan minyak sebagai berikut:

Gambar 2.3 Klasifikasi kontrak di industri hulu migas Sumber: Johnston (1994) dalam Lubiantara (2012, p. 6).

Petroleum fiscal arrangement antara pemerintah dan perusahaan minyak secara umum terbagi menjadi dua sistem, yaitu sistem konsesi dan sistem kontrak. Sistem kontrak terbagi menjadi Production Sharing Contract dan Service Contract. Kemudian, Service Contract terbagi lagi menjadi dua, yaitu Pure Service Contract dan Risk Service Contract.

2.2.1.1 Concessionary System (Sistem Konsesi)

Sistem konsesi adalah sistem yang paling tua dari seluruh jenis kontrak migas (OpenOil, 2012). Pada sistem ini, perusahaan migas diberikan hak eksklusif untuk melakukan kegiatan eksplorasi dan eksploitasi migas selama suatu periode tertentu (Lubiantara, 2012). Pemerintah tidak terlibat dalam operasi perusahaan, seluruh operasional perusahaan termasuk bagaimana pengelolaan sumber daya alam dilakukan, bagaimana dan kapan waktu pelaksanaan, serta teknologi yang digunakan, bukanlah kepentingan pemerintah (Pudyantoro, 2012).

Menurut Lubiantara (2012), karakteristik sistem konsesi adalah semua hasil produksi dalam wilayah konsesi tersebut dimiliki oleh perusahaan migas, sementara itu negara akan mendapatkan pembayaran royalti dan juga memperoleh pajak. Royalti dihitung dengan persentase tertentu dari jumlah sumber daya alam yang diproduksi atau pendapatan bruto (Pudyantoro, 2012). Transfer kepemilikan (transfer of ownership) cadangan migas, yang merupakan aset negara, kepada perusahaan migas berlangsung ketika sumur diproduksi dan terjadi di kepala sumur atau wellhead (Lubiantara, 2012). Menurut OpenOil (2012), salah satu negara yang hingga saat ini menggunakan sistem konsesi adalah Brazil.

2.2.1.2 Service Contract (Kontrak Jasa)

Dalam sistem kontrak, semua hak dan kewajiban masing-masing pihak yang melakukan kontrak dituangkan dalam dokumen perjanjian yang disepakati oleh kedua belah pihak (Pudyantoro, 2012). Kontrak jasa mengacu pada kontrak antara pemerintah dengan perusahaan migas yang dikaitkan dengan kinerja jasa yang berhubungan dengan kegiatan eksplorasi, pengembangan, dan produksi migas (Lubiantara, 2012).

Berbeda dengan sistem konsesi, sistem kontrak tidak memberikan hak kepemilikan atas migas dalam perut bumi kepada perusahaan migas (OpenOil, 2012). Pemilik sumber daya alam adalah pihak yang menawarkan kontrak, sementara pihak lain yang sanggup memberikan jasa untuk mengelola sumber daya alam tersebut agar dapat dikomersialisasikan, dijual, dan memperoleh penghasilan (Pudyantoro, 2012). Salah satu negara yang menggunakan sistem kontrak jasa untuk sektor migasnya adalah Iraq (OpenOil, 2012).

Kontrak jasa terbagi dua, yaitu kontrak jasa murni (pure service contract) dan kontrak jasa berisiko (risk service contract). Pada kontrak jasa murni, pihak yang memberikan jasa kepada pemerintah untuk mengelola sumber daya alam migas agar dapat dikomersialisasikan, akan mendapatkan imbalan jasa (fee) sebagaimana yang diatur dalam kontrak kerja (Pudyantoro, 2012). Sementara itu, dalam kontrak jasa berisiko, perusahaan migas akan ditunjuk oleh pemerintah sebagai kontraktor pada suatu wilayah kerja, kontraktor akan menanggung risiko dan biaya eksplorasi dan produksi (Lubiantara, 2012). Kemudian, ketika migas berhasil ditemukan dan siap dijual, kontraktor diberikan kesempatan untuk memperoleh pengembalian biaya, dan setelahnya akan mendapatkan imbalan jasa (service fee) yang berbentuk kas, bukan natura (Lubiantara, 2012).

2.2.1.3 Production Sharing Contract (Kontrak Bagi Hasil Produksi)

Production Sharing Contract (PSC) merupakan sebuah kontrak kerja sama antara negara dengan perusahaan minyak internasional ataupun nasional (kontraktor), agar perusahaan minyak tersebut dapat menyediakan pembiayaan dan keterampilan teknis yang dibutuhkan dalam rangka mengeksplorasi dan (diharapkan dapat) memproduksi minyak dan/ atau gas (Allen & Overy, 2013). Negara akan direpresentasikan oleh pemerintah, atau badan pemerintah, atau perusahaan minyak nasional, yang akan mengambil penerimaan bagian pemerintah atas produksi.

Karakteristik sistem Production Sharing Contract (PSC) mirip dengan kontrak jasa berisiko, namun memiliki keunikannya sendiri (Lubiantara, 2012). Kontraktor yang ditunjuk oleh pemerintah untuk suatu wilayah kerja akan manganggung semua risiko dan biaya eksplorasi, pengembangan, dan produksi. Apabila kontraktor berhasil menemukan migas yang komersial, kontraktor akan diberikan kesempatan memperoleh pengembalian biaya (cost recovery) dari hasil produksi. Berbeda dengan kontrak jasa berisiko, kontraktor memperoleh bagian dari produksi, yang disebut dengan profit share (profit split atau profit oil), setelah dikurangi dengan cost recovery (Lubiantara, 2012).

Kontraktor diberikan hak eksklusif untuk mengeksplorasi dan memproduksi minyak dan gas di dalam area tertentu (umumnya dikenal sebagai wilayah kerja