MAKALAH SISTEM PENGENDALIAN MANAJEMEN BAB II

MEMAHAMI STRATEGI

PROGRAM STUDI AKUNTANSI 2014

a. Profitabilitas ...1

b. Memaksimalkan Nilai Pemegang Saham...3

c. Risiko ... 4

d. Pendekatan Banyak Stakeholder ...4

3. Konsep Strategi ...5

4. Strategi Tingkat Korporat ...5

5. Strategi Unit Bisnis ...5

BAB II

MEMAHAMI STRATEGI

1. Pendahuluan

Strategi didefinisikan sebagai penetapan sasasran dan tujuan jangka panjang sebuah perusahaan dan arah tindakan serta alokasi sumber daya yang dibutuhkan untuk mencapai sasaran dan tujuan (Craig & Grant) . Sistem Pengendalian Manajemen (SPM) merupakan alat untuk mengimplementasikan strategi dalam lingkungan organisasi. Perbedaan strategi yang digunakan oleh masing-masing perusahaan dalam mencapai tujuannya tersebut tentunya membutuhkan sistem pengendalian yang harus disesuaikan dengan strategi perusahaan seperti prioritas tugas, faktor penentu keberhasilan, keterampilan, perspektif, dan perilaku. Dengan demikian, perlu ditekankan dalam design sistem pengendalian apakan perilaku yang didorong sistem tersebut merupakan perilaku yang diperlukan oleh strategi perusahaan.

Strategi dibedakan sesuai dengan tingkatan implementasinya dalam suatu organisasi yaitu strategi tingkat korporat (corporate level) dan strategi tingkat unit bisnis (business unit level). Strategi menyediakan konteks luas dimana seseorang dapat mengevaluasi optimalitas unsur-unsur sistem pengendalian manajemen.

2. Tujuan

Pada hakikatnya perusahaan merupakan satuan artifisial yang tidak memiliki pikiran ataupun kemampuan untuk mengambil keputusan sendiri. Sehingga yang dimaksud dengan tujuan perusahaan adalah tujuan yang ditentukan oleh manajemen puncak perusahaan dengan mempertimbangan nasihat yang diberikan oleh para manajer senior, dan kemudian diratifikasi oleh dewan direksi. Dalam praktiknya, banyak perusahaan yang tujuannya

dirancang oleh pendiri perusahaan dan terus berlaku untuk generasi selanjutnya.

a. Profitabilitas

Laba merupakan tujuan paling penting bagi hampir seluruh perusahaan, dimana profitabilitas dijelaskan sebagai kemampuan perusahaan untuk menghasilkan laba. Profitabilitas biasa dinyatakan dalam 2 rasio berikut:

Persentase margin laba (profit margin percentage) =

Pendapatan - Beban Pendapatan Perputaran Investasi (Investment Turnover) = Pendapatan Investasi

Dalam persamaan tersebut di atas, investasi mengacu pada investasi para pemegang saham, yaitu penerbitan saham dan laba ditahan. Salah satu tanggung jawab manajemen adalah menjaga keseimbangan di antara 2 sumber pendanaan: utang dan ekuitas, dimana ekuitas merupakan cerminan investasi yang diberikan oleh pemegang saham dalam mendanai kegiatan perusahaan.

Profitabilitas mengacu pada laba jangka panjang, bukan sekedar laba kuartalan atau tahun berjalan. Hal tersebut dapat dikaitkan dengan laba, dimana beban tahun berjalan yang besar yang dapat mengurangi laba tahun berjalan, mungkin juga dapat meningkatkan laba pada periode berikutnya seperti beban untuk investasi dalam riset atau iklan. Masing-masing manajemen perusahaan tentunya memiliki pandangan yang berbeda akan profitabilitas dalam kaitannya dengan strategi perusahaan. Sebagian dapat berpendapat untuk menekankan profitabilitas perusahaan pada pendapatan yang tinggi, biaya rendah, ataupun margin laba yang tinggi.

3

b. Memaksimalkan Nilai Pemegang Saham

Nilai Pemegang Saham (shareholder value) sering diasosiasikan dengan harga pasar saham perusahaan. Konsep terkait nilai pemegang saham tersebut menyatakan bahwa tujuan perusahaan dalam mencari laba setinggi-tingginya adalah demi kepentingan memaksimalkan nilai pemegang saham. Namun demikian, seiring waktu “mencapai tingkat laba yang memuaskan” merupakan konsep yang lebih dapat diterima karena :

1. Memaksimalkan dapat berarti bahwa selalu ada cara untuk mencapai jumlah maksimum yang dapat dihasilkan oleh perusahaan. Hal tersebut sangat bertentangan dengan praktik bisnis yang berlaku dimana terdapat berbagai alternatif bagi perusahaan untuk menghasilkan profitabilitas yang dirasa lebih tinggi diantara alternatif lainnya.

2. Nilai pemegang saham yang optimal tidak selalu menjadi tujuan utama perusahaan, dimana banyak manajemen yang memilih untuk meningkatkan nilai pemegang saham dengan cara-cara yang etis meskipun hal tersebut tidak selalu dapat meningkatkan harga pasar saham pada tingkat yang maksimal.

Hal-hal tersebut dapat menunjukan bahwa adalah penting bahwa orientasi perusahaan untuk meningkatkan nilai pemegang saham perlu dilakukan dalam cara-cara yang etis dan tidak pada memaksimalkan nilai pemegang saham.

c. Risiko

Peningkatan profitabilitas perusahaan tidak terlepas dari risiko yang perlu diambil oleh manajemen untuk mencapai tujuan tersebut. Tingkat pengambilan risiko dapat berbeda sesuai dengan strategi masing-masing manajemen perusahaan, namun tetap diperlukan batas atas yang menyatakan sebesara tinggi tingkat risiko yang dapat ditolerir. Hal tersebut tentunya karena mengamankan aset-aset perusahaan lebih menjadi prioritas bagi

pemegang saham dibandingkan dengan meningkatkan profitabilitas perusahaan.

d. Pendekatan Banyak Stakeholder

Organisasi-organisasi terlibat dalam tiga jenis pasar yaitu pasar modal, pasar produk, dan pasar faktor. Pasar modal (capital market) merupakan pasar bagi perusahaan untuk mencari dana, dimana pemegang saham publik menjadi konstituen yang sangat penting. Pasar Produk (product market) merupakan pasar dimana perusahaan menawarkan barang atau jasa, dimana konsumen merupakan konstituen terpenting. Sedangkan yang dimaksud dengan pasar faktor (factor market) merupakan pasar dimana perusahaan bersaing guna mendapatkan sumber daya bagi kegiatan perusahaan seperti SDM dan bahan baku. Dalam pasar faktor tersebut, pegawai dan pemasok merupakan konstituen bagi perusahaan.

Dengan demikian, sebuah perusahaan perlu bertanggungjawab kepada banyak pemegang kepentingan (stakeholder). Dalam penentuan strategi perusahaan, manajemen perlu mengidentifikasi tujuan-tujuan setiap kelompok stakeholder untuk mengembangkan penilaian atas kinerja perusahaan bagi para stakeholder.

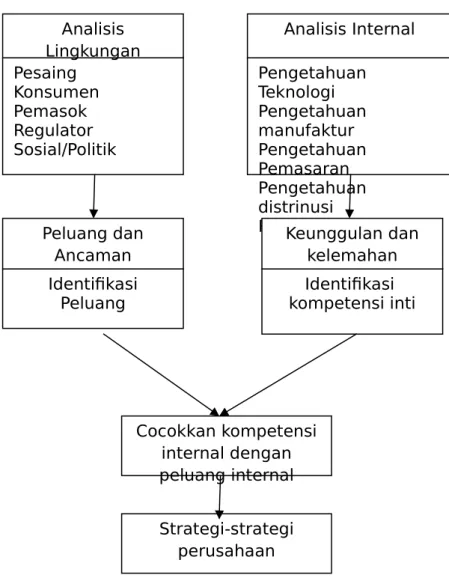

3. Konsep Strategi

Terdapat berbagai pendapat mengenai pengertian strategi yang dapat disimpulkan bahwa strategi mendeskripsikan arah umum yang dituju suatu organisasi untuk mencapai tujuannya. Setiap organisasi dapat memiliki satu strategi atau lebih. Strategi tersebut dapat dirumuskan setelah adanya analisis terhadap faktor internal dan eksternal perusahaan seperti keunggulan dan kelemahan, dan peluang dan ancaman. Langkah-langkah dalam perumusan strategi dapat digambarkan dalam diagram berikut:

5

Gambar 1. Perumusan Strategi

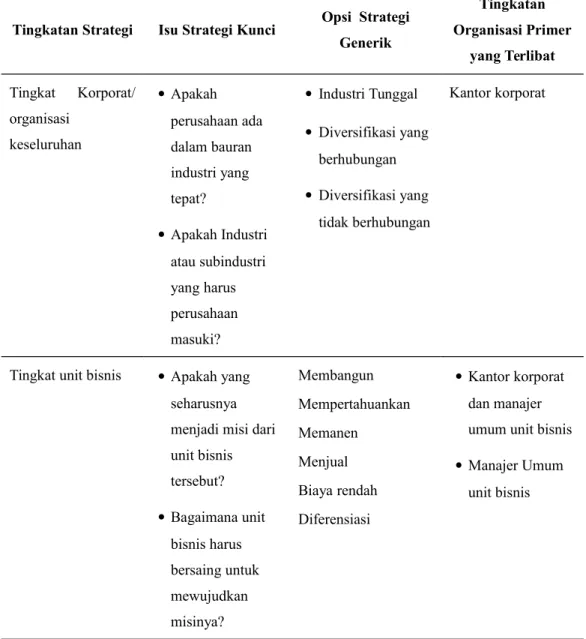

Strategi dapat ditemukan pada 2 tingkatan dalam organisasi perusahaan yaitu strategi untuk organisasi keseluruhan dan strategi untuk unit bisnis dalam organisasi. Meskipun pilihan strategi dapat berbeda pada tingkatan yang bebeda, tetap dibutuhkan konsistensi dalam strategi seluruh unit bisis dengan strategi orgasinasi secara keseluruhan. Secara ringkas hal tersebut dapat digambarkan dalam tabel berikut.

Pesaing Konsumen Pemasok Regulator Sosial/Politik Analisis Lingkungan Pengetahuan Teknologi Pengetahuan manufaktur Pengetahuan Pemasaran Pengetahuan distrinusi Pengetahuan logistik Analisis Internal Cocokkan kompetensi internal dengan peluang internal Strategi-strategi perusahaan Identifikasi kompetensi inti Keunggulan dan kelemahan Identifikasi Peluang Peluang dan Ancaman

Tingkatan Strategi Isu Strategi Kunci Opsi Strategi Generik Tingkatan Organisasi Primer yang Terlibat Tingkat Korporat/ organisasi keseluruhan Apakah perusahaan ada dalam bauran industri yang tepat? Apakah Industri atau subindustri yang harus perusahaan masuki? Industri Tunggal Diversifikasi yang berhubungan Diversifikasi yang tidak berhubungan Kantor korporat

Tingkat unit bisnis Apakah yang seharusnya menjadi misi dari unit bisnis tersebut? Bagaimana unit bisnis harus bersaing untuk mewujudkan misinya? Membangun Mempertahuankan Memanen Menjual Biaya rendah Diferensiasi Kantor korporat dan manajer umum unit bisnis Manajer Umum

unit bisnis

Gambar 2. Dua Tingkatan Strategi

4. Strategi Tingkat Korporat

Strategi korporat menitikberatkan pada keberadaan perusahaan dalam bauran bisnis yang tepat yaitu dalam industri apa sebaiknya perusahaan bersaing. Strategi korporat perlu menjawab dimana perusahaan akan berpartisipasi dan bagaimana penugasan sumber daya antar bisnis-bisnis yang digeluti perusahaan. Analisis strategi korporat menghasilkan keputusan

7

strategis terkait bisnis yang akan ditambah, bisnis yang dipertahanan, bisnis yang ditekankan, bisnis yang dikurangai perhatiannya, dan bisnis yang didivestasi (dijual). Berdasarkan strategi korporat yang diambil, perusahaan dapat diberdakan menjadi 3 kategori yaitu Perusahaan Dengan Industri Tunggal, Perusahaan Dengan Diversifikasi Yang Berhubungan, dan Perusahaan Dengan Bisnis Yang Tidak Berhubungan.

Perusahaan dengan indutri tunggal merupakan perusahaan yang beroperasi dalam satu lini bisnis seperti Exxon-Mobil dalam bidang industri minyak bumi. Dengan demikian strategi perusahaan mencerminkan komitmen total perusahaan pada industri yang digeluti perusahaan.

Perusahaan dengan diversifikasi yang berhubungan merupakan perusahaan yang beroperasi dalam beberapa industri dimana unit-unit bisnis perusahaan tersebut memperoleh manfaat dari seperangkat kompetensi inti yang umum contohnya Procter & Gamble (P&G) yang memiliki unit-unit bisnis popok, detergen, sabun, pasta gigi, dan produk lainnya. Dalam perusahaan semacam ini, terdapat sinergi operasi antar unit bisnis yang didasarkan pada kompetensi inti dan pembagian sumber daya yang umum seperti penggunaan sumber daya yang sama dalam pemasasran, fasilitas manufaktur, dan lain-lain. Karakteristik dalam perusahaan ini adalah perusahaan memiliki kompetensi inti yang bermanfaat bagi banyak unit bisnis. Kantor korporat perusahaan dengan diversifikasi yangberhubungan memiliki peran ganda yait sebagi suatu konglomerat, eksekutif kepala dari berbagai bisnis dan membuat alokasi sumber daya lintas unit bisnis dan tidak sebagai konglomerat dalam hal kepala eksekutif perusahaan harus mengidenrifikasi, memelihara, memperdalam, dan meningkatkan kompetensi inti tingkat korporat yang menungtungkan seluruh unit bisnis.

Perusahaan dengan diversifikasi yang tidak berhubungan merupakan perusahaan yang beroperasi pada beberapa industri yang tidak saling berhubungan satu sama lain, dimana hubungan anta unit-unit bisnis perusahaan bersifat murni finansial. Contohnya adalah Textron yang

beroperasi dalam industri alat tulis, helikopter, gergaji besar, alat mesin, dan lain-lain. Dalam perusahaan semacam ini, hanya terdapat sedikir kesamaan umum antar unit bisnis, dan kantor korporat perusahaan berperan sebagai perusahaan induk (holding company) yang memberikan pinjaman pendanaan kepada unit bisnis yang diperkirakan akan menghasilkan tingkat pengembalian keuangan yang tinggi. Perusahaan-perusahaan ini sering disebut sebagai konglomerasi yang biasanya tumbuh akibat proses akuisisi.

Hasil penelitian menunjukkan bahwa secara rata-rata perusahaan dengan diversifikasi berhubungan memiliki kinerja tertinggi, perusahaan dengan industri tunggal mencapai kinerja terbaik kedua, dan perusahaan dengan diversifikasi yang tidak berhubungan tidak mencapai kinerja baik dalam jangka waktu panjang. Hal tersebut mencerminkan pentingnya kompetensi inti yang dimiliki oleh perusahaan yang dapat dimanfaatkan oleh banyak unit bisnis. Kompetensi inti merupakan kemampuan yang digunakan oleh perusahaan untuk mencapai kinerja yang lebih tinggi dan menambah nilai signifikan bagi pelanggan. Dengan demikian, pertumbunan berbasis kompetensi dan diversifikasi mempunyai potensi untuk berhasil. Unit-unit bisnis dari perusahaan dengan diversifikasi yang berhubungan mungkin akan lebih buruk jika dipecah menjadi perusahaan-perusahaan terpisah karena dapat mengakibatkan pembatasan penggunaan sumber daya yang dapat digunakan oleh unit bisnis lainnya. Perusahaan dengan diversifikasi yang tidak berhubungan tidak memiliki sinergi operasi, meskipun dalam praktik terbaru semakin marak perusahaan dengan diversifikasi yang tidak berhubungan yang memiliki profitabilitas tinggi.

Implikasi dari desain strategi korporat yang digunakan oleh berbagai kategori perusahaan adalah karakteristik perencanaan dan pengendalian perusahaan yang berbeda. Manajemen perlu menentukan unsur-unsur sistem pengendalian yang harus dirancang sehingga implementasi strategi korporat perusahaanan dapat berjan dengan efektif.

9

5. Strategi Unit Bisnis

Dalam perusahaan yang memiliki beberapa unit bisnis, baik yang didiversifikasi secara berhubungan maupun yang tidak berhubungan, terdapat kemungkinan adanya persaingan antara unit bisnis perusahaan dengan unit bisnis pesaing. Dalam perusahaan dengan diversifikasi, kantor korporat tidak menghasilkan laba melainkan dari pendapatan masing-masing unit bisnis. Strategi unit bisnis dirumuskan guna menciptakan dan memilhara keunggulan kompetitif dalam masing-masing industri yang telah dipilih dimana perusahaan perlu merumuskan strategi berkaitan dengan misi unit bisnis dan keunggulan unit bisnis.

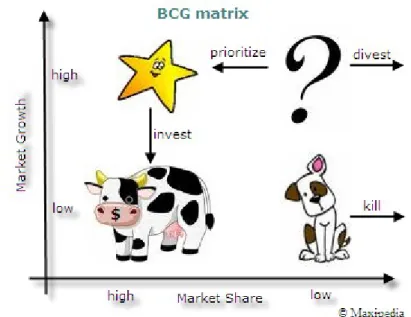

Gambar 3. Misi Bisnis Unit Model BCG

Dalam perusahaan dengan diversifikasi, manajemen senior bertugas dalam mengalokasikan sumber daya perusahaan ke dalam unit bisnis perusahaan. Salah satu model perencanaan alokasi sumber daya tersebut adalah Boston Consulting Group (BCG) martrix yang membagi unit bisnis berdasarkan tingkat pertumbuhan pasan dan pangsa pasar masing-masing unit bisnis yang dimiliki perusahaan. Dengan BCG Matrix perusahaan dapat

menentukan unit bisnis mana yang dibangun, dipertahankan, dipanen, dan dijual.

Model lain yang lazim digunakan manajemen dalam alokasi sumber daya adalah Model perencanaan Matriks General Electric Company yang mempertimbangankan juga mempertimbangkan tingkat perumbuhan industri dan pangsa pasar relatif sebagai faktor penilaian dalam menentukan posisi unit bisnis tertentu. Meskipun demikian, GE Matriks turut mempertimbangkan faktir besarnya pangsa pasar, pertumbuhan pasar, penghalang untuk memasuki pangsa pasar, teknologi yang usang, dan sejenisnya untuk menilai tingkat pertumbuhan industri. Pangsa pasar relatif dapat dicerminkan melalui berbgai faktor seperti pangsa pasar, kekuatan distribusi, dan kekuatan rekayasa untuk menilai posisi persaingan dati unit bisnis tersebut.

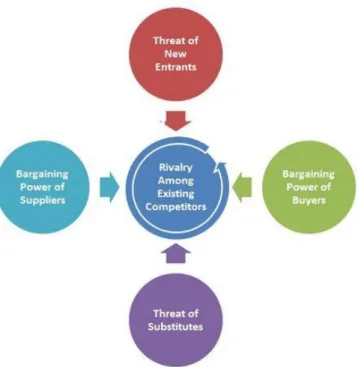

Setiap perusahaan memerlukan keunggulan kompetitif unit bisnis untuk melaksanakan misinya, dimana perusahaan perlu memperimbangkan 3 hal yaitu struktur industri, cara eksploitasi struktur industri, dan basis keunggulan kompetitif unit bisnis. Contoh pendekatan dalam menganalisa keunggulan kompetitif unit bisnis adalah analisis industri (industry analysis) dan analisis rantai nilai (value chain analysis) yang dikemukakan oleh Michael Porter.

11

Gambar 4. Analisis Struktur Industri : Model Lima Kekuatan Porter

Dalam analisis industri, terdapat 5 faktor yaitu Intensitas persaingan di antara para pesaing yang ada, daya tawar pelanggan, daya tawar pemasok, ancaman dari barang subsitusi, dan ancaman pendatang baru yang masuk industri yang perlu dipertimbangkan. Dalam analisis terhadap faktor-faktor tersebut terdapat 3 obervasi yang dibuat yaitu:

a. Semakin kuat lima kekuatan tersebut, semakin rendah kemungkinan profitabilitas dari industri itu.

b. Bergantung dari kekutan relatif 5 faktor tersebut, masalah strategis kunci yang dihadapi oleh unit bisnis akan berbeda dengan unit bisnis pada industri lain.

c. Hasil analisis kekuatan dari 5 faktor tersebut membantu perusahaan merumuskan strategi yang efektif bagi unit bisnis.

Analisis industri dapat mengembangkan strategi untuk menentukan keunggulan kompetitif unit bisni, yang menurut Porter dibedakan menjadi 2 yaitu: biaya rendah dan diferensiasi produk.

Dalam Analisis Rantai Nilai, unit-unit bisnis dapat mengembangkan keunggulan kompetitif yan didasarkan pada biaya rendah, diferensiasi produk, atau keduanya. Posisi persaingan yang palingmenarik adalah mencapai cost-cum differentiation. Keunggulan kompetitif di pasar pada intinya berasal dari penyediaan nilai pelanggal lebih baik untuk biaya yang sama atau nilai pelanggan yang sama untuk biaya yang lebih rendah. Rantai nilai adalah sekelompo kegiatan lengkap yang terlibat dalam suatu produk, mulai dari ekstraksi bahan baku dan berkahir dengan dukungan pasca pengiriman bagi pelanggan. Dengan Analisis rantai nilai perusahaan dapat menentukan di bagian mana operasi perusahaan,nilai pelanggan dapat ditambah atau dikurangi. Dengan mengalasisi biaya, pendapatan, dan aktiva secara sistematis, unit bisnis dapat mencapai keunggulan diferensiasi dengan pengurangan biaya cost-cum differentiation.

Kerangka rantai nilai adalh metode untuk membahi rantai tersebut ke dalam kegiatan spesifik untuk memahami perilaku biaya dan sumber difenrensiasi.