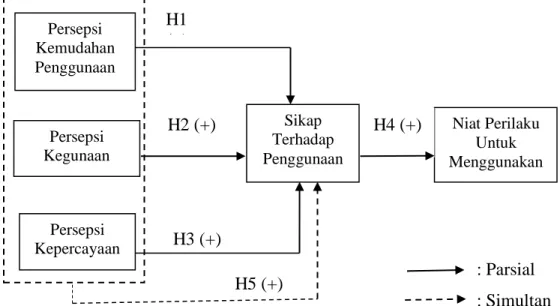

ANALISIS NIAT PERILAKU PENGGUNAAN T-CASH TAP DI KOTA BANDUNG DENGAN PENDEKATAN TECHNOLOGY ACCEPTANCE MODEL (TAM) SKRIPSI

Teks penuh

Gambar

Dokumen terkait

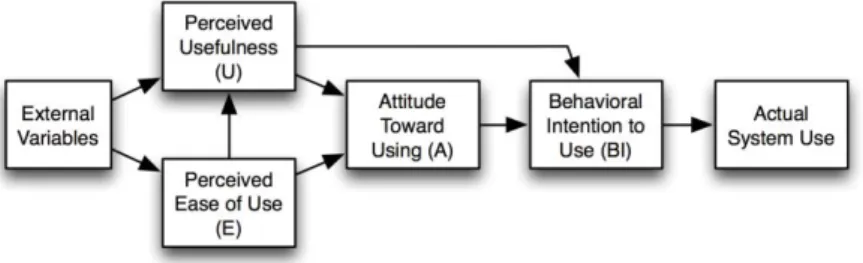

Penelitian ini dilakukan untuk mengetahui karakteristik situs berdasarkan kerangka Technology Acceptance Model (TAM), yang meliputi persepsi kebermanfaatan (PU)

Tujuan dari penelitian ini adalah untuk mengetahui faktor-faktor yang mempengaruhi perilaku penggunaan ShopeePay dengan menggunakan Technology Acceptance Model (TAM) yang

PERILAKU NASABAH TERHADAP LAYANAN MOBILE BANKING PERBANKAN SYARIAH: EKSTENSI TECHNOLOGY ACCEPTANCE MODEL (TAM) DAN THEORY OF PLANNED BEHAVIOR (TPB).. Universitas

Sehingga penelitian ini berfokus terhadap Analisis Penerapan Aplikasi KAI Mobile Presensi Menggunakan Metode Technology Acceptance Model TAM Di PT KAI Persero Divisi Regional II

Analisi Minat Perilaku Menggunakan Mobile Payment dengan Pendekatan Technology Acceptance Model 3: Studi pada Pengguna Aplikasi Pembayaran OVO.. Universitas Pendidikan

Tujuan dilakukan penelitian ini untuk mengukur tingkat penerimaan pengguna ft.ung.ac.id melalui pendekatan metode Technology Acceptance Model TAM dengan 3 variabel antara lain

Penelitian terdahulu terkait Technology Acceptance Model TAM untuk penggunaan teknologi aplikasi akuntansi diantaranya Maharseni 2018 yang menunjukkan bahwa persepsi manfaat perceived

Dokumen ini membahas tentang faktor-faktor yang mempengaruhi penggunaan aplikasi "Pedulilindungi" dengan menggunakan Technology Acceptance Model