BAB III

GAMBARAN UMUM PERUSAHAAN

III.1. Sejarah Perusahaan

PT. Asuransi Eka Lloyd Jaya (selanjutnya disebut “Perusahaan”) didirikan pada tanggal 21 Januari 1981 di Surabaya berdasarkan akta No.272 dari Notaris Ridwan Suselo, S.H., Akta pendirian ini disahkan Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/184/13 tanggal 14 Maret 1981 serta diumumkan dalam Lembaran Berita Negara Republik Indonesia No.32 Tambahan No.471 tanggal 20 April 1982.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahaan, terakhir dengan akta No.17 tanggal 4 Juni 1998 dari Notaris Linda Herawati, S.h., mengenai penyesuaian Anggaran Dasar Perusahaan dengan Undang-Undang No.1 Tahun 1995 tentang Perseroan Terbatas. Akta ini telah disetujui oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. C2-15659.HT.01.04.Th.98 tanggal 28 September 1998 tetapi belum diumumkan dalam Lmbaran Berita Negara.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan adalah mengadakan dan menutup perjanjian-perjanjian asuransi kerugian. Perusahaan beropersai sesuai dengan izin prinsip diperoleh dari Departemen Keuangan c.q. Direktorat Jendral Moneter Dalam Negeri dalam Surat Keputusan No. S-3327/MD/1980 tanggal 19 September 1980. Izin usaha pertama kali diperoleh dari Departemen Keuangan c.q. Drektorat Jendral

29 Mei 1981 dan diperbaharui setiap tahunnya. Izin usaha yang terakhir adalah Surat Keputusan No. Kep-3667/MD/1986 Tanggal 29 Mei 1986.

Susunan Dewan Komisaris dan Direksi Perusahaan per 31 Desember 2005, brdasarkan perubahaan terakhir sesuai Beita Acara Rapat No. 7 tanggal 25 Februari 2005 dari Notaris Linda Herawati, S.h., adalah sebagai berikut:

Komisaris

Komisaris Utama : Tan Sebastian Tadjoedin Komisaris : Bonar Usanto

Komisaris : Sudharta Direksi

Direktur Utama : Ang Haryono Direktur : Agus Samiun

Direktur : Bambang Heru Ristiyono

Perusahaan berkantor pusat di Jakarta dan memiliki tiga cabang yaitu di Medan, Semarang, Surabaya dan Pekan Baru. Jumlah karyawan Perusahaan adalah 128 orang dan 125 orang masing-masing untuk tahun 2005 dan 2004.

III.2. Bidang Usaha dan Wilayah kerja III.2.1. Jenis Produk Perusahaan

Jenis produk perusahaan yang ditawarkan untuk masyarakat terdiri dari beberapa macam, seperti :

1. Marine Cargo Insurance

Asuransi untuk menangani masalah pengiriman cargo baik dalam negeri maupun keluar negeri, adapun masalah yang sering timbul adalah seperti kerusakan dalam pengiriman, hilangnya barang, dll. Walaupun produk ditujukan khusus untuk pengiriman cargo melalui jalur laut, tetapi tidak menutup kemungkinan untuk pengiriman melalaui jalur darat dan udara. 2. Fire Insuranse

Asuransi untuk mengatasi masalah kebakaran rumah, gedung perkantoran, dll. Dimana produk asuransi ini akan sangat membantu dalam mengembalikan kerugian yang diderita.

3. Personal Accident Insurance

Asuransi untuk mengatasi masalah kecelakaan diri, tapi asuransi ini berbeda dengan asuransi jiwa. Asuransi ini hanya akan mengganti rugi apabila tertanggung mengalami kecelakaan.

4. Motor Vechile Insurance

Asuransi untuk mengatasai masalah kecelakaan kendaraan, hilangnya kendaraan, dll.

III.2.2. Bidang usaha

Setiap perusahaan dalam menjalankan usahanya harus mempunyai ssasaran bidang usaha. Begitu pula dengan PT.Asuransi Eka Lloyd Jaya mempunyai Kegiatan usaha dibidang asuransi umum, khususnya asuransi resiko. III.2.3. Wilayah Kerja

Wilayah kerja dari PT.Asuransi Eka Lloyd saat ini meliputi daerah : 1. Jabotabek 2. Surabaya 3. Semarang 4. Medan 5. Pekan Baru III.2.4. Pemasaran

Perusahaan PT.Asuransi Eka Lloyd Jaya selama ini telah melakukan kerjasama dalam mencari calon pemegang polis asuransi (nasabah) dengan perusahaan (Broker) IBS (Insurance Broking Service), agen, dan bank. PT.Asuransi Eka Lloyd Jaya selama ini juga telah melakukan kerjasama dengan perusahaan-perusahaan baik dari dalam dan luar negeri.

III.2.5. Karyawan

Masalah ketenagakerjaan di perusahaan PT.Asuransi Eka Lloyd tidak mengalami kesulitan karena sebagian besar tenaga kerja berasal dari daerah di sekitar lingkungan kerja perusahaan, meskipun juga tidak sedikit yang berasal dari luar lingkungan kerja.

Jumlah karyawan PT.Asuransi Eka Lloyd Jaya saat ini mencapai 135 orang yang tersebar pada beberapa bagian departemen yang ada dalam organisasi perusahaan dan cabang perusahaan. Hal-hal yang berkaitan dengan ketenagakerjaan di PT.Asuransi Eka Lloyd Jaya diatur sebagai berikut :

1. Jam Kerja Karyawan

Perusahaan jam kerja yang diterapkan di PT.Asuransi Eka Lloyd Jaya adalah setiap hari senin sampai jumat dengan waktu kerja jam 08.00 WIB sampai dengan 17.00 WIB setiap harinya dan terdapat sanksi bila terlambat.

2. Sistem Penggajian Karyawan

Sistem penggajian yang berlaku diperusahaan PT.Asuransi Eka Lloyd Jaya hampir serupa dengan perusahaan lainnya, seperti tiap tahun diadakan kenaikan gaji dengan minimum persen (%), kenaikan gaji karyawan yang dipromosikan dan kenaikan gaji karyawan berprestasi.

3. Jumlah Karyawan PT.Asuransi Eka Lloyd jaya (pada kantor pusat) meliputi: - Bagian Accounting sejumlah 7 orang

- Bagian Information technology (IT) sejumlah 3 orang - Bagian Keuangan sejumlah 10 orang

- Bagian Klaim sejumlah 10 orang - Bagian Produksi sejumlah 9 orang - Bagian Marketing sejumlah 15 orang - Bagian Reasuransi sejumlah 9 orang - Bagian Umum sejumlah 13 orang

Jumlah Karyawan cabang PT. Asuransi Eka Lloyd Jaya - Cabang Medan sejumlah 17 orang

- Cabang Surabaya sejumlah 18 orang - Cabang Semarang sejumlah 12 orang - Cabang Pekanbaru sejumlah 12 orang

III.3. Struktur Organisasi dan Uraian Tugas

Struktur organisasi menunjukan suatu hubungan struktural antara orang-orang yang saling berhubungan satu sama lain dalam melaksanakan fungsi-fungsi dan tugasnya masing-masing dalam perusahaan.

Perusahaan yang baik menuntut adanya suatu organisasi yang baik pula, karena tanpa adanya suatu organisasi yang baik maka perusahaan tidak dapat menjalankan aktivitasnya dengan baik dan benar. Oleh sebab itu diperlukan pula suatu pembentukan struktur organisasi yang baik, yaitu menempatkan orang-orang yang tepat pada jabatan yang sesuai dengan kemampuannya. Disamping itu juga harus diciptakan suatu suasana kerja antara satuan-satuan organisasi sehingga tujuan yang telah ditetapkan perusahaan dapat tercapai.

Karena menyadari akan pentingnya sebuah susunan organisasi dalam perusahaan, maka PT Asuransi Eka Lloyd Jaya juga mempunyai struktur organisasi. Adapun tugas dan wewenang dari masing-masing bagian dalam struktur organisasi adalah sebagai berikut:

Struktrur Organisasi PT ASURANSI EKA LLOYD JAYA

Gambar 3.1

1. Rapat Umum Pemegang Saham (RUPS)

Rapat Umum Pemegang Saham (RUPS) merupakan wadah kekuasaan tertinggi di dalam perusahaan dimana para pemegang saham melalui rapat umum pemegang saham (RUPS) memutuskan garis besar dari kebijakan yang harus dijalankan oleh Direksi, dan dalam pelaksanaanya dijabarkan lebih lanjut oleh Direksi bersama dengan Dewan komisaris. RUPS dinyatakan sah apabila dihadiri oleh dua pertiga dari jumlah pemegang saham dan keputusan dinyatakan sah jika disetujui oleh dua pertiga dari jumlah anggota yang hadir atau terbanyak dari jumlah pemegang saham yang hadir.

2. Dewan Komisaris

Tugas dan wewenang dewan komisaris adalah: a. Menetapkan kebijaksanaan umum perusahaan.

b. Bersama direksi merumuskan tujuan jangka pendek maupun jangka panjang serta perencanaan strategi yang diperlukan untuk mencapai tujuan perusahaan.

c. Menelaah, menilai dan menyetujui rencana kerja dan anggaran perusahaan yang diusulkan oleh direksi untuk satu tahun buku tertentu. d. Mengurus perseroan dalam hal Direksi berhalangan atau tidak dapat

menjalankan tugas dan kewajibannya.

e. Menyelenggarakan rapat umum luar biasa para pemegang saham dalam hal pembebasan tugas Direksi.

3. Dewan Direksi

Dewan Direksi terdiri dari seorang Direktur utama, Direktur teknik dan Direktur finance. Dewan Direksi bertanggung jawab pada pemegang saham melalui Dewan Komisaris. Dewan Direksi harus dapat mengambil keputusan dengan tepat dan benar untuk mencapai tujuan perusahaan.

Para anggota Direksi bersama – sama maupun masing – masing mewakili perseroaan di dalam dan di luar pengadilan tentang segala hal dan dalam segala kejadian dan berhak mengikat perseroaan, serta menjalankan segala tindakan, baik yang mengenai pemilikan maupun yang mengenai pengurusan.

Akan tetapi untuk membeli, menjual, memberatkan atau dengan cara lain mendapatkan atau melepaskan hak atas barang – barang yang bergerak kepunyaan perseroan harus mendapat persetujuan dari Dewan Komisaris atau akta yang berkenaan turut ditandatangani oleh seorang komisaris. Pembagian pekerjaan di dalam perseroan antara anggota Direksi diatur dan ditentukan oleh mereka bersama.

Tugas dan wewenang Direksi secara rutin, adalah:

a. Memimpin perusahaan, mengkoordinir, mengarahkan dan mengawasi pelaksanaan kegiatan – kegiatan di bidang operasional, keuangan, pemasaran, dan lain – lainnya dalam rangka mencapai tujuan perusahaan. b. Memastikan bahwa pelaksanaan semua kegiatan dilakukan sesuai dengan

kebijaksanaan yang diterapkan serta mengambil langkah – langkah perbaikan untuk memajukan perusahaan.

c. Meneliti dan menganalisis perkembangan perusahaan serta mengambil langkah – langkah perbaikan untuk memajukan perusahaan.

4. Seketaris

Seketaris bertanggung jawab langsung kepada direktur utama, tugas seketaris antara lain:

a. Menyusun agenda kegiatan sehari-hari direksi

b. Melakukan kegiatan korespondensi (surat-menyurat), serta menyimpan arsip dan perjanjian-perjanjian penting perusahaan.

5. Manajer Pemasaran

Manajer pemasaran bertanggung jawab atas seluruh kegiatan pemasaran dan target penjualan, serta melakukan analisis terhadap hasil kegiatan pemasaran, menyusun dan mengawasi anggaran biaya untuk promosi.

Tugas dan tanggung jawab manajer pemasaran : • Menentukan target penjualan asuransi kendaraan.

• Melakukan analisis atas kegiatan penjualan asuransi setiap bulan.

• Mengkoordinir pengumpulan informasi pasar, serta mengamati perkembangan pasar asuransi.

• Membina hubungan baik dengan tertanggung dan menjaga hubungan yang baik dengan relasi bisnis.

• Menentukan kebijaksanaan promosi untuk meningkatkan pendapatan premi

Manajer pemasaran membawahi bagian-bagian sebagai berikut: a. Bagian Pemasaran Polis.

Tugas dan tanggung jawab bagian pemasaran polis :

• Mengawasi dan bertanggung jawab atas pelaksanaan penjualan polis asuransi kendaraan sesuai dengan target yang ditetapkan.

• Menganalisa hasil penjualan, membandingkan dengan target yang telah di tetapkan dan menetapkan langkah – langkah yang perlu dilakukan untuk memperbaiki, mempertahankan ataupun meningkatkan penjualan asuransi.

• Menjaga hubungan yang baik dengan tertanggung dan relasi bisnis yang telah ada.

b. Bagian Administrasi.

Tugas dan wewenang bagian administrasi polis :

• Mencatat semua data yang diberikan oleh tertanggung serta menindak lanjuti atas data yang di berikan oleh tertanggung.

• Mengarsip semua data tetanggung.

• Membuat perhitungan promosi untuk meningkatkan penjualan asuransi agar mencapai target.

• Menerima saran dari calon tetanggung atas pelayanan yang telah di berikan.

• Memberikan data ke bagian produksi, untuk kemudian di cetak menjadi polis.

6. Manajer Reas

Manajer reas bertanggung jawab atas seluruh perjanjian reas atas premi yang telah di peroleh serta melakukan analisa atas perusahaan – perusahaan yang selama ini menjadi mitra dalam perjanjian reas.

Tugas dan tanggung jawab manager reas antara lain : • Melakukan perjanjian dengan perusahaan reasuransi .

• Memelihara hubungan yang baik dengan perusahaan reasuransi. • Menganalisa serta menentukan nilai reas atas premi asuransi.

• Menganalisa perusahaan – perusahan reas yang kelak akan menjadi partner dalam perjanjian reas pada tahun berikutnya, serta mnentukan nilai estimasi reas yang ingin disetujui dalam perjanian reas.

Manajer reas membawahi bagian-bagian sebagai berikut: a. Bagian Reas Ttreaty :

Tugas dan tanggung jawab bagian reas treaty adalah :

• Menerima data dari bagian produksi, lalu atas data tersebut menentukan jumlah nilai reas treaty berdasarkan perjanjian.

• Membuat polis reas treaty, serta mengarsip dan menyerahkan kepada accounting, perusahaan reas dan bagian keuangan.

• Mengarsip semua data polis treaty. b. Bagian Reas Fakultatif :

• Menerima data dari bagian produksi, lalu atas data tersebut menentukan jumlah nilai reas fakultatif berdasarkan perjanjian yang telah disepakati.

• Membuat polis reas fakultatif, serta mengarsip dan menyerahkan kepada bagian accounting, keuangan, dan bagian perusahaan reas. • Mengarsip semua data polis fakultatif.

c. Bagian Reas Exess of Loss :

Tugas dan tanggung jawab bagian reas excess of loss adalah :

• Membuat polis excess of loss serta mengarsip dan menyerahkan kepada bagian keuangan serta accounting.

• Melakukan adjusment excess of loss pada akhir tahun. • Mengarsip semua data excess of loss.

d. Bagian Survey

Melakukan survey atas data calon tertanggung yang diberikan oleh bagian pemasaran, dengan mengambil gambar kendaraan yang akan di asuransikan, memeriksa kelengkapan surat dari kendaraan, mencari tahu kendaraan tersebut digunakan untuk usaha atau untuk pribadi serta menganalisa seberapa besarnya resiko terhadap kendaraan tersebut.

7. Manajer Produksi

Manajer produksi bertanggung jawab atas seluruh kegiatan produksi dalam perusahaan. Serta mengawasi dan memperhitungkan biaya produksi untuk setiap polis yang diproduksi.

• Bagian Produksi

Tugas dan tanggung jawab bagian produksi, yaitu:

a. Terima data dari bagian survey dan cetak polis asuransi kendaraan atas data yang diserahkan.

b. Arsip polis untuk sebagai bukti bawah polis tersebut telah dibuat atau telah jadi.

c. Memberikan laporan produksi mingguan ke bagian accounting untuk mencocokan laporan produksi dengan polis dan kwetansi yang terbit sesuai atau tidak.

d. Memberikan data ke bagian reas untuk menentukan premi tersebut harus ada perjanjian reas atau tidak.

8. Manajer Klaim

Bertanggung jawab atas seluruh kegiatan setiap terjadi klaim yang diajukan untuk perusahaan. Serta menyelidiki setiap terjadi klaim untuk mengetahui tuntutan kerugian dari pihak tertanggung sesuai dengan kondisi yang diajukan tertanggung.

• Bagian Klaim :

Tugas dan tanggung jawab bagian klaim adalah : a. Menerima seluruh data klaim dari tertanggung.

b. Melakukan survey atas data yang telah di berikan oleh tertanggung. c. Menentukan nilai pertanggungan atas klaim kendaraan yang telah

d. Menentukan bengkel yang akan digunakan untuk memperbaiki kendaraan.

e. Menentukan nilai reas atas klaim yang terjadi.

f. Memberikan laporan klaim kepada bagian accounting dan keuangan. 9. Manajer Kordinator Cabang :

Manajer kordinator cabang bertanggung jawab atas seluruh kegiatan cabang perusahaan. Serta mengawasi setiap transaksi yang terjadi di cabang. Tugas dan tanggung jawab cabang adalah :

Mengembangkan usaha cabang dengan meningkatkan penjualan polis khusunya polis kendaraan, mengawasi kegiatan cabang serta menekan biaya klaim khususnya klaim kendaraan.

10. Manajer Umum

Manajer umum bertanggung jawab atas seluruh kegiatan di bidang personalia dan umum yang meliputi perencanaan, pengaturan, dan pengembangan personalia, pembayaran upah, administrasi kepegawaian, hubungan masyarakat dan pemburuhan.

Tugas dan tanggung jawab Manajer Umum, adalah:

a. Menyusun, merumuskan dan mengembangkan rencana program kerja serta kebijaksanaan untuk meningkatkan pelayanan di bidang personalia dan umum.

b. Mengawasi pelaksanaan seleksi penerimaan dan penempatan pegawai pada bagian–bagian yang membutuhkan.

c. Mengadakan pendidikan dan pelatihan untuk menambah pengetahuan dan keterampilan pegawai serta mengadakan penilaian atas hasil yang dicapai.

d. Memeriksa laporan – laporan mengenai keadaan pegawai dan urusan umum serta mengambil tidakan yang diperlukan.

Manajer umum membawahi bagian – bagian di bawah ini: 1. Bagian Personalia

Tugas dan tanggung jawab bagian Personalia, yaitu:

a. Melaksanakan pencarian, seleksi dan pelatihan pegawai dan berkerja sama dengan bagian lain dalam penerimaan dan penempatan pegawai sesuai dengan minat dan kemampuannya.

b. Mengatur dan mengawasi pendidikan dan pengembangan pegawai untuk meningkatkan kemampuan dan pegangkatan pegawai.

c. Mengembangkan dan menetapkan peraturan kepegawaian yang disesuaikan dengan peraturan pemerintah di bidang kepegawaian dan menguasai pelaksanaannya.

d. Menjalankan administrasi kepegawaian, bertindak sebagai juru bayar dan administrasi pembayaran upah/gaji.

2. Bagian Humas

Tugas dan tanggung jawab bagian Humas, yaitu:

a. Melaksanakan penerimaan, pendistribusian dan pengarsipan surat – surat dan dokumen yang berhubungan dengan humas.

b. Mengawasi pelaksanaan kebersihan dan keamanan gedung kantor dan menjaga harta perusahaan lainnya agar terhindar dari bahaya kebakaran, kerusakan, pencurian dan sebagainya.

c. Menjaga keharmonisan hubungan kerja antar pegawai dan antara pegawai dengan pihak manajemen perusahaan.

11. Manajer Finance & Accounting

Manajer Keuangan dan Akuntansi bertanggung jawab atas seluruh keuangan perusahaan yang berhubungan dengan kegiatan akuntansi, administrasi keuangan, pengaturan sumber dana dan pengunaan dana.

Tugas dan tanggung jawab Manajer Keuangan dan Akuntansi, adalah:

a. Menyusun kebijaksanaan, prosedur dan program kerja di bidang administrasi keuangan dan mengawasi pelaksanaanya.

b. Mengawasi dan mengamankan seluruh harta perusahaan.

c. Mengatur penyediaan dan penggunaan dana sesuai dengan kebutuhan perusahaan.

d. Mengadakan analisis terhadap biaya yang dikeluarkan.

e. Memeriksa laporan-laporan yang dibuat oleh bagian keuangan dan bagian akuntansi.

f. Melakukan investasi keuangan dengan persetujuan direksi.

Manajer Keuangan dan Akuntansi membawahi bagian – bagian di bawah ini: 1. Bagian Akuntansi

Tugas dan tanggung jawab bagian akuntansi, yaitu:

b. Memeriksa kebenaran bukti–bukti transaksi keuangan.

c. Menyusun laporan–laporan untuk pihak Manajer dan pihak luar. d. Mengatur pengarsipan dokumen dan bukti pembukuan.

2. Kasir

Tugas dan tanggung jawab kasir, yaitu:

a. Menerima semua uang masuk, baik secara tunai maupun cek atau giro.

b. Membantu mengatur penyetoran cek atau giro ke bank.

c. Mengelola kas kecil untuk pengeluaran harian yang berjumlah kecil. 3. Bagian Penagihan

Tugas dan tanggung jawab bagian pembayaran, yaitu: a. Membuat tagihan atas piutang premi.

b. Mengecek piutang yang belum dilunasi oleh tertanggung. c. Membuat voucher untuk pelunasan piutang.

4. Bagian Pembayaran

Bagian Penagihan membawahi kolektor-kolektor, yang bertugas mengantar polis dan mengirim dokumen-dokumen.

a. Menerima file-file klaim dan file reas dari bagian klaim dan reas b. Berdasarkan file klaim dan reas melakukan pembayaran melalui bank c. Membuat laporan hutang-hutang

d. Membuat voucher pembayaran e. Mengarsip File

5. Bagian Pengiriman

a. Menerima polis dari bagian produksi untuk diberikan materai. b. Membuat tanda terima untuk tertanggung.

c. Membuat laporan materai

d. Mendistribusikan polis dan kwetansi kepada setiap bagian. 12. Manajer IT

Bagian IT (Information Technology) adalah sebuah bagian pendukung sistem informasi yang berjalan, baik hardware maupun software.

Tugas dan tanggung jawab Manajer IT adalah sebagai berikut :

1. Mengawasi dan menjaga keamanan dan kestabilan data dari sistem yang berjalan.

2. Mempelajari technology baru dan menganalisa kemungkinan implementasi dalam sistem yang berjalan untuk memaksimalkan penggunaan sumber daya yang tersedia.

3. Mendukung ketersedian laporan dari pihak manajemen yang membutuhkan.

4. Menyusun budget yang diperlukan oleh bagian IT. 5. Mengajukan permintaan hardware ke manajemen.

Penjelasan struktur organisasi diatas dapat dilihat pada gambar 3.1 yang saat ini berjalan dalam perusahaan.

III.4. Gambaran Sistem yang berjalan III.4.1. Metode Pengolahan Data Perusahaan

Pengolahan data perusahaan yang berjalan pada saat ini masih semi otomatis. Dalam artian, masih terdapat sebagian proses yang memerlukan interferensi dari manusia. Sewaktu skripsi ini disusun, perusahaan sedang secara perlahan mengubah sistem yang ada sehingga semua proses dapat mencapai performa yang optimal.

Bagian yang terkait dalam pengolahan data adalah sebagai berikut : 1. Bagian Pemasaran (Marketing)

Bagian Pemasaran merupakan entitas dari perusahaan yang pertama kali yang mengumpulkan data dari entitas luar dan mempunyai fungsi sebagia penyedia data awal untuk proses yang akan dilakukan oleh perusahaan, karena dari data calon tertanggung berikut objek pertanggungan maka akan digunakan oleh bagian lain yang bersangkutan untuk diproses menjadi informasi.

2. Bagian Akuntansi

Bagian Akuntansi merupakan entitas dari perusahaan yang mempunyai fungsi sebagai tempat untuk memproses data-data yang telah diterima dari masing-masing bagian yang kemudian data-data tersebut akan diproses untuk menjadi informasi dalam bentuk laporan-laporan yang berguna bagi perusahaan.

III.4.2. Dokumen yang digunakan

Dokumen–dokumen yang digunakan dalam menjalankan prosedur–prosedur yang ada dalam perusahaan adalah sebagai berikut :

1. Kwitansi

Dokumen yang digunakan untuk memberitahu jumlah premi yang harus dibayar oleh tertanggung. Kwitansi berisi nama tertanggung, alamat, No kwitansi, No polis, Tanggal, Jangka waktu pertanggungan, Tanda tangan pihak perusahaan, Jumlah premi yang harus dibayar.

2. SPPA (Surat Permohonan Penutupan Asuransi)

Dokumen yang digunakan untuk pendaftaran calon tertanggung dan sebagai tanda untuk melakukan survey. SPPA berisi nama calon tertanggung, alamat, telepon, jumlah pertanggungan, harga pasar, Jenis asuransi yang diinginkan, jangka waktu pertanggungan, daya angkut kendaraan, penggunaan kendaraan, sejarah asuransi kendaraan, dan lampiran data yang terkait lainnya.

3. Polis

Tanda bukti adanya perjanjian asuransi sebagaimana yang dinyatakan dalam : Pasal 255 KUHP :

“Suatu perjanjian pertanggungan harus dibuat secara tertulis dalam suatu akta yang disebut dengan polis “

4. Tanda Terima

Dokumen yang digunakan sebagai tanda bukti bahwa tertanggung sudah menerima polis dan tanda bukti bahwa tertanggung sudah membayar premi yang harus dibayar oleh tertanggung. Tanda terima berisi : No Kwitansi, No. Polis, Jumlah, keterangan, tanda tangan penerima dan total yang harus dibayar.

Dokumen yang digunakan untuk mengaset hasil survey yang dilakukan oleh surveyor. Isi laporan survey adalah : keadaan objek pertanggungan di lapangan dan lampiran foto objek pertanggungan.

6. Voucher.

Dokumen yang digunakan oleh akunting sebagai bukti penerimaan kas dan dasar pencatatan pelunasan piutang, yang berisi : pihak yang melakukan pembayaran dan rincian pembayaran, jumlah pembayaran, tanggal dan yang menerima pembayaran..

7. Laporan Produksi Mingguan

Dokumen yang digunakan untuk mengetahui jumlah polis dan kwitansi yang dihasilkan oleh bagian produksi dalam satu minggu. Isi laporan produksi mingguan adalah nomor polis, jenis asuransi, jumlah premi, tanggal terbit polis, dan jangka waktu polis.

8. Laporan Materai

Dokumen yang digunakan untuk mengetahui jumlah materai yang digunakan sesuai dengan produksi yang dihasilkan. Isi laporan materai adalah nomor polis dan nilai materai pada polis.

9. Rincian Pembayaran

Dokumen yang digunakan untuk mengetahui piutang yang telah dibayar atau telah berhasil ditagih. Isi rincian pembayaran adalah nomor polis jumlah piutang yang dilunasi.

III.4.3 Fungsi – fungsi yang terkait

1. Fungsi Penjualan.

Fungsi ini bertanggung jawab dalam pencarian bisnis, pendataan SPPA yang telah diisi, dan melakukan tindak lanjut terhadap SPPA yang telah disetujui ke bagian yang terkait.

2. Fungsi Produksi

Fungsi ini dapat dikatakan administrasi dari bagian Penjualan. Fungsi ini akan menginput data yang telah disetujui oleh manajemen dan melakukan penerbitan polis dan kwitansi serta penyampulan polis dan pelekatan klausula klausula tambahan jika ada.

3. Fungsi Keuangan.

Fungsi Keuangan dalam Sistem Informasi Akuntansi Penjualan tidak lain adalah melakukan pemateraian, distribusi polis ke fungsi – fungsi lain , pengiriman polis, penagihan piutang serta pembuatan voucher dan laporan materai.

4. Fungsi Akunting.

Fungsi ini mempunyai tanggung jawab dalam mengkoordinir dan mengawasi pencatatan serta pengklasifikasian transaksi keuangan ke dalam sistem sesuai dengan akun–akun yang berkaitan, memeriksa kebenaran bukti-bukti transaksi keuangan, menghasilkan laporan – laporan yang dibutuhkan oleh pihak manajemen dalam pengendalian perusahaan serta pihak luar perusahaan seperti Departemen Keuangan RI, dan mengatur pengarsipan dokumen serta bukti pembukuan.

III.4.4. Prosedur Sistem Informasi Akuntansi Penjualan pada PT Asuransi Eka Lloyd Jaya.

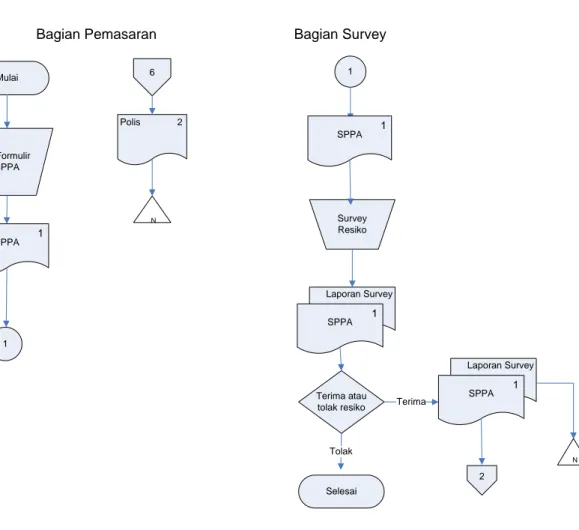

Prosedur Sistem Pemasaran.

1. Bagian pemasaran akan membimbing calon tertanggung dalam mengisi formulir SPPA

2. Berdasarkan SPPA yang telah diisi lengkap, bagian Pemasaran akan mengajukan survey terhadap objek pertanggungan yang sesuai dengan SPPA. Prosedur Sistem Survey

1 Pada dasarnya fungsi Survey adalah untuk mengetahui jenis resiko apakah yang akan dijamin oleh perusahaan dan mengetahui kondisi objek pertanggungan tersebut pada saat akan diasuransikan apakah telah sesuai dengan informasi yang diisi, supaya tidak terjadi kekeliruan dalam penerbitan polis. Pada saat dilakukan survey, akan dilakukan pengambilan gambar objek pertanggungan sebagai bukti otentik dari dasar penerbitan polis.

2 Setelah survey dilakukan, maka akan disusun Laporan Survey yang berisi informasi lengkap dari objek pertanggungan, seperti jenis kendaraan, usia kendaraan, merek kendaraan, okupasi dari kendaraan tersebut ( kendaraan tersebut dipakai untuk kegiatan apa saja )

3 Bersamaan dengan Laporan Survey dan SPPA, dokumen ini akan diserahkan ke pihak manajemen yang kemudian akan menganalisa sesuai dengan panduan kebijakan dari perusahaan. Yang kemudian akan menentukan apakah objek pertanggungan ini akan diterima atau tidak. Jika objek pertanggungan ini ditolak, maka pihak manajemen akan menginformasikan

pertanggungan tersebut diterima, maka SPPA dan Laporan Survey akan ditanda tangani oleh Manajemen kemudian SPPA dan Laporan Survey akan diteruskan ke bagian Produksi untuk diterbitkan Polis terhadap objek pertanggungan tersebut. Untuk Laporan Survey, bagian Survey akan melakukan pengarsipan.

Prosedur penerbitan polis

1 Bagian Produksi menerima SPPA. dari bagian Survey

2 Bagian Produksi kemudian akan memeriksa apakah SPPA tersebut telah disetujui oleh Manajemen, dengan memperhatikan tanda tangan.

3 Jika persetujuan telah ada, maka bagian Produksi akan menerbitkan Polis yang diperoleh dari bagian Survey.

4 Polis yang diterbitkan terdiri dari 5 rangkap dan begitu juga dengan Kwitansi.

5 Setelah Polis dicetak, bagian Produksi akan mencatat nomor Polis ke dalam buku Register Polis.

6 Polis yang diterbitkan akan kemudian disampul dan dilekatkan klausula klausula yang diperlukan.

7 Setelah selesai proses penyampulan Polis, maka pihak Produksi akan menyerahkan Polis beserta Kwitansi ke bagian Keuangan dengan mencatat dalam Register Polis.

Prosedur pemateraian, pengiriman dan penagihan polis

1. Bagian Keuangan akan melakukan serah terima dengan memperhatikan jumlah Polis yang diterima dengan catatan yang terdapat dalam register

2. Jika jumlah telah sesuai, maka bagian Keuangan akan melakukan pemateraian terhadap Polis asli.

3. Setelah semua Polis telah dimaterai, maka proses selanjutnya adalah pembuatan Tanda Terima, yang berfungsi untuk menandakan bahwa tertanggung telah menerima Polis dalam keadaan utuh.

4. Bersamaan dengan proses pembuatan Tanda Terima, bagian Pengiriman akan memilah–milah Polis untuk dibagi-bagikan ke bagian-bagian yang memerlukan. Diantaranya adalah :

Polis dan Kwitansi lembaran ke – 1 untuk Tertanggung Polis lembaran ke – 2 untuk bagian Pemasaran

Polis dan Kwitansi lembaran ke – 3 untuk bagian Produksi Polis dan Kwitansi lembaran ke – 4 untuk bagian Akuntansi Polis dan Kwitansi lembaran ke – 5 untuk bagian Keuangan

Untuk bagian Keuangan, memperoleh 2 set lembaran Kwitansi dan 1 lembar Polis, yakni lembaran Polis dan Kwitansi ke lima untuk arsip sedangkan lembar Kwitansi ke 2 untuk dilampirkan ke Voucher sebagai bukti pelunasan premi.

5. Setelah pendistribusian Polis selesai, bagian Pengiriman, melalui collector, akan mendistribusikan dan menagih Polis ke tertanggung.

6. Jika tertanggung melakukan pembayaran, maka tertanggung akan memperoleh 3 lembar dokumen, yakni 1 lembar Polis asli lengkap, 1 lembar Kwitansi asli dan 1 lembar kesatu dari Tanda Terima.

7. Jika tertanggung tidak melakukan pembayaran, maka tertanggung akan tetap memperoleh 3 lembar dokumen, yakni : 1 lembar Polis asli lengkap, 1 lembar Kwitansi lembaran ke – 1 serta lembar kedua Tanda Terima.

8. Setelah selesai dengan pendistribusian Polis ke tertanggung, maka collector akan kembali ke perusahaan untuk melakukan setoran ke bagian Kasir.

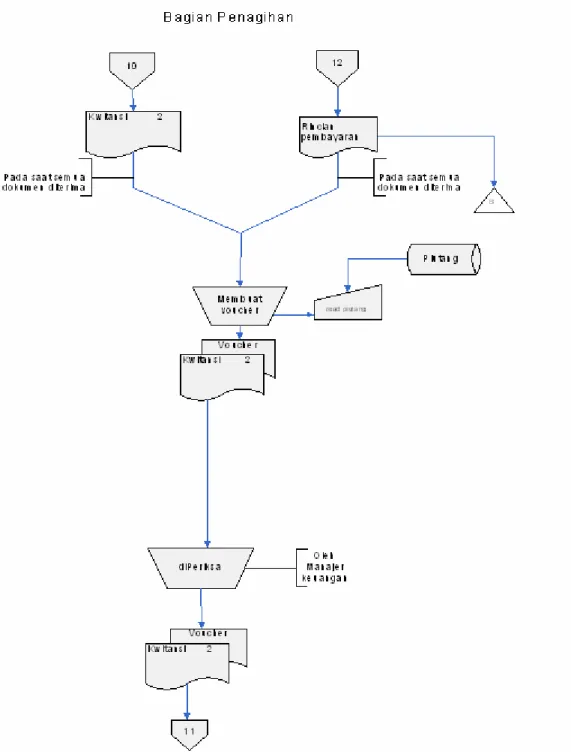

9. Bagian Kasir kemudian akan mencocokan antara setoran, bukti pembayaran yang dilakukan oleh tertanggung dan Tanda Terima. Jika semua sesuai maka Kasir akan membuat Rincian Pembayaran, kemudian Rincian Pembayaran akan diserahkan ke bagian Penagihan untuk dibuat Voucher pelunasan piutang.

10. Bagian Penagihan menerima Rincian Pembayaran dari Kasir, kemudian dibuat Voucher dengan dilampirakan Kwitansi lembar ke 2. lalu akan diserahkan ke bagian Akuntansi untuk selanjutnya dilakukan pelunasan piutang di sistem dan jurnal.

11. Untuk Polis yang belum tertagih, akan diberi waktu 2 bulan untuk melunasi piutangnya.

Prosedur pelunasan polis

1. Bagian Akuntansi akan menerima Polis dan Kwitansi lembaran ke dua serta Laporan Produksi Mingguan yang kemudian akan dilakukan pencocokan antara Polis dan Kwitansi dengan Laporan Produksi Mingguan. Kemudian Polis dan Kwitansi akan diarsip oleh bagian Akuntansi

2. Sedangkan untuk Voucher dan lembaran ke 2 Kwitansi, akan dilakukan penjurnalan dan pelunasan piutang didalam sistem.

3. Sesudah jumlah Polis dengan Laporan Produksi Mingguan di sistem telah cocok, maka akan diprint Laporan Produksi satu bulan.

4. Sesudah selesai input pelunasan piutang, bagian akuntansi akan melakukan pencetakan Laporan Piutang satu bulan

5. Sesudah selesai input penerimaan kas bagian Akuntansi akan melakukan pencetakan Laporan Penerimaan Kas satu bulan.

6. Laporan Produksi, Laporan Penerimaan Kas dan Laporan Piutang kemudian akan diserahkan kepada Manajemen untuk sebagai bahan rujukan dalam menyusun strategi pemasaran dan sebagai parameter untuk melihat

performance dari bagian Pemasaran.

III.4.5. Pengendalian yang diterapkan

1. Pengendalian Umum (General Control)

a. Pengendalian dokumentasi, yaitu setiap dokumen Polis yang beredar di luar perusahaan, mempunyai nomor urut (register).

b. Pengendalian keamanan data dengan menggunakan password dan back

up data. Penggunaan password bertujuan untuk menjaga dan membatasi

kerahasiaan data perusahaan sedangkan backup data bertujuan untuk menjaga keamanan data jika terjadi sesuatu yang diluar dugaan dengan sistem yang berjalan.

2. Pengendalian aplikasi (Application control) a. Pengendalian Input

Sewaktu user melakukan pemasukan data ke dalam sistem, sistem akan melakukan validasi format data yang dimasukkan apakah telah sesuai

akan pending masukan data tersebut dan menampilkan error message ke

user untuk supaya dimasukkan sesuai dengan format yang bersangkutan.

b. Pengendalian data

Setiap level user mempunyai hak akses yang berbeda, sehingga user hanya bisa melihat data sesuai dengan tingkatnya. Misalnya hanya Manajer Produksi yang dapat melihat hasil produksi, sedangkan bagian Keungan tidak dapat melihat hasil produksi.

c. Pengendalian output

Penyimpanan dan penyusunan arsip-arsip dengan baik, dan sesuai dengan nomor urut dan judul pada setiap file, sehingga tidak mudah hilang dan mudah untuk melakukan pencarian. Pengaturan distribusi laporan yang dicetak sesuai dengan yang diperlukan.

III.4.6 Sistem Pelaporan

Proses penerbitan laporan dilakukan oleh bagian akuntansi untuk didistribusikan ke bagian manajemen. Ada beberapa laporan yang disampaikan kepada pihak Manajemen sehubungan dengan transaksi penjualan, yaitu :

1. Laporan Produksi

Laporan ini dibuat untuk diberikan ke Manajer Pemasaran agar Manajer tersebut dapat melihat perkembangan bisnis asuransi dan dapat sekaligus melakukan kontrol terhadap kinerja bagian yang dibawahinya.

Laporan Produksi ini juga berfungsi sebagai bahan dasar dalam penyusunan

2. Laporan Piutang.

Laporan ini berisi tentang lamanya piutang yang belum lunas. Dari laporan inilah bagian Keuangan akan melakukan penagihan terhadap polis-polis yang belum lunas. Laporan ini juga berfungsi untuk melihat kesehatan dari bisnis secara kasar. Secara peraturan, usia piutang yang diperbolehkan untuk setiap Polis adalah maksimal 2 bulan. Jika melebihi tenggang waktu tersebut, maka perusahaan berhak memutuskan perjanjian secara sepihak.

3. Laporan Penerimaan Kas

Laporan ini berisi tentang pelunasan piutang atau penerimaan premi. Dari laporan inilah bagaian Akuntansi akan melakukan pelunasan piutang pada sistem dan pembukuan penerimaan premi. Laporan ini berfungsi untuk melihat piutang yang telah dilunasi dan untuk mengetahui pendaptan perusahaan atas penerimaan premi.

III.4.7. Identifikasi Masalah

Secara keseluruhan, ada beberapa kelemahan dari sistem yang berjalan dalam PT Asuransi Eka Lloyd Jaya, diantaranya adalah :

1. Tidak adanya Surat Perintah Survey dari bagian Pemasaran sewaktu pengajuan permintaan survey, sehingga tidak ada historis dokumen secara benar.

2. Di bagian pengajuan SPPA pada sistem yang berjalan, untuk setiap objek pertanggungan yang ditolak, tidak terdapat surat tolakan dari setiap aplikasi yang diajukan oleh calon tertanggung. Sehingga kredibilitas perusahaan

dapat menurun, serta untuk data penolakan, tidak dapat dijadikan sebuah dasar statistik resiko.

3. Persetujuan Penanggungan yang dilakukan oleh Manajer tidak terdapat dalam sistem yang berjalan sekarang. Dalam sistem yang berjalan sekarang, Manajer hanya menandatangani bagian SPPA saja dan menambahkan beberapa informasi tambahan secara tertulis di bagian SPPA. Terkadang terjadi kesalahpahaman antar bagian karena adanya bagian tulisan yang susah dibaca.

4. Di bagian Keuangan, tidak terdapat rekap dari Polis-polis yang akan dilunasi oleh bagian Akuntansi, Memungkinkan terjadinya duplikasi penagihan yang akan merugikan tertanggung dan dapat merusak kredibilitas perusahaan. 5. Register Polis dilakukan secara manual, yaitu dengan mencatat secara tulis

tangan di sebuah buku register, sehingga pada saat serah terima Polis dan Kwitansi dari bagian Produksi ke bagian Keuangan dan Akuntansi sering salah menyalahkan jika terdapat Polis yang terselip.

6. Dokumen Voucher pelunasan piutang yang digunakan oleh perusahaan masih belum bernomor urut tercetak.

7. Pada sistem yang berjalan, bagian Keuangan dan Akuntansi mempunyai Manajer yang sama sehingga mudah terjadinya overlapping.

8. Di bagian Survey, tidak terdapat analisa terhadap setiap objek pertanggungan yang disurvey. Surveyor hanya menyampaikan detil dari objek pertanggungan tanpa menyampaikan rekomendasi apapun.

9. Pada struktur organisasi sistem berjalan, dapat dilihat belum terdapatnya bagian Internal Audit. Sehingga tidak ada bagian independent yang bertugas untuk melakukan pengecekan terhadap sistem-sistem yang berjalan.

III.4.8. Flowchart untuk sistem yang berjalan Bagian Pemasaran Mulai Isi Formulir SPPA SPPA 1 1 Bagian Survey 1 Survey Resiko Laporan Survey SPPA 1 Terima atau tolak resiko Tolak Selesai Terima Laporan Survey SPPA 1 2 SPPA 1 N 6 Polis 2 N

Bagian Produksi

4

SPPA 1

Penerbitan Polis & Kwitansi

Entri Polis & Kwitansi Produksi Piutang Registrasi Registrasi Polis Serah terima polis ke Keuangan Polis 5 Polis 4 Polis 3 Polis 2 Polis 1 Kwitansi 5 Kwitansi 4 Kwitansi 3 Kwitansi 2 Kwitansi 1 3 7 Polis 3 Kwitansi 3 N Lap. Produksi mingguan 6 Polis 5 Polis 4 Polis 3 Polis 2 Polis 1 Kwitansi 5 Kwitansi 4 Kwitansi 3 Kwitansi 2 Kwitansi 1

Bagian Pengiriman 3 Proses Materai dan pembuatan tanda terima Pemakaian Materai Distribusi Polis & Kwitansi Polis 5 Kwitansi 5 Polis 3 Kwitansi 3 Polis 2 Polis 4 Kwitansi 4 Lap. Materai Tanda terima 2 Kwitansi 2 6 7 8 Polis 1 Kwitansi 1 Tertanggung N Polis 5 Polis 4 Polis 3 Polis 2 Polis 1 Kwitansi 5 Kwitansi 4 Kwitansi 3 Kwitansi 2 Kwitansi 1 Tanda terima 2 Tanda terima 1 9 Lap.Materai Tanda terima 1 10 Polis 5 Polis 4 Polis 3 Polis 2 Polis 1 Kwitansi 5 Kwitansi 4 Kwitansi 3 Kwitansi 2 Kwitansi 1

BAGIAN AKUNTANSI Voucher Kwitansi 2 11 Entry pelunasan piutang Penerimaan kas Cetak lap.penerimaan kas Lap.penerimaan kas2 Lap.penerimaan kas1 Jurnal penjualan Piutang Manajemen Cetak lap.piutang Lap.piutang 2 Lap.piutang 1 B Lap.piutang 2 Lap.piutan 1 Lap.penerimaan kas2 Lap.penerimaan kas1 Entry jurnal Jurnal & ledger

Cetak jurnal & ledger Jurnal Ledger T Pelunasan piutang N