TUGAS AKHIR TENTANG

TINJAUAN ATAS PENGAWASAN PENYAMPAIAN SURAT PEMBERITAHUAN (SPT) TAHUNAN PAJAK PENGHASILAN

WAJIB PAJAK ORANG PRIBADI DAN PERANANNYA TERHADAP PENERIMAAN PAJAK DI KANTOR PELAYANAN

PAJAK PRATAMA MEDAN PETISAH O

L E H

NAMA : HOTDIMAN SIMARMATA NIM : 132600045

Untuk Memenuhi Syarat Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

MEDAN 2016

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Tuhan Yang Maha Esa,berkat kasih karunia dan pertolongannya penulis dapat menyelesaikan penulisan Laporan Tugas Akhir yang berjudul“TINJAUAN ATAS PENGAWASAN PENYAMPAIAN SURAT PEMBERITAHUAN (SPT) TAHUNAN PAJAK PENGHASILAN ORANG PRIBADI DAN PERANANNYA TERHADAP PENERIMAAN PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN PETISAH”

tepat pada waktunya.

Adapun tujuan dari penyusunan Laporan Tugas Akhir ini adalah sebagai salah satu syarat untuk menyelesaikan pendidikan Diploma III Jurusan Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Dalam menyelesaikan Laporan Tugas Akhir ini banyak bantuan yang diterima baik berupa moral maupun material serta bimbingan yang banyak membantu penulis dalam penyelesaian Laporan Tugas Akhir ini. Pada kesempatan ini penulis mengucapkan terimakasih yang sebesar-besarnya kepada :

1. Bapak Dr. Muryanto Amin, S.Sos, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Ketua Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Ibu Arlina, SH, M.Hum, selaku Sekretaris Jurusan Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

4. Bapak Henri Sibarani, S.E, M.Si selaku Dosen Pembimbing yang telah memberikan perhatian, petunjuk dan saran kepada penulis dalam penyelesaian Laporan Tugas Akhir ini dengan baik.

5. Seluruh Bapak/Ibu Staf Pegawai Diploma III Administrasi Perpajakan FISIP USU yang telah banyak membantu segala administrasi selama penulis menjalani perkuliahan sampai dengan selesainya Laporan Tugas Akhir ini.

6. Seluruh Bapak/Ibu Dosen Diploma III Administrasi Perpajakan FISIP USU yang telah memberikan ilmunya selama penulis menjalani perkuliahan.

7. Kepada Pihak KPP Pratama Medan Petisah yang telah banyak membantu, memberikan data dan informasi kepada penulis selama penelitian.

8. Orang tercinta yaitu bapak T. Simarmata dan Ibu R. Boru Silalahi yang telah memberikan penulis banyak sumbangan, baik berupa materi maupun dari segi moral.

9. Adinda tersayang yaitu Rinto Simarmata, Florika Simarmata dan Canra Radot Simarmata yang selalu memberikan penulis semangat.

10. Seluruh warga Sidiangkat yang selalu memberikan semangat buat penulis.

11. Kos AGAPE yang selalu membantu penulis.

12. Sandra R. Hutahean selaku SEK.DIV Rohani Kristen yang bersama-sama dengan penulis melaksanakan pekerjaan Divisi Rohani Kristen IMPROSAJA.

13. Adiel Bayu, Adi Sibagariang, Ricky Nainggolan, Nanda, Yahya, Sidik yang selalu bersama penulis selama dalam perkuliahan.

14. Anak Begu Jr yang selalu bersama sama penulis dari awal perkuliahan sampai selesai Laporan Tugas Akhir ini, semoga kita bisa wisuda bareng.

15. Kepada IMPROSAJA organisasi internal kampus yang banyak memberikan penulis pengalaman organisasi, serta para kadiv, dan pengurus IMPROSAJA periode 2015-2016

16. Seluruh teman-teman seperjuangan TAX A 2013, yang selama ini telah menjadi keluarga dan sahabat penulis, semoga tetap kompak selalu dan sukses kedepannya kita.

Penulis telah berusaha semaksimal mungkin untuk menyelesaikan Laporan Tugas Akhir ini, namun penulis juga menyadari bahwa dalam penulisan Laporan Tugas Akhir ini masih banyak kekurangan. Penulis berharap semoga Laporan Tugas Akhir ini dapat memberikan manfaat baik bagi penulis maupun pihak-pihak lain yang memerlukannya.

Medan, Juli 2016 Penulis,

Hotdiman Simarmata

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... ii

BAB I : PENDAHULUAN A. Latar Belakang Laporan Tugas Akhir... ... ...1

B. Tujuan dan Manfaat Laporan Tugas Akhir ... 4

C. Uraian Teoritis Laporan Tugas Akhir ... 5

D. Ruang Lingkup Laporan Tugas Akhir ... 9

E. Tahapan Laporan Tugas Akhir ... 9

F. Metode Pengumpulan Data Laporan Tugas Akhir ... 10

G. Sistematika Penulisan Laporan Tugas Akhir ... 11

BAB II : GAMBARAN UMUM OBJEK LOKASI PENELITIAN LAPORAN TUGAS AKHIR A. Sejarah singkat KPP Pratama Medan Petisah ... 14

B. Visi dan Misi KPP Pratama Medan Petisah ... 15

- Visi KPP Pratama Medan Petisah ... 15

- Misi KPP Pratama Medan Petisah ... 16

C. Makna logo KPP Pratama Medan Petisah ... 16

D. Tugas dan Fungsi KPP Pratama Medan Petisah ... 18

E. Struktur organisasi KPP Pratama Medan Petisah ... 19

1. Kepala KPP (kepala kantor) ... 21

2. Sub Bagian Umum... 22

3. Seksi pengolahan data dan informasi ... 22

4. Seksi pelayanan ... 23

5. Seksi penagihan ... 24

6. Seksi pemeriksaan ... 24

7. Seksi ekstensifikasi ... 24

8. Seksi pengawasan dan konsultasi ... 25

9. Fungsional pemeriksa dan penilai ... 26

F. Ruang Lingkup Bidang Usaha ... 27

G. Sumber Daya Manusia ... 28

BAB III : GAMBARAN DATA LAPORAN TUGAS AKHIR A. Pengertian Umum Perpajakan ... 31

1. Pengertian pajak ... 31

1.1. Menurut Prof.Dr.Rochmat Soemitro,SH ... 31

1.2. Menurut S.I Djajadiningrat ... 31

2. Pengertian Pajak Penghasilan ... 32

B. Dasar Hukum Surat Pemberitahuan Masa ... 32

C. Sistem Pemungutan Pajak ... 34

D. Surat Pemberitahuan (SPT) ... 34

1. Pengertian Surat Pemberitahuan (SPT) ... 34

2. Fungsi Surat Pembertahuan (SPT) ... 35

3. Macam-Macam Surat Pemberitahuan (SPT) ... 35

4. SPT Masa PPh OP ... 36

5. Cara mendapatkan/Memperoleh formulir SPT ... 37

6. Tata cara Pengisian SPT ... 37

7. Prosedur Penyelesaian SPT ... 38

8. Tempat Penyampaian Surat Pemberitahuan ... 39

9. Batas waktu Pembayaran Surat Pemberitahuan ... 40

10. SPT dianggap tidak sah ... 40

11. Sanksi Keterlambatan Penyampaian SPT ... 41

12. Sanksi keterlambatan surat pemberitahuan masa ... 41

BAB IV: ANALISIS DAN EVALUASI LAPORAN TUGAS AKHIR

A. Identifikasi dan Penyebab Masalah ... 43

B. Perkembangan Wajib Pajak Orang Pribadi Terdaftar dan Wajib Pajak Orang Pribadi Efektif di KPP Pratama Medan Petisah ... 44

C. Perkembangan Penerimaan Pajak Orang Pribadi di KPP Pratama Medan Petisah ... 48

BAB V : SIMPULAN DAN SARAN

A. Simpulan ... 54

B. Saran ... 55

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel IV.1. Perkembangan wajib pajak Orang Pribadi Terdaftar dan Wajib Pajak Orang Pribadi Efektif di KPP Pratama Medan Petisah ... 44

Tabel IV.2. Tingkat kepatuhan Penyampaian SPT PPh Wajib Pajak Orang Pribadi pada KPP Pratama Medan Petisah ... 46

Tabel IV.3. Perkembangan Penerimaan Pajak Orang pribadi di KPP Pratama Medan Petisah ... 48

BAB I

PENDAHULUAN

A. Latar Belakang Laporan Tugas Akhir

Sumber penerimaan negara Indonesia berasal dari beberapa sektor, dimana dari semua penerimaan tersebut akan digunakan untuk membiayai pembangunan dan peningkatan kesejahteraan masyarakat Indonesia. Salah satu sumber penerimaan negara yang memberikan kontribusi terbesar adalah dari sektor pajak. Jenis pajak yang paling signifikan kontribusinya adalah Pajak Penghasilan. Pajak Penghasilan adalah pajak yang terhutang sehubungan dengan pekerjaan, jasa, dan kegiatan yang wajib dipotong dan disetorkan oleh pemberi kerja.

Sistem pemungutan pajak yang diterapkan di Indonesia adalah Self Assesment System. Sistem pemungutan ini memberikan peran aktif kepada Wajib Pajak,

Dimulai dari mendaftarkan diri untuk menjadi Wajib Pajak, menghitung dan menetapkan jumlah pajak yang terutang, menyetor pajak terutang ke bank persepsi, kemudian melaporkan perhitungan dengan menggunakan Surat Pemberitahuan Tahunan dan Wajib Pajak yang telah melakukan penyetoran tersebut harus bersedia dan siap mempertanggung jawabkan semua kewajiban perpajakannya.

Parameter dalam Self Assesment System pada Wajib Pajak adalah tingkat kepatuhan dalam menyampaikan Surat Pemberitahuan (SPT) Tahunan. Tingkat

kepatuhan wajib pajak yang dimaksud dalam hal ini adalah kepatuhan wajib pajak dalam pemenuhan kewajiban perpajakannya. Kepatuhan wajib pajak dapat diwujudkan misalnya dengan penyuluhan, pelayanan, dan penegakan hukum yang dapat berupa pemeriksaan, penyidikan dan penagihan dengan menempatkan wajib pajak sebagai subjek yang dihargai hak-hak dan kewajibannya.

Kadang kala Wajib Pajak memang sengaja menghindari kewajiban perpajakannya dengan tidak menyampaikan SPT-nya, bahkan masih banyak Wajib Pajak yang melalaikan pajaknya yaitu menolak membayar pajak yang terhutang berdasarkan aturan perpajakan.

Rendahnya tingkat kepatuhan Wajib Pajak disebabkan oleh rendahnya pengetahuan tentang pajak, kualitas pelayanan petugas pajak, dan sikap wajib pajak.

Dalam usaha meningkatkan penerimaan negara dari sektor pajak, pemerintah telah melakukan berbagai macam kebijakan. Usaha yang dilakukan oleh Direktorat Jenderal Pajak untuk meningkatkan penerimaan pajak adalah dengan cara modernisasi administrasi perpajakan.

Tujuan dari modernisasi adalah memperbaiki pelayanan kepada masyarakat dengan menciptakan Good Governance sehingga wajib pajak yang dilayani akan memperoleh pelayanan yang terbaik dari Direktorat Jenderal Pajak. Dalam pasal 2 Peraturan Menteri Keuangan Republik Indonesia Nomor 243/PMK.03/2014 Tentang Surat Pemberitahuan (SPT) dikatakan bahwa Setiap Wajib Pajak wajib mengisi SPT dengan benar, lengkap, dan jelas, dalam bahasa Indonesia dengan menggunakan

huruf Latin, angka Arab, satuan mata uang Rupiah, dan menandatangani serta menyampaikannya ke kantor Direktorat Jenderal Pajak tempat Wajib Pajak terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Direktorat Jenderal Pajak.

Kewajiban Wajib Pajak dalam Self Assesment System adalah dengan menghitung, memperhitungkan, menyetor, dan melaporkan sendiri kewajiban perpajakannya. Pelaporan kewajiban perpajakan tersebut dilaksanakan dengan menyampaikan Surat Pemberitahuan (SPT) Tahunan. SPT adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan pembayaran pajak yang terutang menurut ketentuan peraturan perUndang-undangan yang berlaku.

Pengisian SPT harus benar, jelas dan dilengkapi dengan lampiran-lampirannya dan harus disampaikan sesuai dengan batas waktu yang telah ditentukan oleh Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah dan terakhir dengan Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan pasal 25 ayat (2) yaitu batas waktu untuk menyampaikan Surat Pemberitahuan Tahunan Wajib Pajak Orang Pribadi, paling lama 3 bulan setelah akhir tahun pajak.

Surat Pemberitahuan Tahunan yang selanjutnya disebut SPT Tahunan adalah Surat Pemberitahuan untuk suatu tahun pajak atau bagian tahun pajak, yang meliputi SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi (SPT 1770, SPT 1770 S, SPT 1770 SS) dan SPT Tahunan Pajak Penghasilan Wajib Pajak Badan (SPT 1771 dan SPT 1771/$), termasuk SPT Tahunan Pembetulan sebagaimana yang telah

ditentukan oleh Peraturan Direktorat Jenderal Pajak Nomor PER - 29/PJ/2014 Tentang Tata Cara Penerimaan Dan Pengolahan Surat Pemberitahuan Tahunan. Surat Pemberitahuan Tahunan berfungsi untuk mengawasi penerimaan pajak.

Untuk memaksimalkan penerimaan pajak maka dibutuhkan tingkat kepatuhan wajib pajak yang tinggi. Wajib Pajak menyampaikan Surat Pemberitahuan Tahunan Pajak penghasilan di KPP tempat ia terdaftar. Kepatuhan wajib pajak dalam melaporkan SPT Tahunan Pajak Penghasilan orang pribadi sangat berpengaruh untuk kelancaran berbagai kegiatan negara.

Berdasarkan uraian diatas bahwa kepatuhan Wajib Pajak Orang Pribadi dalam melaporkan SPT Tahunan-nya sangat penting guna meningkatkan pendapatan negara, terutama pada jenis Pajak Penghasilan Orang Pribadi, maka dalam penulisan laporan tugas akhir ini penulis mengambil judul “Tinjauan Atas Pengawasan Penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Orang Pribadi dan Peranannya Terhadap Penerimaan Pajak di Kantor Pelayanan Pajak Pratama Medan Petisah”.

B. Tujuan dan Manfaat Laporan Tugas Akhir 1. Tujuan Laporan Tugas Akhir

1.1 Untuk mengetahui hambatan yang terjadi dan upaya yang di lakukan sehubungan dengan penyampaian SPT Tahunan Pajak Penghasilan Orang Pribadi di KPP Pratama Medan Petisah.

1.2 Untuk mengetahui Tingkat Kepatuhan Wajib Pajak Orang Pribadi dalam menyampaikan SPT Tahunan-nya di KPP Pratama Medan Petisah.

2. Manfaat Laporan Tugas Akhir 2.1 Bagi Mahasiswa

a. Menambah pengetahuan dan wawasan mengenai Surat Pemberitahuan Tahunan serta tingkat efektivitas penyampaiannya.

b. Mengaplikasikan disiplin ilmu yang telah dipelajari di perkuliahan.

2.2 Bagi Kantor Pelayanan Pajak Pratama Medan Petisah.

a. Membina hubungan kerja sama yangbaik antara Universitas Sumatera Utara khususnya Program Studi D-III Administrasi Perpajakan dengan kantor Pelayanan Pajak Pratama Medan Petisah.

b. Meningkatkan hubungan kerja sama lembaga pendidikan dalam peningkatan sumber daya manusia.

2.3 Bagi Program Studi D-III Administrasi Perpajakan

a. Mempromosikan sumber daya Universitas Sumatera Utara dan meningkatkan kerja sama antara pihak universitas dengan instansi pemerintah khususnya pada tempat pelaksanaan Laporan Tugas Akhir.

b. Membina hubungan baik dengan program studi D-III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

C. Uraian Teoritis Laporan Tugas Akhir

Menurut Prof. Dr. Rochmat Soemitro, S.H : Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Resmi, 2011 : 1).

Menurut Undang-Undang Nomor 6 Tahun 1983 sebagaimana telah beberapa kali diubah dan terakhir dengan Undang-Undang Nomor 16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan dalam pasal 1 angka 1 Pajak adalah kontribusi wajib pada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa, berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Pajak yang dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah berdasarkan undang-undang serta aturan pelaksanaannya, Jika ada pelanggaran atas aturan perpajakan akan diberikan sanksi, dalam pembayaran pajak tidak ada imbalan secara langsung, dan digunakan untuk membiayai pengeluaran pemerintah. Pemungutan merupakan suatu rangkaian kegiatan mulai dari penghimpunan data objek dan subjek pajak atau retribusi, Penentuan besarnya pajak atau retribusi yang terutang sampai kegiatan penagihan pajak atau retribusi kepada Wajib Pajak atau Wajib Retribusi serta pengawasan penyetorannya.

Dalam Pemungutan Pajak ada yang disebut dengan Empat Maxim (Four Maxims). Menurut Adam Smith : “An Inquiry into the Nature and Causes of the

Wealth of Nations”. Keempat Maxim tadi adalah :

1. Keadilan menyatakan bahwa pajak harus dibebankan kepada masing-masing subjek pajak sesuai dengan kemampuannya.

2. Kepastian mencegah sikap-sikap kompromistis dan kekaburan.

3. Ketepatan adalah saat yang paling dekat dengan diterima/dinikmatinya objek pajak yang bersangkutan.

4. Efisiensi yaitu pemungutan pajak harus dilakukan seefisien mungkin (Soemarso, 2007 : 4).

1. Subjek Pajak Penghasilan

Yang menjadi subjek pajak penghasilan ialah : a. Orang pribadi.

b. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak, sebagaimana Menurut Peraturan Pemerintah Republik Indonesia Nomor 74 Tahun 2011 Tentang Tata Cara Pelaksanaan Hak Dan Pemenuhan Kewajiban Perpajakan Bagian Kesatu Pasal 3 Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak dalam kedudukannya sebagai subjek pajak menggunakan Nomor Pokok Wajib Pajak dari orang pribadi yang

meninggalkan warisan tersebut dan diwakili oleh, salah seorang ahli waris, pelaksana wasiat, atau pihak yang mengurus harta peninggalan.

c. Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnyatermasuk kontrak investasi kolektif dan bentuk usaha tetap.

d. Bentuk Usaha Tetap adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

2. Surat Pemberitahuan Tahunan (SPT)

Pengertian SPT menurut Undang-Undang Nomor 6 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan, adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak,

dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan perundang-undangan perpajakan.Surat Pemberitahuan terdiri dari 2 yaitu:

a. SPT Masa adalah Surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan atau pembayaran pajak yang terutang dalam masa pajak.

b. SPT Tahunan adalah Surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan pembayaran terutang dalam satu tahun pajak.

D. Ruang Lingkup Laporan Tugas Akhir

Ruang lingkup yang paling mendasar dalam Laporan Tugas Akhir ini antara lain :

1. Hambatan dan upaya yang terjadi sehubungan dengan penyampaian SPT Tahunan Pajak Penghasilan Orang Pribadi di KPP Pratama Medan Petisah.

2. Tingkat Kepatuhan Wajib Pajak Orang Pribadi dalam menyampaikan SPT Tahunan-nya di KPP Pratama Medan Petisah.

3. Peranan Surat Pemberitahuan (SPT) Tahunan terhadap penerimaan pajak di KPP Pratama Medan Petisah.

E. Tahapan Laporan Tugas Akhir 1. Tahap Persiapan

Persiapan yang dilakukan oleh mahasiswa dalam melaksanakan Laporan Tugas Akhir :

a. Memilih judul Laporan Tugas Akhir tentang perpajakan di Indonesia.

b. Mengajukan judul kepada Ketua Program Studi D-III Administrasi Perpajakan FISIP USU.

c. Persetujuan penentuan judul Laporan Tugas Akhir oleh Ketua Program Studi D-III Administrasi Perpajakan FISIP USU.

d. Penyusunan Laporan Tugas Akhir.

2. Studi Literatur

Merupakan dasar teori yang mendukung laporan ini menyangkutmasalah yang dibahas yang berasal dari buku-buku, yang berhubungan dengan Laporan Tugas Akhir. Dalam hal ini berkaitan dengan pengumpulan buku-buku peraturan perundang-undangan perpajakan, artikel ilmiah, catatan-catatan maupun bahasa tertulis yang berkaitan dengan kegiatan yang akan dilakukan penulis dalam melaksanakan Laporan Tugas Akhir.

3. Observasi Lapangan

Penulis melakukan peninjauan dan pengamatan langsung pada pada objek Laporan Tugas Akhir untuk mengetahui kendala-kendala yang terjadi.

4. Metode Pengumpulan Data

Dalam tahap ini penulis mengumpulkan data yang diperlukan untuk penyusunan Laporan Tugas Akhir.

5. Analisis dan Evaluasi Data

Setelah penulis memperoleh data yang diperlukan, penulis akan menganalisa dan mengevaluasi data dan kemudian akan dipresentasikan secara objektif, jelas dan sistematis.

F. Metode Pengumpulan Data Laporan Tugas Akhir

Adapun metode pengumpulan data yang penulis lakukan dalam Laporan Tugas Akhir adalah :

1. Metode Observasi

Objek penelitian ini dilakukan di Kantor Pelayanan Pajak Pratama Medan Petisah penulis melakukan pengamatan langsung ataupun tidak langsung, terjun kelapangan melakukan peninjauan dengan mengamati, mendengar dan bila perlu membantu mengerjakan tugas yang diberikan pihak instansi dengan diberikan petunjuk dan arahan terlebih dahulu dengan berpedoman pada ketentuan yang berlaku pada instansi dan tidak boleh melakukan pekerjaan yang menjadi rahasia instansi dan memiliki resiko tinggi.

2. Metode Pertanyaan (Interview)

Melakukan Tanya jawab secara langsung yang melibatkan pegawai pada instansiyang bersangkutan baik secara lisan maupun tulisan yang berhubungan dengan objek studi.

3. Metode Dokumentasi

Pengumpulan data dengan melakukan studi dokumentasi, misalnya dengan mengumpulkan daftar dokumentasi yang diperlukan seperti bahan-bahan kuliah, peraturan pemerintah yang berlaku,undang-undang perpajakan, lampiran formulir, data mengenai kepegawaian dan data lain yang berbentuk bahan karya ilmiah yang berhubungan dengan objek yang diteliti.

G. Sistematika Penulisan Laporan Tugas Akhir

Laporan Tugas Akhir ini disusun oleh penulis dalam lima Bab dengan sub bab dan diberi penjelasan yang terperinci yaitu :

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai Latar Belakang Laporan Tugas Akhir, Tujuan dan Manfaat Laporan Tugas Akhir, Ruang Lingkup Laporan Tugas akhir, Metode Penelitian Laporan Tugas akhir, Metode Pengumpulan Data Laporan Tugas Akhir, serta Sistematika Penulisan Laporan Tugas Akhir.

BAB II GAMBARAN UMUM OBJEK LOKASI PENYUSUNAN LAPORAN TUGAS AKHIR

Pada bab ini penulis akan menguraikan sejarah singkat tentang instansi, struktur organisasi instansi, uraian tugas pokok dan fungsi, serta gambaran pegawai/anggota personil.

BAB III GAMBARAN DATA LAPORAN TUGAS AKHIR

Pada bab ini penulis akan membahas mengenai data pajak seperti defenisi pajak, pajak penghasilan, dasar hukum pajak penghasilan.

Pengertian SPT, fungsi dan ketentuan-ketentuan yang ada dalam Peraturan Perundang-undangan Perpajakan.

BAB IV ANALISA DAN EVALUASI LAPORAN TUGAS AKHIR

Pada bab ini penulis akan menganalisa data yang diperoleh dan mengevaluasi data yang telah diterima selama proses Laporan Tugas Akhir ini.

BAB V KESIMPULAN DAN SARAN

Pada bab ini penulis akan menarik kesimpulan dari uraian pada bab- bab sebelumnya. Kemudian penulis juga akan memberikan saran yang mungkin dapat dijadikan sebagai bahan masukan.

BAB II

GAMBARAN UMUM OBJEK LOKASI PENELITIAN LAPORAN TUGAS AKHIR

A. Sejarah Singkat KPP Pratama Medan Petisah

Sebagai gambaran umum Kantor Pelayanan Pajak Pratama Medan Petisah semula bernama Kantor Pelayanan Pajak Medan Utara. Kantor Pelayanan Pajak Medan Utara didirikan berdasarkan Surat Keputusan Menteri Keuangan Nomor : 94/KMK.01/1994 tanggal 29 Maret 1994 yang kemudian diubah namanya menjadi Kantor Pelayanan Pajak Medan Petisah dengan Keputusan Menteri Keuangan Nomor : 443/KMK.01/2001 tanggal 23 Juli 2001 dan dengan adanya modernisasi di lingkungan DJP, maka sejak tanggal 27 Mei 2008 berubah nama menjadi Kantor Pelayanan Pajak Pratama Medan Petisah berdasarkan Keputusan Menteri Keuangan Nomor : 191/KMK.01/2008 yang merupakan gabungan dari Kantor Pelayanan Pajak Bumi dan Bangunan serta Kantor Pemeriksaan dan Penyidikan Pajak, yang akan melayani Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Bumi dan Bangunan (PBB), serta melakukan pemeriksaan tetapi bukan lembaga yang memutuskan keberatan.

Seiring dengan perubahan kinerja di lingkungan DJP untuk menuju yang lebih baik, maka dilakukan reorganisasi di lingkungan DJP melalui sistem modernisasi.

Dengan adanya reorganisasi tersebut, maka unit kerja yang dulu dikenal KPP diganti dengan KPP Pratama dan KPP Madya. Unit kerja tersebut adalah :

1. KPP Madya Medan

2. KPP Pratama Medan Barat 3. KPP Pratama Medan Petisah 4. KPP Pratama Binjai

5. KPP Pratama Medan Belawan 6. KPP Pratama Medan Kota 7. KPP Pratama Medan Timur 8. KPP Pratama Medan Polonia 9. KPP Pratama Lubuk Pakam

B. Visi dan Misi KPP Pratama Medan Petisah

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat membawa perubahan paradigma dan perubahan perilaku pegawai DJP, tetapi lebih jauh juga dapat memberikan dampak positif terhadap percepatan penerapan praktek- praktek good governance pada institusi pemerintah secara keseluruhan. Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan.

Adapun Visi dan Misi tersebut adalah sebagai berikut :

1. Visi Kantor Pelayanan Pajak Pratama Medan Petisah

Menjadi institusi pemerintahan yang menyelenggarakan sistem administrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi.

2. Misi Kantor Pelayanan Pajak Pratama Medan Petisah

Misi Fiskal: Menghimpun penerimaan dalam negeri dari sektor pajak yang mampu menunjang kemandirian pembiayaan pemerintah berdasarkan Undang-Undang Perpajakan dengan tingkat efektifitas dan efisiensi yang tinggi.

Misi Ekonomi: Mendukung kebijaksanaan pemerintah dalam mengatasi permasalahan ekonomi bangsa dengan kebijakan perpajakan dengan meminimalkan distorsi.

Misi Politik: Mendukung proses demokratisasi bangsa.

Misi Kelembagaan:

Moto Pelayanan Kantor Pelanyanan Pajak (KPP) Pratama Medan Petisah adalah : Senantiasa memperbaharui diri, selaras dengan aspirasi

masyarakat dan teknologi perpajakan serta admistrasi perpajakan mutakhir.

1. Profesional 2. Amanah 3. Sederhana

4. Transparan 5. Inovatif

C. Makna Logo KPP Pratama Medan Petisah

Dalam menentukan logo, tentu saja instansi yang bersangkutan memiliki pertimbangan-pertimbangan khusus, apalagi instansi kepemerintahan seperti Kantor Pelayanan Pajak Pratama Medan Petisah yang berada di bawah naungan Menteri Keuangan (MenKeu) Republik Indonesia. Setiap logo tentunya memiliki makna- makna tersendiri begitu juga dengan Departemen Keuangan Republik Indonesia.

Gambar 2.1 Logo KPP Pratama Medan Petisah Keterangan :

1) Tulisan yang berbunyi “Nagara Dana Rakca” artinya penghimpunan negara.

2) Bentuk padi melambangkan kemakmuran.

3) Bentuk kapas melambangkan bersih.

4) Bentuk sayap merupakan hakekat dari struktur yang kuat dan tangguh serta terkoordinir.

Jadi, dapat disimpulkan bahwa lambang Menteri Keuangan memiliki makna, yaitu:

“Menteri keuangan yang bertugas sebagai penghimpun dana negara yang bersih demi kemakmuran rakyat Indonesia”.

D. Tugas dan Fungsi KPP Pratama Medan Petisah

Dalam melaksanakan tugasnya, KPP Pratama Medan Petisah menyelenggarakan fungsi:

a. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi

perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian objek Pajak Bumi dan Bangunan.

b. Penetapan dan penerbitan produk hukum perpajakan.

c. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya.

d. Penyuluhan perpajakan.

e. Pelaksanaan registrasi Wajib Pajak.

f. Pelaksanaan ekstensifikasi.

g. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak.

h. Pelaksanaan pemeriksaan pajak.

i. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

j. Pelaksanaan konsultasi perpajakan k. Pelaksanaan intensifikasi

l. Pembetulan ketetapan pajak

m. Pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan/ atau Bangunan.

n. Pelaksanaan administrasi kantor.

E. Struktur Organisasi KPP Pratama Medan Petisah

Gamba r 2.2 Struktur Organisasi KPP Pratama Medan Petisah

Struktur Organisasi adalah suatu bagan yang menggambarkan secara sistematis mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab pegawai masing-masing telah ditentukan sebelumnya. Tujuannya adalah untuk membina keharmonisan kerja agar pekerjaan dapat dilaksanakan dengan baik, teratur dan efisien. Jenis struktur organisasi yang digunakan oleh Kantor Pelayanan Pajak

Pratama Medan Petisah adalah jenis struktur line and staff organization atau gabungan dari jenis struktur organisasi garis dan organisasi fungsional.

Kantor Pelayanan Pajak Pratama Medan Petisah dipimpin oleh seorang Kepala Kantor yang secara operasional bertanggung jawab kepada Kepala Kantor wilayah Dirjen Pajak. Adapun organisasi yang ada di Kantor Pelayanan Pajak Pratama Medan Petisah, antara lain :

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi (PDI) 3. Seksi Pelayanan

4. Seksi Pemeriksaan 5. Seksi Penagihan 6. Seksi Ekstensifikasi

7. Seksi Pengawasan dan Konsultasi I 8. Seksi Pengawasan dan Konsultasi II 9. Seksi Pengawasan dan Konsultasi III 10. Seksi Pengawasan dan Konsultasi IV 11. Kelompok Fungsional Pemeriksa Pajak

Tugas dan fungsi masing-masing akan di uraikan dalam setiap seksi, untuk dapat melaksanakan tugas pokok dan fungsinya. Masing-masing seksi dipimpin oleh seorang kepala seksi. Untuk dapat melaksanakan tugas pokok dan fungsi sesuai

Keputusan Menteri Keuangan Nomor 94/KMK.01/1994 tanggal 29 Maret 1994, maka pembagian tugas dan wewenang masing-masing seksi dalam struktur organisasi Kantor Pelayanan Pajak Pratama Medan Petisah adalah :

1. Kepala KPP (Kepala Kantor)

Tugas dan fungsi nya adalah sebagai berikut :

a. Mengkoordinasi penyususnan rencana kerja kantor sebagai bahan penyusunan rencana strategi kantor wilayah.

b. Mengkoordinasi penyusunan rencana pengamanan penerimaan pajak berdasarkan potensi pajak, perkembangan kegiatan ekonomi keuangan dan realisasi peerimaan tahun lalu.

c. Mengkoordinasi pelaksanaan tindak lanjut nota kesepahaman (MOU) sesuai arahan kepala kantor wilayah.

d. Mengkoordinasi rencana pencarian data strategis dan potensial dalam rangka intensifikasi/ ekstensifikasi perpajakan.

e. Mengkoordinasi pelaksanaan rencana pencarian data strategis dan potensial dalam rangka intensifikasi/ ekstensifikasi perpajakan

f. Mengkoordinasi pengolahan data yang sumber datanya strategis dan potensial dalam rangka intensifikasi/ ekstensifikasi perpajakan.

g. Mengkoordinasi pembuatan risalah perincian dasar pengenaan pemotongan atau pemungutan pajak atas permintaan wajib pajak berdasarkan hasil perhitungan ketetapan pajak.

h. Mengkoordinasi pengolahan data guna menyajikan informasi perpajakan.

i. Mengkoordinasi penyusunan monografi perpajakan.

j. Mengkoordinasi pemantauan pelaporan dan pembayaran masa dan tahunan PPh dan pembayaran masa PPN/PPnBM serta pembayaran BPHTB dan PBB untuk mengetahui tingkat kepatuhan wajib pajak serta mengendalikan pelaksanaan pemeriksaan pajak.

2. Sub Bagian Umum

Tugas dan fungsi nya adalah sebagai berikut:

a. Pelaksanaan Tata Usaha dan Kepegawaian yang bertugas membantu menangani Tata Usaha dan Kepegawaian.

b. Pelaksanaan Keuangan yang bertugas menangani urusan Keuangan.

c. Pelaksanaan Rumah Tangga yang bertugas menangani urusan perlengkapan Rumah Tangga.

3. Seksi Pengolahan Data dan Informasi

Tugas dan fungsi nya adalah sebagai berikut:

a. Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan.

b. Perekaman dokumen perpajakan.

c. Merekam SSP lembar 3.

d. Merekam SPT Masa PPN 1107, 1107A dan 1107B.

e. Merekam PPh Pasal 21.

f. Merekam PPh Pasal 23/26.

g. Merekam PPh Final Pasal 4 ayat 3

h. Melakukan urusan tata usaha penerimaan perpajakan.

i. Melakukan pengalokasian Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan.

j. Memberikan pelayanan dukungan teknis komputer.

k. Pemantauan aplikasi e-SPT dan e-Filing.

l. Pelaksanaan i-SISMIOP dan SIG.

m. Penyiapan laporan kinerja.

4. Seksi Pelayanan

Tugas dan fungsi nya adalah sebagai berikut:

a. Melakukan penetapan dan penerbitan produk hukum perpajakan.

b. Pengadministrasian dokumen dan berkas perpajakan.

c. Melakukan Penyuluhan Perpajakan.

d. Menerima, meneliti, dan merekam surat permohonan dari Wajib Pajak dan surat-surat lainnya.

e. Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib Pajak dan surat lainnya.

f. Melakukan penatausahaan pendaftaran, pemindahan data, dan pencabutan identitas Waib Pajak.

g. Melakukan urusan kearsipan Wajib Pajak h. Melakukan Kerjasama Perpajakan

5. Seksi Penagihan

Tugas dan fungsi nya adalah sebagai berikut:

a. Pelaksanaan Pemrosesan dan Penatausahaan Dokumen masuk di Seksi Penagihan.

b. Pelaksanaan penagihan, yang bertugas membantu penyiapan surat tagihan, surat paksa, surat perintah, melaksanakan penyitaan, usulan lelang, dan penagihan lainnya.

c. Pelaksanaan penatausahaan Surat Ketetapan Pajak dan Surat Tagihan Pajak beserta bukti pembayarannya.

d. Pelaksanaan penatausahaan Surat Keputusan Pembetulan/ Keberatan/Putusan Banding/ Pengurangan atau Pembatalan ketetapan Pajak dan Surat Keputusan Pengurangan atau Penghapusan Sanksi Administrasi pada Seksi Penagihan.

6. Seksi Pemeriksaan

Tugas dan fungsi nya adalah sebagai berikut:

a. Melakukan penyusunan rencana pemeriksaan.

b. Pengawasan pelaksanaan aturan pemeriksaan.

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

7. Seksi Ekstensifikasi

Tugas dan fungsi nya adalah sebagai berikut:

a. Pelaksanaan Pemprosesan dan Penatausahaan Dokumen Masuk di Seksi Ektensifikasi Perpajakan.

b. Melakukan pengamatan potensi perpajakan.

c. Pendataan objek dan subjek pajak.

d. Pembentukan dan pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

8. Seksi Pengawasan dan Konsultasi

Tugas dan fungsi nya adaah sebagai berikut:

a. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

b. Membimbing/menghimbauan kepada Wajib Pajak dan konsultasi teknis perpajakan.

c. Melakukan penyusunan profil Wajib Pajak.

d. Menganalisis kinerja Wajib Pajak.

e. Memberikan konsultasi kepada wajib pajak tentang ketentuan peraturan perundang-undangan perpajakan.

f. Memberikan usulan pembetulan ketetapan pajak, pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan/atau Bangunan.

g. Pelaksanaan penyelesaian permohonan keberatan, pembetulan, pengurangan atau penghapusan sanksi administrasi Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah di KPP.

h. Melakukan evaluasi hasil banding.

i. Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi.

Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya.

j. Penyuluhan perpajakan.

9. Fungsional Pemeriksa dan Penilai

Kelompok jabatan fungsional mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan perUndang- Undangan yang berlaku. Kelompok jabatan fungsional terdiri dari sejumlah jabatan fungsional yang terbagi dalam berbagai kelompok sesuai dengan bidang keahliannya.

a) Pejabat fungsional pemeriksa koordinasi dengan seksi pemeriksaan sedangkan pejabat fungsional penilai berkoordinasi dengan seksi ekstensifikasi.

b) Setiap kelompok tersebut dikoordinasikan oleh pejabat fungsional senior yang ditunjuk oleh kepala kantor wilayah sebagai supervisor, atau kepala KPP yang bersangkutan.

c) Jumlah jabatan fungsional ditentukan berdasarkan kebutuhan dan beban kerja.

d) Jenis dan jenjang jabatan fungsional diatur sesuai dengan peraturan perUndang-Undangan yang berlaku.

F. Ruang Lingkup Bidang Usaha

Adapun ruang lingkup wilayah kerja dari Kantor Pelayanan Pajak Pratama Medan Petisah meliputi :

1. Waskon I yang wilayah kerjanya meliputi : a. Sekip.

b. Sei Sikambing C II.

c. Sei Sikambing D.

d. Sei Putih Tengah.

e. Sei Putih Timur.

f. Helvetia Timur.

2. Waskon II yang wilayah kerjanya meliputi :

a. Petisah Tengah.

3. Waskon III yang wilayah kerjanya meliputi : a. Sunggal.

b. Tanjung Rejo.

c. Helvetia Tengah.

d. Tanjung Gusta.

e. Babura Sunggal.

f. Kampung Lalang.

4. Waskon IV yang wilayah kerjanya meliputi : a. Sei Putih Tengah.

b. Sei Putih Timur II.

c. Cinta Damai.

d. Dwi Kora.

e. Helvetia.

f. Sei Sikambing B.

g. Simpang Tanjung.

G. Sumber Daya Manusia

Aspek kepegawaian yang mendukung operasional KPP Pratama Medan Petisah dapat digambarkan sebagai berikut :

1. Berdasarkan Tingkat Pendidikan

Klasifikasi Kepegawaian Berdasarkan Tingkat Pendidikan Pendidikan

Jenjang Jumlah

S2 8

S1/D4 24

D3 23

D1 27

SLTP 8

Lainnya

Sumber : KPP Pratama Medan Petisah 2. Berdasarkan Pangkat/Golongan

Klasifikasi Pegawai Berdasarkan Pangkat/Golongan Pangkat /Golongan Golongan Jumlah

IV 2

III 49

II 39

I -

Sumber : KPP Pratama Medan Petisah

3. Berdasarkan Jabatan

Klasifikasi Kepegawaian Berdasarkan Jabatan Jabatan

Jabatan Jumlah

Ka. Kantor 1

Kasi /Kasubbag 10

Supervisor 2

Fungsional 11

Account representative 27

Pelaksana 39

Sumber : KPP Pratama Medan Petisah

KPP Pratama adalah instansi vertikal Direktoral Jenderal Pajak yang berada di bawah dan bertanggung jawab langsung kepada Kepala Kantor Wilayah. KPP Pratama mempunyai tugas melaksanakan penyuluhan dan pelayanan pajak di bidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan Atas

Barang Mewah (PPnBM), dan Pajak Bumi dan Bangunan dalam wilayah wewenangnya berdasarkan peraturan per Undang-Undangan yang berlaku.

BAB III

GAMBARAN DATA LAPORAN TUGAS AKHIR

A. Pengertian Umum Perpajakan 1. Pengertian Pajak

Menurut Undang-Undang Ketentuan Umum dan Tata cara Perpajakan No.16 Tahun 2009, pajak adalah konstribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat. Berikut adalah beberapa kutipan pengertian pajak yang dikemukakan para ahli yaitu :

1.1. Menurut Prof. Dr. Rochmat Soemitro, SH :

Pajak adalah iuran rakyat kepada kas Negara (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontrapretasi) yang langsung dapat ditunjukkan dan dapat digunakan untuk membayar pengeluaran umum.

1.2. Menurut S.I. Djajadiningrat :

Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas Negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada

jasa timbal balik dari Negara secara langsung, untuk memelihara kesejahteraan umum.

2. Pengertian Pajak Penghasilan

Penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

Pajak penghasilan adalah suatu pungutan resmi yang ditujukan kepada masyarakat yang berpenghasilan atau atas penghasilan yang diterima dan diperolehnya dalam tahun pajak tertentu untuk kepentingan Negara dan masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban yang harus dilaksanakannya (http://rimaru.web.id/definisi-pajak-penghasilan-pph/).

B. Dasar Hukum Surat Pemberitahuan Masa

1. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah dengan Undang-undang Nomor 16 Tahun 2009.

2. Peraturan Menteri Keuangan Republik Indonesia Nomor 181/PMK.03/2007 tentang Bentuk dan Isi Surat Pemberitahuan, serta Tata Cara Pengambilan Pengisian, Penandatanganan, dan Penyampaian Surat Pemberitahuan.

3. Peraturan Menteri Keuangan Republik Indonesia Nomor 182/PMK.03/2007 tentang Tata Cara Pelaporan Surat Pemberitahuan Masa Bagi Wajib Pajak dengan Kriteria Tertentu yang Dapat Melaporkan Beberapa Masa Pajak dalam Satu Surat Pemberitahuan Masa.

4. Peraturan Menteri Keuangan Republik Indonesia Nomor 183/PMK.03/2007 tentang Wajib Pajak Penghasilan Tertentu yang Dikecualikan dari Kewajiban Menyampaikan Surat Pemberiahuan Pajak Penghasilan.

5. Peraturan Menteri Keuangan Republik Indonesia Nomor 185/PMK.03/2007 tentang Tata Cara Penerimaan dan Pengolahan Surat Pemberitahuan.

6. Peraturan Menteri Keuangan Nomor 186/PMK.03/2007 tentang Wajib Pajak Tertentu yang Dikecualikan dari Pengenaan Sanksi Administrasi Berupa Denda Karena Tidak Menyampaikan Surat Pemberitahuan Dalam Jangka Waktu yang Ditentukan.

7. PER DJP No.22/PJ/2008 tentang Tata Cara Pembayaran dan Pelaporan Pajak Penghasilan Pasal 25.

8. PER DJP No. PER-32/PJ/2009 tentang Bentuk Formulir SPT Masa Pajak PPh Pasal 21 Dan/Atau Pasal 26 Dan Bukti Pemotongan/Pemungutan PPh Pasal 21 Dan/Atau Pasal 26.

9. PER DJP No. PER-53/PJ/2009 tentang Bentuk Formulir SPT Masa Pajak PPh Final Pasal 4 ayat (2), SPT Masa PPh Pasal 15, Pasal 22, Pasal 23 dan/atau Pasal 26 Serta Bukti Pemotongan/Pemungutannya.

C. Sistem Pemungutan Pajak 1. Official assessment system,

yaitu suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak terutang oleh wajib pajak.

2. Self assessment system,

yaitu suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang.

3. With Holding Sytem,

yaitu suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

D. Surat Pemberitahuan (SPT)

1. Pengertian Surat Pemberitahuan (SPT)

SPT adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, melaporkan objek pajak dan/atau bukan objek pajak, melaporkan harta dan kewajiban.

Pengertian Surat Pemberitahuan menurut Pasal 1 angka 10 Undang-undang KUP adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak

dan atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan.

2. Fungsi Surat Pemberitahuan(SPT)

2.1. Sebagai sarana Wajib Pajak untuk melaporkan dan mempertanggung jawabkan perhitungan jumlah pajak yang sebenarnya terutang. Laporan tentang pemenuhan pembayaran pajak pajak yang telah dilakukan sendiri dalam satu tahun pajak atau bagian tahun pajak.

2.2. Laporan dari pembayaran dari pemotongan atau pemungutan tentang pemotongan atau pemungutan pajak yang ditentukan oleh peraturan perundang-undangan perpajakan yang berlaku.

2.3. Merupakan sarana penelitian atas kebenaran perhitungan pajak yang terutang yang dilaporkan oleh para Wajb Pajak.

3. Macam-macam Surat Pemberitahuan(SPT)

3.1. Surat Pemberitahuan (SPT) Masa adalah Surat Pemberitahuan untuk suatu masa pajak (dilaporkan setiap tanggal 20 setelah saat terutangnya pajak atau masa pajak berakhir).

3.2. Surat Pemberitahuan (SPT) Tahunan adalah Surat Pemberitahuan untuk suatu tahun pajak atau bagian tahun pajak, dilaporkan paling lambat akhir bulan ketiga setelah tahun pajak berakhir untuk Wajib Pajak Orang Pribadi dan

paling lambat akhir bulan keempat setelah tahun pajak berakhir untuk Wajib Pajak Badan.

4. SPT Masa PPh OP 4.1.1721

Wajib disampaikan tiap bulan.

4.2.1721-I

Formulir 1721 – I wajib disampaikan hanya pada Masa Pajak Desember.

Pemotong Pajak tidak perlu menyampaikan formulir 1721-A1/A2 sebagai lampiran dari SPT Masa PPh Pasal 21dan/atau Pasal26, namun wajib memberikan bukti pemotongan 1721-A1/A2 kepada Pegawai Tetap atau Penerima Pensiun atau Tunjangan Hari Tua/Tabungan Hari Tua/Jaminan Hari Tua maupun kepada Pegawai Negeri Sipil, Anggota TNI, Polri, Pejabat Negara dan Pensiunannya.

4.3.1721-II

Formulir 1721 – II wajib disampaikan hanya pada saat ada Pegawai Tetap yang keluar dan/atau ada Pegawai Tetap yang masuk dan/atau ada Pegawai yang baru memiliki NPWP.

4.4.1721-T

Formulir 1721 – T wajib dilampirkan pada saat pertama kali Wajib Pajak berkewajiban untuk menyampaikan SPT Masa Pajak Penghasilan Pasal 21

dan/atau Pasal 26. Dalam hal Wajib Pajak telah berkewajiban untuk menyampaikan SPT Masa Pajak Penghasilan Pasal 21 dan/atau Pasal 26 sebelum berlakunya Peraturan Direktur Jenderal Pajak ini, Formulir 1721 - T wajib dilampirkan pada Masa Pajak Juli 2009.

5. Cara Mendapatkan/Memperoleh Formulir SPT

Dalampasal 3 ayat 2undang-undang Ketentuan Umum Perpajakan, adapun cara untuk memperoleh formulir SPT adalah :

5.1. Datang langsung ke KPP Pratama

5.2. Datang langsung ke Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP)

5.3. Mendownload melalui web site Ditjen Pajak (www.pajak.go.id).

6. Tata Cara Pengisian SPT

Berdasarkan ketentuan Pasal 3 Undang-undang KUP, pengisiaan Surat Pemberitahuan harus dilakukan sebagai berikut :

6.1. Dalam bahasa Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan menandatangani.

6.2. Wajib Pajak wajib mengisi dan menyampaiakn SPT dengan benar, lengkap, jelas, dan menandatanganinya.

7. Prosedur Penyelesaian SPT

7.1. Setiap WP harus mengambil sendiri SPT ke KPP atau tempat lain yang telah ditentukan oleh DJP.

7.2. Setiap WP wajib mengisi SPT dengan benar, jelas, lengkap, menandatangani dan menyampaikan ke KPP atau tempat lain yang ditentukan oleh DJP.

7.3. Wajib pajak adalah badan, SPT harus ditandatangani oleh pengurus atau direksi.

7.4. Jika SPT yang mengisi dan menandatangani orang lain bukan WP, harus melampirkan surat kuasa khusus.

7.5. SPT wajib dilengkapi dengan lampiran yang telah ditentukan menurut peraturan perundang-undangan yang berlaku, termasuk neraca dan perhitungan laba rugi (bagi WP yang wajib melakukan pembukuan).

7.6. Setelah SPT tersebut diatas telah diisi dengan lengkap beserta lampiran- lampiran, diserahkan kembali ke KPP dalam batas waktu yang telah ditentukan dengan bukti penerimaan jika SPT yang disampaikan tidak lengkap, dianggap SPT tidak disampaikan.

7.7. Kalau dikirim melalui pos, harus tercatat dan ada bukti tercatat yaitu bukti penerimaan.

7.8. Tidak atau terlambat menyampaikan SPT Masa dikenakan denda Rp.

50.000,00 dan SPT Tahunan denda Rp. 100.000,00.

7.9. Pembetulan sendiri SPT :

a. Sebelum pemeriksaan, bunga 2%

b. Sebelum penyidikan, denda 200% (khususnya karena kekhilafan, menurut pasal 38)

c. Sebelum menerbitkan SKP, kenaikan 50%. 7.10. Atas permohonan WP penyampaian SPT dapat diperpanjang, asal pajak penghasilan perhitungan sementara sudah dibayar.

8. Tempat Penyampaian Surat Pemberitahuan

SPT di sampaikan ke Kantor Pelayanan Pajak tempat Wajib pajak terdaftar.

Penyampaian SPT dapat dilakukan dengan cara sebagai berikut :

8.1. Secara langsung ke Tempat Pelayanan Terpadu (TPT) atau Pojok Pajak/Mobil Pajak/Drop Box terdekat (tidak harus ke KPP dimana WP terdaftar).

8.2. Melalui Pos dengan bukti pengiriman surat.

8.3. Melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengriman surat.

8.4. E-felling, Sesuai dengan PMK -152/PMK.03/2009 e filling melalaui:

8.4.1. Website direktorat jenderal pajak(www.pajak.go.id).

8.4.2. Penyedia jasa aplikasi atau application service provider (ASP).

9. Batas Waktu Penyampaian Surat Pemberitahuan

9.1. Untuk Surat Pemberitahuan Masa, paling lama 20 (duapuluh) hari setelah akhir masa pajak.

9.2. Untuk Surat Pemberitahuan Tahunan pajak penghasilan wajib pajak orang, pribadi, paling lama 3 (tiga) bulan setalah akhir tahun pajak.

9.3. Untuk Surat Surat Pemberitahuan Tahunan pajak pengahsilan wajib pajak badan,paling lama 4 (empat) bulan stelah akhir tahun pajak.

10. SPT Dianggap Tidak Sah

Surat pemberitahuan dianggap tidak sah apabila:

10.1. SPT tidak di tandantangani.

10.2. SPT tidak sepenuh nya dilampiri keterangan dan/atau dokumen yang lengkap.

10.3. SPT yang menyatakan lebih bayar disampaikan setelah 3 (tiga) tahun sesudah berakhirnya masa pajak,bagian tahun pajak, atau tahun pajak,dan Wajib Pajak telah di tegur secara tertulis.

10.4. SPT disampaikan setelah direktorat jenderal pajak melakukan pemeriksaan atau menerbitkan surat ketetapan pajak (SKP).

11. Sanksi Keterlambatan Penyampaian SPT

Ada beberapa sanksi keterlambatan meyampaikan SPT, adapun sanksi untuk keterlambatan SPT adalah:

11.1. untuk SPT masa PPN sebesarRp. 500.000,00,- 11.2. untuk SPT masa lainya sebesar Rp. 100.00,00,-

11.3. untuk SPT tahunan penghasilan Wajib Pajak badan sebesar Rp.

1.000.000,00,-

11.4. untuk SPT tahunan Wajib Pajak orang pribadi sebesar Rp. 100.000,00,-

12. Sanksi Keterlambatan Surat Pemberitahuan Masa

12.1 Pembayaran atau penyetoran pajak yang dilakuakan setelah tanggal jatuh tempo di kenai sanksi administrasi berupa bunga sebesar 2% per bulan yang di hitung dari tanggal jatuh tempo pembayaran sampai dengan tanggal pembayaran, dan bagian bulan dihitung penuh 1 bulan.

12.2 Mulai Tahun 2008 Wajib Pajak yang alpa tidak meyampaikan SPT atau menyampaikan SPT tetapi isinya tidak benar atau tidak lengkap dan dapat merugikan Negara yang dilakuakan pertama kali tifak di kenai sanksi pidana tetapi dikenai sanksi administrasi berupa kenaikan sebesar 200% dari pajak kurang bayar.

12.3 Apabila Surat pemberitahuan tidak disampaikan dalam jangka waktu tersebut, dan setelah ditegur secara tertulis tidak disampaikan pada

waktunya sebagaimana di terbitkan salan surat teguran, maka Direktorat Jenderal Pajak dapat menerbitkan Surat Ketetapan Kurang Bayar.

BAB IV

ANALISIS DAN EVALUASI LAPORAN TUGAS AKHIR

A. Identifikasi dan Penyebab Masalah

Sistem pemungutan pajak yang digunakan saat ini adalah sistem self assesment system, dimana Wajib Pajak diberi kekuasaan dan keleluasaan untuk mengitung serta

melaporkan sendiri kewajiban perpajakannya. Kepatuhan dalam memenuhi kewajiban perpajakannya secara sukarela merupakan bagian yang paling penting dalam penerapan Self Assesment System ini.Dengan menggunakan sistem ini Pemerintah mengharapkan kejujuran Wajib Pajak dan kebenaran dalam melaporkan serta menyampaikan SPT-nya kepada Kantor Pelayanan Pajak.

Mengingat bahwa selama ini negara begitu mengharapkan agar pendapatan di sektor pajak semakin besar maka berbagai upaya pun dilakukan untuk mencapai hal tersebut, terutama untuk meningkatkan kepatuhan Wajib Pajak dalam menyampaikan SPT-nya.Kepatuhan Wajib Pajak di awali dengan adanya kesadaran Wajib Pajak mengenai kewajibannya dalam hal perpajakan. Salah satu upaya yang dapat dilakukan adalah melalui peningkatan kepatuhan Wajib Pajak khususnya Wajib Pajak orang pribadi atas kewajibannya dalam menyampaikan Surat Pemberitahuan Tahunan (SPT).

Kewajiban Wajib Pajak adalah mengisi surat pemberitahuan dengan lengkap, memuat seluruh unsur yang harus dilaporkan dalam surat pemberitahuan baik yang

berkaitan dengan objek pajak dan bukan objek pajak, benar dalam perhitungannya dan penerapan ketentuan perpajakannya serta benar dalam penulisannya sesuai dengan keadaan yang sebenarnya, dan jelas yaitu melaporkan sumber dari objek pajak dan unsur-unsur lain yang harus dilaporkan dalam surat pemberitahuan, serta menandatanganinya dan melaporkan surat pemberitahuan ke kantor Direktorat Jendral Pajak tempat Wajib Pajak terdaftar atau tempat lain yang telah ditetapkan oleh Direktorat Jendral Pajak.

Melaporkan surat pemberitahuan ke kantor Direktorat Jendral Pajak dilakukan dengan berbagai cara, agar dapat memudahkan Wajib Pajak dalam melaksanakan kewajibannya dibidang perpajakan, serta dalam rangka meningkatkan kepatuhan Wajib Pajak tersebut.

B. Perkembangan Wajib Pajak Orang Pribadi Terdaftar dan Wajib Pajak Orang Pribadi Efektif di KPP Pratama Medan Petisah

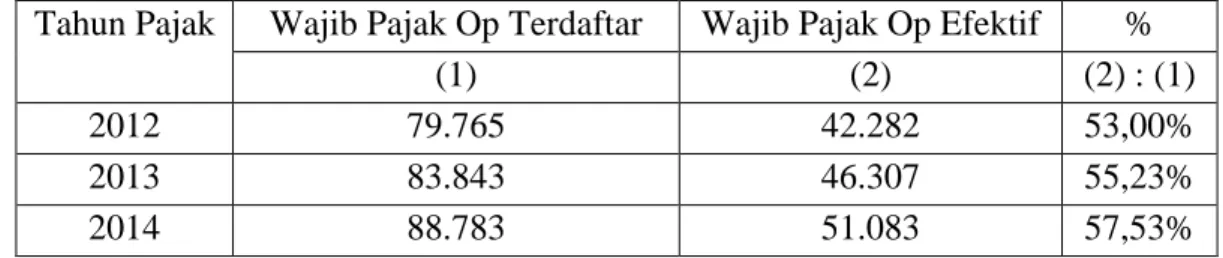

Tabel IV.1

Jumlah Wajib Pajak Orang Pribadi Terdaftar dan Wajib Pajak Orang Pribadi Efektif

Tahun Pajak Wajib Pajak Op Terdaftar Wajib Pajak Op Efektif %

(1) (2) (2) : (1)

2012 79.765 42.282 53,00%

2013 83.843 46.307 55,23%

2014 88.783 51.083 57,53%

Sumber : SIDJP KPP Pratama Medan Petisah, 2016

Jumlah Wajib Pajak Orang Pribadi di KPP Pratama Medan Petisah tidak cukup besar, rata-rata dari tahun 2012 sampai 2014 sebesar 44% dari total perbandingan Wajib Pajak Orang Pribadi terdaftar dan Wajib Pajak Orang Pribadi efektif.

Terlihat pada tabel IV.1 dapat diketahui bahwa tidak semua Wajib Pajak Orang Pribadi yang terdaftar merupakan Wajib Pajak Efektif dan mempunyai kewajiban melaporkan SPT Tahunan. Misal pada tahun 2014 jumlah Wajib Pajak Orang Pribadi yang terdaftar sebanyak 88.783 dan hanya 51.083 yang merupakan Wajib Pajak efektif yang memiliki kewajiban melaporkan SPT Tahunan atau hanya sebesar 57,53% dari jumlah Wajib Pajak Orang Pribadi yang terdaftar. Nilai ini didapat dari :

Wp Orang Pribadi Efektif Wp Orang Pribadi Terdaftar

x 100%

Atau jika menggunakan nilai sebagai berikut : 88.783

51.083

x 100% = 57,53%

Untuk menentukan tingkat kepatuhan wajib pajak di Kantor Pelayanan Pajak Pratama Medan Petisah melalui penyampaian SPT Tahunan sebagai salah satu indikatornya, penulis menggunakan perhitungan sederhana untuk mengolah data yang ada yaitu membandingkan antara jumlah Wajib Pajak Orang Pribadi yang menyampaikan SPT Tahunan dengan jumlah wajib pajak orang pribadi terdaftar

yang efektif di Kantor Pelayanan Pajak Pratama Medan Petisah. Dari perhitungan tersebut akan diperoleh suatu persentase atas tingkat kepatuhan wajib pajak orang pribadi selama tiga tahun pajak mulai dari 2012 samapi dengan 2014, kemudian penulis akan melakukan pembahasan berkenaan dengan data yang diperoleh

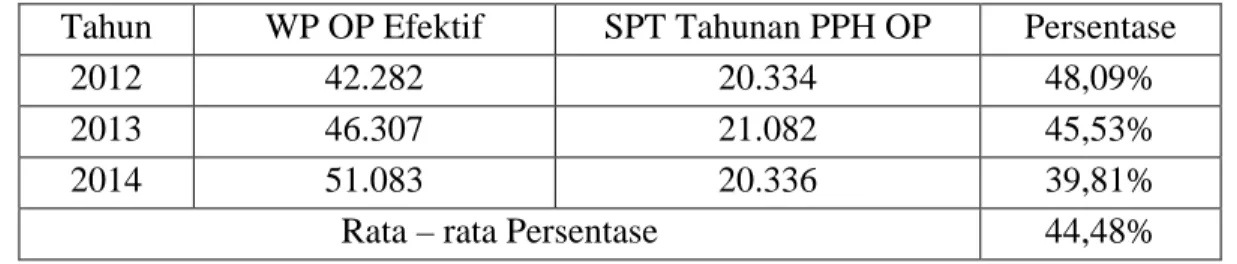

Tabel IV.2

Tingkat kepatuhan penyampaian SPT Tahunan PPh Wajib Pajak Orang Pribadi pada KPP Pratama Medan Petisah

Tahun WP OP Efektif SPT Tahunan PPH OP Persentase

2012 42.282 20.334 48,09%

2013 46.307 21.082 45,53%

2014 51.083 20.336 39,81%

Rata – rata Persentase 44,48%

Sumber: SIDJP KPP Pratama Medan Petisah, 2016

Pada tabel diatas dapat dilihat bahwa tingkat kepatuhan Wajib Pajak Orang Pribadi atas pelaporan SPT Tahunannya dari tahun 2012 sampai dengan tahun 2014 masih kurang yaitu rata-rata 44,48% dari jumlah wajib pajak orang pribadi efektif di KPP Pratama Medan Petisah.

Jika melihat tingkat kepatuhan penyampaian SPT Tahunan PPh Orang Pribadi tiap tahunnya, maka terlihat perubahan tingkat kepatuhan yang berbeda-beda.

Tingkat kepatuhan yang paling rendah terlihat pada tahun 2014, yaitu sebesar 39,81%. Pada tahun 2014, tingkat kepatuhan penyampaian SPT Tahunan PPh Orang

Pribadi mencapai angka 39,81% dari total wajib pajak orang pribadi efektif. Jika dibandingkan dengan rata-rata tiga tahun, maka angka tersebut berada dibawah rata- rata sebesar 44,48%.

Sedangkan untuk kepatuhan penyampaian SPT Tahunan PPh Orang Pribadi tahun 2012 dan 2013 mengalami penurunan yaitu 2,56% dibandingkan tahun 2012 yang semula sebesar 48,09% turun menjadi 45,53%.

Besarnya pencapaian tingkat kepatuhan Wajib Pajak Orang Pribadi dalam penyampaian SPT Tahunannya dipengaruhi oleh beberapa faktor, selain dari kesadaran Wajib Pajak itu sendiri dalam memenuhi kewajiban perpajakannya juga terletak pada Account Representative sebagai penghubung antara KPP Pratama Medan Petisah dengan Wajib Pajak yang bertanggung jawab untuk menyampaikan informasi perpajakan secara efktif dan professional. Setiap Wajib Pajak mempunyai Account Representative khusus sehingga setiap permasalahan Wajib Pajak dapat

segera ditangani.

Dalam struktur organisasi para Account Representative berada dalam Seksi Pengawasan dan Konsultasi yang terdiri dari 3 (tiga) Seksi Pengawasan dan Konsultasi. Dalam hubungannya dengan SPT Tahunan Account Representative mempunyai tugas melakukan pengawasan terhadap kepatuhan Wajib Pajak dalam menyampaikan SPT Tahunannya dengan memberikan teguran-teguran yang bersifat

himbauan baik secara langsung maupun tidak langsung kepada Wajib Pajak yang belum menyampaikan SPT Tahunannya.

Terhadap Wajib Pajak yang tidak menyampaikan SPT tepat pada waktunya maka Account Representative mempunyai tugas melakukan penerbitan produk hukum berupa Surat Tagihan Pajak (STP). Tingkat kepatuhan dalam penyampaian SPT Tahunan dapat dijadikan tolak ukur untuk dapat menentukan bahwa Wajib Pajak memenuhi kewajiban perpajakannya sebagai konsekuensi diterapkannya self assessment system dalam sistem perpajakan di Indonesia. Berdasarkan uraian

sebelumnya dapat kita lihat bahwa dari tahun ketahun tingkat kepatuhan Wajib Pajak Orang Pribadi dalam menyampaikan SPT Tahunan PPh Orang Pribadi tidak stabil.

C. Perkembangan Penerimaan Pajak Orang Pribadi Di KPP Pratama Medan Petisah

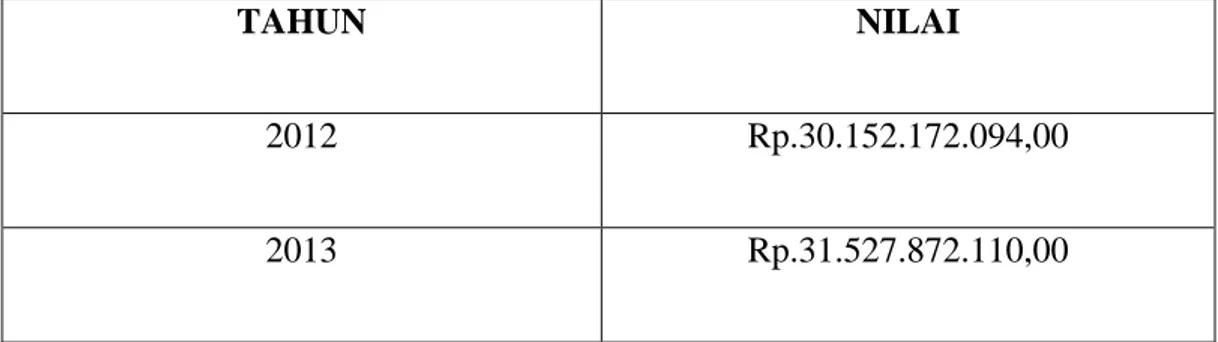

Tabel IV.3

Penerimaan Pajak Orang Pribadi Tahun 2012-2014

TAHUN NILAI

2012 Rp.30.152.172.094,00

2013 Rp.31.527.872.110,00

2014 Rp.40.036.955.861,00

Sumber: SIDJP KPP Pratama Medan Petisah, 2016

Pada tabel IV.3 terlihat peningkatan penerimaan negara di KPP Pratama Medan Petisah cukup baik setiap tahun nya. Hal ini sangat berbanding terbalik dengan persentase tingkat kepatuhan Wajib Pajak Orang Pribadi setiap tahunnya.

Terlihat pada tabel IV.2 tingkat kepatuhan Wajib Pajak pada tahun 2012-2014 selalu mengalami penurunan, Sedangkan jika dilihat pada tabel IV.3 Penerimaan negara di KPP Pratama Medan Petisah dari sektor Orang Pribadi selalu mengalami peningkatan yang cukup baik.

Berdasarkan pengamatan terhadap data-data yang diperoleh baik secara observasi maupun wawancara secara langsung yang dilakukan penulis dengan beberapa pegawai di KPP Pratama Medan Petisah penulis menemukan beberapa hambatan yang menyebabkan rendahnya tingkat kepatuhan penyampaian SPT Tahunan Pajak Penghasilan Orang Pribadi di KPP Pratama Medan Petisah, antara lain:

1. Dari sisi wajib Pajak :

a. Kurangnya pemahaman dari masyarakat tentang pajak itu sendiri, sehingga mengakibatkan masih rendahnya kesadaran Wajib Pajak. Rendahnya kesadaran dalam pengisian SPT merupakan faktor yang menyebakan Wajib

Pajak tidak mengisi SPT, masih ada wajib pajak kurang paham dalam pengisisan SPT, rendahnya pemahaman masyarakat akan berpengaruh terhadap kepatuhan Wajib Pajak dalam penyampaian SPT.

b. Tingkat Pendidikan

Tingkat pendidikan yang masih rendah juga akan mengakibatkan masih banyaknya Wajib Pajak yang tidak melakukan pembukuan untuk kepentingan pajak. Tingkat pendidikan yang rendah juga akan berpeluang Wajib Pajak enggan melaksanakan kewajiban perpajakan karena kurangnya pemahaman mereka terhadap sistem perpajakan yang diterapkan.

c. Tingkat Penghasilan

Penghasilan Wajib Pajak sebagai objek pajak dalam pajak penghasilan sangat terkait dengan besarnya pajak yang terutang. Disamping itu juga, tingkat penghasilan akan mempengaruhi kepatuhan Wajib Pajak dalam membayar pajak tepat pada waktunya. Kemampuan Wajib Pajak dalam memenuhi kewajiban pajak terkait erat dengan besarnya penghasilan, maka salah satu yang dipertimbangkan dalam pemungutan pajak adalah tingkat penghasilan.

d. Persepsi Wajib Pajak terhadap Sanksi Perpajakan

Sanksi perpajakan diberikan kepada Wajib Pajak agar Wajib Pajak mempunyai kesadaran dan patuh terhadap kewajiban perpajakan. Sanksi perpajakan berupa sanksi administrasi (dapat berupa denda) dan sanksi

pidana. Adanya sanksi perpajakan diharapkan dapat meningkatkan kepatuhan Wajib Pajak.

e. Sosialisasi atau Penyuluhan yang diberikan oleh petugas KPP kepada masyarakat masih belum optimal tentang tata cara penyampaian SPT Tahunan Pajak Penghasilan Orang Pribadi ke Kantor Pelayanan Pajak, masih ada Wajib Pajak yang sering terlambat untuk melaporkan SPT Tahunan dan tidak mengetahui batas dalam pelaporan SPT Tahunan.

2. Dari sisi KPP Pratama Medan Petisah : a. Pelaporan SPT

Wajib Pajak cenderung menyerahkan SPT pada akhir-akhir tanggal batas penyampaian, sehingga pada waktu dilakukan penelitian ditemukan data- data yang tidak lengkap atau tidak benar, maka dibutuhkan waktu yang cukup lama untuk memenuhi kelengkapan tersebut.

b. Tempat pembayaran

Dalam hal penyetoran pajak melalui kantor pos atau melalui bank persepsi Wajib Pajak mengalami kesulitan, pelayanan yang baik dalam hal penyetoran pajak dapat meningkatkan kepatuhan Wajib Pajak dalam penyampaian SPT Tahunan. Untuk pelayanan di kantor pos sudah bagus, hanya saja kantor pos yang melayani pembayaran online kurang luas yaitu

hanya di kabupaten saja. Untuk pelayanan di bank persepsi tertentu, pelayanan penyetoran pajak online hanya dibuka sampai jam 11 (sebelas) pagi, dan biasanya hanya mau melayani Wajib Pajak yang telah memiliki rekening di bank persepsi tersebut.

Terhadap masalah tersebut, KPP Pratama Medan Petisah berupaya melakukan pengawasan guna meningkatkan atau setidaknya memperbaiki tingkat kepatuhan Wajib Pajak dalam menyampaikan SPT Tahunan.

Upaya-upaya yang telah dilakukan antara lain:

a. Dengan sabar memberi pengertian dan penjelasan kepada Wajib Pajak terutama yang berpendidikan rendah tentang kewajiban-kewajiban perpajakan.

b. Meningkatkan sosialisasi peraturan perpajakan kepada Wajib Pajak c. Menerbitkan surat teguran

Bagi Wajib Pajak yang tidak menyampaikan SPT Tahunannya sampai dengan batas waktu yang telah ditentukan yaitu 3 bulan setelah akhir tahun pajak, KPP dapat memberikan himbauan agar Wajib Pajak menyampaikan SPT Tahunannya. Aparat pajak dapat menerbitkan Surat Teguran yang bersifat himbauan dalam jangka waktu 3 bulan sejak batas akhir panyampaian SPT Tahunan Pajak Penghasilan, tetapi terhadap Wajib Pajak yang diberikan penundaan dalam penyampaian SPT Tahunannya, maka jangka waktu

penerbitan Surat teguran adalah 1 (satu) bulan sejak batas akhir penundaan penyampaian SPT Tahunan Pajak Penghasilan yang disetujui.

d. Penerapan Sanksi Administrasi

Sanksi administrasi diperuntukan bagi Wajib Pajak yang tidak melaksanakan kewajiban perpajakannya, aparat pajak dapat memberikan sanksi administrasi kepada mereka yang melakukan pelanggaran, antara lain: keterlambatan membayar dan melapor, tidak atau kurang bayar, dan tidak melapor. Sanksi asministrasi ditagih dengan STP (Surat Tagihan Pajak).

e. Meningkatkan pelayanan di TPT pada batas-batas akhir penyampaian SPT Tahunan dan lebih mengoptimalkan informasi yang dibutuhkan Wajib Pajak.

BAB V

SIMPULAN DAN SARAN

A. Simpulan

Berdasarkan penjelasan yang penulis kemukakan pada bab-bab sebelumnya, maka penulis menarik kesimpulan sebagai berikut :

1. Kewajiban perpajakan Wajib Pajak Orang Pribadi di KPP Pratama Medan Ptisah sudah menunjukkan adanya peningkatan, hal ini terlihat pada meningkatnya tingkat kepatuhan penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Orang Pribadi setiap tahunnya. Tingkat kepatuhan penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Orang Pribadi tersebut pada tahun 2012 adalah 48,09%, 2013 adalah 45,53% dan 2014 adalah 39,81%.

2. Dengan meningkatnya tingkat kepatuhan penyampaian Surat Pemberitahuan (SPT) Orang Pribadi maka, Penerimaan Negara setiap tahun nya pun akan meningkat pula.

3. Faktor penyebab rendahnya kesadaran wajib pajak antara lain, kurangnya pemahaman dari masyarakat tentang pajak, tidak pendidikan masyrakat yang masih rendah mengakibatkan wajib pajak tidak melakukan pembukuan untuk kepentingan pajak, tingkat penghasilan wajib pajak yang mempengaruhi

kepatuhan wajib pajak, persepsi wajib pajak terhadap sanksi perpajakan, sosialisasi yang belum optimal dilakukan petugas KPP

4. Hambatan yang terjadi pada KPP Pratama Medan Petisah yaitu, pelaporan SPT wajib pajak cenderung menyerahkan SPT pada akhir-akhir batas penyampaian, tempat pembayaran penyetoran pajak melalui kantor pos atau bank persepsi mengalami kesulitan.

5. Upaya yang dilakukan KPP Pratama Medan Petisah untuk meningkatkan kepatuhan wajib pajak dalam menyampaikan SPT Tahunan antara lain, memberi pengertian dan penjelasan kepada Wajib Pajak terutama yang berpendidikan rendah tentang kewajiban-kewajiban perpajakan, meningkatkan sosialisasi peraturan perpajakan kepada Wajib Pajak, menerbitkan surat teguran, penerapan sanksi administrasi, meningkatkan pelayanan.

B. Saran

Berdasarkan pemaparan masalah-masalah pada bab sebelumnya, penulis memberikan saran sebagai berikut :

1. Dalam rangka pencapaian tujuan secara maksimal yaitu semakin tingginya tingkat kepatuhan Wajib Pajak dalam menyampaikan Surat Pemberitahuan Tahunannya ( SPT Tahunan ), maka tingkat kedisiplinan pegawai menjadi hal utama yang harus di benahi dengan menerapkan kedisiplinan dari Pimpinan sampai kepada Pegawai Kantor Pelayanan Pajak Pratama Medan Petisah,

sekaligus menghilangkan efek negatif dalam memenuhi kewajiban melaksanakan tugasnya.

2. Fungsi pengawasan kepatuhan Wajib Pajak perlu ditingkatkan agar kesadaran Wajib Pajak terhadap kewajiban perpajakannya semakin meningkat.

Peningkatan kesadaran Wajib Pajak terhadap kewajiban perpajakannya dapat terlihat dari tingkat kepatuhan Wajib Pajak dalam menyampaikan Surat Pemberitahuan Tahunan.

3. Tindakan penyuluhan perlu lebih ditingkatkan secara lebih intensif dan tepat sasaran. Penyuluhan dapat dilakukan secara langsung, maupun melalui media.

Selain itu penyuluhan dapat pula dilakukan secara kelompok atau masal selain tindakan penyuluhan secara individu seperti yang telah dilakukan saat ini, dan dikemas secara menarik supaya Wajib Pajak tertarik sehingga melaksanakan kewajiban perpajakannya.

4. Perlu diadakan bimbingan secara berkala kepada Wajib Pajak, baik itu Wajib Pajak baru maupun yang sudah lama terdaftar. Dengan adanya bimbingan secara berkala diharapkan Wajib Pajak semakin memahami hak dan kewajiban mereka sebagai Wajib Pajak untuk kemudian dapat diterapkan dengan bertanggung jawab.

5. Penerapan sanksi administrasi maupun non administrasi baik denda maupun bunga perlu dipertegas, sehingga kepatuhan Wajib Pajak dapat meningkat.

Pembekalan petugas sebagai bentuk upaya peningkatan kualitas Sumber Daya

Manusia (SDM) petugas, sehingga upaya-upaya yang telah disebutkan diatas dapat berjalan secara optimal jika diiringi dengan peningkatan SDM.

6. Mengenalkan e-filling sejak dini kepada Wajib Pajak agar Wajib Pajak lebih menyukai menyampaikan SPT melalui e-filling dari pada menyampaikan SPT secara manual. Keunggulan e-filling diakui karena menghemat waktu, biaya, dan kenyamanan kerja. e-filling dapat disampaiakan dalam jangka waktu 7 (tujuh) hari selama 24 jam.