1

I. DAFTAR ISII. DAFTAR ISI ...1

II. DAFTAR TABEL ...3

III. DAFTAR GAMBAR ...4

IV. DAFTAR LAMPIRAN ...5

V. KATA PENGANTAR ...6

VI. PERNYATAAN TANGGUNG JAWAB ...9

VII. LAPORAN REALISASI ANGGARAN ...10

VIII. LAPORAN PERUBAHAN SALDO ANGGARAN LEBIH ...12

IX. NERACA ...13

X. LAPORAN OPERASIONAL ...15

XI. LAPORAN ARUS KAS ...16

XII. LAPORAN PERUBAHAN EKUITAS ...17

XIII. CATATAN ATAS LAPORAN KEUANGAN ...18

A.PENDAHULUAN ...18

1. Informasi Umum tentang Rumah Sakit Umum Haji Surabaya ...18

2. Maksud dan Tujuan Laporan Keuangan ...18

3. Landasan Hukum Pelaporan Keuangan ...19

4. Sistematika Penulisan Catatan atas Laporan Keuangan ...21

B. EKONOMI MAKRO DAN KEBIJAKAN FISKAL/KEUANGAN ...22

1. Ekonomi Makro...22

2. Kebijakan Fiskal/Keuangan ...22

C. IKHTISAR PENCAPAIAN TARGET KINERJA KEUANGAN ...24

1. Indikator / Target Kinerja Keuangan ...24

2. Pencapaian Target Kinerja Keuangan ...24

3. Hambatan dan Kendala ...28

4. Solusi dan Saran ...28

D. KEBIJAKAN AKUNTANSI ...28

1. Entitas Akuntansi ...28

2. Basis Akuntansi yang mendasari Pelaporan Keuangan ...28

3. Basis Pengukuran yang digunakan dalam Pelaporan Keuangan ...36

E. PENJELASAN POS-POS LAPORAN KEUANGAN ...38

1. Rincian dan Penjelasan masing-masing Pos Laporan Keuangan ...38

2. Penjelasan Atas Pos Lainnya ……….….... 72

2

F. INFORMASI TAMBAHAN LAINNYA ...73G. PENUTUP ...78

3

II. DAFTAR TABELTabel 1 Pengukuran Kinerja Program Rumah Sakit Tahun 2020 Tabel 2 Indikator Kinerja Program Per Kegiatan

Tabel 3 Penyisihan Piutang

Tabel 4 Realisasi Lain-lain Pendapatan Asli Daerah Tabel 5 Rincian Realisasi Pendapatan Asli Daerah Tabel 6 Rincian Pendapatan jasa layanan BLUD

Tabel 7 Rincian Pendapatan Hasil Kerjasama dengan Pihak Lain Tabel 8 Rincian Pendapatan Hasil Pemanfaatan Aset BLUD Tabel 9 Rincian Pendapatan Jasa Giro BLUD

Tabel 10 Rincian Hasil Penyelenggaraan Pendapatan dan Pelatihan Tabel 11 Rincian Realisasi Belanja Daerah

Tabel 12 Rincian Belanja Tidak Langsung Tabel 13 Rincian Belanja Langsung

Tabel 14 Rincian Program Pelayanan Administrasi Keuangan

Tabel 15 Rincian Program Peningkatan Sarana dan Prasarana Aparatur

Tabel 16 Rincian Program Peningkatan Kapasitas dan kelembagaan Perangkat daerah

Tabel 17 Rincian Program Peningkatan Penyusunan, Pengadaan dan Evaluasi Dokumen Pelenggaraan Pemerintah

Tabel 18 Rincian Program Peningkatan Sarana dan Prasarana Pelayanan BLUD Tabel 19 RincianProgram Penikatan Pelayanan BLUD

Tabel 20 Rincian Program Pembinaan Lingkungan Sosial

4

III. DAFTAR GAMBARa. Gambar struktur Organisasi dan tata kerja

b. Gambar sertifikat penghargaan yang diterima selama tahun 2020

5

IV. DAFTAR LAMPIRANA. Daftar Rekapitulasi Piutang

B. Daftar Rekapitulasi Penyisihan Piutang Tak Tertagih

C. Daftar Rekapitulasi Realisasi Penambahan Dan Pengurangan Aset Tetap Daerah D. Daftar Rekapitulasi Aset Tetap

E. Daftar Rekapitulasi Konstruksi Dalam Pengerjaan F. Daftar Rekapitulasi Aset Lainnya

G. Daftar Kewajiban Jangka Pendek H. Daftar Kewajiban Jangka Panjang

I. Daftar Kegiatan-Kegiatan Yang Belum Diselesaikan Sampai Akhir Tahun Dan Dianggarkan Kembali Dalam Tahun Anggaran Berikutnya

J. Daftar Jumlah Pegawai Per Golongan, Eselon Dan Non Eselon K. Lampiran 1.2

L. AK 31 C M. AK 31 B N. AK 31 A

O. AK 29 & AK 29 A P. AK 18

Q. AK 26

R. Berita Acara Kas Opname S. Surat Tanda Setoran T. Rekening Koran U. Berita Acara Hibah V. Laporan Persediaan

W. Berita Acara Persediaan Medis X. Berita Acara Persediaan Non Medis

6

V. KATA PENGANTARKami atas nama Rumah Sakit Umum Haji Surabaya Provinsi Jawa Timur menyajikan Laporan Keuangan Rumah Sakit Umum Haji Surabaya Provinsi Jawa Timur Tahun Anggaran 2020, sebagaimana diamanatkan dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara; Peraturan Pemerintah Nomor 12 Tahun 2020 tentang Pengelolaan Keuangan Daerah;Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan; Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah terakhir kali dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011; Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah; Peraturan Menteri Dalam Negeri Nomor 11 Tahun 2017 tentang Pedoman Evaluasi Rancangan Peraturan Daerah tentang Pertanggungjawaban Pelaksanaan APBD dan Rancangan Peraturan Kepala Daerah tentang Penjabaran Pertanggungjawaban Pelaksanaan APBD; Peraturan Daerah Nomor 2 Tahun 2007 tentang Pengelolaan Keuangan Daerah Provinsi Jawa Timur dan Peraturan Daerah Nomor 12 Tahun 2020 tentang Perubahan Anggaran Pendapatan dan Belanja Daerah Provinsi Jawa Timur Tahun Anggaran 2020, berupa menyajikan Laporan Keuangan Rumah Sakit Umum Haji Surabaya Provinsi Jawa Timur. Laporan Keuangan tersebut terdiri dari Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Neraca, Laporan Operasional, Laporan Arus Kas, Laporan Perubahan Ekuitas, dan Catatan atas Laporan Keuangan.

Laporan Keuangan Rumah Sakit Umum Haji Surabaya Provinsi Jawa Timur secara operasional disusun berdasarkan Peraturan Gubernur Jawa Timur Nomor 63 Tahun 2019 tentang Pedoman Kerja dan Pelaksanaan Tugas Pemerintah Daerah Provinsi Jawa Timur Tahun 2020; dengan mengacu padaPeraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan; Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah; Peraturan Menteri Dalam Negeri Nomor 11 Tahun 2017 tentang Pedoman Evaluasi Rancangan Peraturan Daerah tentang Pertanggungjawaban Pelaksanaan APBD dan Rancangan Peraturan Kepala Daerah tentang Penjabaran Pertanggungjawaban Pelaksanaan APBD; Peraturan Gubernur Jawa Timur Nomor 2 Tahun 2017 tentang Kebijakan Akuntansi Pemerintah Daerah Provinsi Jawa Timur; dan Peraturan Gubernur Jawa Timur Nomor 5 Tahun 2017 tentang Sistem Akuntansi Pemerintah Daerah Provinsi Jawa Timur.

Dalam Laporan Keuangan Rumah Sakit Umum Haji Surabaya Provinsi Jawa Timur Tahun 2020 ini, perlu disampaikan hal-hal sebagai berikut:

1.

Laporan Realisasi Anggaran Tahun Anggaran 2020 memberikan informasi tentang anggaran dan realisasi atas pendapatan, belanja, transfer dan pembiayaan. Berdasarkan laporan ini, realisasi pendapatan sebesar Rp.155.726.493.614,63 atau 105,38 persen dari target yang ditetapkan pada7

Perubahan APBD TA 2020 sebesar Rp. 147.771.500.000,00. Sementara itu, realisasi belanja dan transfer sebesar Rp. 359.208.469.893,00 atau 88,49 persen dari yang dianggarkan dalam Perubahan APBD TA 2020 sebesar Rp. 405.912.266.447,37, sehingga terdapat surplus/defisitanggaran sebesar Rp. 54.658.790.169,00 dan Pembiayaan Netto terealisasi sebesar Rp. 12.814.898.700,37 atau 100 persen. Sehingga dari perangkaan tersebut terdapat Sisa Lebih

Pembiayaan Anggaran (SILPA) sebesar Rp. 12.814.898.700,37 Laporan Perubahan Saldo Anggaran Lebih menyajikan informasi tentang Saldo Anggaran Lebih Tahun 2020 sebesar Rp . 12.814.898.700,37

2.

Neraca menyajikan informasi tentang posisi aset, kewajiban dan ekuitas per 31 Desember 2020. Dari neraca diinformasikan bahwa nilai aset adalah sebesar 448.990.561.257,22 dan kewajiban adalahsebesar Rp. 5.882.205.013,67, sehingga ekuitas per 31 Desember 2020 adalah sebesar Rp. 443.108.356.243,55

3.

Laporan Operasional menyajikan informasi tentang ikhtisar sumber daya ekonomi yang menambah ekuitas dan penggunaannya yang dikelola oleh Rumah Sakit Umum Haji Surabaya Provinsi Jawa Timur untuk kegiatan penyelenggaraan pemerintahan dalam satu periode pelaporan. Dari laporanoperasional diperoleh informasi bahwa pendapatan operasional adalah sebesar Rp. 140.405.288.761,14, Lain-lain pendapatan daerah yang sah adalah sebesar Rp. 1.348.598.665,00, Surplus Non Operasional adalah sebesar Rp. 7.500.000,00, Beban

operasional adalah sebesar Rp. 289.092.932.506,74, Defisit Kegiatan Non Operasional adalah sebesar Rp. 1.729.289.658,00, Surplus/Defisit Luar Biasa adalah sebesar Rp.0 , dan Surplus/Defisit LO adalah sebesar Rp. -149.060.834.738,60.

4.

Laporan Arus Kas menyajikan informasi tentang penerimaan dan pengeluaran kas dari Kas Rumah Sakit Umum Haji Surabaya Provinsi Jawa Timur. Dari Laporan Arus Kas tersebut diperoleh informasi bahwa saldo awal per 1 Januari 2020 sebesar Rp.12.814.898.700,37 dan Kenaikan/Penurunan Kas sampai dengan akhir Desember 2020 adalah sebesar Rp.27.837.546.536,63 , sehingga saldo Kas per 31 Desember 2020 adalah sebesar Rp .40.652.445.237,00.5.

Laporan Perubahan Ekuitas menyajikan informasi tentang saldo ekuitas sebesar Rp. 443.108.356.243,556.

Catatan atas Laporan Keuangan dimaksudkan agar pengguna laporan keuangan dapat memperoleh informasi tentang hal-hal yang termuat dalam laporan keuangan. Catatan atas laporan keuangan meliputi uraian tentang kebijakan fiskal, ikhtisar pencapaian target kinerja keuangan, kebijakan akuntansi, dan penjelasan pos-pos laporan keuangan.Kami menyadari bahwa Laporan Keuangan Rumah Sakit Umum Haji Surabaya Provinsi Jawa Timur merupakan salah satu komponen penyusun Laporan Keuangan Konsolidasi Pemerintah Provinsi Jawa

8

Timur yang nantinya akan diperiksa oleh Badan Pemeriksa Keuangan Republik Indonesia; dan hasilnya merupakan tolok ukur kinerja pengelolaan keuangan daerah. Oleh karenanya kami mengharapkan tanggapan, saran, maupun kritik yang membangun dari para pengguna (stakeholders) laporan keuangan ini. Rumah Sakit Umum Haji Surabaya Provinsi Jawa Timur akan terus berupaya untuk menyusun dan menyajikan laporan keuangan yang transparan dan akuntabel serta tepat waktu sehingga terwujud sistem tata kelola pemerintahan yang baik (good governance).Surabaya, Desember 2020 Plt. DIREKTUR

RUMAH SAKIT UMUM HAJI SURABAYA

dr. HERLIN FERLIANA, M.Kes

Pembina Utama Muda

NIP. 19640621 199011 2 001

9

VI. PERNYATAAN TANGGUNGJAWABLaporan Keuangan Rumah Sakit Umum Haji Surabaya Provinsi Jawa Timur yang terdiri dari (i) Laporan Realisasi Anggaran; (ii) Laporan Perubahan Saldo Anggaran Lebih; (iii) Neraca; (iv) Laporan Operasional;

(v) Laporan Arus Kas; (vi) Laporan Perubahan Ekuitas; dan (vii) Catatan atas Laporan Keuangan Tahun Anggaran 2020 sebagaimana terlampir adalah tanggung jawab kami.

Laporan Keuangan tersebut telah disusun berdasarkan sistem pengendalian internal yang memadai, dan isinya telah menyajikan informasi pelaksanaan anggaran, posisi keuangan, arus kas dan catatan atas laporan keuangan secara layak sesuai dengan Standar Akuntansi Pemerintahan.

Surabaya, Desember 2020 Plt. DIREKTUR

RUMAH SAKIT UMUM HAJI SURABAYA

dr. HERLIN FERLIANA, M.Kes

Pembina Utama Muda

NIP. 19640621 199011 2 001

10

VII. LAPORAN REALISASI ANGGARANPEMERINTAH PROVINSI JAWA TIMUR LAPORAN REALISASI ANGGARAN

TAHUN ANGGARAN 2020 URUSAN

PEMERINTAHAN : ( 102 ) Kesehatan

ORGANISASI : ( 0500 ) Rumah Sakit Haji Surabaya

Nomor Urut

Jumlah (Rp) Bertambah /(Berkurang)

Uraian Anggaran Setelah

Perubahan

Realisasi ( Rp ) %

1 2 3 4 5(=4-3) 6

PENDAPATAN DAERAH 147.771.500.000,00 155.726.493.614,63 7.954.993.614,63 5,38

1.1 PENDAPATAN ASLI DAERAH 147.771.500.000,00 155.726.493.614,63 7.954.993.614,63 5,38

1.1.1 PAJAK DAERAH 0,00 0,00 0,00 0,00

1.1.2 RETRIBUSI DAERAH 0,00 0,00 0,00 0,00

1.1.3 HASIL PENGELOLAAN KEKAYAAN DAERAH YANG

DIPISAHKAN 0,00 0,00 0,00 0,00

1.1.4 LAIN-LAIN PENDAPATAN ASLI DAERAH YANG SAH 147.771.500.000,00 155.726.493.614,63 7.954.993.614,63 5,38

1.2 PENDAPATAN TRANSFER 0,00 0,00 0,00 0,00

1.2.1 PENDAPATAN TRANSFER PEMERINTAH PUSAT - DANA

PERIMBANGAN 0,00 0,00 0,00 0,00

1.2.2 PENDAPATAN TRANSFER PEMERINTAH PUSAT –

LAINNYA 0,00 0,00 0,00 0,00

1.2.3 PENDAPATAN TRANSFER PEMERINTAH DAERAH

LAINNYA 0,00 0,00 0,00 0,00

1.2.4 BANTUAN KEUANGAN 0,00 0,00 0,00 0,00

1.3 LAIN-LAIN PENDAPATAN DAERAH YANG SAH 0,00 0,00 0,00 0,00

1.3.1 PENDAPATAN HIBAH 0,00 0,00 0,00 0,00

1.3.2 PENDAPATAN DANA DARURAT 0,00 0,00 0,00 0,00

JUMLAH PENDAPATAN DAERAH 147.771.500.000,00 155.726.493.614,63 7.954.993.614,63 5,38

BELANJA 405.912.266.447,37 359.208.469.893,00 -46.703.796.554,37 -11,51

2.1 BELANJA OPERASI 285.764.051.700,37 257.601.637.298,00 -28.162.414.402,37 -9,86

2.1.1 BELANJA PEGAWAI 103.069.276.680,00 99.910.797.147,00 -3.158.479.533,00 -3,06

2.1.2 BELANJA BARANG DAN JASA 182.694.775.020,37 157.690.840.151,00 -25.003.934.869,37 -13,69

2.1.3 BELANJA BUNGA 0,00 0,00 0,00 0,00

2.1.4 BELANJA SUBSIDI 0,00 0,00 0,00 0,00

2.1.5 BELANJA HIBAH 0,00 0,00 0,00 0,00

2.1.6 BELANJA BANTUAN SOSIAL 0,00 0,00 0,00 0,00

2.2 BELANJA MODAL 120.148.214.747,00 101.606.832.595,00 -18.541.382.152,00 -15,43

2.2.1 BELANJA MODAL TANAH 0,00 0,00 0,00 0,00

2.2.2 BELANJA MODAL PERALATAN DAN MESIN 67.357.414.747,00 56.341.016.699,00 -11.016.398.048,00 -16,36 2.2.3 BELANJA MODAL GEDUNG DAN BANGUNAN 50.640.800.000,00 43.258.277.746,00 -7.382.522.254,00 -14,58 2.2.4 BELANJA MODAL JALAN, IRIGASI DAN JARINGAN 2.150.000.000,00 2.007.538.150,00 -142.461.850,00 -6,63

2.2.5 BELANJA MODAL ASET TETAP LAINNYA 0,00 0,00 0,00 0,00

2.2.6 BELANJA MODAL ASET LAINNYA 0,00 0,00 0,00 0,00

2.3 BELANJA TIDAK TERDUGA 0,00 0,00 0,00 0,00

11

Nomor Urut

Uraian Jumlah (Rp) Bertambah /(Berkurang)

Anggaran Setelah Perubahan

Realisasi

( Rp ) %

1 2 3 4 5(=4-3) 6

2.3.1 BELANJA TIDAK TERDUGA 0,00 0,00 0,00 0,00

JUMLAH BELANJA 405.912.266.447,37 359.208.469.893,00 -46.703.796.554,37 -11,51

TRANSFER 0,00 0,00 0,00 0,00

3.1 TRANSFER BAGI HASIL PENDAPATAN 0,00 0,00 0,00 0,00

3.1.1 TRANSFER BAGI HASIL PAJAK DAERAH 0,00 0,00 0,00 0,00

JUMLAH TRANSFER BAGI HASIL PENDAPATAN 0,00 0,00 0,00 0,00

3.2 TRANSFER BANTUAN KEUANGAN 0,00 0,00 0,00 0,00

3.2.1 TRANSFER BANTUAN KEUANGAN KEPADA

PEMERINTAH DAERAH LAINNYA 0,00 0,00 0,00 0,00

JUMLAH TRANSFER BANTUAN KEUANGAN 0,00 0,00 0,00 0,00

SURPLUS / (DEFISIT) -258.140.766.447,37 -203.481.976.278,37 54.658.790.169,00 21,17

PEMBIAYAAN 12.814.898.700,37 12.814.898.700,37 0,00 0,00

4.1 PENERIMAAN PEMBIAYAAN 12.814.898.700,37 12.814.898.700,37 0,00 0,00

4.1.1 SISA LEBIH PERHITUNGAN ANGGARAN TAHUN

ANGGARAN SEBELUMNYA 12.814.898.700,37 12.814.898.700,37 0,00 0,00

4.1.2 PENCAIRAN DANA CADANGAN 0,00 0,00 0,00 0,00

4.1.3 HASIL PENJUALAN KEKAYAAN DAERAH YANG

DIPISAHKAN 0,00 0,00 0,00 0,00

4.1.4 PENERIMAAN PINJAMAN DAERAH 0,00 0,00 0,00 0,00

4.1.5 PENERIMAAN KEMBALI PEMBERIAN PINJAMAN 0,00 0,00 0,00 0,00

4.1.6 PENERIMAAN PIUTANG DAERAH 0,00 0,00 0,00 0,00

4.1.7 PENERIMAAN KEMBALI PENYERTAAN MODAL

(INVESTASI) DAERAH 0,00 0,00 0,00 0,00

4.1.8 PENERIMAAN PEMBIAYAAN DAERAH LAIN YANG SAH 0,00 0,00 0,00 0,00

4.2 PENGELUARAN PEMBIAYAAN 0,00 0,00 0,00 0,00

4.2.1 PEMBENTUKAN DANA CADANGAN 0,00 0,00 0,00 0,00

4.2.2 PENYERTAAN MODAL (INVESTASI) PEMERINTAH

DAERAH 0,00 0,00 0,00 0,00

4.2.3 PEMBAYARAN POKOK UTANG 0,00 0,00 0,00 0,00

4.2.4 PEMBERIAN PINJAMAN DAERAH 0,00 0,00 0,00 0,00

4.2.5 PENGELUARAN PEMBIAYAAN DAERAH LAIN YANG

DIPERLUKAN 0,00 0,00 0,00 0,00

JUMLAH PEMBIAYAAN 12.814.898.700,37 12.814.898.700,37 0,00 0,00

PEMBIAYAAN NETTO 12.814.898.700,37 12.814.898.700,37 0,00 0,00

Sisa Lebih (Lebih) Pembiayaan Anggaran (SILPA) -245.325.867.747,00 -190.667.077.578,00 54.658.790.169,00 22,28

12

VIII. LAPORAN PERUBAHAN SALDO ANGGARAN LEBIHPEMERINTAH PROVINSI JAWA TIMUR LAPORAN PERUBAHAN SALDO ANGGARAN LEBIH

UNTUK PERIODE YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2020 DAN 2019

NO URAIAN 2020 2019

1. Saldo Anggaran Lebih Awal 12.814.898.700,37 12.309.245.167,63 2. Penggunaan Saldo Anggaran Lebih sebagai Penerimaan

Pembiayaan Tahun Berjalan

12.814.898.700,37 12.309.245.167,63

3. Jumlah (1-2) 0,00 0,00

4. Sisa Lebih/Kurang Pembiayaan Anggaran (SILPA/SIKPA) 40.652.445.237,00 12.814.898.700,37

5. Jumlah (3+4) 40.652.445.237,00 12.814.898.700,37

6. Koreksi Kesalahan Pembukuan Tahun Sebelumnya 0,00 0,00

7. Saldo Anggaran Lebih Akhir (5+6) 40.652.445.237,00 12.814.898.700,37

13

IX. NERACAPEMERINTAH PROVINSI JAWA TIMUR

NERACA

per 31 Desember Tahun 2020 dan Tahun 2019 Urusan Pemerintahan : ( 102 ) Kesehatan

Organisasi : ( 0500 ) Rumah Sakit Haji Surabaya

URAIAN Tahun 2020 Tahun 2019

AKTIVA

ASET LANCAR

Kas dan Setara Kas 40.652.445.237,00 12.814.898.700,37

Kas di Bendahara Penerimaan 0,00 0,00

Kas di Bendahara Pengeluaran 0,00 0,00

Kas di BLUD 40.652.445.237,00 12.814.898.700,37

Piutang Pendapatan 35.376.449.908,00 50.567.480.519,12

Piutang Pendapatan BLUD 35.376.449.908,00 50.567.480.519,12

Penyisihan Piutang -2.813.806.562,80 -2.635.962.152,30

Beban Dibayar Dimuka 0,00 0,00

Persediaan 24.866.565.089,76 6.086.248.155,00

JUMLAH ASET LANCAR 98.081.653.671,96 66.832.665.222,19

ASET TETAP

Tanah 59.127.500.000,00 59.127.500.000,00

Peralatan dan Mesin 437.184.291.657,26 376.446.246.476,00

Gedung dan Bangunan 137.894.673.128,00 139.874.580.111,00

Jalan, Irigasi, dan Jaringan 10.588.110.357,00 8.752.583.607,00

Aset Tetap Lainnya 416.636.160,00 416.636.160,00

Konstruksi Dalam Pengerjaan 43.675.809.146,00 245.520.000,00

Akumulasi Penyusutan -340.142.553.251,00 -290.109.413.005,00

JUMLAH ASET TETAP 348.744.467.197,26 294.753.653.349,00

ASET LAINNYA

Tagihan Jangka Panjang 0,00 0,00

Aset Tetap Kemitraan dengan Pihak Ketiga 0,00 0,00

Aset Tidak Berwujud 2.087.892.978,00 2.292.319.498,00

Aset Lain-lain 76.547.410,00 191.250.548,00

JUMLAH ASET LAINNYA 2.164.440.388,00 2.483.570.046,00

JUMLAH AKTIVA 448.990.561.257,22 364.069.888.617,19

14

URAIAN Tahun 2020 Tahun 2019

KEWAJIBAN JANGKA PENDEK

Utang Perhitungan Pihak Ketiga (PFK) 0,00 0,00

Utang Bunga 0,00 0,00

Bagian Lancar Utang Jangka Panjang 0,00 0,00

Pendapatan Diterima Dimuka 210.041.666,67 79.867.424,30

Utang Belanja 5.672.163.347,00 10.939.469.616,00

Utang Jangka Pendek Lainnya 0,00 0,00

JUMLAH KEWAJIBAN JANGKA PENDEK 5.882.205.013,67 11.019.337.040,30

JUMLAH KEWAJIBAN 5.882.205.013,67 11.019.337.040,30

EKUITAS

Ekuitas -306.342.776.410,45 -165.110.058.262,11

Ekuitas -157.281.941.671,85 -165.110.058.262,11

Surplus/Defisit – LO -149.060.834.738,60 0,00

Ekuitas SAL 0,00 0,00

Ekuitas untuk Dikonsolidasikan 749.451.132.654,00 518.160.609.839,00

JUMLAH EKUITAS 443.108.356.243,55 353.050.551.576,89

JUMLAH KEWAJIBAN DAN EKUITAS DANA 448.990.561.257,22 364.069.888.617,19

15

X. LAPORAN OPERASIONALPEMERINTAH PROVINSI JAWA TIMUR Rumah Sakit Haji Surabaya

LAPORAN OPERASIONAL

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2020 DAN 2019

No. Uraian 2020 2019 Kenaikan /

Penurunan %

KEGIATAN OPERASIONAL

1 PENDAPATAN - LO 143.229.252.187,14 164.630.482.087,89 -21.401.229.900,75 0,00 1.1 PENDAPATAN ASLI DAERAH (PAD) -

LO 142.102.653.522,14 164.621.982.103,89 -22.519.328.581,75 0,00

1.1.1 Lain-lain PAD Yang Sah - LO 140.405.288.761,14 164.621.982.103,89 -24.216.693.342,75 -14,71 JUMLAH PENDAPATAN ASLI DAERAH

(PAD) - LO 140.405.288.761,14 164.621.982.103,89 -24.216.693.342,75 -14,71 1.3 LAIN-LAIN PENDAPATAN DAERAH

YANG SAH - LO 1.126.598.665,00 0,00 1.126.598.665,00 0,00

1.3.1 Pendapatan Lainnya - LO 1.348.598.665,00 0,00 1.348.598.665,00 0,00

JUMLAH LAIN-LAIN PENDAPATAN

DAERAH YANG SAH - LO 1.348.598.665,00 0,00 1.348.598.665,00 0,00

1.4 SURPLUS NON OPERASIONAL - LO 0,00 8.499.984,00 -8.499.984,00 0,00

1.4.1

Surplus

Pemindahtanganan/Pemusnahan Aset Non Lancar - LO

7.500.000,00 8.499.984,00 -999.984,00 -11,76

JUMLAH SURPLUS NON

OPERASIONAL - LO 7.500.000,00 8.499.984,00 -999.984,00 -13,89

2 BEBAN 294.618.462.734,74 302.198.510.753,00 -7.580.048.018,26 0,00

2.1 BEBAN OPERASI - LO 294.618.462.734,74 301.908.946.647,00 -7.290.483.912,26 0,00 2.1.1 Beban Pegawai - LO 99.910.797.147,00 101.462.722.349,00 -1.551.925.202,00 -1,53 2.1.2 Beban Barang dan Jasa 137.846.427.475,24 156.782.094.216,00 -18.935.666.740,76 -12,08 2.1.3 Beban Penyusutan dan Amortisasi 51.155.105.774,00 43.410.105.158,00 7.745.000.616,00 16,85 2.1.4 Beban Penyisihan Piutang 177.844.410,50 254.024.924,00 -76.180.513,50 -29,99

2.1.5 Beban Lain-lain - LO 2.757.700,00 0,00 2.757.700,00 0,00

JUMLAH BEBAN OPERASI - LO 289.092.932.506,74 301.908.946.647,00 -12.816.014.140,26 -4,24

2.3 DEFISIT NON OPERASIONAL 0,00 289.564.106,00 -289.564.106,00 0,00

2.3.1 Defisit Pemindahtanganan/Pemusnahan

Aset Non Lancar - LO 1.729.289.658,00 289.564.106,00 1.439.725.552,00 497,20

JUMLAH DEFISIT NON OPERASIONAL 1.729.289.658,00 289.564.106,00 1.439.725.552,00 -3,76

SURPLUS / DEFISIT - LO -149.060.834.738,60 -137.568.028.665,11 -11.492.806.073,49 8,35

16

XI. LAPORAN ARUS KAS

PEMERINTAH PROVINSI JAWA TIMUR RUMAH SAKIT UMUM HAJI SURABAYA

LAPORAN ARUS KAS PER 31 DESEMBER 2020

URAIAN 2020

ARUS KAS DARI AKTIVITAS OPERASI

Arus Kas Masuk

Jasa Layanan 149.217.780.866,00

Pendapatan Lainnya 3.371.725.284,63

Pendapatan Hibah 1.968.340.145,00

Jumlah 154.557.846.295,63

Arus Kas Keluar

Belanja Pegawai 99.910.797.147,00

Belanja Barang dan Jasa 157.690.840.151,00

Jumlah 257.601.637.298,00

Arus Kas Bersih dari Aktivitas Operasi -103.043.791.002,37

ARUS KAS DARI AKTIVITAS INVESTASI ASET NON KEUANGAN

Arus Kas Masuk

Pendapatan dari Pemanfaatan Aset 940.198.820,00

Jumlah 940.198.820,00

Arus Kas Keluar (MODAL) 42.816.322.900,00

Jumlah 101.606.832.595,00

Arus Kas Bersih dari Aktivitas Investasi Aset Non Keuangan - 100.666.633.775,00

ARUS KAS DARI AKTIVITAS PENDANAAN

- R/K PPKD 231.877.923.392,00

Total Arus Kas masuk dari Aktivitas Pendanaan 231.877.923.392,00

Arus Kas Keluar

Total Arus Kas keluar dari Aktivitas Pendanaan 329.952.078,00

ARUS KAS BERSIH DARI AKTIVITAS PENDANAAN 231.547.971.314,00

ARUS KAS DARI AKTIVITAS NON ANGGARAN

Arus Kas Masuk

- Pemungutan Pajak 9.615.526.205,00

Jumlah 9.615.526.205,00

Arus Kas Keluar

- Penyetoran Pajak 9.615.526.205,00

Jumlah 9.615.526.205,00

ARUS KAS BERSIH DARI AKTIVITAS NON ANGGARAN 0,00

KENAIKAN (PENURUNAN) BERSIH KAS SELAMA PERIODE 27.837.546.536,63

SALDO AWAL KAS 12.814.898.700,37

SALDO AKHIR KAS 40.652.445.237,00

17

XII. LAPORAN PERUBAHAN EKUITASPEMERINTAH PROVINSI JAWA TIMUR LAPORAN PERUBAHAN EKUITAS

UNTUK PERIODE YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2020 DAN 2019

NO URAIAN 2020 2019

1 EKUITAS AWAL 353.050.551.576,89 346.310.124.754,00 2 SURPLUS/DEFISIT-LO -149.060.834.738,60 -137.568.028.665,11 3 EKUITAS UNTUK DIKONSOLIDASIKAN 231.290.522.815,00 144.317.620.305,00 4 DAMPAK KUMULATIF PERUBAHAN KEBIJAKAN / PENYESUAIAN

EKUITAS 7.828.116.590,26 -9.164.817,00

5 EKUITAS AKHIR 443.108.356.243,55 353.050.551.576,89

18

XIII. CATATAN ATAS LAPORAN KEUANGANA. PENDAHULUAN

1. Informasi Umum tentang Rumah Sakit Umum Haji Surabaya;

Rumah Sakit Umum Haji Surabaya yang berdomisili di Manyar Kertoadi Surabaya adalah Rumah Sakit milik Pemerintah Provinsi Jawa Timur yang didirikan berkenaan peristiwa yang menimpa para Jamaah Haji Indonesia di terowongan Mina tahun 1990.

Dengan adanya bantuan dana dari Pemerintah Arab Saudi dan dilanjutkan dengan biaya dari Pemerintah Provinsi Jawa Timur, berhasil dibangun gedung beserta Fasilitasnya dan resmi dibuka pada 17 April 1993, sebagai RSU Tipe C . Pada tahun 1998 berkembang menjadi RSU tipe B Non Pendidikan dan pada tanggal 30 Oktober 2008 RSU Haji berubah status menjadi RSU kelas B Pendidikan.

RSU Haji Surabaya ini memiliki 304 tempat tidur perawatan , ditunjang dengan alat medis canggih dan dokter yang professional dibidangnya serta peralatan yang memadai, di kota Surabaya . Siap melayani semua golongan lapisan masyarakat umum, semua agama dan semua tingkat sosial ekonomi semaksimal mungkin sesuai kebutuhan pelanggan.

Dengan motto “Menebar Salam dan Senyum dalam Pelayanan”. RSU Haji Surabaya telah ikut mendidik mahasiswa kedokteran dan menyelenggarakan postgraduate training utnuk dokter dari RS se-Jawa Timur.

Sebagai penyedia pelayanan kesehatan, dimana penerimaan terbesar rumah sakit berasal dari jasa layanan disamping penerimaan pendapatan yang diperoleh dari lain-lain pemanfaatan potensi-potensi rumah sakit lainnya. Pendapatan jasa layanan rumah sakit dibedakan berdasarkan sumber pendapatan terdiri dari pendapatan dari pasien umum dan pendapatan dari pasien BPJS, pendapatan dari pasien Askes Swasta, dan pendapatan dari asuransi kesehatan lainnya.

2. Maksud dan Tujuan Pelaporan Keuangan;

Laporan Keuangan disusun dengan Maksud untuk memenuhi kebutuhan informasi bagi stakeholders (Masyarakat, DPRD,Lembaga Pengawas, Lembaga Pemeriksa) dalam menilai akuntabilitas posisi keuangan, kinerja dan perubahan posisi keuangan rumah sakit umum Haji Surabaya.

Informasi yang termuat dalam laporan keuangan ini antara lain informasi mengenai sumber dan penggunaan ,sumbernya keuangan / ekonomi, pembiayaan, sisa lebih/kurang pelaksanaan anggaran, saldo anggaran lebih, surplus/defisit laporan operasional,aset, kewajiban, ekuitas dan arus kas suatu entitas pelaporan.

19

Tujuan penyusunan laporan keuangan ini untuk menyajikan informasi mengenai posisi keuangan, realisasi anggaran, arus kas dan kinerja keuangan suatu entitas pelaporan yang merupakan upaya konkrit rumah sakit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan, penyampaian laporan pertanggungjawaban keuangan pemerintah yang memenuhi prinsip tepat waktu dan disusun dengan mengikuti standar akuntansi pemerintahan, mengevaluasi efektifitas dan efisiensi dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan.3. Landasan Hukum Pelaporan Keuangan;

1) Undang-undang Nomor 17 Tahun 2003 Tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 74, Tambahan Lembaran Negara Nomor 4286);

2) Undang-undang Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Nomor 4355);

3) Undang-undang Nomor 15 Tahun 2004 Tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Nomor 4368);

4) Undang-undang Nomor 23 Tahun 2014 Tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2014 Nomor 244, Tambahan Lembaran Negara Nomor 5587) sebagaimana telah dibuat terakhir kali dengan Undang-undang Nomor 9 Tahun 2015 Tentang Perubahan Kedua Atas Undang-undang Nomor 23 Tahun 2014 Tentang Pemerintahan Daerah;

5) Undang-undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah(Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Nomor 4400);

6) Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Laporan Keuangan dan Kinerja Instansi Pemerintahan;

7) Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintah (SAP) Lampiran I (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 25, Tambahan Lembaran Negara Nomor 5165);

8) Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Laporan Keuangan dan Kinerja Instansi Pemerintahan;

9) Peraturan Pemerintah Nomor 12 Tahun 2020 Tentang Pengelolaan Keuangan Daerah 10) Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar

Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah;

20

11) Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2020 Tentang Pedoman TeknisPengelolaan Keuangan Daerah;

12) Keputusan Gubernur Jawa Timur Nomor 188/441/KPTS/013/2008 tentang Penetapan Rumah Sakit Umum Haji Surabaya Provinsi Jawa Timur sebagai Badan Layanan Umum Daerah;

13) Peraturan Gubernur Nomor 91 tahun 2011 tentang Kebijakan Akuntansi Badan Layanan Umum Daerah Provinsi Jawa Timur;

14) Peraturan Gubernur Jawa Timur Nomor 14 Tahun 2012 tentang Kebijakan Akuntansi Piutang Pemerintah Provinsi Jawa Timur ;

15) Peraturan Gubernur Jawa Timur Nomor 15 Tahun 2012 tentang Kebijakan Akuntansi Piutang Badan Layanan Umum Daerah Provinsi Jawa Timur;

16) Peraturan Gubernur Jawa Timur Nomor 94 Tahun 2013 tentang Kebijakan Penyusutan Aset Tetap Pemerintah Daerah Provinsi Jawa Timur;

17) Peraturan Gubernur nomor 2 tahun 2017 tentang Kebijakan Akuntansi Pemerintah Daerah Provinsi Jawa Timur

18) Peraturan Gubernur nomor 5 tahun 2017 tentang Sistem Akuntansi Pemerintah Daerah Provinsi Jawa Timur

19) Peraturan Gubernur Jawa Timur Nomor 127 tahun 2018 tentang perubahan atas peraturan gubernur jawa timur nomor 94 tahun 2018 tentang system dan prosedur pengelolaan keuangan daerah provinsi jawa timur;

20) Peraturan Gubernur Jawa Timur Nomor 3 tahun 2020 tentang perubahan atas peraturan peraturan gubernur jawa timur nomor 132 tahun 2018 tentang penjabaran anggaran pendapatan dan belanja daerah provinsi jawa timur tahun anggaran 2020;

21) Peraturan Gubernur Jawa Timur Nomor 96 Tahun 2014 tentang Bagan Akun Standar;

22) Peraturan Gubernur nomor 4 Tahun 2017 Tentang perubahan kedua atas Peraturan Gubernur Jawa Timur Nomor 98 tahun 2014 tentang pedoman penerapan pola pengelolaan keuangan Badan Layanan Umum Daerah

23) Peraturan Gubernur Jawa Timur Nomor 67 Tahun 2020 tentang Pedoman Pengelolaan Keuangan Badan Layanan Umum Daerah Provinsi Jawa Timur

24) Peraturan Gubernur Jawa Timur Nomor 63 Tahun 2019 tanggal 30 September 2019 tentang Pedoman Kerja dan Pelaksanaan Tugas Pemerintah Daerah Provinsi Jawa Timur Tahun 2020.

25) Peraturan Daerah Jawa Timur nomor 2 tahun 2007 tentang Pengelolaan Keuangan Daerah Provinsi Jawa Timur ;

21

26) Dokumen Pelaksanaan Anggaran Anggaran Pendapatan dan Belanja Daerah (DPA-P.APBD) Rumah Sakit Umum Haji Surabaya nomor 2020 Nomor 914/162.P/203.2/2020 tanggal 9 Oktober 2020.

4. Sistematika Penulisan Catatan atas Laporan Keuangan;

1. Pendahuluan

Memuat informasi umum tentang satuan kerja perangkat daerah, maksud dan tujuan pelaporan keuangan,landasan hukum pelaporan keuangan, dan sistematika penulisan catatan atas laporan keuangan

2. Ekonomi Makro dan Kebijakan Fiskal/Keuangan 2.1 Ekonomi makro

2.2 Kebijakan Fiskal/Keuangan 3. Ikhtisar Pencapaian Kinerja Keuangan

memuat realisasi pencapaian efektifitas dan efisien dari target kinerja keuangan.

Hambatan dan kendala yang ada dalam pencapaian target yang telah ditetapkan serta solusi dan saran.

4. Kebijakan Akuntansi 4.1 Entitas Akuntansi.

4.2 Basis akuntansi yang mendasari penyusunan laporan keuangan 4.3 Basis pengukuran yang digunakan dalam Pelaporan Keuangan

4.4 Penerapan Kebijakan akuntansi berkaitan dengan ketentuan yang ada dalam standar Akuntansi Pemerintahan

5. Penjelasan Pos-pos laporan keuangan

Rincian dan penjelasan masing-masing pos-pos pelaporan keuangan diantaranya ; 5.1 Laporan Realisasi Anggaran

5.1.1 Pendapatan –LRA 5.1.2 Belanja

5.1.3 Surplus/Defisit 5.1.4 Pembiayaan Neto 5.1.5 SILPA

5.2 Laporan Perubahan Saldo Anggaran Lebih 5.3 Neraca

5.3.1 Aset 5.3.2 Kewajiban 5.3.3 Ekuitas

22

5.4 Laporan Operasional5.5 Laporan Arus Kas

5.6 Laporan Perubahan Ekuitas

Serta penerapan kebijakan Akuntansi berkaitan dengan ketentuan yang ada dalam Standar Akuntansi Pemerintahan

6. Penjelasan Atas Informasi-informasi Non Keuangan.

Memuat informasi tentang hal-hal yang belum diinformasikan dalam bagian manapun dari laporan keuangan.

7. Penutup.

B. EKONOMI MAKRO DAN KEBIJAKAN FISKAL/KEUANGAN 1. Ekonomi Makro;

Kondisi perekonomian di Jawa Timur secara umum tahun 2020 mengalami pertumbuhan sebesar 1,44 persen dibandingkan periode yang sama tahun lalu yang mampu tumbuh 5,52 persen. Pertumbuhan ini didorong oleh berbagai sektor. Dari sisi produksi, pertumbuhan tertinggi terjadi pada lkelompok pengeluaran, dengan kontribusi sebesar 0,35 persen, diikuti kelompok transportasi sebesar 0,11 persen, serta kesehatan sebesar 0,01 persen.

Dengan kondisi pandemi covid 19 selama tahun 2020 menjadikan masyarakat lebih meningkatkan kebutuhan kesehatan dibandingkan dengan kebutuhan sehari-hari, hal ini dapat dilihat dengan antusias masyarakat untuk melaksanakan protokol kesehatan sesuai dengan anjuran pemerintah, dan segera memeriksakan kondisi tubuhnya ke rumah sakit apabila dirasa penyakit yang menyerang sudah mengarah ke indikasi awal terkena virus covid 19.

2. Kebijakan Fiskal/Keuangan;

Kebijakan keuangan pelaksanaan kegiatan Tahun Anggaran 2020 Rumah Sakit Umum Haji Surabaya Provinsi Jawa Timur, dalam rangka mewujudkan akuntabilitas kinerja keuangan berdasarkan pada DPA Tahun Anggaran 2020 serta pengelolaannya mengacu pada Peraturan Gubernur Jawa Timur Nomor 67 Tahun 2020 tentang Pedoman Pengelolaan Keuangan Badan Layanan Umum Daerah Provinsi Jawa Timur dan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah yang telah diubah kedua kalinya dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 .Secara umum berisi Perencanaan dan alokasi anggaran didasarkan pada program dan kegiatan yang telah ditetapkan yang berorientasi pada kinerja.

23

Pengelolaan anggaran dilaksanakan secara tertib, transparan sesuai dengan peraturan perundangan-undangan yang berlaku serta dapat dipertanggungjawabkan .Secara garis besar pengelolaan keuangan rumah sakit dibagi menjadi dua yaitu pengelolaan pendapatan dan pengelolaan belanja rumah sakit. Pengelolaan keuangan Rumah Sakit tahun 2020 dijabarkan dalam Dokumen Pelaksanaan Anggaran Perubahan Anggaran Pendapatan dan Belanja Daerah (DPA-P.APBD) Rumah Sakit Umum Haji Surabaya nomor 914/203.P/203.2/2020 tanggal 12 Oktober 2020.

Kebijakan Keuangan secara keseluruhan diarahkan pada struktur APBD, meliputi : 1. Kebijakan Pendapatan Rumah Sakit

Peningkatan pendapatan rumah sakit dari kegiatan jasa layanan meliputi penerimaan pendapatan yang berasal dari :

a. Pasien Umum

b. Pasien Kerjasama (Pasien dengan Penjamin Pihak Ketiga) c. Penerimaan Lain-lain

Peningkatan pendapatan rumah sakit dilaksanakan melalui rencana kerja sebagai berikut :

• Peningkatan penerimaan jasa layanan melalui pelayanan yang bermutu

• Peningkatan pengembangan kerjasama dengan pihak ketiga melalui perjanjian kerjasama dengan terkait dengan pendidikan, pelatihan dan penelitian

• Peningkatan pendapatan melalui pemanfaatan asset Rumah Sakit 2. Kebijakan Belanja Rumah Sakit

Dalam rangka mengatur penggunaan anggaran belanja daerah agar tetap terarah, efisien dan efektif maka kebijakan belanja tahun 2020 sebagai berikut : a. Belanja yang berasal dari anggaran subsidi pemerintah (APBD) digunakan untuk

Belanja Gaji dan Tunjangan serta Belanja Barang/Jasa dan belanja Modal b. Belanja yang berasal dari pendapatan fungsional rumah sakit digunakan untuk

Belanja Pemeliharaan, Belanja Obat dan Alat Kesehatan, Belanja Bahan Pakai Habis, Belanja Modal serta Belanja Jasa Pelayanan.

c. Anggaran Subsidi yang berasal dari dana cukai dipergunakan untuk pembelian Alat Kesehatan Pakai Habis, Bahan Obat-obatan dan belanja Modal

d. Anggaran yang berasal dari Dana Alokasi Khusus (DAK) dipergunakan untuk pembelian Alat Kedokteran

e. Anggaran yang berasal dari dana pencegahan dan penanganan covid-19 digunakan untuk belanja barang dan jasa

24

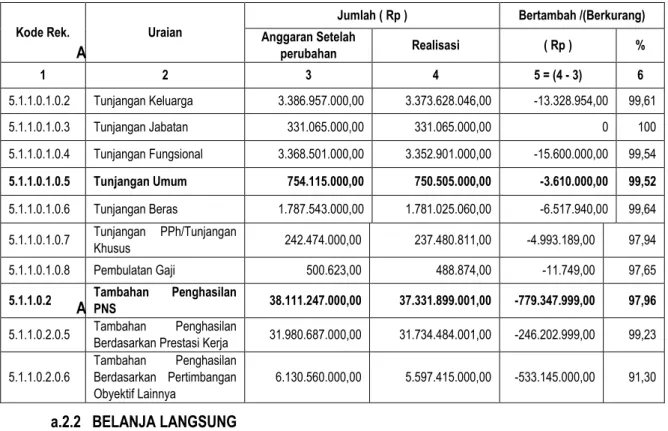

C. IKHTISAR PENCAPAIAN TARGET KINERJA KEUANGAN1. Indikator/Target Kinerja Keuangan;

Pendapatan -LRA

Sebagaimana yang tercantum dalam Dokumen Pelaksanaan Anggaran Perubahan Anggaran Pendapatan dan Belanja Daerah (DPA-P.APBD) Rumah Sakit Umum Haji Surabaya tahun 2020 nomor 914/203.P/203.2/2020 tanggal 12 Oktober 2020 . Merujuk peraturan perundang- undangan yang ada , pendapatan daerah melalui rumah sakit adalah lain-lain Pendapatan Asli Daerah yang sah. Pendapatan RSU Haji diperoleh dari Jasa layanan dan non layanan (lain-lain).

Target pendapatan RSU Haji pada Tahun Anggaran 2020 setelah PAPBD (Perubahan Anggaran Pendapatan dan Belanja Daerah) sebesar Rp.147.771.500.000,00. Dan realisasinya mencapai Rp. 155.726.493.614,63 sehingga terdapat kelebihan target pendapatan sebesar Rp.7.954.993.614,63 atau sebesar 105,38 persen dari target.

Belanja – LRA

Anggaran Belanja RSU Haji pada Tahun Anggaran 2020 setelah PAPBD sebesar Rp.405.912.266.447,37 sedangkan realisasinya mencapai Rp.359.208.469.893.00 atau sebesar 88,49 persen dari anggaran. Indikator pencapaian program kinerja rumah sakit dapat dijabarkan dalam tabel berikut ini :

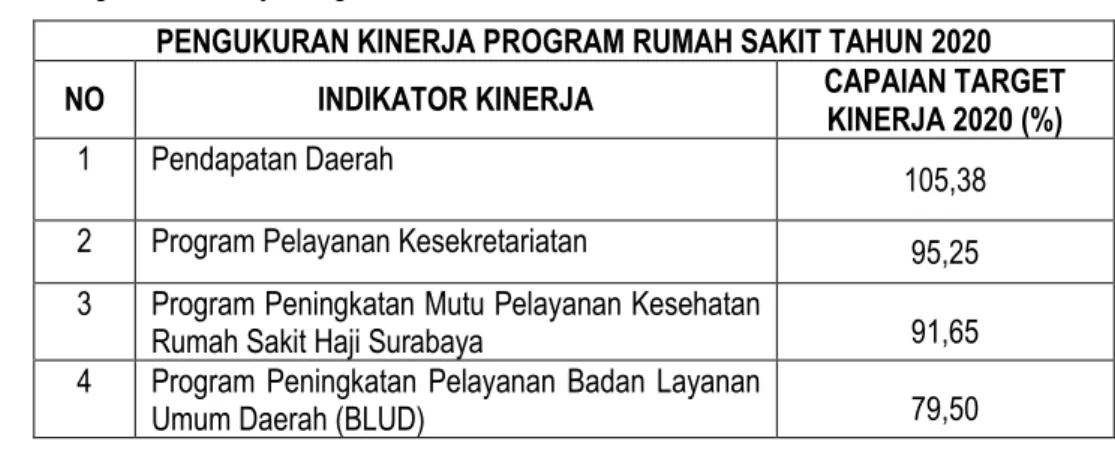

Tabel 1 : Pengukuran Kinerja Program

PENGUKURAN KINERJA PROGRAM RUMAH SAKIT TAHUN 2020

NO INDIKATOR KINERJA CAPAIAN TARGET

KINERJA 2020 (%) 1 Pendapatan Daerah

105,38

2 Program Pelayanan Kesekretariatan 95,25

3 Program Peningkatan Mutu Pelayanan Kesehatan

Rumah Sakit Haji Surabaya 91,65

4 Program Peningkatan Pelayanan Badan Layanan

Umum Daerah (BLUD) 79,50

2. Pencapaian Target Kinerja Keuangan;

Pada tahun 2020 capaian terhadap target Rumah Sakit Umum Haji Surabaya adalah capaian terhadap 4 (empat) Indikator Kinerja Utama Rumah Sakit Umum Haji Surabaya secara ringkas dapat kami uraikan sebagai berikut:

Pertama. Capaian Indikator Kinerja Utama “ Penerimaan Pendapatan” mencapai 105,38 persen.

Diperoleh dari Pendapatan BLUD yang berasal dari Jasa Layanan BLUD, Hasil Kerjasama dengan pihak lain, Lain-lain pendapatan BLUD yang sah dari hasil pemanfaatan aset BlUD, Lain-lain

25

Pendapatan yang sah dari jasa giro, Lain-lain Pendapatan yang sah dari hasil penyelenggaraan pendidikan dan pelatihan, dan pendapatan atas pengembalian belanja BLUD dengan target anggaran sebesar Rp. 147.771.500.000,00 dengan pencapaian realisasi anggaran sebesar Rp. 155.726.493.614,63Persentase pencapaian pendapatan rumah sakit sebesar 105,38% dari target dapat dijelaskan sebagai berikut :

1) Pendapatan secara kas tercapai karena masih ada piutang klaim BPJS bulan Desember 2020 dan Piutang Klaim Covid bulan Agustus sampai dengan Desember 2020 belum terbayar.

2) Kenaikan pendapatan dari jasa laundry Rumah Sakit lain serta adanya peningkatan pendapatan dari jasa handling kemoterapi.

3) Kenaikan atas pendapatan jasa giro dikarenakan saldo kas direkening bank meningkat yang berasal dari pengurangan target pendapatan dan belanja

4) Meningkatnya jumlah peserta yang mengikuti pendidikan dan pelatihan secara online Kedua. Capaian Indikator Kinerja Utama “Program Pelayanan Kesekretariatan“. Kegiatan yang melekat dalam program ini, pencapaian kinerja berkisar antara 85,30 persen hingga 97,17 persen.

Hal ini dapat dijelaskan sebagai berikut :

Untuk Pelaksanaan Pengelolaan Administrasi Keuangan terserap sebesar 85,30 persen untuk anggaran selama 1 (satu) tahun, penyerapan sesuai kebutuhan dan efisiensi, besarnya honor pengelola keuangan yang diberikan sesuai dengan nilai anggaran yang dikelola, adanya pengurangan kegiatan tatap muka secara langsung selama masa pandemi covid 19.

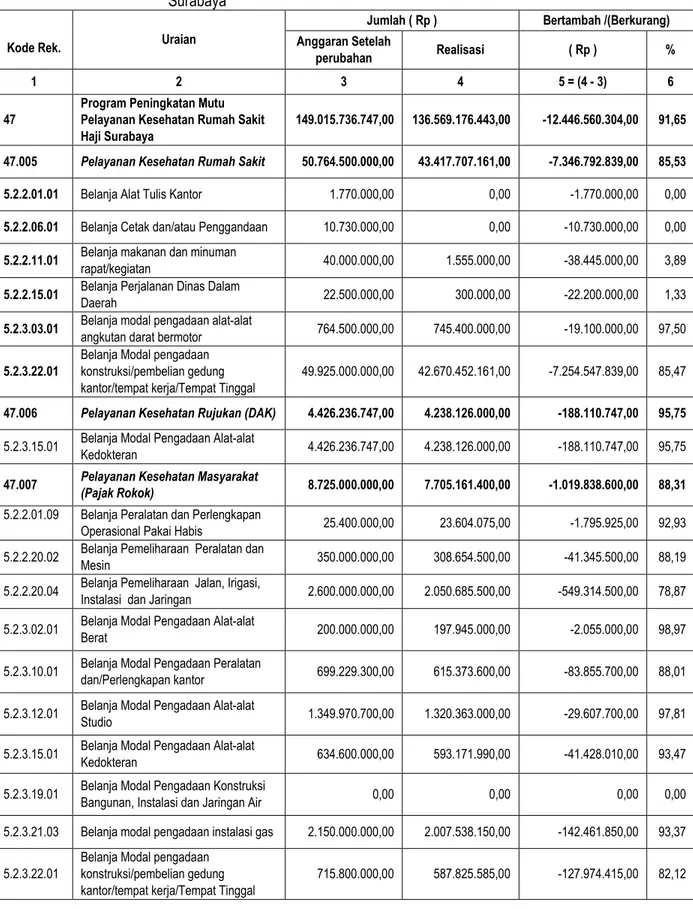

Ketiga. Capaian Indikator Kinerja Utama “Program Peningkatan Mutu Pelayanan Kesehatan Rumah Sakit Haji Surabaya ”. Kegiatan yang melekat dalam program ini pencapaian kinerja berkisar antara antara 61,75 persen hingga 97,20 persen. Hal ini dapat dijelaskan sebagai berikut : 1) Penyediaan Pelayanan Kesehatan Rumah Sakit terserap 85,53 persen dikarenakan hasil negosiasi lebih rendah dari rencana harga yang tersedia untuk belanja modal pengadaan konstruksi/pembelian gedung kantor/tempat kerja/tempat tinggal, sedangkan untuk Belanja Alat tulis kantor dan belanja Cetak dan/atau penggandaan masih terdapat sisa anggaran dikarenakan pengadaan dilakukan oleh pihak ketiga/rekanan, Belanja makanan dan minuman rapat/kegiatan terserap 3,89 persen dan belanja perjalanan dinas dalam daerah terserap 1,33 persen dikarenakan anggaran yang disediakan untuk rapat dialihkan secara online melalui zoom oleh pihak dinas PU selama pandemi covid 19.

2) Pelayanan Kesehatan Rujukan (DAK) terserap sebesar 95,75 persen untuk anggaran selama 1 (satu) tahun, penyerapan sesuai kebutuhan, karena hasil nego pengadaan bisa mendapat harga lebih rendah dari rencana harga yang dianggarkan.

26

3) Pelayanan Kesehatan Masyarakat (Pajak Rokok) terserap sebesar 88,31 persen digunakan untuk belanja Peralatan dan perlengkapan operasional pakai habis, belanja pemeliharaan peralatan dan mesin terserap sebesar 88,19 persen dikarenakan harga hasil negosiasi lebih rendah dari rencana harga yang dianggarkan, belanja pemeliharaan jalan, irigasi, instalasi dan jaringan sebesar 78,87 persen karena pengadaan dilakukan melalui lelang sehingga harga lebih rendah tetapi kualitas tetap sama, belanja modal pengadaan alat-alat berat, belanja modal pengadaan peralatan dan/perlengkapan kantor terserap sebesar 88,01 persen dikarenakan harga hasil negosiasi lebih rendah dari rencana harga yang tersedia , belanja modal pengadaan alat-alat studio, belanja modal pengadaan alat-alat kedokteran, belanja modal pengadaan instalasi gas, belanja modal pengadaan konstruksi/pembelian gedung kantor/tempat kerja/tempat tinggal terserap sebesar 82,12 persen karena pengadaan dilakukan melalui lelang sehingga harga lebih rendah tetapi kualitas tetap sama4) Pembinaan Lingkungan Sosial (DBHCT) terserap sebesar 97,20 persen digunakan untuk belanja alat tulis kantor, cetak dan/atau penggandaan, makanan dan minuman rapat/kegiatan, perjalanan dinas dalam daerah masih ada sisa anggaran dikarenakan selama pandemi kegiatan rapat dan pertemuan dilakukan secara online melalui zoom, belanja alat kesehatan pakai habis, belanja bahan obat-obatan/obat-obatan, suku cadang alat-alat operasional, belanja pemeliharaan peralatan dan mesin, pemeliharaan gedung dan bangunan, belanja pengadaan peralatan dan/perlengkapan kantor, belanja modal pengadaan alat-alat kedokteran.

5) Pencegahan dan Penanganan Covid-19 terserap sebesar 61,75 persen digunakan untuk belanja alat kesehatan pakai habis, belanja bahan kimia terserap sebesar 15,17 persen dikarenakan pengadaan mengalami gagal lelang dan tidak memungkinkan untuk dilakukan lelang karena menjelang akhir tahun, belanja modal pengadaan alat-alat kedokteran sebesar 71,50 persen dikarenakan harga yang tercantum di e-katalog lebih rendah dibandingkan dengan anggaran yang disediakan. .

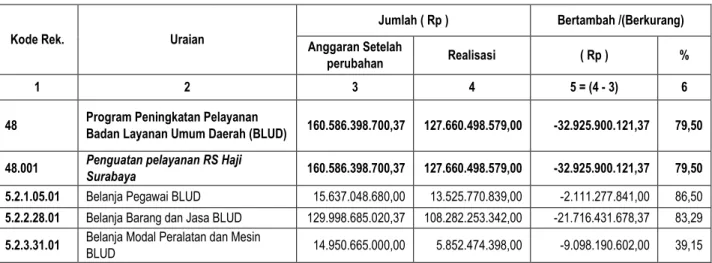

Keempat. Capaian Indikator Kinerja Utama “Program Peningkatan Pelayanan Badan Layanan Umum Daerah (BLUD)”. Kegiatan yang melekat dalam program ini pencapaian kinerja berkisar antara 39,15 persen hingga 86,50 persen. Digunakan untuk Belanja Fungsional Rumah Sakit termasuk Belanja Pegawai, Belanja Obat-obatan, Jasa Pelayanan dan Belanja Modal Alat-alat Berat, Belanja Modal Alat-alat angkutan Darat tidak bermotor, Belanja modal alat-alat bengkel, Belanja Modal tidak berwujud. Realisasi sebesar 79,50 persen dari anggaran satu tahun dikarenakan:

1) Belanja honor pengelola keuangan diberikan sesuai dengan nilai anggaran yang dikelola, serta ada sebagian pegawai BLUD non PNS yang diterima menjadi CPNS

27

2) Selama masa pandemi covid 19 untuk Belanja Barang dan Jasa BLUD yang menjadi prioritasutama untuk pelayanan publik.

3) Barang di e-katalog tidak tersedia sehingga sebagian besar untuk Belanja Modal Peralatan dan Mesin BLUD tidak dilakukan

Secara garis besar pencapaian Indikator Kinerja Utama dapat dilihat dalam tabel dibawah ini : Tabel 2: Indikator keuangan per kegiatan

NO INDIKATOR KINERJA (PROGRAM / KEGIATAN)

BELANJA HASIL KELUARAN

ANGGARAN SETELAH

PERUBAHAN REALISASI RENCANA REALISASI SATUAN 1 LAIN-LAIN PENDAPATAN ASLI

DAERAH YANG SAH 147.771.500.000,00 155.726.493.614,63 100 105,38 % 2 Program Pelayanan

Kesekretariatan 10.198.712.000,00 9.714.474.563,00 100 95,25 %

Penyusunan Dokumen Perencanaan dan Anggaran Perangkat Daerah

302.000.000,00 274.483.779,00 100 90,89 %

Pelaksanaan Administrasi

Keuangan 1.490.120.000,00 1.271.106.513,00 100 85,30 %

Ketatausahaan dan Kepegawaian 8.406.592.000,00 8.168.884.271,00 100 97,17 %

3 Program Peningkatan Mutu Pelayanan Kesehatan Rumah Sakit Haji Surabaya

149.015.736.747,00 136.569.176.443,00 100 91,65 %

Pelayanan Kesehatan Rumah Sakit 50.764.500.000,00 43.417.707.161,00 100 85,53 %

Pelayanan Kesehatan Rujukan

(DAK) 4.426.236.747,00 4.238.126.000,00 100 95,75 %

Pelayanan Kesehatan Masyarakat (Pajak Rokok)

8.725.000.000,00 7.705.161.400,00 100 88,31 %

Pembinaan Lingkungan Sosial

(DBHCHT) 80.850.000.000,00 78.583.787.662,00 100 97,20 %

Pencegahan dan Penanganan

Covid-19 4.250.000.000,00 2.624.394.220,00 100 61,75 %

4 Program Peningkatan Pelayanan Badan Layanan Umum Daerah (BLUD)

160.586.398.700,37 127.660.498.579,00 100 83,03 %

Penguatan pelayanan RS Haji

Surabaya 160.586.398.700,37 127.660.498.579,00 100 79,50 %

28

3. Hambatan dan Kendala;Dalam pelaksanaan pengelolaan keuangan tahun 2020 Rumah Sakit Umum Haji Surabaya mengalami beberapa hambatan dan kendala sebagai berikut :

a. Adanya pengadaan barang dan jasa yang mengalami gagal lelang dikarenakan barang yang tersedia di e-katalog tidak sesuai atau tidak tersedia.

b. Adanya pandemi covid-19 yang menyebabkan semua kegiatan/ pertemuan dilakukan secara online sehingga tidak memerlukan pengadaan alat tulis, cetak dan/atau penggandaan, makanan dan minuman rapat serta perjalanan dinas masih terdapat sisa anggaran.

4. Solusi dan Saran;

Langkah-langkah yang sudah dilakukan oleh Rumah Sakit Umum Haji Surabaya selama tahun 2020 untuk menyikapi hambatan dan kendala dalam pelaksanaan pengelolaan keuangan yaitu dengan lebih meningkatkan ketertiban dan ketepatan waktu dalam perencanaan, pengadaan barang dan jasa baik lelang ataupun penunjukan langsung sehingga jika tidak tersedia di e-katalog masih bisa dilakukan dengan pembelian langsung D. KEBIJAKAN AKUNTANSI

1. Entitas Akuntansi

Entitas Akuntansi yang dimaksud dalam laporan Keuangan ini adalah Rumah Sakit Umum Haji Surabaya merupakan instansi di lingkungan Pemerintah Provinsi Jawa Timur yang dibentuk dengan Peraturan Daerah Provinsi Jawa Timur Nomor 11 Tahun 2008 tentang Organisasi dan Tata kerja Rumah Sakit daerah Provinsi Jawa Timur, yang mempunyai fungsi memberikan pelayanan kesehatan kepada masyarakat dengan mengoptimalkan pelaksanaan tugas dan fungsi sebagai Rumah Sakit Daerah.

2. Basis Akuntansi yang Mendasari Pelaporan Keuangan

Rumah Sakit Umum Haji Surabaya menerapkan kebijakan akuntansi berbasis akrual untuk penyusunan Laporan Keuangan tahun 2020 berdasarkan Peraturan Gubernur Jawa Timur Nomor 2 Tahun 2017 tentang Kebijakan Akuntansi Pemerintah Daerah Provinsi Jawa Timur.

Basis akuntansi yang digunakan dalam Laporan Keuangan Rumah Sakit Umum Haji Surabaya adalah basis kas untuk pengakuan pendapatan LRA, belanja, dan pembiayaan sedangkan basis akrual untuk pengakuan pendapatan pendapatan LO, beban, aset, kewajiban, dan ekuitas.

29

Basis Kas adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar.Basis Akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayar.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah, Rumah Sakit Umum Haji Surabaya telah menerapkan kaidah-kaidah pengelolaan keuangan yang sehat yang terdiri dari :

a. Pendapatan LRA

Adalah semua penerimaan Rekening kas di Bendahara penerimaan/Penerimaan Pembantu yang menambah saldo anggaran lebih dalam periode tahun anggaran yang bersangkutan yang menjadi hak rumah sakit.

Diakui dalam periode tahun anggaran berjalan pada saat kas telah masuk ke dalam rekening Rumah sakit pada akhir periode pelaporan.Pendapatan rumah sakit berasal dari Lain-lain Pendapatan Daerah Yang Sah merupakan penerimaan berasal dari Hasil Penjualan Aset Daerah Yang Tidak Dipisahkan, Jasa Giro, Pendapatan dari Penyelenggaraan Pendidikan dan Pelatihan, Pendapatan Sewa, Pengolahan/Pembuangan Limbah, Jasa Layanan dan Penerimaan Lain-Lain.

Pengukuran pendapatan LRA mengunakan mata uang rupiah berdasarkan nilai nominal kas yang masuk ke kas Bendahara Penerimaan/Bendahara penerimaan pembantu.

b. Pendapatan LO

Adalah pendapatan yang diakui pada saat rumah sakit telah melakukan jasa layanan kepada pasien ataupun pihak ketiga. Yang merupakan penambah ekuitas dalam periode tahun anggaran yang bersangkutan.

c. Belanja

Belanja adalah semua pengeluaran rumah sakit yang mengurangi ekuitas dana dalam periode tahun anggaran yang bersangkutan dan diakui dalam periode tahun anggaran berjalan pada saat kas dikeluarkan dan telah dipertanggungjawabkan oleh Bendahara pengeluaran.

Belanja Modal peralatan dan mesin menggambarkan jumlah pengeluaran yang telah dikeluarkan untuk memperoleh peralatan dan mesin tersebut sampai siap pakai. Biaya ini antara lain meliputi harga pembelian, biaya pengangkutan, biaya instalasi serta biaya