viii Universitas Kristen Maranatha

ABSTRACT

Tax is the main source of state revenues. The size of tax revenue has led to national development. Aware of this government continues to optimize the state revenues from taxation sector. To achieve tax receipts optimal, the state need to implement measures through existing taxes effective and efficient. This research aims to know the effectiveness and the contribution of active tax billing with a letter of reprimand and a letter as an effort to force the release of tax arrears on the Tax Office Pratama Bandung Karees years 2008-2012. The focus of this research is as follows: billing the act of active tax with a letter of reprimand and the force of the disbursement of the realization of tax arrears and the target of the tax arrears 2008 to 2012 , as well as data total tax revenue the Tax Office Pratama Bandung Karees years 2008-2012. The results of research with the effectiveness of using the formula shows that the effectiveness of a letter of reprimand and the force are not effective. The assessment of large contributions by using the ratio of revenue tax arrears shows a letter of reprimand and a force including in the category of very weak.

Keywords: The Effectiveness, Contribution, Billing Active Tax, Reprimand Letter,

ix Universitas Kristen Maranatha

ABSTRAK

Pajak merupakan sumber utama dari penerimaan negara. Besar kecilnya penerimaan pajak berimplikasi terhadap pembangunan nasional. Menyadari hal ini pemerintah terus mengoptimalkan penerimaan negara dari sektor perpajakan. Untuk mencapai penerimaan pajak yang optimal, negara perlu melaksanakan berbagai upaya melalui pemungutan pajak yang efektif dan efisien. Penelitian ini bertujuan untuk mengetahui tingkat efektivitas dan kontribusi penagihan pajak aktif dengan surat teguran dan surat paksa sebagai upaya pencairan tunggakan pajak pada kantor pelayanan pajak pratama bandung karees tahun 2008-2012. Fokus penelitian ini adalah sebagai berikut: tindakan penagihan pajak aktif dengan Surat Teguran dan Surat Paksa berupa realisasi pencairan tunggakan pajak dan target pencairan tunggakan pajak tahun 2008 sampai dengan 2012, serta data total penerimaan pajak Kantor Pelayanan Pajak Pratama Bandung Karees tahun 2008-2012. Hasil penelitian dengan menggunakan rumus efektivitas menunjukkan bahwa efektivitas Surat Teguran dan Surat Paksa tergolong tidak efektif. Penilaian besar kontribusi dengan menggunakan Rasio Penerimaan Tunggakan Pajak (RPTP) menunjukkan Surat Teguran dan Surat Paksa termasuk pada kategori sangat kurang.

Kata Kunci: Efektivitas, Kontribusi, Penagihan Pajak Aktif, Surat Teguran, Surat

x Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRACT ... viii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiv

DAFTAR TABEL... xv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 8

1.3 Maksud dan Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 10

2.1 Kajian Pustaka ... 10

xi Universitas Kristen Maranatha Halaman

2.1.1.1 Pengertian Pajak ... 10

2.1.1.2 Fungsi Pajak ... 11

2.1.1.3 Jenis-jenis Pajak ... 13

2.1.1.4 Tata Cara Pemungutan Pajak ... 15

2.1.1.5 Teori-teori Pemungutan Pajak ... 17

2.1.1.6 Hukum Pajak ... 19

2.1.1.7 Timbulnya Utang Pajak ... 20

2.1.1.8 Berakhirnya Utang Pajak ... 21

2.1.1.9 Hambatan Pemungutan Pajak ... 22

2.1.1.10 Pemeriksaan... 22

2.1.2 Penagihan Pajak ... 23

2.1.2.1 Pengertian Penagihan Pajak ... 23

2.1.2.2 Dasar Penagihan Pajak ... 24

2.1.2.3 Tindakan Penagihan Pajak ... 25

2.1.3 Penagihan Pajak dengan Surat Teguran ... 27

2.1.3.1 Pelaksanaan Surat Teguran ... 27

2.1.3.2 Penentuan Tanggal Jatuh Tempo ... 28

2.1.3.3 Penerbitan Surat Teguran ... 29

2.1.4 Penagihan Pajak dengan Surat Paksa ... 31

2.1.4.1 UU Penagihan Pajak dengan Surat Paksa ... 31

2.1.4.2 Pelaksanaan Surat Paksa ... 33

2.1.4.3 Penerbitan Surat Paksa ... 33

xii Universitas Kristen Maranatha Halaman

2.1.5 Daluwarsa Penagihan ... 34

2.1.5.1 Jangka Waktu Hak Penagihan ... 35

2.1.5.2 Tertangguhnya Daluwarsa Penagihan Pajak ... 35

2.1.6 Efektivitas ... 36

2.1.7 Kontribusi ... 37

2.1.8 Penelitian Terdahulu ... 37

2.2 Kerangka Pemikiran ... 40

BAB III METODE PENELITIAN ... 44

3.1 Objek Penelitian ... 44

3.1.1 Sejarah Singkat KPP Pratama Bandung Karees ... 44

3.1.2 Struktur Organisasi KPP Pratama Bandung Karees ... 47

3.1.3 Uraian Tugas dan Jabatan KPP Pratama Bandung Karees ... 47

3.1.4 Wilayah Kerja KPP Pratama Bandung Karees ... 52

3.2 Jenis dan Sumber Data ... 54

3.2.1 Jenis Data ... 54

3.2.2 Sumber Data ... 55

3.3 Teknik Pengumpulan Data ... 55

3.4 Metode Penelitian ... 56

3.5 Rasio Efektivitas ... 57

xiii Universitas Kristen Maranatha Halaman

BAB IV HASIL PPENELITIAN DAN PEMBAHASAN ... 60

4.1 Efektivitas Terhadap Pencairan Tunggakan Pajak ... 60

4.1.1 Efektivitas Penagihan Pajak dengan Surat Teguran ... 60

4.1.2 Efektivitas Penagihan Pajak dengan Surat Paksa ... 62

4.2 Kontribusi Penagihan Pajak ... 65

4.2.1 Kontribusi Penagihan Pajak dengan Surat Teguran ... 65

4.2.2 Kontribusi Penagihan Pajak dengan Surat Paksa ... 67

BAB V SIMPULAN DAN SARAN ... 71

5.1 Simpulan ... 71

5.2 Saran ... 74

DAFTAR PUSTAKA ... 76

LAMPIRAN ... 78

xiv Universitas Kristen Maranatha

DAFTAR GAMBAR

xv Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel I Realisasi Penerimaan Negara ... 2

Tabel II Penelitian Terdahulu ... 38

Tabel III Klasifikasi Pengukuran Efektivitas ... 58

Tabel IV Klasifikasi Kriteria Kontribusi ... 59

Tabel V Pembayaran Surat Teguran di Kantor Pelayanan Pajak Pratama Bandung Karees Tahun 2008 – 2012 ... 61

Tabel VI Pembayaran Surat Paksa di Kantor Pelayanan Pajak Pratama Bandung Karees Tahun 2008 – 2012 ... 63

Tabel VII Perbandingan antara realisasi pencairan tunggakan pajak dengan surat teguran terhadap penerimaan pajak di Kantor Pelayanan Pajak Pratama Bandung Karees Tahun 2008 – 2012 ... 66

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1Latar Belakang

Negara Republik Indonesia merupakan salah satu negara berkembang yang terletak di wilayah Asia Tenggara yang terus menerus melakukan berbagai pembangunan nasional. Pada hakekatnya pembangunan nasional merupakan salah satu faktor terpenting dalam memajukan kehidupan berbangsa dan bernegara dan merupakan usaha mengadakan perubahan-perubahan menuju keadaan yang lebih baik dari keadaan sebelumnya. Untuk mencapai hal tersebut, negara memerlukan banyak dana dalam membiayai pembangunan nasional.

BAB I Pendahuluan 2

Universitas Kristen Maranatha

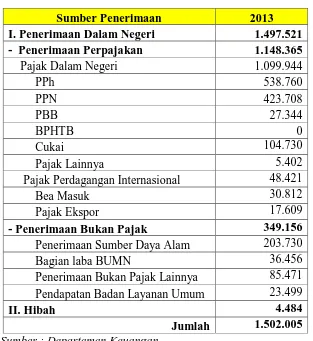

Tabel I

Realisasi Penerimaan Negara (Milyar Rupiah) Sumber Penerimaan 2013 I. Penerimaan Dalam Negeri 1.497.521 - Penerimaan Perpajakan 1.148.365

Pajak Dalam Negeri 1.099.944

Pajak Perdagangan Internasional 48.421

Bea Masuk 30.812

Pajak Ekspor 17.609

- Penerimaan Bukan Pajak 349.156

Penerimaan Sumber Daya Alam 203.730

Berdasarkan data di atas, sumber utama dari penerimaan negara berasal dari perpajakan. Besar kecilnya penerimaan pajak berimplikasi terhadap pembangunan nasional. Menyadari hal ini pemerintah terus mengoptimalkan penerimaan negara dari sektor perpajakan.

Pajak menurut Pasal 1 Undang-Undang No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah :

“kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang

BAB I Pendahuluan 3

Universitas Kristen Maranatha secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarya kemakmuran rakyat.”

Menurut Siti Resmi (2013:11), sistem pemungutan pajak dikenal beberapa jenis yakni : official assessment, self assessment, dan withholding tax. Di Indonesia sendiri menganut Self Assessment System, yaitu sistem pemungutan pajak yang memberi wewenang wajib pajak dalam menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Dalam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya berada di tangan wajib pajak. Wajib pajak dianggap mampu menghitung pajak, mampu memahami undang-undang perpajakan yang sedang berlaku, dan mempunyai kejujuran yang tinggi, serta menyadari akan arti pentingnya membayar pajak. Oleh karena itu, wajib pajak diberi kepercayaan untuk :

1) Menghitung sendiri pajak terutang;

2) Memperhitungkan sendiri pajak yang terutang; 3) Membayar sendiri jumlah pajak yang terutang; 4) Melaporkan sendiri jumlah pajak yang terutang; dan 5) Mempertanggungjawabkan pajak yang terutang.

Dengan demikian, berhasil atau tidaknya pelaksanaan pemungutan pajak banyak bergantung pada wajib pajak sendiri (peranan dominan pada wajib pajak).

BAB I Pendahuluan 4

Universitas Kristen Maranatha negara dari sektor pajak ini berasal dari dua sumber yakni pendapatan pajak dalam negeri dan pendapatan pajak perdagangan internasional (sumber: http://www.ekon.go.id ).

Dalam upaya untuk membiayai pembangunan di Indonesia, pemerintah bertekad untuk meningkatkan penerimaan negara dari sektor pajak sehingga Indonesia secara perlahan mampu melepaskan ketergantungan bantuan dari luar negeri yaitu seperti bantuan dari World Bank atau IMF. Pajak hingga saat ini merupakan sumber utama penerimaan negara yang digunakan pemerintah untuk membiayai pengeluaran rutin dan juga membiayai pembangunan agar tercapai kemakmuran dan kesejahteraan masyarakat. Beberapa faktor-faktor baik dalam dan luar pun ikut mempengaruhi target penerimaaan pajak. Dari dalam misalnya kurangnya kesadaran dari masyarakat sebagai pemungut pajak untuk menyetor pajaknya, beberapa perusahaan tambang yang “nakal” enggan untuk membayar pajak, kurangnya sosialisai mengenai peraturan terbaru kepada masyarakat, basis penerimaan pajak Indonesia yang masih kecil, dan tingkat kepatuhan pajak yang masih rendah (sumber: http://www.pajak.go.id ).

BAB I Pendahuluan 5

Universitas Kristen Maranatha Menurut Kurniawan dan Pamungkas (2006:1), tunggakan pajak adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam surat ketetapan pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan.

Direktorat Jenderal Pajak Departemen Keuangan melakukan berbagai langkah untuk menagih tunggakan tersebut berdasarkan Undang-Undang Republik Indonesia Nomor 19 Tahun 2000 Pasal 1 ayat (9), penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.

Menurut Suandy (2008:173) penagihan pajak dapat dikelompokkan menjadi 2 yaitu :

1. Penagihan pajak pasif

Penagihan pajak pasif dilakukan dengan menggunakan STP, SKPKB, SKPKBT, SK Pembetulan, SK Keberatan, Putusan Banding yang menyebabkan pajak terutang menjadi lebih besar. Jika dalam jangka waktu 30 hari belum dilunasi maka 7 hari setelah jatuh tempo akan diikuti dengan penagihan pajak secara aktif yang dimulai dengan menerbitkan surat teguran.

2. Penagihan pajak aktif

BAB I Pendahuluan 6

Universitas Kristen Maranatha dengan pelaksanaan lelang. Pelaksanaan penagihan aktif dijadwalkan berlangsung selama 58 hari yang dimulai dengan penyampaian surat teguran, surat paksa, surat perintah melaksanakan penyitaan, dan pengumuman lelang.

Mala Rizkika Velayati, Siti Ragil Handayani, Achmad Husaini (2013)

melakukan penelitian yang berjudul “Analisis Efektivitas dan Kontribusi Tindakan Penagihan Pajak Aktif dengan Surat Teguran dan Surat Paksa sebagai Upaya Pencairan Tunggakan Pajak (Studi Kasus pada Kantor Pelayanan Pajak Pratama Batu Tahun 2010-2012)”. Penelitian ini dilakukan dengan menggunakan rumus rasio efektivitas dan rasio kontribusi. Hasil yang didapat melalui penelitian adalah penagihan pajak aktif dengan surat teguran dan surat paksa di KPP Pratama Batu tahun 2010-2012 tergolong tidak efektif dan kontribusi penagihan pajak aktif dengan surat teguran dan surat paksa di KPP Pratama Batu tahun 2010-2012 tergolong sangat kurang terhadap penerimaan pajak.

Tingkat efektivitas maksimal dengan surat teguran terjadi pada tahun 2011 dan tingkat kontribusi maksimal dengan surat teguran terjadi pada tahun 2012. Tingkat efektivitas maksimal dengan surat paksa terjadi pada tahun 2011. Jadi, belum tentu jika tingkat efektivitas maksimal suatu tahapan di tahun tertentu maka akan mempunyai tingkat kontribusi yang maksimal dengan tahapan dan tahun yang sama.

Elisa (2013) melakukan penelitian yang berjudul “Analisis Efektivitas dan

BAB I Pendahuluan 7

Universitas Kristen Maranatha melalui penelitian ini adalah penagihan pajak aktif dengan surat teguran di Kantor Pelayanan Pajak Pratama Bandung Bojonegara dari tahun 2010-2012 tergolong tidak efektif baik dilihat dari jumlah lembar maupun nilai nominal yang tertera dalam surat teguran. Penagihan pajak aktif dengan surat paksa di tahun 2010 dan 2012 termasuk kategori efektivitas yang tidak efektif dan kemudian pada tahun 2011 tingkat efektivitasnya tergolong dalam kategori sangat efektif dalam hal ini nilai nominal maupun nilai yang tertera dalam surat paksa. Kontribusi pajak aktif dengan surat teguran dan surat paksa di Kantor Pelayanan Pajak Pratama Bojonegara di tahun 2010-2012 tergolong dalam kriteria sangat kurang terhadap penerimaan pajak.

Penyebab pencairan tunggakan melalui surat teguran dan surat paksa tidak efektif karena wajib pajak lalai dalam melaksanakan kewajibannya untuk melunasi utang pajak, tidak mampu melunasi utang pajak, dan tempat tinggal wajib pajak tidak dapat ditemui dan adakalanya wajib pajak mengajukan keberatan ataupun angsuran pembayaran atas utang pajak tersebut.

BAB I Pendahuluan 8

Universitas Kristen Maranatha

1.2Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya maka perumusan masalah dalam penelitian ini adalah :

1. Apakah tindakan penagihan pajak aktif dengan surat teguran dan surat paksa di Kantor Pelayanan Pajak Pratama Bandung Karees efektif?

2. Seberapa besar kontribusi yang berasal dari pencairan tunggakan pajak dengan surat teguran dan surat paksa di Kantor Pelayanan Pajak Pratama Bandung Karees?

1.3Maksud dan Tujuan Penelitian

Sesuai dengan permasalahan yang dihadapi di atas, maka penelitian ini memiliki tujuan sebagai berikut :

1. Untuk mengetahui apakah tindakan penagihan pajak aktif dengan surat teguran dan surat paksa di Kantor Pelayanan Pajak Pratama Bandung Karees efektif. 2. Untuk mengetahui seberapa besar kontribusi yang berasal dari pencairan

tunggakan pajak dengan surat teguran dan surat paksa di Kantor Pelayanan Pajak Pratama Bandung Karees.

1.4Manfaat penelitian

Dengan diadakannya penelitian ini, diharapkan hasilnya akan dapat berguna bagi pihak-pihak terkait, yaitu:

1. Bagi Perusahaan

BAB I Pendahuluan 9

Universitas Kristen Maranatha penagihan pajak aktif dengan surat teguran dan surat paksa sebagai upaya pencairan tunggakan pajak.

2. Bagi Peneliti

Hasil penelitian ini diharapkan dapat menambah pengetahuan bagi peneliti tentang efektivitas dan kontribusi tindakan penagihan pajak aktif dengan surat teguran dan surat paksa sebagai upaya pencairan tunggakan pajak.

3. Bagi Peneliti Selanjutnya

71 Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada bab sebelumnya, maka penulis menarik kesimpulan yaitu:

1. Analisis tingkat efektivitas penagihan pajak aktif dengan surat teguran dan surat paksa di Kantor Pelayanan Pajak Pratama Bandung Karees, dapat di simpulkan sebagai berikut:

a. Surat Teguran

BAB V Simpulan dan Saran 72

Universitas Kristen Maranatha b. Surat Paksa

Dilihat dari realisasi pencairan tunggakan pajak dengan target pencairan tunggukan pajak dengan surat paksa pada tahun 2008 sampai dengan 2012 terus mengalami fluktuasi tiap tahunnya dari 2008 hinga 2012 pada nominal realisasi pencairan tunggakan pajak. Berdasarkan indikator pengukuran tingkat efektivitas melalui penerbitan surat paksa selama tahun 2008 sampai dengan 2012 memiliki tingkat efektivitas yang sama dari tahun ke tahun yakni 2%, dari persentase tersebut dapat disimpulkan bahwa penagihan pajak dengan surat paksa yang telah dilakukan pada Kantor Pelayanan Pajak Pratama Bandung Karees termasuk dalam kriteria tidak efektif karena kurang dari 60%.

Beberapa hal yang menyebabkan tidak efektifnya penagihan pajak aktif melalui surat teguran dan surat paksa sehingga hasil analisis menunjukan tidak efektif antara lain:

Penanggung pajak tidak memiliki kesadaran dalam melunasi kewajiban utang

pajak karena kurang mengerti perundang-undangan perpajakan.

Penanggung pajak pindah alamat sehingga tidak dapat diakses tempat

tinggalnya.

Penaggung pajak tidak bersikap kooperatif sehingga mempersulit kegiatan

pemeriksaan atau penyitaan.

Penanggung pajak tidak mampu melunasi tunggakan pajak dikarenakan

perusahaannya bangkrut atau dikarenakan wajib pajak orang pribadi sudah meninggal dunia atau tidak mempunyai pekerjaan.

BAB V Simpulan dan Saran 73

Universitas Kristen Maranatha 2. Analisis tingkat kontribusi penagihan pajak aktif dengan surat teguran dan surat

paksa di Kantor Pelayanan Pajak Pratama Bandung Karees, dapat di simpulkan sebagai berikut:

a. Surat Teguran

Perbandingan antara realisasi pencairan tunggakan pajak dengan surat teguran terhadap penerimaan pajak pada tahun 2008 sampai dengan 2012 mengalami fluktuasi, tahun 2008 dan 2011 tingkat kontribusi 0,04%, tahun 2009 sebesar 0,07%, tahun 2010 sebesar 0,09% dan tahun 2012 sebesar 0,05%. Berdasarkan indikator pengukuran tingkat kontribusi melalui penerbitan surat teguran selama tahun 2008 sampai dengan 2012 berada dalam kriteria sangat kurang karena berada diantara 0,00-10%.

b. Surat Paksa

Perbandingan antara realisasi pencairan tunggakan pajak dengan surat paksa terhadap penerimaan pajak pada tahun 2008 sampai dengan 2012 mengalami fluktuasi, tahun 2008 tingkat kontribusi sebesar 0,06%, tahun 2009 dan 2011 sebesar 0,01%, tahun 2010 sebesar 0,02% dan tahun 2012 sebesar 0,03%. Berdasarkan indikator pengukuran tingkat kontribusi melalui penerbitan surat paksa selama tahun 2008 sampai dengan 2012 berada dalam kriteria sangat kurang karena berada diantara 0,00-10%.

Beberapa hal yang menyebabkan kurangnya kontribusi penagihan baik melalui surat teguran dan surat paksa sehingga hasil analisis menunjukan sangat kurang kontribusi antara lain:

Jumlah tunggakan pajak dengan realisasi pencairan tunggakan pajak melalui

BAB V Simpulan dan Saran 74

Universitas Kristen Maranatha pajak yang lebih besar dibandingkan dengan jumlah realisasi pencairan tunggakan pajak hal ini berarti menunjukkan tidak adanya kesimbangan dan menyebabkan jumlah tunggakan pajak belum sepenuhnya bisa tertagih.

Hasil analisis efektivitas penagihan pajak dengan surat teguran dan surat paksa

pada tahun 2008 sampai dengan 2012 tidak efektif. Kurangnya efektivitas penagihan ini juga bisa menimbulkan kurangnya kontribusi pada penerimaan pajak di Kantor Pelayanan Pajak.

5.2 Saran

Adapun saran-saran yang penulis berikan untuk Kantor Pelayanan Pajak Pratama Bandung Karees di tahun-tahun berikutnya, antara lain:

1. KPP Pratama Bandung Karees perlu meningkatkan kegiatan penyuluhan maupun sosialisasi perudang-undangan perpajakan terhadap masyarakat secara merata agar masyarakat mengerti dan paham akan kedisiplinan dalam membayar pajak agar kesadaran masyarakat dalam membayar pajak lebih meningkat. Misalnya melakukan kunjungan dan sosialisasi rutin ke sekolah-sekolah atau ke kelurahan dan tempat lainnya.

2. KPP Pratama Bandung Karees perlu menyesuaikan jumlah sumber daya manusia khususnya yang melaksanakan kegiatan penagihan pajak dengan jumlah wajib pajak yang menunggak. Hal ini dapat dilakukan dengan cara menambah jurusita dan meningkatkan kompetensi jurusita melalui kegiatan pendidikan dan pelatihan perpajakan.

BAB V Simpulan dan Saran 75

Universitas Kristen Maranatha pajak yang tidak ada itikad baik untuk melunasi utang pajak. Agar pelaksanaan penagihan pajak aktif berhasil seharusnya penanggung pajak minimal ada itikad baik untuk melunasi utang pajak.

4. KPP Pratama Bandung Karees melakukan kerjasama dengan pihak-pihak lain yang lebih kompeten seperti Kantor Wilayah , Pemerintah Daerah, Aparat Penegak Hukum (kepolisian atau kejaksaan) untuk terus menindaklanjuti proses penagihan pajak aktif yang terhambat tanpa melihat status sosial. Hal ini untuk memperkuat pengawasan dan penegakan hukum.

5. KPP Pratama Bandung Karees perlu melakukan penelitian lapangan, yaitu pada saat wajib pajak mendaftarkan diri untuk memperoleh NPWP. Hal ini sangat penting untuk dilakukan agar alamat wajib pajak yang sebenarnya dapat diketahui dengan mudah.

76 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Erwis, Nana Adriana. 2012. Efektivitas Penagihan Pajak dengan Surat Teguran dan Surat Paksa terhadap Penerimaan Pajak pada Kantor Pelayanan Pratama Makassar Selatan. Skripsi, Fakultas Ekonomi Universitas Hasanuddin Makassar (dipublikasikan).

Fidel. 2010. Cara Mudah dan Praktis Memahami Masalah – Masalah Perpajakan, Jakarta: Murai Kencana.

Guritno, T. 1992. Kamus Ekonomi, Jakarta: Erlangga.

Hartono, Jogiyanto. 2007. Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-Pengalaman, Edisi 2007, Yogyakarta: BPFE.

Hotmaria, Elisa. 2013. Analisis Efektivitas dan Kontribusi Tindakan Penagihan Pajak Aktif Dengan Surat Teguran dan Surat Paksa Sebagai Upaya Pencairan Tunggakan Pajak. Skripsi, Fakultas Ekonomi Universitas Kristen Maranatha Bandung (tidak dipublikasikan).

http://www.ekon.go.id/berita/view/penerimaan-pajak-2013-sebesar.476.html#.VHV--PmUdQh diakses dari pada tanggal 22 Oktober 2014.

http://www.bps.go.id/tab_sub/view.php?tabel=1&daftar=1&id_subyek=13 diakses

pada tanggal 22 Oktober 2014.

http://kbbi.web.id/kontribusi diakses pada tanggal 22 Oktober 2014.

Kurniawan, Panca., dan Pamungkas, Bagus. 2006. Penagihan Pajak di Indonesia, Edisi Pertama, Malang: Bayumedia Publishing.

Mardiasmo. 2009. Akuntansi Sektor Publik, Yogyakarta: Andi. Mardiasmo. 2011. Perpajakan, Yogyakarta: Andi.

Mardalis. (2003). Metode Penelitian Suatu Pendekatan Proposal, Jakarta: Bumi Aksara.

N. Antony, Rober., dan Govindarajan, Vijay. 2002. Sistem Pengendalian Manajemen, Jakarta: Salemba Empat.

Nazir, Moh. 1999. Metode Penelitian, Jakarta: Ghalia Ind.

77

Universitas Kristen Maranatha Rahma, Aldila Laila. 2010. Analisis Efektivitas Penagihan Dengan Surat Paksa

Dalam Meningkatkan Penerimaan Pajak di Kantor Pelayanan Pajak Pratama Karanganyar. Skripsi, Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Resmi, Siti. 2013. Perpajakan:Teori dan Kasus, Edisi VII, Jakarta: Salemba Empat. Sari, Diana. 2013. Konsep Dasar Perpajakan, Bandung: PT Refika Aditama.

Suandy, Erly. 2008. Hukum Pajak, Jakarta: Salemba Empat.

Sugiyono. 2011. Metode Penelitian Kuantitatif, kualitatif dan R & D, Bandung: Alfabeta.

Suhartono, Rudy., dan Wirawan B. Ilyas. 2010 . Panduan Komprehensif dan Praktis Ketentuan Umum dan Tata Cara Perpajakan, Jakarta: Salemba Empat.

Tunas, Derlina Sutria. 2013. Efektivitas Penagihan Tunggakan Pajak Dengan Menggunakan Surat Paksa Pada Kantor Pelayanan Pajak Pratama Manado. Skripsi, Fakultas Ekonomi Universitas Sam Ratulangi Manado (dipublikasikan).

Undang-Undang Nomor 16 Tahun 2009. Undang-Undang Nomor 19 Tahun 2000.

Velayati, Mala R., Handayani, Siti R., dan Husaini, Achmad. (2013). Analisis Efektivitas dan Kontribusi Tindakan Penagihan Pajak Aktif Dengan Surat Teguran dan Surat Paksa Sebagai Upaya Pencairan Tunggakan Pajak. Penelitian, Fakultas Ilmu Administrasi Universitas Brawijaya Malang (dipublikasikan).