ABSTRAK

Salah satu kegiatan penting dalam suatu perusahaan adalah kegiatan penjualan, karena aktivitas penjualan merupakan sumber utama pendapatan perusahaan. Agar suatu penjualan dapat dikelola secara efektif, maka perlu adanya suatu sistem yang dapat membantu terciptanya kondisi yang diharapkan, salah satunya adalah dengan sistem informasi akuntansi yang baik dan memadai. Berdasarkan pemikiran diatas, maka penulis mencoba melakukan penelitian pada perusahaan perseorangan Power Speed Racing yang hasilnya dituangkan dalam skripsi dengan judul “PERANAN SISTEM INFORMASI AKUNTANSI PENJUALAN DALAM MENUNJANG EFEKTIVITAS PENJUALAN PERUSAHAAN.”

Dalam penulisan skripsi ini, ruang lingkup penelitian dibatasi pada pembahasan masalah pelaksanaan sistem informasi akuntansi dalam menunjang efektivitas penjualan spare part (perlengkapan) kendaraan bermotor, aktivitas penjualan dan peranan sistem informasi akuntansi dalam menunjang efektivitas penjualan spare part (perlengkapan) dalam perusahaan Power Speed Racing. Penulis menggunakan metode deskriptif analitis Pengujian hipotesis dilakukan dengan metode analisis regresi linear sederhana atau dapat pula dengan uji hipotesis (uji t). Dimana hasil mengolah data menggunakan analisis regresi menghasilkan tingkat signifikasi sebesar 0,034 untuk nilai t-nya. Oleh karena 0,034 lebih kecil dari 0.05, maka Ho dapat ditolak. Selanjutnya dari hasil statistik t hitung ternyata lebih besar daripada statistik t tabel (2,227 > 1,697), maka Ho ditolak, dan H1 diterima, sehingga hipotesis yang dikemukakan penulis dapat diterima, maka sistem informasi akuntansi sangat berperan dalam menunjang efektivitas penjualan.

Berdasarkan hasil penelitian dan pembahasan yang dilakukan, penulis melihat bahwa sistem informasi akuntansi yang diterapkan oleh perusahaan Power Speed Racing dapat menunjang efektivitas penjualan. Sehubungan dengan hasil penelitian dan pembahasan yang dilakukan, hipotesis yang semula diajukan yaitu: “sistem informasi akuntansi penjualan yang diterapkan secara memadai dapat berperan dalam menunjang efektivitas penjualan” dapat diterima.

DAFTAR ISI

Abstrak... i

Kata Pengantar ... ii

Daftar Isi ... v

Daftar Tabel ... ix

Daftar Gambar ... x

Daftar Lampiran ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 4

1.3 Maksud Dan Tujuan Penelitian ... 4

1.4 Kegunaan Penelitian ... 5

1.5 Rerangka Penelitian ... 6

1.6 Metode Penelitian ... 8

1.7 Lokasi Dan Waktu Penelitian... 10

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Peranan... 11

2.2 Sistem Informasi Akuntansi ... 11

2.2.1 Pengertian Sistem Informasi Akuntansi... 12

2.2.2 Fungsi Sistem Informasi Akuntansi ... 13

2.2.3 Tujuan Penyusunan Sistem Informasi Akuntansi ... 15

2.2.4 Unsur-Unsur Sistem Informasi Akuntansi ... 16

2.2.5 Pengertian Efektivitas ... 18

2.4 Penjualan ... 19

2.4.1 Pengertian Penjualan ... 19

2.4.2 Klasifikasi Penjualan ... 20

2.4.3 Organisasi Bagian Penjualan ... 22

2.4.4 Perencanaan Strategi dalam Manajemen Penjualan ... 24

2.5 Efektivitas Penjualan ... 28

2.6 Sistem Informasi Penjualan ... 29

2.6.1 Tujuan Penyusunan Sistem Informasi Penjualan ... 29

2.6.2 Dokumen dan Catatan yang Digunakan dalam Proses Penjualan ... 30

2.6.3 Prosedur Penjualan ... 35

2.6.4 Sistem Pencatatan dan Pelaporan Penjualan ... 39

2.7 Peranan Sistem Informasi Akuntansi dalam Menunjang Efektivitas Penjualan... 40

BAB III OBJEK DAN METODE PENELITIAN 3.1Objek Penelitian ... 43

2.6.4 Sejarah Singkat Perusahaan ... 43

3.2Metode Penelitian ... 44

3.2.1 Teknik Pengumpulan Data ... 44

3.2.2 Populasi dan Sampel ... 45

3.2.3 Definisi Operasional Variabel ... 47

3.2.4 Operasional Variabel dan Skala Pengukuran ... 47

3.2.5 Teknik Pengembangan Instrumen ... 50

3.2.6 Pemilihan Uji Statistik... 50

3.2.7 Metode Analisis dan Rancangan Pengujian Hipotesis ... 53

3.2.8 Menetapkan Hipotesis Nol dan Hipotesis Alternatif... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Struktur Organisasi dan Uraian Tugas ... 54

4.2 Hasil Penelitian ... 55

4.2.1 Kebijakan Perusahaan dalam Penjualan ... 55

4.2.2 Dokumen yang Digunakan ... 56

4.2.3 Prosedur Penjualan Barang pada Perusahaan Power Speed Racing ... 56

4.3 Pembahasan ... 59

4.3.1 Sistem Informasi Akuntansi Penjualan pada Perusahaa Power Speed Racing ... 59

4.3.2 Pengelolaan Penjualan pada Perusahaan Power Speed Racing... 64

4.3.3 Peranan Sistem Informasi Akuntansi Penjualan dalam Menunjang Efektivitas Penjualan Perusahaan ... 65

4.5 Pengujian Hipotesis ... 68

BAB V KESIMPULAN DAN SARAN

5.1Kesimpulan ... 74

5.2Saran... 76

DAFTAR PUSTAKA LAMPIRAN-LAMPIRAN

DAFTAR TABEL

Tabel 3.1 Tabel Variabel Bebas dan Variabel terikat ... 48

Tabel 4.1 Correlations ... 69

Tabel 4.2 ANOVA (b) ... 70

Tabel 4.3 Model Summary (b) ... 70

Tabel 4.4 Coefficients (a) ... 71

ix

DAFTAR GAMBAR

Gambar 3.1 Kurva Penolakan dan Penerimaan Hipotesis ... 52

Gambar 4.1 Kurva Penerimaan Hipotesis... 73

x

DAFTAR LAMPIRAN

Lampiran 1 : Struktur Organisasi Perusahaan Perseorangan Power Speed Racing

Lampiran 2 : Flow Chart Sistem Informasi Akuntansi Penjualan

Lampiran 3 : Kuesioner Penelitian

Lampiran 4 : Jawaban Responden untuk Variabel X (Ordinal)

Lampiran 5 : Jawaban Responden untuk Variabel Y (Ordinal)

Lampiran 6 : Jawaban Responden untuk Variabel X (Ordinal)

Lampiran 7 : Jawaban Responden untuk Variabel Y (Ordinal)

Lampiran 8 : Surat Pemesanan Barang

Lampiran 9 : Nota Faktur Penjualan

Lampiran 10 : Surat Jalan Barang Dagangan

xi

DAFTAR GAMBAR

Gambar 3.1 Kurva Penolakan dan Penerimaan Hipotesis ... 52

Gambar 4.1 Kurva Penerimaan Hipotesis... 73

DAFTAR LAMPIRAN

Lampiran 1 : Struktur Organisasi Perusahaan Perseorangan Power Speed Racing

Lampiran 2 : Flow Chart Sistem Informasi Akuntansi Penjualan

Lampiran 3 : Kuesioner Penelitian

Lampiran 4 : Jawaban Responden untuk Variabel X (Ordinal)

Lampiran 5 : Jawaban Responden untuk Variabel Y (Ordinal)

Lampiran 6 : Jawaban Responden untuk Variabel X (Interval)

Lampiran 7 : Jawaban Responden untuk Variabel Y (Interval)

Lampiran 8 : Surat Pemesanan Barang

Lampiran 9 : Nota Faktur Penjualan

Lampiran 10 : Surat Jalan Barang Dagangan

LAMPIRAN 1

STRUKTUR ORGANISASI PERUSAHAAN POWER SPEED RACING

ADMINISTRASI (PEMBUKUAN)

STAF EKSPEDISI

STAF PRODUKSI

STAF PEMBELIAN

STAF GUDANG STAF

PEMASARAN

MANAJER PEMASARAN MANAJER

KEUANGAN

PIMPINAN PERUSAHAAN

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29

LAMPIRAN 4

JAWABAN RESPONDEN UNTUK VARIABEL X (ORDINAL)

Resp

Jawaban Responden untuk Variabel X

Total

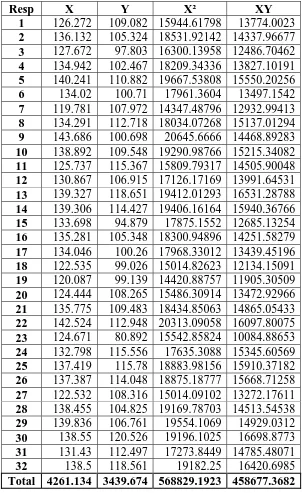

TABEL PERHITUNGAN ANALISIS REGRESI LINEAR

Resp X Y X² XY

1 126.272 109.082 15944.61798 13774.0023

2 136.132 105.324 18531.92142 14337.96677

3 127.672 97.803 16300.13958 12486.70462

4 134.942 102.467 18209.34336 13827.10191

5 140.241 110.882 19667.53808 15550.20256

6 134.02 100.71 17961.3604 13497.1542

7 119.781 107.972 14347.48796 12932.99413

8 134.291 112.718 18034.07268 15137.01294

9 143.686 100.698 20645.6666 14468.89283

10 138.892 109.548 19290.98766 15215.34082

11 125.737 115.367 15809.79317 14505.90048

12 130.867 106.915 17126.17169 13991.64531

13 139.327 118.651 19412.01293 16531.28788

14 139.306 114.427 19406.16164 15940.36766

15 133.698 94.879 17875.1552 12685.13254

16 135.281 105.348 18300.94896 14251.58279

17 134.046 100.26 17968.33012 13439.45196

18 122.535 99.026 15014.82623 12134.15091

19 120.087 99.139 14420.88757 11905.30509

20 124.444 108.265 15486.30914 13472.92966

21 135.775 109.483 18434.85063 14865.05433

22 142.524 112.948 20313.09058 16097.80075

23 124.671 80.892 15542.85824 10084.88653

24 132.798 115.556 17635.3088 15345.60569

25 137.419 115.78 18883.98156 15910.37182

26 137.387 114.048 18875.18777 15668.71258

27 122.532 108.316 15014.09102 13272.17611

28 138.455 104.825 19169.78703 14513.54538

29 139.836 106.761 19554.1069 14929.0312

30 138.55 120.526 19196.1025 16698.8773

31 131.43 112.497 17273.8449 14785.48071

32 138.5 118.561 19182.25 16420.6985

COSTUMER SALESMAN GUDANG EKSPEDISI KEUANGAN AKUNTANSI penawaran produk

pemesanan produk

= Arsip

OP = Order penjualan

FP = Faktur penjualan DO = Delivery order

B = Barang

Rp = Rupiah

= Aliran data

= Persiapan pekerjaan

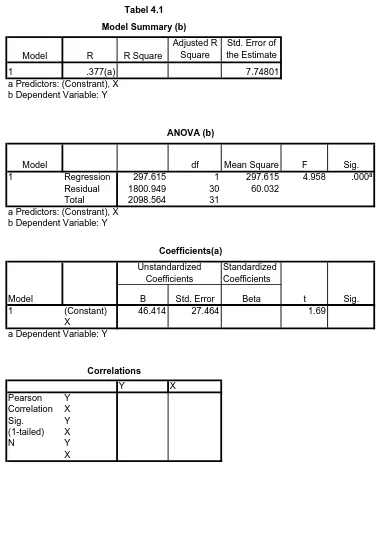

Tabel 4.1

Model df Mean Square F Sig.

1 Regression 297.615 1 297.615 4.958 .000ª

Residual 1800.949 30 60.032

Model B Std. Error Beta t Sig.

1 (Constant) 46.414 27.464 1.69

KUESIONER VARIABEL INDEPENDEN SISTEM INFORMASI AKUNTANSI

PERTANYAAN YA TIDAK

1. Apakah sistem informasi akuntansi khususnya sistem informasi

akuntansi penjualan yang disusun mampu mengarah pada sasaran dan

tujuan yang telah ditetapkan.

2. Apakah sistem informasi akuntansi bermanfaat dalam membantu

manajemen dalam mengambil keputusan.

3. Apakah sistem informasi akuntansi khususnya sistem informasi

akuntansi penjualan mampu mengevaluasi alternatif tindakan terhadap

kebijakan penjualan itu sendiri.

Masukan

4. Apakah terdapat verifikasi terhadap semua transaksi yang telah dicatat

5. Apakah dokumen sumber dirancang dengan selayaknya

6. Apakah dokumen sumber memiliki spesifikasi yang jelas dan akurat

serta dapat diidentifikasi kembali.

Keluaran

7. Apakah informasi mengenai penjualan yang dihasilkan sistem

informasi akuntansi itu up to date.

8. Apakah informasi mengenai penjualan yang dihasilkan dapat

diandalkan dan relevan

9. Apakah informasi mengenai penjualan yang dihasilkan sesuai dengan

kebutuhan

Penyimpanan Data

10.Apakah data mengenai penjualan yang disimpan secara sistematis dan

terorganisir

11.Apakah kontinuitas data mengenai penjualan yang disimpan

terpelihara

12.Apakah penempatan penyimpanan data mengenai penjualan sesuai

13.Apakah terdapat koordinasi pengolahan data mengenai penjualan yang

baik

14.Apakah pengolahan data mengenai penjualan yang dilakukan itu

terorganisir dengan baik dan sistematis

15.Apakah pengolahan data mengenai penjualan mengarah pada

kesesuaian antara sumber yang diperoleh dengan informasi penjualan

yang dihasilkan antara sumber yang diperoleh dengan informasi

penjualan yang dihasilkan

Instruksi dan Prosedur

16.Apakah sistem informasi akuntansi khususnya sistem informasi

penjualan terdapat instruksi dan prosedur yang dirancang secara rinci

dan jelas

17.Apakah instruksi dan prosedur mengenai penjualan secara keseluruhan

dapat dikatakan cukup memadai

18.Apakah instruksi dan prosedur sistem informasi akuntansi disusun

secara logis dan sesuai dengan bidangnya

19.Apakah instruksi dan prosedur telah dijalankan sebagaimana mestinya

Pengendalian dan Pengukuran Keamanan

20.Apakah terdapat pembagian wewenang dan tanggung jawab terhadap

pihak yang terkait dengan sistem informasi akuntansi (pengguna) yang

jelas dan proporsional

21.Apakah pihak yang terkait dengan sistem informasi akuntansi

khususnya sistem informasi akuntansi penjualan tersebut

masing-masing menghasilkan kinerja yang optimal

22.Apakah sistem informasi akuntansi terdapat pencegahan pengaksesan

dari pihak-pihak yang tidak berwenang atau penyalahgunaan

23.Apakah terdapat kebijakan yang pasti untuk menjamin keakuratan dan

kelayakan operasi sistem informasi akuntansi

24.Apakah dilakukan proses pengecekan dan pengevaluasian secara

KUESIONER VARIABEL DEPENDEN EFEKTIVITAS PENJUALAN

PERTANYAAN YA TIDAK

Perencanaan dalam Manajemen Penjualan Penentuan Tujuan

1. Apakah dalam setiap pengoperasionalisasian penjualan di perusahaan

selalu didahului suatu perencanaan yang matang

2. Apakah ketersediaan tenaga kerja yang ada dipertimbangkan pula

dalam perencanaan penjualan

3. Apakah target penjualan (total) yang telah ditetapkan perusahaan

secara umum telah berhasil dicapai

Perumusan Strategi

4. Apakah dibuat pedoman khusus sebagai landasan dalam membuat

perencanaan penjualan

5. Apakah jika (ya), didalam pedoman perencanaan penjualan tadi,

apakah diatur juga mengenai tanggung jawab dari masing-masing

bagian/karyawan

6. Apakah apakah kapasitas produksi yang dimiliki dipertimbangkan

pula ketika membuat perencanaan penjualan

7. Apakah apakah perusahaan menempatkan sumber daya manusia

sebagai prioritas ketika perencanaan strategi dilakukan

Penentuan Anggaran Penjualan

8. Apakah dalam proses perencanaan penjualan, dilakukan penentuan

anggaran penjualan

9. Apakah perbandingan antara hasil penjualan lebih besar

dibandingkan dengan pengeluaran biaya untuk penjualan

10.Apakah pencapaian target selalu lebih besar dari perkiraan

permintaan konsumen yang ditetapkan oleh perusahaan

11.Apakah ada standar untuk kerja tertentu untuk mengevaluasi dan

mengendalikan fungsi penjualan secara efektif

12.Apakah penentuan daerah penjualan dapat membantu kelancaran

penjualan

13.Apakah saluran-saluran pendistribusian barang-barang hasil produksi

dipertimbangkan pula dalam perencanaan penjualan

14.Apakah dalam proses perencanaan ini, ditentukan penetapan standar

efektivitas penjualan

15.Apakah pencapaian target penjualan berdasarkan wilayah penjualan,

selalu mencapai target yang telah ditentukan

16.Apakah selalu dilakukan perencanaan kunjungan untuk penjualan

produk perusahaan

Peramalan Penjualan

17.Apakah dibuat perkiraan-perkiraan pasar produk ketika proses

perencanaan penjualan sedang dilakukan

18.Apakah dalam prakiraan penjualan dibuat prakiraan strategis untuk

jangka panjang dan prakiraan taktis untuk jangka pendek

Pengorganisasian Sistem Informasi Penjualan Fungsi Penjualan

19.Apakah fungsi penjualan bertanggung jawab untuk menerima surat

order dari pembeli, mengisi faktur penjualan tunai dan menyerahkan

faktur tersebut kepada pembeli untuk kepentingan pembayaran harga

barang ke fungsi kas

20.Apakah faktur penjualan yang dibuat bagian penjualan sesuai dengan

surat jalan yang sudah ditandatangani

21.Apakah penerimaan pesanan dari pembeli diotorisasi oleh bagian

penjualan menggunakan nota pesanan barang

22.Apakah penerimaan pesanan selalu ditandatangani oleh bagian

penjualan

23.Apakah sistem garansi yang dikeluarkan perusahaan sesuai dengan

penerapannya.

24.Apakah fungsi kas yang menerima pembayaran dari pembeli

25.Apakah fungsi kas memberikan tanda pembayaran (cap lunas) pada

bukti penjualan

26.Apakah fungsi kas menyetorkan kas ke bank selalu dalam jumlah

penuh

27.Apakah kas yang diterima dari pembeli segera disetorkan ke bank

Fungsi Gudang

28.Apakah fungsi gudang mengotorisasi setiap barang yang keluar

29.Apakah persediaan barang yang dicatat benar-benar dimiliki

Fungi Pengiriman

30.Apakah dokumen pengiriman di prenumbered dan

dipertanggungjawabkan

31.Apakah setiap pengiriman barang didukung pengiriman yang

diotorisasi secara memadai

32.Apakah surat jalan pengiriman barang terlebih dahulu mendapat

persetujuan dari pejabat berwenang

Fungsi Akuntansi

33.Apakah transaksi penjualan dicatat oleh bagian akuntansi

34.Apakah pencatatan yang dilakukan oleh bagian akuntansi telah

disertai bukti bahwa barang telah diterima oleh pelanggan

35.Apakah bagian akuntansi melakukan pencatatan transaksi penjualan

tunai dalam jurnal penjualan dan jurnal penerimaan kas

36.Apakah fungsi akuntansi mencatat berkurangnya persediaan barang

yang dijual dalam kartu persediaan

37.Apakah bagian akuntansi mencatat penerimaan kas berdasarkan bukti

KUESIONER VARIABEL INDEPENDEN

SISTEM INFORMASI AKUNTANSI

Jawaban

NO Daftar

Pertanyaan

SS S N TS STS

1 Indikator: Sumber Daya Manusia yang Terampil.

a. Struktur organisasi yang terdapat di perusahaan?

b.Struktur organisasi yang tertulis secara formal

yang terdapat di perusahaan?

c. Penyusunan job description (uraian tugas) yang

disusun secara sistematis dan tertulis secara

formal yang terdapat di perusahaan?

d.Penyusunan garis wewenang dan tanggung

jawab dari tiap bagian di perusahaan?

e. Pelaksanaan job description dari tiap bagian

dalam perusahaan?

f. Pihak yang terkait dengan sistem informasi

akuntansi khususnya sistem informasi akuntansi

penjualan tersebut masing-masing menghasilkan

kinerja yang optimal?

2 Indikator: Penyiapan Informasi yang Memadai.

a. Penyusunan formulir, dokumen dan catatan yang

bernomor urut cetak?

b.Penyusunan formulir dalam hal format dan isi,

sehingga mudah untuk dipahami?

c. Pendokumentasian catatan-catatan kegiatan

penjualan perusahaan?

d.Perancangan keseluruhan dokumen yang

berhubungan erat dengan pemrosesan transaksi

e. Penempatan penyimpanan data mengenai

penjualan?

f. Kontinuitas data mengenai penjualan yang

disimpan terpelihara?

3 Indikator: Pengolahan Data yang Memadai.

a. Peningkatan kualitas atas penggunaan komputer

dalam prosedur pengolahan data di perusahaan?

b.Pengawasan akses terhadap komputer di

perusahaan?

c. Pembatasan wewenang atas akses pada

komputer, program dan files di perusahaan?

d. Penempatan orang-orang yang kompeten dalam

penggunaan komputerisasi di perusahaan?

e. Pengolahan data mengenai penjualan yang

dilakukan itu terorganisir dengan baik dan

sistematis?

f. Kecepatan reaksi informasi terhadap kebutuhan

pemakai?

g.Keandalam informasi yang dihasilkan di

KUESIONER VARIABEL DEPENDEN

EFEKTIVITAS PENJUALAN

Jawaban

NO Daftar

Pertanyaan

SB B C TB STB

1 Indikator: Penjualan yang Memenuhi Volume Penjualan yang Telah Ditetapkan

a. Penjualan barang dagangan perusahaan?

b.Target penjualan (total) yang telah ditetapkan

perusahaan?

c. Pencapaian target penjualan (total) dalam

perusahaan?

d.Pengolahan barang dagangan yang akan dijual?

e. Pengepakan barang dagangan yang akan dijual?

f. Pengecekan barang dagangan yang akan dijual?

g.Pengiriman barang dagangan yang dijual?

h.Pemeriksaan barang dagangan retur yang rusak?

i. Pengolahan barang dagangan retur yang rusak?

j. Pengiriman kembali barang dagangan retur?

2 Indikator: Penjualan yang Memenuhi Laba yang Telah Ditetapkan

a. Perencanaan penentuan anggaran penjualan?

b.Perbandingan antara hasil penjualan

dibandingkan dengan pengeluaran biaya untuk

penjualan?

c. Pencapaian target dari perkiraan permintaan

konsumen yang ditetapkan oleh perusahaan

d.Standar untuk mengevaluasi dan mengendalikan

fungsi penjualan secara efektif?

e. Prakiraan total biaya penjualan ketika proses

f. Prakiraan strategis untuk jangka panjang dan

prakiraan taktis untuk jangka pendek?

3 Indikator: Penjualan yang Tepat Sasaran

a. Ketepatan waktu dalam pengiriman barang

kepada pelanggan?

b.Komunikasi dan kerjasama dalam pemenuhan

pesanan?

c. Penyediaan barang yang dipesan oleh

konsumen?

d.Pelayanan purna jual kepada konsumen?

e. Kemampuan penjualan dalam memenuhi

kebutuhan konsumen?

f. Ketersediaan catalog, dan daftar harga yang

DAFTAR PERTANYAAN KUESIONER

Jenis Kelamin:

Pria ( )

Wanita ( )

Keterangan Penilaian Pertanyaan Kuesioner:

SB = Sangat baik

B = Baik

C = Cukup

TB = Tidak Baik

Indikator: Karakteristik SIA

a. Menurut anda, bagaimana informasi pengambilan keputusan yang dihasilkan SIA di

perusahaan?

b. Menurut anda, bagaimana tingkat ketelitian informasi yang dihasilkan?

c. Menurut anda, bagaimana keandalam informasi yang dihasilkan di perusahaan?

d.Menurut anda, bagaimana kecepatan informasi yang diminta oleh pelanggan?

e. Menurut anda, bagaimana kapasitas informasi yang dihasilkan yang dibutuhkan dalam

f. Menurut anda, bagaimana pemahaman informasi yang diberikan kepada pemakai?

g.Menurut anda, bagaimana kecepatan reaksi informasi terhadap kebutuhan pemakai?

Indikator: Formulir yang Memadai

a. Menurut anda, bagaimana pembuatan surat

pesanan penjualan di perusahaan?

b.Menurut anda, bagaimana penulisan dan

penyusunan nomor urut cetak dalam surat

pesanan di perusahaan?

c. Menurut anda, bagaimana pencatatan

formulir khusus pesanan di perusahaan?

d.Menurut anda, bagaimana pencatatan

nomor urut cetak dalam surat jalan?

e. Menurut anda, bagaimana pemeriksaan

surat jalan dengan order pelanggan agar

produk sesuai dengan yang dipesan?

f. Menurut anda, bagaimana pencatatan

penjualan dalam faktur penjualan di

perusahaan?

g.Menurut anda, bagaimana prenumbered

dalam faktur penjualan?

h.Menurut anda, bagaimana penyesuaian

daftar tagihan yang dikirim dengan surat

jalan?

i. Menurut anda, bagaimana keakuratan

pengecekan bagian penagihan?

j. Menurut anda, bagaimana penyusunan

bukti kas, giro/cek dalam daftar

Indikator: Catatan yang Memadai

a. Menurut anda, bagaimana pemisahan dan

pengecekan kartu piutang pelanggan dan

penerimaan kas?

b.Menurut anda, bagaimana perhitungan

laporan keuangan setiap periodik?

c. Menurut anda, bagaimana pencatatan

perhitungan persediaan barang yang

dilaksanakan di perusahaan?

d.Menurut anda, bagaimana pengecekan

kartu persediaan barang secara periodikdi

perusahaan?

Indikator: Laporan yang Memadai

a. Menurut anda, bagaimana penyusunan

laporan penjualan di perusahaan?

b.Menurut anda, bagaimana pengendalian

laporan penjualan di perusahaan?

c. Menurut anda, bagaimana penerbitan

laporan penjualan secara periodik dalam

perusahaan?

Indikator: Sistem dan Prosedur yang Memadai

a. Menurut anda, bagaimana pemisahan

bagain penjualan dan bagian pengiriman

dalam perusahaan?

b.Menurut anda, bagaimana pemeriksaan

penjumlahan, perkalian, persyaratan, dan

harga produk dalam perusahaan?

c. Menurut anda, bagaimana prosedur yang

diterapkan dalam penerimaan order?

formulir pengeluaran barang dari gudang di

perusahaan?

e.Menurut anda, bagaimana pencatatan

transaksi disertai dengan arsip pada saat

pengeluaran barang?

f.Menurut anda, bagaimana otorisasi

pengiriman penjualan oleh bagian

penjualan?

Indikator: Penjualan yang Tepat Sasaran

a.Menurut anda, bagaimana ketepatan waktu

dalam pengiriman barang kepada

pelanggan?

b.Menurut anda, bagaimana komunikasi dan

kerjasama dalam pemenuhan pesanan?

c.Menurut anda, bagaimana penyediaan

barang yang dipesan oleh konsumen?

d.Menurut anda, bagaimana pelayanan purna

jual kepada konsumen?

e.Menurut anda, bagaimana kemampuan

penjualan dalam memenuhi kebutuhan

konsumen?

f.Menurut anda, bagaimana ketersediaan

catalog, dan daftar harga yang berlaku saat

LAMPIRAN 3

KUESIONER VARIABEL INDEPENDEN

SISTEM INFORMASI AKUNTANSI

Jawaban

NO

Daftar Pertanyaan

SS S N TS STS

1 Struktur organisasi yang terdapat di perusahaan

sudah jelas dan disertai job description (uraian

tugas).

2 Perusahaan mempunyai job description (uraian

tugas) yang disusun secara sistematis dan tertulis

secara formal.

3 Dengan adanya job description, setiap bagian telah

melaksanakan fungsinya sesuai dengan wewenang

dan tanggung jawab masing-masing.

4 Terdapat perumusan yang jelas mengenai garis

wewenang dan tanggung jawab dari tiap bagian di

perusahaan.

5 Terdapat pemisahan fungsi penjualan dengan kasir

dalam perusahaan.

6 Terdapat pemisahan fungsi penjualan dan akuntansi

(pencatatan) dalam perusahaan.

7 Terdapat pemisahan fungsi kasir dan akuntansi

(pencatatan) dalam perusahaan.

8 Terdapat pemisahan fungsi penyimpanan dan

pengeluaran barang dalam perusahaan.

9 Dalam perusahaan dilakukan training (pelatihan)

karyawan secara berkala.

10 Setiap terjadi perubahan kebijakan dalam

perusahaan diinformasikan secara jelas terhadap

11 Penyusunan formulir dan dokumen yang

berhubungan dengan kegiatan penjualan di

perusahaan dibuat bernomor urut cetak.

12 Penyusunan formulir dan dokumen dibuat rangkap

tembus.

13 Penyusunan formulir dan dokumen dibuat tiap

rangkap beda warna.

14 Penyusunan formulir dan dokumen disusun secara

sederhana, jelas, ringkas, dan informatif dalam hal

format dan isi, sehingga mudah untuk memahami

informasi yang terkandung.

15 Catatan dan dokumen yang berhubungan erat

dengan kegiatan penjualan telah didokumentasikan.

16 Secara keseluruhan perancangan dokumen yang

berhubungan dengan pemrosesan transaksi

penjualan telah memuat informasi yang cukup

lengkap.

17 Terdapat hardware yang memadai untuk

menunjang kelengkapan sumber informasi

khususnya informasi mengenai penjualan.

18 Aplikasi software dalam komputer dapat

memudahkan penyiapan informasi khususnya

informasi mengenai penjualan.

19 Terdapat evaluasi mengenai pemakaian hardware

dan software di perusahaan guna mendukung

terciptanya penyiapan informasi yang memadai.

20 Terdapat sistem yang terkomputerisasi dalam

perusahaan untuk memudahkan pengolahan data.

21 Komputer memberikan peningkatan kualitas atas

pengolahan data.

22 Perusahaan telah menempatkan orang-orang yang

kompeten dalam penggunaan komputerisasi.

23 Pengolahan data mengenai penjualan mengarah

pada kesesuaian antara sumber yang diperoleh

dengan informasi penjualan yang dihasilkan.

24 Informasi mengenai penjualan yang dihasilkan

sistem informasi akuntansi itu up to date.

25 Informasi mengenai penjualan yang dihasilkan

dapat diandalkan dan relevan.

26 Informasi mengenai penjualan yang dihasilkan

sesuai dengan kebutuhan.

27 Sistem informasi akuntansi khususnya sistem

informasi akuntansi penjualan yang disusun mampu

mengarah pada sasaran dan tujuan yang telah

ditetapkan.

28 Sistem informasi akuntansi bermanfaat dalam

membantu manajemen dalam mengambil

keputusan.

29 Sistem informasi akuntansi khususnya sistem

informasi akuntansi penjualan mampu

mengevaluasi alternatif tindakan terhadap

KUESIONER VARIABEL DEPENDEN

EFEKTIVITAS PENJUALAN

Jawaban

NO

Daftar Pertanyaan

SS S N TS STS

1 Perusahaan selalu dapat memenuhi permintaan

konsumen akan barang dagangan yang diproduksi.

2 Karakteristik dan kualitas barang dagangan yang

diproduksi benar-benar telah sesuai dengan

perencanaannya.

3 Kebijakan-kebijakan penjualan yang diterapkan

manajemen telah diterapkan dalam perusahaan

secara keseluruhan.

4 Target penjualan yang telah ditentukan oleh

perusahaan secara umum telah berhasil dicapai.

5 Metode penjualan yang ditentukan untuk

masing-masing pelanggan yang berbeda merupakan metode

penjualan yang paling efektif dan efisien.

6 Pengolahan barang dagangan dari proses produksi,

pengepakan, pengecekan serta pengiriman berjalan

sesuai dengan yang telah ditetapkan perusahaan.

7 Dalam 1 bulan terdapat retur barang dagangan

sebanyak kurang dari 5 kali di perusahaan.

8 Barang dagangan yang diretur selalu diolah,

diproduksi dan dikirim kembali dengan baik.

9 Dalam proses perencanaan penjualan, dilakukan

penentuan anggaran penjualan.

10 Perbandingan antara hasil penjualan lebih besar

dibandingkan dengan pengeluaran biaya untuk

11 Pencapaian target selalu lebih besar dari perkiraan

permintaan konsumen yang ditetapkan oleh

perusahaan.

12 Prakiraan total biaya penjualan ketika proses

perencanaan penjualan sedang dilakukan.

13 Terdapat prakiraan strategis untuk jangka panjang

dan prakiraan taktis untuk jangka pendek dalam hal

penentuan anggaran.

14 Penagihan piutang kepada pelanggan selalu

dilakukan secara baik.

15 Pembayaran piutang oleh pelanggan selalu

dilakukan tepat waktu dan tepat jumlah.

16 Terdapat standar untuk kerja tertentu untuk

mengevaluasi dan mengendalikan fungsi penjualan

secara efektif.

17 Pengiriman barang dagangan selalu dikirimkan

tepat waktu kepada pelanggan.

18 Komunikasi dan kerjasama dalam pemenuhan

pesanan selalu terjalin dengan baik antara

perusahaan dengan pelanggan.

19 Barang dagangan yang dipesan oleh konsumen

selalu disediakan dengan baik oleh perusahaan.

20 Perusahaan selalu menyediakan pelayanan purna

jual yang baik dan memadai kepada konsumen.

21 Perusahaan selalu mempunyai kemampuan untuk

memenuhi kebutuhan konsumen.

22 Selalu tersedia catalog, dan daftar harga yang

berlaku saat ini di perusahaan, untuk memudahkan

DAFTAR PERTANYAAN KUESIONER

Jenis Kelamin:

Pria ( )

Wanita ( )

Keterangan Penilaian Pertanyaan Kuesioner:

SB = Sangat Setuju

S = Setuju

N = Netral

TS = Tidak Setuju

LAMPIRAN 8

LAMPIRAN 9

LAMPIRAN 10

Bab I Pendahuluan

BAB 1 PENDAHULUAN

1.1 Latar Belakang Penelitian

Perusahaan-perusahaan yang ada di negara kita, dewasa ini dituntut untuk

bergerak secara dinamis dan proaktif, sejalan dengan perubahan-perubahan yang

terjadi dikarenakan kemajuan perekonomian. Hal ini diperlukan agar perusahaan

dapat bertahan dan terus berkembang didalam menjalankan visi dan misi

perusahaan. Dalam mencapai visi dan misi, perusahaan harus memiliki berbagai

persiapan antara lain adalah masalah teknologi, kualitas dan kuantitas produk,

kualitas sumber daya manusia, dan masalah lainnya, yang dimana setiap bidang

masih banyak kekurangan yang ditemukan. Persiapan-persiapan tersebut tidak

lain adalah agar dapat memenuhi salah satu tujuan perusahaan yaitu untuk

mendapatkan pendapatan dan memperoleh laba sebanyak-banyaknya.

Pendapatan dan laba suatu perusahaan diperoleh dari kegiatan penjualan.

Dari penjualan inilah diperoleh pendapatan yang memungkinkan perusahaan

dapat terus beroperasi, karena penjualan merupakan kegiatan yang utama bagi

perusahaan, maka sebaiknya perencanaan dan pelaksanaan kegiatan ini.dilakukan

dengan efektif dan efisien. Penjualan yang efektif dan efisien memungkinkan

pencapaian laba perusahaan pada tingkat yang optimal.

Penjualan merupakan titik krisis antara keberhasilan dan kegagalan

perusahaan. Oleh karenanya aktivitas perusahaan harus mempunyai manajemen

yang memadai. Hal ini berlaku pada perusahaan yang akan penulis teliti, yaitu

Bab I Pendahuluan

Perusahaan Perseorangan Power Speed Racing. Perusahaan ini merupakan suatu

perusahaan yang bergerak di bidang industri dengan memproduksi perlengkapan

(spare part) kendaraan bermotor, seperti bagasi motor, knalpot, ram mesin dan

behel motor. Untuk melakukan penjualan barang untuk kemudian disalurkan ke

tangan konsumen, perusahaan ini menjual langsung produknya, sehingga perlu

memperhatikan jumlah pesanan yang dipesan pelanggan, memilih pelanggan

mana yang berhak mendapat kredit, dan waktu pengiriman barang sampai ke

tangan pelanggan.

Apabila perusahaan tidak memperhatikan hal di atas, maka aktivitas

penjualan perusahaan akan mengalami penurunan, diakibatkan tidak lancarnya

arus penjualan barang. Dalam penelitian yang akan penulis lakukan di Perusahaan

Perseorangan Power Speed Racing, penulis hanya akan membahas mengenai

penjualan barang yang berhubungan dengan aktivitas penjualan. Masalah yang

timbul dalam aktivitas penjualan pada perusahaan yang penulis teliti adalah sering

terjadi adanya pengembalian (retur) barang dari pelanggan dan adanya

keterlambatan dan kekurangan dalam hal pembayaran dari pelanggan. Untuk

mengatasi masalah tersebut, perusahaan memerlukan alat bantu yang dinamakan

sistem informasi akuntansi.

Sistem informasi akuntansi yang berhubungan dengan aktivitas penjualan

adalah sistem informasi akuntansi penjualan. Sistem informasi akuntansi

penjualan harus dapat menciptakan sistem informasi akuntansi yang mutakhir

mengenai pasar, harga, calon pembeli, cara distribusi, syarat penyerahan, dan

syarat pembayaran (Azhar Susanto; 2001). Agar akuntansi dapat menghasilkan

Bab I Pendahuluan

berbagai informasi akuntansi yang terstruktur maka perusahaan dapat menerapkan

sistem informasi akuntansi penjualan dan struktur pengendalian intern dalam

aktivitas transaksi penjualan.

Sistem informasi akuntansi merupakan salah satu faktor intern yang

berperan penting dalam menunjang aktivitas penjualan. Karena sistem informasi

akuntansi yang baik akan menghasilkan informasi yang terstruktur, yaitu tepat

waktu, relevan dan dapat dipercaya, sehingga secara keseluruhan sistem informasi

akuntansi berguna bagi pimpinan dan manajemen perusahaan dalam mengambil

keputusan yang cepat dan tepat (Hall; 2001).

Sistem informasi penjualan yang memadai perlu diterapkan dalam

perusahaan khususnya perusahaan yang berorientasi laba. Aktivitas penjualan

merupakan sumber pendapatan perusahaan. Apabila sasaran penjualan perusahaan

tidak tercapai, secara langsung akan merugikan perusahaan yang mengakibatkan,

pendapatan akan berkurang. Hal ini dikarenakan kurang dikelolanya aktivitas

penjualan. Sistem informasi akuntansi penjualan ini sangat dibutuhkan oleh

pimpinan dan manajer perusahaan untuk pengambilan keputusan terutama yang

terkait dengan aktivitas penjualan.

Bertitik tolak dari uraian penulis diatas merupakan latar belakang

penelitian ini, sehingga menarik minat bagi penulis untuk mempelajari lebih

dalam mengenai sistem informasi akuntansi penjualan dengan memilih judul

sebagai berikut :

Bab I Pendahuluan

“PERANAN SISTEM INFORMASI AKUNTANSI PENJUALAN DALAM MENUNJANG EFEKTIVITAS PENJUALAN PERUSAHAAN.” (Studi kasus

pada perusahaan perseorangan Power Speed Racing di Bandung).

1.2 Identifikasi Masalah

Penjualan adalah aktivitas yang penting dalam perusahaan. Kurang

dikelolanya penjualan akan berpengaruh buruk pada perusahaan karena disamping

pendapatan tidak diterima seluruhnya, juga kelancaran aktivitas penerimaan

pendapatan juga akan terganggu. Untuk menunjang kelancaran aktivitas penjualan

perusahaan, harus diterapkan sistem akuntansi disertai dengan pengendalian intern

yang memadai.

Dalam penelitian ini penulis mengidentifikasi masalah yang akan diteliti

sebagai berikut:

1. Apakah perusahaan telah menerapkan sistem informasi akuntansi

penjualannya secara memadai.

2. Bagaimanakah peranan sistem informasi akuntansi penjualan yang

diterapkan perusahaan dalam upaya menunjang kelancaran aktivitas

penjualan.

1.3 Maksud dan Tujuan Penelitian

Maksud dan tujuan dari penelitian adalah:

1. Untuk menganalisa peranan sistem informasi akuntansi penjualan

dalam menunjang aktivitas penjualan perusahaan.

Bab I Pendahuluan

2. Untuk mengetahui bagaimana peranan sistem informasi akuntansi

penjualan perusahaan dalam mengatasi masalah yang ada dengan

penggunaan sistem informasi akuntansi yang dipakai perusahaan.

1.4 Kegunaan Penelitian

Sesuai dengan maksud dan tujuan penelitian diatas diharapkan hasil

penelitian ini dapat bermanfaat bagi:

1. Perusahaan

Hasil penelitian ini diharapkan dapat memberi masukan kepada

manajemen perusahaan melalui saran-saran perbaikkan yang diberikan

sebagai bahan pertimbangan dalam memperbaiki kelemahan-kelemahan

dan dapat memecahkan masalah-masalah di perusahaan.

2. Penulis

Untuk menambah pengetahuan dan pengalaman mengenai sistem

informasi akuntansi penjualan yang ditetapkan perusahaan dan untuk

mengetahui pengaruh sistem informasi akuntansi penjualan dalam

meningkatkan penjualan perusahaan.

3. Pihak Lain

Diharapkan dapat memberikan informasi yang berguna sebagai bahan

masukan dalam mengadakan perbaikkan mengenai kelemahan-kelemahan

yang berkaitan dengan sistem informasi akuntansi penjualan dan sebagai

referensi untuk dilakukannya penelitian yang lebih lanjut.

Bab I Pendahuluan

1.5 Rerangka Penelitian

Aktivitas penjualan merupakan salah satu aktivitas yang penting dalam

suatu perusahaan, karena merupakan sumber utama pendapatan yang diperoleh

perusahaan dan merupakan segala kegiatan yang ditunjukan untuk memasarkan

suatu produk, dengan cara menciptakan, menawarkan, dan mempertukarkan

produk yang bernilai dengan pihak lain.

Tujuan dari adanya aktivitas penjualan adalah meningkatkan volume

penjualan dan untuk memperoleh laba yang maksimal. Menurut Azhar Susanto

(2001), aktivitas penjualan memerlukan sistem informasi akuntansi penjualan hal

ini disebabkan oleh:

1. Kurangnya dikelola aktivitas penjualan dengan baik, secara langsung akan

merugikan perusahaan yang disebabkan karena sasaran penjualan tidak

tercapai dan pendapatan berkurang.

2. Pendapatan dari basil penjualan merupakan sumber pembiayaan

perusahaan sehingga perlu diamankan.

3. Akibat adanya penjualan akan merubah posisi harta dan menyangkut :

a. Timbulnya piutang apabila penjualan secara kredit dan masuknya

uang kontan apabila penjualan tunai.

b. Kuantitas barang yang berkurang di gudang karena penjualan.

Menurut Krismiaji (2002) Untuk membantu perusahaan menjalankan

usahanya, perusahaan memerlukan alat bantu yang dapat memperlancarnya

aktivitas penjualan perusahaan. Alat bantu yang dapat digunakan perusahaan

berupa sebuah sistem informasi akuntansi. Wilkinson (2000) mengartikan sistem

Bab I Pendahuluan

informasi akuntansi merupakan Accounting information system in a unified

structure within an entity, such as business firm, that employs physical resources

and other components to transform economic data into accounting information,

with the purpose of satisfying the information needs of a variety of users.

Berdasarkan kutipan diatas, secara garis besar sistem informasi akuntansi

adalah sebuah struktur dalam sebuah entitas seperti perusahaan bisnis, yang

merupakan seperangkat sumber manusia dan modal yang mengolah data-data

ekonomi menjadi sebuah informasi akuntansi untuk memenuhi kebutuhan

pemakainya.

Sistem informasi akuntansi yang berhubungan dengan aktivitas penjualan

adalah sistem informasi akuntansi penjualan. Sistem informasi akuntansi

penjualan harus dapat menciptakan sistem informasi akuntansi yang mutakhir

mengenai pasar, harga, calon pembeli, cara distribusi, syarat penyerahan, dan

syarat pembayaran (La Midjan, 2001).

Menurut Nugroho Widjajanto (2001) dalam sistem informasi akuntansi

penjualan yang baik, terdapat berbagai informasi-informasi seperti prakiraan

penjualan, analisis penjualan, analisis kemampuan meraih laba, analisis aktivitas

petugas penjual dan lain-lain, sehingga akan membantu manajemen dalam

menjalankan operasi perusahaan pada tingkat yang efektif dan efisien. Begitu pula

pada perusahaan Power Speed Racing dengan adanya sistem informasi penjualan

yang memadai akan sangat membantu manajemen dalam mengatur penjualan

perusahaan, sehingga menjadi efektif dan efisien. Syarat suatu penjualan

Bab I Pendahuluan

dikatakan efektif adalah apabila penjualan yang dilakukan dapat mencapai target

penjualan yang diterapkan oleh perusahaan baik dalam unit maupun rupiah.

Efektivitas menurut Panitia Istilah Manajemen Lembaga PPM (1994)

adalah suatu besaran atau angka untuk menunjukkan sampai seberapa jauh sasaran

(target) tercapai.

Sedangkan penjualan menurut Komarudin (1994) adalah suatu persetujuan

yang menetapkan bahwa penjual memindahkan hak miliknya kepada pembeli

untuk sejumlah uang yang disebut harga.

Penjualan yang efektif menurut Basu Swasta (1997) adalah penjualan

yang:

1. Mencapai volume penjualan tertentu

2. Memperoleh laba tertentu

3. Menunjang pertumbuhan perusahaan.

Berdasarkan uraian diatas, penulis akhirnya dapat menarik suatu

hipotesis bahwa: “sistem informasi akuntansi penjualan yang diterapkan secara

memadai dapat berperan dalam menunjang efektivitas penjualan.”

1.6 Metode Penelitian

Dalam melaksanakan penelitian ini, penulis menggunakan metoda

deskriptif analisis dengan pendekatan studi kasus yaitu penelitian dengan

menumpulkan data pada suatu perusahaan sebagai objek penelitian dan

berdasarkan data yang dikumpulkan tadi bertujuan menganalisa, menggambarkan

Bab I Pendahuluan

dan menarik kesimpulan secara sistematis mengenai penemuan yang diperoleh

dari pengumpulan data selama penelitian.

Adapun teknik pengumpulan data yang digunakan adalah:

1. Studi Lapangan (Field Study)

Yaitu penelitian yang dilakukan secara langsung atas kegiatan yang

dilakukan perusahaan, sehingga diperoleh data primer yang dibutuhkan

penulis.

Prosedur pengumpulan data yang dilakukan adalah:

a. Observasi, yaitu suatu teknik pengumpulan data dengan cara

mengamati atau meninjau secara langsung kegiatan-kegiatan di

lapangan yang berhubungan dengan objek yang diteliti.

b. Wawancara, yaitu suatu teknik pengumpulan data dengan cara

tanya jawab secara langsung dengan bagian yang berwenang, yang

berhubungan dengan operasional kegiatan perusahaan untuk

memperoleh data terkait dengan topik skripsi ini.

c. Kuesioner, yaitu suatu teknik pengumpulan data dengan cara

menyebarkan sejumlah kertas kepada responden yang telah

ditentukan berisi pertanyaan disertai dengan pilihan jawaban yang

disediakan oleh penulis.

2. Studi Kepustakaan (Literature Study)

Yaitu penelitian yang dilakukan dengan mempelajari buku-buku,

catatan-catatan kuliah yang berhubungan dengan topik yang dibahas

dalam skripsi.

Bab I Pendahuluan

1.7 Lokasi dan Waktu Penelitian

Penulis melakukan penelitian pada sebuah perusahaan perseorangan

Power Speed Racing, yang berlokasi di Kawasan Industri Sadang Rahayu Blok E

No. 2 Bandung. Waktu penelitian selama penyusunan skripsi ini adalah dari bulan

Maret 2007.

Bab IV Kesimpulan dan Saran

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan pembahasan mengenai Sistem Informasi Akuntansi Penjualan

secara keseluruhan pada perusahaan Power Speed Racing, penulis menyimpulkan

bahwa:

1. Sistem informasi akuntansi penjualan yang diterapkan pada perusahaan

tersebut telah memadai, karena alasan sebagai berikut:

a. Sumber daya manusia

Menurut hasil penelitian, para pegawai khususnya bagian yang terlibat

dalam penjualan cukup dapat memahami dan melaksanakan tugasnya

dengan baik sesuai dengan tanggung jawab dan wewenang

masing-masing. Serta, dalam perusahaan terdapat struktur organisasi yang

memadai karena terdapat pembagian tugas dan tanggung jawab yang

jelas. Akan tetapi masih terdapat kelemahan dalam sumber daya

manusia, yaitu adanya kesalahan pegawai dalam pengecekan barang

dagangan yang akan dijual. Hal ini menyebabkan sering adanya retur

dari pelanggan.

b. Penyiapan informasi yang memadai

Dengan adanya formulir, dokumen dan prosedur-prosedur yang

memadai dalam perusahaan maka informasi-informasi penjualan yang

penting dapat disampaikan dari satu bagian ke bagian lain yang

berhubungan dengan penjualan.

Bab IV Kesimpulan dan Saran

c. Pengolahan data dan pelaporan

Menurut hasil penelitian, para pegawai khususnya bagian yang terlibat

dalam bagian penjualan dapat memahami tugasnya dengan

menggunakan alat-alat yang tersedia, seperti komputer. Oleh karena

itu, sistem yang terkomputerisasi memudahkan semua kegiatan

pengolahan data, sehingga setiap pelaporan yang berkaitan dengan

sistem penjualan perusahaan sesuai dengan kebutuhan dan cukup

memadai. Kelemahan dari pengolahan data dan pelaporan adalah

kurang banyaknya jumlah karyawan dalam perusahaan. Hal ini

menyebabkan data-data yang diolah dan dilaporkan membutuhkan

waktu yang cukup lama, sehingga proses pengecekan dan penagihan

piutang menjadi terlambat.

2. Sistem informasi akuntansi penjualan berpengaruh langsung terhadap

efektifitas penjualan perusahaan, karena alasan-alasan berikut:

Menurut hasil perhitungan regresi linear didapatkan rumus:

Y = 46,414 + 0,459 X

1. Jika tidak ada Sistem Informasi Akuntansi Penjualan di perusahaan,

maka Efektivitas Penjualan perusahaan adalah sebesar 46,414.

2. Setiap peningkatan peranan Sistem Informasi Akuntansi Penjualan di

perusahaan sebesar 1%, maka akan meningkatkan Efektivitas

Penjualan sebesar 0,459%. Namun sebaliknya, jika peranan Sistem

Informasi Akuntansi Penjualan di perusahaan menurun sebesar 1%,

Bab IV Kesimpulan dan Saran

maka Efektivitas penjualan juga diprediksi mengalami penurunan

sebesar 0,459%.

Jika membandingkan antara statistik hitung statistik tabel, yaitu:

Jika t hitung < t tabel, maka Ho diterima, berarti H1 ditolak.

Jika t hitung > t tabel, maka Ho ditolak, berarti H1 diterima.

1. Statistik t hitung

Berdasarkan hasil perhitungan, terlihat bahwa t hitung adalah sebesar

2,227.

2. Statistik tabel

Dari t tabel didapatkan angka 1,697. Karena statistik t hitung > t

tabel (2,227 > 1,697), sehingga Ho ditolak dan H1 diterima. Berarti

hipotesis “Sistem informasi akuntansi penjualan yang diterapkan

secara memadai dapat berperan dalam menunjang efektivitas penjualan” dapat diterima.

5.2 Saran

Dari hasil penelitian yang telah dilakukan, maka saran yang dapat penulis

berikan untuk perusahaan Power Speed Racing adalah sebagai berikut:

1. Diharapkan perusahaan merekrut para pegawai yang lebih banyak dan

kompeten pada bidangnya, sehinggaakan mendorong terciptanya informasi

yang akurat, tepat waktu, dan dapat dipercaya untuk membantu pihak

manajemen dalam mengambil suatu keputusan.

Bab IV Kesimpulan dan Saran

2. Diharapkan perusahaan lebih banyak melakukan training (pelatihan)

pegawai sehingga akan meningkatkan kemampuan pegawai pada

bagiannya masing-masing.

DAFTAR PUSTAKA

Anthony, Robert N., John Dearden, 1995, Management Control System, 6th Edition, USA: Irwin Inc.

Basu Swastha, dan Irawan, 1997, Manajemen Pemasaran Modern, Edisi Ke-2, Yogyakarta: Liberty Yogya.

B. N. Marbun, 2003, Kamus Manajemen, Jakarta: Pustaka Sinar Harapan.

Bodnar, George H. and Hopwood, William S., 2001 Accounting Information System, 10th Edition, New Jersey: Prentice Hall.

Cushing, Barry E, Marshall, B. Romney, Paul John Stain Bart, 1997, Accounting Information System, 7th Edition, USA: Addition Wesley Publishing Company Inc.

Kommarudin, 1994, Ensiklopedia Manajemen, Cetakan Pertama, Jakarta: Bumi aksara.

Kottler, Philip and Amstrong, Gary, 2001, Principles of Marketing, 9th Edition, New Jersey: Prentice Hall.

La Midjan dan Azhar Susanto, 2001, Sistem Informasi Akuntansi Pendekatan

Manual, Praktika Penyusunan Metode dan Prosedur, Edisi Ke-8,

Bandung: Lembaga Informatika Akuntansi.

Mulyadi, 2001, Sistem Informasi Akuntansi, Edisi Ke-3, Jakarta: Salemba Empat.

Panitia Istilah Manajemen, 1994, Kamus Istilah Manajemen, Edisi ke-13, Jakarta: PT Pustaka Binaman.

Panitia Istilah Manajemen, 1981, Kamus Istilah Manajemen, Edisi ke-2, Jakarta: Balai Pustaka.

Romney, Steinbart, Cushing, 1997, Accounting System, 7th Edition, USA: Addison Wesley Publishing Company.

Wilkinson, Joseph W., 2000, Accounting Information System, 4th Edition, John Wiley and Sons Inc.

Zaki Baridwan, 1991, Sistem Akuntansi, Penyusunan Prosedur dan Metode, Yogyakarta: PT BPFE.

www.google.com