SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Diajukan Oleh:

0712010026 /FE/ EM

Gatra Dwi Arista

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

JAWA TIMUR

SKRIPSI

Diajukan Oleh:

0712010026 /FE/ EM

Gatra Dwi Arista

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

JAWA TIMUR

i

Perguruan Tinggi. Berkat rahmatNya pula memungkinkan saya untuk

menyelesaikan skripsi dengan judul “ANALISIS PENGARUH RETURN ON

EQUITY, EARNING PER SHARE, DEBT TO EQUITY RATIO DAN PRICE

EARNING RATIO TERHADAP HARGA SAHAM PERUSAHAAN

PLASTIC AND GLASS YANG GO PUBLIC DI BEI.”

Penulis menyadari bahwa dalam menyelesaikan karya tulis ini tidak lepas

dari bimbingan dan bantuan berbagai pihak. Untuk itu dalam kesempatan ini saya

menyampaikan terima kasih kepada :

1. Bapak Dr. Ir. Teguh Soedarto, MP Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin N, MM., Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Muhadjir Anwar, MM., Ketua Jurusan Manajemen Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Drs. EC. Nur Mahmudah, MM selaku Dosen Wali di Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Drs. Ec. Pandji Soegiono, MM, Dosen Pembimbing yang telah

mengarahkan dan meluangkan waktu guna membantu penulis dalam

ii

restunya,dorongan dan bantuan materiil serta pengorbanan sehingga dapat

menyelesaikan studi ini dengan baik.

8. Teman-teman satu jurusan yang telah banyak membantu dalam

menyelesaikan skripsi ini. Charli, Bagir, Septian, Kaji, Alfin, Ony, Kechup,

Arab, Anton, Nanunt, Rendra, Rizal, Firman, Ian, dan semua teman-teman

yang tidak dapat saya sebutkan satu persatu.

Akhirnya penulis menyadari bahwa masih banyak kekurangan didalam

penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan

saran bagi perbaikan dimasa mendatang. Besar harapan penulis, semoga skripsi

ini memberikan manfaat bagi pembaca.

Surabaya, September 2010

iii

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1. Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 12

2.2.1.Investasi ... 12

2.2.1.1. Pengertian investasi ... 12

2.2.1.2. Tujuan Investasi ... 13

2.2.1.3. Proses Investasi ... 14

iv

2.2.2.2. Manfaat Pasar Modal ... 18

2.2.2.3. Macam-macam dan Lembaga Pasar Modal ... 18

2.2.2.3.1. Macam-macam Pasar Modal ... 18

2.2.2.3.2. Lembaga Pasar Modal ... 19

2.2.2.4. Surat Berharga Pasar Modal ... 22

2.2.3. Saham ... 22

2.2.3.1. Pengertian Saham ... 22

2.2.3.2. Jenis-jenis Saham ... 24

2.2.4. Go Publik ... 25

2.2.4.1. Pengertian Go Publik ... 25

2.2.4.2. Manfaat Go Publik ... 25

2.2.5. Faktor-faktor yang Mempengaruhi Harga Saham ... 26

2.2.6. Rasio Keuangan ... 30

2.2.7. Pengaruh Faktor-faktor Fundamental Terhadap Harga Saham .. 37

2.2.7.1. Pengaruh Return On Equity Terhadap Harga Saham ... 37

2.2.7.2. Pengaruh Earning Per Share Terhadap Harga Saham ... 38

2.2.7.3. Pengaruh Debt to Equity Ratio Terhadap Harga Saham ... 39

2.2.7.4. Pengaruh Price Earning Ratio Terhadap Harga Saham ... 40

2.2.8. Kerangka Konseptual ... 42

v

3.1. Definisi Operasional dan Pengukuran Variabel ... 44

3.2. Teknik Penentuan Sampel ... 47

3.2.1.Populasi ... 47

3.2.2.Sampel ... 47

3.3. Teknik Pengumpulan Data ... 49

3.3.1.Jenis Data ... 49

3.3.2.Sumber Data ... 49

3.3.3.Pengumpulan Data ... 49

3.4. Teknik Analisis Data dan Uji Hipotesis ... 50

3.4.1.Teknik Analisis Data ... 50

3.4.2.Uji Hipotesis ... 51

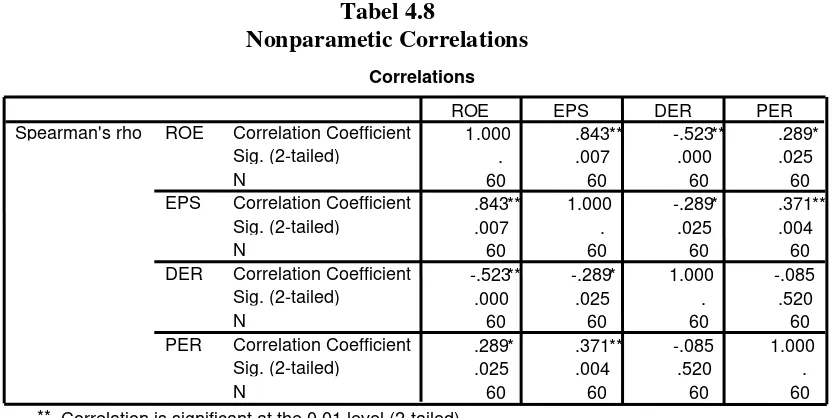

3.5. Uji Asumsi Klasik ... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 56

4.1. Deskripsi Objek Penelitian ... 56

4.1.1. Gambaran Umum Bursa Efek Indonesia ... 60

4.1.2. Visi dan Misi Bursa Efek Indonesia ... 60

4.1.3. Struktur Organisasi Bursa Efek Indonesia ... 61

4.1.4. Gambaran Umum Perusahaan ... 62

4.2. Deskripsi Hasil Penelitian ... 64

vi

di BEI ... 65

4.2.3. EPS (X2) Perusahaan Plastic and Glass yang go public di BEI ... 67

4.2.4. DER (X3) Perusahaan Plastic and Glass yang go public di BEI ... 68

4.2.5. PER (X4 4.3.1. Uji Asumsi Klasik ... 71

) Perusahaan Plastic and Glass yang go public di BEI ... 69

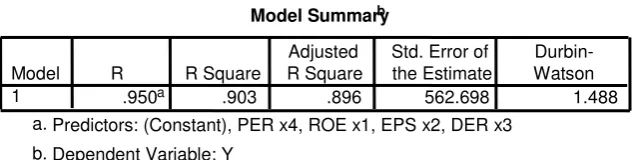

4.3. Analisis Data dan Pengujian Hipotesis ... 71

4.3.2. Koefisien Determinasi ... 76

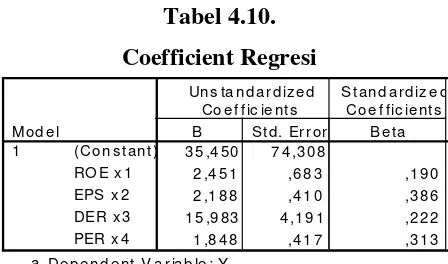

4.3.3. Pengujian Hipotesis ... 76

4.4. Pembahasan ... 80

4.4.1.Pengaruh Return On Equity Terhadap Harga Saham ... 81

4.4.2.Pengaruh Earning Per Share Terhadap Harga Saham ... 82

4.4.3.Pengaruh Debt to Equity Ratio Terhadap Harga Saham ... 83

4.4.4.Pengaruh Price Earning Ratio Terhadap Harga Saham ... 84

BAB V KESIMPULAN DAN SARAN ... 87

5.1. Kesimpulan ... 87

5.2. Saran ... 89

DAFTAR PUSTAKA

vii

DAFTAR TABEL

Tabel

1. Data Harga Saham ... 64

2. Data Return on Equity ... 66

3. Data Earning Per Share ... 67

4. Data Debt to Equity Ratio ... 68

5. Data Price Earning Ratio ... 70

6. Data Hasil Uji Autokorelasi ... 72

7. Data Hasil Uji Multikolinearitas ... 72

8. Data Hasil Uji Heteroskedastisitas ... 74

9. Data Hasil Uji Koefisien Determinasi ... 76

10. Hasil Uji Koefisien Regresi ... 77

viii

DAFTAR GAMBAR

Gambar

1. Struktur Organisasi BEI ... 61

ix

Lampiran

1. Tabel Outlier 1

x

Oleh :

Gatra Dwi Arista

ABSTRAKSI

Dewasa ini, pasar modal Indonesia telah menunjukkan peran pentingnya dalam mobilisasi dana untuk menunjang pembangunan nasional. Akses dana dari pasar modal telah mengundang banyak investor nasional maupun asing untuk berinvestasi, begitu juga dengan perusahaan nasional yang ingin menggunakan dana dari masyarakat atau investor yang tertanam dipasar modal, adapun tujuan utamanya adalah untuk meningkatkan produktifitas kerja melalui ekspansi usaha, dan mengadakan stuktur modal untuk meningkatkan daya saing perusahaan. Adapun investor berinvestasi di pasar modal melalui surat berharga atau efek, salah satunya dengan membeli saham. Harga saham cenderung mengalami fluktuasi yang kebanyakan disebabkan oleh faktor fundamental dan teknikal. Dalam melakukan analisis fundamental, maka diperlukan informasi laporan keuangan perusahaan. Dalam hal ini emiten wajib memberikan semua data yang menyangkut laporan keuangan perusahaan kepada investor, dan dengan demikian investor berusaha menganalisis dengan rasio – rasio keuangan. Rasio keuangan yang digunakan dalam penelitian ini adalah Pengaruh Return On Equity, Earning Per Share, Debt to Equity Ratio dan Price Earning Ratio. Rasio ini digunakan oleh investor untuk memprediksi harga saham dimasa akan datang. Adapun maksud dan tujuan dari penelitian ini adalah untuk mengetahui Pengaruh Return On Equity, Earning Per Share, Debt to Equity Ratio dan Price Earning Ratio terhadap harga saham.

Dalam penelitian ini populasi yang dijadikan obyek penelitian adalah perusahaan Plastic and Glass yang terdaftar di BEI sebanyak 15 perusahaan. obyek penelitian diambil sampel sebanyak 12 perusahaan Plastic and Glass yang terdaftar di BEI. peneliti menggunakan metode purposive sampling. jenis data yang digunakan dalam penelitian ini adalah data sekunder. tekhnik analisis yang digunakan adalah regresi linier berganda.

Dari hasil analisis diketahui bahwa variabel Return On Equity, Earning Per Share, Debt to Equity Ratio dan Price Earning Ratio berpengaruh secara signifikan terhadap Harga Saham.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Dewasa ini, pasar modal Indonesia telah menunjukkan peran pentingnya

dalam mobilisasi dana untuk menunjang pembangunan nasional, meskipun

instrumen-instrumennya masih relatif terbatas jika dibandingkan dengan

bursa-bursa lain yang lebih mapan. Akses dana dari pasar modal telah mengundang

banyak investor nasional yang ingin menggunakan dana dari masyarakat atau

investor yang tertanam dipasar modal. Sebagai salah satu lembaga non bank, pasar

modal berfungsi sebagai penyelenggara kegiatan transaksi antar emiten dengan

investor melalui beli jual efek. Perkembangan pasar modal sangat diperlukan

dengan perkembangan perekonomian saat ini.

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana

dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas.

Dengan demikian, pasar modal juga bisa diartikan sebagai pasar untuk

memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun,

seperti saham dan obligasi (Tandelilin, 2001:13).

Pasar modal mempunyai peranan yang sangat penting sebagai sarana

penyalur modal (pihak yang kelebihan dana) kepada perusahaan (pihak yang

membutuhkan dana) melalui penjualan saham dan obligasi. Secara umum dapat

dikatakan bahwa pasar modal memiliki peranan dalam menyediakan sumber

sumber dana ke masyarakat kesektor-sektor yang lebih produktif. Didalam pasar

modal, investor dapat menjual atau membeli saham atau efek lainnya. Harga dari

saham atau efek lainnya sangat berfluktuasi sesuai dengan penawaran dan

permintaan. Harga saham merupakan salah satu indikator yang sangat

diperhatikan oleh seorang investor dalam melihat keberhasilan pengelolaan

manajemen dalam perusahaan.

Adapun tujuan investor membeli saham perusahaan, pada hakikatnya

bertujuan menerima deviden (bagian laba yang dihasilkan) dan capital gain

(kenaikan harga saham). Keduanya paling tidak harus lebih besar atau sama

dengan return (tingkat pengembalian) yang dikehendaki oleh stockholder

(pemegang saham). Kondisi seperti inilah yang memotivasi para investor untuk

memiliki saham. Besar kecilnya jumlah permintaan terhadap suatu saham

merupakan kekuatan pasar yang berpengaruh terhadap harga saham. Apabila

terdapat kenaikan permintaan saham suatu perusahaan maka akan meningkatkan

harga saham perusahaan tersebut, demikian pula sebaliknya.

Saham merupakan surat bukti bahwa kepemilikan atas asset-asset

perusahaan yang menerbitkan saham. Dengan memiliki saham suatu perusahaan

maka investor akan mempunyai hak terhadap pendapatan dan kekayaan

perusahaan, setelah dikurangi dengan pembayaran semua kewajiban perusahaan.

Saham merupakan salah satu jenis sekuritas yang cukup populer diperjual belikan

di pasar modal (Tandelilin, 2001:18).

Adapun faktor yang mempengaruhi tingkat harga saham dan fluktuasi

faktor fundamental tersebut meliputi kondisi dalam perusahaan itu sendiri seperti

pertumbuhan laba, kenaikan penjualan, struktur permodalan perusahaan, deviden

yang dibagikan, dan sebagainya. Sedangkan faktor ekternal yang merupakan

faktor tehnikal seperti tingkat inflasi, tingkat suku bunga yang berlaku di suatu

negara, kebijakan pemerintah maupun perkembangan ekonomi global.

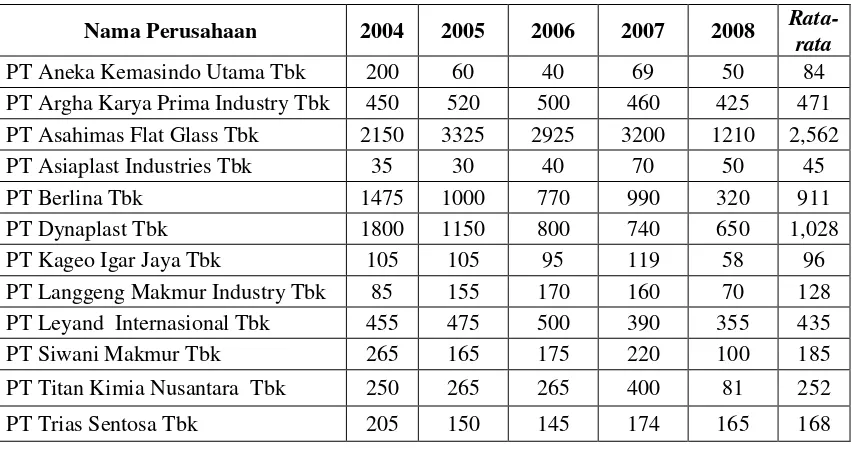

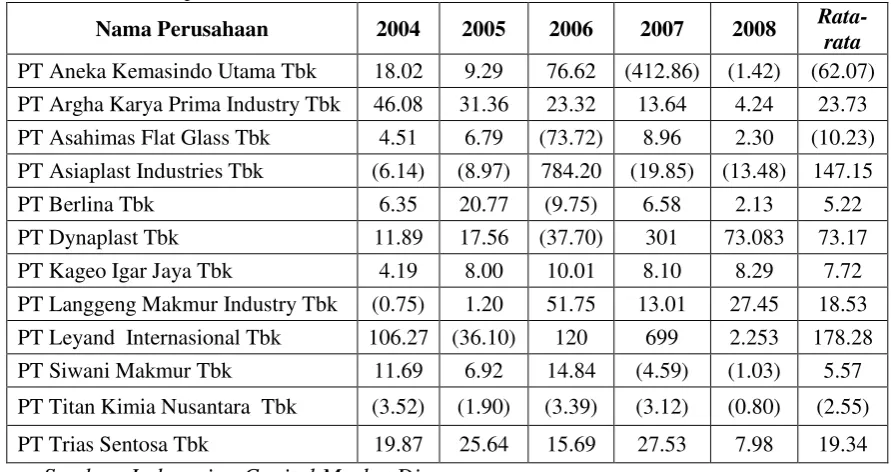

Data Harga Saham Perusahaan Plastic and Glass periode 2004-2008 dalam Rupiah (Rp):

Sumber: Indonesian Capital Market Directory

Dari data yang disebutkan diatas,dapat diketahui bahwa pada harga saham

pada industri plastic and glass tersebut mengalami fluktuasi. Peneliti memilih

industri plastic and glass sebagai obyek penelitian dengan alasan karena melihat

adanya fenomena yakni seluruh perusahaan dalam industri tersebut cenderung

mengalami penurunan harga saham terutama pada tahun 2008 dibanding tahun

sebelumnya, hal tersebut diakibatkan karena pada tahun 2008 terjadi krisis

ekonomi sehingga berdampak pada turunnya nilai laba perusahaan yang akan

berpengaruh terhadap minat investor dalam pembiayaan kegiatan operasional

tersebut dapat menyebabkan penurunan nilai perusahaan yang akan berakibat

langsung terhadap pencapaian laba dimasa yang akan datang. Selain itu, kebijakan

pemerintah berkenaan dengan pemanasan global (Global Warming) juga turut

mempengaruhi punurunan harga saham, hal ini dilakukan dalam rangka

pengurangan limbah abiotik seperti limbah plastik yang dipercaya dapat merusak

lingkungan sekitar.

Sebagai industri yang menghasilkan kebutuhan yang sangat penting bagi

kehidupan masyarakat, industri plastic and glass diharapkan dapat tetap exsist

untuk menghasilkan produk – produk yang sebagian besar diserap oleh

masyarakat rumah tangga, dan hal ini diperlukan suatu kenaikan nilai perusahaan

yang dapat diukur melalui besarnya tingkat harga saham dari industri tersebut.

Jadi dalam penelitian ini faktor eksternal yang memiliki pengaruh paling dominan

yang mengakibatkan harga saham industri plastic and glass mengalami

penurunan,yaitu adanya perkembangan krisis ekonomi global dan adanya

kebijakan pemerintah berkenaan dengan pemanasan global (Global Warming) .

Harga saham dapat dikatakan sebagai indikator keberhasilan perusahaan

dimana kekuatan pasar bursa ditunjukkan dengan adanya transaksi jual beli saham

dipasar modal. Terjadinya transaksi tersebut didasarkan pada pengamatan para

investor terhadap prestasi perusahaan dalam meningkatkan keuntungan.

Pemegang saham yang tidak puas terhadap kinerja manajemen akan menjual

sahamnya dan menanamkan sahamnya keperusahaan lainnya. Tindakan-tindakan

tersebut jika dilakukan oleh pemegang saham menjadi fenomena yang dapat

tersebut, manajemen dituntut untuk melaksanakan seluruh kegiatan operasional

perusahaan dengan efektif dan efisien.

Bagi pemegang saham, faktor fundamental memberikan gambaran yang

jelas dan bersifat analisis terhadap prestasi manajemen dalam mengelola

perusahaan yang menjadi tanggung jawabnya. Peningkatan harga saham suatu

perusahaan akan menggambarkan bahwa nilai perusahaan semakin meningkat,

baik ditinjau dari sudut intenal perusahaan maupun dari pihak-pihak luar

perusahaan.

Hasil usaha yang optimal akan dicapai dengan menggunakan modal

perusahaan yang diinvestasikan dalam aktiva untuk mendapat keuntungan.

Penghasilan yang tersedia atas pemilik suatu modal yang diinvestasikan suatu

perusahaan diukur dengan Return On Equity (ROE). Rasio tersebut bertujuan

untuk mengetahui serta mengukur seberapa besar tingkat pengembalian modal

sendiri melalui saham yang diinvestasikan keperusahaan melalui besarnya

pendapatan atau laba yang dihasilkan perusahaan. Dalam kaitannya perusahaan

yang mensyaratkan sahamnya, kebijakan deviden perusahaan merupakan ukuran

bagi para investor untuk memperoleh deviden yang menjadi haknya. Return On

Equity mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi

pemegang saham. Semakin tinggi tingkat pengembalian atas modal (ROE) maka

semakin baik kedudukan pemilik perusahaan dan semakin tinggi pula kemampuan

modal sendiri untuk menghasilkan keuntungan atau laba bagi pemegang saham

sehingga akan meningkatkan harga saham (Fakhruddin dan Hadianto,2001:65).

menunjukkan bahwa secara simultan dan partial ROE mempunyai pengaruh

positif terhadap perubahan harga saham.

Demikian pula dalam melihat kinerja manajemen perusahaan dalam

meningkatkan harga saham, hal tersebut dapat dilihat dari rasio pasar. Untuk itu

kita perlu memasukkan rasio Earning Per Share (EPS), Semakin tinggi nilai EPS

merupakan hal yang menggembirakan pemegang saham karena semakin besar

laba yang disediakan untuk pemegang saham, maka pemegang saham akan

tertarik untuk membeli saham perusahaan sehingga dapat meningkatkan harga

saham (Darmadji dan Fakhruddin,2001:139).Menurut kutipan jurnal Lia Nirawati

(2003:107) menunjukkan bahwa EPS mempunyai pengaruh terhadap harga

saham.

Sedangkan Price Earning Ratio (PER) dalam analisis fundamental

menurut Jogiyanto (2000) menyatakan bahwa PER menunjukkan rasio harga

saham terhadap Earning atau dengan kata lain menunjukkan berapa besar pemodal

menilai harga saham terhadap kelipatan dari Earnings. Menurut kutipan jurnal

Retno Widya Sasanti dan Nurfauziah (2005:62) menunjukkan bahwa PER

mempunyai pengaruh positif terhadap perubahan harga saham..

Dan tidak kalah pentingnya Debt to Equity Ratio (DER) yang merupakan

rasio utang yang diukur dari perbandingan utang dan ekuitas (modal sendiri).

Semakin tinggi Debt to Equity Ratio berarti modal sendiri semakin sedikit

dibanding hutangnya. Semakin kecil DER semakin baik bagi perusahaan dan akan

menurut Nirawati (2003:107) menunjukkan bahwa secara partial DER

mempunyai pengaruh secara nyata terhadap harga saham.

Sesuai dengan uraian latar belakang diatas, maka dilakukan penelitian

dengan judul “Analisis Pengaruh Return On Equity, Earning Per Share, Debt to

Equity Ratio dan Price Earning Ratio terhadap Harga Saham Perusahaan Plastic

and Glass yang Go Publik di BEI”

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka masalah pada penelitian ini

adalah:

1. Apakah Return On Equity mempunyai pengaruh terhadap Harga Saham

Perusahaan Plastic and Glass yang Go Publik di BEI?

2. Apakah Earning Per Share mempunyai pengaruh terhadap Harga Saham

Perusahaan Plastic and Glass yang Go Publik di BEI?

3. Apakah Debt to Equity Ratio mempunyai pengaruh terhadap Harga Saham

Perusahaan Plastic and Glass yang Go Publik di BEI?

4. Apakah Price Earning Ratio mempunyai pengaruh terhadap Harga Saham

Perusahaan Plastic and Glass yang Go Publik di BEI?

1.3. Tujuan Penelitian

Sesuai dengan latar belakang dan perumusan masalah yang dikemukakan

1. Untuk menganalisis pengaruh Return On Equity terhadap Harga Saham

Perusahaan Plastic and Glass yang Go Publik di BEI.

2. Untuk menganalisis pengaruh Earning Per Share terhadap Harga Saham

Perusahaan Plastic and Glass yang Go Publik di BEI.

3. Untuk menganalisis pengaruh Debt to Equity Ratio Share terhadap Harga

Saham Perusahaan Plastic and Glass yang Go Publik di BEI.

4. Untuk menganalisis pengaruh Price Earning Ratio terhadap Harga Saham

Perusahaan Plastic and Glass yang Go Publik di BEI.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi :

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan untuk

mengevaluasi kinerja masing-masing perusahaan yang diteliti.

2. Bagi Akademis

Menambah referensi dan pemahaman tentang analisis saham dan beberapa

faktor fundamental yang berpengaruh terhadap fluktuasi harga saham

dalam kaitannya dengan perusahaan Plastic and Glass yang Go Publik di

BEI.

3. Bagi pihak lain

Dapat dijadikan sumber informasi dan landasan bagi penelitian

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian terdahulu

Penelitian yang pernah dilakukan oleh pihak lain dapat dipakai sebagai

bahan pengkajian yang berkaitan dengan penelitian ini dilakukan oleh :

a. Edi Subiyantoro dan Fransisca Andreani (2003) dalam jurnal manajemen

dan kewirausahaan Vol.5 No.2 September:171-180 melakukan penelitian

tentang Analisis Faktor-faktor yang Mempengaruhi Harga Saham.

Populasi penelitian ini adalah perusahaan jasa perhotelan yang terdaftar di

pasar modal Indonesia sampai dengan akhir tahun 2001 tercatat sebanyak

8 perusahaan dan sample yang digunakan seluruh yang menjadi anggota

populasi penelitian menggunakan teknik regresi linier. Adapun kesimpulan

yang diperoleh dari hasil penelitian adalah bahwa variable bebas terdiri

dari ROA, ROE, EPS, BVS, DER, Return Saham, Beta Saham dan Return

Market memiliki kontribusi kontribusi yang relative kecil dalam

menjelaskan variasi harga saham pada jasa perhotelan di Indonesia.

Selanjutnya berdasarkan sig,t. pada table hasil estimasi maka hanya ROE

dan BVS yang berpengaruh terhadap harga saham sedangkan variable

ROA, DER, Return saham, Beta Saham, dan variable Return Market tidak

b. Retno Widya Sasanti dan Nurfauziah (2005) dalam jurnal Sinergi Edisi

Khusus on Finance hal:53-66 melakukan penelitian tentang Analisis

Faktor-faktor yang Berimplikasi Terhadap Fluktuasi Harga Saham di

Bursa Efek Jakarta. Populasi penelitian ini adalah perusahaan industri

manufaktur yang paling aktif di terdaftar di pasar modal Jakarta dari tahun

1998 hingga tahun 2000 dan tercatat sebanyak 13 perusahaan yang

dijadikan sample serta digunakan seluruh yang menjadi anggota populasi

penelitian menggunakan teknik regresi secara partial. Adapun kesimpulan

yang diperoleh dari hasil penelitian adalah bahwa variable bebas terdiri

dari Basic Earning Power, Return On Equity, Price Earning Ratio,

Deviden Yield dan Tingkat Suku Bunga Deposito yang secara

bersama-sama memiliki pengaruh yang signifikan. Selanjutnya berdasarkan hasil

analisis regresi secara partial menunjukkan Price Earning Ratio

berpengaruh terhadap harga saham sedangkan Basic Earning Power,

Deviden Yield dan Tingkat Suku Bunga Deposito tidak memiliki pengaruh

yang signifikan.

c. Lia Nirawati dalam Jurnal Penelitian Ilmu Ekonomi, Vol.3, No.6 Maret

2003 hal 104-108 melakukan penelitian tentang Pengaruh Debt to Equity

Ratio, Curent Ratio, Earning Per Share dan Return On Asset Terhadap

Harga Saham pada perusahaan Property yang Go Publik di Bursa Efek

Jakarta. Populasi penelitian ini adalah perusahaan property yang go public

di BEJ periode tahun 1997 hingga tahun 2001 sebanyak 33 perusahaan

diambil 33 perusahaan. Dengan menggunakan teknik analisis regresi linier

berganda hasil penelitian menunjukkan bahwa: debt to equity ratio, curent

ratio, earning per share dan return on asset mempunyai pengaruh yang

sangat kuat terhadap harga saham. Secara simultan keempat variable

tersebut mempunyai pengaruh yang sangat bermakna dan terhadap harga

saham, sedangkan secara partial variable debt to equity ratio dan curent

ratio berpengaruh nyata terhadap harga saham. Variable earning per share

dan return on asset tidak mempunyai pengaruh nyata terhadap harga

saham. Variable yang paling dominan adalah debt to equity ratio, dengan

koefisien regresi lebih tinggi dari koefisien regresi lainnya.

Terdapat perbedaan penelitian terdahulu yang dilakukan oleh Edi

Subiyantoro dan Fransisca Andrean (2003), Retno Widya Sasanti dan

Nurfauziah (2005), Lia Nirawati (2003), demikian juga penelitian ini.

Adapun perbedaan tersebut dalam hal sebagai berikut:

1. Variabel bebas yang digunakan dalam dalam penelitian kali ini adalah

return on equity, earning per share, debt to equity ratio, dan price

earning ratio.

2. Periode penelitian yang dilakukan oleh Edi Subiyantoro dan Fransisca

Andreani tahun 1995-2001, Retno Widya Sasanti dan Nurfauziah

tahun 1998-2000, Lia Nirawati tahun 1997-2001, sedangkan penelitian

ini tahun 2004-2008.

3. Pada penelitian Edi Subiyantoro dan Fransisca Andreani menggunakan

terdaftar di pasar modal Indonesia, Retno Widya Sasanti dan

Nurfauziah menggunakan sampel 13 perusahaan manufaktur dengan

anggota populasi perusahaan manufaktur yang terdaftar di BEJ, Lia

Nirawati menggunakan sampel 33 perusahaan properti dengan anggota

populasi perusahaan properti yang terdaftar di BEJ, sedangkan

penelitian ini menggunakan sampel 12 perusahaan plastic and glass

dengan anggota populasi perusahaan plastic and glass yang terdaftar di

BEI.

2.2. Landasan Teori

2.2.1. Investasi

2.2.1.1. Pengertian Investasi

Pengertian Investasi menurut Halim (2003:2) yaitu merupakan

penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh

keuntungan dimasa mendatang. Umumnya investasi dibedakan menjadi dua,

yaitu: investasi pada Financial Asset dilakukan di pasar uang misalnya: berupa

sertifikat deposito, surat berharga, pasar uang, dan lainnya. Atau dilakukan di

pasar modal, misalnya berupa saham, obligasi dan yang lainnya. Sedangkan

investasi pada real assets diwujudkan dalam pembelian asset produktif, pendiriran

pabrik, pembukaan pertambangan lainnya.

Menurut Sunariyah (2003 : 4) investasi adalah penanaman modal untuk

satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan

Menurut Tandelilin (2001 : 3) definisi investasi adalah komitmen atas

sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan

tujuan untuk memperoleh sejumlah keuntungan dimasa datang. Seorang investor

membeli saham saat ini dengan harapan memperoleh keuntungan dari kenaikan

harga saham ataupun sejumlah dividen di masa yang akan dating.

Setiap investor melakukan investasi saham memiliki tujuan yang sama,

yaitu mendapatkan capital gain yaitu selisih positif antara harga jual dan harga

beli saham. Dan deviden tunai yang diterima oleh emiten karena perusahaan

memperoleh keuntungan. Apabila harga jual lebih rendah dari harga beli saham,

maka investor akan menderita kerugian atau disebut capital loss.

2.2.1.2. Tujuan Investasi

Tujuan investasi yang lebih luas adalah untuk meningkatkan kesejahteraan

investor. Sumber dana yang digunakan bisa berasal dari asset – asset yang

dimiliki saat ini, pinjaman dari pihak lain, ataupun dari tabungan. Investor yang

mengurangi konsumsinya saat ini mempunyai kelebihan dana yang berasal dari

tabungan tersebut. Jika di investasikan akan memberikan harapan meningkatnya

konsumsi investor di masa datang yang diperoleh dari meningkatnya

kesejahteraan investor tersebut.

Secara lebih khusus lagi, menurut Tandelilin (2001:5) ada beberapa alasan

mengapa seseorang melakukan investasi, antara lain:

Seseorang yang bijaksana akan memikirkan bagaimana cara meningkatkan

taraf hidupnya dari waktu kewaktu atau setidaknya berusaha bagaimana

mempertahankan tingkat pendapatannya sekarang agar tidak berkurang

dimasa yang akan datang.

b. Mengurangi tekanan inflasi

Dalam melakukan investasi dalam kepemilikan perusahaan atau obyek

lain, seseorang dapat menghindarkan diri dari risiko peenurunan nilai

kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

c. Dorongan untuk menghemat pajak

Beberapa Negara di dunia banyak melakukan kebijakan yang bersifat

mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas

perpajakan kepada masyarakat yang melalui investasi pada bidang usaha –

usaha tertentu.

2.2.1.3. Proses Investasi

Salah satu karakteristik investasi pada sekuritas adalah kemudahan dalam

membentuk portifolio investasi artinya pemodal dapat dengan mudah menyebar

investasinya pada berbagai kesempatan investasi. Karena itulah perlu dipahami

proses investasi yaitu, dimulai dari perumusan kebijakan investasinya sampai

dengan evaluasi kinerja investasi tersebut. Proses investasi menunjukkan

bagaimana pemodal seharusnya melakukan investasi dalam sekuritas, yaitu

dilakukan. Menurut Halim (2003:2) ada beberapa tahapan atau proses investasi

yang harus dilalui oleh para investor, yaitu :

a. Menentukan tujuan investasi

Ada tiga hal yang dapat dipertimbangkan dalam hal ini, yaitu: (a) tingkat

pengembalian yang diharapkan (expected rate of return ), (b) tingkat risiko

(rate of risk), dan (c) ketersediaan jumlah dana yang di investasikan.

Apabila dana cukup tersedia, maka investor menginginkan penghasilan

yang maksimal dengan risiko tertentu. Umumnya hubungan antara risk

dan return bersifat linier, yang artinya semakin besar rate of risk maka

maka semakin besar pula expected rate of return.

b. Melakukan analisis

Dalam tahap ini investor melakukan analisis terhadap suetu efek atau

sekelompok efek. Salah satu tujuan penelitian ini adalah untuk

mengidentifikasi efek yang salah harga (mispriced), apakah harganya

terlalu tinggi atau terlalu rendah. Ada berbagai cara untuk melakukan

analisis ini dan dapat dikelompokkan menjadi dua komponen yaitu,

analisis tekhnikal dan analisis fundamental.

c. Melakukan pembentukan portofolio

Dalam tahap ini dilakukan identifikasi tehadap efek – efek mana yang

akan dipilih dan beberapa proporsi dana yang akan di investasikan pada

d. Melakukan evaluasi kinerja portofolio

Tahap ini merupakan tindak lanjut dari tahap evaluasi kinerja portofolio.

Dari hasil evaluasi inilah selanjutnya dilakukan revisi (perubahan)

terhadap efek – efek yang membentuk portofolio tersebut jika dirasa

bahwa komposisi portofolio yang sudah dibentuk tidak sesuai dengan

tujuan investasi, misalnya rate of return-nya lebih rendah dari yang

disyaratkan.

2.2.2. Pasar Modal

2.2.2.1. Pengertian Pasar Modal

Pasar modal menjalankan fungsi ekonomi dan keuangan dalam

perekonomian suatu Negara. Pasar modal di Indonesia tidak semata – mata

dipakai sebagai alat penyalur dana ke sector produktif, tapi lebih jauh lagi dipakai

sebagai sarana pemerataan kepemilikan perusahaan menuju pemerataan

pendapatan sekaligus dimaksdkan pula sebagai penggairah partisipasi masyarakat

dalam pengerahan dan penghimpunan dana dalam pembiayaan pembangunan

nasional. Keberadaan pasar di Indonesia memberikan manfaat bagi pemerintah,

perusahaan – perusahaan, dan masyarakat. Melalui pasar modal, pengembangan

usaha di berbagai sector dapat berlangsung secara seksama dan bergerak maju

serta turut berpartisipasi dalam merealisasikan rencana pemerintah untuk

meningkatkan peranan swasta dalam pembangunan.

Untuk mandapatkan gambaran yang lebih jelas tentang pengertian pasar

Hadianto (2001:1) mengemukakan bahwa pada dasarnya pasar modal (capital

market) merupakan pasar untuk berbagai instrument keuangan jangka panjang

yang bias diperjual belikan, baik dalam bentuk utang maupun modal sendiri.

Undang –undang Pasar Modal No. 8 tahun 1995 memberikan pengertian yang

lebih spesifik tentang pasar modal yaitu kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek, perusahaan public yang berkaitan

dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

dengan efek.

Pasar modal memiliki peran penting dalam kegiatan ekonomi di banyak

Negara yang menganut system pasar. Pasar modal menjadi salah satu sumber

kemajuan ekonomi pasar modal dapat menjadi sumber dan alternative bagi

perusahaan disamping bank. Keunggulan pasar modal disbanding bank adalah

untuk mendapatkan dana, suatu perusahaan tidak perlu menyediakan angsuran

(jaminan) seperti yang disyaratkan oleh bank, melainkan cukup dengan

menunjukkan prospek yang baik maka surat berharga akan laku terjual dipasar

modal.

Menurut Anoraga dan Pakarti (2001:5) Pasar Modal pada hakikatnya

adalah jaringan tatanan yang memungkinkan pertukaran klaim jangka panjang

penambahan financial asset (dan hutang) pada saat yang sama, memungkinkan

2.2.2.2. Manfaat Pasar Modal

Pasar modal memiliki peran sentral bagi perekonomian, bahkan maju

tidaknya ekonomi suatu Negara dapat di ukur dengan maju tidaknya pasar modal

di Negara tersebut. Pasar modal telah tumbuh menjadi leading indicator bagi

ekonomi suatu Negara. Menurut Fakhruddin dan Hadianto (2001:2) beberapa

manfaat keberadaan pasar modal antara lain :

a. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha

sekaligus memungkinkan alokasi sumber dana optimal.

b. Memberikan wahana investasi bagi investor sekaligus memungkinkan

upaya diversifikasi.

c. Menyediakan leading indicator bagi trend ekonomi Negara.

d. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat

menengah.

e. Penyebarab kepemilikan, keterbukaan, profesionalisme, menciptakan

iklim berusaha yang sehat.

f. Menciptakan lapangan kerja / profesi yang menarik.

2.2.2.3. Macam-macam dan Lembaga Pasar Modal

2.2.2.3.1. Macam-macam Pasar Modal

Menurut Jogiyanto (2000:15) macam-macam pasar modal yaitu :

1. Pasar Primer

Pasar Primer adalah surat berharga yang baru dikeluarkan oleh

2. Pasar Sekunder

Pasar sekunder adalah tempat perdagangan surat berharga yang sudah

beredar.

3. Pasar ketiga

Pasar ketiga adalah pasar perdagangan surat berharga pada saat pasar

kedua tutup.

4. Pasar keempat

Pasar keempat merupakan pasar modal yang dilakukan diantara institusi

berkapasitas besar untuk menghindari komisi untuk broker.

2.2.2.3.2. Lembaga Pasar Modal

Pihak-pihak yang terkait dalam kegiatan pasar modal sesuai dengan SK

Menteri Keuangan RI nomor 1548/KMK/013/1990 tentang pasar modal yaitu :

(Sunariyah, 2003:78)

1 Badan Pengawas Pasar Modal (BAPEPAM).

Bapepam merupakan lembaga pemerintah yang bertugas untuk :

a. Mengikuti perkembangan dan mengatur pasar modal sehingga efek

dapat ditawarkan dan diperdagangkan secara teratur, wajar, dan

efisien serta melindungi kepentingan pemodal dan masyarakat

umum.

b. Melakukan pembinaaan dan pengawasan terhadap

lembaga-lembaga dan profesi-profesi penunjang yang terkait dalam pasar

c. Memberi pendapat kepada Mentri Keuangan mengenai pasar

modal beserta kebijakan operasionalnya.

2 Pelaksana Bursa

Bursa efek adalah tempat pertemuan termasuk sistem elektronik tanpa

tempat pertemuan yang diorganisir dan digunakan untuk

menyelenggarakan pertemuan penawaran jual beli atau perdagangan efek.

3 Perusahaan yang Go Publicc (Emiten)

Adalah pihak yang melakukan emisi atau yang telah melakukan emisi

efek. Emiten adalah pihak yang membutuhkan dana guna membelanjai

operasi maupun rancangan investasi.

4 Lembaga Kliring Penjamin, Penyimpanan, dan Penyelesaian

Lembaga kliring penjamin (LKP) berfungsi untuk melakukan kliring dan

penjaminan efek dari transaksi yang terjadi. Lembaga penyimpanan dan

penyelesaian pemindah bukuan serta proses penyimpanan.

5 Reksadana

Adalah pihak yang kegiatan utamanya melakukan investasi, reinvestasi

atau perdagangan efek.

6 Lembaga Penunjang Pasar Modal, meliputi :

a. Tempat penitipan harta, adalah pihak yang menyelenggarakan

penyimpanan harta dalam penitipan untuk kepentingan pihak lain

berdasarkan suatu kontrak tanpa mengurangi hak kepemilikan atas

b. Biro administrasi efek, adalah pihak yang berdasarkan kontrak dengan

emiten secara teratur menyediakan jasa-jasa untuk melakukan

pembukuan, transfer, dan pencatatan, pembayaran dividen, pembagian

hak opsi, emisi sertifikasi atau laporan tahunan emiten.

c. Wali Amanat adalah pihak yang dipercayakan untuk mewakili

kepentingan seluruh pemegang obligasi atau sertifikat kredit.

d. Penanggung yang menyediakan jasanya adalah pihak yang

menanggung kembali jumlah pokok dan bunga emisi obligasi.

7 Profesi Penunjang Pasar Modal, terdiri dari :

a. Akuntan, pihak yang berfungsi memberi pendapat atas kewajaran

laporan keuangan emiten atau calon emiten.

b. Notaris, pejabat yang berwenang membuat perjanjian penyusunan

anggaran dasar, perubahan pemilik modal, dll.

c. Penilai, pihak yang menerbitkan dan menandatangani laporan penilai.

Laporan penilai adalah pendapat atas aktiva yang disusun berdasarkan

pemeriksaan menurut keahlian penilai.

d. Konsultan Hukum, pihak yang memberikan dan menandatangani

pendapat hukum mengenai emiten atau emisi, berfungsi melindungi

investor.

8 Pemodal (Investor)

Adalah pihak baik perseorangan maupun lembaga yang menanamkan

2.2.2.4. Surat Berharga di Pasar modal

Menurut Fakhrudin dan Hadianto (2001:5) pada dasarnya, surat berharga

di pasar modal dapat diklasifikasikan ke dalam dua bentuk, yaitu (1) Surat

berharga yang bersifat penyertaan atau ekuitas (equity) dan yang (2) surat

berharga yang bersifat pendapatan tetap (fixed income). Ekuitas umumnya dikenal

dengan saham, sedangkan fixed income dikenal sebagai obligasi.

Istilah surat berharga yang penting dalam Undang – Undang Pasar Modal

No. 8 tahun 1995 disebut dengan istilah baku yaitu efek. Dalam praktek sehari –

hari, penyebutan surat berharga dapat efek atau juga disebut sekuritas.

Kita dapat menyimpulkan bahwa basis dari instrument keuangan yang ada

dipasar modal adalah instrument yang bersifat penyertaan atau atau ekuitas yang

kita kenal dengan saham (stock) dan instrument yang bersifat pendapatan tetap

atau instrumen yang bersifat utang yang kita kenal dengan obligasi (bond).

2.2.3. Saham

2.2.3.1. Pengertian Saham

Menurut Darmadji dan Fakhruddin (2001:5) difinisi saham adalah sebagai

tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan

atau perusahaan perseroan. Wujud saham adalah selembar kertas yang

menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang

menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa

Sedangkan menurut Anoraga dan Pakarti (2001:58), saham dapat

didefinisikan sebagai surat berharga sebagai bukti penyertaan atau pemilikan

individu maupun institusi dalam suatu perusahaan. Apabila seseorang investor

membeli saham, maka ia akan menjadi pemilik dan disebut sebagai sebagai

pemegang saham perusahaan tersebut.

Secara umum untuk menilai harga saham dapat dilakukan dengan dua

pendekatan (Husnan, 2001: 315-349) adalah :

1. Pendekatan Analisis Teknikal

Analisis ini merupakan upaya untuk memperkirakan harga saham dengan

mengamati perubahan harga saham tersebut di waktu yang lalu. Pemikiran yang

mendasari analisis tersebut adalah:

a. bahwa harga saham mencerminkan informasi yang relevan

b. bahwa informasi tersebut ditunjukkan oleh perubahan harga diwaktu

yang lalu

c. karenanya perubahan harga saham akan mempunyai pola tertentu, dan

pola tersebut akan berulang.

2. Pendekatan Analisis Fundamental

Analisis ini mempelajari data-data perusahaan, penjualan, kekayaan,

pendapatan, produk dan penyerapan pasar, evaluasi manajemen perusahaan,

membandingkan dengan pesaingnya, dan memperkirakan nilai intrinsik dari

saham perusahaan tersebut (Ahmad, 2004:81).

Telah diketahui bahwa analisis fundamental mencoba menghitung nilai

2.2.3.2. Jenis – jenis Saham

Menurut Darmadji dan Fakhruddin (2001:6) saham merupakan surat

berharga yang paling popular dan dikenal luas oleh masyarakat. Ada beberapa

sudut pandang yang membedakan saham.

1. Ditinjau dari segi kemampuan dalam hak tagih atau klaim, maka saham

terbagi atas :

a. Saham Biasa (common stock)

Merupakan saham yang menempatkan pemiliknya paling yunior

terhadap pembagian deviden, dan hak atas harta kekayaan perusahaan

apabila perusahaan tersebut dilikuidasi.

b. Saham Preferen (preferend stock)

Merupakan saham yang memiliki karakteristik gabungan antara obligasi

dan saham biasa karena bisa menghasilkan pendapatan tetap (seperti

bunga obligasi), tetapi juga bisa tidak mendatangkan hasil seperti yang

dikehendaki investor.

2. Dilihat dari cara peralihannya, saham dapat dibedakan atas :

a. Saham atas unjuk (bearer stocks)

artinya pada saham tersebut tidak tertulis nama pemiliknya, agar mudah

dipindahkan dari satu investor ke investor lainnya.

b. Saham atas nama (registered stocks)

Merupakan saham yang ditulis dengan jelas siapa nama pemiliknya,

2.2.4. Go Publik

2.2.4.1.Pengertian Go Publik

Penawaran umum atau sering disebut Go Publik menurut Darmadji dan

Fakhruddin (2001:40) adalah kegiatan penawaran saham atau efek lainnya yang

dilakukan oleh emiten (perusahaan yang Go Publik) untuk menjual saham atau

efek kepada masyarakat berdasarkan tata cara yang diatur oleh UU pasar modal

dan peraturan pelaksanaanya. Periode pasar perdana yaitu ketika efek ditawarkan

kepada pemodal oleh penjamin emisi melalui agen penjual yang ditunjuk.

Sedangkan pencatatan efek di bursa, yaitu saat efek tersebut mulai

diperdagangkan di bursa.

2.2.4.2.Manfaat Go Publik

Menurut Tjiptono dan Fakhruddin (2001:43) ada beberapa manfaat Go

Publik yaitu :

1. Biaya Go Publik relatif murah

2. Pembagian deviden berdasarkan keuntungan

3. Perusahaan dituntut lebih terbuka, sehingga hal ini dapat memacu

perusahaan untuk meningkatkan profesionalisme

4. Memberikan kesempatan kepada masyarakat untuk turut serta memiliki

2.2.5. Faktor – faktor yang Mempengaruhi Harga Saham

Pada umumnya perusahaan menggunakan analisis fundamental untuk

memperkirakan harga saham di masa yang akan datang. Analisis Fundamental

menurut Fakhruddin dan Hadianto (2001:55) adalah teknik yang mencoba

memperkirakan harga saham dimasa yang akan datang dengan cara :

a. Mengestimate nilai faktor – faktor fundamental yang mempengarihi harga

saham dimasa yang akan datang.

b. Menerangkan hubungan variabel – variabel tersebut sehingga diperoleh

taksiran harga saham.

Analisis perusahaan juga sering disebut dengan analisis perusahaan karena

menggunakan data keuangan perusahaan dalam menghitung nilai intiristik saham.

Laporan keuangan yang telah di audit oleh akuntan public merupakan sumer

informasi yang sangat penting bagi investor dalam melakukan analisis

fundamental. Laporan keuangan mengambarkan aspek –aspek fundamental

perusahaan yang bersifat kuantitatif. Laporan keuangan terdiri dari :

1. Neraca

Menunjukkan posisi aktiva, kewajiban dan modal pada tanggal

tertentu.

2. Laporan Laba Rugi

Menunjukkan pendapatan, biaya – biaya dan hasil operasi perusahaan

selama perusahaan tertentu.

Menunjukkan aliran kas dari kegiatan operasi, kegiatan investasi dan

kegiatan pendanaan selama periode tertentu.

Laporan keuangan tersebut kemudian di analisis atau yang disebut

Analisis Laporan Keuangan (Financial Statement Analysis). Salah satu Analisis

Laporan Keuangan adalah analisis rasio keuangan (Fakhruddin dan Hadianto

2001:58).

Dalam bursa yang dinamis, tidak aneh jika harga saham bisa serentak naik

atau turun dengan cepat. Gejala seperti ini sebenarnya hanya mencerminkan

perubahan dari kondisi dan harapan. Kadang – kadang ada saat dimana sebuah

saham secara terus menerus bereaksi terhadap perkembangan bursa yang positif

atau negative. Tetapi perlu dicatat bahwa gejala seperti ini tidak merupakan gejala

yang konstan dan dalam jangka waktu yang seterusnya.

Pada dasarnya semakin tinggi harga saham yang diperdagangkan di pasar

modal menunjukkan permintaan yang naik terhadap perusahaan tersebut. Naiknya

permintaan saham suatu perusahaan cukup kuat dengan prospek jangka panjang

dan sebaliknya harga saham semakin menurun bila permintaan saham tersebut

turun.

Dalam konteks teori menurut Anoraga dan Pakarti (2001:108), ada dua

pendekatan untuk melakukan analisis investasi dalam bentuk saham :

a. Analisis Fundamental

Analisis ini sangat berhubungan dengan kondisi keuangan perusahaan.

Dengan analisis ini diharapkan calon investor akan mengetahui bagaimana

atau tidak, dan sebagainya. Karena biasanya nilai suatu saham sangat dipengaruhi

oleh kinerja dari perusahaan yang bersangkutan. Hal ini penting karena nantinya

akan berhubungan dengan hasil yang akan diperoleh dari investasi dan juga risiko

yang harus ditanggung.

Menurut Tandelilin (2001:231) menyatakan bahwa analisis fundamental

dibagi menjadi tiga secara Top-down, yaitu analisis perusahaan, tahap pertama

yang kita lakukan adalah analisis terhadap berbagai variabel ekonomi dan pasar

modal. tahap selanjutnya, adalah analisis jenis industri untuk menentukan industri

– industri mana saja yang menawarkan prospek yang paling menguntungkan dan

tahap akhir yaitu analisis perusahaan manakah dalam industri terpilih yang

mampu menawarkan keuntungan bagi investor.

Hasil penilaian tersebut pada akhirnya mengharuskan kita untuk

membandingkan nilai intristik saham perusahaan tersebut dengan nilai pasarnya.

Jika nilai pasar lebih rendah dari nilai intristiknya (nilai sesungguhnya), maka

saham tersebut tergolong sebagai saham yang Undervalued dan layak beli.

Sebaliknya jika harga pasar saham lebih tinggi dari nilai intiristiknya, maka saham

tersebut tergolong sebagai saham yang Overvalued dan layak jual.

Dalam melakukan analisis perusahaan, investor harus mendasarkan

kerangka pikirnya pada dua komponen utama dalam analisis fundamental yaitu :

Earning Per Share (EPS) dan Price Earning Ratio (P / E) perusahaan. ada tiga

alasan yang mendasari penggunaan dua komponen tersebut. Pertama, karena pada

dasarnya kedua komponen tersebut bisa dipakai untuk mengstimasi nilai intristik

intiristik perusahaan. Kedua, deviden yang dibayarkan perusahaan pada dasarnya

di bayarkan dari earnings. Ketiga, ada hubungan antara perubahan earnings

dengan perubahan harga saham.

Bagi para investor yang melakukan analisis perusahaan, informasi laporan

keuangan yang diterbitkan perusahaan merupakan salah satu jenis informasi yang

paling mudah dan yang paling murah didapatkan dibanding alternative informasi

lainnya. Di samping itu, informasi laporan keuangan akuntansi sudah cukup

menggambarkan pada kita sejauh mana perkembangan kondisi perusahaan selama

ini dan apa saja yang telah dicapainya. Dengan menggunakan laporan keuangan,

investor juga bisa menghitung berapa besarnya pertumbuhan earnings yang telah

dicapai perusahaan terhadap jumlah saham perusahaan. Bagi para investor,

informasi EPS merupakan informasi yang dianggap paling mendasar dan berguna,

karena bisa menggambarkan prospek earnings perusahaan di masa datang.

b. Analisis Teknikal

Analisis ini cukup sering dipakai oleh calon investor, dan biasanya data

yang digunakan dalam analisis ini berupa grafik, atau program komputer. Dari

grafik atau program komputer dapat diketahui bagaimana kecenderungan pasar,

sekuritas, atau future komoditas yang dipilih dalam berinvestasi. Meskipun

biasanya analisis jangka pendek dan jangka menengah tetapi sering juga

digunakan untuk menganalisis dalam jangka panjang, yang didukung juga dengan

data – data lain. teknik ini mengabaikan hal – hal yang berkaitan dengan posisi

keuangan perusahaan. Beberapa analisis teknikal antara lain Grafik sederhana dan

2.2.6. Rasio Keuangan

Menurut Moeljadi (2006:48) analisis terhadap kinerja perusahaan pada

umumnya dilakukan dengan analisis laporan keuangan yang mencakup

perbandingan kinerja perusahaan dengan perusahaan lain dalam industri yang

sama dan mengevaluasi kecenderungan posisi keuangan perusahaan sepanjang

waktu. Sebenarnya ada beberapa teknik analisis yang dapat digunakan untuk

menilai kinerja perusahaan, namun yang paling umum digunakan adalah analisis

rasio yaitu rasio keuangan. Analisis tersebut akan memberikan gambaran atau

pengukuran relatif dari operasi perusahaan. Dalam analisis rasio ini terdapat lima

kelompok rasio keuangan, yakni (a) Rasio Likuiditas, (b) Rasio Aktivitas, (c)

Rasio Leverage, (d) Rasio Profitabilitas, (e) Rasio Nilai Pasar. Rasio keuangan

tersebut akan di bahas satu – persatu.

A. Rasio Likuiditas

Adalah rasio yang digunakan untuk menganalisa dan mengintrepetasikan

posisi keuangan jangka pendek atau dapat dikatakan sebagai rasio yang digunakan

untuk mengukur kemampuan perusahaan mengembalikan kewajiban jangka

pendek. Rasio ini terdiri dari:

a. Current Rasio

Perbandingan antara aktiva lancar dengan hutang lancar dan untuk

menghitung berapa kemampuan perusahaan dalam membayar utang

lancar dengan aktiva lancar yang tersedia..

Aktiva lancar Curent Ratio=

b. Quick Rasio

Untuk menghitung kemampuan perusahaan dalam membayar

kewajiban jangka pendek dengan aktiva yang lebih likuid atau yang

mudah dicairkan.

Aktiva lancar - Persediaan Quick Ratio =

Hutang lancar

c. Cash Ratio

Adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam membayar kewajiban jangka pendek dengan kas

yang tersedia dan efek yang dapat segera di uangkan.

Kas : Efek

Cash Ratio =

Hutang lancar

B. Rasio Aktivitas

Analis keuangan berkepentingan dengan rasio ini,yaitu untuk mengetahui

sebarapa besar efisiensi investasi – investasi pada berbagai aktiva. Artinya

sejauhmana sumber daya organisasi telah dimanfaatkan secara optimal. Rasio ini

terdiri dari :

a. Perputaran Persediaan (Inventory Turn Over)

Perusahaan yang perputaran persediaannya semakin tinggi

menunjukkan semakin efisien.

Harga Pokok Penjualan Inventory Turn Over =

b. Tingkat Perputaran Aktiva Tetap (Fixed Assets Turn Over)

Rasio ini menunjukkan bagaimana perusahaan menggunakan aktiva

tetapnya seperti gedung, kendaraan, mesin – mesin, perlengkapan

kantor.

Penjualan

Fixed Assets Turn Over = Aktiva tetap bersih

c. Perputaran Total Aktiva (Total Assets Turn Over)

Menunjukkan bagaimana efektivitas perusahaan menggunakan

seluruh aktiva untuk menciptakan penjualan dan mendapatkan laba.

Penjualan

Total Assets Turn Over = Total aktiva

d. Days Sales Outstaning

menunjukkan rata – rata hari yang diperlukan untuk mengubah

piutang menjadi kas. Terlalu tinggi rasio ini berarti kebijakan kredit

terlalu liberal yang berakibat timbul bad debt dan investasi dalam

piutang menjadi terlalu besar.

Piutang X 360

Days Sales Outstaning = Penjualan kredit

C. Rasio Profitabitas

Rasio ini menunjukkan kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri. Rasio ini

a. Hasil Pengembalian atas Total aktiva (Return On Assets)

Return On Assets atau Return On Investment menunjukkan kemampuan

perusahaan menghasilkan laba dari aktiva yang dipergunakan.

Laba Setelah Pajak Return On Assets =

Total aktiva

b. Hasil Pengembalian atas Modal (Return On Equity)

Return On Equity yaitu mengukur kemampuan perusahaan memperoleh

laba yang tersedia bagi pemegang saham perusahaan. Rasio ini

dipengaruhi oleh besar kecilnya utang perusahaan, apabila proporsi utang

makin besar maka rasio ini juga akan semakin besar.

Laba setelah pajak (EAT) Return On Equity = Modal sendiri

c. Marjin laba atas Penjualan (Net Profit Margin)

Rasio ini dihitung dari laba bersih sesudah pajak dibagi dengan penjualan,

Rasio ini dipengaruhi oleh penjualan dan biaya operasi, rasio ini rendah

dikarenakan turunnya penjualan.

Laba setelah pajak Net Profit Margin = Penjualan

d. Gross Profit Margin

Mengukur tingkat laba kotor dibandingkan dengan volume penjualan.

Laba Kotor Gross Profit Margin =

e. Operating Profit Margin

Mengukur tingkat laba operasi dibandingkan dengan volume penjualan.

Laba Operasi Operating Profit Margin =

Penjualan

D. Rasio Leverage

Rasio ini menunjukkan sejauhmana perusahaan dibiayai oleh pihak luar

atau dengan kata lain Financial Leverage menunjukkan proporsi atau penggunaan

utang untuk membiayai investasi perusahaaan. Rasio ini meliputi :

a. Total Hutang terhadap Modal (Debt to Equity Rasio/DER)

Menggambarkan kemampuan perusahaan untuk membayar hutang dengan

modal sendiri. Semakin kecil DER (Debt to Equity Ratio) semakin baik

bagi perusahaan.

Total Hutang Debt to Equity Ratio =

Total Modal Sendiri

b. Rasio Penutupan (Time Interest Earned Rasio)

Rasio ini mengukur sejauh mana laba perusahaan boleh menurunkan tanpa

memperburuk keuangan perusahaan karena tidak mampu membayar bunga

tahunan.

Laba Operasi Time Interest Earned Rasio =

c. Rasio Hutang (Debt Rasio)

Mengukur kemampuan perusahaan untuk melunasi hutang dengan

menggunakan total aktiva.

Total Hutang

Debt Ratio = Total Aktiva

d. Fixed Charge Converage Ratio

Mengukur berapa besar kemampuan perusahaan untuk menutup beban

tetapnya termasuk pembyaran deviden saham preferen, bunga, angsuran

pinjaman dan sewa.

EBIT : Bunga : Pembayaran Sewa Fixed Charge Converage Ratio =

(Bunga : Pembayaran Sewa)

E. Rasio Nilai Pasar

Rasio ini menunjukkan bagian laba perusahaan, deviden, dan modal yang

dibagikan kepada setiap saham. Rasio – rasio tersebut adalah:

a. Price Earning Ratio

PER (Price Earning Ratio) menunjukkan perbandingan antara harga

saham di pasar perdana atau harga perdana yang ditawarkan dibandingkan

dengan pendapatan yang diterima. PER yang tinggi menunjukkan

ekspektasi investor tentang prestasi perusahaan dimasa yang akan datang

cukup tinggi.

Harga Pasar Saham Biasa Price Earning Ratio =

b. Devidend Yield

Deviden Yield menunjukkan tingkat penghasilan berjalan yang diperoleh

dari investasi saham perusahaan.

Deviden yang di bayarkan perusahaan Devident Yield =

Harga pasar per saham

c. Devidend Payout Ratio

Devidend Payout Ratio menunjukkan besarnya laba yang dibayarkan

kepada pemegang saham dalam bentuk deviden.

Deviden Per Saham Devidend Payout Ratio =

Earning Per Share

d. Earning Per Share

Bagi para investor, informasi EPS merupakan informasi yang dianggap

paling mendasar dan berguna, karena bisa menggambarkan prospek

earning dimasa depan. Berdasarkan analisis terhadap laporan keuangan,

investor bisa membandingkan antara nilai intiristik saham perusahaan

bersangkutan, dan atas dasar perbandingan tersebut investor akan bisa

membuat keputusanuntuk membeli dan menjual saham bersangkutan.

(Tandelilin,2001:233)

EAT Earning Per Share =

2.2.7. Pengaruh Faktor – Faktor Fundamental Terhadap Harga Saham

2.2.7.1. Pengaruh ROE (Return On Equity) terhadap Harga Saham

Tandelilin (2001:240) menyatakan bahwa dari sudut pandang investor

ROE yang sangat penting diperhatikan untuk mengetahui sejauh mana investasi

yang akan dilakukan investor di suatu perusahaan mampu memberikan return

yang sesuai dengan tingkat yang di isyaratkan investor.

Return On Equity mengukur kemampuan perusahaan memperoleh laba

yang tersedia bagi pemegang saham. Semakin tinggi tingkat pengembalian atas

modal (ROE) maka semakin baik kedudukan pemilik perusahaan dan semakin

tinggi pula kemampuan modal sendiri untuk menghasilkan keuntungan atau laba

bagi pemegang saham sehingga akan meningkatkan harga saham (Fakhruddin dan

Hadianto,2001:65).

Menurut kutipan jurnal Retno Widya Sasanti dan Nurfauziah (2005:65)

menunjukkan bahwa secara simultan dan partial ROE mempunyai pengaruh

positif terhadap perubahan harga saham. Menurut kutipan jurnal Edi Subiyantoro

dan Fransisca Andreani (2003:179) menyatakan bahwa secara parsial ROE

mempunyai pengaruh yang signifikan terhadap harga saham.

Return On Equity dapat dijadikan sebagai tolak ukur oleh investor untuk

mengetahui produktifitas dari dana – dana pemilik perusahaan di dalam

perusahaannya sendiri. Rasio ini juga menunjukkan rentabilitas dan efisiensi

modal sendiri. Semakin tinggi rasio ini akan semakin baik karena posisi modal

pemilik perusahaan akan semakin kuat, atau rentabilitas modal sendiri yang

akan dapat memberikan keuntungan yang lebih besar, akibatnya harga saham

dapat naik di pasar modal, demikian keadaan sebaliknya.

2.2.7.2. Pengaruh EPS (Earning Per Share) terhadap Harga Saham

Informasi laba per lembar saham atau yang sering dikenal Earning Per

Share suatu perusahaan menunjukan besarnya laba bersih perusahaan yang siap

dibagikan bagi semua penegang saham perusahaan. Besarnya EPS suatu

perusahaan bisa diketahui dari informasi laporan keuangan perusahaan meskipun

beberapa perusahaan tidak mencantumkan besarnya EPS perusahaan yang

bersangkutan dalam laporan keuangannya, tetapi besarnya EPS suatu perusahaan

bisa kita hitung berdasarkan informasi laporan neraca dan laporan laba rugi

perusahaan.(Tandelilin,2001:241)

Semakin tinggi nilai EPS merupakan hal yang menggembirakan pemegang

saham karena semakin besar laba yang disediakan untuk pemegang saham, maka

pemegang saham akan tertarik untuk membeli saham perusahaan sehingga dapat

meningkatka harga saham (Darmadji dan Fakhruddin,2001:139).

Menurut Nirawati (2003:107) menunjukkan bahwa secara parsial EPS

mempunyai pengaruh nyata terhadap harga saham. Apabila semakin tinggi tingkat

EPS suatu perusahaan menunjukkan semakin besar laba perusahaan yang

disediakan oleh pemegang saham sehingga pemegang saham akan tertarik untuk

2.2.7.3. Pengaruh DER(Debt to Equity Ratio) terhadap Harga Saham

Semakin tinggi DER menunjukkan tingginya ketergantungan permodalan

perusahaan terhadap pihak luar sehingga beban perusahaan juga semakin berat.

Tentunya hal ini mengurangi hak pemegang saham (dalam bentuk deviden)

tingginya DER selanjutnya akan mempengaruhi minat investor terhadap saham

perusahaan tertentu, karena investor pasti lebih tertarik pada saham yang tidak

menanggung terlalu banyak beban hutang. Dengan kata lain, DER berpengaruh

terhadap kinerja perusahaan.

Kinerja perusahaan tentunya juga berpengaruh terhadap daya tarik saham

yang ditawarkan di pasar modal. Semakin baik kinerja perusahaan, maka daya

tarik perusahaan tersebut semakin tinggi, tentunya hal ini menarik bagi investor

karena saham tersebut memberikan prospek yang menjanjikan keuntungan. Jika

permintaan investor terhadap saham perusahaan tersebut cukup besar, hal ini

dapat berpengaruh tehadap peningkatan harga saham. Dari keterangan diatas,

maka dapat dikatakan bahwa DER juga mempengaruhi harga saham.

Semakin tinggi Debt to Equity Ratio berarti modal sendiri semakin sedikit

dibanding hutangnya. Semakin kecil DER semakin baik bagi perusahaan dan akan

meningkatkan harga saham (Fakhruddin dan Hadianto,2001:61).

Menurut kutipan jurnal Edi Subiyantoro dan Fransisca Andreani

(2003:178) menunjukkan bahwa secara simultan DER mempunyai pengaruh

terhadap harga saham meskipun relaif lemah,berdasarkan sig.t memiliki pengaruh

menunjukkan bahwa secara partial DER mempunyai pengaruh secara nyata

terhadap harga saham.

Sehingga apabila suatu perusahaan mempunyai kemampuan membayar

hutang, bagi investor merupakan jaminan atas perusahaan tersebut dengan begitu

maka harga saham akan semakin naik dan akan memberikan keuntungan bagi

investor. Sebaliknya, apabila kemampuan perusahaan untuk membayar hutang

rendah akan memberikan kekhawatiran bagi investor yang akan mengakibatkan

harga saham menjadi rendah.

2.2.7.4. Pengaruh PER (Price Earning Ratio) terhadap Harga Saham

Rasio penilaian merupakan suatu rasio untuk mengukur kemampuan

perusahaan dalam menciptakan nilai pada masyarakat (investor atau para

pemegang saham). Rasio ini memberikan informasi seberapa besar masyarakat

menghargai perusahaan, sehingga mereka bersedia membeli saham perusahaan

dengan harga lebih tinggi dibanding dengan nilai buku saham. Rasio ini mengukur

seberapa besar perbandingan antara saham perusahaan dengan keuntungan yang

akan diperoleh kepada para pemegang saham.

Menurut kutipan jurnal Retno Widya Sasanti dan Nurfauziah (2005:62)

menunjukkan bahwa PER mempunyai pengaruh positif terhadap perubahan harga

saham.

Jogiyanto (2000) menyatakan bahwa PER menunjukkan rasio harga saham

terhadap Earning atau dengan kata lain menunjukkan berapa besar pemodal

Informasi PER mengidentifikasi besarnya rupiah yang harus dibayarkan

investor untuk memperoleh satu rupiah earning perusahaan. Dengan kata lain,

PER menunjukkan besarnya harga setiap satu rupiah earning perusahaan

(Tandelilin,2001:243).

Dari penjelasan diatas, dapat disimpulkan bahwa harapan investor

terhadap earnings perusahaan pada masa yang akan datang, direfleksikan pada

harga saham yang bersedia mereka bayar atas saham perusahaan tersebut yang

selanjutnya berpengaruh terhadap PER dengan mengetahui besarnya PER suatu

perusahaan, analis bisa memperkirakan bagaimana posisi suatu saham relative

terhadap saham – saham lainnya, apakah saham tersebut dibeli atau tidak.

Besarnya nilai PER biasanya terkait dengan tahap pertunbuhan perusahaan,

sehingga perusahaan – perusahaan yang berada dalam tahap pertumbuhan

biasanya memiliki PER yang lebih tinggi dibandingkan dengan perusahaan yang

2.2.8. Kerangka Konseptual

Return On Equity (X1)

Earning Per Share (X2)

Debt to Equity Ratio (X3)

Price Earning Ratio (X4)

2.2.9. Hipotesis

Adapun hipotesis yang diajukan dalam menangani masalah yang terjadi

pada perusahaan plastic and glass yang go public di Bursa Efek Indonesia adalah

sebagai berikut:

1. Diduga Return On Equity berpengaruh positif terhadap harga saham

perusahaan Plastic and Glass yang go public di BEI.

2. Diduga Earning Per Share berpengaruh positif terhadap harga saham

perusahaan Plastic and Glass yang go public di BEI.

3. Diduga Debt to Equity Ratio berpengaruh negatif terhadap harga saham

perusahaan Plastic and Glass yang go public di BEI.

4. Diduga Price Earning Ratio berpengaruh positif terhadap harga saham

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Berdasarkan permasalahan dan hipotesis yang telah dikemukakan, maka

variable – variable yang akan dianalisis dapat dikelompokkan sebagai berikut :

a. Variabel Dependen (Y) adalah Harga Saham

Harga saham adalah nilai suatu saham yang mencerminkan kekayaan

perusahaan yang mengeluarkan saham tersebut, dimana perubahan atau

fluktuasinya sangat ditentukan oleh kekuatan penawaran dan permintaan

yang terjadi di bursa ( pasar sekunder ). Semakin banyak investor yang

ingin membeli atau menyimpan suatu saham, harganya semakin naik,

sebaliknya semakin banyak investor yang ingin menjual atau melepaskan

suatu saham, harganya semakin bergerak turun. Harga perlembar saham

ditentukan berdasarkan harga penutupan (Closing Price) per 31 Desember

periode 2004 – 2008. Satuan ukuran yang digunakan adalah rupiah (Rp)

dan skala datanya adalah nominal.

b. Variabel Independen (X) terdiri dari :

1. Return On Equity (X1

Merupakan kemampuan perusahaan dalam memperoleh laba yang

disini adalah perbandingan antara laba satalah pajak (EAT) dengan

modal sendiri. Satuan ukur dari variabel ini adalah persen (%) dan

skala datanya adalah skala rasio. Menurut Sutrisno (2001:255) Return

On Equity diformulasikan sebagai berikut :

Laba Setalah Pajak (EAT)

Return On Equity =

Modal Sendiri

2. Earning Per Share (X2

Merupakan ukuran kemampuan perusahaan untuk menghasilkan

keuntungan per lembar saham pemilik. Earning Per Share yang

dimaksudkan dalam penelitian ini adalah EAT dibagi jumlah lembar

saham yang beredar. Satuan ukur dari variabel ini adalah rupiah (Rp)

dan skala datanya adalah skala rasio. Menurut Darmadji dan

Fakhruddin (2001:139), Earning Per Share diformulasikan sebagai

berikut:

)

EAT

Earning Per Share =

Jumlah Lembar Saham Beredar

3. Debt to Equity Ratio (X3

Merupakan kemampuan perusahaan untuk membayar hutang dengan

skala datanya adalah skala rasio. Menurut Halim dan Hanafi

(2002:185) Debt to Equity Ratio diformulasikan sebagai berikut :

Total Hutang

Debt to Equity Ratio =

Total Modal Sendiri

4. Price Earning Ratio (X4

Merupakan perbandingan antara harga saham di pasar perdana atau

harga perdana yang ditawarkan dibandingkan dengan pendapatan

yang diterima. PER yang tinggi menunjukkan ekspektasi investor

tentang prestasi perusahaan dimasa yang akan datang cukup tinggi.

Satuan ukur untuk variabel ini adalah kali (x), sehingga skala datanya

adalah skala rasio. Menurut Darmadji dan Fakhruddin (2001), Price

Earning Ratio diformulasikan sebagai berikut: )

Harga Pasar Saham

Price Earning Ratio =