v

Universitas Kristen Maranatha

ABSTRACT

This research aims to investigate whether the assumption and prediction of neoclassical hypothesis, that managers maximize shareholder’s wealth, takeovers create value and capital market is efficient, holds on takeovers in Indonesia during 2009-2001

from bidders’ shareholders’ point of view. Therefore, at first, the bidder’s abnormal

return is expected to be significantly higher than zero at the 5% significance level.

This research uses event study methodology and the sample consists of 55 transactions of corporate actions associated with takeovers carried out during 2009-2011 by bidders listed on Indonesia Stock Exchange. These are transactions recorded by Bapepam-LK. The event window is expanded to 7 days, 3 days before the announcement, the day of the announcement and 3 days after the announcement. The market model parameters are estimated over the 120 days prior to the event window.

It is concluded that bidder’s abnormal return from takeover activity is not higher than zero. The average cumulative abnormal return is 2,51% and not statistically significant. Four out of 55 transactions have positive cumulated abnormal return that is statistically significant. There are also positive average abnormal returns on two days and one day before the announcement day. The presence of average abnormal returns on the days surrounding the announcement day indicates that the capital market in Indonesia is semi-strong form efficient.

vi

Universitas Kristen Maranatha

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah asumsi dan prediksi neoclassical berlaku untuk takeover di Indonesia pada periode 2009-2011 bahwa manajer memaksimumkan kekayaan pemegang saham, takeover menciptakan nilai, dan pasar modal efisien dari sudut pandang pemegang saham perusahaan penawar. Sehingga, pada awalnya, bidder’s abnormal return diperkirakan lebih besar dari nol dan signifikan secara statistik padatingkatsignifikansi 5%.

Penelitian ini menggunakan metoda event study dan sampelnya terdiri dari 55 transaksi aksikorporasiterkaittakeover yang dilakukanoleh perusahaan yang tercatat di Bursa Efek Indonesia yang bertindak sebagai penawar dalam takeover pada periode 2009-2011 yang direkam oleh Bapepam-LK.Event window dikembangkan menjadi 7 hari, 3 hari sebelum pengumuman, hari pengumuman, dan 3 hari setelah pengumuman.Parameter market model diestimasi selama 120 hari sebelum event window.

Kesimpulannya adalah bahwa bidder’s abnormal return dari aktivitas takeover tidak lebih besar dari nol. Average cumulative abnormal return sebesar 2,51% dan tidak signifikan secara statistik. Terdapat 4 dari 55 transaksi yang menjadi sampel dengan cumulated abnormal return positif yang signifikan secara statistik. Terdapat jugaaverage abnormal return positif yang signifikan secara statistik di sekitar pengumuman takeover pada H-2 dan H-1. Kehadiran average abnormal return di sekitar pengumuman menunjukkan bahwa Pasar Modal Indonesia memiliki bentukefisiensisetengahkuat.

ix

Universitas Kristen Maranatha

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN ... ii

LEMBAR PERNYATAAN KEASLIAN ... iii

PERNYATAAN PUBLIKASI LAPORAN PENELITIAN... iv

1.2 Identifikasi dan Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian ... 8

- Kegunaan Teoritis ... 8

- Kegunaan Praktis ... 8

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 10

2.1.1 Pengertian dan Manfaat Takeover ... 10

2.1.2 Pasar Modal dan Indeks Harga Saham ... 15

2.1.3 Efficient Market Hypothesis... 18

2.1.4 Neoclassical Hypothesis ... 20

2.1.5 Behavioral Hypothesis ... 21

2.1.6 Return dan Abnormal Return ... 22

2.2 Review Penelitian Sebelumnya ... 23

2.3 Kerangka Pemikiran ... 28

3.4 Sumber dan Teknik Penentuan Data ... 35

3.5 Rancangan Analisis dan Uji Hipotesis ... 36

x

Universitas Kristen Maranatha

3.5.2 Uji Hipotesis ... 38

3.5.2.1 Hipotesis Statistik………..38

3.5.2.2 Statistik Uji………39 BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 41 4.2 Pembahasan ... 45 BAB V KESIMPULAN DAN SARAN

xi

Universitas Kristen Maranatha

DAFTAR TABEL

Tabel 3.1 Nilai Transaksi Aksi Korporasi Terkait Takeover di Indonesia ... 33

Tabel 3.2 Hasil Penentuan Sampel yang Masuk dalam Sampel Penelitian ... 35

Tabel 4.1 Nilai Cumulated Abnormal Return... 41

Tabel 4.2 Nilai Average Abnormal Return ... 43

xii

Universitas Kristen Maranatha

DAFTAR GRAFIK

xiii

Universitas Kristen Maranatha

DAFTAR GAMBAR

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Gugler et al. (2006) memplot jumlah takeover di AS dan Standard and Poor’s(S&P) price/earnings ratio (P/E) sejak tahun 1880-an. Salah satu karakteristik

mencolok yang didapat adalah bahwa takeover datang bergelombang dan terdapat asosiasi yang erat antara jumlah takeover dan P/E. Martynova dan Renneboog (2004) memplot jumlah total transaksi takeover di Amerika Serikat sejak 1897, di Inggris sejak awal 1960-an, di benua Eropa sejak awal 1980-an, dan di Asia Pasifik sejak 1985. Hasilnya, mereka mengidentifikasi 5 gelombang takeover di AS. Gelombang takeover terbaru pada dekade 1990-an yang berbarengan dengan gelombang takeover

Bab I Pendahuluan

2 Universitas Kristen Maranatha

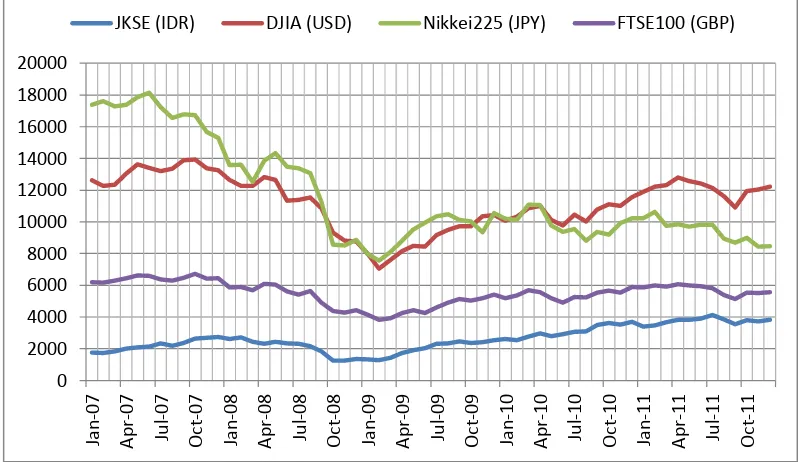

Grafik 1 Indeks Saham Komposit Dunia

Sumber: finance.yahoo.com

Berdasarkan Grafik 1, pasar saham Indonesia mengalami penurunan drastis pada tahun 2008 seperti yang dialami pasar saham dunia lainnya. Namun, pasar saham Indonesia pulih dengan cepat dibandingkan dengan pasar saham dunia lainnya bahkan mencetak rekor baru. Pada tahun 2011, untuk pertama kalinya IHSG melampaui level 4.000 walaupun tidak bertahan lama di sana. Hingga tahun 2011 berakhir, pasar saham negara lain seperti Jepang bahkan kembali pada level yang kurang lebih setara dengan level pada saat-saat terburuk krisis finansial 2008. Walaupun sempat terjadi penurunan aktivitas takeover di Indonesia pada tahun 2010 mengingat trend peningkatan IHSG sejak tahun 2009, kinerja baik perekonomian dan pasar saham pada periode 2009-2010 dan pandangan yang optimis terhadap masa depan perekonomian Indonesia ke depan mungkin ikut memiliki andil dalam peningkatan aktivitas takeover tahun 2011.

0

Bab I Pendahuluan

3 Universitas Kristen Maranatha

Istilah takeover merujuk pada transfer kontrol atas sebuah perusahaan dari suatu kelompok pemegang saham ke kelompok pemegang saham lainnya (Ross et al., 2008:818). Secara umum, baik takeover, merger, akuisisi, maupun merger dan akuisisi merujuk pada hal yang sama (Ross et al., 2008:816, 818). Ini disebabkan adanya inkonsistensi di industri mengenai istilah merger dan akuisisi secara keseluruhan.Takeover terbagi menjadi tiga, yaitu akuisisi, proxy contest, dan going private.Akuisisi terbagi menjadi tiga, yaitu merger, akuisisi saham, dan akuisisi

asset. Merger adalah penyerapan penuh suatu perusahaan oleh perusahaan lain sedangkan konsolidasi memunculkan perusahaan yang sama sekali baru dari penggabungan tersebut (Ross et al., 2008:816). Perusahaan yang mengakusisi sering disebut perusahaan penawar. Ini adalah perusahaan yang menawarkan untuk mentransfer kasatau sekuritas untuk mendapatkan saham atau asset dari perusahaan lain. Perusahaan yang diakuisisi sering disebut perusahaan target. Tujuan akhir takeover adalah meningkatkan nilai saham perusahaan. Menurut Martynova dan

Bab I Pendahuluan

4 Universitas Kristen Maranatha

Secara garis besar, terdapat dua kelompok teori yang diajukan untuk menjelaskan terjadinya takeover menurut Gugler et al. (2006). Kelompok neoclassical mengasumsikan bahwa manajer memaksimumkan kekayaan pemegang

saham, takeover meningkatkan kekayaan, dan pasar modal efisien. Secara umum, takeover dilakukan karena alasan-alasan terkait efisiensi yang sering melibatkan

skala ekonomi atau sinergi lainnya seperti penciptaan kekuatan pasar melalui pembentukan monopoli atau oligopoli. Di lain pihak, kelompok behavioral melonggarkan asumsi-asumsi neoclassical tersebut dan mengajukan motif dan konsekuensi lainnya dari takeover. Kelompok behavioral juga sering disebut sebagai kelompok distortional atau non-neoclassical.

Salah satu anggota kelompok neoclassical adalah industry shock hypothesis.Bermula dari Gort (1996), Mitchell dan Mulherin (1996) berpendapat

bahwa gelombang takeover adalah hasil dari kejutan terhadap lingkungan ekonomi, teknologi, atau regulasi dari suatu industri. Dibandingkan neoclassical, logika dasar hipotesis-hipotesis behavioral lebih beragam. Roll (1986) berpendapat bahwa ambisi, arogansi, dan kecongkakan manajemen yang berlebihan dapat menjelaskan mengapa penawaran tetap dilaksanakan bahkan ketika valuation di atas harga pasar merepresentasikan positive valuation error. Shleifer dan Vishny (2003) mengajukan teori bahwa transaksi takeover didorong oleh stock market valuations dari gabungan perusahaan.

Bab I Pendahuluan

5 Universitas Kristen Maranatha

harus memprediksikan peningkatan kinerja.Kinerja bisa saja menjadi jauh lebih buruk tanpa takeover.Secara garis besar, Andrade et al. (2001) menyimpulkan bahwa abnormal return nol merupakan tingkat pengembalian yang cukup bagi pemegang

saham perusahaan pengakuisisi. Hal ini mungkin tidak terlalu mengejutkan dalam lingkungan perekonomian yang kompetitif dan capital market yang efisien.Ia menemukan bahwa average threeday abnormal return untuk pengakuisisi adalah -0,7% yang tidak signifikan secara statistik untuk 4.000 takeover pada periode 1973-1998.

Bukti empiris menunjukkan bahwa takeover pada periode akhir gelombang takeover memberikan gains yang lebih rendah bagi pemegang saham dibandingkan

takeover pada periode awal (Moeller et al., 2005). Ini mengindikasikan bahwa

gelombang takeover cenderung melewati batas optimal mereka untuk berhenti dan takeover yang tidak menguntungkan pada periode akhir gelombang takeover

merupakan akibat dari keterbatasan pengolahan informasi, hubris, dan pengejaran kepentingan pribadi oleh manajer (Martynova dan Renneboog, 2004). Berdasarkan penelitian yang dilakukan oleh Moeller et al. (2005), kinerja takeover yang dilihat dari tingkat pengembalian agregat dalam dolar jauh lebih buruk pada periode akhir gelombang takeover 1990-an. Pemegang saham perusahaan pengakuisisi merugi hingga $240 milyar walaupun equally weightedaverage abnormal return menunjukkan angka 0,69%. Harford (2003) juga mendukung pendapat bahwa kinerja takeover memburuk ketika mendekati periode akhir gelombang takeover.Ia

Bab I Pendahuluan

6 Universitas Kristen Maranatha

Gambaran besar mengenai takeover tampaknya mendukung kelompok neoclassical bahwa manajer memaksimumkan kekayaan pemegang saham, takeover

menciptakan nilai, dan pasar modal efisien. Kecilnya average abnormal return bagi pemegang saham perusahaan pengakuisisi bisa menjadi argumen untuk mendukung pasar modal yang efisien. Tetapi, dibutuhkan pengembalian dalam nominal mata uang atau langkah-langkah lain untuk membantu mengimbangi kelemahan equally weighted average abnormal returns. Oleh karena itu, peneliti tertarik untuk

mengetahui apakah asumsi dan prediksi neoclassical berlaku untuk takeover di Indonesia pada periode 2009-2011 bahwa manajer memaksimumkan kekayaan pemegang saham, takeover menciptakan nilai, dan pasar modal efisien. Penulis mengambil judul “Kinerja Takeover di Indonesia pada Periode 2009-2011”

1.2 Identifikasi dan Rumusan Masalah

Akusisi sebuah perusahaan oleh perusahaan lain adalah investasi yang dilakukan untuk menghasilkan profit.Profitabilitas takeover merupakan salah satu dari beberapa karakter utama yang membedakan hipotesis-hipotesis yang telah diajukan untuk menjelaskan takeover. Ada beberapa pendekatan untuk menentukan apakah takeover menguntungkan atau tidak, namun yang paling umum adalah event studies yang meneliti gains bagi pemegang saham. Karena literatur empiris mengenai

takeover sepakat bahwa takeover menguntungkan bagi pemegang saham perusahaan

target, maka debat umumnya berpusat pada gains bagi pemegang saham perusahaan penawar. Cumulative Average Abnormal Return yang lebih besar daripada nol dan

Bab I Pendahuluan

7 Universitas Kristen Maranatha

hypothesisbahwa manajer memaksimumkan kekayaan pemegang saham, takeover

menciptakan nilai, dan pasar modal efisien walaupun sebagian peneliti seperti Gugler et al. (2006) berpendapat bahwa penemuan ini justru mendukung prediksi behavioral hypothesis. Peneliti tertarik untuk meneliti apakah asumsi dan prediksi neoclassical

berlaku untuk aktivitas takeover di Indonesia.

Berdasarkan hal tersebut maka dirumuskan pertanyaan penelitian sebagai berikut: apakah dengan adanya aktivitas takeoverbidder’s shareholders akan mendapatkan abnormal return lebih besar daripada nol dan signifikan secara statistik pada periode 2009-2011?

1.3Tujuan Penelitian

Tujuan umum dari penelitian ini adalah mencoba menyelidiki apakah bukti-bukti mendukung berlakunya asumsi dan prediksi neoclassical untuk aktivitas takeover di Indonesia secara empiris. Tujuan penelitian adalah untuk mengetahui

Bab I Pendahuluan

8 Universitas Kristen Maranatha

1.4Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memberikan kegunaan sebagai berikut:

Kegunaan Teoritis

Penelitian ini diharapkan dapat memberikan pengetahuan mengenai karakteristik dan pengaplikasian teori-teori takeover di Indonesia khususnya pada periode 2009-2011.

Kegunaan Praktis

A. Bagi perusahaan yang mengakuisisi

Penelitian ini diharapkan mampu memberikan tambahan pengetahuan bagi pihak yang mengakuisisi mengenai karakteristik takeover di Indonesia sehingga yang bersangkutan dapat menghindari kerugian dalam membuat keputusan investasi melalui takeover seperti banyak korban sebelumnya. B. Bagi perusahaan yang diakuisisi

Bab I Pendahuluan

9 Universitas Kristen Maranatha

C. Bagi investor

46 Universitas Kristen Maranatha

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil pengujian dan analisis yang telah disampaikan pada bab-bab terdahulu, maka dapat disimpulkan bahwa:

1. Bidder’s abnormal return dari aktivitas takeover yang dilakukan oleh perusahaan yang tercatat di Bursa Efek Indonesia yang bertindak sebagai penawar dalam takeover pada periode 2009-2011 tidak lebih besar dari nol. Terdapat average cumulative abnormal return sebesar 2,51% yang tidak signifikan secara statistik.

2. Terdapat average abnormal return positif yang signifikan secara statistik di sekitar pengumuman takeover pada H-2 dan H-1. Ini menunjukkan adanya kebocoran informasi yang direspon positif oleh investor.

3. Terdapat 4 dari 55 transaksi yang menjadi sampel dengan cumulated abnormal return positif yang signifikan secara statistik. Transaksi-transaksi

tersebut dilakukan oleh PT Bumi Serpong Damai Tbk, PT Bayan Resources Tbk, PT Eterindo Wahanatama Tbk, dan PT Myoh Technology Tbk.

4. Peristiwa pengumuman takeover yang dilakukan oleh perusahaan yang tercatat di Bursa Efek Indonesia yang bertindak sebagai penawar dalam takeover pada periode 2009-2011 merupakan peristiwa yang memiliki

Bab V Kesimpulan dan Saran

47 Universitas Kristen Maranatha average abnormal return di sekitar event window walaupun hanya average

abnormal return pada H-2 dan H-1 yang signifikan secara statistik. Namun

secara keseluruhan, average cumulative abnormal return sebesar 2,51% yang tidak signifikan secara statistik menunjukkan bahwa bidder’s abnormal return dari aktivitas takeover yang dilakukan oleh perusahaan yang tercatat di

Bursa Efek Indonesia yang bertindak sebagai penawar dalam takeover pada periode 2009-2011 tidak lebih besar dari nol. Investor tidak dapat memeroleh keuntungan tidak normal dari informasi yang dipublikasikan dan ini menunjukkan bahwa Pasar Modal Indonesia memiliki bentuk efisiensi setengah kuat.

5.2 Saran

Setelah melakukan serangkaian pengujian terhadap beberapa hipotesis memeroleh kesimpulan, maka saran yang dapat disampaikan dalam penelitian ini adalah sebagai berikut:

1. Rekomendasi Praktis

Para pemegang saham perusahaan penawar harus lebih berhati-hati terhadap aktivitas takeover yang dilakukan oleh perusahaan. Isu yang paling penting adalah apakah perkiraan sinergi mampu melebihi biaya takeover. Kemudian, pelaksanaan proses sinergi di kemudian hari akan membuktikan apakah takeover akan menguntungkan bagi pemegang saham. Namun, terkadang

Bab V Kesimpulan dan Saran

48 Universitas Kristen Maranatha

apalagi jika target perkiraan sinergi tersebut tidak tercapai di kemudian hari. Investor tidak bisa hanya bergantung pada informasi publik yang tersedia. Inside information harus tetap dicari.

2. Rekomendasi Akademis

Bagi peneliti yang berkeinginan untuk melakukan penelitian dengan topik atau metode yang sama, penulis menyarankan beberapa hal yang perlu diperhatikan:

a. Data transaksi takeover sebaiknya mencakup seluruh transaksi, tidak hanya transaksi yang direkam oleh Bapepam-LK.

b. Rentang waktu sebaiknya minimal sepuluh tahun, daripada tiga tahun. c. Jika gelombang takeover ada di Indonesia, sebaiknya data dipecah

49 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Andrade, Gregor, et al. 2001. New Evidence and Perspectives on Mergers. Harvard Business School Working Paper, No. 01-070.

Bruner, Robert F. 2004. Applied Mergers and Acquisitions. New York: John Wiley & Sons.

Campbell, John Y., et al. 1997. The Econometrics of Financial Markets. Princeton: Princeton University Press.

Gitman, Lawrence J. 2009.Principles of Managerial Finance.Boston: Pearson Education.

Gort, Michael. 1969. An Economic Disturbance Theory of Mergers.The Quarterly Journal of Economics, Vol. 83, No. 4 (Nov.,1969), pp. 624-642.

Gugler, Klaus, et al.2006. The Determinants of Merger Waves. Markets and Politics Working Paper, No. SP II 2006 -01.

Harford, Jarrad. 2003. Efficient and Distortional Components to Industry Merger Waves.AFA 2004 San Diego Meetings.

Harford, Jarrad. 2004. What drives merger waves? Journal of Financial Economics.

http://dss.princeton.edu/online_help/stats_packages/stata/eventstudy.html

finance.yahoo.com

Daftar Pustaka

50 Universitas Kristen Maranatha

Finance, 2008.

Martynova, Marina; Renneboog, Luc. 2006. Mergers and Acquisitions in Europe. ECGI Finance Working Paper, No. 114/2006.

Mitchell, Mark L.;Mulherin, Harold J. 1996.The Impact of Industry Shocks on Takeover and Restructuring Activity.Journal of Financial Economics, 41,

pp. 193-229.

Moeller, Sara B., et al. 2005. Wealth Destruction on a Massive Scale? A Study of Acquiring-Firm Returns in the Recent Merger Wave.Journal of Finance,

Vol. 60, No. 2 (Apr., 2005), pp. 757-782.

Roll, Richard. 1986. The Hubris Hypothesis of Corporate Takeovers. The Journal of Business, Vol. 59, No. 2, Part 1 (Apr., 1986), pp. 197-216.

Ross, Stephen A., et al. 2008.Corporate Finance Fundamentals 8th edition. New York: McGraw-Hill/Irwin.