SKRIPSI

Diajukan oleh :

Yanita Anggi Kristanti 0813015012/FE/AK

Kepada

FAKULTAS EKONOMI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN PADA

PERUSAHAAN REAL ESTATE DAN PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Progam Studi Akuntansi

Diajukan oleh :

Yanita Anggi Kristanti 0813015012/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

2012

PERUSAHAAN REAL ESTATE DAN PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA

yang diajukan Yanita Anggi Kristanti

0813015012/FE/EA

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra. Ec. Siti Sundari, Msi Tanggal : ...

Wakil Dekan I Fakultas Ekonomi

SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN PADA

PERUSAHAAN REAL ESTATE DAN PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA

Disusun Oleh : Yanita Anggi Kristanti

0813015012/FE/AK

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progam Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 30 Maret 2012

Pembimbing : Tim Penguji:

Pembimbing Utama Ketua

Dra. Ec. Siti Sundari, Msi Dra. Ec. Siti Sundari, Msi Sekretaris

Dra. Ec. Sari Andayani, M Aks

Anggota

Dra. Ec. Tituk Dyah W, M Aks

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Dr. Dhani Ichsanuddin Nur, SE, MM NIP. 19630924198903001

diberikan, sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi dalam jenjang Strata Satu Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan Judul

“ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN PADA PERUSAHAAN REAL ESTATE DAN PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

Dalam menulis skripsi ini, penulis telah mendapatkan bantuan dari berbagai pihak yang telah memberikan motivasi, bimbingan, saran, serta dorongan moril baik secara langsung maupun tidak langsung sampai terselesaikannya penyusunan skripsi ini. Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ii

4. Bapak Drs. Ec. Saiful Anwar, Msi, selaku Wakil Dekan II Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Ibu Dr. Sri Trinaningsih, Msi, selaku Ketua Progam Studi Akuntansi Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

6. Ibu Dra. Ec. Hj. Siti Sundari, Msi, selaku Dosen Pembimbing Utama Skripsi yang telah meluangkan waktunya untuk memberikan motivasi, dorongan, dan bimbingan dalam menyelesaikan skripsi ini.

7. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan ilmu pengetahuan selama kuliah.

8. Para Staf perpustakaan UPN “Veteran” Jawa Timur yang telah memberikan bantuan terhadap fasilitas peminjaman buku untuk dijadikan referensi dalam penulisan skripsi ini.

9. Staf Bursa Efek Indonesia yang telah memberikan bantuan dalam perolehan data yang berkaitan dengan penulisan skripsi ini.

10. Kedua orang tuaku Sulistya dan Sri Indah Sayekti, Adekku Yesita Indah Kristanti, dan Pacarku Allan Charles Sopacua yang telah memberikan doa dan semangat moril maupun materiil.

11. Sahabatku semua yang paling baik adek, papa, bude, mama, yunda, pakde muis terima kasih untuk waktu yang indah selama kuliah dan atas segala dukungannya.

12. Anggota jemaat Tropodo Jaya yang selalu membantu dalam doa hingga skripsi ini dapat diseleseikan.

pihak yang telah membantu penulis.

Penulis menyadari bahwa tidak ada yang sempurna di dunia ini, untuk itu penulis menghargai segala bentuk kritik dan saran yang bersifat membangun karena hal tersebut sangat membantu menghaturkan pada kesempurnaan skripsi ini.

Surabaya, 17 Febuari 2012

iv

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... iv

DAFTAR TABEL... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... xi

ABSTRAKSI... xii

BAB I PENDAHULUAN... 1

1.1. Latar Belakang... 1

1.2. Rumusan Masalah... 8

1.3. Tujuan Penelitian... 9

1.4. Manfaat Penelitian... 9

BAB II LANDASAN TEORI... 11

2.1. Hasil Penelitian Terdahulu... 11

2.2. Landasan Teori... 14

2.2.1 Laporan Keuangan... 14

2.2.1.1. Pengertian Laporan Keuangan... 14

2.2.1.2. Tujuan Laporan Keuangan... 15

2.2.1.3. Pemakai Laporan Keuangan... 16

2.2.1.4. Klasifikasi Laporan Keuangan... 18

2.2.1.5. Karakteristik Laporan Keuangan... 22

2.2.2. Pelaporan Keuangan... 23

2.2.3. Ketepatan Waktu... 26

2.2.4.2. Rasio Gearing... 28

2.2.4.5. Ukuran Perusahaan... 29

2.2.4.7. Kepemilikan Publik... 30

2.2.4.9. Opini Auditor... 31

2.2.4.11. Reputasi KAP... 33

2.2.5. Pengaruh Variabel Bebas Terhadap Variabel Terikat... 34

2.2.5.1. Pengaruh Protitabilitas terhadap Ketepatan Waktu... 34

2.2.5.2. Pengaruh Rasio Gearing terhadap Ketepatan Waktu... 35

2.2.5.3. Pengaruh Ukuran Perusahaan terhadap Ketepatan waktu... 36

2.2.5.4. Pengaruh Kepemilikan Publik terhadap Ketepatan waktu... 37

2.2.5.5. Pengaruh Opini Auditor terhadap Ketepatans waktu... 38

2.2.5.6. Pengaruh Reputasi KAP terhadap Ketepatan waktu... 39

2.3. Diagram Kerangka Pikir... 40

vi

BAB III METODELOGI PENELITIAN... 42

3.1. Definisi Operasional dan Pengukuran Variabel... 42

3.2. Teknik Penentuan Sampel... 46

3.2.1. Populasi... 46

3.2.2. Sampel... 46

3.3. Teknik Pengumpulan Data... 47

3.3.1. Jenis Data... 47

3.3.2. Sumber Data... 48

3.3.3. Metode pengumpulan Data... 48

3.4. Teknik Analisis dan Uji Hipotesis... 48

3.4.1. Regresi Logistik... 48

3.4.3. Menilai Model Fit... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 51

4.1. Deskripsi Objek Penelitian... 51

4.1.1. Sejarah PT. Adhi Karya, Tbk... 51

4.1.2. Sejarah PT. Bekasi Alam Pemula, Tbk... 52

4.1.3. Sejarah PT. Bumi Serpong Damai, Tbk... 53

4.1.4. Sejarah PT. Cowell Development, Tbk... 53

4.1.5. Sejarah PT. Ciputra Property, Tbk... 54

4.1.6. Sejarah PT. Duta Graha Indah, Tbk... 55

4.1.7. Sejarah PT. Indika Energy, Tbk... 56

4.1.8. Sejarah PT. Jaya Konstruksi Manggala Pratama, Tbk... 56

4.1.9. Sejarah PT. Perdana Gapura Prima, Tbk... 57

4.1.10. Sejarah PT. Total Bangun Persada, Tbk... 58

4.2. Deskripsi Hasil Penelitian... 61

4.2.1. Profitabilitas... 61

4.2.2. Rasio Gearing... 62

4.2.3. Ukuran Perusahaan... 64

4.2.4. Kepemilikan Publik... 66

4.2.5. Opini Auditor... 67

4.2.6. Reputasi Kantor Akuntan Publik... 69

4.2.7. Ketepatan Waktu... 71

4.3. Analisis dan Uji Hipotesis... 73

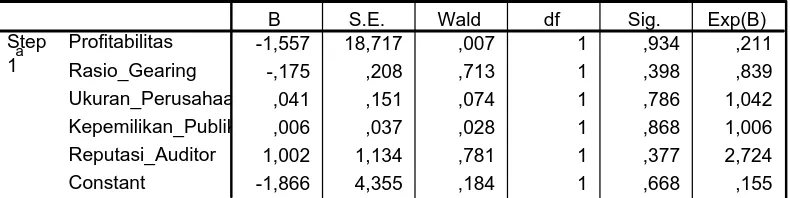

4.3.1. Regresi Logistik... 73

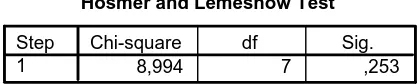

4.3.2. Menilai Model Fit... 76

4.3.3. Koefisien Determinasi... 77

4.3.5. Uji Hipotesis... 78

4.4. Pembahasan Hasil Penelitian... 79

4.4.1. Implikasi Penelitian... 83

4.4.2. Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang... 84

4.4.3. Konfirmasi Hasil Penelitian dengan Tujuan dan Manfaat... 86

viii

BAB V KESIMPULAN DAN SARAN... 88 5.1. Kesimpulan... 88 5.2. Saran... 88 DAFTAR PUSTAKA

LAMPIRAN

penelitian sekarang... 13

Tabel 3.1 Jenis Opini Auditor ... 45

Tabel 4.1 Data Profitabilitas ... 61

Tabel 4.2 Data Rasio Gearing ... 63

Tabel 4.3 Data Ukuran Perusahaan ... 64

Tabel 4.4 Data Kepemilikan Publik ... 66

Tabel 4.5 Data Opini Auditor ... 68

Tabel 4.6 Data Reputasi Kantor Akuntan Publik ... 69

Tabel 4.7 Data Ketepatan Waktu ... 71

Tabel 4.8 Model Regresi Logistik... 73

Tabel 4.9 Hasil Uji Menilai Model Fit ... 76

Tabel 4.10 Nilai R2... 78

x

DAFTAR GAMBAR

Gambar 2.3 Diagram Kerangka Pikir Penelitian... 6

Oleh :

Yanita Anggi Kristanti Abstraksi

Industri real estate dan property merupakan bidang yang menjanjikan untuk berkembang di Indonesia melihat potensi jumlah penduduk yang besar dengan rasio pemilikan rumah yang cukup rendah. Selain itu semakin meningkatnya daya serap pasar terhadap produk property serta adanya usaha-usaha untuk menarik investor yang dilakukan pemerintah. Namun, berdasarkan data di Bursa Efek Indonesia tahun 2008 sampai dengan tahun 2010, ada rata-rata 27 atau 51% perusahaan real estate dan property yang tidak tepat waktu dalam penyampaian laporan keuangan pada tahun 2008 sampai dengan tahun 2010 dari 53 perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia. Fenomena inilah yang menarik untuk diteliti karena ketepatan waktu pelaporan keuangan merupakan salah satu pencerminan atas kredibilitas atau kualitas informasi yang dilaporkan dan pencerminan tingkat kepatuhan terhadap regulasi yang diterapkan. Penelitian ini bertujuan untuk mengetahui apakah profitabilitas, rasio gearing, ukuran perusahaa, kepemilikan publik, opini auditor, dan reputasi Kantor Akuntan Publik mempengaruhi ketepatan waktu penyampaian laporan keuangan.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder dalam penelitian ini berupa laporan keuangan perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia mulai tahun 2008-2010. Teknik yang digunakan dalam penelitian ini adalah Regresi Logistik.

1

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Perkembangan pasar modal saat ini telah meningkat dengan sangat pesat dan tentunya di masa mendatang bisnis investasi akan menjadi begitu kompleks, dengan tingkat persaingan yang sangat ketat dari dalam dan luar negeri, terutama dalam upaya penyediaan dan perolehan informasi dalam setiap pembuatan keputusan. Salah satu sumber informasi yang penting dalam bisnis investasi di pasar modal adalah laporan keuangan yang disediakan setiap perusahaan yang Go Public.

Pelaporan keuangan merupakan sarana bagi perusahaan untuk menyampaikan berbagai informasi dan pengukuran secara ekonomi mengenai sumber daya yang dimiliki serta kinerjanya kepada pihak yang memiliki kepentingan atas informasi tersebut. Selain itu pelaporan keuangan perusahaan dianggap oleh pemakai utama (investor dan kreditor) sebagai good news dan bad news.Good news memiliki arti bahwa informasi yang disajikan dianggap sebagai

hal penting dan dapat digunakan sebagai pengambilan keputusan kredit dan keputusan investasi. Adapun bad news mempunyai pengertian bahwa informasi yang disajikan tidak dapat memenuhi

informasi kunci sehingga investor dan kreditor sebagai pengguna utama bahwa laporan keuangan bermanfaat tapi masih perlu diperbaiki (Dwiyanti, 2010). Investor sebagai pemegang saham atau pemilik perusahaan dari pihak luar memerlukan laporan keuangan untuk mengetahui tingkat kembalian (rate of return) atas investasi dan membantu untuk memutuskan tindakan mereka baik untuk membeli, menahan, atau menjual saham-saham perusahaan.

Dalam rangka penyusunan dan penyajian laporan keuangan terdapat karakteristik yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Laporan keuangan yang berguna bagi pemakai adalah memenuhi salah satu karakteristik utama yaitu relevan dalam proses pengambilan keputusan. Karakteristik utama lainnya adalah dapat diandalkan, yaitu bebas dari pengertian yang menyesatkan, kesalahan material, dan menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan (Permatasari, 2005 dalam Widiyati, 2010).

3

juga harus tepat waktu. Tepat waktu bisa diartikan sebagai ketersediaan informasi ke pembuat keputusan sebelum informasi tersebut kehilangan kapasitasnya untuk mempengaruhi keputusan. Jika informasi tidak ada pada waktu dibutuhkan untuk membuat keputusan, maka informasi tersebut tidak lagi relevan dan tidak mempunyai manfaat untuk pengambilan keputusan (Permatasari, 2005 dalam Widiyati, 2010).

Keterlambatan pelaporan keuangan bisa berakibat buruk bagi perusahaan baik langsung maupun tidak langsung. Secara tidak langsung para investor mungkin menaggapinya sebagai pertanda (signal) yang buruk bagi perusahaan. Misalnya penundanaan laporan

keuangan dapat dikaitkan dengan adanya kesulitan financial, pendapat tidak wajar oleh auditor perusahaan, adanya kontrak dalam proses dan usaha manajemen untuk menghindari penyelidikan dan ketidakpercayaan investor (Schwartz dan Soo 1996; Bamber et al. 1993; Givoly and Palmoon, 1982 dalam Na’im, 1999). Secara langsung, sebagai contoh di Pasar Modal Australia pada tahun 1974 pernah terjadi 38 perusahaan sahamnya telah dilarang diperdagangkan hanya karena gagal memberikan laporan keuangan tahunan sesuai dengan persyaratan ketepatan waktu bagi bursa (Dyer dan McHugh, 1975 dalam Bandi, 2002).

Tuntutan akan ketepatan waktu penyampaian laporan keuangan perusahaan publik di Indonesia diatur dalam UU No.8

5

penyampaian laporan keuangan (Na’im, 1999 dalam Dwiyanti, 2010). Berdasarkan uraian diatas dapat diketahui betapa penting ketepatan waktu pelaporan keuangan suatu perusahaan kepada para pemakai laporan keuangan. Tetapi masih terdapat perusahaan yang tidak dapat menyampaikan laporan keuangan tepat waktu.

Penelitian-penelitian yang menganalisis faktor-faktor penyebab perusahaan tidak mampu memenuhi ketepatan waktu pelaporan keuangan telah dilakuakan di beberapa negara seperti Amerika dan Australia, antara lain penelitian Dyer dan McHugh (1975), Davis dan Whiterd (1980), Givoly dan Palmon (1981), Schwartz dan Soo (1996). Penelitian sebelumnya menemukan bukti emperis bahwa keterlambatan pelaporan keuangan dipengaruhi oleh berita buruk perusahaan, seperti keterlambatan pelaporan keuangan dihubungkan dengan kesulitan keuangan, qualified opinion oleh auditor, dan keterlambatan audit. Dyer dan McHugh (1975) dalam Oktorina dan Suharli (2005) meneliti profil ketepatan waktu pelaporan dan normalitas keterlambatan dengan menggunakan 120 perusahaan di Australia periode 1965-1971. Yang menunjukkan bahwa ukuran perusahaan dan tanggal berakhirnya tahun buku berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan, sedangkan profitabilitas tidak signifikan mempengaruhi ketepatan waktu pelaporan. (Owusu dan Anash, 2000 dalam Dwiyanti 2010) meneliti faktor-faktor yang mempengaruhi ketepatan

waktu pelaporan keuangan di pasar modal yang berkembang di Zimbabwe, menemukan bukti emperis bahwa ukuran perusahaan dan profitabilitas mempengaruhi ketepatan waktu perusahaan yang mengeluarkan laporan keuangan auditan.

Di Indonesia, (Bandi dan Hananto, 2000 dalam Dwiyanti 2010) meneliti hubungan ketepatan waktu pelaporan keuangan dengan reaksi pasar atas ketepatan waktu dan ditemukan bukti emperis bahwa keterlambatan antara perusahaan kecil dan besar berbeda. Temuan emperis lain dalam penelitian ini, yaitu ketepatan waktu pelaporan antara pelaporan sebelum dan sesudah waktu yang diharapkan tidak berpengaruh terhadap harga saham.

Dalam penelitian Halim dan Ali (2008) mengenai analisis faktor-faktor yang mempengaruhi ketepatan waktu penyampaian laporan keuangan di BEJ. Hasil penelitian menunjukkan bahwa faktor-faktor yang mempengaruhi ketepatan waktu penyampaian laporan keuangan pada perusahaan yang go publik di BEJ untuk periode waktu tahun 2004-2006 adalah profitabilitas, likuiditas, kepemilikan publik, dan reputasi KAP. Sedangkann variabel leverage keuangan, ukuran perusahaan, dan opini auditor tidak mempunyai pengaruh yang signifikan terhadap ketepatan waktu penyampaian keuangan.

7

pelaporan keuangan bertentangan dengan hasil penelitian Kadir (2011) yang menyatakan bahwa profitabilitas tidak berpengaruh terhadap ketepatan waktu keuangan. Pada penelitian Catrinasari (2006) menyatakan bahwa rasio gearing berpengaruh terhadap ketepatan waktu pelaporan keuangan yang bertentangan dengan pendapat Putri (2010). Sedangkan hasil penelitian Spica dan Setiady (2008) mengenai ukuran perusahaan pada ketepatan waktu pelaporan keuangan bertentangan dengan hasil penelitian Agustina (2009).

Dari uraian diatas dapat disimpulkan bahwa terdapat perbedaan hasil penelitian pada beberapa peneliti untuk variabel penelitian yang sama, sehingga mendorong peneliti untuk melakukan pengujian kembali mengenai faktor-faktor seperti profitabilitas, rasio gearing, dan ukuran perusahaan yang mempengaruhi ketepatan

waktu pelaporan keuangan di Indonesia, khususnya perusahaan real estate dan proerty.

Industri real estate dan property merupakan bidang yang menjanjikan untuk berkembang di Indonesia melihat potensi jumlah penduduk yang besar dengan rasio pemilikan rumah yang cukup rendah. Kondisi lainnya adalah semakin meningkatnya daya serap pasar terhadap produk property serta adanya usaha-usaha untuk menarik investor yang dilakukan pemerintah. Namun, berdasarkan data di Bursa Efek Indonesia tahun 2008 sampai dengan tahun 2010, ada rata-rata 27 atau 51% perusahaan real estate dan property yang

tidak tepat waktu dalam penyampaian laporan keuangan pada tahun 2008 sampai dengan tahun 2010 dari 53 perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia. Fenomena inilah

yang menarik untuk diteliti karena ketepatan waktu pelaporan keuangan merupakan salah satu pencerminan atas kredibilitas atau kualitas informasi yang dilaporkan dan pencerminan tingkat kepatuhan terhadap regulasi yang diterapkan.

Berdasarkan uraian di atas, mendorong peneliti untuk melakukan penelitian dengan judul: “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN PADA PERUSAHAAN REAL ESTATE DAN PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

1.2. Rumusan Masalah

Berdasarkan latar belakang permasalahan diatas dapat ditarik suatu rumusan masalah, yaitu:

9

2. Apakah terdapat perbedaan pengaruh antara perusahaan yang menggunakan KAP big four dan non big four terhadap ketepatan waktu penyampaian laporan keuangan?

1.3. Tujuan Penelitian

Sesuai dengan rumusan masalah diatas, penelitian ini mempunyai tujuan menemukan bukti emperis apakah faktor-faktor seperti profitabilitas, rasio gearing, ukuran perusahaan, kepemilikan publik, reputasi Kantor Akuntan Publik, dan opini auditor mempengaruhi kepatuhan perusahaan-perusahaan real estate dan property dalam ketepatan waktu penyampian laporan keuangan di

Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Sedangkan manfaat yang dapat diambil dari penelitian ini adalah untuk:

a. Bagi peneliti

Bermanfaat untuk membuktikan adanya pengaruh profitabilitas, rasio gearing, ukuran perusahaan, kepemilikan publik, reputasi

KAP, dan opini auditor terhadap ketepatan waktu penyampaian laporan keuangan pada perusahaan real estate dan property di Bursa Efek Indonesia.

b. Bagi pihak yang berkepentingan

Dapat dimanfaatkan bagi praktisi dan masyarakat sebagai pedoman dalam menilai suatu informasi keuangan yang berkualitas. Dan dapat pula memberikan pedoman nyata bagi manajemen perusahaan dalam upaya meningkatkan kepercayaan pasar melalui penyajian informasi yang lebih relevan didasarkan pada waktu publikasi laporan keuangan.

c. Bagi regulator

Dapat memberikan gambaran mengenai dampak regulasi tentang batas waktu publikasi laporan keuangan tahunan auditan. Selanjutnya, regulator dapat menemukan regulasi yang lebih baik untuk mengatur mekanisme pelaporan keuangan di Bursa Efek Indonesia.

d. Bagi peneliti selanjutnya

11

BAB II

TINJAUAN PUSTAKA

2.1. Hasil penelitian terdahulu

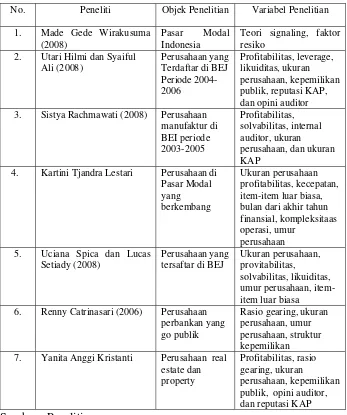

Made Gede wirakusuma (2008) melakukan penelitian tentang pengaruh ketepatan waktu publikasi laporan keuangan terhadap kandungan kualitas laba akuntansi. Hasil penelitiannya menunjukkan bahwa teori signaling dan faktor resiko terbukti berperan dalam mengungkapkan peran ketepawaktuan sebagai signal yang dapat menunjukkan kandungan kualitas informasi laba akuntansi.

Utari Hilmi dan Syaiful Ali (2008) menguji faktor-faktor yang mempengaruhi ketepatan waktu penyampaian laporan keuangan pada perusahaan yang terdaftar di BEJ periode 2004-2006. Variabel yang digunakan adalah profitabilitas, leverage, likuiditas, ukuran perusahaan, kepemilikan publik, reputasi KAP, dan opini auditor mempengaruhi ketepatan waktu penyampaian laporan keuangan. Hasilnya profitabilitas, likuiditas, kepemilikan publik, dan reputasi KAP berpengaruh pada ketepatan waktu dimana perusahaan mengeluarkan laporan akhir tahun yang diaudit.

Sistya Rachmawati (2008) melakukan penelitian tentang pengaruh faktor internal dan eksternal perusahaan terhadap audit delay dan timeliness. Hasil penelitiannya menujukkan bahwa

solvabilitas dan ukuran perusahaan yang mempengaruhi faktor audit delay dan timeliness.

Sedangkan Kartini Tjandra Lestari (2008) meneliti tentang ketepatan waktu pelaporan keuangan perusahaan di pasar modal yang berkembang. Variabel yang digunakan adalah ukuran perusahaan, profitabilitas, kecepatan, item-item luar biasa, bulan dari akhir tahun finansial, kompleksitas operasi, umur perusahaan berpengaruh terhadap ketepatan waktu pelaporan keuangan. Adapun hasil penelitiannya adalah ukuran perusahaan, profitabilitas, umur perusahaan dan waktu tunggu pelaporan audit berpengaruh secara signifikan terhadap ketepatan waktu pelaporan keuangan.

Luciana Spica dan Lucas Setiady (2008) melakukan penelitian mengenai faktor-faktor yang mempengaruhi penyelesaian penyajian laporan keuangan pada perusahaan yang terdaftar di Bursa Efek Jakarta. Faktor-faktor yang diteliti dalam penelitian ini adalah ukuran perusahaan, profitabilitas, solvabilitas, likuiditas, dan umur perusahaan. Dan hasilnya adalah profitabilitas, solvabilitas, likuiditas tidak berpengaruh terhadap ketepatan waktu dalam penyampaian laporan sedangkan ukuran dan umur perusahaan berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

13

perusahaan perbankan yang go public di Bursa Efek Jakarta adalah rasio gearing, profitabilitas, ukuran perusahaan dan umur perusahaan berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan. Sedangkan struktur kepemilikan perusahaan tidak menjadi faktor yang berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

Tabel 2.1 : Rangkuman perbedaan penelitian terdahulu dengan penelitian sekarang

No. Peneliti Objek Penelitian Variabel Penelitian

1. Made Gede Wirakusuma

(2008)

Pasar Modal Indonesia

Teori signaling, faktor resiko

2. Utari Hilmi dan Syaiful

Ali (2008)

Perusahaan yang Terdaftar di BEJ Periode 2004-2006

Profitabilitas, leverage, likuiditas, ukuran perusahaan, kepemilikan publik, reputasi KAP, dan opini auditor

3. Sistya Rachmawati (2008) Perusahaan

manufaktur di BEI periode 2003-2005 Profitabilitas, solvabilitas, internal auditor, ukuran

perusahaan, dan ukuran KAP

4. Kartini Tjandra Lestari Perusahaan di

Pasar Modal yang berkembang

Ukuran perusahaan profitabilitas, kecepatan, item-item luar biasa, bulan dari akhir tahun finansial, kompleksitaas operasi, umur

perusahaan

5. Uciana Spica dan Lucas

Setiady (2008)

Perusahaan yang tersaftar di BEJ

Ukuran perusahaan, provitabilitas,

solvabilitas, likuiditas, umur perusahaan, item-item luar biasa

6. Renny Catrinasari (2006) Perusahaan

perbankan yang go publik

Rasio gearing, ukuran perusahaan, umur perusahaan, struktur kepemilikan

7. Yanita Anggi Kristanti Perusahaan real

estate dan property

Profitabilitas, rasio gearing, ukuran

perusahaan, kepemilikan publik, opini auditor, dan reputasi KAP Sumber : Peneliti

2.2. Landasan teori 2.2.1. Laporan Keuangan

2.2.1.1. Pengertian Laporan Keuangan

Menurut Standar Akuntansi Keuangan (2009:1.5), laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.

Menurut Kieso Weygandt (2006:2) laporan keuangan merupakan sarana pengkomunikasian informasi keuangan utama kepada pihak-pihak diluar perusahaan. Laporan ini menampilkan sejarah perusahaan yang dikuantifikasi dalam nilai moneter.

Laporan keuangan disusun dengan maksud untuk menyediakan informasi laporan keuangan mengenai perusahaan kepada pihak-pihak yang berkepentingan sebagai bahan pertimbangan dalam pengambilan keputusan-keputusan ekonomi. Definisi laporan keuangan adalah ringkasan dari suatu proses pencatatan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. (Baridwan, 1997:17)

15

2.2.1.2. Tujuan Laporan Keuangan

Tujuan pembuatan atau penyusunan laporan keuangan menurut Kasmir (2008:10-11), yaitu:

1) Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2) Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3) Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4) Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

5) Memberikan informasi tentang perubahan-perubahan yang terjadinya terhadap aktiva, paasiva, dan modal perusahaan.

6) Memberikan informasi terhadap kinerja manajemen perusahaan dalam suatu periode.

7) Memberikan informasi tentang catatan-catatan atas laporan keuangan.

8) Informasi keuangan lainnya.

Menurut Standar Akuntansi Keuangan (2009:1.5), tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan

apa yang telah dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

2.2.1.3. Pemakai Laporan Keuangan

Menurut Kerangka Dasar Penyesuaian dan Penyajian Laporan Keuangan (SAK, 2009:2-3) , pemakai laporan keuangan meliputi: a. Investor

Penanaman modal berisiko untuk penasihat mereka berkepentingan dengan risiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informaasi untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar deviden.

b. Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan, mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun, dan kesempatan kerja.

c. Pemberi Pinjaman

17

d. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah terhutang akan dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek daripada pemberi pinjaman kecuali sebagai pelanggan utama mereka tergantung pada kelangsungan pada perusahaan.

e. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan atau tergantung pada perusahaan. f. Pemerintah

Pemerintah dan berbagai lembaga yang berada dibawah kekuasannya berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak, dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

g. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara. Misalnya, perusahaan dapat memberikan kontribusi berarti pada perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perlindungan kepada penanaman modal domestik.

Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

2.2.1.4. Klasifikasi Laporan Keuangan

Menurut Pernyataan Standar Akuntansi Keuangan No. 1 paragraf 07, laporan keuangan yang lengakap terdiri atas komponen-komponen berikut ini:

1. Neraca

2. Laporan laba rugi

3. Laporan perubahan ekuitas 4. Laporan arus kas

5. Catatan atas laporan keuangan

Jenis – jenis laporan keuangan perusahaan menurut beberapa pendapat yang lengkap meliputi:

1. Neraca

Menurut munawir (1997:13) neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada saat tertentu. Tujuannya adalah untuk menunjukkan posisi keuangan suatu perusahaan pada tanggal tertentu, biasanya pada waktu dimana buku-buku ditutup dan ditemukan sisanya pada suatu akhir tahun fiskal atau tahun kalender sehingga neraca sering disebut balance sheet. Dengan demikian neraca terdiri dari tiga bagian utama

19

a. Aktiva

Akitva merupaka kekayaan perusahaan yang tidak terbatas pada kekayaan yang berwujud saja, tetapi juga termasuk pengeluaran. Pengeluaran yang belum dialokasikan pada penghasilan yang akan datang serta aktiva yang tidak berwujud lainnya misalnya goodwill, hak paten, dan hak menerbitkan. Pada dasarnya aktiva dapat diklasifikasikan menjadi dua bagian yaitu aktiva lancar dan aktiva tidak lancar.

b. Hutang

Hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditur. Hutang atau kewajiban ini dibedakan menjadi dua yaitu hutang jangka pendek dan hutang jangka panjang.

c. Modal

Modal adalah merupakan hak atau bagian yang dimiliki oleh perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus dan laba yang ditahan atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya (Munawir 1997:19).

2. Laporan Laba Rugi

Laporan laba rugi merupakan suatu laporan yang sistematis tentang penghasilan, biaya, laba rugi yang diperoleh perusahaan selama periode waktu tertentu (Munawir 1997:26).

Menurut Darsono dan Ashari (2005:20) laporan laba rugi merupakan akumulasi aktivitas yang berkaitan dengan pendapatan dan biaya selama periode waktu tertentu, misalnya bulanan atau tahunan. Laporan laba rugi memberikan gambaran kinerja operasional perusahaan.

3. Laporan Perubahan Modal

Menurut SAK (2009:1.35-1.36), entitas menyajikan laporan perubahan ekuitas yang menunjukkan:

a. Total laba rugi komprehensif selama suatu periode, yang menunjukkan secara terpisah total jumlah yang dapat diatribusikan kepada pemilik entitas induk dan kepada kepentingan nonpengendali.

b. Untuk tiap komponen ekuitas, pengaruh penerapan retrospektif atau penyajian kembali secara rertospektif yang diakui sesuai PSAK 25 (revisi 2009).

c. Untuk setiap komponen ekuitas, rekonsiliasi antara jumlah tercatat pada awal dan akhir periode, secara terpisah mengungkapkan masing-masing perubahan yang timbul dari:

21

ii. Masing-masing pos pendapatan komprehensif lain

iii. Transaksi dengan pemilik dalam kapasitasnya sebagai pemilik, yang menunjukkan secara terpisah kontribusi dari pemilik dan distribusi kepada pemilik dan perubahan hak kepemilikan pada entitas anak yang tidak menyebabkan hilang pengendalian

Sedangkan menurut Munawir (2002:30) laporan perubahan modal menunjukkan ringkasan transasksi keuangan yang terjadi selama satu periode dan memberikan alasan mengenai perubahan-perubahan tersebut.

4. Laporan Arus Kas.

Tujuan laporan arus kas adalah untuk menyajikan informasi relevan tentang penerimaan dan pengeluaran kas suatu perusahaan selama satu periode (Baridwan, 1992:43)

Sedangkan menurut Darsono dan Ashari (2004:22) laporan arus kas menggambarkan perputaran uang (kas dan bank) selama periode tertentu, misalnya bulan atau tahunan. Laporan arus kas melaporkan arus kas masuk dan keluar bagi kegiatan operasional, investasi, dan pendanaan.

5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan ini berisi penjelasan naratif atau rincian jumlah yang tertera dalam neraca, laporan laba rugi, laporan

arus kas, dan laporan perubahan ekuitas serta informasi tambahan seperti kewajiban kontijensi dan komitmen.

Catatan atas laporan keuangan mengungkapkan (SAK, 2009:1.37): 1. Menyajikan informasi tentang dasar penyusunan laporan keuangan

dan kebijakan akuntansi tertentu yang digunakan sesuai dengan paragraf 114 – 121.

2. Mengungkapkan informasi yang disyaratkan olek SAK yang tidak disajikan di bagian manapun dalam laporan keuangan.

3. Memberikan informasi yang tidak disajikan di bagian manapun dalam laporan keuangan, tetapi informasi tersebut relevan untuk memahami laporan keuangan.

2.2.1.5. Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif laporan keuangan merupakan ciri khas yang membuat informasi dalam laporan keuangan tersebut berguna bagi para pemakai dalam pengambilan keputasan ekonomi. Menurut Standar Akuntansi Keuangan (2009:5) terdapat empat karakteristik kualitatif laporan keuangan yaitu:

1. Dapat Dipahami

23

akuntansi dan kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

2. Relevan

Informasi memiliki kualitas relevan apabila dapat mempengaruhi keputusan ekonomi pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini, atau masa depan, menegaskan atau mengoreksi hasil evaluasi pengguna di masa lalu.

3. Keandalan

Informasi memiliki kualitas andal apabila bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan penggunanya sebagai penyajian yang tulus dan jujur dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4. Dapat dibandingkan

Pengguna harus dapat memperbandingkan laporan keuangan perusahaan antar periode dan juga memperbandingkan laporan keuangan antar perusahaan untuk mengevaluaasi posisi keuangan, kinerja, serta perubahan posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

2.2.2. Pelaporan Keuangan

Pelaporan keuangan bukan merupakan satu-satunya sumber informasi yang dapat digunakan untuk pengambilan keputusan bisnis.

Pelaporan keuangan tidak hanya terdiri dari laporan keuangan, tetapi semua informasi yang berhubungan baik secara langsung ataupun tidak langsung dengan sistem akuntansi. Pelaporan keuangan sesuai dengan SFAC (Statement of Financial Accounting Concepts) No.1 yang terdiri dari:

1. Laporan keuangan dasar (Basic Financial Statements) yang terdiri dari laporan keuangan (Financial Statement) dan catatan atas laporan keuangan (Notes of Financial Statements).

2. Informasi-tambahan tambahan (Supplementary Informations). 3. Laporan-laporan lain selain Laporan keuangan (Other means of

Financial Reporting).

FASB dalam SFAC No.1 secara tegas menjelaskan bahwa tujuan pelaporan keuangan adalah suatu yang tidak terpengaruh (immutable). Tujuan pelaporan keuangan dipengaruhi oleh lingkungan ekonomi, politik, dan sosial dimana laporan keuangan berasal. Adapun tujuan laporan keuangan menurut Kieso Weygandt (2006:6) adalah:

a. Menyediakan informasi yang bermanfaat bagi investor, potensial investor, kreditur, dan pengguna lainnya untuk membuat keputusan investasi, pemberian kredit, dan keputusan secara rasional.

25

deviden atau bungan dan hasil dari penjualan, penebusan atau pinjaman.

c. Menyediakan informasi tentang sumber daya perusahaan, klain terhadap sumber daya tersebut, dan pengaruh transaksi, kejadian dan lingkungan serta klaim yang berpengaruh terhadap sumber daya tersebut.

Unsur utama dalam pelaporan keuangan adalah Laporan Keuangan. Laporan keuangan merupakan akhir dari proses akuntansi yang dirancang untuk memberikan informasi kepada calon investor, calon kreditor, dan pengguna laporan keuangan untuk pengambilan keputusan bisnis. Bagi pihak manajemen laporan keuangan dapat dijadikan sebagai bahan pertimbangan bagi manajemen perusahaan dalam menetapkan rencana kegiatan perusahaan untuk periode yang akan datang. Kebanyakan sistem akuntansi dirancang untuk menciptakan pelaporan eksternal dikarenakan jauh lebih ringkas dari pada informasi yang dilaporkan secara internal. Suatu perusahaan tidak ingin memperlihatkan secara detail tentang persetujuan keuangan internalnya dengan pihak luar maka pelaporan keuangan internal diatur oleh badan standar atau prinsip yang didesain untuk mendefisi secara teliti informasi perusahaan yang harus diungkapkan pada pihak luar.

2.2.3. Ketepatan Waktu

Ketepatan waktu penyampaian laporan keuangan merupakan aspek penting dalam menjaga relevansi dari informasi yang dibutuhkan para pengguna laporan keuangan. Tujuan laporan keuangan dalam PSAK (2009) adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. Untuk menjaga tingkat relevansi dari laporan keuangan, maka laporan keuangan harus disampaikan tepat waktu agar dapat digunakan sebagai dasar pengambilan keputusan.

PSAK (2009) menyatakan bahwa jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya. Ketepatan waktu menunjukkan bahwa laporan keuangan disajikan dalam kurun waktu teratur, untuk memperlihatkan perubahan keadaan perusahaan yang mungkin akan mempengaruhi pemikiran jangka panjang investor dan keputusan pemakainya.

27

atas tanggal pelaporan yang diharapkan. Sedangkan menurut Dyer dan McHugh, dalam penelitian Bandi dan Tri Hananto (2002) dalam Putri (2010), ada tiga kriteria keterlambatan, yaitu:

1. Keterlambatan audit (Auditors’ Report Lag) yaitu interval jumlah hari antara tanggal laporan keuangan sampai tanggal laporan auditor ditandatangani.

2. Ketelambatan pelaporan (Reporting Lag) yaitu interval jumlah hari antara tanggal laporan auditor ditandatangani sampai tanggal pelaporan oleh BEI.

3. Keterlambatan total (Total Lag) yaitu interval jumlah hari antara tanggal periode laporan keuangan sampai tanggal laporan dipublikasikan oleh bursa.

Ketentuan waktu penyampaian laporan keuangan tahunan telah diatur dalam Peraturan Bapepam Nomor X.K.2 yang menjelaskan tentang penyampaian laporan keuangan perusahaan dan laporan keuangan tahunan yang disertai dengan pendapat lazim dari auditor independennya yang disampaikan kepada BAPEPAM selambat-lambatya akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan perusahaan.

2.2.4 Faktor-faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan

Berdasarkan penelitian-penelitian terdahulu banyak faktor yang mempengaruhi ketidakpatuhan dalam ketepatan waktu

penyampaian laporan keuangan. Adapun faktor-faktor tersebut diantaranya:

2.2.4.1. Profitabilitas

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba pada masa mendatang dan laba merupakan informasi penting bagi investor sebagai pertimbangan dalam menanamkan modalnya. Profitabilitas juga merupakan indikator dari keberhasilan operasi perusahaan.

Menurut Munawir (1997:33) pengertian profitabilitas adalah menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Profitabilitas suatu perusahaan dapat diketahui dengan membandingkan antara laba yang diperoleh dalam suatu perusahaan dengan jumlah aktiva atau modal perusahaan tersebut.

2.2.4.2. Rasio Gearing

29

Menurut Taurigana dan Clark dalam Shaleh (2004) Rasio gearing adalah perbandingan antara hutang jangka panjang dengan mmodal sendiri.

Sedangkan menurut Brigham dan Houtson (2006:101) rasio financial leverage mengukur kemampuan resiko pemberi pinjaman dalam hubungannya dengan ketersediaan nilai aktiva yang menjadi jaminan. Leverage memiliki tiga implikasi yaitu:

1) Dengan memperoleh dana melalui utang, para pemegang saham dapat mempertahankan kendali mereka atas perusahaan tersebut dengan sekaligus dapat membatasi investasi yang mereka berikan. 2) Kreditor akan melihat pada ekuitas atau dana yang diperoleh

sendiri sebagai suatu batasan keamanan sehingga semakin tinggi proporsi dari jumlah modal yang diberikan oleh pemegang saham, maka semakin kecil resiko yang harus dihadapi oleh kreditor.

3) Jika perusahaan mendapatkan hasil dari investasi yang didanai dengan dana hasil pinjaman lebih besar daripada bunga yang dibayarkan, maka pengembalian dari modal pemilik akan diperbesar atau diungkit.

2.2.4.3. Ukuran Perusahaan

Ukuran perusahaan dapat dinilai dari beberapa segi. Besar kecilnya ukuran perusahaan dapat didasarkan pada nilai total aset, total penjualan, kapitalisasi pasar, jumlah tenaga kerja, dan

sebagainya. Semakin besar nilai item-item tersebut maka semakin besar pula ukuran perusahaan itu (Sulistyo, 2010).

Perusahaan itu bermacam-macam besarnya tetapi tidak ada ukuran standar yang berlaku umum yang dipakai untuk menentukan apakah perusahaan itu besar atau kecil. Semakin besar suatu perusahaan maka akan semakin banyak alternatif sumber pembelanjaan yang dipilih oleh perusahaan tersebut. Ada kecenderungan bahwa semakin besar perusahaan semakin besar pula jumlah utang yang dimiliki. Hal ini disebabkan karena perusahaan yang berukuran besar lebih mudah memperoleh pinjaman dari pihak eksternal dibandingkan perusahaan yang lebih kecil (Awat, 1999:124) dalam penelitian Agustina (2009).

2.2.4.4. Kepemilikan Publik

Kepemilikan publik adalah kepemilikan masyarakat umum (bukan instusi yang signifikan) terhadap saham perusahaan publik (Hilmi dan Ali, 2008). Suharli dan Rachpriliani (2006) mengungkapkan bahwa struktur kepemilikan perusahaan dapat disebut juga sebagai struktur kepemilikan saham, yaitu suatu perbandingan antara jumlah saham yang dimiliki oleh pihak dalam atau pihak manajemen perusahaaan dengan jumlah saham yang dimiliki oleh pihak luar.

31

kritikan atau komentar yang semuanya dianggap suara publik atau masyarakat. Adanya konsentrasi kepemilikan pihak luar menimbulkan pengaruh dari pihak luar sehingga mengubah pengelolaan perusahaan yang semula berjalan sesuai keinginan perusahaan itu sendiri menjadi kepemilikan terbatas. Semakin banyak saham yang dimiliki publik, maka semakin besar tekanan yang dihadapi perusahaan untuk mengungkapkan informasi lebih banyak dalam laporan tahunannya. Hal ini dikarenakan dengan semakin besar porsi kepemilikan publik, maka semakin banyak pihak yang membutuhkan informasi tentang perusahaan. Sehingga semakin banyak pula butir-butir informasi yang mendetail yang dituntut dibuka dalam laporan tahunan.

2.2.4.5. Opini Auditor

Akuntan publik adalah salah satu pihak yang memegang peranan penting untuk mencapai laporan keuangan yang berkualitas di pasar modal. Auditor bertugas memberikan assurance terhadap kewajaran laporan keuangan yang disusun dan diterbitkan oleh manajemen perusahaan. Assurance terhadap laporan keuangan tersebut, diberikan auditor melalui opini auditor (Hilmi dan Ali, 2008).

Di dalam penyajian laporan keuangan, salah satu hal terpenting yang mempengaruhi kualitas laporan keuangan adalah pernyataan atau pendapat auditor mengenai simpulan dari isi laporan keuangan tersebut dimana pendapat tersebut menggambarkan keadaan

dan hasil-hasil yang diperoleh selama pelaksanaan audit berlangsung. Dalam opini auditor, auditor akan menyatakan pendapatnya mengenai kewajaran laporan auditan, dalam semua hal yang material, yang didasarkan atas kesesuaian penyusunan laporan keuangan tersebut dengan prinsip akuntansi berterima umum (Mulyadi, 2002:19)

Menurut Standar Profesional Akuntan Publik (PSA 29 SA seksi 508) ada lima jenis pendapat akuntan, yaitu:

1) Pendapat wajar tanpa pengecualian (Unqualified Opinion)

Dengan pendapat wajar tanpa pengecualian, auditor menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas suatu entitas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

2) Pendapat wajar tanpa pengecualian dengan bahasa penjelasan (Unqualified Opinion With Explanatory Language)

Pendapat ini diberikan jika terdapat kedaan tertentu yang mengharuskan auditor menambah paragraf penjelas (atau bahasa penjelasan lain dalam laporan audit).

3) Pendapat wajar dengan pengecualian (Qualified Opinion)

33

dengan prinsip akuntansi yang berlaku umum di Indonesia, kecuali untuk dampak hal yang berkaitan dengan yang dikecualikan.

4) Pendapat tidak wajar (Adverse Opinion)

Suatu pendapat tidak wajar menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

5) Pernyataan tidak memberikan pendapat (Disclamer Opinion) Pernyataan ini diberikan karena auditor tidak cukup memperoleh bukti mengenai kewajaran laporan keuangan auditan atau karena auditor tidak independen hubungannya dengan klien.

2.2.4.6. Reputasi Kantor Akuntan Publik (KAP)

Reputasi auditor dalam penelitian ini dilihat dari besarnya perusahaan audit yang melaksanakan pengauditan laporan keuangan tahunan. The Big Four adalah suatu kelompok akuntan internasional yang menangani bagian terbesar pekerjaan audit dari perusahaan-perusahaan publik. Berikut ini adalah Kantor Akuntan Publik yang termasuk dalam The Big Four dan Kantor Akuntan Publik di Indonesia yang bermitra dengan The Big Four adalah:

1) KAP Ernst&Young, yang bekerjasama dengan KAP Purwantono, Sarwoko, dan Sandjaja.

2) KAP Deloitte Touche Tohmatsu, yang bekerjasama dengan KAP Osman Bing Satrio dan rekan.

3) KAP KPMG (Klynveld Peat Marwick Goerdeler), yang bekerjasama dengan KAP Siddharta dan Widjaja.

4) KAP Price Waterhouse Coopers, yang bekerjasama dengan KAP Haryanto Sahari dan rekan

Menurut DeAngelo (1981) dalam Hilmi dan Ali (2008) menyimpulkan bahwa KAP yang lebih besar dapat diartikan kualitas audit yang dihasilkan pun lebih baik dibandingkan kantor akuntan kecil.

2.2.5. Pengaruh Variabel Bebas Terhadap Variabel Terikat 2.2.5.1. Pengaruh Profitabilitas Terhadap Ketepatan Waktu

Profitabilitas merupakan salah satu indikator keberhasilan perusahaan untuk dapat menghasilkan laba sehingga semakin tinggi profitabilitas maka semakin tinggi kemampuan perusahaan untuk menghasilkan laba bagi perusahaannya. Carslaw dan Kaplan (1991) dalam Hilmi dan Ali (2008)menemukan bahwa perusahaan yang mengalami kerugian meminta auditornya untuk menjadwalkan pengauditannya lebih lambat dari yang seharusnya, akibatnya penyerahan laporan keuangannya terlambat. Penelitian ini menyatakan bahwa perusahaan akan cenderung menunda penyampaian keuangan apabila perusahaan yakin terdapat berita buruk dalam laporan keuangan tersebut, karena berpengaruh terhadap kualitas laba.

35

berpengaruh positif dan signifikan terhadap ketepatan waktu pelaporan keuangan. Jika suatu perusahaan dengan profitabilitas tinggi yang mana merupakan suatu sinyal yang bagus, maka hal ini akan menjadi berita baik dan perusahaan cenderung untuk menyampaikan laporan keuangan secara tepat waktu kepada pihak-pihak yang berkepentingan.

Sehingga dapat disimpulkan, perusahaan yang memiliki profitabilitas tinggi dapat dikatakan bahwa laporan keuangan perusahaan tersebut mengandung berita baik dan perusahaan yang mengalami berita baik akan cenderung menyampaikan laporan keuangan tepat waktu. Sedangkan jika profitabilitas perusahaan rendah dimana hal ini mengandung berita buruk, maka perusahaan cenderung tidak tepat waktu dalam menyampaikan laporan keuangan. 2.2.5.2. Pengaruh Rasio Gearing Terhadap Ketepatan Waktu

Financial leverage yang tinggi menunjukkan resiko financial

atau resiko kegagalan perusahaan dalam mengembalikan pinjaman semakin tinggi, begitu juga sebaliknya. Resiko keuangan perusahaan yang tinggi mengindikasikan bahwa perusahaan mengalami kesulitan keuangan. Kesulitan keuangan merupakan berita buruk yang akan mempengaruhi kondisi perusahaan dimata publik. Pihak menajemen cenderung akan menghapus informasi tersebut dalam neraca dan mencatatnya sebagai leasing (Hendriksen dan Breda, 1992 dalam Shaleh, 2004).

Menurut Catrinasari (2004) Rasio gearing berpengaruh positif dan signifikan terhadap ketepatan waktu pelaporan keuangan. Semakin tinggi rasio gearing maka akan semakin tinggi ketepatan waktu pelaporan keuangan atau sebaliknya, semakin rendah rasio gearing maka ketepatan waktu pelaporan keuangan akan semakin rendah.

Berdasarkan uraian tersebut, dapat disimpulkan adanya financial leverage yang tinggi maka akan menunjukkan kesulitan keuangan perusahaan, maka pada kondisi ini perusahaan akan cenderung menunda penyampaian laporan keuangan.

2.2.5.3. Pengaruh Ukuran Perusahaan Terhadap Ketepatan Waktu

Ukuran perusahaan dapat dilihat dari beberapa segi. Besar kecilnya ukuran perusahaan dapat didasarkan pada nilai total aktiva, total penjualan, kapitalisasi pasar, jumlah tenaga kerja dan sebagainya. Semakin besar nilai item-item tersebut maka semakin besar pula ukuran perusahaan itu. Semakin besar aktiva maka semakin banyak modal yang ditanam, semakin banyak penjulan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula perusahaan dikenal dalam masyarakat.

37

keuangan. Ukuran yang digunakan untuk variabel ukuran perusahaan ini adalah dengan total aset. Bukti emperis yang menunjukkan bahwa perusahaan yang memiliki aset yang lebih besar melaporkan lebih cepat dibandingkan perusahaan yang memiliki aset yang lebih kecil. Mereka berargumen perusahaan yang memiliki sumber daya (aset) yang besar memiliki lebih banyak sumber informasi yang lebih canggih, memiliki sistem pengendalian intern yang kuat, adanya pengawasan dari investor, regulator dan sorotan masyarakat, maka hal ini memungkinkan perusahaan melaporkan laporan keuangan auditannya lebih cepat ke publik.

Berdasarkan uraian yang telah dikemukakan, dapat disimpulkan bahwa ukuran perusahaan yang diukur dengan total aset akan mempengaruhi perusahaan dalam ketepatan waktu penyampaian laporan keuangan.

2.2.5.4. Pengaruh Kepemilikan Publik Terhadap Ketepatan Waktu

Kepemilikan publik adalah kepemilikan masyarakat umum terhadap saham perusahaan yang go public. Menurut penelitian Hilmi dan Ali (2008) kepemilikan publik mempunyai pengaruh secara signifikan terhadap ketepatan waktu penyampaian laporan keuangan. Perusahaan dengan proporsi kepemilikan publik yang kecil cenderung tidak tepat waktu karena tekanan dari pihak luar tidak terlalu besar. Dan perusahaan yang memiliki proporsi kepemilikan publik yang besar akan cenderung tepat waktu karena perusahaan yang sahamnya

banyak dimiliki publik akan mendapat tekanan dari publik untuk secepatnya memberikan informasi mengenai laporan keuangan.

Dengan demikian, perusahaan yang memiliki proporsi kepemilikan publik yang besar cenderung tepat waktu dalam penyampaian laporan keuangan. Sedangkan perusahaan dengan proporsi kepemilikan publik yang kecil, akan cenderung tidak tepat waktu dalam penyampaian laporan keuangannya.

2.2.5.5. Pengaruh Opini Auditor Terhadap Ketepatan Waktu

Tujuan utama audit atas laporan keuangan adalah untuk menyatakan pendapat apakah laporan keuangan klien disajikan secara wajar, dalam semua hal yang material, sesuai dengan prinsip akuntansi berterima umum di Indonesia (Mulyadi, 2002:72). Laporan audit adalah alat formal yang digunakan auditor dalam mengkomunikasikan kesimpulan tentang laporan keuangan yang diaudit kepada pihak-pihak yang berkepentingan.

Penelitian Carslaw dan Kaplan (1991) dalam Hilmi dan Ali (2008) juga menyatakan bahwa keterlambatan penyampaian laporan keuangan berhubungan positif dengan opini audit yang diberikan oleh auditor dan perusahaan yang tidak menerima unqualified opinion memiliki audit delay yang lebih lama.

Berarti dapat disimpulkan perusahaan yang mendapat unqualified opinion dari auditor untuk laporan keuangannya

39

keuangannya karena unqualified opinion merupakan berita baik (good news) dari auditor. Sebaliknya, perusahaan akan cenderung tidak tepat

waktu dalam menyampaikan laporan keuangannya apabila menerima opini selain unqualified opinion karena hal tersebut dianggap sebagai berita buruk (bad news).

2.2.5.6. Pengaruh Reputasi KAP Terhadap Ketepatan Waktu

Perusahaan dalam menyampaikan suatu laporan atau informasi akan kinerja perusahaan kepada publik agar akurat dan terpercaya diminta untuk menggunakan jasa KAP. Dan untuk meningkatkan kredibilitas dari laporan itu, perusahaan menggunakan jasa KAP yang mempunyai reputasi atau nama baik. Hal ini biasanya ditunjukkan dengan KAP yang berafiliasi dengan KAP besar yang berlaku universal yang dikenal dengan Big Four Worldwide Accounting Firm (Big 4).

Menurut Pamor (2007) dalam penelitiannya menunjukkan bahwa reputasi KAP berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan. Semakin baik reputasi KAP maka akan semakin cepat penyampaian laporan keuangan.

Maka dapat disimpulkan bahwa perusahaan yang memakai jasa KAP yang termasuk dalam big four cenderung tepat waktu dalam menyampaikan laporan keuangannya.

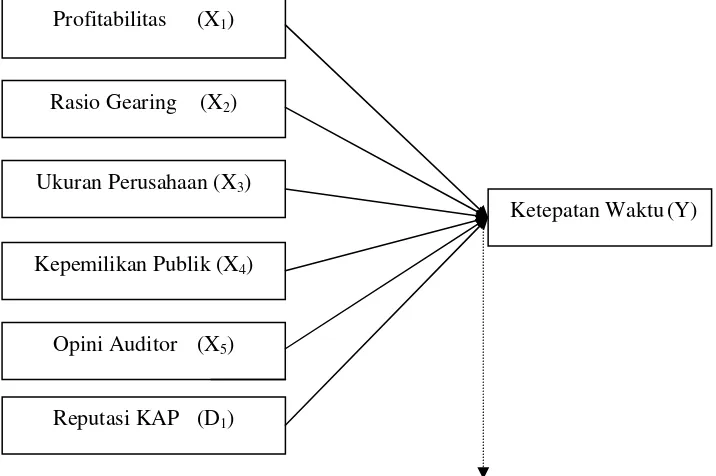

2.3. Diagram Kerangka pikir

Gambar 2.1 : Gambar diagram kerangka pikir penelitian

Regresi Logistik

2.4. Hipotesis

Berdasarkan rumusan masalah dan landasan teori yang telah dikemukakan, maka hipotesis yang diajukan adalah:

H1 : Profitabilitas berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

H2 : Rasio Gearing berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

H3 : Ukuran perusahaan berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

Profitabilitas (X1)

Rasio Gearing (X2)

Reputasi KAP (D1) Opini Auditor (X5) Kepemilikan Publik (X4)

Ukuran Perusahaan (X3)

41

H4 : Kepemilikan publik berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

H5: Opini Auditor berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

H6: Terdapat perbedaan pengaruh antara perusahaan yang menggunakan KAP big four dan KAP non big four terhadap ketepatan waktu penyampaian laporan keuangan.

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu definisi yang diberukan

kepada suatu variabel dengan cara memberikan arti atau

menspesifikasikan kegiatan ataupun memberikan suatu operasional

yang diperlukan untuk mengukur variabel tersebut (nazir, 2005:126).

Definisi operasional setiap variabel yang digunakan dalam

penelitian ini adalah sebagai berikut:

1. Variabel Dependen (Y) : Ketepatan Waktu

Perusahaan yang tepat waktu adalah perusahaan yang

menyampaikan laporan keuangan auditan ke Bapepam sebelum 1

April, sedangkan perusahaan dikatakan terlambat jika penyampaian

laporan keuangan setelah tanggal 31 Maret. Hal tersebut sesuai

dengan peraturan dari Bapepam yang memberikan tenggang waktu 90

hari untuk menyampaikan laporan keuangan ke Bapepam terhitung

sejak tanggal 31 Desember.

Ketepatan waktu diukur berdasarkan jumlah waktu dalam

ukuran hari sejak 31 Desember hingga tanggal penyerahan laporan

keuangan auditan ke Bapepam dan berada dalam batas waktu

43

dengan kategorinya adalah bagi perusahaan yang tidak tepat waktu

(terlambat) dalam penyampaian laporan keuangan masuk kategori 0

dan perusahaan yang tepat waktu masuk kategori 1. Variabel Y

menggunakan skala nominal.

2. Variabei Independen (X) a. Profitabilitas (X1)

Profitabilitas merupakan indikator keberhasilan peerusahaan

(efektifitas manajemen) dalam menghasilkan laba. Semakin tinggi

kemampuan perusahaan dalam menghasilkan laba maka semakin

tinggi pula tingkat efektifitas manajemen tersebut. Profitabilitas

diukur dengan menggunakan Return On Asset (ROA). Skala

pengukuran data adalah rasio dengan satuan persen (%). ROA dapat

dirumuskan sebagai berikut:

ROA= x 100%

b. Rasio Gearing (X2)

Rasio gearing merupakan salah satu rasio financial leverage.

Rasio gearing yang dimaksud dalam penelitian ini adalah

perbandingan antara total hutang jangka panjang dengan modal

sendiri. Skala pengukuran data adalah rasio dengan satuan persen (%).

Rasio Gearing dapat dirumuskan sebagai berikut:

Rasio Gearing:

c. Ukuran Perusahaan (X3)

Ukuran perusahaan menunjukkan besar kecilnya perusahaan

yang dapat dilihat dari tingkat penjualan, jumlah tenaga kerja, atau

jumlah aktiva yang dimiliki perusahaan. Pada penelitian ini, ukuran

perusahaan diukur dengan menggunakan proksi total asset. Ukuran

perusahaan dapat dirumuskan sebagai berikut:

Ukuran Perusahaan : Ln Total Aset

d. Kepemilikan Publik (X4)

Kepemilikan publik adalah kepemilikan masyarakat umum

(bukan instusi yang signifikan) terhadap saham perusahaan publik.

Variabel ini diukur dengan melihat dari berapa besar saham yang

dimiliki oleh publik pada perusahaan go public yang terdaftar di Bursa

Efek Indonesia. Skala data adalah rasio dengan satuan persen (%).

e. Opini Auditor (X5)

Dalam opini auditor, auditor menyatakan pendapatnya

mengenai kewajaran laporan auditan, dalam semua hal yang material,

yang didasarkan atas kesesuaian penyusunan laporan keuangan

tersebut dengan prinsip akuntansi berterima umum . Pada penelitian

ini skala pengukuran data menggunakan nominal. Variabel ini diukur

45

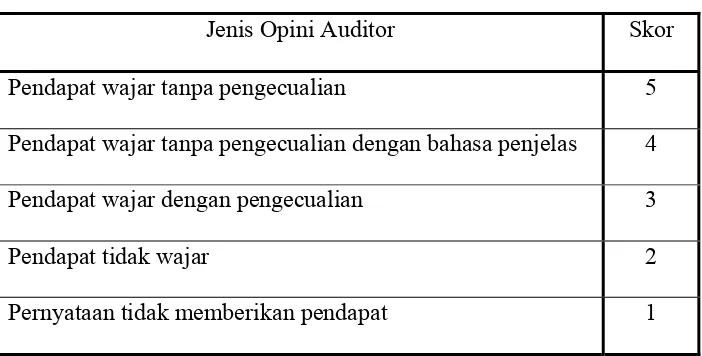

Tabel 3.1: Jenis Opini Auditor

Jenis Opini Auditor Skor

Pendapat wajar tanpa pengecualian 5

Pendapat wajar tanpa pengecualian dengan bahasa penjelas 4

Pendapat wajar dengan pengecualian 3

Pendapat tidak wajar 2

Pernyataan tidak memberikan pendapat 1

f. Reputasi KAP (D1)

Reputasi Kantor Akuntan Publik merupakan gambaran

mengenai kualitas audit yang dihasilkan oleh suatu Kantor Akuntan

Publik. Akuntan Publik yang termasuk dalam The Big Four adalah:

1) Ernst & Young

2) Deloitte Touche Tohmatsu

3) KPMG

4) Price Waterhouse Coopers

Kantor Akuntan Publik (KAP) Indonesia yang bermitra dengan

The Big Four adalah:

1) KAP Purwanto, Sarwoko & Sandjaja (Ernst & Young)

2) KAP Osman Bing Satrio (Deloitte Touche Tohamatsu)

3) KAP Siddharta dan Widjaja (KPMG)

4) KAP Haryanto Sahari & Rekan (Price Waterhouse Coopers)

Variabel ini diukur dengan menggunakan variabel dummy.

Kategori perusahaan yang menggunakan jasa KAP yang berafiliasi

dengan KAP Big4 diberi nilai dummy 1 dan kategori perusahaan yang

menggunakan jasa selain KAP yang berafiliasi dengan KAP Big4

diberi nilai dummy 0.

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi yang digunakan dalam penelitian ini adalah laporan

keuangan perusahaan real estate dan property yang terdaftar di Bursa

Efek Indonesia sampai dengan tahun 2010. Berdasarkan data dari

Bursa Efek Indonesia sampai dengan tahun 2010 diperoleh 53

perusahaan real estate dan property yang yang dijadikan populasi

dalam penelitian ini.

3.2.2. Sampel

Teknik sampel dalam penelitian ini adalah purposive sampling.

Dalam purposive sampling pemilihan sampel berdasarkan pada

karakteristik tertentu yang dianggap mempunyai sangkut paut dengan

karakteristik populasi yang sudah diketahui sebelumnya (Umar,

2008:92). Kriteria pemelihan sampel dalam penelitian ini adalah:

1) Perusahaan real estate dan property yang telah go publik dan

listing di Bursa Efek Indonesia pada tahun 2004 sampai dengan tahun

47

2) Perusahaan sampel menerbitkan laporan keuangan tahun 2008

sampai dengan tahun 2010 yang telah diaudit.

3) Perusahaan yang memperoleh laba selama tahun 2008 sampai

dengan tahun 2010.

Berdasarkan kriteria yang disebutkan diatas, maka diperoleh

12 perusahaan yang digunakan dalam penelitian ini, yaitu:

1. Adhi Karya, Tbk

2. Bekasi Asri Pemula, Tbk

3. Bumi Serpong Damai, Tbk

4. Cowell Development, Tbk

5. Ciputra Property, Tbk

6. Duta Graha Indah, Tbk

7. Indika Energy, Tbk

8. Jaya Konstruksi Manggala Pratama, Tbk

9. Perdana Gapura Prima, Tbk

10.Total Bangun Persada, Tbk

11.Truba Alam Manunggal Engineering, Tbk

12.Wijaya Karya, Tbk

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data

sekunder. Data sekunder adalah data yang diperoleh dari sumber

kedua atau sumber sekunder dari data yang kita butuhkan (Bungin,

2006:122). Data sekunder dalam penelitian ini berupa laporan

keuangan perusahaan real estate dan property yang terdaftar di Bursa

Efek Indonesia mulai tahun 2008 sampai dengan tahun 2010.

3.3.2. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah

laporan keuangan perusahaan real estate dan property yang terdaftar

di Bursa Efek Indonesia mulai tahun 2008 sampai dengan tahun 2010.

Laporan keuangan diambil dari Arthamex dan website Bursa Efek

Indonesia.

3.3.3 Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini

adalah metode dokumentasi yaitu dengan cara mengumpulkan,

mempelajari, dan menganalisa laporan keuangan perusahaan real

estate dan property yang terdaftar di Bursa Efek Indonesia mulai

tahun 2008 sampai dengan tahun 2010.

3.4. Tehnik Analisis dan Uji Hipotesis 3.4.1. Regresi Logistik

Metode regresi logistik digunakan untuk mencari pengaruh

satu atau lebih variabel bebas (profitabilitas, rasio gearing, ukuran

49

yang berskala rasio terhadap variabel terikat (ketepatan waktu) yang

berskala nominal.

Ln

= b0+ b1 X1+ b2 X2+b3 X3+ b4 X4+ b5 X5+ b6 D1

Dimana:

Odds (S| X1, X2,X3, X4, X5, D1) =

P = variabel bebas X1, X2, X3, X4, D1, X5

X1 = Profitabilitas

X2 = Rasio Gearing

X3 = Ukuran Perusahaan

X4 = Kepemilikan Publik

X5 = Opini Auditor

D1 = Reputasi KAP

3.4.2. Menilai Model Fit

Menilai model fit dilakukan dengan tujuan untuk mengetahui

apakah tidak ada perbedaan antara hasil observasi dengan

kemungkinan hasil prediksi model. Uji ini menggunakan statistik

-2LogL yang kadang disebut likelihood rasio x2 statistik.

Hipotesis :

H0 : Model yang dihipotesiskan fit dengan data

H1 : Model yang dihipotesiskan tidak sesuai dengan data

Statistik Uji :

Daerah Kritis :

Tolak H0 jika tingkat signifikan (p-value) lebih kecil α (5%) artinya

model tidak sesuai (ada perbedaan antara hasil observasi dengan

51

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian 4.1.1. Sejarah PT. Adhi Karya, Tbk.

PT Adhi Karya (Persero) Tbk (selanjutnya disebut

“Perusahaan”) didirikan pada tahun 1974. Perusahaan berkedudukan

di Jl. Raya Pasar Minggu KM.18, Jakarta 12510.

PT. Adhi Karya bergerak di bidang pekerjaan pelaksanaan

konstruksi, perencanaan dan pengawasan pelaksanaan konstruksi,

investasi dan pengelolahan usaha di bidang prasarana dan sarana dasar

(infrastruktur) dan industri, jasa perdagangan bahan bangunan serta

peralatan konstruksi.

Modal saham PT. Adhi Karya selama tahun 2008-2010 tidak

terdapat perubahan yaitu sebesar Rp. 180.132.000.000. Dilihat dari

tahun 2008 sampai dengan tahun 2010 laba perusahaan mengalami

peningkatan yaitu sebesar Rp. 82.994.360.378 pada tahun 2008 dan

menjadi Rp. 190.193.562.343 ditahun 2010. PT. Adhi Karya

mendapatkan kepercayaan publik yang cukup besar, terbukti dari

saham yang dimiliki publik sampai tahun 2010 sebesar 42,15%

saham. PT. Adhi Karya selalu memperoleh opini wajar tanpa

pengecualian oleh auditor untuk laporan keuangan yang dibuat.

4.1.2. Sejarah PT. Bekasi Asri Pemula, Tbk.

PT Bekasi Asri Pemula (Perusahaan) didirikan tanggal 20

Oktober 1993. Pada tanggal 14 Januari 2008 seluruh saham sejumlah

650.000.000 telah dicatatkan pada Bursa Efek Indonesia. Saham yang

dimiliki publik sampai tahun 2010 sebesar 23,07% saham. Laba PT.

Bekasi Asri Pemula selama tahun 2008 sampai dengan tahun 2010

mengalami peningkatan yang baik yaitu sebesar Rp. 446.623.887

pada tahun 2008, Rp. 8.982.142.892 pada tahun 2009, dan tahun 2010

sebesar Rp. 12.680.878.136.

Kegiatan Perusahaan adalah dalam bidang real estat,

perdagangan, pembangunan, industri, percetakan, agrobisnis,

pertambangan dan jasa angkutan. Perusahaan mulai melakukan

kegiatan komersial sejak tahun 2004 dan kegiatan usaha yang

dilakukan perusahaan sampai dengan saat ini adalah real estat.

Perusahaan dan Anak Perusahaan berdomisili di Jakarta

dengan kantor pusatnya beralamat di Gedung Tomang Tol Lt. 2, Jalan

Arjuna Nomor 1, Tanjung Duren Selatan, Jakarta Barat.

4.1.3. PT. Bumi Serpong Damai, Tbk.

PT Bumi Serpong Damai Tbk (Perusahaan) didirikan pada

tanggal 16 Januari 1984. Pada tanggal 31 Desember 2008, seluruh

saham Perusahaan atau sejumlah 10.935.622.870 saham telah tercatat

di Bursa Efek Indonesia. Saham yang dimiliki publik PT. Bumi

53

2008, 10% pada tahun 2009, dan pada tahun 2010 mengalami

peningkatan sampai dengan 26,13% saham yang dimiliki publik.

Perusahaan bergerak dalam bidang pembangunan real estat.

Perusahaan telah dan sedang melaksanakan pembangunan kota baru

sebagai wilayah pemukiman yang terencana dan terpadu yang

dilengkapi dengan prasarana-prasarana, fasilitas lingkungan dan

penghijauan dengan nama BSD City.

Kantor Perusahaan terletak di Taman Perkantoran 1 BSD, Jl.

Pahlawan Seribu, Tangerang. Proyek real estat Perusahaan berupa

Perumahan Bumi Serpong Damai yang berlokasi di Kecamatan

Serpong, Kecamatan Legok, Kecamatan Cisauk dan Kecamatan

Pagedangan, Propinsi Banten. Perusahaan mulai beroperasi komersial

pada tahun 1989. Perusahaan termasuk dalam kelompok perusahaan

PT Paraga Artamida.

4.1.4. PT. Cowell Development, Tbk.

PT Cowell Development Tbk. (Perusahaan) didirikan tanggal

25 Maret 1981 dengan nama PT Internusa Artacipta. Kegiatan

Perusahaan meliputi bidang jasa, pembangunan, dan perdagangan,

terutama jasa pengelolaan gedung, pembangunan dan pengembangan

perumahaan, dan perdagangan real estat.

Modal saham yang dimiliki PT. Cowell Development sampai

dengan tahun 2010 yaitu sebesar Rp. 75.522.698.000. Laba yang

diperoleh PT. Cowell Development pada tahu 2008 sebesar Rp.

6.6.17.794.740 dengan total aset sebesar Rp. 207.447.390.282, pada

tahun 2009 terjadi peningkatan laba yang sangat baik yaitu sebesar

Rp. 13.691.009.424 dengan total aset sebesar Rp. 207.505.008.227,

dan pada tahun 2010 mengalami penurunan laba menjadi Rp.

8.400.943.653. Saham PT. C