TUGAS I

ANALISIS TINGKAT SERAPAN ANGGARAN BELANJA BIDANG PERENCANAAN PEMBANGUNAN TERHADAP CAPAIAN KINERJA (PRO POOR, PRO JOB, DAN PRO

GROWTH) BIDANG PERENCANAAN PEMBANGUNAN KABUPATEN SLEMAN 2014 Disusun untuk Memenuhi Tugas Mata Kuliah Ekonomi Publik

Dosen Pengampu Mata Kuliah Yogi Pasca Pratama, S.E, M.E

Oleh:

Nama : Teguh Puji Raharjanti NIM : F1117057 / B

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

BAB 1 PENDAHULUAN 1.1 LATAR BELAKANG

Pemerintah pusat memiliki kewajiban untuk mensejahterakan amasyarakatnya. Demi tercapainya pemenuhan kebutuhan berupa fasilitas umum yang dapat menunjang kesejahteraan, pemerintah pusat memberikan kewenangan kepada pemerintah daerah untuk mengembangkan daerahnya. Ditetapkannya Undang-undang Nomor 23 Tahun 2014 Tentang Pemerintahan Daerah, Pasal 1 ayat (6) menjelaskan otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan masyarakat setempat dalam sistem Negara Kesatuan Republik Indonesia. Kebijakan otonomi daerah yang berjalan sampai saat ini mengikuti undang-undang tersebut.

Otonomi daerah mendorong pemerintah kabupaten atau kota untuk lebih mandiri dan lebih kreatif dengan mengoptimalkan sumber daya yang ada, karena dianggap lebih mengetahui potensi-potensi yang dimiliki kabupaten atau kota. Menurut Vincent Lemius (1986) bahwa otonomi daerah merupakan kebebasan untuk mengambil keputusan politik maupun administrasi, dengan tetap menghormati peraturan perundang-undangan. Meskipun dalam otonomi daerah ada kebebasan untuk menentukan apa yang menjadi kebutuhan daerah, tetapi dalam kebutuhan daerah senantiasa disesuaikan dengan kepentingan nasional, ditetapkan dalam peraturan perundang-undangan yang lebih tinggi. Salah satu kebebasan yang diberikan adalah kewenangan dalam pengelolaan keuangan daerah sendiri. Desentralisasi masuk dalam cakupan Laporan Penyelenggaraan Pemerintah Daerah (LPPD), desentralisasi merupakan penyerahan Urusan Pemerintahan oleh Pemerintah Pusat kepada daerah otonom berdasarkan Asas Otonomi, dijelaskan dalam Undang-undang Nomor 23 tahun 2014.

Desentralisasi sendiri terbagi menjadi empat macam salah satunya desentralisasi fiskal, yang memberikan kesempatan untuk daerah otonom menggali potensi yang ada termasuk dalam mengelola keuangan daerah. Penyerahan urusan pemerintahan sendiri memiliki dua urusan yaitu, urusan wajib dan urusan pilihan. Urusan wajib terdiri dari 26 urusan dan urusan pilihan terdiri dari 8 urusan.

dapat tercapainya tujuan. Perencanaan adalah suatu himpunan dari keputusan akhir, keputusan awal, dan proyeksi ke depan yang konsisten dan mencakup beberapa periode waktu, dan tujuan utamanya adalah untuk mempengaruhi seluruh perekonomian di suatu negara (C. Brobowski, 1964). Undang-undang Nomor 25 Tahun 2004 Tentang Sistem Perencanaan Pembangunan Nasional, dalam ruang lingkup undang-undang tersebut menjelaskan tahapan perencanaan pembangunan nasional dan daerah. Perencanaan pembangunan nasional terdiri dari Rencana Pembangunan Jangka Panjang Nasioanl (RPJPN), Rencana Pembangunan Jangka Menengah Nasional (RPJMN), Renstra Kementrian / Lembaga (Renstra KL), Rencana Kerja Pemerintah (RKP), dan Rencana Kerja Kementrian / Lembaga (Renja KL). Sedangkan perencanaan pembangunan daerah terdiri dari Rencana Pembangunan Jangka Panjang Daerah (RPJPD), Rencana Pembangunan Jangka Menengah Daerah (RPJMD), Renstra Satuan Kerja Perangkat Daerah (Renstra SKPD), Rencana Kerja Pemerintah Daerah (RKPD), dan Rencana Kerja Satuan Kerja Perangkat Daerah (Renja SKPD).

Bedasarkan undang-undang no 25 tahun 2004, perencanaan pembangunan memiliki tujuan salah satunya menjamin terciptanya integrasi, sinkronisasi, dan sinergi baik antar Daerah, antar ruang, antar waktu, antar fungsi pemerintah, maupun antara Pusat Statistik dan Daerah. Dapat kita simpulkan bahwa dalam urusan perencanaan pembangunan harus memperhatikan ketentuan yang berlaku baik pemerintah daerah kabupaten atau kota dengan pihak yang berwenang menyelenggarakan urusan perencanaan pembangunan.

Tabel 1. Perbandingan Pertumbuhan Ekonomi dan IPM DIY dan Indonesia Tahun 2010-2013

No Tahun Pertumbuhan Ekonomi IPM Indonesia DIY Indonesia DIY 1 2010 6.10% 4.88% 66.53% 73.37% 2 2011 6.50% 5.16% 67.09% 75.93% 3 2012 6.30% 5.32% 67.70% 76.15% 4 2013 5.78% 5.40% 68.31% 76.44% Sumber: Perpustakaan BAPPENAS dan BPS DIY

Daerah Istimewa Yogyakarta memiliki empat kabupaten dan satu kota. Setiap daerah memiliki kewenangan untuk mengelola potensi di daerahnya. Kabupaten Sleman salah satu daerah otonom yang menggali potensi daerahnya untuk lebih mandiri dan meningkatkan kesejahteraan masyarakatnya. Dalam urusan perencanaan pembangunan Kabupaten Sleman memiliki masalah yang dihadapi dalam menyelaraskan antar dokumen dari setiap SKPD dalam besaran anggaran yang dibuat dan capaian yang dihasilkan dengan kenyataan yang sebenarnya.

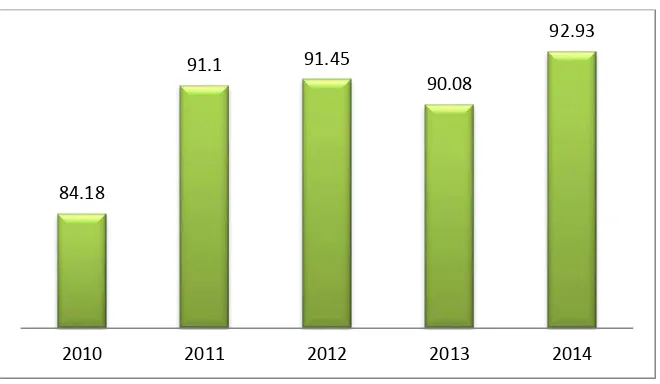

Grafik 1. Persentase Realisasi Anggaran Penyelenggaraan Urusan Perencanaan Pembangunan Tahun 2010-2014

Sumber: LPPD Kabupaten Sleman 2015

Grafik diatas menunjukkan persentase serapan anggaran urusan perencanaan pembangunan tahun 2010-2014. Selama kurun waktu lima tahun terjadi naik turunnya persentase serapan anggaran. Setelah tahun 2010 terjadi kenaikan serapan anggaran sebesar 91,10% pada tahun 2011, sampai dengan tahun 2014 terjadi peningkatan hingga 92,93% dibandingkan dengan rata-rata persentase serapan anggaran tahun 2010-2014 sebesar 89,95. Dari data tersebut belum dilihat kondisi kenyataan Kabupaten Sleman dari sisi perencanaan pembangunan.

84.18

91.1 91.45

90.08

92.93

BAB 2

RUMUSAN MASALAH 2.1 RUMUSAN MASALAH

LPPD Kabupaten Sleman menunjukkan realisasi anggaran urusan perencanaan pembangunan tahun 2014 sebesar 92.93% atau dapat dikatakan baik, namun belum terlihat riil hasil capaian dari pembangunan kabupaten sleman dari anggaran yang telah terealisasi. Dengan demikian menimbulkan pertanyaan bagaimana dan seperti apa keterserapan realisasi anggaran dan kinerja realisasi anggaran terhadap indikator pembangunan ekonomi yaitu pro poor, pro job, dan pro growth di Kabupaten Sleman tahun 2014.

2.2 TUJUAN PENELITIAN

Penelitian ini bertujuan untuk mengetahui seperti apa keterserapan realiasasi anggaran urusan perencanaan pembangunan Kabupaten Sleman Tahun 2014, serta bagaimana kinerja realisasi anggaran terhadap indikator pembangunan ekonomi yaitu pro poor, pro job, dan pro growth di Kabupaten Sleman tahun 2014.

2.3 MANFAAT PENELITIAN

Penelitian ini diharapkan dapat memberikan manfaat dari berbagai segi maupun pihak, sebagai berikut:

1. Manfaat Bagi Penulis maupun Mahasiswa dapat mengaplikasikan dan meningkatkan ilmu yang diperoleh di bangku perkuliahan, menambah wawasan setiap mahasiswa mengenai dunia industri atau perusahaan itu sendiri dan meningkatkan keterampilan serta keahlian di bidang praktik.

2. Manfaat bagi Instansi dapat memberikan saran yang dapat digunakan sebagai pertimbangan untuk kedepannya bagi BAPPEDA Kabuaten Sleman dalam menganggarkan dan menggunakan anggaran pemerintah bidang perencanaan daerah dan Pemerintah Kabupaten Sleman dalam penyusunan LPPD.

BAB 3

KAJIAN LITERATUR 3.1 PENELITIAN TERDAHULU

Monik Zarinah, Dr. Darwanis, SE, M.Si, Ak, CA, Dr. Syukriy Abdullah, SE, M.Si, Ak (2016) dalam penelitiannya yang berjudul Pengaruh Perencanaan Anggaran dan Kualias Sumber Daya Manusia Terhadap Tingkat Penyerapan Anggaran Satuan Kerja Perangkat Daerah di Kabupaten Aceh Utara. Penelilian yang dilakukan memiliki tujuan untuk mengetahui perencanaan dengan realisasi secara riil tingkat serapan anggaran. Hasil penelitian menunjukkan bahwa perencanaan anggaran dan kualitas sumber daya manusia berpengaruh baik secara bersama-sama maupun secara parsial terhadap tingkat penyerapan anggaran SKPD.

Dian Juliani dan Mahmud Sholihin (2014) dalam penelitiannya yang berjudul Pengaruh Faktor-Faktor Kontekstual Terhadap Persepsian Penyerapan Anggaran Terkait Pengadaan Barang/Jasa memiliki tujuan mengetahui secara jelas fenomena penyerapan anggaran terkait pengadaan barang/jasa. Hasil analisis kuantitatif menunjukkan bahwa pengetahuan peraturan, komitmen manajemen, dan lingkungan birokrasi berpengaruh positif terhadap penyerapan anggaran terkait pengadaan barang/jasa. Hasil analisis kualitatif juga mendukung hasil kuantitatif berdasarkan wawancara yang dilakukan pada responden yang terpilih. Kontribusi utama penelitian ini adalah memberikan pemahaman terhadap faktor-faktor yang memengaruhi penyerapan anggaran terkait pengadaan barang/jasa sehingga dapat digunakan dalam perumusan kebijakan dan perbaikan dalam pengadaan barang/jasa.

Nurhalimah, Darwanis, Syukriy Abdullah (2013) dalam penelitiannya yang berjudul Pengaruh Partisipasi Penyusunan Anggaran dan Kejelasan Sasaran Anggaran Terhadap Kinerja Aparatur Perangkat Daerah di Pemerintah Aceh. Tujuan dari penelitian ini adalah melihat singkronisasi kinerja perangkat daerah dengan anggaran yang telah direncanakan. Hasil penelitian secara terpisah menunjukkan bahwa partisipasi penyusunan anggaran berpengaruh terhadap kinerja aparatur perangkat daerah, sedangkan kejelasan sasaran anggaran tidak berpengaruh terhadap kinerja aparatur perangkat daerah di Pemerintah Aceh.

bahwa perencanaan yang baik akan sangat membantu tingkat penyerapan anggaran yang diimbangi dengan pengawasan yang baik sejak awal perencanaan sehingga mengetahui perkembangan penyerapan anggaran. Selain itu harus mengikuti peratuan dengan prinsip efektivitas, efisiensi, dan akuntabilitas.

Penelitian-penelitian sebelumnya merupakan gambaran dari penelitian penulis, namun tidak semua penelitian sebelumnya ditampilkan dalam penulisan ini.

3.1 LAPORAN PENYELENGGARAAN PEMERINTAH DAERAH (LPPD)

Laporan Penyelenggaraan Pemerintah Daerah (LPPD) merupakan gambaran capaian kinerja penyelenggaraan Pemerintah Daerah Kabupaten Sleman dalam bentuk makro maupun mikro. Telah diamanatkan kepada Pemerintah Daerah untuk membuat Laporan Penyelenggaraan Pemerintah Daerah setiap tahun, yang memuat kinerja instansi pemerintah daerah yang dijabarkan dalam Pasal 26 Undang-undang Nomor 23 Tahun 2014. Selanjutnya pemerintah pusat memiliki kewajiban membuat evaluasi lebih lanjut dalam bentuk laporan Evaluasi Kinerja Penyelenggaraan Pemerintah Daerah (EKPPD). Dalam melaksanakan berbagai urusan yang menjadi kewenangan dan ketugasan pemerintah daerah, hasil evaluasi ini sebagai bentuk transparansi dan akuntabilitas, yang digunakan untuk memonitoring dan mengevaluasi serta menjadi masukan dan pertimbangan dalam perencanaan pembangunan di tahun berikutnya.

3.2 PERENCANAAN ANGGARAN

BAB 4 PEMBAHASAN 4.1 ANALISI DESKRIPTIF

Pencapaian tujuan dalam pembangunan nasional maupun daerah dapat di mulai dari perencanaan. Dalam Undang-Undang No 25 Tahun 2004 dijelaskan bahwa perencanaan merupakan proses menentukan tindakan masa depan yang tepat melalui urutan pilihan, dengan memperitungkan sumber daya yang ada. Perencanaan yang akan menghasilkan dokumen berisikan visi, misi dan program pembangunan jangka panjang, menengah dan tahunan, dalam rangka memberikan pelayanan terbaik untuk masyarakat.

Perencanaan pembangunan tidak lepas dari adanya penganggaran agar program dan kegiatan yang telah dibuat dapat berjalan sesuai rencana. Perencanaan dan penganggaran dibuat dari tingkat nasional yang kemudian menjadi pedoman setiap daerah untuk menyusun dokumen perencanaan tingkat daerah. Perencanaan pada daerah terbagi menjadi perencanaan strategis dan perencanaan operasional. Perencanaan strategis terdiri dari RPJPD, RPJMD, dan Renstra SKPD. Dokumen RPJPD adalah dokumen perencanaan yang memuat perencanaan jangka panjang untuk periode 20 tahun, memuat visi misi dan gambaran secara makro arah pembangunan jangka panjang daerah. Dokumen ini menurun dari RPJMN yang berada pada tingkat nasional. Dokumen RPJPD yang ada nantinya akan menjadi pedoman dalam penyusunan RPJMD. Dokumen RPJMD adalah dokumen penjabaran dari dokumen RPJPD yang memuat visi misi dan gambaran perencanaan jangka menengah untuk periode 5 tahun, nantinya pernjabaran dipisahkan menjadi empat periode. Penyusunan RPJMD harus berpedoman pada RPJPD dan RPJMN. Dokumen RPJMD yang ada nantinya akan menjadi pedoman untuk penyusunan Renstra SKPD yaitu dokumen yang disusun dengan periode 5 tahun.

akan dilaksanakan oleh SKPD. Keterkaitan yang ada terlihat jelas pada alur perencanaan dan penganggaran keuangan daerah.

4.2 URUSAN PERENCANAAN PEMBANGUNAN DALAM LAPORAN PENYELENGGARAAN PEMERINTAH DAERAH (LPPD)

Laporan Penyelenggaraan Pemerintah Daerah tahun 2014 akan menghasilkan evaluasi kinerja yang nantinya menjadi pedoman untuk pelaksanaan Evaluasi Kinerja Penyelenggaraan Pemerintah Daerah tahun 2015. Undang-undang Nomor 23 Tahun 2014 menjelaskan, kepala daerah menyampaikan ringkasan Laporan Penyelenggaraan Pemerintahan Daerah kepada masyarakat bersamaan dengan penyampaian Laporan Penyelenggaraan Pemerintahan Daerah agar lebih transparan.

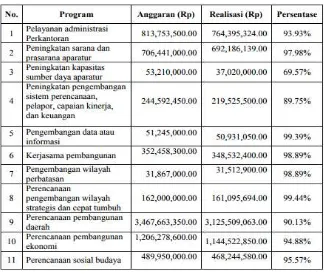

Desentralisasi fiskal yang memiliki kewenangan sendiri dalam penggunaan anggaran yang diberikan diberlakukan oleh semua urusan baik urusan wajib maupun urusan pilihan. Urusan perencanaan pembangunan masuk dalam urusan wajib. Urusan perencanaan pembangunan dalam LPPD terdiri dari 11 program dan 50 kegiatan dengan total seluruh alokasi anggaran untuk penyelenggaraan urusan perencanaan pembangunan sebesar Rp7.579.459.200,00 realisasi Rp7.043.475.500,00 atau 92,93%. Dapat dilihat pada rincian anggaran dan realisasi program.

Tabel 1. Persentase Serapan Anggaran Menurut Program Urusan Perencanaan Pembangunan Kabupaten Sleman Tahun 2014

4.3 KINERJA BADAN PERENCANAAN PEMBANGUNAN DAERAH KABUPATEN SLEMAN

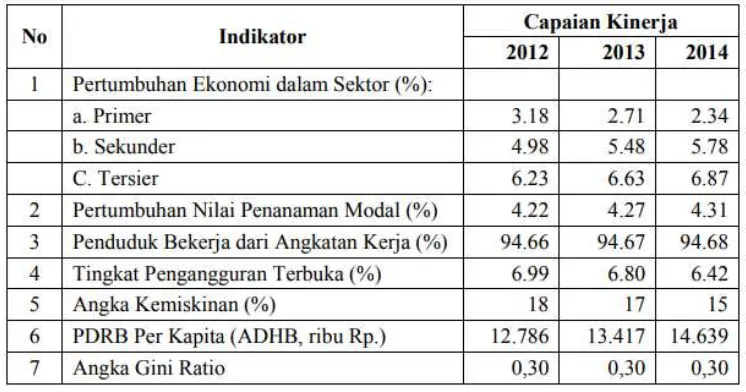

Pada RPJMD tahun 2011-2015 telah ditentukan indikator yang harus dicapai dalam misi ketiga RPJMD. Indikator pada misi ketiga ini sebanyak 7 indikator sasaran yang berkaitan dengan tujuan dari perencanaan pembangunan. Secara keseluruhan pencapaian menghasilkan capaian yang baik, karena dilihat dari kurun waktu 2011-2014 mengalami peningkatan yang tetap.

Tabel 2. Capaian Indikator Sasaran Misi Ketiga RPJMD Kabupaten Sleman Tahun 2011-2014

Sumber: RPJMD Kabupaten Sleman 2011-2015

4.4 ANALISI SERAPAN ANGGARAN BELANJA URUSAN PERENCANAAN PEMBANGUNAN UNTUK MENDUKUNG PERENCANAAN PRO POOR, PRO JOB, DAN PRO GROWTH DI KABUPATEN SLEMAN

Tabel 3. Alokasi Anggaran Penyelenggaraan Urusan Perencanaan Pembangunan Tahun 2010-2014

Sumber: LPPD Kabupaten Sleman

Persentase realisasi anggaran pada tahun 2010-2012 mengalami kenaikan. Pada tahun 2012-2013 mengalami penurunan sebesar 1,37%, dan tahun 2014 mengalami kenaikan kembali sebesar 92.93% dari tahun sebelumnya 90.08%. Peningkatan yang terjadi akan lebih baik apabila dibarengi dengan peningkatan pembangunan yang menunjukkan kesejahteraan di Kabupaten Sleman.

Dalam program dan kegiatan urusan perencanaan pembangunan daerah, ada tiga program utama dalam penulisan ini yang menjadi fokus utama dalam pembangunan. Realisasi anggaran ketiga program tersebut dapat dilihat pada tabel berikut:

Tabel 4. Realisasi Anggaran dari Tiga Program Utama Urusan Perencanaan Pembangunan Tahun 2010-2014

Sumber: LPPD Kab.Sleman tahun 2010-2014

Selama tahun 2010-2014 dana yang dianggarkan disesuaikan dengan kondisi Kabupaten Sleman, karena realisasi pada setiap program tahun 2010-2012 mengalami penurunan dan pada tahun 2013-2014 realisasi anggarannya meningkat.

pemerintah dalam pro poor digunakan data jumlah penduduk miskin, dan KK miskin yang ada di Kabupaten Sleman, Pro Job parameter yang digunakan untuk mengetahui usaha pemerintah dalam pro job digunakan data Perkembangan ketenaga kerjaan, dan penduduk berumur 15 tahun ke atas yang bekerja menurut lapangan usaha di Kabupaten Sleman, dan pro growth melihat seberapa besar pertumbuhan ekonomi di Kabupaten Sleman.

4.5 KINERJA REALISASI ANGGARAN TERHADAP PRO POOR, PRO JOB, DAN PRO GROWTH

Melihat dari kinerja dari serapan anggaran diatas menunjukkan, kondisi pembangunan di Kabupaten Sleman mengalami kenaikan. Untuk melihat lebih jelas seperti apa perbandingan penggunaan realisasi anggaran krtiga program utama pada urusan perencanaan pembangunan terhadap pro poor, pro job, dan pro growth, adalah sebagai berikut:

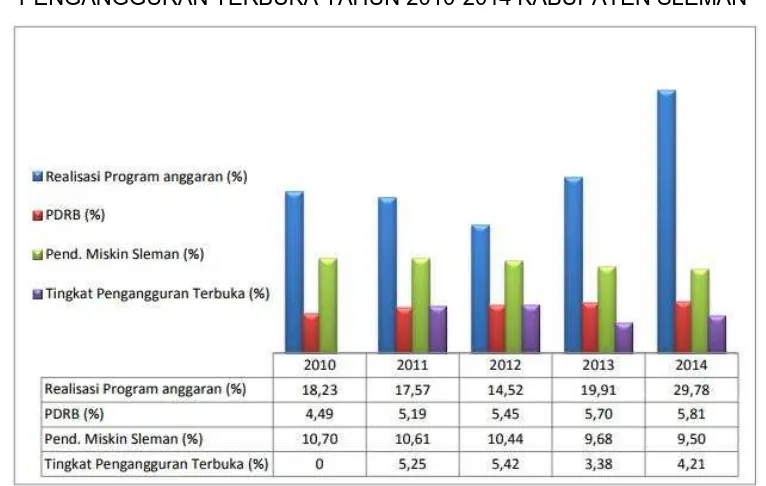

Grafik 2. PERBANDINGAN PERSENTASE REALISASI PROGRAM PERENCANAAN PEMBANGUNAN DENGAN PDRB, JUMLAH PENDUDUK MISKIN, DAN TINGKAT

PENGANGGURAN TERBUKA TAHUN 2010-2014 KABUPATEN SLEMAN

Sumber: data diolah

yang terjadi pada realisasi program dari urusan perencanaan pembangunan. Data PDRB meunjukkan rata-rata kenaikan selama tahun 2010-2014 sebesar 5.33%. Menurut LKj (Laporan Kinerja) 2014 Kabupaten Sleman, menyatakan pertumbuhan ekonomi pada tahun 2014 terealisasi 5.81% dari target 5.85%, sehingga capaiannya sebesar 99.32%.

BAB 5 KESIMPULAN 5.1 KESIMPULAN

Berdasarkan hasil analisis dan pembahasan, maka dapat ditarik kesimpulan sebagai berikut:

1. Serapan Anggaran urusan perencanaan pembangunan di Kabupaten Sleman dapat dikatakan memiliki serapan yang baik. Anggaran yang naik setiap tahunnya relatif bermanfaat dengan memberikan kontribusi terhadap perbaikan indikator pembangunan yaitu, pengurangan kemiskinan, pengurangan pengangguran, dan kenaikan Produk Domestik Regional Bruto (PDRB) Kabupaten Sleman.

2. Perencanaan yang dilakukan BAPPEDA Kabupaten Sleman melalui bidang perencanaan pembangunan sejalan dengan visi dan misi atau tujuan pembangunan yang pro poor, pro job, dan pro grrowth.

5.2 SARAN

Hasil dari pengamatan masalah pada penelitian ini, saran dapat diberikan kepada pemerintah kabupaten sleman sebagai berikut:

1. Untuk menigkatkan kualitas pembangunan di kabupaten sleman, pemerintah Kabupaten Sleman harus meningkatkan peran serta masyarakat dalam perencanaan pembangunan dan pelaksanaannya. Memberikan arahan kepada SKPD, mulai dari tingkat desa hingga kabupaten agar dapat bekerjasama dengan baik dalam pembangunan daerah.

DAFTAR PUSTAKA

Zarinah, M., & Darwanis, S. A. (2016). PENGARUH PERENCANAAN ANGGARAN DAN

KUALIAS SUMBER DAYA MANUSIA TERHADAP TINGKAT PENYERAPAN ANGGARAN

SATUAN KERJA PERANGKAT DAERAH DI KABUPATEN ACEH UTARA. Jurnal Administrasi

Akuntansi, 5(1).

Juliani, D., & Sholihin, M. (2014). Pengaruh faktor-faktor kontekstual terhadap

Persepsian penyerapan anggaran terkait pengadaan Barang/jasa. Jurnal Akuntansi dan

Keuangan Indonesia, 11(2), 177-199.

Nurhalimah, D., & Abdullah, S. (2013). Pengaruh Partisipasi Penyusunan Anggaran Dan

Kejelasan Sasaran Anggaran Terhadap Kinerja Aparatur Perangkat Daerah Di

Pemerintah Aceh. Jurnal Akuntansi ISSN, 2302, 0164.

Sinaga, E. J. (2016). Analisis Rendahnya Penyerapan Anggaran Kementerian/Lembaga

(K/L) Dan Pemerintah Daerah. Jurnal Rechts Vinding: Media Pembinaan Hukum

Nasional, 5(2), 261-274.

Pemerintah Republik Indonesia. 2014. Undang-undang No 23 Tahun 2014 tentang

Pemerintahan Daerah.

Pemerintah Republik Indonesia. 2004. Undang-undang No 25 Tahun 2004 tentang

Sistem Perencanaan Pembangunan Nasional

Laporan Penyelenggaraan Pemerintah Daerah (LPPD) Kabupaten Sleman Tahun

Anggaran 2014

Badan Perencanaan Pembangunan Nasional (2015), Perencanaan Pembangunan

Bidang Perekonomian 2015.

http://perpustakaan.bappenas.go.id/lontar/file?file=digital/143295-

%5B_Konten_%5D-Konten%20D81.pdf

Badan Pusat Statistik (2015), Indeks Pembangunan Manusia 2010-2015.

https://www.bps.go.id/linkTableDinamis/view/id/1211

Pemerintah Republik Indonesia. 2005. Undang-undang No. 24 Tahun 2005 tentang

Standar Akuntansi Pemerintahan

Laporan Tahunan Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kabupaten

Sleman Tahun 2014

Laporan Kineja (LKj) Kabupaten Sleman Tahun 2014

Badan Pusat Statistik (2014), Data dan Informasi Kemiskinan Kabupaten Kota

2010-2014.

Haryanto, Heru. 2016. Analisis Kinerja Bidang Lingkungan Hidup Terhadap Kuaitas