BAB II

PERAN SERTA PERUSAHAAN PIALANG DAN WAKIL PIALANG DALAM TRANSAKSI PERDAGANGAN BERJANGKA KOMODITI DI INDONESIA

A. Pengertian Perusahaan Pialang

Perusahaan Pialang atau juga disebut Broker Aggota Bursa (AB), adalah pihak yang membantu investor untuk melakukan pembelian atau penjualan efek di

bursa.25

Perusahaan Pialang melakukan suatu transaksi yaitu membeli dan menjual

(menawarkan) efek di lantai bursa atas perintah atau permintaan (order) investor. Dengan demikian, Perusahaan Pialang hanya akan melakukan pembelian atau

penjualan jika sudah mnendapat perintah dari Investor.

Harga dan besarnya volume juga ditentukan oleh Investor. Jadi perusahaan pialang

tidak bisa menetapkan harga atau jumlah yang akan dibeli / jual sekehendak hatinya.

Namun ada juga perusahaan pialang yang melakukan pembelian atau penjualan atas

nama perusahaan pialang itu sendiri.26

25

Sawidji Widoatmodjo, Cara Cepat Memulai Investasi Saham, (Jakarta : PT. Elex Media Komputindo, 2004), hal.6

26

Jadi dapat disimpulkan perusahaan pialang yang selanjutnya disebut Pilang berjangka

adalah badan usaha yang melakukan kegiatan sebagai perantara jual beli kontrak

berjangka untuk dan atas perintah/amanat dari pihak ketiga (nasabah) dan berhak

menarik uang jaminan (margin) atas setiap transaksi tersebut sesuai dengan

peraturan.27

Pialang berjangka merupakan professional utama dalam kegiatan transaksi

perdagangan berjangka ini, pialang berjangka adalah satu-satunya profesioanal yang

boleh menerima amanat (order) dari nasabah dan diteruskan untuk ditransaksikan dipasar berjangka. Pialang berjangka mewakili nasabahnya dalam semua urusan yang

berhubungan dengan bursa berjangka dan lembaga kliring berjangka.

Kegiatan usaha sebagai pialang berjangka hanya dapat dilakukan oleh anggota

bursa berjangka yang berbentuk Perseroan Terbatas (PT) yang memporoleh izin

usaha pialang berjangka dari Bappebti, serta memiliki integritas keuangan serta

integritas pribadi yang baik, reputasi bisnis yang baik dan memiliki kacakapan dan

profesi dan adanya wakil pialang berjangka.

Untuk melindungi nasabahnya, pialang berjangka wajib mengetahui keadaan

kemampuan nasabahnya, baik dari segi keuangan (financial),, pengetahuan nasabah

mengenai perdaganagan berjangka dan juga menjamin nasabahnya untuk tidak

melakukan tindakan yang bertentangan dagan peraturan yang berlaku.

Dalam melaksanakan kegiatannya ,pialang berjangka ini wajib menunjuk wakil

pialang berjangka sebagai tenaga profesioanal yang telah lulus ujian yang di

27

selenggarakan oleh Bappebti dan semua kegiatan yang berhubungan dengan nasabah

dilakukan oleh wakil pialang berjangka.

Wakil pialang berjangka adalah orang perseorangan yang berdasarkan kesepakatan,

melaksanakan sebagian fungsi pialang berjangka, dalam melaksanakan tugas nya,

wakil pialang berjangka harus mendapatkan izin dari bappebti.28

1. Dasar Hukum Pialang Berjangka

Semua operasi yang berhubungan dengan industri berjangka dan pegawainya

secara ketat diatur dan dilisensi oleh Bappebti, lembaga pemerintah yang berada di

bawah Departemen Perindustrian dan Perdagangan. Badan ini sama dengan Bapepam

yang mengawai pasar modal. Bappebti dapat berbagi kekuasaannya dengan asosiasi

berjangka. Fungsi utama asosiasi berjangka adalah untuk memastikan melalui self-regulation standar perilaku yang tinggi dan profesionalisme serta tanggungjawab keuangan atas nama individu dan organisasi yang menjadi anggotanya seperti :

pialang, IB, CTA, pool operator, AP, dan sebagainya. Dalam kaitannya dengan tanggungjawab keuangan, asosiasi melakukan audit berkala dari catatan keuangan

dan lainnya dari anggotanya, memonitori praktek penjualan, dan menyediakan

mekanisme arbitrase bagi sengketa yang berhubungan dengan transaksi berjangka

antar anggota asosiasi dengan publik yang berinvestasi.29

28 ibid

Setiap orang yang mengirimkan dananya untuk berinvestasi di perusahaan pialang

harus tahu status perusahaan yang akan di lakukan untuk investasi / bisnis. Apakah

perusahaan tersebut memiliki legitimasi dan terdaftar sebagai pialang dan memiliki

lisensi Bappebti. Untuk mencek apakah perusahaan pialang dan individu yang

bekerja perusahaan tersebut dapat dipercaya, maka dapat langsung menanyakan ke

Bappebti, Bursa, dan Asosiasi.30

Perusahaan PT. Kontak Perkasa Futures misalnya, dalam hal ini terdaftar dan juga

penasihat memiliki lisensi dari Bappebti, serta anggota Bursa dan Lembaga Kliring.

Seperti yang kita lihat bahwa untuk menanamkan investasi, seorang Nasabah /

Investor harus memilih perusahaan yang baik untuk di jadikan lahan investasi. Seperti

di Jakarta misalnya hampir disetiap gedung di segitiga emas terdapat minimal satu

perusahaan futures. Perusahaan tersebut ada yang resmi dan ada yang tidak resmi. Perusahaan yang resmi akan selalu tercatat dalam pengawasan Bappebti. Untuk itu

harus berhati-hati jika mendapatkan penawaran untuk melakukan forex trading dari perusahaan futures namun perusahaan tersebut tidak terdaftar di Bappebti.

Cara untuk melakukan pengecekan apakah sebuah perusahaan futures merupakan anggota Bappebti atau bukan adalah dengan mengunjungi website nya ataupun di alamat Graha Mandiri, Jalan Imam Bonjol No. 61, 4 th Fl Indonesia. 10310

Adapun hal-hal yang perlu ditanyakan, guna menjamin bahwa perusahaan pialang

yang kita pilih benar-benar bertanggung jawab, dan menjadi tempat yang aman untuk

melakukan kegiatan investasi yakni sebagai berikut :

1. Siapa pemegang saham utama perusahaan pialang tersebut.

2. Berapa lama perusahaan pialang tersebut telah beroperasi.

3. Berapa banyak tenaga profesional yang telah memiliki ijin dari Bapebti

4. Berapa besar komisi yang dibebankan kepada nasabah/Investor.

5. Apakah perusahaan pialang itu memiliki bagian riset? Mintalah contoh laporan

risetnya.

6. Bagaimanakah format laporan bulanan kepada Investor? mintalah contohnya.

7. Berapa besar asuransi yang ditutup oleh perusahaan pialang tersebut untuk

melindungi rekening investor, jika terjadi kebangkrutan

8. . Apakah perusahaan pialang itu anggota KPEI (Kliring Penjamin Efek

Indonesia).

9. Apakah perusahaan Pialang itu anggota bursa? Kalau tidak, pada perusahaan

pialang manakah ordernya diteruskan.

10.Apakah perusahaan pialang tersebut menyimpan saham Investor / Nasabah dalam

11.Dapatlah ditunjukan kepada Anda, contoh order yang sudah dikonfirmasi yang

menjamin order telah dilaksanakan sesuai prioritas harga dan waktu31

Selain itu dapat juga kita ketahui bahwa tidak semua perusahaan pialang sama karena

yang komisinya ( Commision fee) murah ada juga yang mahal, ada yang pelayanannya lengkap, tetapi ada juga pelayanannya tidak lengkap (misalnya tidak

menyediakan analisis dan penasihat investasi). Perusahaan yang memberikan

pelayanan yang lengkap biasanya komisinya mahal.

Tidak semua saham dapat dijadikan agunan kredit bank. Hanya yang terdaftar

dan yang diperjualbelikan dipasar modal yang memenuhi syarat. Ketentuan ini

bertujuan membatasi terjadinya spekulasi dan persekongkolan antara debitur dengan

komite kredit (loan committee) untuk menerima saham yang belum dikenal kekuatan nilainya.

Syarat pendaftaran ditinjau dari segi hukum, sangat realistis dan objektif. Syarat ini

merupakan pendorong ke arah pembinaan pengembangan perusahaan yang

benar-benar ditanggung organisasi, permodalan dan menejemennya. Hanya perusahaan

yang berkualitas yang berani menempatkan prospectusnya secara terbuka untuk

memperoleh pendaftaran32

31

Sawidji Widoatmodjo,. Op. Cit,. hal 7 32

Selain hal diatas, sangat disarankan untuk setiap investor menjalankan investasinya

pada pialang yang memiliki izin resmi dari pemerintah.

Daftar Pialang-pialang Berjangka yang memiliki azin resmi dari pemerintah dapat

dilihat pada

Ciri-ciri pialang illegal adalah :

a. Tidak terdaftar di BBJ.

b. Tidak terdaftar di Bappebti.

c. Tidak terdaftar di KBI.

d. Tidak mempunyai Ijin transaksi luar negeri

1). Bursa Berjangka di Jakarta

Fungsi utama BBJ adalah menyediakan fasilitas bagi anggota untuk bertemu dan

bertransaksi Kontrak Berjangka. Harga ditentukan melalui metode elektronis, melalui interaksi antara permintaan dan penawaran dalam sistem perdagangan. Berikut detail

tentang BBJ33

a). Didirikan pada tanggal 21 November 2000.

b). Menyediakan fasilitas bagi anggota untuk bertemu dan bertransaksi Kontrak

Berjangka atau pasar tempat pertemuan antara penjual dan pembeli semua jenis

perdagangan berjangka di Indonesia.

33

c). Menyediakan fasilitas bagi anggota untuk bertemu dan bertransaksi Kontrak

Berjangka atau pasar tempat pertemuan antara penjual dan pembeli semua jenis

perdagangan index, komoditi dan forex.

Badan Pengawas Perdagangan Berjangka Komoditi atau Bappebti dibentuk

berdasarkan Undang-Undang Nomor 32 Tahun 1997 tentang Perdagangan Berjangka

Komoditi merupakan salah satu unit eselon I berada di bawah naungan Departemen

Perindustrian dan Perdagangan berikut detail dengan Babeppti :

a) Berdasarkan Undang-Undang Nomor 10 Tahun 2011 tentang perdagangan

Berjangka Komoditi, Berjangka serta pasar fisik dan jasa.

b) Situs resmi : http://www.Bappebti.go.id.

c) Perusahaan terdaftar di http://www.bappebti.go.id/data/perusahaanpialang.asp

d) Unit eselon I berada di bawah Departemen Perindustrian dan Perdagangan.

e) Bertugas melaksanakan pembinaan, pengaturan dan pengawasan kegiatan

perdagangan.34

Secara praktis Bappebti berfungsi sebagai pengawas keamanan bertransaksi dalam

semua perdagangan berjangka di Indonesia, termasuk di dalamnya Forex Trading. Secara aktif Bappebti mengeluarkan berbagai regulasi dan peraturan dengan tujuan

34

menjaga keamanan investor dalam bertransaksi di bidang perdagangan komoditi

berjangka.

2). PT. Kliring Berjangka Indonesia (KBI) adalah suatu perusahaan negara

(BUMN) yang telah mendapat izin usaha dari Bappebti untuk melakukan

penyelesaian dan penjaminan transaksi perdagangan berjangka di bursa berjangka.

Berikut detail tentang KBI35

a) Didirikan pada tanggal 25 Agustus tahun 1984 :

b) Salah satu otoritas pada Industri Berjangka dan Derivatif di Indonesia yang saat ini

dimiliki secara penuh oleh Pemerintah Republik Indonesia.

c) Berfungsi untuk mendukung kegiatan perdagangan secara teratur, wajar, aman dan

efisien.

d) Dari sisi investor, keberadaan KBI menjamin bahwa setiap dana yang

diinvestasikan melalui pialang tidak disalah gunakan untuk kegiatan perusahaan

pialang secara pribadi dengan menunjuk Bank Penyimpan untuk Segregated Account dari pialang untuk menampung dana Nasabah.

3). Definisi Segregated Account : Rekening terpisah dari Perusahaan Pialang yang menampung dana nasabah sehingga jika Pialang mengalami insolvency, dana Nasabah dapat diamankan. Seperated bank account to hold customer funds so that if

a brokerage house becomes insolvent, the customers' funds will be readily recognizable and will not be tied up in litigation period of times.36

2. Kaidah dan Asas Hukum Kegiatan Pialang Berjangka

a. Kaidah Hukum

Kaidah-kaidah hukum perdata umumnya termuat dalam kitab

Undang-Undang Hukum Perdata (KUH Perdata). Di samping itu, tentu saja juga

kaidah-kaidah hukum perdata adat, yang tidak tertulis, tetapi ditunjuk oleh

pengadilan-pengadilan dalam perkara-perkara tertentu.

Kaidah-kaidah hukum yang mengatur hubungan dan masalah hukum antra pelaku

usaha penyedia barang dan/atau penyelenggara jasa dengan konsumennya

masing-masing termuat dalam:

1. KUH Perdata, terutama dalam Buku kedua, ketiga, dan keempat;

2. KUHD, Buku kesatu dan Buku kedua;

3. Berbagai peraturan perundang-undangan lain yang memuat kaidah-kaidah

hukum bersifat perdata tentang subjek-subjek hukum, hubungan hukum dan

36

masalah antara penyedia barang atau penyelenggara jasa tertentu dan

konsumen.37

Beberapa hal yang dinilai penting dalam hubungan konsumen dan penyedia barang

dan/atau penyelenggara jasa (pelaku usaha) antara lain sebagai berikut.

1) Hal-Hal yang Berkaitan dengan Informasi

Bagi konsumen, informasi tentang barang dan/atau jasa merupakan kebutuhan

pokok, sebelum ia menggunakan sumber dananya untuk mengadakan transaksi

konsumen tentang barang/jasa tersebut. Dengan transaksi konsumen dimaksudkan

diadakannya hubungan hukum (jual beli, beli-sewa, sewa-menyewa,

pinjam-meminjan, dan sebagainya) tentang produk konsumen dengan pelaku usaha itu.

Informasi-informasi tersebut meliputi tentang ketersediaan barang atau jasa yang

dibutuhkan masyarakat konsumen/nasabah, tentang kualitas produk, keamanannya,

harga, tentang berbagai persyaratan dan/atau cara memperolehnya tentang jaminan

atau garansi produk, persediaan suku cadang, tersedianya pelayanan jasa purna jual,

dan lain-lain yang berkaitan dengan itu.

Informasi dari kalangan pemerintah dapat diserap dari berbagai penjelasan, siaran,

keterangan, penyusun peraturan perundang-undangan secara umum dalam rangka

deregulasi, dan/atau tindakan pemerintah pada umumnya atau tentang suatu produk

37

konsumen. Dari sudut penyusunan suatu perundang-undangan terlihat informasi itu

termuat sebagai suatu keharusan.

Dalam perdagangan berjangka komoditi perusaahan pialang berjangka

mempunyai peraturan kepala bappebti untuk memberikan informasi kepada

nasaabahnya yaitu Peraturan Kepala Badan Pengawas Perdagangan Berjangka

Komoditi Tentang Perubahan Atas Peraturan Kepala Badan Pengawas Perdagangan

Berjangka Komoditi Nomor 63/Bappebti/Per/9/2008 Tentang Ketentuan Teknis

Perilaku Pialang Berjangka. Ketentuan Pasal 5 ayat (2) diubah sehingga Pasal 5

berbunyi sebagai berikut38

(1) Pialang Berjangka bertanggung jawab atas tindakan yang dilakukan oleh pegawai Pialang Berjangka atau pihak yang terkait dengan Pialang Berjangka tersebut dalam

:

melaksanakan kegiatan Perdagangan Berjangka.

(2) Dalam melaksanakan kegiatan Perdagangan Berjangka, Pialang Berjangka wajib: a. Membuat dan melaksanakan Prosedur Operasional Standar (POS) tentang tata cara

penerimaan Nasabah yang disetujui oleh Bappebti;

b. Membentuk unit yang berfungsi untuk menyelenggarakan pelatihan mengenai Perdagangan Berjangka kepada calon Nasabah;

c. Membuat materi pelatihan mengenai Perdagangan Berjangka yang paling sedikit meliputi:

1) Peraturan perundang-undangan di bidang Perdagangan Berjangka; 2) Pengetahuan tentang komoditi dan Kontrak Berjangka;

3) Pengetahuan tentang mekanisme transaksi dan risiko di bidang Perdagangan Berjangka;

4. Hak-hak dan kewajiban Nasabah; dan 5. Sarana penyelesaian perselisihan perdata.

d. Menjelaskan mengenai pengertian dan fungsi Rekening Terpisah (Segregated Account);

e. Menjelaskan bahwa dana Nasabah harus ditransfer atau disetorkan ke Rekening Terpisah (Segregated Account);

38

f. Menjelaskan biaya-biaya yang akan dikenakan kepada Nasabah;

g. Menyediakan sarana simulasi transaksi Perdagangan Berjangka bagi calon Nasabah;

h. Membuat dan melaksanakan Prosedur Operasional Standar (POS) tentang pelaksanaan transaksi yang ditetapkan oleh Pialang Berjangka dan telah disetujui Bappebti;

i. Menyediakan ruangan perdagangan (dealing room) yang terpisah dengan ruangan penyelesaian (settlement room);

j. Menyediakan sarana untuk transaksi secara langsung maupun tidak langsung; k. Merekam dan mencatat penerimaan amanat dari Nasabah dalam Kartu Amanat

dengan menggunakan Formulir Nomor: IV.PRO.15.;

l. Mengkonfirmasikan kepada Nasabah tentang transaksi yang telah dilaksanakan dengan menggunakan Formulir Nomor: IV.PRO.16., dalam hal penyampaian transaksi dilakukan secara tidak langsung oleh Nasabah;

m. Menyampaikan Laporan Transaksi Harian (Daily Statement) kepada Nasabah; n. Menjelaskan alternatif penyelesaian perselisihan perdata khususnya mengenai

sengketa keuangan;

o. Membuat dan melaksanakan Prosedur Operasional Standar (POS) tentang penanganan pengaduan Nasabah oleh Pialang Berjangka dan telah disetujui Bappebti; dan

p. Membentuk unit yang berfungsi untuk memberikan pelayanan pengaduan Nasabah dan mengawasi kepatuhan terhadap peraturan.

Diantara berbagai informasi tentang barang atau jasa konsumen yang

diperlukan konsumen, tampaknya yang paling berpengaruh pada saat ini adalah

informasi yang bersumber dalam bentuk iklan atau label, tanpa mengurangi pengaruh

dari berbagai bentuk informasi pengusaha lainnya.

2) Tentang Iklan

Iklan adalah bentuk informasi yang umumnya bersifat sukarela sekalipun

Tahun 1999 Tentang Perlindungan Konsumen (pasal 9, 10, 12, 13, 17, dan pasal

20)39

KUH perdata (Kitab Undang-Undang Hukum Perdata) dan/atau KUHD (Kitab

Undang-Undang Hukum Dagang), keduanya diummumkan pada tanggal 30 april

1847 dalam staatblad No.23 dengan segala tambahan dan/atau membuat

kaidah-kaidah tentang periklanan.

Satu-satunya ketentuan termuat dalam KUH Perdata yang tampaknya digunakan

adalah ketentuan tentang perbuatan atau melawan hukum (Pasal 1365 KUH Perdata),

yaitu sepanjang iklan tertentu menimbulkan kerugian pada pihak lain. Adapun dalam

undang-undang kepailitan, terlepas untuk siapa perundang-undangan itu berlaku,

khususnya menyangkut perilaku pengumuman iklan keputusan pengadilan tentang

pernyataan pailit dan segala akibat-akibatnya dari seseorang atau badan usaha (pasal

13 jis, pasal 16, 105, 163 c dan keseterusnya)40

Menurut ketentuuan dari Undang-Undang Nomor 8 Tahun 1999 Tentang

Perlindungan Konsumen, Pasal 9 ayat (1) berbunyi :

“pelaku usaha dilarang menawarkan, mempromosikan, meng-iklankan suatu barang dan/atau jasa secara tidak benar dan/atau seolah-olah dan seterusnya”.

39

Az. Nasution, hukum perlindungan konsumen suatu pengantar, (Jakarta: diadit media, 2001), hal 55-57

Sayangnya dalam undang-undang ini tidak dicantumkan apa yang dimaksud dengan

iklan, yang terdapat dalam perundang-undang ini hanyalah berbagai larangan dan

suruhan berkaitan dengan periklanannya saja.41

Dari hal-hal tersebut diatas tentang kedudukan periklanan ini dalam masyarakat

usaha, setidaknya terdapat dua batasan iklan, yang satunya ditetapkan oleh

Dapertemen Kesehatan dan yang lainnya oleh Sistem Penyiaran Nasional. Tentu saja

tidak terlepas mana yang baik dan mana yang tepat.

Dapertemen kesehatan (Peraturan Mentri kesehatan Nomor 329 tahun 1976,

Pasal 1 Butir 13) menetapkan sebagai berikut :

“iklan adalah suatu usaha dengan cara apapun untuk meningkatkan penjualan,

baik secara langsung maupun tidak langsung.”

Adapun sistem penyiaran nasional (Undang-Undang Nomor 32 Tahun 2002

Tentang Penyiaran) pasal 1 butir (5) merumuskan siaran iklan adalah :

“siaran informasi yang berbentuk komersial dan layanan masyarakat tentang

tersedianya jasa, barang, dan gagasan yang dapat dimanfaatkan oleh khalayak dengan

atau yanpa imbalan kepeada lembaga penyiaran yang bersangkutan.

Menurut peraturan kepala badan pengawas perdagangan berjangka komoditi

nomor : 83/BAPPEBTI/per/06/2010 Tentang, tata cara pelaksanaan kegiatan promosi

atau iklan, pelatihan dan pertemuan di bidang perdagangan berjangka komoditi42

Pasal 1 ayat (1)

,

yaitu

menyebutkan bahwa : “ Promosi atau iklan adalah setiap pernyataan, penjelasan, atau uraian mengenai segala sesuatu yang berhubungan dengan perdagangan berhangka yang disampaikan kepada masyarakat baik secara lisan maupun tertulis, melalui media cetak, media elektronik, pertemuan resmi maupun tidak resmi.”

Pasal 3

menyenyebutkan bahwa pialang berjangka atau pengelola sentra dana bejangka dalam melakukan kegiatan promosi atau ikalan, pelatihan, dan pertemuan dilararang untuk :

1) Menggunakan cara tidak jujur atau menipu, yang tidak sesuai dengan fakta atau secara sengaja menghilangkan fakta sehingga menyesatkan masyarakat;

2) Menggunakan cara pemaksaan;

3) Membuat pernyataaan bahwwa perdagagan berjangka merupakan sarana investasi yang tepat bagi semua orang antara lain hanya boleh mengemukakan keuntungan tanpa mengemukakan kemungkinan terjadinya kerugian

4) Membuat pernyataan yang dapat memperdaya masyarakat anatara lain dengan menyembunyikan atau menghilangkan materi atau fakta, atau hanya menyampaikan laporan keuntungan perdagangan yang diperoleh dimasa lampau tanpa menjelaskan bahwa hal itu bukan cerminan keberhasilan di masa dating, atau menyampaikan data kinerja masa lalu dan laporan keuangan termasuk tingkat mengembalian investasi yang tidak berdasarkan perhitungan yang akurat sesuai peraturan yang berlaku.

Sudah jelas bahwa didalam perdagangan berjangka komoditi juga mengatur

tentang segala bentuk iklan dalam kegiatan tersebut dan tata cara pelaksanaannya.

42

Mengenai perilaku periklanan yang lengkap diatur dalam pasal 17 Undang-Undang

Nomor 8 Tahun 1999 Tentang Perlindungan Konsumen, adalah sebagai berikut :

1) Pelaku usaha periklanan dilarang memproduksi iklan yang:

a. Mengelabui konsumen mengenai kualitas, kuantitas, bahan, kegunaan dan harga barang dan/atau tarif jasa serta ketepatan waktu penerimaan barang dan/atau jasa;

b. Mengelabui jaminan/garansi terhadap barang dan/atau jasa;

c. Memuat informasi yang keliru, salah, atau tidak tepat mengenai barang dan/atau jasa;

d. Tidak memuat informasi mengenai risiko pemakaian barang dan/atau jasa; e. Mengeksploitasi kejadian dan/atau seseorang tanpa seizin yang berwenang

atau persetujuan yang bersangkutan,

f. Melanggar etika dan/atau ketentuan peraturan perundang-undangan mengenaiperiklanan.

2) Pelaku usaha periklanan dilarang melanjutkan peredaran iklan yang telah melanggar ketentuan pada ayat (1).

Selanjutnya, berkaitan dengan tanggung jawab pelaku usaha perikalanan ini diatur

dalam pasal 20, sebagai berikut.

Pelaku usaha periklanan bertanggung jawab atas iklan yang di produksi dan segala

akibat yang ditimbulkan oleh iklan tersebut. Berkaitan dengan pelaku periklanan itu

yang dilararang dan tentang tanggung jawabnya itu, suatu hal yang perlu

dipertanyakan, siapakah pelaku usaha perikalanan itu? Dari sudut perikalan menurut

Az. Nasution terdapat tiga jenis pelaku usaha, yaitu43

a. Pengiklan, yaitu perusahaan yang memesan iklan untuk mempromosikan,

memasarkan, dan/atau menawarkan produk yang mereka edarkan.

43

b. Perusahaan iklan, adalah perusahaan/biro yang bidang usahanya adalah

mendesain atau membuat iklan untuk para pemesannya

c. Media, media elektronik atau non elektronik atau bentuk media lain, yang

menyiarkan atau menayangkan iklan-iklan tersebut.

3) Hal-hal yang berkitan dengan perikatan

Dalam KUH Perdata Buku ke III, tentang perikatan (van verbintenissen), termuat ketentuan-ketentuan tentang subjek-subjek hukum dari perikatan, syarat-syarat

perikatan, tentang resiko jenis-jenis perikatan tertentu, syarat-syarat pembatalannya,

dan beragai bentuk perikatan yang dapat diadakan (pasal 1233).

Selanjutnya Pasal 1234 menyebutkan jenis-jenis perjanjian (prestasi) yang dapat

diadakan terdiri atas memberikan sesuatu, berbuat sesuatu atau tidak berbuat

sesuatu.44

Perikatan yang terjadi karna undang-undang, dapat timbul karna undang-undang, baik

karna undang-undang maupun sebagai akibat perbuatan seseorang, perbuatan itu

dapat berupa perbuatan yang diperbolehkan (halal) atau perbuatan yang melanggar

hukum (pasal 1352,1353, dan seterusnya).

Dalam perikatan yang timbul karna perjanjian, tidak dipenuhi atau

dilanggarnya butir-butir perjanjian itu, setelah di penuhinya syarat tertentu, dapat

44

mengakibatka cedera janji (wanprestatie). Perbuatan cedera janji memberikan pada pihak yang di cederai janji untuk menggugat ganti rugi berupa biaya, kerugian, dan

bunga (pasal 1236 dalam hal perjanjian memberikan sesuatu, pasal 1239, dan Pasal

1242 dalam hal perjanjian atau tidak berbuat sesuatu, pasal 1243,1244,1246), dan

seterusnya.

Kerugian-kerugian itu selain dari biaya yang sungguh-sungguh telah

dikeluarkan, kerugian kerugian yang dialami, juga termasuk keuntungan

(winstderving) yang diharapkan yang tidak diterima karna perbuatan ingkar janji tertentu.

Perikatan juga dapat terjadi tanpa adanya perjanjian. Antara lain, yang terpenting

terlihat pada perikatan karna terjadinya perbuatan atau kealpaan yang melanggar atau

melawan hukum (selanjutnya disebut PMH)45

Apabila seseorang dirugikan karna karna perbuatan seseorang lain, sedang antara

mereka tidak terdapat sesuatu perjanjian (hubungan hukum suatu perjanjian), maka

berdasarkan undang-undang dapat juga timbul atau terjadi hubungan hukum antara

orang tersebut dan orang yang menimbulkan kerugian itu.

Pasal 1365 KUH perdata berbunyi :

“Setiap perbuatan melanggar hukum yang membawa kerugian pada orang lain, mewajibkan orang yang karena salahnya menerbitkan kerugian itu, mengganti kerugian tersebut”.

45

Unsur-unsur perbuatan Melawan Hukum46

1) Unsur pelanggran atas hak-hak orang lain. :

Yang dimaksudkan adalah hak-hak subjektif orang lain. Kedalamnya termasuk

hak-jak kebendaan dan lain-lain hak yang bersifat mutlak ( seperti hak milik,

oktroi, dan hak merek), hak-hak pribadi perseorangan (persoonlijk-rechten)

seperti hak-hak atas integritas (harga diri), kehormatan dan nama baik seseorang.

2) Unsur bertentangan dengan kewajiban hukum pelaku

Yang dimaksud adalah kewajiban hukum yang diletakkan perundang-undangan

dalam arti materil, ditetapkan oleh lembaga yang berwenang, baik bersifat perdata

maupun public (misalnya perbuatan pelanggaran atau kejahatan seperti termuat

dalam KUHP)

3) Unsur bertentangan dengan kehati-hatian yang hidup atau harus diindahkan dalam

kehidupan masyarakat.

Sejak tahun 1919, unsur ini tampaknya merupakan unsur yang terpenting dalam

penetuan tolok ukur perbuatan melawan hukum. Ia menunjuk pada kebiasaan tidak

tertulis, yang dapat digunakan dalam dengan berdiri sendiri, baik secara terlepas dari

atau secara bersama-sama unsur-unsur lainnya. Pada pokoknya orang haruslah

memperhatikan perilaku yang dianggap patut (behoorlijk) dalam masyarakat

46

dikaitkan dengan kepentingan perorangan satu sama lain. Mengenai penerapannya

harus dilihat kasus per kasus.

Perjanjian antara perusahaan Pialang Berjangka dengan nasabah tidak diatur

dalam KUH Perdata, tetapi dengan adanya asas kebebasan berkontrak dalam pasal

1338 ayat (1) KUH Perdata yang menyatakan bahwa semua perjanjian yang dibuat

secara sah berlaku sebagai Undang-undang bagi mereka yang membuatnya, maka

perjanjian antara perusahaan Berjangka dengan nasabah dapat saja terjadi Perjanjian

antara perusahaan Pialang Berjangka dengan nasabah tidak diatur dalam KUH

Perdata, tetapi dengan adanya asas kebebasan berkontrak dalam Pasal 1338 ayat (1)

KUH Perdata yang menyatakan bahwa semua perjanjian yang dibuat secara sah

berlaku sebagai Undang-undang bagi mereka yang membuatnya, maka perjanjian

antara perusahaan Berjangka dengan nasabah dapat saja terjadi47

Perjanjian antara perusahaan pialang berjangka dengan nasabah / investor

dalam transaksi perdagangan berjangka komoditi harus berlandaskan pada Pasal

1320 KUH Perdata mengenai syarat sahnya perjanjian bahwa48

Syarat sahnya perjanjian ada empat yaitu :

:

1. Sepakat bagi mereka yang mengikatkan dirinya; 2. Kecakapan untuk membuat suatu pendapat; 3. Suatu hal tertentu;

4. Suatu sebab yang halal.

47

Dikutip dari http://www.bappebti.go.id. Diakses hari Kamis, tanggal 25 juni 2013

48

Syarat 1 dan 2 dinamakan syarat subyektif karena mengenai subyek yang

melakukan perjanjian, sedangkan dua syarat terakhir dinamakan syarat obyektif

karena mengenai obyek dari perjanjian tersebut. Apabila salah satu syarat subyektif

tidak terpenuhi maka perjanjian tersebut dapat dibatalkan atas permintaan salah satu

pihak. Sedangkan jika salah satu syarat obyektif tidak terpenuhi maka perjanjian

tersebut batal demi hukum, artinya dari semula tidak pernah dilahirkan suatu

perjanjian dan tidak pernah ada perikatan.49

Dalam Pasal 1320 KUH Perdata sebenarnya tidak mempermasalahkan media yang

digunakan dalam transaksi. Dengan kata lain Pasal 1320 KUH Perdata tidak

mensyaratkan bentuk dan jenis media yang digunakan dalam bertransaksi. Oleh

karena itu, dapat saja dilakukan secara langsung maupun secara elektronik. Demikian

pula asal kebebasan berkontrak yang dianut KUH Perdata, para pihak dapat dengan

bebas menentukan dan membuat suatu perjanjian dalam bertransaksi yang dilakukan

dengan itikad baik. Sebagaimana disebutkan dalam Pasal 1338 ayat (3) KUH Perdata.

Jadi apapun bentuk dan media dari kesepakatan tersebut, tetap berlaku dan mengikat

para pihak karena perikatan tersebut merupakan Undang-undang bagi yang

membuatnya.

Dari perjanjian sebagaimana disebut diatas, Perjanjian antara Perusahaan

Pialang Berjangka dengan Nasabah / Investor dalam transaksi perdagangan berjangka

adalah dibuat dalam formulir-formulir yang telah dibakukan secara rinci dan cermat.

49

Dalam perjanjian transaksi tersebut, isinya direncanakan terlebih dahulu oleh para

pihak perusahaan pialang berjangka. Sehingga nasabah / investor tinggal

menyetujuinya saja apabila nasabah bersedia menerima aturan atau ketentuan dan

syarat-syarat yang telah dipersiapkan serta yang ditetapkan terlebih dahulu secara

sepihak oleh perusahaan pialang berjangka. Akibatnya perjanjian tersebut tidak

memberikan kesempatan kepada nasabah untuk membicarakan lebih lanjut klausula

yang diajukan oleh Pialang Berjangka. Syarat-syarat itu berlaku bagi siapapun juga

yang mengikatkan diri dalam perjanjian itu atas dasar prinsip take it or leave it, tanpa ada negosiasi sebelumnya. Perjanjian yang demikian itu dinamakan perjanjian standar

atau perjanjian baku.50

Pengertian klausula baku terdapat dalam Pasal 1 angka 10 Undang-undang

No. 8 Tahun 1999 tentang Perlindungan Konsumen, yaitu setiap aturan atau

ketentuan dan syarat-syarat yang telah ditetapkan terlebih dahulu secara sepihak oleh

pelaku usaha yang dituangkan dalam suatu dokumen dan/atau perjanjian yang

mengikat dan wajib dipenuhi oleh konsumen. Yang dibakukan dalam perjanjian

tersebut adalah klausul-klausulnya bukan formulir perjanjian. Pada saat ini,

kedudukan nasabah sangat lemah sehingga ia menerima saja aturan dan syarat-syarat

oleh pihak perusahaan pialang berjangka.

Suatu perjanjian akan berakhir sebagaimana diamanatkan Pasal 1381 KUH

Perdata, yaitu :51

Perikatan hapus :

(1) karna pembayaran

(2) karena penawaran pembayaran tunai, diikuti dengan penyimpan atau penitipan; (3) karena pembaharuan utang;

(4) karena perjumpaan utang atau kompensasi; (5) karena pencampuran utang;

(6) karena pembebasan utang;

(7) krena musnahnya barang yang terutang; (8) karena kebatalan dan pembatalan;

(9) karena berlakunya suatu syarat pembatalan dan karena kadaluarsa.

Dengan adanya Undang-undang No.8 Tahun 1999 tentang Perlindungan Konsumen

maka perjanjian dengan klausula baku telah dilarang. Larangan membuat atau

mencantumkan klausula baku pada setiap dokumen dan/atau perjanjian diatur dalam

Pasal 18 ayat (1), berupa :52

a) Menyatakan pengalihan tanggung jawab pelaku usaha.

b) Menyatakan bahwa pelaku usaha berhak menolak penyerahan kembali barang yang dibeli konsumen.

c) Menyatakan bahwa pelaku usaha berhak menolak penyerahan kembali uang yang dibayarkan atas barang dan/atau jasa yang dibeli konsumen.

d) Menyatakan pemberian kuasa dari konsumen kepada pelaku usaha baik secara langsung maupun tidak langsung untuk melakukan segala tindakan sepihak yang berkaitan dengan barang yang dibeli oleh konsumen secara angsuran.

51

Kitab Undang-undang Hukum Perdata, Pasal 1381 52

e) Mengatur perihal pembuktian atas hilangnya kegunaan barang atau pemanfaatan jasa yang dibeli oleh konsumen.

f) Memberi hak kepada pelaku usaha untuk mengurangi manfaat jasa atau mengurangi harta kekayaan konsumen yang menjadi obyek jual beli jasa.

g) Menyatakan tunduknya konsumen kepada peraturan yang berupa aturan baru, tambahan, lanjutan dan/atau pengubahan lanjutan yang dibuat sepihak oleh pelaku usaha dalam masa konsumen memanfaatkan jasa yang dibelinya.

h) Menyatakan bahwa konsumen memberi kuasa kepada pelaku usaha untuk pembebanan hak tanggungan, hak gadai, atau hak jaminan terhadap barang yang dibeli oleh konsumen secara angsuran.

Kemudian dalam ayat-ayatnya disebutkan bahwa pelaku usaha dilarang

mencantumkan klausula baku yang letaknya atau bentuknya sulit terlihat, atau tidak

dapat dibaca secara jelas, atau yang pengungkapannya sulit dimengerti. Lalu dalam

ayat (3) dinyatakan bahwa setiap klausula baku yang telah ditetapkan oleh pelaku

usaha pada dokumen atau perjanjian yang memenuhi ketentuan sebagimana

dimaksud pada ayat (1) dan (2) dinyatakan batal demi hukum.

Hubungan kontraktual antara Pialang Berjangka dengan nasabah suatu bentuk

kontrak campuran yang menampakkan ciri-ciri perjanjian pemberi kuasa (lastgeving), sebagaimana diatur dalam perjanjian dalam transaksi Perdagangan Berjangka

Komoditiantara perusahaan pialang berjangka dengan nasabah / investor.

b. Asas Hukum

Berkaitan dengan tujuan diatas, ada sejumlah asas yang terkandung di dalam

usaha memberikan perlindungan hukum kepada konsumen/nasabah. Perlindungan

masyarakat, pelaku usaha, dan pemerintah berdasarkan lima asas, yang menurut Pasal

2 Undang-Undang Perlindungan Konsumen Nomor 8 tahun 1999 ini adalah :

1) Asas manfaat,

2) Asas keadilan,

3) Asas keseimbangan,

4) Asas keamanan dan kesalamatan konsumen, serta

5) Asas kepastian hukum.

Asas manfaat dimaksudkan untuk mengamanatkan bahwa segala upaya dalam

penyelenggaraan perlindungan konsumen harus memberikan manfaat

sebesar-besarnya bagi kepentingan konsumen dan pelaku usaha secara keseluruhan. Asas ini

menghendaki bahwa pengaturan dan penegakan hukum perlindungan konsumen tidak

dimaksudkan untuk menempatkan salah satu pihak di atas pihak lain atau sebaliknya,

tetapi adalah untuk memberikan kepada masing-masing pihak , produsen dan

konsumen, apa yang menjadi haknya. Dengan demikian, diharapkan bahwa

pengaturan dan penegakan hukum perlindungan konsumen bermanfaat bagi seluruh

lapisan masyarakat dan pada gilirannya bermanfaat bagi kehidupan berbangsa.

Asas keadilan dimaksudkan agar partisipasi seluruh rakyat dapat diwujudkan

secara maksimal dan memberikan kesempatan kepada konsumen dan pelaku usaha

untuk memperoleh haknya dan melaksanakan kewajibannya secara adil. Asas ini

menghendaki bahwa melalui pengaturan dan penegakan hukum perlindungan

penunaian kewajiban secara seimbang. Karna itu, undang-undang ini mengatur

sejumlah hak dan kewajiiban konsumen dan pelaku usaha (produsen)

Asas keseimbangan dimaksud untuk memberikan keseimbangan antara

kepentingan konsumen, pelaku usaha, dan pemerintah dalam arti materil dan

spiritual53

Asas keamanan dan keselamatan kepada konsumen dalam penggunaan,

pemakaian, dan pemanfaatan barang dan/atau jasa yang dikonsumsi atau digunakan.

Asas ini menghendaki adanya jaminan hukum bahwa konsumen akan memperoleh

manfaat dari produk yang dikonsumsi/dipakainya, dan sebaliknya bahwa produk itu

tidak akan mengancam ketentraman dan keselamatan jiwa dan harta bendanya. Karna

itu undang-undang ini membebankan sejumlah kewajiban yang harus dipenuhi dan

menetapkan sejumlah larangan yang harus dipatuhi oleh produsen dalam

memproduksi dan mengedarkan produknya.

. Asas ini menghendaki agar konsumen, pelaku usaha (produsen) , dan

pemerintah memperoleh manfaat yang seimbang dari pengaturan dan penegakan

hukum perlindungan konsumen. Kepentingan antara konsumen, produsen dan

pemerintah diatur dan harus diwujudkan secara seimbang dan sesuai dengan hak dan

kewajibannya masing-masing dalam dalam kehidupan berbangsa dan bernegara.

Asas kepastian Hukum dimaksudkan agar, baik pelaku usaha maupun konsumen

menaati hukum dan memperoleh keadilan dalam penyelenggaraan perlindungan

53

Asas keseimbangan ini juga dianut oleh Undang-Undang Nomor 5 Tahun 1999 Tentang Larangan Praktek Monopoli dan Persaingan Usaha Tidak Sehat, lihat Pasal 2:

konsumen, serta Negara menjamin kepastian hukum. Artinya, undang-undang ini

mengharapkan bahwa aturan-aturan tentang hak dan kewajiban yang terkandung

dalam undang-undang ini harus diwujudkan dalam kehidupan sehari-hari sehingga

maasing-masing pihak memperoleh keadilan. Oleh karna itu, Negara bertugas dan

menjamin terlaksananya undang-undang ini sesuai dengan bunyinya.

Beberapa asas yang terkandung dalam KUH Perdata yang sangat penting

dalam Hukum Perdata adalah :

1. Asas kebebasan berkontrak,

Asas ini mengandung pengertian bahwa setiap orang dapat mengadakan

perjanjian apapun juga, baik yang telah diatur dalam undang-undang, maupun yang

belum diatur dalam undang-undang (lihat Pasal 1338 KUHPdt).

Asas kebebasan berkontrak dapat dianalisis dari ketentuan Pasal 1338 ayat (1)

KUH Perdata, yang berbunyi:

“Semua perjanjian yang dibuat secara sah berlaku sebagai undang-undang bagi

mereka yang membuatnya.”

Asas ini merupakan suatu asas yang memberikan kebebasan kepada para pihak untuk:

1) Membuat atau tidak membuat perjanjian;

2) Mengadakan perjanjian dengan siapa pun;

3) Menentukan isi perjanjian, pelaksanaan, dan persyaratannya;

Latar belakang lahirnya asas kebebasan berkontrak adalah adanya paham

individualisme yang secara embrional lahir dalam zaman Yunani, yang diteruskan

oleh kaum Epicuristen dan berkembang pesat dalam zaman renaissance melalui antara lain ajaran-ajaran Hugo de Grecht, Thomas Hobbes, John Locke dan J.J. Rosseau. Menurut paham individualisme, setiap orang bebas untuk memperoleh apa saja yang dikehendakinya.

Dalam hukum kontrak, asas ini diwujudkan dalam “kebebasan berkontrak”.

Teori leisbet fair in menganggap bahwa the invisible hand akan menjamin kelangsungan jalannya persaingan bebas. Karena pemerintah sama sekali tidak boleh

mengadakan intervensi didalam kehidupan sosial ekonomi masyarakat. Paham

individualisme memberikan peluang yang luas kepada golongan kuat ekonomi untuk

menguasai golongan lemah ekonomi. Pihak yang kuat menentukan kedudukan pihak

yang lemah. Pihak yang lemah berada dalam cengkeraman pihak yang kuat seperti

yang diungkap dalam exploitation de homme par l’homme. 2. Asas Konsesualisme

Asas konsensualisme dapat disimpulkan dalam Pasal 1320 ayat (1) KUHPdt.

Pada pasal tersebut ditentukan bahwa salah satu syarat sahnya perjanjian adalah

adanya kata kesepakatan antara kedua belah pihak. Asas ini merupakan asas yang

menyatakan bahwa perjanjian pada umumnya tidak diadakan secara formal,

melainkan cukup dengan adanya kesepakatan kedua belah pihak. Kesepakatan adalah

Asas konsensualisme muncul diilhami dari hukum Romawi dan hukum

Jerman. Didalam hukum Jerman tidak dikenal istilah asas konsensualisme, tetapi

lebih dikenal dengan sebutan perjanjian riil dan perjanjian formal. Perjanjian riil

adalah suatu perjanjian yang dibuat dan dilaksanakan secara nyata (dalam hukum

adat disebut secara kontan). Sedangkan perjanjian formal adalah suatu perjanjian

yang telah ditentukan bentuknya, yaitu tertulis (baik berupa akta otentik maupun akta

bawah tangan).

Dalam hukum Romawi dikenal istilah contractus verbis literis dan contractus innominat. Yang artinya bahwa terjadinya perjanjian apabila memenuhi bentuk yang telah ditetapkan. Asas konsensualisme yang dikenal dalam KUHPdt adalah berkaitan

dengan bentuk perjanjian.

B. Kegiatan Usaha Pialang Berjangka

Perusahaan Pialang atau juga disebut Broker Aggota Bursa (AB), adalah pihak yang membantu investor untuk melakukan pembelian atau penjualan efek di

bursa.54

Yang dikerjakan Perusahaan Pialang ialah membeli dan menjual (menawarkan) efek

di lantai bursa atas perintah atau permintaan (order) investor. Dengan demikian, Perusahaan Pialang hanya akan melakukan pembelian atau penjualan jika sudah

mnendapat perintah dari Investor.

54

Harga dan besarnya volume juga ditentukan oleh Investor. Jadi perusahaan pialang

tidak bisa menetapkan harga atau jumlah yang akan dibeli / jual sekehendak hatinya.

Namun ada juga perusahaan pialang yang melakukan pembelian atau penjualan atas

nama perusahaan pialang itu sendiri.55

Pasar Berjangka (Futures Market) merupakan bagian dari pasar derivatif yang digunakan oleh berbagai pihak untuk mengelola risiko. Di Indonesia pasar ini sudah

lama dirasakan kebutuhannya, tetapi realisasinya sangat lambat. Berbagai kendala

seperti sedikitnya yang berminnat jadi promotor kesan bahwa perdagangan Berjangka

sama dengan judi dan sebagainya, belum lagi masalah persaingan dan perselisihan

antara pemerintah dengan pialang tidak resmi.56

Kegiatan Perdagangan Berjangka Komoditi (PBK) sebenarnya cukup unik,

karena ada tahapan yang harus dimengerti oleh seorang calon investor. Untuk terjun

didalam kegiatan PBK, ia dituntut untuk mengerti tentang margin dan pengelolaannya, bagaimana pembukaan rekening, dan lain sebagainya. Tapi, yang

terpenting, bila tertarik berinvestasi didalam PBK, maka ia perlu memilih Perusahaan

Pialang dan mengetahui jenis-jenisnya. Sebagai perbandingan kita mengambil contoh

Bursa-bursa di AS. Ada tiga kriteria umum yang mengkatagorikan baik tidaknya

sebuah perusahaan pialang, yaitu Legalitas, semua perizinan atas keterlibatannya

didalam kegiatan PBK lengkap, domisili dan alamat perusahaannya jelas, dalam

55 ibid

56

artian di bursa berjangka mana sajakah mereka melakukan kegiatannya selama itu.

Kemudian, transparan, terpercaya dan jujur dalam mengemban amanat nasabahnya

terutama menyangkut penempatan, pengelolaan dan penggunaan dana nasabah dalam

suatu rekening yang terpisah (segragated account). Dan yang terakhir adalah piawai. Di dalam setiap perusahaan pialang yang bonafide, biasanya dilengkapi dengan divisi

“Research & Development” yang ditempati oleh orang-orang yang rajin, tekun dan cermat dalam mengamati perkembangan pasar. Mereka selalu membuat berbagai

analisis tentang kondisi pasar terakhir. Disini, kedua belah pihak harus melakukan

komunikasi yang harmonis dan terbuka. Karena setiap saat nasabah akan bertanya

dan pialang pun akan memberikan berbagai analisisnya untuk mempermudah nasabah

dalam membuat suatu keputusan. Di lapangan, investor dihadapkan pada dua jenis

kelompok Pialang yang akan dihubungi. Mereka harus menyeleksi daftar nama

perusahaan pialang yang ada. Secara umum, pialang berjangka di AS dikategorikan

menjadi dua kelompok, yaitu:57

Pertama, Perusahaan pialang yang menyediakan “palayanan jasa penuh” (Full Service Brokerage). Di kelompok perusahaan pialang ini, berbagai macam pelayanan jasa akan diberikan, seperti layaknya melakukan riset sendiri, dapat mengamati pasar

satu per satu, chart analysis, berita-berita surat kabar, macam-macam rekomendasi sampai pada portofolio komplit dengan risk management nya. Jenis perusahaan pialang ini memang memberikan pelayanan jasa di bidang keuangan seperti stock,

57

bonds, reseach publication, termasuk perdagangan berjangka dan option. Berarti, jenis pialang ini biasa menangani transaksi derivative saham maupun komoditi berjangka. Selain itu, perusahaan pialang ini menyediakan hasil riset, kuotasi harga

futures advise untuk membantu nasabah mengambil sebuah keputusan bertransaksi

Kedua, Perusahaan pialang yang menyediakan “pelayanan jasa tidak penuh”

(“Simply” atau “Discount Brokerage”). Perusahaan pialang ini tidak memberikan jasa pelayanan berupa riset atau reseach publication. Jenis perusahaan pialang ini juga tidak membantu nasabah dalam menentukan strategi pengambilan keputusan

bertransaksi, karena memang tidak memberi pelayanan jasa nasihat. Perusahan

pialang ini melulu hanya melaksanakan amanat nasabah dengan menyalurkan order

yang diterima dengan cepat (hybrid service). Dia hanya berkewajiban menyampaikan laporan transaksi yang sudah ditanganinya.58

Akan tetapi, karena persaingan dan kesibukan kerja yang luar biasa, perbedaan antara

kedua jenis nyaris tidak tampak Barangkali, hybrid service yang ditawarkan oleh

Discount Brokerage (DB) bila ditopang oleh pialang ahli pengelola rekening akan menjadi daya pikat tersendiri. Apalagi bila digabungkan dengan berbagai

keistimewaan jasa pelayanan yang diberikan oleh Full Service Brokerage (FSB). Contohnya, fasilitas sambungan telepon (hotline), jaringan internet yang menyediakan kuotasi harga melalui “online service system”, dan beberapa informasi pasar yang bisa menambah income sampingan. Masih banyak lagi daya tarik lainnya,

58

diantaranya secara tidak langsung mereka memanfaatkan hubungan dengan nasabah

sebagai promosi gratis. Secara umum, penyebutan nama-nama perusahaan pialang

dengan bermacam istilah memang perlu disadari oleh nasabah (pemula) agar tidak

membingungkan. Industri berjangka di Indonesia mengenal istilah nama seperti

Perusahaan Pialang Berjangka, Penasihat Berjangka, dan Pengelola Sentra Dana

Berjangka. Dari ketiga jenis pialang tersebut semuanya berbentuk perusahaan

perseroan terbatas yang memberikan pelayanan jasa kepada nasabah. Kecuali,

Pedagang Berjangka, yang berbentuk perusahaan Pedagang Berjangka, yang

berbentuk perusahaan perseroan terbatas yang memberikan pelayanan jasa kepada

nasabah. Kecuali, Pedagang Berjangka, yang berbentuk perusahaan Pedagang

Berjangka, yang berbentuk perusahaan Pialang Berjangka wajib memiliki minimum 3

orang Wakil Pialang Berjangka yang dapat berhubungan langsung dengan nasabah.

Demikian pula, Penasihat Berjangka berhak memiliki beberapa Wakil Penasihat

Berjangka. Sedangkan Pengelola Sentra Dana Berjangka sedikitnya harus memiliki

dua orang Wakil Pengelola Sentra Dana Berjangka. Semua perusahaan pialang,

Penasihat atau Pengelola sentra Dana Berjangka beserta wakil dan pihak-pihak terkait

lainnya bernaung dibawah organisasi Indonesian Futures Association (IFA) di kalangan masyarakat awam, berbagai istilah itupun masih cukup membingungkan.59

Di AS, ada bermacam perusahaan pialang dengan berbagai sebutan. Misalnya,

Futures Commission Merchant (FCM), di Indonesia mungkin identik dengan Perusahaan

59

Pialang Berjangka. Kemudian, ada Introducing Broker (IB) yang bisa dipersamakan

dengan Wakil Pialang Berjangka. Baik FCM maupun IB sama-sama mengumpulkan dan

menerima order (jual-beli) untuk kontrak-kontrak Berjangka dan option. Akan tetapi, ada

satu hal yang membedakan antara keduanya. FCM merupakan perusahaan pialang yang

menangani sendiri semua kebutuhan client nya, termasuk dalam hal penarikan,

penempatan dan pengelolaan uang nasabah (margin). Karena ditempat inilah semua dana

ditransaksikan Sedangkan IB, tidak memegang dan mengelola uang-uang nasabah

tersebut, tetapi mereka mempercayakan pengelolaannya kepada FCM. IB hanya

mengharapkan komisi dari FCM. IB bisa merupakan perorangan atau perusahaan,

sementara FCM bisa memiliki sendiri beberapa IB. Oleh karena itu, FCM terkadang bisa

disebut juga sebagai Commodity Pool Operators (CPO) yang bisa langsung

mengeksekusi order-order dari nasabahnya. CPO pun boleh berdiri sendiri sebagaimana

halnya IB. Dalam kinerjanya, seorang IB atau CPO selalu menyerahkan penuntasan

pekerjaan mereka kepada FCM. Jadi, IB barangkali bisa dianalogikan sebagai “penjaga

toko” (frontstore) sedangkan FCM merupakan “kasir” sekaligus pemilik toko itu. Di AS,

ada UU yang mengatur bahwa FCM boleh mempunyai IB sendiri. Didalam FCM juga

dilengkapi dengan Commodity Trading Advisor (CTA) yang berfungsi memberikan nasihat bagi client nya.60

CTA pun bisa merupakan perusahaan jasa yang berdiri sendiri, tetapi tetap

tidak mengelola uang nasabah. Namun demikian, semua perusahaan pialang tersebut

baik FCM, IB, CPO, CTA, Full Service Brokerage maupun Discount Brokerage,

60

harus terdaftar pada Commodity Futures Trading Commission (CFTC) sebagai otorita pengawas perdagangan berjangka di AS (Bappebti-Ind).

On-line Broker bisa merupakan FCM, IB, Full Service Brokerage atau Discount Brokerage, yang memberi jasa pelayanan dengan sistem elektronik yang

disebut “online trading system” (OTS). Belakangan ini, OTS lebih disukai oleh

hampir semua perusahaan pialang, karena sistem ini dapat menghemat waktu kerja

mereka. Tak terkecuali pula, sebagian besar industri berjangka cenderung

menggunakan OTS, meski masih ada beberapa bursa yang tetap menggunakan sistem

“open outcry” (berteriak) dalam melaksanakan perdagangan kontrak berjangka. Khusus bagi Discount Brokerage atau Introducing Broker yang berciri hybrid service

sepenuh-nya sudah mengganti sistem pelayanan mereka dengan menggunakan

“online internet order entry system”. Tujuan mereka adalah untuk mengumpulkan order dari nasabah sebanyak mungkin dalam tempo relatif singkat. Dengan fasilitas

ini, , nasabah pun mudah menyeleksi pilihannya.

Nasabah tinggal meng”klik” situs resmi mereka untuk memperoleh berbagai

“customer support”.61

Perdagangan Berjangka di tanah air tetap diyakini merupakan alternatif investasi

yang menarik. Karena disitu ada aturan main yang jelas untuk melindungi para

61

pelakunya. Semua pelaksanaan transaksi di Bursa Berjangka dilakukan secara

transparan dan dijamin oleh Lembaga Kliring Berjangka.

C. Hak dan Kewajiban Perusahaan Pialang Berjangka

Suatu perikatan hukum yang dilahirkan oleh suatu perjanjian mempunyai hak

dan kewajiban yang dipikul oleh masing-masing pihak. Lazimnya suatu perjanjian

adalah timbal balik atau bilateral. Artinya, suatu pihak yang memperoleh hak-hak

dari perjanjian itu, juga menerima kewajiban-kewajiban yang merupakan

kebalikannya kewajiban-kewajiban yang dibebankan kepadanya itu.62

1. Hak-hak perusahaan pialang :

a. Hak Pialang berjangka melikuidasi posisi nasabah.

Nasabah bertanggung jawab memantau /mengetahui posisi terbukanya secara

terus menerus dan kewajibannya. Apabila dalam jangka waktu tertentu dana

pada rekening nasabah kurang dari yang dipersyaratkan, Pialang Berjangka

dapat menutup posisi terbuka Nasabah secara keseluruhan atau sebagian,

membatasi transaksi, atau tindakan lain untuk melindungi dirinya dalam

pemenuhan margin tersebut dengan terlebih dahulu memberitahu Nasabah

62

dan Pialang Berjangka tidak bertanggung jawab atas kerugian yang timbul

akibat tindakan tersebut.63

b. Pialang berjangka dapat membatasi posisi.

Nasabah mengakui hak pialang berjangka untuk membatasi posisi terbuka

Kontrak Berjangka Nasabah tanpa pemberitahuan dan Nasabah tidak

melakukan transaksi melebihi batas yang telah ditetapkan tersebut.64

c. Pemindahan Dana.

Pialang Berjangka dapat setiap saat mengalihkan dana dari satu rekening ke

rekening lainnya sehubungan dengan kegiatan transaksi yang dilakukan

Nasabah seperti margin, pembayaran utang, atau mengurangi defisit dalam rekening Nasabah, tanpa terlebih dahulu memberitahukan kepada Nasabah.

Transfer yang telah dilakukan harus segera diberitahukan secara tertulis

kepada Nasabah.65

d. Pialang Berjangka berhak menarik margin (uang jaminan) atas setiap transaksi sesuai dengan peraturan yang berlaku.

2. Kewajiban Perusahaan Pialang yaitu:

Menurut Peraturan Pemerintah Republik Indonesia Nomor 9 Tahun 1999

tentang penyelenggraan perdagangan komoditi berjangka :

63

Keputusan Kepala Badan Pengawas Perdagangan Berjangka Komoditi, Nomor : 09/BAPPEBTI/KP/2000, Pasal 3.

64

ibid 65

Pasal 92

1) Pialang Berjangka wajib membuat, memelihara, dan menyimpan semua catatan keuangan secara benar dan sesuai dengan prinsip akuntansi yang berlaku secara umum serta tersedia setiap saat untuk diperiksa, dan catatan transaksi termasuk semua kartu, memo atau rekaman yang berkaitan dengan kegiatan transaksi Kontrak Berjangka, opsi, dan komoditi dipasar fisik.

2) Catatan sebagaimana dimaksud pada ayat (1), meliputi semua pesanan yang telah ditransaksikan, kartu transaksi,kartu tanda tangan, buku catatan transaksi,jurnal, buku kas, cek yang dibatalkan, salinan informasi, salinan pernyataan jual beli, Dokumen Perjanjian Pemberian Amanat, Dokumen Pemberitahuan Resiko, dan catatan lainnya yang dibuat berkaitan dengan pelaksanaan transaksi Kontrak Berjangka, Opsi Komoditi di pasar fisik.

3) Untuk transaksi Opsi harus dicatat informasi mengenai waktu transaksi, transaksi Opsi jual atau beli, waktu jatuh tempo, jumlah transaksi, jenis Opsi, harga patokan, premi, komisi, dan biaya lainnya.66

Pasal 93 :

1) Pialang Berjangka menerima amanat wajib segera mencatat dalam kartu amanat, nama pihak yang memberi amanat, nomor rekening dan data amanat. 2) Kartu Amanat sebagaimana dimaksud pada ayat (1), wajib segera diberi tanda

waktu terima amanat dengan menggunakan peralatan atau mesin pencatat waktu.67

Pasal 94 :

1) Pialang Berjangka wajib membuat catatan keuangan yang terpisah untuk setiap Nasabah, meliputi uang masuk dan keluar dan semua transaksi Kontrak Berjangka di Bursa Berjangka dalam negeri maupun di luar negeri yang mencakup waktu, harga, jumlah transaksi, dan jenis komoditi.

2) Pialang Berjangka wajib menyampaikan konfirmasi tentang posisi keuangan Nasabah, mencakup berbagai biaya yang dikeluarkan untuk transaksi dan jasanya kepada Nasabah setiap hari, selambatnya pukul 12.00 hari berikutnya. 3) Pialang Berjangka wajib membuat konfirmasi sekurang-kurangnya 1 (satu)

bulan sekali kepada Nasabah tentang posisi terbuka Kontrak Berjangka dan harga yang terjadi, laba atau rugi bersih yang belum nyata, semua Dana

66

Peraturan Pemerintah RI no 9 tahun 1999 tentang Penyelenggaraan Perdagangan Berjangka Komoditi. Pasal 92.

67

Nasabah, dan berbagai biaya yang dibebankan kepada Rekening Nasabah Tersebut.68

Pasal 96

Pialang Berjangka wajib melaporkan kepada Bappebti keadaan sebagai berikut :

1) Perusahaan Pialang Berjangka akan memulai, menghentikan sementara, membuka kembali, atau memberhentikan secara tetap kegiatannya;

2) Perusahaan Pialang Berjangka yang bersangkutan atau salah satu komisaris, direksi, manajer, atau Wakil Pialang Berjangka sedang dalam proses perkara di pengadilan, dihukum karena terbukti melakukan tindak pidana dibidang ekonomi atau keuangan atau dinyatakan pailit oleh pengadilan, atau melakukan pelanggaran di bidang perbankan atau sedang dalam proses penyelesaian hutangnya dengan pihak ketiga;

3) Terdapat pengurus perusahaan Pialang Berjangka yang melakukan kegiatan diluar kewenangannya;

4) Terdapat pengurusan perusahaan atau pegawai Pialang Berjangka yang dianggap tidak layak lagi melakukan kegiatan Perdagangan Berjangka Komoditi, karena yang bersangkutan bersikap tidak jujur atau tidak adil;

5) Terdapat pengurus Pialang Berjangka yang melanggar peraturan perundang-undangan di bidang Perdagangan Berjangka Komoditi;

6) Terdapat perubahan kepemilikan saham perusahaan Pialang Berjangka yang melebihi 10% (sepuluh perseratus ) dari jumlah saham yang disetor;

7) Tidak memenuhi batas modal bersih disesuaikan sebagaimana ditetapkan dalam peraturan perundang-undangan di bidang Perdagangan Berjangka Komoditi; atau

8) Volume transaksi perusahaan Pialang Berjangka untuk Nasabah telah mencapai jumlah wajib lapor posisi terbuka Kontrak Berjangka sebagaimana ditetapkan dalam peraturan perundangan-undangan di bidang Perdagangan Berjangka Komoditi

Apabila Pialang Berjangka mengetahui terjadinya keadaan sebagaimana dimaksud pada ayat (1) :

a) huruf a,b,c,d dan huruf e dilaporkan kepada Bappebti selambat-lambatnya 5 (lima) hari sejak diketahui atau dari tanggal permasalahan itu terjadi;

68

b) huruf f dilaporkan kepada Bappebti paling lambat 15 (lima belas) hari ; dan

c) huruf g dan huruf h dilaporkan segera kepada Bappebti.69

Pasal 104

1). Pialang Berjangka dilarang membuka rekening dan / atau menerima amanat nasabah untuk Perdagangan Berjangka Komoditi bagi pihak sebagai berikut : a) Tidak cakap melakukan perbuatan hukum.

b) Yang telah dinyatakan pailit oleh Pengadilan dalam jangka waktu 5 (lima) tahun terakhir;

c) Yang telah mencapai batas posisi tidak diperlukan melakukan penambahan transaksi atau membuka rekening pada Pialang Berjangka lainnya;

d) Pejabat atau pegawai Bappebti, Bursa Berjangka, atau Lembaga Kliring Berjangka;

e) Bendaharawan lembaga yang melayani kepentingan umum, kecuali yang bersangkutan mendapat kuasa dari lembaga tersebut;

f) Yang telah dinyatakan melanggar peraturan perundang-undangan di bidang Perdagangan Berjangka Komoditi oleh badan peradilan atau Bappebti; atau

g) Yang lalai memenuhi kewajibannya dalam jangka waktu 3 (tiga)hari tahun terakhir.

2). Pialang Berjangka wajib :

a) Menolak amanat baru dari nasabah yang telah membuka rekening

Perdagangan Berjangkka Komoditi yang termasuk dalam ketegori

sebagaimana dimaksud pada dimaksud pada ayat (1), kecuali hanya untuk

melikuidasi posisi terbukanya;

b) Menutup rekening Nasabah yang termasuk dalam kategori sebagaimana

dimaksud pada ayat (1), setelah semua kewajibannya diselesaikan; dan

69

c). Memberitahukan kepada Bursa Berjangka mengenai penutupan rekening

sebagaimana dimaksud huruf b agar segera dapat di informasikan kepada

Anggota Bursa lainnya.70

Pasal 105

1) Pialang Berjangka dilarang membuka atau memiliki rekening pada Pialang Berjangka lainnya.

2)

Pegawai Pialang Berjangka dan istri atau suami yang ingin ikut serta dalam Perdagangan Berjangka Komoditi hanya boleh membuka rekening atas nama masing-masing pada Pialang Berjangka yang bersangkutan.71Pasal 106

Sebelum membuka rekening Nasabah untuk transaksi Kontrak Berjangka, Pialang Berjangka wajib :

a) Memberitahukan dan menjelaskan tentang keterangan perusahaan yang dimuat dalam Dokumen Keterangan Perusahaan, risiko yang dihadapi dalam Dokumen Pemberitahuan Adanya Risiko, dan Isi Perjanjian Pemberian Amanat yang isi dan bentuknya ditetapkan oleh Bappebti;

b) Memberikan informasi yang jelas dan tidak menyesatkan tentang prosedur Perdagangan Berjangka Komoditi;

Menjelaskan isi Kontrak Berjangka yang akan ditransaksikan oleh Nasabah; c) Menerima dokumen sebagaimana dimaksud huruf a, yang telah ditandatangani

dan diberi tanggal oleh Nasabah sebagi tanda bukti telah mengerti dan menyetujui isi dokumen dan prosuder transaksi Kontrak Berjangka ;

d) Segera memberitahukan kepada seluruh Nasabahnya, apabila ada perubahan dalam peraturan yang berlaku; dan

e) Meneliti semua informasi yang diberikan oleh Nasabah dalam permohonan pembukaan rekening untuk meyakinkan tidak adanya kesalahan atau kekurangan dalam pengisian.72

Pasal 107

70

Peraturan Pemerintah Republik Indonesia No. 9 tahun 1999 tentang Penyelenggaraan Perdagangan Berjangka Komoditi. Pasal 104

71

Peraturan Pemerintah Republik Indonesia No. 9 tahun 1999 tentang Penyelenggaraan Perdagangan Berjangka Komoditi. Pasal 105

72

1) Pialang Berjangka dilarang menerima Amanat Nasabah, apabila belum menerima sejumlah margin yang cukup untuk melaksanakan transaksi Kontrak Berjangka tertentu, kecuali amanat untuk likuidasi.

2) Apabila jumlah margin memerlukan penambahan, maka Pialang Berjangka wajib memberitahukan dan memintakan kepada Nasabah untuk menambah margin dalam jangka waktu tertentu sesuai dengan perjanjian.

3) Apabila keadaan keuangan Nasabah sebagaimana dimaksud dalam Pasal 103 ayat (1) tidak cukup untuk memenuhi kewajibannya dalam transaksi Kontrak Berjangka, Pialang Berjangka wajib menolak amanat Nasabah yang bersangkutan.73

Pasal 108

1) Setiap kali menerima Amanat Nasabah untuk melakukan transaksi atas beban rekening Nasabah yang bersangkutan, Pialang Berjangka wajib mencatat dalam kartu amanat sebagaimana ditetapkan oleh Bappebti.

2) Apabila Amanat Nasabah sebagaimana dimaksud pada ayat (1) disampaikan melalui telepon, maka perintah dan pembicaraan tersebut wajib direkam.

3) Apabila transaksi telah selesai dilaksanakan, Pialang Berjangka segera memberitahukan Nasabah yang bersangkutan selambat lambatnya 2 (dua) hari kerja berikutnya.

4) Pialang Berjangka wajib menyampaikan menyampaikan kepada Bappebti formula perhitungannya biaya transaksi atau jasa yang harus dibayar oleh Nasabah untuk referensi.74

Pasal 109

1) Pialang berjangka wajib menempatkan dan Nasabah pada rekening terpisah di Bank yang telah disetujui Bappebti dan membuat pembukuan sesuai dengan sistem akuntansi yang berlaku umum, sehingga mudah diketahui jumlah dana milik masing-masing Nasabah.

2) Apabila Nasabah tidak melaksanakan transaksi dalam jangka waktu 1 (satu) tahun, maka rekening Nasabah yang bersangkutan harus ditutup dan nomor rekening tersebut tidak boleh digunakan lagi.

73

Peraturan Pemerintah Republik Indonesia No. 9 tahun 1999 tentang Penyelenggaraan Perdagangan Berjangka Komoditi. Pasal 107

74

Pasal 110

Dalam menyalurkan amanat Nasabah, Pialang Berjangka dilarang melakukan hal-hal sebagai berikut :

1). Menyembunyikan atau mengubah informasi tentang Perdagangan Berjangka Komoditi;

2). Menyarankan untuk membeli atau menjual jenis Kontrak Berjangka tertentu atau memberikan penilaian harga akan naik atau turun tanpa didasarkan perhitungan yang benar dengan maksud agar Nasabah melakukan transaksi;

3). Menerima amanat Nasabah dan menyelesaikan perjanjian pemeberian amanat diluar kantor pusat dan kantor cabang resmi;

4). Membocorkan rahasia tentang amanat Nasabah atau rahasia bisnis lainnya yang diperoleh dalam pelaksanakan transaksi;

5). Menyalahgunakan dana Nasabahnya;

6). Memberikan jawaban yang tidak benar atas pertanyaan Nasabah sehingga merugikan kepentingan Nasabah;

7). Membuat, menyimpan, melaporkan dan mempublikasiakan secara melawan hukum tentang kegiataannya, atau membuat pernyataan tidak benar dalam rekening, buku laporan keuangan, dan dokumen lainnya yang dipersyaratkan dalam peraturan perundang-undangan yang berlaku ;

8). Lalai menyampaikan berbagai laporan yang dipersyaratkan peraturan perundang-undangan yang berlaku;

9). Memberi pinjaman atau meminjam uang dari Nasabah atau bertindak sebagai perantara bagi Nasabahnya untuk meminjamkan atau meminjam uang dari pihak lain;

10). Melakukan kesalahan pencatatan mengenai pelaksanaan transaksi;

11). Melakukan perubahan tidak sah yang dibubuhkan pada cap waktu pada pesanan Nasabah, Laporan transaksi, atau dokumen lainnya; 12).Melaksanakan transaksi melebihi jumlah batas maksimal yang telah ditetapkan; 13).Melaksanakan transaksi untuk Nasabahnya tanpa perintah Nasabah yang bersangkutan; 14).Tidak menyalurkan amanat Nasabah ke Bursa Berjangka sesuai dengan perintah Nasabah; 15).Menerima kuasa dari Nasabah untuk melakukan transaksi atas nama Nasabah yang bersangkutan, kecuali dalam keadaan tertentu yang ditetapkan oleh Bappebti; dan

16). Melakukan pelanggaran terhadap ketentuan lainnya yang diatur dalam peraturan Perundang-undangan.75

75

D. Hubungan Perusahaan Pialang dengan Nasabah

Pialang Berjangka merupakan unsur utama dan berada di garis terdepan dalam

kegiatan perdagangan berjangka kegiatan perdagangn Berjangka. Kegiatan utamanya

adalah sebagai perantara bahasa sehari-harinya disebut makelar antara investor jual

dan investor beli yang melakukan transaksi di perdagangan berjangka. Tindakan

pialang Berjangka ini untuk dan atas perintah / amanat dari pihak investor. Jadi,

jelasnya, jika kita ingin membeli atau menjual forex BBJ, kita tidak boleh langsung ke BBJ, melainkan harus meminta jasa pialang berjangka. Untuk perdagangn forex

yang menganut sistem margin, pialang berjangka berhak menarik margin (uang jaminan) atas setiap transaksi sesuai dengan peraturan yang berlaku.

Pialang berjangka adalah satu-satunya badan usaha yang boleh menerima amanat

(order) dari nasabah dan meneruskannya untuk ditransaksikan dibursa. Urusan nasabah dalam hubungannya dengan bursa dan lembaga kliring diwakili Pialang

Berjangka ini. Oleh karena itu, syarat untuk menjadi pialang berjangka tidaklah

mudah. Diperlukan kemampuan modal yang cukup dan keahlian yang memadai. Dan

terpenting, memiliki integritas pribadi dan reputasi bisnis yang baik.

Pialang berjangka harus berbadan hukum perseroan terbatas (PT), selain itu

supaya legal, pialang berjangka harus menjadi anggota bursa dan mendapatkan izin

usaha terlebih dahulu dari Bappebti sebelum beroperasi. Untuk melindungi investor,

pialang berjangka diwajibkan memiliki pedoman perilaku sebagaimana yang tertulis

Dalam hubunganya di dalam lembaga kliring, pialang berjangka terbagi dalam

dua kategori keanggotaan yaitu pialang berjangka yang merangkap sebagai anggota

kliring dan pialang berjangka non anggota kliring. Hanya transaksi yang didaftarkan

Pialang Berjangka berstatus anggota Kliring yang memperoleh jaminan dari Lembaga

Kliring. Oleh karena itu, Pialang Berjangka anggota Kliring harus memiliki

kemampuan yang lebih besar dibandingkan dengan Pialang non anggota Kliring

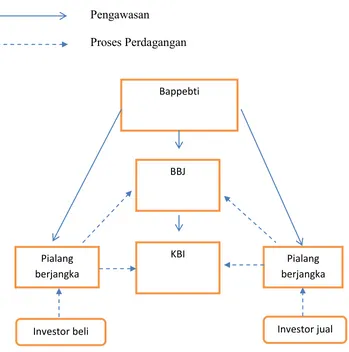

Gambar 2.1 Hubungan para pelaku perdagangan Berjangka.76

Pengawasan

Proses Perdagangan

76

Sawidji Widoatmodjo, Cara Cepat Memulai Investasi Saham,. Op. Cit,. hal 56.

Bappebti

BBJ

KBI Pialang

berjangka

Pialang berjangka

E. Izin Wakil Pialang yang diberikan Oleh Bappebti

Terkait dengan adanya beberapa perusahaan pialang berjangka yang

bertransaksi tanpa adanya izin dari Bappebti, terhitung sejak BBJ berdiri hingga

tahun 2010, BBJ telah menjatuhkan sanksi pencabutan keanggotaan bursa kepada

beberapa perusahaan pialang berjangka anggota BBJ. Perusahaan-perusahaan tersebut

telah menjadi anggota BBJ akan tetapi sebelum mendapatkan izin usaha dari

Bappebti, perusahaan-perusahaan tersebut telah melakukan transaksi perdagangan

berjangka.

yang dapat dikatakan ilegal adalah pencarian nasabah oleh perusahaan pialang

berjangka yang legal (anggota bursa berjangka dan telah mendapatkan izin usaha dari

Bappebti) yang kemudian nasabah yang bersangkutan transaksinya dialihkan ke

perusahaan lain yang ilegal yang terafiliasi dengan Pialang Berjangka yang

bersangkutan.

Berdasarkan Peraturan Kepala Badan Pengawas Perdagangan Berjangka Komoditi

Nomor : 101/BAPPEBTI/PER/ 01/2013 Tentang Izin Wakil Pialang Menyebutkan

Bahwa :

Pasal 1

Pasal 2

(1) Kegiatan sebagai Wakil Pialang Berjangka hanya dapat dilakukan oleh orang perseorangan setelah mendapat izin dari Bappebti.

(2) Izin sebagai Wakil Pialang Berjangka hanya dapat diberikan kepada orang perseorangan yang telah lulus Ujian Profesi Wakil Pialang Berjangka yang diselenggarakan oleh Bappebti.