Skripsi

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ilmu Sosial pada Konsentrasi Manajemen Publik

Program Studi Ilmu Administrasi Negara

Oleh: HAERUL UMAM NIM. 6661101139

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SULTAN AGENG TIRTAYASA

Penelitian ini dilatar belakangi oleh manajemen parkir di Kota Serang yang belum berjalan maksimal karena masih ditemukannya masalah dalam hal pengelolaan, ketersediaan sarana dan prasarana yang belum memadai, sumber daya manusia yang kurang, mekanisme pemungutan, setoran serta pengupahan kepada juru parkir. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis tentang manajemen parkir di Kota Serang. Teori yang digunakan menurut George R Terry (Badrudin,2013:14) yaitu manajemen merupakan proses yang khas, yang terdiri dari tindakan-tindakan perencanaan (Planning), pengorganisasian (Organizing), penggerakan (Actuating) dan pengawasan (Controlling). Metode penelitian yang digunakan adalah pendekatan kualitatif, pengumpulan data melalui observasi, wawancara, dan studi dokumentasi. Informan terdiri dari Dinas Perhubungan Komunikasi dan Informasi Kota Serang, Juru Parkir dan masyarakat pengguna jasa parkir. Hasil penelitian ini adalah perencanaan parkir masih belum dilakukan maksimal, masih perlu pembenahan dalam berbagai sistem yang ada, kurang koordinasi serta kurang ketegasan dan pengawasan yang belum maksimal dalam hal evaluasi, sanksi dan alternatif solusi. Perlu perencanaan yang matang dalam berbagai segi, atutan yang jelas, sistem yang jelas,peningkatan koordinasi dan peningkatan pengawasan.

This research while such by the management of parking in the Serang city that not work optimally because it still found problems in terms of management, availability of facilities and infrastructures are inadequate, lack of human resources, mechanisms of collection, deposit, and salary to the parking clerks. The purpose of this research is to review and analyze about the management of parking in the Serang city. The theory of this research is from George R Terry (Badrudin, 2013:14) who state that management is a typical process, that consists of the actions of planning, organizing, actuating and controlling. The method used is a qualitative approach by collecting data through observation, interview, and documentation. The informants are consists of Department of Communication and Information Serang City, parking clerks and parking clerk users. The results of this study is planning parking has not been made up, whereas it still need improvement in a variety of existing systems, lack of coordination and lack of firmness and supervision have not been up to the evaluation, sanctions and alternative solutions. It needs careful planning in many respects, clear rules, a clear system, improved coordination and increased supervision.

Kamu ingin damai tanpa perjuangan?

Dunia tidak bekerja seperti itu.

”

Allegiant - 2016

“

Jangan pernah takut hidup ini,

Selama kita masih memiliki AKAL.

”

Haerul Umam bin Mulyana

i

berlimpah akhirnya penulis dapat menyelesaikan skripsi dalam rangka memenuhi salah satu syarat skripsi pada Prodi Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa yang berjudul “MANAJEMEN PARKIR DI KOTA SERANG ”.

Dengan selesainya skripsi ini tentunya tidak terlepas dari bantuan dan bimbingan dari berbagai pihak yang senantiasa mendukung serta membimbing peneliti baik secara moril maupun materil. Maka dengan ketulusan hati peneliti menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Prof. Dr. H. Sholeh Hidayat, M.Pd, Rektor Universitas Sultan Ageng

Tirtayasa.

2. Dr. Agus Sjafari, M.Si, Dekan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sultan Ageng Tirtayasa sekaligus sebagai Dosen Pembimbing I yang memberikan semangat dan membimbing peneliti dalam menyusun proposal ini dengan teliti dan sabar dari awal hingga akhir.

3. Rahmawati, S.Sos, M.Si, Wakil Dekan I Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa.

4. Iman Mukhroman, M. Ikom, Wakil Dekan II Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sultan Ageng Tirtayasa.

5. Kandung Sapto Nugroho, S.Sos, M.Si, Wakil Dekan III Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa.

ii

Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa yang membekali penulis dengan ilmu pengetahuan selama perkuliahan. 9. Untuk kedua orang tua ku, Ibu Rohilah Yusuf dan Bapak Mulyana

Syarbini, yang telah memberikan kesempatan dan kepercayaan bagi penulis untuk menempuh gelar Strata Satu. Mohon maaf apabila selama ini belum bisa memberikan yang terbaik dan belum bisa membalas segala kebaikan selama ini.

10. Terima kasih kepada Kakak dan Teteh , Rohimu, Murliana, Yani, Mahdi dan Meti yang memberikan semangat dalam pembuatan skripsi ini.

11. Untuk Dinas Perhubungan Komunikasi dan Informatika Kota Serang

yang telah bekerjasama dalam menyelesaikan tugas akhir ini.

12. Sahabat-sahabatku Manis Manja, Hikmah Isnaeni, Ikhwan Al-Shafa,

Randi Rahman H, Rosyiana Mahardhika, Yusuf Ardabili, terima kasih telah memberi semangat dalam menyelesaikan skripsi ini.

13. Sahabat-sahabatku Opname Family, Abdul Rojak, Aryan Acu, Agung

Mastur, Dio Dober, Didi Darmawan, Fityan Mapex, Hendryana Buntung, Irfan Wawaw, Ikhwan Pei, Lukman Olay, Riswandi Qyong, Towi Aceng, terima kasih telah memberi semangat dalam menyelesaikan skripsi ini.

14. Kawan-kawan Jurusan Administrasi Negara FISIP UNTIRTA Reguler

iii

Ucok, Tb. Toha, Kiki, Hermantos Mantos, Eko Kodok, Eko Jawa, Binter, Esa Bebeb, terima kasih telah memberi semangat dalam menyelesaikan skripsi ini.

16. Sahabat-sahabatku Penghuni Apartement Asmara, Anton Kuping,

Fityan Mapex, Novryan Gepeng, Nurdin Bedeng, Syafruddin Jono, Rama Haw, Dwi Uwi, Gan Gan AA, Rezza K, Rizal N, Reza R, terima kasih telah memberi semangat dalam menyelesaikan skripsi ini.

17. Sahabat-sahabatku Devi VS, Dyas Z, Amim A, Wildan CMYK, Irfan

Panoy, Fauzi Vijay, Indriana Indrul, Nadia Ihya Muthi, A. Dzikri A, Tama PT, Gea AR, Septian Kaki Gunung, Viska N, dan sahabat lainnya terima kasih telah memberi semangat dalam menyelesaikan skripsi ini.

18. Terima kasih juga kepada WANITA yang telah membantu dan selalu

memberi semangat dalam menyelesaikan skripsi ini.

19. Semua pihak yang telah membantu dalam penyusunan skripsi ini yang

tidak dapat disebutkan satu persatu.

Penulis menyadari masih banyak kekurangan dalam penyusunan skripsi ini, karena keterbatasan penulis, maka dari itu saran dan kritik yang membangun tetap dinantikan guna perbaikan dimasa yang akan datang. Akhir kata semoga skripsi ini dapat bermanfaat bagi semua pihak

Serang, Juli 2016

iv

Halaman Judul

Abstrak

Abstract

Lembar Orisinalitas

Lembar Persetujuan

Lembar Persembahan

Kata Pengantar ... i

Daftar Isi ... iv

Daftar Tabel ... viii

Daftar Gambar ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 12

1.3 Pembatasan Masalah ... 13

v

BAB II TINJAUAN PUSTAKA DAN ASUMSI DASAR

2.1 Tinjauan Pustaka ... 15

2.1.1 Pemerintah Daerah ... 15

2.1.2 Konsep Manajemen ... 17

2.1.3 Konsep Pendapatan Asli Daerah (PAD) ... 27

2.1.4 Konsep Retribusi Daerah ... 29

2.1.5 Konsep Retribusi Parkir Di Tepi Jalan Umum ... 63

2.2 Penelitian Terdahulu ... 65

2.3 Kerangka Pemikiran Penelitian ... 67

2.4 Asumsi Dasar ... 69

BAB III METODOLOGI PENELITIAN 3.1 Pendekatan dan Metode Penelitian ... 70

3.2 Fokus Penelitian ... 71

3.3 Lokasi Penelitian ... 72

3.4 Fenomena Yang Diamati ... 72

vi

3.6 Informan Penelitian ... 75

3.7 Teknik Pengolahan Data dan Analisis Data ... 77

3.7.1 Teknik Analisis Data ... 82

3.7.2 Pengujian Keabsahan Data ... 85

3.8 Jadwal Penelitian ... 87

BAB IV HASIL PENELITIAN 4.1 Deskripsi Objek Penelitian ... 88

4.1.1 Deskripsi Wilayah Kota Serang... 88

4.1.2 Gambaran Umum Dinas Perhubungan Komunikasi dan Informatika Kota Serang ... 92

4.1.2.1 Profil Dinas Perhubungan Komunikasi dan Informatika Kota Serang ... 92

4.1.2.2 Kedudukan, Tugas Pokok dan Fungsi Dinas Perhubungan Komunikasi dan Informatika Kota Serang ... 94

vii

4.2.2 Deskripsi Data ... 114

4.3 Temuan Lapangan ... 117

4.3.1 Perencanaan (Planning) ... 118

4.3.2 Pengorganisasian (Organizing) ... 139

4.3.3 Penggerakan/Pengarahan (Actuating) ... 153

4.3.4 Pengawasan (Controling) ... 158

4.4 Pembahasan ... 165

BAB V KESIMPULAN 5.1Kesimpulan ... 174

5.2 Saran ... 175

DAFTAR LAMPIRAN

viii

Tabel 1.2 Rekapitulasi Penerimaan/Penyetoran Karcis Parkir Di Tepi Jalan

Umum Tahun 2013 ... 6

Tabel 1.3 Pembagian Zona Penelitian ... 7

Tabel 1.4 Target Dan Realisasi Retribusi Parkir Di Tepi Jalan Umum Pemerintah Kota Serang 30 Desember 2013 ... 8

Tabel 2.1 Fungsi Manajemen Menurut Para Ahli ... 21

Tabel 2.2 Sifat Barang Publik, Barang Privat dan Barang Campuran... 43

Tabel 3.1 Daftra Informan Penelitian ... 77

Tabel 3.2 Pedoman Wawancara ... 79

Tabel 3.3 Waktu Penelitian ... 87

Tabel 4.1 Daftar Nama Kecamatan dan Luas Wilayahnya ... 92

Tabel 4.2 Potret Kepegawaian Dinas Perhubungan Komunikasi dan Informasi Kota Serang ... 94

Tabel 4.3 Daftar Informan Penelitian ... 114

Tabel 4.4 Zona Parkir Sebelum Perombakan ... 121

Tabel 4.5 Zona Parkir Setelah Perombakan ... 123

Tabel 4.6 Target dan Realiasasi ... 134

ix

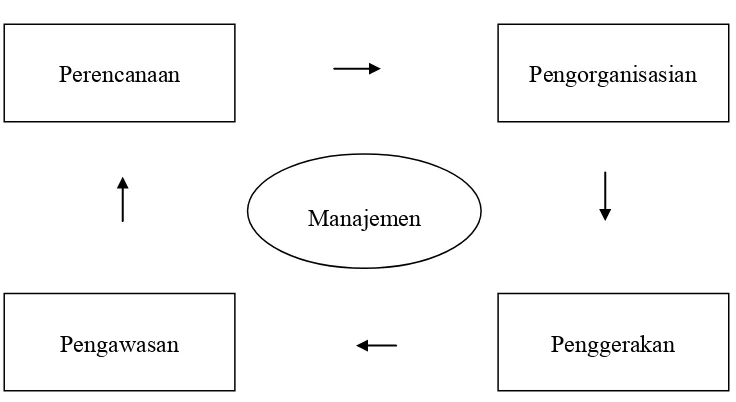

Gambar 2.1 Siklus Manajemen ... 21

Gambar 2.2 Kerangka Berpikir ... 68

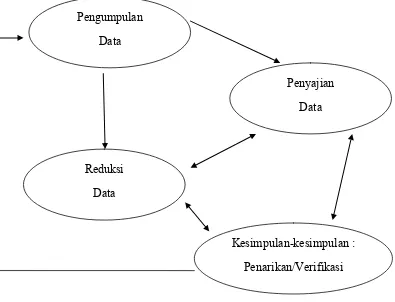

Gambar 3.1 Komponen Data Dalam Kualitatif Menurut Miles Dan Huberman ... ... 83

Gambar 4.1 Wilayah Administrasi Kota Serang ... 91

Gambar 4.2 SOP Pelayanan Retribusi Parkir ... 140

1

Undang-undang Nomor 32 tahun 2004 tentang Pemerintah Daerah

menjadi dasar kepada pemerintah daerah untuk mengurus serta mengelola segala

potensi sumber daya yang dimiliki daerahnya sendiri dengan tetap mengacu

kepada pemerintah pusat. Selain itu, adanya Undang-undang Nomor 33 Tahun

2004 tentang Perimbangan Keuangan antara Pusat dan Daerah yang menekankan

peranan pemerintah daerah untuk mengurus rumah tangganya sendiri secara

mandiri. Dengan adanya undang-undang tersebut, muncul asas desentralisasi yang

bertujuan yaitu mewujudkan keadilan antara kemampuan dan daerah, peningkatan

pendapatan asli daerah (PAD) dan pengurangan subsidi dari pemerintah pusat,

dan mendorong pembangunan daerah sesuai dengan aspirasi masing-masing

daerah.

Berdasarkan Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah

Daerah pasal 157, sumber pendapatan daerah terdiri atas pendapatan asli daerah

(PAD) yaitu hasil dari pajak daerah, hasil dari retribusi daerah, hasil pengelolaan

kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah. Selain PAD,

sumber pendapatan daerah juga bersumber dari dana perimbangan dan lain-lain

Peranan pendapatan asli daerah sangatlah penting dalam pelaksanaan

otonomi daerah sebagai salah satu sumber penerimaan daerah untuk

pembangunan. Oleh karena itu, pemerintah daerah diharapkan mampu

mengoptimalkan sumber daya daerah yang ada untuk meningkatkan penerimaan

yang berasal dari daerahnya sendiri.

Dalam pendapatan asli daerah (PAD) terdapat Pajak Daerah dan Retribusi

Daerah. Pajak daerah dan retribusi daerah merupakan pungutan yang dilakukan

oleh pemerintah daerah yang memberikan kontribusi yang cukup besar dalam hal

pemenuhan penerimaan daerah. Sedangkan penjelasan secara khusus mengenai

retribusi daerah sendiri adalah bagian dari pendapatan asli daerah (PAD) yang

potensial, sehingga mampu membantu penerimaan daerah juga. Retribusi

memiliki prinsip pungutan yang harus dibayar oleh si penerima manfaaat harus

sama dengan nilai dari manfaat yang diterimanya. Retribusi tidak bersifat

memaksa, namun bersifat ekonomis, artinya siapa saja yang tidak merasakan jasa

balik, maka tidak dikenakan biaya tersebut. Karena retribusi tidak bersifat

memaksa maka akan ada sanksi bagi pelanggarnya, maka dari itu untuk mengatur

masalah retribusi dibuatlah Kebijakan Daerah.

Pajak daerah dan retribusi daerah diatur oleh Peraturan Daerah (Perda).

Dengan adanya kebijakan pemerintah yang berupa Peratuan Daerah (Perda),

Pemerintah Kota Serang juga memiliki peraturan daerah yang mengatur tentang

retribusi daerah yang terdapat dalam Peraturan Daerah Kota Serang Nomor 13

terdapat 23 jenis retribusi dan diantaranya adalah retribusi parkir di tepi jalan

umum dan tempat khusus.

Berdasarkan Peraturan Daerah Kota Serang No.13 Tahun 2011 tentang

Retribusi Daerah, Retribusi parkir di tepi jalan umum yang kemudian disebut

dengan retribusi pelayanan parkir di tepi jalan umum dipungut retribusi sebagai

pembayaran atas setiap pelayanan di tepi jalan umum yang diberikan oleh

Pemerintah Daerah. Retribusi parkir di tepi jalan umum dan tempat khusus

merupakan salah satu retribusi di Kota Serang yang memiliki potensi, namun

memerlukan perhatian khusus dari Pemerintah Kota Serang sendiri. Retribusi

parkir di tepi jalan umum dikelola oleh Dinas Perhubungan, Komunikasi dan

Informatika Kota Serang, sedangkan retribusi parkir tempat khusus dikelola

langsung oleh Dinas Pendapatan Keuangan Daerah Kota Serang.

Retribusi parkir di tepi jalan umum di Kota Serang sudah cukup jelas

dalam Peraturan Daerah No.13 Tahun 2011 tentang Retribusi Daerah baik dalam

objek retribusi, subyek retribusi, cara mengukur tingkat penggunaan jasa retribusi

pelayanan di tepi jalan umum, prinsip dan sasaran dalam penerapan struktur dan

tarif retribusi pelayanan di tepi jalan umum serta struktur dan besarnya tarif

Tempat parkir di tepi jalan umum Kota Serang dibagi dalam sembilan

zona, sebagai berikut :

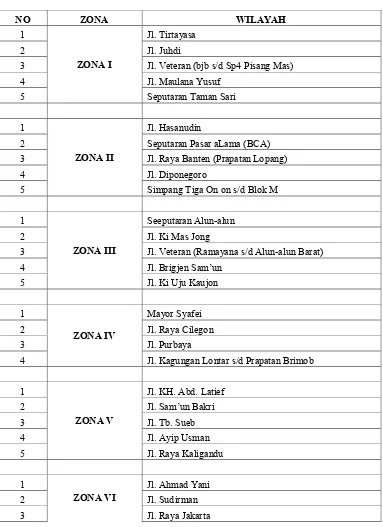

Tabel 1.1

Pembagian Zona Parkir Di tepi Jalan Umum Kota Serang

NO ZONA WILAYAH

5 Seputaran Taman Sari

1

ZONA II

Jl. Hasanudin

2 Seputaran Pasar aLama (BCA)

3 Jl. Raya Banten (Prapatan Lopang)

4 Jl. Diponegoro

3 Jl. Veteran (Ramayana s/d Alun-alun Barat)

4 Jl. Brigjen Sam’un

4 Jl. Kagungan Lontar s/d Prapatan Brimob

4 Pasar Kalodran

5 Jl. Syech Nawawi / Polda

1

ZONA VII

Jl. Yumaga

2 Jl. KH. Fatah Hasan

3 Jl. KH. Abdul Hadi

4 Jl. Raya Ciwaru

5 Jl. KH. Khotib (Kedalingan)

1

ZONA VIII

Jl. KH. Sochari

2 Jl. Ki Ajurum Cipocok

3 Jl. Bhayangkara

4 Jl. Raya Pandeglang +Tengkele

1

ZONA IX

Jl. Raya Letnan Jidun

2 Jl. Tb. Ma’mun s/d Cikulur

3 Jl. Raya Taktakan

4 Jl. Lingkar Selatan Ciracas

Sumber: Diolah peneliti dari UPT Parkir Dishubkominfo Kota Serang, 2015

Menurut Kepala UPT Parkir Dishubkominfo Kota Serang, Ahmad Yani,

pembagian zona diharapkan mampu membantu Dishubkominfo terutama UPT

Parkir dalam memantau serta mengelola parkir di tepi jalan umum serta

memudahkan dalam hal pemberian pengarahan kepada juru parkir terkait

perparkiran di Kota Serang.

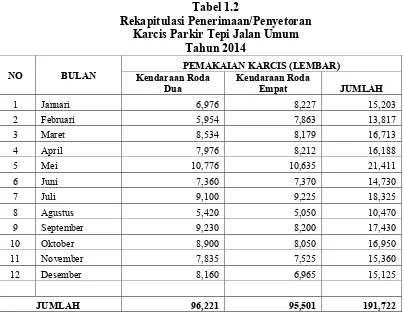

Selain data tabel di atas, UPT Parkir Dinas Perhubungan, Komunikasi, dan

Informatika Kota Serang juga memiliki data rekapitulasi penggunaan karcis parkir

Tabel 1.2

Rekapitulasi Penerimaan/Penyetoran Karcis Parkir Tepi Jalan Umum

Tahun 2014

NO BULAN Kendaraan Roda PEMAKAIAN KARCIS (LEMBAR)

Dua Kendaraan Roda Empat JUMLAH

1 Januari 6,976 8,227 15,203

2 Februari 5,954 7,863 13,817

3 Maret 8,534 8,179 16,713

4 April 7,976 8,212 16,188

5 Mei 10,776 10,635 21,411

6 Juni 7,360 7,370 14,730

7 Juli 9,100 9,225 18,325

8 Agustus 5,420 5,050 10,470

9 September 9,230 8,200 17,430

10 Oktober 8,900 8,050 16,950

11 November 7,835 7,525 15,360

12 Desember 8,160 6,965 15,125

JUMLAH 96,221 95,501 191,722

Sumber: Diolah peneliti dari UPT Parkir Dishub Kota Serang, 2014

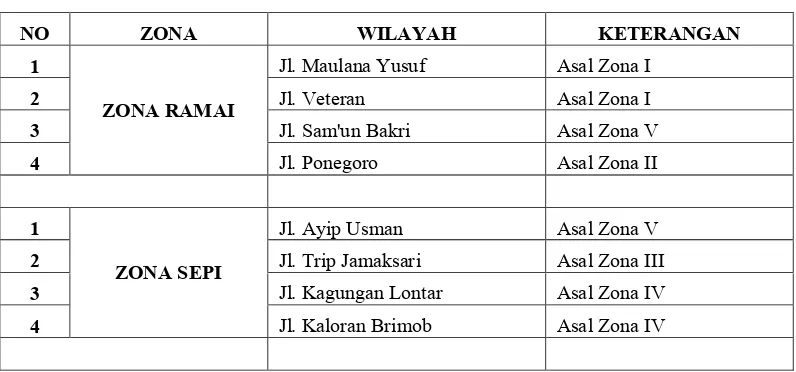

Dari data yang telah dijelaskan di atas, maka peneliti membatasi lokus

penelitian dengan membagi kembali zona parkir di tepi jalan umum yang sudah

Tabel 1.3

Pembagian Zona Penelitian

NO ZONA WILAYAH KETERANGAN

1

ZONA RAMAI

Jl. Maulana Yusuf Asal Zona I

2 Jl. Veteran Asal Zona I

3 Jl. Sam'un Bakri Asal Zona V

4 Jl. Ponegoro Asal Zona II

1

ZONA SEPI

Jl. Ayip Usman Asal Zona V

2 Jl. Trip Jamaksari Asal Zona III

3 Jl. Kagungan Lontar Asal Zona IV

4 Jl. Kaloran Brimob Asal Zona IV

Sumber: Peneliti, 2014.

Pembagian zona di atas diharapkan dapat membantu peneliti untuk lebih

fokus dalam melakukan penelitian, serta dapat mengetahui manajemen retbusi

parkir di Kota Serang.

Pembagian zona diatas, berdasarkan tingkat keramaian dari kendaraan

yang parkir, bukan berdasarkan dari tingkat keramaian kendaraan yang lewat atau

lalu lalang disekitr jalan yang diteliti. Karena zona atau daerah yang ramai belum

menentukan banyaknya kendaraan yang parkir.

Pelaksanaan pemungutan retribusi parkir di tepi jalan umum dilaksanakan

oleh juru parkir yang tersebar disetiap titik disetiap zonanya. Setelah melakukan

penelitian awal pada lokasi penelitian, terlihat beberapa masalah pada retribusi

parkir di tepi jalan umum yang dikelola oleh UPT Parkir Dinas Perhubungan,

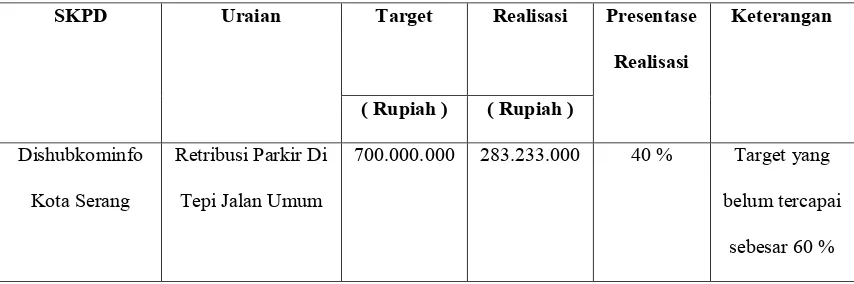

Masalah pertama, belum tercapainya target dan realisasi dari retribusi

parkir di tepi jalan umum, seperti pada tabel berikut ini :

Tabel 1.4

Target dan Realisasi Retribusi (Retribusi Parkir Tepi Jalan Umum)

Pemerintah Kota Serang 30 Desember 2014

SKPD Uraian Target Realisasi Presentase

Realisasi

Keterangan

( Rupiah ) ( Rupiah )

Dishubkominfo

Kota Serang

Retribusi Parkir Di

Tepi Jalan Umum

700.000.000 283.233.000 40 % Target yang

belum tercapai

sebesar 60 %

Sumber: Diolah peneliti dari DPKD Kota Serang, 2014

Berdasarkan tabel di atas, terlihat bahwa retribusi di tepi jalan umum

memberikan kontribusi yang rendah, bahkan target yang ditetapkan belum

tercapai. Hal ini terlihat dari target yang seharusnya dalam setahun ditetapkan

sebesar Rp 700.000.000,- namun realisasinya hanya mencapai Rp 283.233.000,-.

Target yang tersisa masih sebesar Rp 416.717.000,- . Hanya 40% target yang

tercapai dan 60% target yang tidak tercapai atau dengan kata lain target yang

ditentukan belum mencapai 100%.

Masalah kedua yang terlihat adalah ketidaksesuaian tarif yang dikenakan

kepada pengguna jasa pasa parkir terutama pada kendaraan beroda dua. Pada

Lampiran V Peraturan Daerah Kota Serang Nomor 13 Tahun 2011 tentang

Rp. 1.000/ kendaraan. Namun, berdasarkan observasi awal peneliti, pada

kenyataannya pengguna jasa tetap dikenakan tarif Rp. 2.000/ kendaraan. Hal

serupa juga disampaikan oleh pengguna jasa parkir yang peneliti wawancarai

mengatakan bahwa membayar parkir motor disini Rp. 2.000, baik lama ataupun

sebentar sama saja, dan jika dibayar Rp. 1000, seringnya ditolak (wawacara

dengan Anton, 14 Februari 2013, Pukul 16.45 WIB,di Jl. Ponegoro depan Bank

BCA ).

Masalah ketiga yaitu karcis parkir yang masih berbeda-beda disetiap juru

parkir. Masih ada juru parkir yang menggunakan karcis parkir hasil buatan

sendiri, baik difotocopy, tulisan tangan pada secarik kertas bahkan ada yang

didesain sesuai keinginan juru parkir. Selain itu, kartu yang dimiliki juru parkir

juga tidak memiliki kode resmi serta tahun pelaksanaan. Terkadang para

pengguna jasa parkir juga tidak diberikan kartu parkir. Belum ada kejelasan

terkait karcis parkir yang seharusnya seragam yang dimiliki oleh setiap juru parkir

yang berasal dari Dinas Perhubungan, Komunikasi, dan Informatika Kota Serang.

Sesuai ungkapan Kepala Subag Umum dan Kepegawaian Dinas Perhubungan,

Komunikasi, dan Informatika Kota Serang yang mengatakan bahwa Dinas

Perhubungan, Komunikasi dan Informatika Kota Serang telah mengeluarkan

karcis secara legal yang diketahui dan disetujui pula oleh Dinas Pendapatan

Keuangan Daerah Kota Serang (wawacara dengan Ibu Hj. Eti Sukmawati, 18

Februari 2013, Pukul 09.15 WIB, di Kantor Dinas Perhubungan, Komunikasi dan

Masalah keempat yaitu parkir liar, baik di zona ramai maupun zona sepi,

belum optimalnya pengelolaan zona-zona parkir untuk meningkatkan retribusi

parkir di Kota Serang. Hal ini dilihat berdasarkan observasi awal peneliti,

sepanjang wilayah retribusi parkir di tepi jalan umum, baik di zona ramai maupun

zona sepi, masih ada parkir liar, artinya masih ada wilayah retribusi parkir di tepi

jalan umum yang digunakan oleh sejumlah oknum untuk parkir tanpa

sepengetahuan dan tidak terdaftar di Dinas Perhubungan, Komunikasi, dan

Informatika Kota Serang. Hal ini tentunya menyebabkan retribusi yang didapat

tentunya berkurang dari yang diharapkan. Berdasarkan observasi, rendahnya

kualitas dari juru parkir dalam mengetahui, menangani,dan mengelola perparkiran

serta rendahnya kuntitas jumlah pegawai UPT Parkir Dishubkominfo Kota

Serang. Hal ini menunjukan bahwa dalam pengelaolaan parkir belum

dioptimalkan secara maksimal.

Masalah kelima, masih belum dilaksanakannya sistem penyetoran dari juru

parkir kepada UPT Parkir Dinas Perhubungan, Komunikasi, dan Informasi Kota

Serang. Berdasarkan wawancara dengan Bapak Ahmad Yani, SE selaku Kepala

UPT Parkir Dishubkominfo Kota Serang, bahwa sistem penyetoran dari juru

parkir kepada UPT Parkir telah diatur UU Nomor 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah, namun pada kenyataanya disesuaikan dengan

kondisi di lapangan. ( wawancara dengan Bapak Ahmad Yani, SE selaku Kepala

UPT Parkir Dishubkominfo Kota Serang, pada tanggal 12 Februari 2014 pukul

Masalah keenam, belum jelasnya sistem pengupahan juru parkir guna

meningkatkan kinerja para juru parkir. Sistem pengupahan juru parkir hanya

berdasarkan kelayakan dari kesepakatan antara UPT Parkir dan Dinas

Perhubungan, Komunikasi, dan Informatika Kota Serang. Hal ini berdasarkan

wawancara dengan Bapak Ahmad Yani, SE selaku Kepala UPT Parkir

Dishubkominfo Kota Serang yang mengatakan, kesepakatan antara UPT Parkir,

Dishubkominfo Kota Serang, serta juru parkir menentukan upah juru parkir

dengan ketentuan presentase 20% untuk Pendapatan Asli Daerah (PAD) dan 80%

untuk juru parkir termasuk uang makan, uang rokok dan untuk penguasa

setempat, namun belum disahkan secara legal. ( wawancara dengan Bapak Ahmad

Yani, SE selaku Kepala UPT Parkir Dishubkominfo Kota Serang, pada tanggal 12

Februari 2014 pukul 10.30 WIB, di Kantor UPT Parkir Dishubkominfo Kota

Serang ).

Atas dasar latar belakang yang telah dipaparkan di atas, maka peneliti

tertarik untuk mengetahui permasalahan ini. Oleh karena itu peneliti memberi

1.2Identifikasi Masalah

Dari latar belakang diatas maka penulis membuat identifikasi masalah

sebagai berikut:

1. Belum tercapainya target pendapatan daerah yang berasal dari

retribusi parkir di tepi jalan umum.

2. Ketidaksesuaian tarif retribusi parkir ditepi jalan umum yang

dikenakan khususnya pada kendaraan roda dua. Pada perda tertera

Rp. 1.000/ kendaraan. Namun pada kenyataannya adalah Rp.

2.000/ kendaraan.

3. Belum jelasnya penggunaan karcis parkir yang digunakan juru

parkir. Ketidakseragaman penggunaan karcis parkir serta karcis

parkir yang masih dibuat sendiri oleh juru parkir.

4. Belum optimalnya pengelolaan zona-zona parkir untuk

meningkatkan retribusi parkir di Kota Serang.

5. Belum dilaksanakan sistem penyetoran hasil parkir dari juru parkir

kepada UPT Parkir Dinas Perhubungan, Komunikasi, dan

Informatika Kota Serang.

6. Belum jelasnya sistem pengupahan juru parkir guna meningkatkan

1.3Pembatasan Masalah

Dalam penelitian ini peneliti mencoba membatasi ruang lingkup

permasalahan karena keterbatasan peneliti sendiri dan agar penelitian ini tidak

menyimpang dari tujuannya. Maka, penelitian ini fokus pada objek penelitian

yaitu Manajemen Parkir Di Kota Serang.

1.4Perumusan Masalah

Berdasarkan pada pembatasan masalah diatas, perumusan masalah dalam

penelitian ini adalah “Bagaimana manajemen parkir di Kota Serang?”

1.5Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui dan menganalisis

tentang manajemen parkir di Kota Serang.

1.6 Manfaat Penelitian

Manfaat yang diperoleh dari penelitian manajemen parkir di Kota Serang

adalah :

a) Secara teoritis

1. Secara teoritis penelitian ini bermanfaat dalam mengembangkan

teori-teori yang telah ada serta dapat mengembangkan khazanah

ilmu pengetahuan yang ada khususnya dalam kaitannya dengan

ilmu manajemen.

2. Untuk dapat memberikan input atau masukan mengenai ilmu

b) Secara Praktis

1. Dari hasil penelitian ini diharapkan dapat memberikan saran untuk

meningkatkan Manajemen Retribusi Parkir Di Kota Serang agar

dapat meningkatkan Pendapatan Asli Daerah (PAD) Kota Serang.

2. Bagi peneliti dapat memberikan input dan menambah pengetahuan

dan wawasan serta melatih kemampuan dalam menganalisis

15

BAB II

TINJAUAN PUSTAKA DAN ASUMSI DASAR PENELITIAN

2.1.Tinjauan Pustaka

Sub bab Tinjauan Pustaka mengemukakan teori-teori pendukung yang

digunakan dalam penelitian ini. Teori-teori ini berguna sebagai penjelas dan

kerangka pemikiran dalam penelitian. Dalam Penelitian yang berjudul Manajemen

Retribusi Parkir di Kota Serang, peneliti menggunakan teori-teori yaitu teori

mengenai Pemerintah Daerah, Konsep Manajemen, Konsep Pendapatan Asli

Daerah, Konsep Retribusi Daerah untuk melengkapinya digunakan penelitian

terdahulu sebagai gambaran dalam memecahkan masalah yang ada. Adapun

penjelasan yang lebih lengkap akan dijabarkan pada point-point di bawah ini.

2.1.1. Pemerintah Daerah

UU No. 32 tahun 2004, ayat 3 tentang Pemerintah Daerah menjelaskan

bahwa Pemerintah Daerah adalah Gubernur, Bupati atau Walikota, dan Perangkat

daerah sebagai unsur penyelenggara pemerintahan daerah. Dalam hal ini

dimaksudkan bahwa pemerintah daerah sebagai penyelenggara pemerintah daerah

otonom oleh pemerintah daerah dan DPRD menurut asas desentralisasi. Asas

desentralisasi dalam hal ini sebagai suatu penyerahan wewenang pemerintah oleh

pemerintah pusat kepada pemerintah daerah otonom. Oleh karenanya daerah

mempunyai kewenangan dalam mengatur dan mengurus kepentingan masyarakat

Pemerintahan Daerah dalam pasal 1 ayat 2, UU No. 32 tahun 2004

menjelaskan Pemerintahan daerah adalah Penyelenggaraan Urusan Pemerintahan

oleh Pemerintah daerah dan DPRD menurut asas otonomi dan tugas pembantuan

dengan prinsip otonomi seluas-luasnya dalam sistem dan prinsip Negara Kesatuan

Republik Indonesia sebagai dimaksud dalam UUD Negara Republik Indonesia

tahun 1945.

Penyelenggaraan urusan pemerintahan merupakan pelaksanaan hubungan

kewenangan antara pemerintahan daerah provinsi, kabupaten dan kota atau antar

pemerintahan daerah yang saling terkait, tergantung, dan sinergis sebagai suatu

sistem pemerintahan. Urusan pemerintahan yang menjadikan kewenangan

pemerintahan daerah yang berdasarkan kriteria terdiri atas urusan wajib dan

urusan pilihan. Penyelenggaraan urusan pemerintahan yang bersifat wajib

berpedoman pada standar pelayanan minimal (SPM) yang dilaksanakan secara

bertahap dan ditetapkan oleh pemerintah. Sedangkan urusan pilihan adalah urusan

yang secara nyata ada di daerah dan berpotensi untuk meningkatkan kesejahteraan

masyarakat sesuai dengan kondisi, kekhasan, dan potensi unggulan daerah.

Berdasarkan Peraturan Daerah Kota Serang No. 13 Tahun 2011 tentang

Retribusi Daerah, pemerintah daerah memiliki peranan penting dalam menentukan

berbagai hal terkait retribusi, yang didalamnya terdapat retribusi parkir ditepi jalan

umum. Peraturan ini dapat diimplementasikan secara tepat agar memberikan

2.1.2. Konsep Manajemen

Manajemen adalah serangkaian cara untuk melakukan pengaturan agar

sebuah organisasi dapat mencapai tujuan yang telah direncanakan adapun menurut

Abdurahmat Fathoni ( 2006: 5 ) manajemen memiliki arti yang sangat luas

dengan berbagai sudut pandang didalamnya, sehingga muncul banyak definisi dari

para ahli. Hakikat manajemen adalah merupakan proses pemberian bimbingan,

pimpinan, pengaturan, pengendalian, dan pemberian fasilitas lainnya.

Menurut The Liang Gie ( Fathoni, 2006: 27 ), mengemukakan bahwa :

Manajemen adalah seni dan ilmu perencanaan, pengorganisasian, pngerahan, dan

pengontrolan human dan natural resources untuk mencapai tujuan yang telah

ditentukan terlebih dahulu. Dengan demikian, manajemen tergolong kedalam ilmu

pengetahuan kerana memiliki persyaratan keilmuan, yaitu mempunyai

prinsip-prinsip, metode-metode, peraturan-peraturan, dan ketentuan-ketentuan yang

merupakan suatu kesatuan dalam sistem yang berlaku secara umum, yang dapat

memecahkan permasalahan atas setiap problem yang timbul dibidang manajemen,

baik problem yang dijumpai sehari-hari maupun yang terungkap melalui survei

atau percobaan-percobaan dalam suatu penelitian dengan penganalisaan dan

pengujian, sehingga dapat diperoleh kebenaran yang objektif yang berlaku umum.

Manajemen adalah tugas. Manajemen adalah disiplin dan juga

orang-orang. Setiap pencapaian dari manajemen adalah pencapaian seorang manager

juga kegagalannya. Visi, dedikasi dan integritas seorang manager menentukan

Lebih lanjut Drukcer ( 2008: 12 ) menyatakan bahwa

”the ultimate test of management is performance. Achievement rather than knowledge remains, of necessity, both aim and proof. Management is a practice rather than a science or a profession,though containing elements of both (manajemen dibuktikan lewat kinerja, melalui pencapaian bukan teori semata. Manajemen didasarkan pada tujuan dan bukti pencapaian, manajemen adalah praktek bukan sekedar ilmu pengetahuan atau profesi, meskipun mencakup keduanya.

Menurut Hasibuan ( 2007: 1 ) sebagai berikut, Manajemen berasal dari

kata to manage yang berarti mengatur. Pengaturan dilakukan melalui proses dan

diatur berdasarkan urutan dari fungsi-fungsi manajemen itu. Jadi, manajemen itu

merupakan suatu proses untuk mewujudkan tujuan yang diinginkan. Selain itu,

manajemen adalah ilmu dan seni mengatur proses pemanfaatan sumber daya

manusia dan sumber-sumber lainnya secara efektif dan efisien untuk mencapai

suatu tujuan tertentu, Andrew F. Sikula ( Hasibuan, 2007: 2 ) mengatakan bahwa :

“Management in general refers to planning, organizing, controlling, staffing, leading, motivating, communicating, and decision making activities performed by any organization in order to coordinate the varied resources of the enterprise so as to bring an efficient creation of some product or service”. ( Manajemen pada umumnya dikaitkan dengan

aktivitas-aktivitas perencanaan, pengorganisasian, pengendalian,

penempatan, pengarahan, pemotivasian, komunikasi dan pengambilan keputusan yang dilakukan oleh setiap organisasi dengan tujuan untuk mengkoordinasikan berbagai sumber daya yang dimilikioleh perusahaan sehingga akan dihasilkan suatu produk atau jasa secara efisien).

Selanjutnya, Harold Koontz dan Cyril O’Donnel ( Hasibuan, 2007: 2 )

mendefinisikan bahwa :

demikian manajer mengadakan koordinasi atas sejumlah aktivitas orang lain yang meliputi perencanaan, pengorganisasian, penempatan, pengarahan dan pengendalian.

Pengertian manajemen juga dikemukakan oleh Millet ( Siswanto, 2005: 1 )

manajemen is the process of directing and facilitating the work of the people

organized in formal groups to achieve a desired goal ( adalah suatu proses

pengarahan atau pemberian fasilitas kerja kepada orang yang diorganisasikan

dalam kelompok formal untuk mencapai tujuan.

Selanjutnya Millet lebih menekankan bahwa manajemen sebagai suatu

proses, yaitu suatu rangkaian aktivitas yang satu sama lain saling berurutan.

1. Proses pengarahan (process of directing), yaitu suatu rangkaian kegiatan untuk memberikan petunjuk atau instruksi dari seorang atasan kepada bawahan atau kepada orang yang diorganisasikan dalam kelompok formal dan untuk mencapai tujuan.

2. Proses pemberian fasilitas kerja (process of facilitating the work), yaitu rangkaian kegiatan untuk memberikan sarana dan prasarana serta jasa yang memudahkan pelaksanaan pekerjaan dari seorang atasan kepada bawahan atau kepada orang yang terorganisasi dalam kelompok formal untuk pencapaian suatu tujuan.

Dari berbagai konsep mengenai definisi manajemen di atas maka dapat

disimpulkan bahwa manajemen merupakan alat atau cara yang digunakan melalui

beberapa tahapan untuk mencapai tujuan, yang mana tahapan-tahapan tersebut

terdiri atas perencanaan baik apa yang akan dilakukan, apa yang akan dituju dan

kemudian diorganisasikan keseluruh unit kerja, lalu actuating dan yang terakhir

adalah pengawasan atau controlling. Dimensi-dimensi tersebut memiliki

keterkaitan masing-masing agar terjadi keseimbangan dalam perjalanan mencapai

tujuan yang telah ditetapkan. Adapun untuk lebih jelasnya di bawah ini akan di

Adapun asas-asas umum manajemen (general principles of management) ,

menurut Henry Fayol ( Handoko, 2003: 46-47 ) yaitu, sebagai berikut :

1. Division of work ( asas pembagian kerja ) ;

2. Authority and responsibility ( asas wewenang dan tanggungjawab ) ; 3. Discipline ( asas disiplin ) ;

4. Unity of command ( asas kesatuan perintah ) ;

5. Unity of direction ( asas kesatuan jurusan atau arah ) ;

6. Subordination of individual interest into general interest ( asas kepentingan umum diatas kepentingan pribadi ) ;

7. Remuneration of personnel ( asas pembagian gaji yang wajar ) ; 8. Centralization ( asas pemusatan wewenang ) ;

9. Scalar of chain ( asas hierarki atau asas rantai berkala ) ; 10.Order ( asas keteraturan ) ;

11.Equity ( asas keadilan ) ; 12.Initiative ( asas inisiatif ) ;

13.Esprit de crops ( asas kesatuan ) ;

14.Stability of turn-over personnel ( asas kestabilan masa jabatan ).

Asas-asas umum manajemen yang telah disampaikan di atas dijabarkan

secara jelas dan lengkap oleh Henry Fayol, empat belas asas tersebut dapat

dijadikan acuan dalam suatu manajemen. Sedangkan menurut George R Terry

( Badrudin, 2013: 14 ) sebagai berikut: manajemen merupakan proses yang khas,

yang terdiri dari tindakan-tindakan perencanaan (Planning), pengorganisasian

(Organizing), penggerakan (Actuating) dan pengawasan (Controlling) yang

dilakukan untuk menentukan sasaran-sasaran yang telah ditetapkan melalui

pemanfaatan sumber daya manusia dan sumber lainnya. Adapun beberapa fungsi

Tabel 2.1

Fungsi Manajemen Menurut Para Ahli

George R. Terry

(Sumber: Badrudin, 2013: 14 )

Siklus Kegiatan Manajemen

Gambar: 2.1 Siklus Kegiatan Manajemen Perencanaan

Penggerakan Pengawasan

Pengorganisasian

Dari tabel di atas akan diperinci empat fungsi manajemen yang paling

penting yaitu planning, organizing, actuating, dan controlling.

1. Perencanaan ( Planning )

Perencanaan merupakan persiapan yang teratur dari setiap usaha untuk mewujudkan/mencapai tujuan yang telah ditentukan. Dalam pengertian tersebut, terkandung makna bahwa pada hakekatnya aspek perencanan senantiasa terdapat dalam setiap jenis usaha manusia. Perencanaan adalah

suatu cara bagaimana mencapai tujuan sebaik-baiknya (maximum output)

dengan memberdayakan semua sumber daya yang ada agar tujuan dapat tercapai secara efisien dan efektif.

2. Pengorganisasian ( Organizing )

Keseluruhan proses pengelompokan orang-orang, alat-alat, tugas, tanggung jawab atau wewenang sedemikian rupa sehingga tercipta suatu organisasi yang dapat digerakkan sebagai suatu kesatuan dalam rangka mencapai tujuan yang telah ditentukan.

3. Penggerakan ( Actuating )

Keseluruhan proses pemberian motif bekerja kepada para bawahan sedemikian rupa sehingga mereka mau bekerja dengan ikhlas demi tercapainya tujuan organisasi dengen efisien dan ekonomis

4. Pengawasan ( Controlling )

Proses pengamatan dari sebuah kegiatan administrasi untuk menjamin agar semua pekerjaan yang sedang dikerjakan berjalan sesuai dengan rencana yang telah ditentukan sebelumnya.

Penjalasan mengenai fungsi- fungsi manajemen menurut George R Terry

yaitu Planning, Organizing, Actuating, dan Controlling yaitu sebagai berikut:

1. Perencanaan ( Planning )

Menurut Siagian ( 2011: 88 ) perencanaan dapat didefinisikan

sebagai keseluruhan proses pemikiran dan penentuan secara matang

tentang hal-hal yang akan dikerjakan di masa yang akan datang dalam

Menurut Hasibuan ( 2007: 40 ) perencanaan adalah proses

penentuan tujuan dan pedoman pelaksanaan dengan memilih yang terbaik

dari alternatif-alternatif yang ada. Selanjutnya, Harold Koonts and Cyril

O’Donnel dalam Hasibuan ( 2007 : 40 ) mengatakan bahwa :

“Planning is the function of a manager which involves the

selection from objectives, policies, procedures, and program”.

( Perencanaan adalah fungsi seorang manajer yang berhubungan dengan

memilih tujuan-tujuan, kebijaksanaan-kebijaksanaan, prosedur-prosedur

dan program-program dari alternatif-alternatif yang ada ).

Menurut George R Terry ( 2009 : 17 ) planning ialah menetapkan

pekerjaan yang harus dilaksanakan oleh sekelompok untuk mencapai

tujuan yang digariskan. Planning mencakup kegiatan pengambilan

keputussan, karena termasuk pemilihan alternatif-alternatif keputusan.

Diperlukan kemampuan untuk mengadakan visualisasi dan melihat

kedepan guna merumuskan suatu pola dari himpunan tindakan untuk masa

mendatang. Jadi, masalah perencanaan adalah masalah “memilih” yang

terbaik dari beberapa alternatif yang ada.

2. Pengorganisasian ( Organizing )

Menurut Siagian ( 2011: 95 ), definisi sederhana pengorganisasian

adalah keseluruhan proses pengelompokan orang-orang, alat-alat,

tugas-tugas, tanggungjawab dan wewenang sedemikian rupa sehingga tercipta

dan bulat dalam rangka pencapaian tujuan yang telah ditentukan

sebelumnya.

Sedangkan menurut Hasibuan ( 2007: 40 ) pengorganisasian adalah

suatu proses penentuan, pengelompokkan dan pengaturan

bermacam-macam aktifitas yang diperlukan untuk mencapai tujuan, menempatkan

orang-orang pada setiap aktifitas ini, menyediakan alat-alat yang

diperlukan dan menetapkan wewenang yang secara relatif didelegasikan

kepada setiap individu yang akan melakukan aktivitas- aktivitas tersebut.

Dalam Hasibuan ( 2007: 40 ), George R Terry mengatakan :

“ Organizing is the estabilishing of effective behavioral relationship

among person so that they may work together efficienly and again

personal satisfactions for the purpose of the achieving some goal or

objective”. ( Pengorganisasian adalah tindakan mengusahakan

hubungan-hubungan kelakuan yang efektif antara orang-orang, sehingga mereka

dapat bekerja sama secara efisien, dan dengan demikian memperoleh

kepuasan pribadi dalam hal melaksanakan tugas-tugas tertentu dalam

kondisi lingkungan tertentu guna mencapai tujuan atau sasaran tertentu ).

3. Penggerakan / Pengarahan ( Actuating )

Menurut Siagian ( 2011 : 106 ), actuating dapat didefinisikan

sebagai keseluruhan usaha, cara, teknik, dan metode untuk mendorong

para anggota organisasi agar mau dan ikhlas bekerja dengan sebaik

mungkin demi tercapainya tujuan organisasi dengan efisien, efektif dan

Menurut Hasibuan ( 2007 : 41 ) pengarahan adalah mengarahkan

semuabawahan agar mau bekerja sama dan bekerja efektif untuk mencapai

tujuan.

George R Terry memberikan definisi mengenai pengarahan

( actuating ), yaitu :

“ Actuating is setting allmembers of the group to want to achieve and to

strike to achieve the objective willingly and keeping with the managerial

planning and organizing efforts”. ( Pengarahan adalah membuat semua

anggota kelompok agar mau sama dan bekerja sama secara ikhlas serta

bergairah untuk mencapai tujuan sesuai dengan perencanaa dan

usaha-usaha pengorganisasian).

Selain itu, George R Terry ( 2009 : 17 ) menjelaskan juga bahwa

actuating atau disebut juga “gerakan aksi” mencakup kegiatan yang

dilakukan seorang manajer untuk mengawali dan melanjutkan kegiatan

yang ditetapkan oleh unsur perencanaan dan pengorganisasian agar

tujuan-tujuan dapat tercapai. Actuating mencakup penetapan dan pemuasan

kebutuhan manusiawi dari pegawai-pegawainya, memberi penghargaan,

mengembangkan dan memberi kompensasi kepada mereka.

4. Pengawasan ( Controlling )

Menurut Siagian ( 2011 : 112 ) , Fungsi pengawasan adalah fungsi

terakhir dari proses manajemen. Fungsi pengawasan adalah proses

pengamatan pelaksanaan seluruh kegiatan organisasi untuk menjamin agar

yang telah ditentukan sebelumnya. Fungsi ini sangat penting dan sangat

menentukan pelaksanaan proses manajemen, karena itu harus dilakukan

dengan sebaik-baiknya. Pengawasan berkaitan erat dengan fungsi

perencanaan, kedua fungsi ini merupakan hal yang saling mengisi karena :

a. Pengawasan harus lebih dahulu direncanakan:

b. Pengawasan baru dapat dilakukan jika ada rencana;

c. Pelaksanaan rencana akan baik jika pengawasan dilakukan dengan

baik;

d. Tujuan baru dapat diketahui tercapai atau tidak, setelah

pengawasan atau penilaian dilakukan.

Titik tolak yang digunakan dalam membahas pengawasan sebagai salah

satu fungsi organik manajemen ialah definisi yang mengatakan bahwa

pengawasan merupakan proses pengamatan dari seluruh kegiatan organisasi guna

lebih menjamin bahwa semua pekerjaan yang sedang dilakukan sesuai dengan

rencana yang telah ditentukan sebelumnya. Sebagai fungsi organic, pengawasan

merupakan salah satu tugas yang mutlak diselenggarakan oleh semua orang yang

menduduki jabatan manajerial, mulai dari manajer puncak hinggan para manajer

rendah yang secara langsung mengendalikan kegiatan-kegiatan teknis yang

diselenggarakan oleh semua petugas operasional.

Penjelasan di atas mengenai asas dan fungsi yang telah disampaikan oleh

para pakar manajemen dapat disimpulkan bahwa asas-asas menjadi panduan

dalam setiap pelaksanaan manajemen, sedangkan fungsi manajemen merupakan

paling menentukan adalah dalam proses perencanaan karena apabila sebuah

perencanaan dibuat dengan matang maka fungsi yang lainnyapun hanya tinggal

mengikuti namun jika perencanaan dibuat secara apa adanya maka fungsi yang

lainnya akan mengalami kesulitan saat pelaksanaannya sehingga baik asas dan

fungsi harus dijalankan agar tercapai tujuan yang optimal sesuai yang diharapkan.

Sedangkan berdasarkan konsep manajemen diatas, maka manajemen

pelayanan dapat diartikan sebagai suatu proses penerapan ilmu untuk menyusun

rencana, mengimplementasikan rencana, mengkoordinasikan dana dan

menyelesaikan aktivitas-aktivitas pelayanan demi tercapainya tujuan-tujuan

pelayanan. Menurut A.S. Moenir ( 2010: 186 ), yang dimaksud dengan

manajemen pelayanan adalah manajemen proses, yaitu sisi manajemen yang

mengatur dan mengendalikan proses layanan, agar mekanisme kegiatan pelayanan

dapat berjalan tertib, lancar, tepat mengenai sasaran dan memuaskan bagi pihak

yang harus dilayani.

2.1.3. Konsep Pendapatan Asli Daerah (PAD)

Undang-undang Nomor 32 tahun 2004 tentang Pemerintah Daerah

menjadi dasar kepada pemerintah daerah untuk mengurus serta mengelola segala

potensi sumber daya yang dimiliki daerahnya sendiri dengan tetap mengacu

kepada pemerintah pusat. Selain itu, adanya Undang-undang Nomor 33 Tahun

2004 tentang Perimbangan Keuangan antara Pusat dan Daerah yang menekankan

mandiri. Dengan adanya undang-undang tersebut, muncul asas desentralisasi yang

bertujuan :

a) Mewujudkan keadilan antara kemampuan dan daerah;

b) Peningkatan Pendapatan Asli daerah (PAD) dan pengurangan subsidi dari

pemerintah pusat; dan

c) Mendorong pembangunan daerah sesuai dengan aspirasi masing-masing

daerah.

Berdasarkan Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah

Daerah pasal 157, sumber pendapatan daerah terdiri atas Pendapatan Asli Daerah

(PAD) yaitu hasil dari pajak daerah, hasil dari retribusi daerah, hasil pengelolaan

kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah. Selain PAD,

sumber pendapatan daerah juga bersumber dari Dana Perimbangan dan Lain-Lain

pendapatan Daerah Yang Sah.

Menurut H.A.W. Widjaja ( 2007: 78 ) Pendapatan Asli Daerah (PAD)

terdiri dari pajak, retribusi, hasil perusahaan milik daerah dan hasil pengelolaan

kekayaan daerah seperti laba, deviden dan penjualan saham milik daerah serta

pinjaman dan pendapatan asli daerah yang sah seperti hasil penjualan asset tetap

dan jasa giro.

Berdasarkan definisi pendapatan asli daerah (PAD) diatas, dapat

disimpulkan bahwa pendapatan asli daerah (PAD) adalah pendapatan yang

diperoleh oleh pemerintah daerah hasil dari pungutan dilakukan sesuai dengan

aturan terkait potensi daerah nya untuk menigkatkan hasil pendapatan daerah

sesaui aturan yang berlaku.

2.1.4. Konsep Retribusi Daerah

Dalam Pendapatan Asli Daerah (PAD) terdapat unsur pendapatan dari

retribusi daerah. Retibusi daerah memiliki potensi yang cukup besar dalam

menyumbang pendapatan pemerintah daerah. Menurut Suparmoko ( 2001: 85 )

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau

pemberian izin tertentu yang khusus disediakan atau diberikan oleh pemerintah

daerah untuk kepentingan pribadi atau badan. Sedangkan, Nasrun ( Kaho, 2007:

171 ) mengatakan Retribusi Daerah merupakan pungutan daerah sebagai

pembayaran pemakaian atau karena memperoleh jasa pekerjaan, usaha atau milik

daerah untuk kepentingan umum, atau karena jasa yang diberikan oleh daerah

baik langsung maupun tidak langsung.

Dalam Pasal 37 UU Nomor 22 Tahun 1948 ditegaskan bahwa Retribusi

Daerah adalah pungutan pendapatan oleh Pemerintah sebagai pengganti

(kerugian) diensten yang diberikan oleh Daerah kepada siapa saja yang

membutuhkan diensten itu.

Dari pendapat-pendapat tersebut diatas dapat disimpulkan bahwa Retribusi

Daerah adalah pungutan Daerah sebagai bayaran atas pemakaian jasa atau karena

mendapatkan jasa pekerjaan, usaha atau milik Daerah bagi yang berkepentingan

Demikian pula, dari pendapat-pendapat diatas dapat diikhtisarkan ciri-ciri

pokok Retribusi Daerah sebagai berikut :

1. Retribusi dipungut oleh daerah;

2. Dalam pungutan retribusi terdapat prestasi yang diberikan Daerah yang

langsung dapat ditunjuk;

3. Retribusi dikenakan kepada siapa saja yang memanfaatkan, atau

mengenyam jasa yang disediakan Daerah.

Dalam Peraturan Pemerintah Nomor 28 Tahun 2009 tentang Pajak Daerah

dan Retribusi Daerah, Retribusi daerah dikelompokkan menjadi tiga macam

sesuai dengan objeknya. Objek retribusi adalah berbagai jenis pelayanan atau jasa

tertentu yang disediakan oleh pemerintah daerah. Namun tidak semua jasa

pelayanan yang diberikan oleh pemerintah daerah dapat dipungut retribusinya.

Jasa pelayanan yang dapat dipungut retribusinya hanyalah jenis-jenis jasa

pelayanan yang menurut pertimbangan social ekonomi layak dijadikan objek

retribusi.

Jasa-jasa pelayanan tersebut diantaranya dapat dikelompokkan sebagai

berikut:

1. Retribusi Jasa Umum

Retribusi Jasa Umum adalah pelayanan yang disediakan atau diberikan pemerintah daerah untuk bertujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

Jenis-jenis Retribusi Jasa Umum adalah:

a) Retribusi Pelayanan Kesehatan;

b) Retribusi Pelayanan Persampahan/Kebersihan;

c) Retribusi Penggantian Biaya Cetak Kartu Tanda penduduk

dan Akte Catatan Sipil;

d) Retribusi Pelayanan Pemakaman dan Penguburan Mayat;

f) Retribusi Pelayanan Pasar;

g) Retribusi Pengujian Kendaraan Bermotor;

h) Retribusi Pemeriksaan Alat Pemadaman Kebakaran;

i) Retribusi Penggantian Biaya Cetak Peta;

j) Retribusi Penyediaan dan/atau Penyedotan Kakus;

k) Retribusi Pengolahan Air Limbah;

l) Retribusi Pelayanan Tera/ Tera Ulang;

m) Retribusi Pelayanan Pendidikan;

n) Retribusi Pengendalian Menara Telekomunikasi.

2. Retribusi Jasa Usaha

Retribusi Jasa Usaha adalah pelayanan yang disediakan oleh Pemerintah Daerah dengan menganut prinsip komersial.

Jenis-jenis Retribusi Jasa Usaha adalah:

a) Retribusi Pemakaian Kekayaan Daerah;

b) Retribusi Pasar Grosir dan/atau Pertokoan;

c) Retribusi Tempat Pelelangan;

d) Retribusi Terminal;

e) Retribusi Tempat Khusus Parkir;

f) Retribusi Tempat Penginapan/Pesanggrahan/Villa;

g) Retribusi Rumah Potong Hewan;

h) Retribusi Pelayanan Kepelabuhan;

i) Retribusi Tempat Rekreasi dan Olah Raga;

j) Retribusi Penyeberangan di Atas Air;dan

k) Retribusi Penjualan Produksi Usaha Daerah.

3. Retribusi Perizinan tertentu

Retribusi Perizinan Tertentu adalah kegiatan tertentu Pemerintah Daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Jenis-jenis Retribusi Perizinan Tertentu adalah: a) Retribusi Izin Mendirikan Bangunan;

b)Retribusi Izin Tempat Penjualan Minuman Beralkohol;

Sedangkan menurut Iksan dan Salomo ( 2002: 133-155 ) Retribusi atau

charging merupakan salah satu sumber pendapatan daerah yang sangat penting di

samping pajak daerah. Menurut Nota Keuangan dan RAPBN tahun 2001,

komposisi pendapatan asli daerah Kabupaten dan Kota seluruh Indonesia pada

tiga tahun terakhir (1998/1999 hingga 2000) menunjukkan bahwa kontribusi

penerimaan retribusi daerah terhadap PAD berfluktuasi antara 35% sampai 41%.

Sedangkan kontribusi pajak daerah berfluktuasi antara 42% hingga 47%.

Fluktuasi penerimaan retribusi daerah serta kontribusinya terhadap PAD

memperlihatkan bahwa kontribusi masing-masing sumber PAD dipengaruhi oleh

kondisi perekonomian makro. Pada saat kondisi perekonomian memburuk maka

sumber-sumber PAD juga cenderung berkurang, sebaliknya pada saat kondisi

perekonomian membaik maka sumber-sumber PAD juga cenderung meningkat.

Kondisi demikian disebabkan karena sumber-sumber PAD sebagian besar

adalah penerimaan-penerimaan yang berasal dari aktivitas perekonomian yang

dilakukan oleh masyarakat atau pelaku-pelaku usaha. Memburuknya kondisi

perekonomian sebagai akibat terjadinya krisis ekonomi pada gilirannya membuat

para pelaku usaha kurang bergairah dan kurang mampu mengembangkan

usahanya, yang membuat aktivitasnya menurun dengan konsekuensi menurunnya

transaksi maupun keuntungan yang diperoleh. Hal inilah yang kemudian

menyebabkan sumber-sumber PAD juga berkurang sebagai akibat penurunan

penerimaan pajak daerah, retribusi daerah dan sumber-sumber lainnya.

Tingginya penerimaan dari pajak daerah dibandingkan dengan penerimaan

ketergantungan yang sangat tinggi terhadap penerimaan dari pajak daerah. Pajak

daerah dapat dikatakan menjadi satu-satunya sumber andalan bagi penerimaan

daerah. Kontribusi pajak daerah terhadap PAD yang lebih besar dari retribusi

daerah juga menunjukkan betapa dominannya kedudukan pajak daerah dalam

sumber penerimaan daerah sehingga hamper dapat dikatakan bahwa

sumber-sumber pendapatan lainnya hanya berperan sebagai pelengkap bagi penerimaan

daerah. Tingginya penerimaan pajak daerah dibandingkan dengan penerimaan dari

sektor-sektor PAD lainnya merupakan konsekuensi dari begitu dominannya sektor

sekunder dan tersier dalam perekonomian. Perekonomian daerah yang

bersandarkan pada sektor sekunder dan tersier (industri, perdagangan dan jasa)

mengandung banyak sekali aktivitas yagn dapat dijadikan sebagai tax base (basis

pajak daerah)yang merupakan salah satu sumber PAD.

Namun demikian, tingginya penerimaan pajak daerah dibanding retribusi

memperlihatkan dua gejala. Pertama, secara tidak langsung kondisi tersebut

memperlihatkan bahwa pemda masih kurang mampu untuk menggali

sumber-sumber penerimaan lain di luar pajak daerah, terutama dari retribusi daerah,

BUMD maupun pengelolaan aset daerah dan kekayaan daerah lainnya. Upaya

penggalian sumber pendapatan daerah dari retribusi daerah dan laba BUMD agar

menjadi sumber penerimaan yang potensial memang mempersyaratkan pemberian

layanan yang luas dan berutu tinggi pada masyarakat. Rendahnya kontribusi

penerimaan dari retribusi daerah dan BUMD mengindikasikan bahwa pemda

masih kurang mampu untuk mengidentifikasikan kebutuhan masyarakat terhadap

memberikan pelayanan-pelayanan yang dibutuhkan masyarakat tersebut dengan

mutu yang tinggi untuk kemudian memungut penerimaan dari pelayanan yang

telah diberikannya. Sebaliknya, tingginya penerimaan dari pajak daerah

dibandingkan dengan penerimaan dari retribusi daerah memperlihatkan bahwa

pemda lebih konsern dengan upaya penggalian sumber-sumber penerimaan secara

optimal namun kurang konsern terhadap upaya meningkatkan kualitas pelayanan

kepada masyarakat. Hal ini karena berbeda dengan retribusi, pemungutan pajak

daerah memang dapat dipaksakan dan tidak terkait secara langsung dengan

pelayanan yang diberikan pemda kepada masyarakat.

Kedua, ketergantungan PAD yang sangat tinggi terhadap pendapatan yang

berasal dari pajak daerah juga memperlihatkan sangat dominannya peran Dinas

Pendapatan Daerah ( Dipenda ) dalam menggali sumber-sumber pendapatan

daerah yang berasal dari pajak daerah. Hal ini karena umumnya Dipenda

berkedudukan sebagai unsur pelaksana pemda di bidang pemungutan pendapatan

daerah yang mempunyai tugas untuk melaksanakan sebagian urusan rumah tangga

daerah dalam bidang pemungutan pendapatan daerahdan mengadakan koordinasi

dengan instansi lain dalam perencanaan, pelaksanaan serta pengendalian

pemungutan pendapatan daerah. Oleh karena itu kemudian keuangan daerah

menjadi sangat tergantung pada sejauh mana kemampuan Dipenda dalam

mengidentifikasi dan menggali sumber-sumber pendapatan daerah, terutama dari

pajak daerah. Sementara itu,keberadaan unit-unit atau instansi lain dalam

lingkungan pemda menjadi kurang berarti dalam menciptakan pendapatan daerah,

pelayanan langsung kepada masyarakat dan karena itu sebenarnya potensial bagi

pemungutan retribusi atau penerimaan lainnya. Karena tugas pemungutan

pendapatan daerah berada di pundak Dipenda maka keberadaan instansi lain

menjadi lebih berperan sebagai instansi yang hanya cenderung menghabiskan

dana (cost center) meskipun sebenarnya potensial untuk menjadi unit yang

mampu menghasilkan pendapatan (revenue center). Hal ini dapat mengakibatkan

hubungan yang kurang harmonis di dalam organisasi pemda sendiri, karena yang

muncul kemudian adalah kurangnya kompetisi antar instansi, instansi kurang

berorientasi pada pelayanan dan instansi yang lebih berperan sebagai cost centre

dibandingkan dengan revenue centre. Pada satu sisi terdapat dinas yang berupaya

menggali sumber-sumber penerimaan daerah, namun di sisi lain terdapat

dinas-dinas yang berupaya menggunakan dana tersebut secara kurang akuntabel dan

transparan.

Karena itu pada masa yang akan datang diperlukan adanya keseimbangan

peran diantara berbagai sumber penerimaan daerah dan peran masing-masing

instansi pemda dalam menggali sumber-sumber pendapatan daerah melalui

berbagai jenis pelayanan yang diberikannya kepada masyarakat. Retribusi daerah

merupakan aspek penting untuk dibahas dalam membicarakan keuangan daerah

secara keseluruhan. Pembahasan mengenai retribusi atau pungutan diperlukan

dalam upaya mencari cara yang dapat dilakukan untuk meningkatkan penerimaan

retribusi daerah pada masa yang akan datang. Pembahasan mengenai retribusi

dalamnya sehingga diharapkan dapat memberikan gambaran dalam mengkaji apa

yang ada di balik penetapan retribusi sebagai sumber pendapatan daerah.

Pemerintah daerah diantaranya melaksanakan tugas memberikan layanan

kepada seluruh masyarakat. Pungutan retribusi oleh pemerintah daerah selalu

dikaitkan dengan layanan yang diberikan oleh pemerintah daerah, karena retribusi

merupakan pembayaran atas jasa yang telah diberikan oleh pemerintah daerah.

Secara umum dapat dikatakan bahwa retribusi merupakan pungutan yang

dilakukan atas jasa-jasa atau layanan yang diberikan oleh pemerintah atau pihak

lainnya kepada masyarakat. Karena itu pungutan retribusi daerah selalu dikaitkan

dengan layanan yang diterima masyarakat dari pemerintah atau lembaga lain yang

berada di lingkungan pemerintahan, seperti badan-badan usaha yang dimiliki oleh

daerah. Demikian pula, layanan yang diterima tersebut lebih bersifat pribadi. Hal

ini pula yang membedakan retribusi daerah dengan pajak daerah. Pajak daerah

tidak secara langsung memberikan kontribusi kepada pembayarnya. Kontribusi

yang diterima pembayar pajak juga tidak disediakan semata-mata untuk dirinya

pribadi, melainkan untuk seluruh masyarakat secara bersamaan.

Di Indonesia, aturan mengenai retribusi daerah diantaranya adalah UU

Darurat No. 12 tahun 1957 tentang Peraturan Umum Retribusi Daerah. Di

samping itu, undang-undang lain yang terkait adalah UU No. 5 tahun 1974

mengenai Pokok-Pokok Pemerintah di Daerah. Sebagaimana dengan pajak

daerah, dewasa ini retribusi daerah diatur dengan UU No. 18 tahun 1987 tentang

Pajak Daerah dan Retribusi Daerah dan UU No. 34 tahun 2000 tentang Perubahan

undang-undang tersebut retribusi daerah adalah pungutan daerah sebagai

pembayaran atas jasa atau pemberian ijin tertentu yang khusus disediakan

dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau

badan. Jasa merupakan kegiatan pemerintah daerah berupa usaha dan pelayanan

yang menyebabkan barang, fasilitas atau kemanfaatan lainnya yang dapat

dinikmati oleh orang pribadi atau badan. Jasa-jasa yang dimaksudkan dapat

berupa jasa pekerjaan, jasa atas usaha atau milik daerah dan jasa lainnya,

termasuk jasa pemberian ijin untuk pengendalian yang secara langsung memberi

manfaat bagi pemakainya. Dalam peraturan perundang-undangan jasa dibedakan

menjadi jasa umum, jasa usaha dan perijinan tertentu.

Jasa umum adalah jasa yang disediakan atau diberikan oleh pemerintah

daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati

oleh orang pribadi atau badan. Jasa usaha disediakan oleh pemerintah daerah

dengan menganut prinsip-prinsip komersil, karena jasa uasaha pada dasarnya juga

dapat disediakan oleh sektor swasta. Sedangkan perijinan tertentu adalah kegiatan

tertentu pemerintah daerah dalam rangka pemberian ijin kepada orang pribadi atau

badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan

pengawasan atas kegiatan, pemanfaatan ruang, penggunaan sumber daya alam,

barang prasarana sarana atau fasilitas guna melindungi kepentingan umum dan

menjaga kelestarian lingkungan. Berdasarkan ketentuan undang-undang tersebut,

selanjutnya pelaksanaan pungutan retribusi secara operasional pada msing-masing

Sebagaimana dikemukakan di depan, retribusi terkait dengan pemberian

layanan oleh pemerintah daerah kepada masyarakat. Pelayanan pemda dapat

diberikan oleh unit-unit yang langsung berada dalam struktur organisasi

pemerintah daerah, seperti dinas-dinas daerah maupun unit pelayanan yang

dikelola secara terpisah dari pemerintah daerah seperti BUMD. Demikian pula

lingkup pelayanan yang diberikan dapat berbeda-beda di setiap unit pelayanan

tersebut, dari layanan-layanan yang berkaitan dengan tugas-tugas umum

pemerintahan sampai dengan layanan yang berupa penyediaan barang maupun

jasa untuk memenuhi kebutuhan pribadi seseorang. Pengertian layanan yang

tercakup dalam retribusi daerah memiliki lingkup pengertian yang luas. Karena itu

pungutan retribusi daerah terkadang sulit dibedakan dengan bentuk pungutan

lainnya seperti pajak daerah.

Kesulitan tersebut misalnya didapati pada pungutan terhadap ijin. Pungutan

terhadap ijin sebenarnya lebih berfungsi sebagai alat regulasi daripada untuk

menjadi sumber pendapatan daerah. Namun demikian dalam kenyataan pungutan

terhadap ijin dewasa ini dijadikan sebagai sumber pendapatan daerah dari

retribusi. Kekhawatiran yang muncul adalah apabila pungutan terhadap perijinan

dianggap sebagai pungutan retribusi daerah maka untuk pungutan perijinan juga

dapat ditetapkan target tertentu yang harus dicapai. Hal yang semacam itu di

samping tidak sejalan dengan prinsip pemungutan retribusi juga dapat

menimbulkan akibat yang buruk ( eksternalitas negatif ) baik bagi pemerintah

maupun masyarakat daerah secara keseluruhan. Misalnya, pungutan atas ijin

yang tidak terkendali. Hal itu karena untuk mencapai target tertentu yang telah

ditetapkan pemda maka Dinas Kehutanan kemudian mendorong masyarakat,

setidaknya membiarkan, untuk melakukan usaha pengambilan hasil hutan ikutan

yang kemudian dapat mempercepat terjadinya pengrusakan hutan. Bila hal ini

terjadi maka pungutan retribusi perijinan dapat berakibat pada terjadinya

kerusakan lingkungan hidup yang untuk memperbaikinya tentu akan memakan

biaya yang jauh lebih besar daripada hasil pungutan yang diperoleh.

Cara Penetapan Retribusi Daerah

Karena luasnya lingkup pengertian retribusi daerah, maka penetapan

retribusi juga menimbulkan persoalan sendiri. Dalam hal penetapan retribusi,

dikenal dua macam cara penetapan besarnya retribusi daerah. Yang pertama

adalah retribusi daerah yang ditetapkan atas dasar target pendapatan yang harus

dicapai. Penetapan dengan cara seperti ini biasanya dilakukan terhadap

layanan-layanan yang sangat sulit dihitung biayanya, karena adanya komponen-komponen

tertentu dari layanan tersebut yang tidak dapat dihitung kecuali hanya sekedar

biaya administrasi untuk melakukan pemungutannya saja. Pungutan semacam ini

sering dinamakan dengan retribusi. Pendapatan retribusi dengan cara seperti ini

misalnya diterapkan pada retribusi parkir di tepi jalan umum. Retribusi seperti ini

biasanya dipungut oleh unit-unit yang secara langsung berada dalam struktur

organisasi pemda, misalnya retribusi parkir dipungut atau dikelola oleh Badan