STRATEGI PEMASARAN PRODUK SIMPANAN INVESTASI

PENDIDIKAN (SI IPIN) DI BMT SYAMIL AMPEL

BOYOLALI

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

DISUSUN OLEH: EKO PRASETYO NIM: 201-12-036

JURUSAN DIII PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

STRATEGI PEMASARAN PRODUK SIMPANAN INVESTASI

PENDIDIKAN (SI IPIN) DI BMT SYAMIL AMPEL

BOYOLALI

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

DISUSUN OLEH: EKO PRASETYO NIM: 201-12-036

JURUSAN DIII PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

MOTTO

“Cobalah untuk tidak menjadi seseorang yang sukses, tapi jadilah orang yang

bernilai”

(Albert Enstein)

“Saya menganggap orang yang bisa mengatasi keinginannya lebih berani

daripada orang yang bisa menaklukan musuhnya, karena kemenangan paling sulit

diraih adalah kemenangan atas diri sendiri”

HALAMAN PERSEMBAHAN

Dengan rasa syukur kepada Allah SWT atas berkahan rahmat dan Hidayah-Nya

dan tugas akhir ini saya persembahkan kepada:

1. Kedua Orang Tuaku, yang telah memberikan doa, semangat dan kasih

sayang.

2. Adikku yang ikut memberikan semangat.

3. Keluarga besar yang telah memberikan doa dan motivasi.

4. Sahabat-sahabatku yang memberikan kritikan dan bantuan.

5. Seluruh Staf BPRS Sragen Sukowati cabang Boyolali, terima kasih atas

bantuannya.

6. Teman spesial, yang selalu memberikan doa, motivasi, nasehat, bantuan dan

semangat.

7. Teman-teman Diploma III IAIN Salatiga angkatan 2012.

8. Bapak Alfred, terima kasih atas bimbingannya dari awal pembuatan tugas

akhir hingga selesai.

KATA PENGANTAR

Dengan menyebut nama Allah Yang Maha Pengasih dan Penyayang penulis

memanjatkan puji syukur atas kehadirat Allah SWT, karena atas rahmat dan

karunianya-Nya sehingga penulis dapat menyelesaikan Tugas Akhir dengan judul

“STRATEGI PEMASARAN PRODUK SIMPANAN INVESTASI

PENDIDIKAN (SI IPIN) DI BMT SYAMIL AMPEL BOYOLALI” untuk

memenuhi sebagian persyaratan guna memperoleh gelar Ahli Madya di Fakultas

Ekonomi dan Bisnis Islam di Institut Agama Islam Negeri (IAIN) Salatiga.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada pihak-pihak

yang telah banyak membantu dalam penyelesaian Tugas Akhir di antaranya :

1. Dr. Rahmat Hariyadi, M.Pd selaku Rektor Institut Agama Islam Negeri

(IAIN) Salatiga.

2. Bapak Dr. Anton Bawono, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis

Islam.

3. Bapak Drs. Alfred, L., M.Si selaku pembimbing dalam penulisan Tugas

Akhir ini.

4. Bapak Ahmad Mifdlol Muthohar, Lc., M.Si selaku Ketua Jurusan D III

Perbankan Syariah

5. Bapak Mochlasin, M.Ag selaku DPL magang.

6. Kepada pimpinan dan semua staf BMT Syamil Ampel Boyolali.

7. Orang tua tercinta yang telah memberikan dukungan baik secara materi dan

8. Rekan-rekan seperjuangan D III Perbankan Syariah 2012, yang tidak dapat

penulis sebutkan satu-persatu.

Semoga Allah SWT memberikan balasan atas segala bantuan yang telah

diberikan kepada penulis. Akhirnya, penulis hanya bisa berharap semoga

penulisan Tugas Akhir ini memberikan manfaat bagi pembaca pada umumnya

dan penulis pada khususnya.

Salatiga, 9 September 2015

ABSTRAK

Prasetyo, Eko. 2015. Strategi Pemasaran Produk Simpanan Investasi Pendidikan (Si Ipin) Di BMT Syamil Ampel Boyolali. Tugas Akhir Diploma III. Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam. Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing: Drs. Alfred L., M.Si

Kata Kunci: Strategi Pemasaran dan Investasi Pendidikan

Penelitian ini merupakan upaya untuk meneliti strategi pemasaran yang diterapkan BMT Syamil Ampel Boyolali. Pertanyaan utama yang ingin dijawab melalui penelitian ini adalah (1) Apakah strategi yang digunakan dalam memasarkan produk Simpanan Investasi Pendidikan di BMT Syamil Ampel Boyolali?, (2) Apa kendala-kendala yang dihadapi dan bagaimana strategi untuk mengatasinya?, (3) Bagaimana perkembangan Simpanan Investasi Pendidikan di BMT Syamil Ampel Bboyolali?. Penelitian ini menggunakan penelitian kualitatif. Data penelitian ini diperoleh dari observasi dan wawancara dengan pihak yang terkait BMT Syamil Ampel Boyolali.

DAFTAR ISI

HALAMAN COVER ... i

HALAMAN JUDUL ... ii

PERSETUJUAN PEMBIMBING ... iii

LEMBAR PENGESAHAN ... iv

PERNYATAAN KEASLIAN ... v

MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Dan Kegunaan ... 4

D. Telaah Pustaka ... 5

E. Metode Penelitian ... 6

F. Penegasan Istilah ... 8

BAB II LANDASAN TEORI

A. Baitul Maal Wattamwil... 11

B. Simpanan... ... 14

C. Pemasaran... ... 30

BAB III LAPORAN OBJEK PENELITIAN A. Gambaran Umum BMT Syamil... 40

B. Visi dan Misi ... 40

C. Struktur Organisasi ... 41

D. Susunan Manajemen BMT Syamil ... 41

E. Tugas dan Wewenang Jabatan ... 42

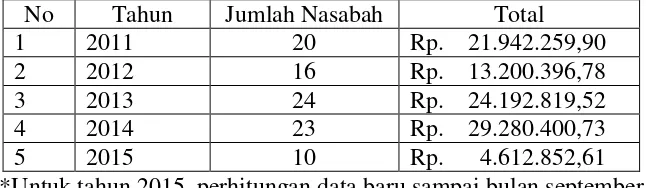

BAB IV ANALISIS DATA A. Strategi yang digunakan dalam memasarkan produk simpanan investasi pendidikan... .... 79

B. Kendala yang dihadapi dan strategi untuk menghadapinya... ... 85

C. Perkembangan Produk Si Ipin... ... 86

BAB V PENUTUP A. Kesimpulan ... 90

B. Saran ... 90

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 2.1 Perbandingan tabungan mudharabah dan tabungan wadiah ... 25

DAFTAR GAMBAR

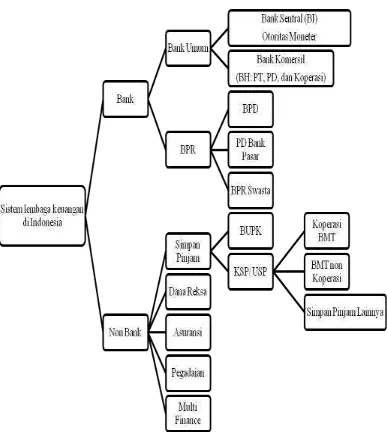

Gambar 2.1 Struktur Lembaga Keuangan Indonesia ... 12

Gambar 3.1 Struktur Organisasi Kepengurusan BMT Syamil ... 41

BAB I PENDAHULUAN A. Latar Belakang

Baitul Maal Wattamwil merupakan lembaga keuangan mikro yang

dioperasikan dengan prinsip bagi hasil (syari’ah), menumbuh kembangkan

bisnis usaha mikro dan kecil dalam mengangkat derajat dan martabat serta

membela kepentingan fakir miskin. Konsep BMT sebenarnya sudah ada sejak

zaman Rasulullah SAW yang dikenal dengan nama bait al-maal dan

berfungsi sebagai pengelola dana amanah dan harta rampasan perang

(ghanimah) pada masa awal islam yang diberikan kepada yang berhak dengan

pertimbangan kemaslahatan umat. Secara kongkrit kelembagaan Baitul Maal

baru dilakukan pada masa Umar bin Khatab ketika kebijakan pendistribusian

dana yang terkumpul mengalami perubahan. Lembaga Baitul Maal itu

berpusat di ibu kota Madinah dan memiliki cabang di propinsi-propinsi

wilayah Islam (Wahyuni, 2011: 1).

Peran BMT dalam upaya memberikan kontribusi kepada bergeraknya

kecil. Dalam rangka mendukung dan membantu kesejahteraan masyarakat,

Indonesia. Salah satunya BMT memberikan kontribusi dalam bidang

pendidikan. Sejarah munculnya BMT di Indonesia sendiri dimulai tahun 1984

yang dikembangkan mahasiswa ITB di Masjid Salman yang mencoba

menggulirkan lembaga pembiayaan berdasarkan syari’ah bagi usaha kecil.

secara operasional ditindak lanjuti oleh Pusat Inkubasi Bisnis Usaha Kecil

(Barokah, 2010 : 14).

Dalam aktivitasnya, BMT menciptakan produk untuk Pendidikan.

Pendidikan adalah usaha sadar dan terencana untuk mewujudkan suasana

belajar dan proses pembelajaran agar peserta didik secara aktif

mengembangkan potensi dirinya untuk memiliki kekuatan spiritual

keagamaan, pengendalian diri, kepribadian, kecerdasan, akhlak mulia, serta

keterampilan yang diperlukan dirinya, masyarakat, bangsa dan negara.

Pendidikan merupakan suatu mekanisme dalam mengembangkan keahlian

dan pengetahuan manusia. Pentingnya pendidikan bagi setiap generasi untuk

mencetak sumber daya manusia yang berguna. Pendidikan adalah suatu

investasi terhadap sumber daya manusia untuk mengembangkan potensi dan

kemampuan manusia terlebih lagi dalam pengembangan ekonomi sangat

membutuhkan sumber daya manusia yang berkualitas melalui keunggulan

baik dalam kemampuan akademik dan penguasaan teknologi serta sikap

mental sehingga dapat menjadi manusia yang handal pada bidangnya.

Ada upaya untuk meningkatkan pedidikan. Fasilitas menjadi hal penting

dalam dunia pendidikan, karena fasilitas yang minim membuat siswa dan

tenaga pengajar mengalami kesulitan dalam proses belajar mengajar. Terlebih

untuk daerah pelosok, fasilitas untuk mendukung pelaksanaan kegiatan

pendidikan cenderung terabaikan dan kualitas pendidikan di sana juga ikut

menurun. Oleh karena itu, fasilitas pembelajaran ini perlu banyak

mempunyai standar fasilitas pembelajaran yang layak di setiap sekolah, agar

parasiswa dan tenaga pengajar mendapatkan ruang untuk dapat memperluas

jaringan pendidikan mereka.

Fasilitas pendidikan yang dimaksudkan adalah sarana dan prasarana,

sarana pendidikan itu sendiri adalah semua fasilitas yang mempermudah dan

memperlancar proses pendidikan dan pengajaran dan sifatnya langsung,

misalnya papan tulis, buku, dan sebagainya. Sedangkan prasarana pendidikan

adalah semua benda atau fasilitas yang mempermudah dan memperlacar

proses pendidikan dan pengajaran, misalnya ruangkelas/gedung, meja kursi,

jalan-jalan yang ada di lembaga pendidikan Seperti diketahui di era

globalisasi pendidikan merupakan salah satu kebutuhan sehingga tidak dapat

dipisahkan dari kehidupan sehari-hari. Ketertinggalan bangsa Indonesia di

bidang pendidikan dibandingkan negara-negara tetangga menyebabkan

pemerintah terdorong untuk memacu diri untuk memiliki standar

internasional.

Lahirnya BMT Syamil pada tahun 2009 dengan berbagai produk

penghimpunan dan pemberdayaan dana. Salah salah satunya dari produk

penghimpunan ialah simpanan investasi pendidikan diharapkan dapat

membantu orang tua yang ingin menyekolahkan anaknya. Mengingat

pentingnya pendidikan bagi masyarakat saat ini.

Berdasarkan uraian diatas, maka penulis bermaksud untuk mengetahui

dan mempelajari tentang strategi pemasaran produk yang dilakukan oleh

PEMASARAN PRODUK SIMPANAN INVESTASI PENDIDIKAN (SI IPIN) DI BMT SYAMIL AMPEL BOYOLALI”

B. Rumusan Masalah

Dari latar belakang di atas dapat diajukan beberapa rumusan masalah

dalam bentuk pertanyaan sebagai berikut :

1. Apa strategi yang digunakan dalam memasarkan produk Simpanan

Investasi Pendidikan (Si Ipin) di BMT Syamil Ampel Boyolali?

2. Apa kendala-kendala yang dihadapi dan bagaimana strategi untuk

mengatasinya?

3. Bagaimana perkembangan Simpanan Investasi Pendidikan di BMT

Syamil Ampel Boyolali?

C. Tujuan dan Kegunaan

Tujuan yang hendak dicapai dalam penelitian ini adalah :

1. Untuk mengetahui strategi yang digunakan dalam memasarkan produk

Simpanan Investasi Pendidikan di BMT Syamil Ampel Boyolali

2. Untuk mengetahui kendala-kendala yang dihadapi dan bagaimana strategi

untuk mengatasinya.

3. Untuk mengetahui perkembangan Simpanan Investasi Pendidikan di BMT

Syamil Ampel Boyolali.

Adapun kegunaan dari penelitian tugas akhir ini adalah:

1. Bagi Pembaca

Kegunaan bagi pembaca adalah dapat menambah wawasan dan

2. Bagi Penulis

a. Untuk memenuhi salah satu syarat dalam pendidikan pada program

Diploma III Perbankan Syariah.

b. Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan

yang lebih luas tentang Simpanan Investasi Pendidikan di BMT

Syamil Ampel Boyolali.

3. Bagi Perguruan Tinggi

a. Dapat digunakan sebagai tolak ukur untuk menilai kualitas sistem

belajar mengajar.

b. Sebagai tambahan informasi dan referensi untuk mahasiswa

khususnya Diploma III Perbankan Syariah.

4. Bagi Lembaga Keuangan Syariah Non Bank

a. Hasil penelitian ini diharapkan dapat menjadi salah satu bahan

informasi untuk mengadakan penelitian lebih lanjut, dan dapat

mengembangkan usaha-usahanya.

b. Memberikan masukan melalui saran dan kritik yang bermanfaat dan

membangun

D. Telaah Pustaka

Penelitian menurut Robby Barokah (2010). “Strategi Pemasaran Produk

Simpanan Pendidikan BMT Al Fath IKMI Pamulang”. Skripsi yang meneliti

dan menjelaskan tentang Pemasaran Produk SIDIK kepada para mitranya.

Kemudian, menjelaskan strategi pemasaran khusus yang dilakukan BMT

BMT AlFath Sidik adalah berdasarkan dengan pendapatan yang masuk dari

penyaluran pembiayaan.

Penelitian menurut Eni Ekawati (2012) yang berjudul “Strategi

Pemasaran Produk Simpanan Di BMT Sumber Mulia Tuntang Kab.

Semarang”. Menyimpulkan bahwa penelitian ini untuk mengetahui strategi

pemasaran yang digunakan oleh BMT Sumber Mulia Tuntang, strategi yang

dijalankan sudah memenuhi syarat standar yang berlaku.

Penelitian menurut Lugiyanto (2009) yang berjudul “Strategi Pemasaran

pada Baitul Maal Wattamwil SUMBER MULIA Kec. Tuntang Kab.

Semarang”. menyimpulkan bahwa Strategi yang digunakan untuk

mengembangkan lembaga keuangan syariah BMT Sumber Mulia Tuntang,

diperlukan suatu sarana yang efektif dan efisien dalam penyampaian

informasi pada masyarakat mengenai lembaga keuangan syariah.

E. Metode Penelitian

1. Jenis penelitian

Jenis penelitian yang penulis gunakan dalam tulisan ini yaitu metode

deskriptif. Metode deskriptif digunakan dalam meneliti kasus, kelompok

manusia, suatu kondisi objek, sitem pemikiran atau kilas peristiwa pada

mas sekarang, gambaran atau lukisan secara sistematis dan fakta yang

2. Jenis – jenis data

a. Data primer

Merupakan data yang diperoleh secara langsung dari sumber.

b. Data sekunder

Data yang diperoleh secara tidak langsung, yaitu melalui

buku-buku, laporan dan sumber yang lain yng berkenaan dengan lembaga

keuangan syariah.

3. Metode pengumpulan data

Untuk mengumpulkan data yang dibutuhkan,penulis melakuakan

beberapa teknik,yaitu :

a. Observasi (pengamatan)

Yaitu pengamatan secara langsung terhadap BMT yang akan

diteliti,agar mendapatkan gambaran yang tepat mengenai objek

penelitian.

b. Interview (wawancara)

Yaitu teknik pengumpulan data yang mengunakan tanya jawab

kepada pihak BMT , baik kepada manager atau karyawan.

c. Library study (studi kepustakaan)

Yaitu mengumpulkan data dengan mencari serta membaca

buku-buku dan mediamasa yang berhubungan dengan objek yang diteliti.

4. Metode analisis data

Analisis data yang digunakan adalah diskriptif analitik, yaitu data

yang ada bukan angka.

F. Penegasan Istilah

Penegasan istilah dimaksudkan untuk memudahkan dan menghindari

kesalahpaham tentang isilah yang digunakan dalam judul penelitian ini, maka

perlu kiranya dijelaskan makna dari istilah yang dipakai dalam penelitian ini :

1. Baitul Maal Wattamwiil

Baitul Maal Wattamwil (BMT) adalah lembaga keuangan

berorientasi sosial keagamaan yang kegiatan utamanya menampung serta

menyalurkan harta masyarakat berupa zakat, infaq, dan shadaqah (ZIS)

berdasarkan ketentuan yang telah ditetapkan Alqur’an dan Sunnah Rasul

-Nya (Ilmi 2002: 65).

2. Pemasaran

Pemasaran adalah suatu proses sosial dan manajerial dengan mana

individu dan kelompok memperoleh apa yang mereka butuhkan dan

inginkan dengan cara menciptakan serta mempertukarkan produk dan

nilai dengan pihak lain (Kotler, 1999: 2).

3. Simpanan

Pengertian menurut Undang-undnang Perbankan Nomor 10 Tahun

1998 adalah simpanan yang penarikannya hanya dapat dilakukan menurut

cek, bilyet giro, dan atau alat lainnya yang dipersamakan dengan itu

(Kasmir, 2003: 57).

4. Investasi Pendidikan

Investasi Pendidikan yaitu simpanan yang dipersiapkan untuk

kebutuhan pendidikan, yang diharapkan mampu menjadi solusi bagi

permasalahan orang tua dalam merencanakan dan mempersiapkan

pendidikan buah hatinya.

G. Sistematika Penulisan

Dalam penulisan tugas akhir ini penulis membuat sistematika penulisan

sebagai berikut:

BAB I PENDAHULUAN

Bab ini merupakan bab pembuka yang berisi dari beberapa sub, yaitu:

latar belakang masalah, rumusan masalah,tujuan dan kegunaan, penelitian

terdahulu, metode penelitian,penegasan istilah dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini membahas tentang telaah pustaka yang berisi landasan teoritis

dan terhadap masalah dan ditinjau terhadap hasil karya lain sebelumnya

dilakukan.

Kerangka teoritik yang membahas tentang konsep-konsep teoritik yang

muncul dalam telaah pustaka dalam rangka menjelaskan masalah-masalah

BAB III LAPORAN OBYEK PENELITIAN

Bab ini membahas tentang gambaran umum, yang berisi sejarah

berdirinya BMT SYAMIL, visi dan misi BMT SYAMIL, tujuan dan fungsi

BMT SYAMIL.

Selanjutnya meliputi data-data diskriptif yang berisi usaha-usaha yang

dilakukan BMT Syamil, produk-produk, struktur organisasi, badan hukum,

lokasi dan permodalan.

Kemudian strategi yang digunakan BMT SYAMIL dalam menghadapi

persaingan antar lembaga keuangan syariah yang ada.

BAB IV ANALISIS DATA

Bab ini menjelaskan tentang bagaimana BMT SYAMIL melakukan

strategi dalam menghadapi persaingan antar lembaga keuangan syariah.

BAB V PENUTUP

BAB II

LANDASAN TEORI A. Baitul Maal Wattamwiil (BMT)

Menurut Ilmi (2002: 65) Baitul Maal Wattamwiil dari segi bahasa

berarti rumah uang dan (rumah) pembiayaan. Menurut istilah, BMT adalah

Lembaga keuangan berorientasi sosial keagamaan yang kegiatan utamanya

menampung sertra menyalurkan harta masyarakat berupa zakat, infaq dan

shadaqah (ZIS). Berdasarkan ketentuan yang telah ditetapkan AlQur’an dan

Sunnah Rasul-Nya. Karena berorientasi sosial keagamaan, ia tidak dapat

dimanipulasi untuk kepentingan bisnis atau mencari laba (profit).

Menurut Sudarsono (2003: 85) Peranan BMT bagi masyarakat adalah:

1. Menjauhkan masyarakat dari praktek ekonomi non syariah. Aktif

melakukan sosialisasi di tengah masyarakat tentang arti penting sistem

ekonomi Islami.

2. Melakukan pembinaan dan pemdaan usaha kecil. BMT harus bersikap

aktif menjalankan fungsi sebagai lembaga keuangan mikro misalnya

dengan jalan pendampingan, pembinaan, penyuluhan, dan pengawasan

terhadap usaha-usaha nasabah atau masyarakat umum.

3. Melepas ketergantungan pada rentenir, masyarakat yang masih tergantung

disebabkan rentenir mampu memenuhi keinginan masyarakat dalam

memenuhi dana dengan segera. Maka BMT harus mampu melayani

masyarakat lebih baik, misalnya selalu tersedia dana setiap saat, borokrasi

Gambar 2.1 struktur Lembaga Keuangan di Indonesia

Sumber: Ahmad Sumiyanto, BMT menuju Koperasi Modern

Menurut Heri (2003) dalam menjalankan usahanya BMT tidak jauh dengan

BPR syariah, yakni menggunakan 5 prinsip:

1. Prinsip bagi hasil

Dengan prinsip ini ada pembagian hasil dari pemberi pinjaman dengan

a. Al- Mudharabah

b. Al- Musyarakah

c. Al-Muzara’ah

d. Al- Musaqah

2. Sistem jual beli

Sistem ini merupakan suatu tata cara jual beli yang mendalam

pelaksanaannya BMT mengangkat nasabah sebagai agen yang diberi kuasa

melakukan pembelian barang atas nama BMT, dan kemudian bertindak

sebagai penjual, dengan menjual barang yang telah dibelinya tersebut dengan

ditambah mark-up. Keuntungan BMT nantinya akan dibagi kepada penyedia

dana, yaitu :

a. Bai’ al-Murabahah

b. Bai’ as-Salam

c. Bai al- Istishna

d. Bai’ al-Bitsaman Ajil

3. Sistem non profit

Sistem yang sering disebut sebagai pembiayaan kebajikan ini

merupakan pembiayaan yang bersifat sosial dan non komersial. Nasabah

cukup mengembalikan pokok pinjamannya saja yaitu Pembiayaan Qordul

Hasan.

Akad bersyarikat adalah kerjasama antara dua pihak atau lebih dan

masing-masing pihak mengikutsertakan modal (dalam berbagai bentuk)

dengan perjanjian keuntungan kerugian yang disepakati.

a. Al- Musyarakah

b. Al – Mudharabah

5. Produk pembiayaan

Penyediaan uang dan tagihan berdasarkan persetujuan kesepakatan

pinjam meminjam untuk melunasi utang beserta bagi hasil setelah jangka

waktu tertentu.

a. Pembiayaan al- Murabahah (MBA)

b. Pembiayaan al- Bai’ Bitsaman Ajil (BBA)

c. Pembiayaan al-Mudharabah (MDA)

d. Pembiayaan al-Musyarakah (MSA)

Untuk meningkatkan peran BMT dalam kehidupan masyarakat, maka

BMT terbuka untuk menciptakan produk baru. Tetapi produk tersebut harus

memenuhi syarat:

1. Sesuai dengan syariat dan disetujui oleh Dewan Syariah

2. Dapat ditangani oleh sistem operasi BMT bersangkutan

3. Membawa kemaslahatan bagi masyarakat

B. Simpanan

Menurut UU No. 21 Tahun 2008 tentang perbankan syariah simpanan

adalah dana yang dipercayakan oleh Nasabah kepada Bank Syariah

bertentangan dengan Prinsip Syariah dalam bentuk Giro, Tabungan, atau

bentuk lainnya yang dipersamakan dengan itu.

Fatwa DSN-MUI NO: 02/DSN-MUI/IV/2000 menyatakan bahwa

tabungan yang dibenarkan yaitu tabungan berdasarkan prinsip mudharabah

danwadi’ah.

Peraturan Bank Indonesia (PBI) NO: 9/19/2007, wadi’ah adalah

transaksi penitipan dana atau barang dari pemilik kepada penyimpan dana

atau barang dengan kewajiban bagi pihak yang menyimpan untuk

mengembalikan dana atau barang titipan sewaktu-waktu.

Menurut Kasmir (2012:168-169) Penghimpunan Dana sebagimana pada

lembaga bank secara umum dalam penghimpunan dana Bank Syariah

mempraktikkan produk tabungan, giro, dan deposito. Dalam kedua produk

tersebut akad dasar yang dikembangkan, yaitu :

1. Wadi’ah

Wadi’ah merupakan titipan atau simpanan pada Bank Syariah,

prinsip Wadi’ah merupakan titipan murni dari satu pihak ke pihak lain,

Baik perorangan maupun badan hukum yang harus dijaga dan

dikembalikan kapan saja bila si penitip menghendaki. Wadi’ah memiliki 2

prinsip yaitu :

a. Yad Amanah yang artinya tangan amanah. Si penyimpan tidak

bertanggung jawab atas segala kehilangan dan kerusakan yang terjadi

pada titipan selama hal itu bukan akibat dari kelalaian atau

b. Yad Adh-Dhamanah yang artinya adalah tangan penanggung. Dalam

prinsip ini bank sebagai penerima dana dapat memanfaatkan dan

titipan seperti simpanan giro dan tabungan, dan deposito berjangka

untuk dimanfaatkan bagi kepentingan masyarakat dan kepentingan

negara. Yang terpenting dalam hal ini si penyiman bertanggung jawab

atas segala kehilangan dan kerusakan yang menimpa uang tersebut.

Menurut Dahlan (2012:137) dalam tabungan yang menggunakan akad

wadi’ah, transaksi bank syariah yaitu :

A. Tabungan Wadi’ah

Tabungan Wadi’ah adalah produk yang bersumber dari nasabah

yang sering disebut dana titipan pihak ketiga dalam bentuk tabungan.

b. Tabungan Giro Wadi’ah

Tabungan Giro Wadi’ah adalah produk rekening tabungan dengan

akad wadi’ah yang tertuang dalam Dewan Syariah Nasional (DSN) Fatwa

No: 1/DSN-MUI/IV/2000.

Menurut UU NO: 21 Tahun 2008 tentang Perbankan Syariah, giro

adalah Simpanan berdasarkan Akad wadi’ah atau akad lain yang tidak

bertentangan dengan Prinsip Syariah yang penarikannya dapat

dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana

perintah pembayaran lainnya, atau dengan perintah pemindahbukuan.

Artinya : Sesungguhnya Allah menyuruh kamu menyampaikan amanat

kepada yang berhak menerimanya...

2. Mudharabah

Mudharabah merupakan akad kerjasama antara dua pihak, satu

pihak memberikan modal kepada lainnya untuk berniaga. Kemudian

keuntungan dibagi antara mereka sesuai dengan apa yang telah disepakati.

Menurut Afzalur Rahman, mudharabah sebagai bentuk kontrak

kerjasama yang didasarkan pada prinsip profit sharing, yang satu sebagai

pemilik modal dan yang kedua menjalankan usaha. Modal yang dimaksud

disini harus berupa uang dan tidak boleh berbentuk barang.

Menurut Dahlan (2012:135) jenis mudharabah ada dua, yaitu :

1. Mudharabah Muqayyadah addalah shahibul maal membatasi kepada

mudharib dengan batasan jenis usaha, waktu, dan tempat usaha.

2. Mudharabah Mutlaqah adalah bentuk kerja antara shahibul maal dan

mudharib yang cakupannya sangat luasdan tidak dibatasi oleh

spesifikasi jenis usaha, waktu dan daerah bisnis.

Menurut Wiroso (2005:38) karakteristik Mudharabah adalah:

1. Kedua pihak yang mengadakan kontrak antara pemilik dana dan

mudharib akan menentukan kapasitas baik sebagai nasabah maupun

pemilik. Di dalam akad tercantum pernyataan yang harus dilakukan

kedua belah pihak yang mengadakan kontrak dengan ketentuan

a. Di dalam perjanjian tersebut harus dinyatakan secara tersurat

maupun tersirat mengeni tujuan kontrak;

b. Penawaran permintaan harus disepakati kedua belah pihak di

dalam kontrak tersebut; dan

c. Maksud penawaran dan penerimaan merupakan suatu kesatuan

informasi yang sama penjelasannya. Perjanjian bisa saja

berlangsung ditandatangani, melainkan bisa juga dilakukan

melalui surat menyurat/koresponden dengan fax atau komputer

yang telah disahkan oleh Cendekia Fiqih Islam dan Organisasi

Konferensi Islam.

2. Modal adalah sejumlah uang pemilik dana diberikan kepada mudhrib

untuk diinvestasikan (dikelola) dalam kegiatan usaha mudharabah.

Adapun syarat-syarat yang tercakup dalam modal adalah sebagai

berikut.

a. Jumlah modal harus diketahui secara pasti termasuk jenis mata

uangnya;

b. Modal harus dalm bentuk tunai, seandainya berbentuk asset

menurut Jumhar Ulama Fiqih diperbolehkan asalkan berbentuk

barang niaga dan mempunyai nilai atau historinya pada saat

mengadakan kontrak. Bila asset tersebut berbentuk non-kas yang

siap dimanfaatkan, seperti pesawat dan kapal, diperbolehkan

sebagai modal mudharabah asalkan mudharib tetap

pemilik dana dalam pendapatan dari investasi dan pada akhir

jangka waktu;

c. Modal harus tersedia dalam bentuk tunai tidak dalam bentuk

piutang; dan

d. Modal mudharabah langsung dibayar kepada mudharabah.

Beberapa Fuqaha berbeda pendapat mengenai cara realisasi

pencairan dana yaitu dibayar langsung dengan cara lain

dilaksanakan dengan memungkinkan mudharib untuk memperoleh

manfaat dari modal tersebut bagaimana pun cara akuisisinya.

Sesuai dengan pendapat kedua, pengadaan kontrak dapat

dilaksanakan untuk keseluruhan modal dan pembayarannya

kepada mudharib dapat dibuat dalam beberapa angsuran.

3. Keuntungan adalah jumlah yang melebihi jumlah modal dan

merupakan tujuan mudharabah dengan syarat-syarat seperti berikut:

a. Keuntungan ini haruslah berlaku bagi kedua belah pihak dan tidak

ada satu pihak pun yang akan memilikinya;

b. Haruslah menjadi perhatian dari kedua belah pihak dan tidak

terdapat pihak ketiga yang akan turut memperoleh bagi hasil

darinya. Porsi bagi hasil keuntungan masing-masing pihak harus

disepakati bersama pada saat perjanjian ditandatangani. Bagi hasil

mudharib harus secara jelas dinyatakan pada saat pengadaan

4. Jenis usaha/pekerjaan diharapkan mewakili/menggambarkan adanya

kontribusi mudharib dalam usahanya untuk

mengembalikan/membayar modal kepada penyedia dana. Jenis

pekerjaan dalam hal ini berhubungan dengan masalah manajemen dari

pembiayaan mudharabah itu sendiri. Di bawah ini merupakan

syarat-syarat yang harus diterapkan dalam usaha/pekerjaan mudharabah

adalah sebagai berikut :

a. Bentuk pekerjaan/usaha merupakan hak khusus mudharib tidak

ada intervensi manajemen dari pemilik dana, meskipun demikian

menurut mahdzab Hambali membolehkan adanya peran

serta/partisipasi pemilik dana dalam pekerjaan/usaha tersebut;

b. Penyedia dana tidak harus boleh membatasi kegiatan mudharib

agar tidak sukses dalam pencarian laba/keuntungan;

c. Mudharib tidak boleh melanggar hukum syariah Islam dalam

usahanya dan juga harus mematuhi praktik-praktik usaha yang

berlaku; dan

d. Mudharib harus mematuhi syarat-syarat yang diajukan pemilik

dana asalkan syarat-syarat tersebut tidak bertentangan kontrak

mudharabah tersebut.

Batasan kegiatan mudharib sehubungan dengan dana

mudharabah adalah sebagai berikut:

a. Harus benar-benar memiliki usaha sesuai dengan kontrak yang

b. Pekerjaan atau usaha yang dimiliki harus sesuai dengan surat

kuasa umum. Kesemuanya ini merupakan pekerjaan yang tidak

mempunyai hubungan dengan kegiatan usaha utama, namun

merupakan penunjang dalam perlakuan investasi seperti

perpaduan dengan dana mudharabah dan dananya sendiri; dan

c. Pekerjaan atau usaha yang tidak akan dimiliki terkecuali dengan

suatu ijin tertulis dari pemilik dana tersebut. Pekerjaan atau usaha

ini tidak mengarahkan kepada pengembangan dana atau pun pada

kewajiban atau utang baru apapun di pihak pemilik atas dana

tersebut seperti peminjaman account dan mudharabah.

5. Modal mudharabah tidak boleh dalam penguasaan pemilik dana,

sehingga tidak dapat ditarik sewaktu-waktu. Penarikan dana

mudharabah hanya dapat dilakukan sesuai dengan waktu yang

disepakati (periode yang telah ditentukan). Penarikan dana yang

dilakukan setiap saat akan membawa dampak berkurangnya

pembagian hasil usaha oleh nasabah yang menginvestasikan dananya.

6. Garansi dalam mudharabah untuk menunjukkan adanya tanggung

jawab mudharib dalam mengembalikan modal kepada pemilik dana

dalam semua pekerjaannya. Peraturan jaminan dalam mudharabah,

hal ini bahwa mudharib akan bertanggungjawab untuk

mengembalikan modal kepada pemilik dana dalam hal apapun, dan

tidak diperbolehkan pada waktu jatuh tempo, kenyataan bahwa

dan dengan demikian tidak menjamin dana tersebut kecuali dalam hal

pelanggaran.

Dalam Pernyataan Standar Akuntansi Keuangan (PSAK) 59 tentang

Akuntansi Perbankan Syariah, dijelaskan karakteristik mudharabah sebagai

berikut:

1. Mudharabah adalah akad kerjasama usaha antara Shahibul maal (Pemilik

dana) dan mudharib (pengelola dana) dengan nisbaj bagi hasil menurut

kesepakatan di muka.

2. Jika usaha mengalami kerugian maka seluruh kerugian ditanggung oleh

pemilik dana, kecuali jika ditentukan adanya kelalaian atau kesalahan

oleh pengelola dana seperti penyelewengan, kecurangan, dan

penyalahgunaan dana.

3. Mudharabah terdiri dari dua jenis yaitu mudharabah muthlaqah

(Investasi tidak terikat) dan mudharabah muqayyadah (Investasi terikat)

4. Mudharabah muthlaqah adalah mudharabah dimana pemilik dana

memberikan kebebasan kepada pengelola dana (mudharib) dalam

pengelolaan investasinya.

5. Mudharabah muqayyadah adalah mudharabah dimana pemilik dana

memberikan batasan kepada pengelola dana (mudharib) mengenai tempat,

cara, dan objek investasi. Sebagai contoh, pengelola dana (mudharib)

dapat diperintahkan yakni:

b. Tidak menginvestasikan dananya pada transaksi penjualan cicilan,

tanpa penjamin, atau tanpa jaminan; dan

c. Mengharuskan pengelola dana untuk melakukan investasi sendiri

melalui pihak ketiga.

6. Bank dapat bertindak baik sebagai pemilik dana maupun pengelola dana.

Apabila bank bertindak sebagai pemilik dana maka dana yang disalurkan

disebut pembiayaan mudharabah. Apabila banj sebagai pengelola dana

maka dana yang diterima adalah sebagai berikut:

a. Dalam mudharabah muqayyadah disajikan dalam laporan perubahah

investasi terikat sebagai investasi terikat dari nasabah.

b. Dalam mudharabah muthlaqah disajikan dalam neraca sebagai

investasi tidak terikat.

Menurut Pedoman Akuntansi Perbankan Syariah Indonesia (PAPSI)

karakteristik mudharabah muthlaqah atau investasi tidak terikat yaitu:

1. Mudharabah terdiri dari dua jenis yaitu mudharabah muthlaqah

(investasi tidak terikat) dan mudharabah muqayyadah (investasi terikat).

Bab ini hanya membahas bank sebagai pengelola dana pihak ketiga yang

dikelompokkan dalam unsur investasi tidak terikat. Untuk mudharabah

muqayyadah bank sebagai agen dibahas dalam bagian tersendiri

sedangkan bank sebagai pemilik dana (shahibul maal) dibahas dalam

pembiayaan mudharabah.

2. Investasi tidak terikat bukan merupakan kewajiban atau ekuitas bank,

terjadi kerugian pengelola dana yang disebabkan kelalaian atau kesalahan

bank sebagai mudharib.

3. Bagi hasil mudharabah dapat dilakukan dengan menggunakan dua

metode, yaitu bagi laba (profit sharing) atau bagi pendapatan (revenue

sharing). Bagi laba dihitung dari pendapatan setelah dikurangi beban

yang berkaitan dengan pengelola dana mudharabah sedangkan bagi

pendapatan, dihitung dari total pendapatan pengelolaan mudharabah.

4. Jika bank menggunakan metode bagi laba (Profit Sharing) dan usaha

mengalami kerugian maka seluruh kerugian ditanggung oleh pemilik dana

(shahibul maal), kecuali jika ditemukan adanya kelalaian atau kesalahan

bank sebagai pengelola dana (mudharib).

5. Kelalian atau kesalahan bank sebagai pengelola dana disebabkan,

misalnya

a. Tidak dipenuhinya persyaratan yang ditentukan di dalam akad;

b. Tidak terdapat kondisi di luar kemampuan (force majeur)yang lazim

dan atau yang telah ditentukan di dalam akad; dan

c. Hasil keputusan dari badan arbitrase atau pengadilan

6. Jika bank menggunakan metode bagi pendapatan (revenue sharing)maka

pemilik dana (shahibul maal) tidak akan menanggung kerugian, kecuali

bank di likuidasi dengan kondisi realisasi asset bank lebih kecil dari

kewajiban.

a. Tabungan mudharabah yaitu investasi tidak terikat pihak ketiga pada

bank syariah yang penarikannya hanya dapat dilakukan menurut

syarat tertentu yang disepakati.

b. Deposito mudharabah adalah investasi tidak terikat pihak ketiga pada

bank syariah yang penarikannya hanya dapat dilakukan pada waktu

tertentu dengan pembagian hasil usaha sesuai dengan nisbah yang

telah disepakati di muka antara nasabah dengan bank syariah yang

bersangkutan.

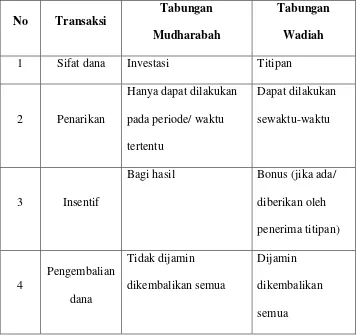

Tabel 2.1 Tabel perbandingan tabungan mudharabah dan tabungan

wadiah

Bagi hasil Bonus (jika ada/

Perhitungan bagi hasil tabungan dilakukan berdasarkan besarnya

dana investasi rata-rata selama satu periode perhitungan bagi hasil dimana

dana rata-rata tersebut dihitung dengan menjumlahkan saldo harian setiap

tanggal dibagi dengan hari periode perhitungan bagi hasil. Periode

perhitungan bagi hasil tersebut tidak harus sama dengan jumlah hari

dalam periode perhitungan bagi hasil dihitung mulai tanggal awal periode

(satu hari setelah tanggal tutup buku/ perhitungan bagi hasil yang lalu)

sampai dengan tanggal tutup buku atau perhitungan bagi hasil. Dalam

melakukan perhitungan saldo rata-rata dapat dilakukan dengan

komputerisasi tetapi dapat juga dilakukan secara manual atau secara

tradisional (Wiroso, 2005:52).

Menurut Sumiyanto (2008:130) proses perhitungan bagi hasil dalam

praktiknya terdapat mekanisme yaitu:

1. Profit Sharing yang berarti perhitungan bagi hasil yang didasarkan

pada hasil net (bersih) dari total pendapatan setelah dikurangi

biaya-biaya yang dikeluarkan untuk memperoleh pendapatan tersebut.

2. Revenue Sharing yang berarti perhitungan bagi hasil didasarkan

kepada total pendapatan yang diterima sebelum dikurangi biaya-biaya

yang telah dikeluarkan untuk memperoleh pendapatan tersebut.

3. Rukun dan Syarat

Menurut Sudirman, Mansyur, Sulhan, Zubair dan al-Hakim

(2008:159) rukun adalah unsur-unsur yang membentuk sesuatu, sehingga

membentuknya. Dalam fiqh Islam, transaksi terbentuk karena adanya

unsur-unsur atau rukun-rukun yang membentuknya. Menurut para ahli

hukum Islam kontemporer, rukun yang membentuk akad itu ada empat,

yaitu:

a. Para pihak yang membuat transaksi;

b. Pernyataan kehendak para pihak;

c. Objek transaksi; dan

d. Tujuan transaksi.

Dalam literatur fiqh Islam telah disebutkan bahwa syarat yang dapat

membentuk sebuah transaksi dalam praktik mualamah dapat

dikategorikan menjadi delapan syarat yaitu:

a. Tamyis;

b. Berbilang Pihak;

c. Persesuaian ijab qobul;

d. Kesatuan majelis transaksi;

e. Objek transaksi dapat diserah terimakan;

f. Objek transaksi dapat ditentukan;

g. Objek transaksi dapat ditransaksikan; dan

h. Tujuan transaksi tidak bertentangan dengan syara’.

Artinya : ...sebagian dari mereka orang-orang yang berjalan di

muka bumi mencari sebagian karunia Allah SWT...(QS.

Al-Muzzammil: 20)

... ...

Artinya : ...tidak ada dosa bagimu untuk mencari karunia (rezeki

hasil perniagaan) dari Tuhanmu... (QS Al-Baqarah: 198)

a. Hadis Nabi riwayat Ibnu Abbas

Abbas bin Abdul Muthalib jika menyerahkan harta sebagai

mudharabah. Ia mensyaratkan kepada mudharibnya agar tidak

mengarungi lautan dan tidak menuruni lembah, serta tidak membeli

hewan ternak, jika persyaratan itu dilanggar, ia (mudharib) harus

menanggung resikonya. Ketika persyaratan yang ditetapkan Abbas itu

didengar Rasulullah, beliau membenarkannya (HR Thabrani dari Ibnu

Abbas).

b. Hadis Nabi riwayat Ibnu Majah

Nabi bersabda “ada tiga hal yang mengandung berkah: jual

beli tidak secara tunai, muqaradah (mudharabah), dan mencampur

gandum dan jewawut untuk kepentingan rumah tangga, bukan untuk

dijual (HR Ibnu Majah dari Shuhaib).

c. Hadis Nabi riwayat Tirmidzi dari Amr bin Auf

Perdamaian dapat dilakukan diantara kaum muslimin, kecuali

haram; dan kaum muslimin terikat dengan syarat-syarat mereka

kecuali syarat yang mengharamkan yang halal atau menghalalkan

yang haram.

d. Ijma diriwayatkan oleh sejumlah sahabat menyerahkan (kepada orang

mudharib) harta anak yatim sebagai mudharabah dan tak ada

seorangpun mengingkari mereka. Karenanya, hal itu dipandang

sebagai ijma’ (Zuhaily, Al Fiqh Al Islami wa Adituhu, 1989, 4/838)

e. Qiyas. Transaksi mudharabah yakni penyerahan sejumlah harta (dana,

modal) dari satu pihak (malik, shahibul maal) kepada pihak lain

(Amil, mudharib) untuk diperniagakan (diproduktifkan) dan

keuntungan dibagi diantara mereka sesuai kesepakatan, di qiyas-kan

kepada transaksi musaqah.

f. Kaidah fiqh “Pada dasarnya, semua bentuk muamalah boleh dilakukan

kecuali ada dalil yang mengharamkannya.

g. Para ulama menyatakan, dalam kenyataan banyak orang yang

mempunyai harta namun tidak mempunyai kepandaian dalam usaha

memproduktifkan sementara itu, tidak sedikit pula orang yang tidak

memiliki harta namun ia memiliki kemampuan dalam

memproduktikannya. Oleh karena itu, diperlukan adanya kerjasama

diantara kedua pihak tersebut.

C. Pemasaran a. Pengertian

Menurut Kotler (1994:20) Pemasaran adalah suatu proses sosial dan

melalui proses itu individu-individu dan kelompok memperoleh apa yang

mereka butuhkan dan inginkan dengan cara menciptakan dan

memepertukarkan produk dan nilai dengan individu dan kelompok lain.

Pemasaran Bank merupakan usaha untuk memenuhi kebutuhan dan

keinginan para nasabahnya terhadap produk dan jasa perbankan, Baik

produk simpanan (Giro, tabungan dan deposito), pinjaman atau jasa

lainnya. Penyediaan keinginan dan kebutuhan produk bank ini harus

dilakukan melalui perencanaan yang matang, baik untuk perencanaan

jangka pendek maupun jangka panjang. Selanjutnya, dilakukan oleh

bankir yang profesional. Kemudian perlu dilakukan pengawasan dan

pengendalian secara terus menerus agar tidak menyimpang dari yang

sudah direncanakan. Pada akhirnya, kegiatan pemasaran bank diharapkan

dapat memenuhi kebutuhan dan keinginan nasabah juga akan memberikan

kepuasan kepada para nasabahnya (Kasmir:2003: 69).

b. Tujuan Pemasaran Bank

Menurut Kasmir (2004: 66-67) secara umum tujuan pemasaran bank

adalah untuk :

1. Memaksimumkan konsumsi atau dengan kata lain memudahkan

merangsang konsumsi, sehingga dapat menarik nasabah untuk

2. Memaksimumkan kepuasan pelanggan melalui berbagai pelayanan

yang diinginkan nasabah. Nasabah yang puas akan menjadi ujung

tombak pemasaran selanjutnya, karena kepuasan ini akan ditularkan

kepada nasabah lainnya melalui ceritanya (getuk tular).

3. Memaksimumkan pilihan (ragam produk) dalam arti bank

menyediakan berbagai jenis produk bank sehingga nasabah memiliki

beragam pilihan pula.

4. Memaksimumkan mutu hidup dengan memberikan berbagai

kemudahan kepada nasabah dan menciptakan iklim yang efisien.

c. Konsep Pemasaran

Menurut Kasmir (2004: 171) dalam kegiatan pemasaran terdapat

beberapa konsep pemasaran di mana masing-masing konsep memiliki

tujuan yang berbeda. Konsep ini timbul dari satu periode ke periode

lainnya akibat perkembangan pengetahuan baik produsen maupun

konsumen. Penggunaan ini tergantung kepada perusahaan yang juga

dikaitkan dengan jenis usaha dan tujuan perusahaan yang bersangkutan.

Ada 5 konsep dalam pemasaran di mana setiap konsep dapat

dijadikan landasan pemasaran oleh masing-masing perusahaan, yaitu :

1. Konsep Produksi

Menyatakan bahwa konsumen akan menyukai produk yang

tersedia dan selaras dengan kemampuan mereka dan oleh karenanya

manajemen harus berkonsentrasi pada peningkatan efisiensi distribusi.

penuntun para penjual dan merupakan konsep yang menekankan pada

volume produksi yang seluas-luasnya dengan harga serendah

mungkin.

2. Konsep Produk

Konsep ini berpegang teguh bahwa konsumen akan menyenangi

produk yang menawarkan mutu dan kinerja yang paling baik secara

keistimewaan yang mencolok. Oleh karena itu perusahaan harus

mencurahkan upaya terus menerus dalam perbaikan produk. Konsep

ini menimbulkan adanya Marketing Nyopia (pemandangan yang

dangkal terhadap pemasaran). Konsep produk merupakan konsep

yang menekankan kepada kualitas, penampilan dan ciri-ciri yang

terbaik.

3. Konsep Penjualan

Konsep penjualan berpikir bahwa konsumen tidak akan membeli

cukup banyak produk terkecuali perusahaan menjalankan suatu usaha

promosi dan penjualan yang kokoh. Konsep ini biasanya diterapkan

pada produk-produk asuransi, ensiklopedia atau kapling-kapling

pemakaman, juga untuk lembaga nirlaba sepertipartai politik (parpol).

Dalam konsep ini kegiatan pemasaran ditekankan lebih agresif

melalui usaha-usaha promosi yang gencar.

4. Konsep Pemasaran

Konsep pemasaran menyatakan bahwa kunci untuk mencapai

keinginan pasar sasaran dan pemberian kepuasan yang diinginkan

secara lebih efektif dan lebih efisien dari yang dilakukan pesaing.

`Konsep pemasaran juga menyatakan bahwa tugas perusahaan adalah

menentukan kebutuhan, keinginan dan minat pasar sasaran dan

memberikan kepuasan yang diinginkan secara lebih efektif dan efisen

yang dilakukan pesaing.

5. Konsep pemasaran masyarakat

Konsep pemasaran yang bersifat kemasyarakatan, konsep ini

menekankan kepada penentuan kebutuhan, keinginan, dan minat pasar

serta memberikan kepuasan, sehingga memberikan kesejahteraan

konsumen dan masyarakat.

Bagi dunia perbankan konsep yang paling tepat untuk

diaplikasikan adalah konsep pemasaran yang bersifat kemasyarakatan

atau paling tidak menggunakan konsep pemasaran. Dalam kedua

konsep itu jelas tertuang bahwa pelanggan benar-benar harus

diperhatikan. Tujuan adalah pelanggan tetap setia menggunakan

produk atau jasa-jasa yang dihasilkan oleh bank.

Aktifitas Pemasaran yang perlu dilakukan oleh organisasi perbankan

menurut Danupranata (2013:40) adalah

1. Riset pemasaran

Merupakan studi mengenai kebutuhan dan keinginan nasabah

pengguna jasa bank dan cara-cara agar bank dapat dapat memenuhi

cara menyewa (jasa) sebuah perusahaan riset pemasaran untuk

melakukan penelitian. Di sisi lain, kebanyakan perusahaan besar

memiliki departemen riset pemasaran tersendiri.

2. Perilaku nasabah (Customer/ customer behavior)

Merupakan studi dari proses keputusan mengapa nasabah

bersedia menjadi nasabah bank dengan memanfaatkan produk-produk

yang ditawarkannya.

3. Loyalitas merek (brand loyality)

Merupakan pola perilaku reguler dari nasabah yang selalu setia

menggunakan jasa perbankan berdasarkan pada keputusan terhadap

suatu layanan dan produk yang ditawarkan.

Menurut Malayu dan Hasibuan (1996:190) pemasaran bank adalah

kegiatan operasional bank yang cukup penting untuk pendorong kemajuan

bank bersangkutan untuk mencapai tujuan. Jika pemasaran bank ini

berhasil baik, maka bank tersebut akan dikenal dan mendapat

kepercayaan (soliditas) dari masyarakat, sehingga penjualan

produk-produknya akan lebih lancar pula. Pemasaran dapat dilakukan dengan

cara promosi, misalnya membuat iklan.

Promosi penjualan adalah kegiatan pemasaran yang lain sari

penjualan pribadi, pengiklanan dan publisitas yang mendorong pembelian

konsumen dan pedagang secara berdaya guna seperti peragaan, ekposisi,

a. Kegiatan yang ditujukan untuk mendidik atau memberitahukan

konsumen/ nasabah, dengan menyediakan brosur, demonstrasi dan

jasa konsultasi.

b. Kegiatan yang ditujukan untuk mendorong mereka. Dalam hal ini

bank dapat memberikan contoh produk dan atau pemberian hadiah.

d. Marketing Mix (Bauran Pemasaran)

Menurut Lupiyoadi (2001, 58) marketing mix adalah tool atau alat

bagi marketer yang terdiri dari berbagai elemen suatu program pemasaran

yang perlu dipertimbangkan agar implementasi strategi pemasaran dan

positioning yang diterapkan dapat berjalan sukses. Elemen marketing mix

yaitu:

a. Product (produk)

Produk adalah keseluruhan konsep objek atau proses yang

memberikan sejumlah manfaat kepada konsumen.

b. Price (harga)

Strategi penentuan harga (price) sangat signifikan dalam

memberikan value kepada konsumen dan mempengaruhi produk, serta

keputusan konsumen untuk membeli. Price juga berhubungan dengan

pendapatan atau turut mempengaruhi suplly atau marketing channels.

c. Place (tempat)

Place dalam service merupakan gabungan antara lokasi dan

bagaimana cara penyimpanan jasa kepada konsumen dan di mana

lokasi yang strategis.

d. Promotion (promosi)

Promosi mengambil peran penting dalam hal ini, yaitu biaya

yang dikeluarkan lebih besar untuk membuat situs menjadi lebih

terkenal.

e. People (Sumber daya manusia)

Sumber daya manusia berfungsi sebagai sevice provider sangat

mempengaruhi kualitas jasa yang diberikan. Keputusan dalam sumber

daya manusia ini sehubungan dengan seleksi, tranning, dan motivasi.

Untuk mencapai kualitas terbaik maka pegawai harus dilatih untuk

menyadari pentingnya pekerjaan, yaitu memberikan kepuasan dalam

memenuhi kebutuhannya.

f. Process (proses)

Proses merupakan gabungan semua aktifitas, umunya terdiri dari

prosedur, jadwal pekerjaan, mekanisme, aktifitas dan hal-hal rutin, di

mana jasa dihasilkan dan disampaikan konsumen.

g. Physical Evidence (Bukti fisik)

Produk berupa pelayanan merupakan sesuatu hal yang bersifat

tidak berwujud atau tidak dapat diukur secara pasti seperti halnya

pada sebuah produk yang berbentuk barang. Cara dan bentuk

pelayanan kepada pelanggan merupakan bukti nyata yang seharusnya

suatu hari nanti diharapkan akan memberikan sebuah testimoni positif

kepada masyarakat umum guna mendukung percepatan

perkembangan menuju arah yang lebih baik lagi.

Dalam memasarkan produk simpanan, ada beberapa strategi yang

dapat diterapkan KJKS BMT menurut Sumiyanto (2008:117), yaitu :

1. Penetapan target dan insentifnya. Dalam hal ini harus ditetapkan

berapa target funding (nominal per prduk simpanan dan jumlah

customer) yang akan dihimpun hingga target per-individu marketer

agar jelas arah kebijakan funding-nya. Dengan demikian harus

diformulasikan pola insentif untuk funding yang adil dan transparan.

Ini agar marketer termotivasi untuk melakukan kinerja yang

maksimal.

2. Melakukan inovasi pendanaan

3. Pencitraan (brand image). Mewujudkan bahwa KJKS BMT dikelola

secara professional (baik SDM, pembukuan, dan pelayanan). Secara

kelembagaan harus diupayakan meraih dukungan dari tokoh-tokoh

masyarakat. Pengelola harus menanamkan bahwa KJKS BMT adalah

lembaga dari, oleh dan untuk umat. Menanamkan bahwa KJKS BMT

adalah sebagai sebuah lembaga yang strategis untuk memberdayakan

umat baik ekonomi, pola pikir dan ketaqwaan. KJKS BMT mampu

mendekati dan dekat dengan masyarakat muslim khususnya aghnia

serta pengusaha muslim. Mewujudkan dan membuktikan bahwa

4. Keunggulan produk. Misalnya; bagi hasil simpanan bersaing dengan

lembaga lain, minimal sama. Dari segi pelayanan, prosedur

pembiayaan dan simpanan aman, mudah dan professional. Pengelola

BMT berisiniatif untuk memberikan pelayanan yang mantap kepada

anggota.

5. Transparansi dan akuntabilitas. Membuktikan bahwa simpanan aggota

aman dan pengelola bersikap amanah.

6. Ekspansi pendanaan. Membuka diri menggalang kerja sama dan

proaktif (sehingga memungkinkan mendapat dana-dana dari lembaga

lain)

7. Promosi atau iklan. Ini dapat dilakukan dengan mengirim surat-surat

baik berisi informasi, laporan perkembangan, permohonan modal dan

lain-lain.

8. Pendekatan. Ini dapat dilakukan dengan:

a. Aktif mengadakan pertemuan dan pengajian yang menghimpun

potensi umat Islam.

b. Menyebarkan opini tentang ekonomi syariah, zakat dan haramnya

riba.

c. Presentasi di setiap waktu kesempatan di kalangan umat Islam

(masyarakat umum, pedagang, pengusaha, tokoh, birokrat, dan

lain-lain).

9. Menjalin kerjasama. Ini dapat dilakukan dengan:

a. Pembuatan proposal-proposal kerjasama dengan lembaga terkait

lain seperti BAZDA dan Pemda.

b. Melakukan penjajangan dengan pihak perbankan untuk melakukan

BAB III

LAPORAN OBJEK PENELITIAN

A. Gambaran Umum BMT Syamil

BMT Syamil merupakan nama baru dari BMT Syariah Sejahtera

Cabang Ampel yang berdiri tahun 2009. BMT Syamil beralamat di Jl.

Ampel-Candi No. 8 (Timur Tugu Lilin) Ampel, Boyolali 57352.

B. Visi dan Misi Visi

Komitmen dalam syariah, amanah dalam muamalah.

Misi:

a. Meningkatkan kesejahteraan dan taraf hidup anggota pada khususnya

dan masyarakat pada umumnya.

b. Sebagai wadah pemberdayaan ekonomi anggota pada khususnya dan

masyarakat pada umumnya.

c. Sebagai gerakan ekonomi rakyat serta ikut membangun tataran

perekonomian nasional.

d. Sebagai alternatif pilihan model pengelolaan usaha koperasi.

C. Struktur Organisasi

Rapat Anggota

Pengawas

Gambar 3.1 Sturuktur Organisasi Sumber: SOP BMT Syamil

D. Susunan Manajemen BMT SYAMIL 1. Pengurus

1. Ketua : Joko Purnomo, M.Pd

2. Sekretaris : Nur Arifin

3. Bendahara : Catur Riyanto

2. Pengawas

1. Ketua : Ahmad Mifdlol Muthohar, Lc., M.Si

b. Abdul Rachman

3. Pengelola

Manajer : Sumiyati, S.Hi

Admin & Teller : Fitri Yunia Romadhoni, A.Md.Ei

Marketing : Arief Suryanto, S.Pd

Putri Novianti

Eva Hindun Khasanah A.Md

Eko Prasetyo

E. Tugas dan Wewenang Jabatan 1. Dewan Pengawas Syari’ah

a. Identitas Jabatan

1) Dewan Pengawas Syariah (DPS) adalah badan yang dibentuk

untuk melakukan fungsi pengawasan kesyariahan. Oleh karena itu

badan ini bekerja sesuai dengan pedoman-pedoman yang telah

ditetapkan oleh Majelis Ulama Indonesia, dalam hal ini Dewan

Syariah Nasional (DSN);

2) Dewan Pengawas Syariah (DPS) harus terdiri dari para alim ulama

dibidang syariah muamalah yang juga memiliki pengetahuan

umum di bidang “baytut tamwiil” (keuangan bank dan atau

koperasi). Persyaratan lebih lanjut mempertimbangkan ketentuan

3) Dalam pelaksanaan tugas sehari-hari, DPS wajib mengikuti fatwa

DSN dalam rangka kesesuaian produk atau jasa KJKS dengan

ketentuan dan prinsip syariah Islam.

b. Fungsi Utama Jabatan DPS adalah:

Melakukan pengawasan terhadap keseluruhan aspek organisasi

dan usaha KJKS sehingga benar-benar sesuai dengan prinsip syariah

Islam.

c. Tanggung Jawab DPS adalah:

1) Memastikan produk atau jasa KJKS sesuai dengan syariah;

2) Memastikan tata laksana manajemen dan pelayanan sesuai dengan

syariah; dan

3) Terselenggaranya pembinaan anggota yang dapat mencerahkan

dan membangun kesadaran bersama sehingga anggota siap dan

konsisten bermuamalah secara Islami melalui wadah KJKS.

d. Tugas-Tugas Pokok DPS adalah:

1) Memastikan produk dan jasa KJKS sesuai dengan syariah;

2) Memastikan tata laksana manajemen dan pelayanan sesuai dengan

syariah;

3) Terselenggaranya pembinaan anggota yang dapat mencerahkan

dan membangun kesadaran bersama sehingga anggota siap dan

konsisten bermuamalah secara Islam melalui wadah KJKS; dan

4) Membantu terlaksananya pendidikan anggota yang dapat

e. Wewenang DPS adalah:

1) Meneliti barang, catatan, berkas, bukti-bukti dan dokumen lainnya

yang ada pada KJKS;

2) Mendapatkan keterangan yang diperlukan baik dari pengurus,

manajemen atau staf dan anggota;

3) Memberikan koreksi, saran dan peringatan kepada pengurus dan

manajemen KJKS;

4) Menggunakan fasilitas yang tersedia untuk kelancaran

pelaksanaan tugasnya atas persetujuan pengurus; dan

5) Melaporkan kepada DSN dan pihak berwenang tentang keadaan

kesyariahan KJKS.

2. Manajer

a. Identitas Manajer

Posisi dalam Organisasi : Di bawah Badan Pengurus; membawahi

langsung Kepala Bagian (Kabag.) Operasional, Kabag. Pemasaran.

b. Fungsi Manajer

1) Memimpin Usaha KJKS di wilayah kerjanya sesuai dengan tujuan dan

kebijakan umum yang telah ditentukan KJKS;

2) Merencanakan, mengkoordinasikan dan mengendalikan seluruh

aktivitas lembaga yang meliputi penghimpunan dana dari anggota dan

lainnya serta penyaluran dana yang merupakan kegiatan utama

lembaga serta kegiatan-kegiatan yang secara langsung berhubungan

3) Melindungi dan menjaga asset perusahaan yang berada dalam

tanggung jawabnya;

4) Membina hubungan dengan anggota, calon anggota, dan pihak lain

(customer) yang dilayani dengan tujuan untuk mengembangkan

pelayanan yang lebih baik; dan

5) Membina hubungan kerjasama eksternal dan internal, baik dengan

para pembina koperasi setempat, badan usaha lainnya (Dep Kop

UKM, INKOPSYAH, Dinas Pasar, Perusahaan Pengelola Pasar dan

lain-lain) maupun secara internal dengan seluruh aparat pelaksana,

demi meningkatkan produktifitas usaha.

c. Tanggung Jawab Manajer:

1) Menjabarkan kebijakan umum KJKS yang telah dibuat Pengurus dan

disetujui Rapat Anggota;

2) Menyusun dan menghasilkan rancangan anggaran KJKS dan rencana

jangka pendek, rencana jangka panjang, serta proyeksi (finansial

maupun non finansial) kepada pengurus yang selanjutnya akan dibawa

pada Rapat Anggota;

3) Menyetujui pembiayaan yang jumlahnya tak melampaui batas

wewenang manajemen;

4) Mengusulkan kepada pengurus tentang penambahan, pengangkatan,

pemberhentian karyawan sesuai dengan kondisi dan kebutuhan

5) Mengelola dan mengawasi pengeluaran dan pemasukan biaya-biaya

harian dan Tercapainya target yang telah ditetapkan secara

keseluruhan;

6) Mengamankan harta kekayaan KJKS agar terlindungi dari bahaya

kebakaran, pencurian, perampokan dan kerusakan, serta seluruh asset

KJKS;

7) Terselenggaranya penilaian prestasi kerja karyawan dan membuat

laporan secara periodik kepada Badan Pengurus , berupa :

a) Bertanggung jawab atas selesainya tugas dan kewajiban harian

seluruh Bidang/ Bagian;

b) Tercapainya lingkup kerja yang nyaman untuk semua pekerja

yang berorientasi pada pencapaian target;

c) Bertanggung jawab atas terealisasinya semua program kerja;

d) Terjalinnya kerjasama dengan pihak lain secara baik dan

menguntungkan dalam rangka memenuhi kebutuhan lembaga;

e) Bertanggung jawab atas terciptanya suasana kerja yang dinamis

dan harmonis;

f) Bertanggung jawab atas tersedianya bahan Rapat Anggota

Tahunan

g) Menandatangani dan menyetujui permohonan pembiayaan dengan

batas wewenang yang ada pada kantor Cabang/Unit; dan

h) Meningkatkan pendapatan dan menekan biaya serta mengawasi

d. Tugas- Tugas Pokok Manajer:

1) Menjabarkan kebijakan umum KJKS yang telah dibuat Pengurus

dan disetujui Rapat Anggota;

2) Menyusun dan menghasilkan rancangan anggaran KJKS dan

rencana jangka pendek, rencana jangka panjang, serta proyeksi

(finansial maupun non finansial) kepada pengurus yang selanjutnya

akan dibawa pada Rapat Anggota;

3) Menyetujui pembiayaan yang jumlahnya tidak melampaui batas

wewenang manajemen;

4) Mengusulkan penambahan, pengangkatan dan mempromosikan

serta pemberhentian karyawan pada kantor cabang/unit;

5) Mengelola dan mengawasi pengeluaran dan pemasukan biaya-biaya

harian dan tercapainya target yang telah ditetapkan secara

keseluruhan;

6) Membuka peluang/akses kerja sama dengan jaringan/ lembaga lain

dalam upaya mencapai target;

7) Mengamankan harta kekayaan KJKS agar terlindungi dari bahaya

kebakaran, pencurian, perampokan dan kerusakan dengan cara:

a) Mengetahui jumlah dan keberadaan asset yang menjadi

tanggung jawabnya;

b) Mengatur dan mengawasi penggunaan asset yang ada;

c) Memaksimalkan penggunaan asset yang untuk kepentingan

d) Menyimpan asset pada tempat yang telah disediakan;

e) Mengupayakan terjaganya likuiditas dengan mengatur

manajemen dana seoptimal mungkin hingga tidak terjadi dana

rush maupun ide;

f)Mengupayakan strategi-strategi khusus dalam penghimpunan dana

dan penyaluran dana;

g) Mengupayakan strategi-strategi baru dan handal dalam

menyelesaikan pembiayaan yang bermasalah;

h) Melakukan kontrol terhadap keseluruhan harta KJKS;

8) Terselenggaranya penilaian prestasi kerja karyawan dan membuat

laporan secara periodik yaitu:

a) Menetapkan tujuan penilaian prestasi kerja;

b) Melakukan penilaian prestasi kerja karyawan;

c) Merencanakan dan merancang sistem hubungan kerja yang

memotivasi karyawan untuk bekerjasama dalam mencapai

sasaran lembaga;

d) Mengevaluasi pola hubungan bila diperlukan;

e) Menetapkan dan mengatur semua kegiatan operasional menurut

bagian dan kemampuan masing-masing karyawan;

f)Mendelegasikan semua karyawan kegiatan operasional kepada

g) Mengkoordinasi tugas operasional yang akan dilaksanakan

maupun yang telah dilaksanakan oleh karyawan yang satu

dengan karyawan yang lain;

h) Membuat laporan pembiayaan yang meliputi:

a) Jumlah dan jenis pembiayaan yang telah direalisasikan; dan

b) Jumlah tagihan margin pembiayaan, menurut jangka waktu

dan jenis jaminan.

i)Membuat laporan tabungan dan membuat laporan pembukuan

yang meliputi:

a) Jumlah dan jenis tabungan yang berhasil dihimpun;

b) Jumlah pokok dari tabungan;

c) Membuat base financing rate dari jumlah tabungan yang

berhasil dihimpun;

d) Membuat Neraca Bulanan dan Sisa Hasil Usaha;

e) Perincian pendapatan dan biaya operasional; dan

f) Pendapatan dan tagihan yang sudah diterima ataupun yang

belum diterima.

9) Menandatangani dan menyetujui permohonan pembiayaan dengan

batas wewenang yang ada pada wilayah masing-masing,

a) Meneliti dan memberi kode surat berharga seperti Simpanan

Berjangka; dan

b) Menandatangani Giro Bilyet dan Cheque sesuai dengan