ANALISIS STRATEGI PEMASARAN JIMPITAN

LEBARAN DI BMT SYAMIL AMPEL BOYOLALI

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah

(A.Md.E.Sy)

Disusun Oleh :

MULYANI

NIM : 64010150005

PROGRAM STUDI D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

i

ANALISIS STRATEGI PEMASARAN JIMPITAN

LEBARAN DI BMT SYAMIL AMPEL BOYOLALI

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah

(A.Md.E.Sy)

Disusun Oleh :

MULYANI

NIM : 64010150005

PROGRAM STUDI D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

ii

iii

iv

v MOTTO

“Perubahan tidak akan hadir jika kita hanya menunggu orang lain dan

menunda-nunda di lain waktu. Kitalah orangnya sebenarnya sedang

ditunggu tersebut. Kita adalah perubahan yang kita cari.” (Barack Obama)

“Hidup bukan tentang mencari kebahagiaan atau menghindari luka. Hidup adalah tentang menikmati keduanya. Menikmati bahagia dengan syukur

vi

HALAMAN PERSEMBAHAN

Dengan rasa syukur kepada Allah SWT yang telah memberikan

rahmat dan hidayah-Nya dan tugas akhir ini saya persembahkan kepada:

1. Kedua Orang Tua, yang telah memberikan doa, semangat, dan kasih

sayang yang tiada tara.

2. Kakak yang selalu memberikan doa, dukungan dan semangat.

3. Keluarga besar yang telah memberikan doa dan motivasi yang

membangun bagi saya.

4. Sahabat-sahabat yang telah memberikan doa, semangat, motivasi,

bantuan, kritik dan saran.

5. Seluruh Staf KJKS BMT Syamil Ampel Boyolali, terima kasih atas

semua bantuan yang diberikan.

6. Sahabat ku Mita, Dina, Ririh, Novinda dan teman-teman Diploma III

IAIN Salatiga angkatan 2015.

7. Bapak Nur Huri Mustofa,S.Ag.,M,Si terima kasih atas bimbingannya

mulai awal pembuatan tugas akhir hingga terselesaikannya tugas akhir

vii ABSTRAK

Mulyani. 2018. Analisis Strategi Pemasaran Jimpitan Lebaran Di BMT

Syamil Ampel. Tugas Akhir Diploma III, Program Studi

Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam. Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing :Nur Huri Mustofa, M.SI.

Penelitian ini merupakan upaya untuk meneliti strategi pemasaran yang telah diterapkan BMT Syamil Ampel Boyolali. Pertanyaan yang ingin dijawab dalam penelitian ini adalah Apa saja strategi yang dilakukan dalam memasarkan produk jimpitan lebaran di BMT Syamil Ampel Boyolali?,Apa saja kendala yang dihadapi dalam memasarkan produk jimpitan lebaran tersebut? danBagaimana cara mengatasi kendala yang dihadapi dalam memasarkan produk tersebut?. Bagaimana perkembangan produk jimpitan lebaran di BMT Syamil Ampel Boyolali?.Penelitian ini menggunakan pelelitian kualitatif. Data dalam penelitian ini diperoleh dari observasi dan wawancara dengan pihak yang terkait dengan BMT Syamil Ampel Boyolali.

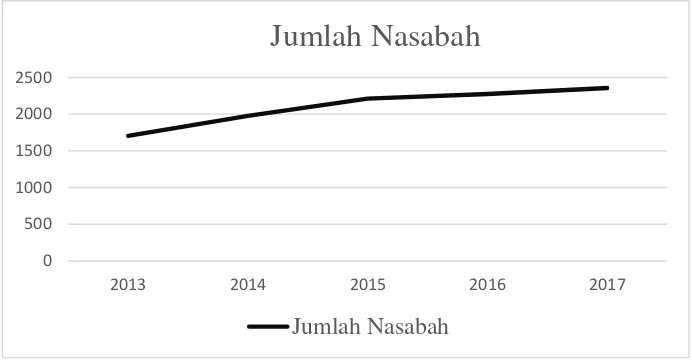

Hasil penelitian ini adalah Strategi yang digunakan BMT Syamil dalam memasarkan produk jimpitan lebaran yaitu menggunakan konsep bauran pemasaran yaitu strategi produk, strategi harga, strategi tempat, sumber daya manusia, strategi promosi dan bukti fisik. Kendala yang dihadapi marketing dalam memasarkan produk jimpitan lebaran di BMT Syamil Ampel yaitu rendahnya sumber daya manusia, banyaknya lembaga keuangan lain yang menawarkan produk yang sama. Strategi untuk menghadapi kendala memasarkan produk jimpitan lebaran adalah BMT Syamil meningkatkan kualitas SDM agar dapat bersaing dengan lembaga keuangan yang lain. Perkembangan produk jimpitan lebaran pada tahun 2013-2017 jumlah anggota setiap tahunnya selalu meningkat, hal tersebut dipengaruhi oleh minat masyarakat yang semakin meninggkat karena masyarakat sudah mulai paham akan pentingna produk tabungan tersebut.

viii

KATA PENGANTAR

Dengan menyebut nama Allah Yang Maha Pengasih Lagi Maha

Penyayang penulis memanjatkan puja puji syukur atas kehadirat Allah

SWT, atas rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan

Tugas Akhir dengan judul “ANALISIS STRATEGI PEMASARAN PRODUK JIMPITAN LEBARAN DI BMT SYAMIL AMPEL

BOYOLALI” sebagai syarat memperoleh gelar Ahli Madya Ekonomi

Syariah Fakultas Ekonomi Dan Bisnis Islam di Institut Agama Islam

Negeri (IAIN) Salatiga.

Walaupun masih banyak kekurangan dalam penelitian ini, baik

dalam penyusunan kata-kata maupun dalam penyajian tetapi penulis telah

berusaha untuk memberikan yang terbaik sesuai dengan bimbingan, kritik

dan saran dari pembimbing. Dalam kesempatan kali ini penulis

mengucapkan banyak terima kasih kepada pihak-pihak yang telah

memberikan banyak bantuan kepada penulis dalam menyelesaikan Tugas

Akhir di antaranya :

1. Dr. Rahmat Hariyadi, M.Pd selaku Rektor Institut Agama Islam

Negeri (IAIN) Salatiga.

2. Dr. Anton Bawono, M.Si selaku Dekan Fakultas Ekonomi Dan Bisnis

Islam IAIN Salatiga.

3. Ari Setiawan S.Pd.M.M selaku Ketua Program Studi Diploma III

ix

4. Bapak Nur Huri Mustofa,S.Ag.,M.Si selaku pembimbing yang

senantiasa meluangkan waktu untuk memberikan bimbingan,

pengarahan, pemikiran, dan semangat kepada penulis ditengah

kepadatan tugas beliau, semoga Allah mempermudah setiap langkah

dan senatiasa melimpahkan kebaikan.

5. Bapak Abdul Aziz NP,S.Ag.,M.M. selaku DPL magang di BMT

Syamil Ampel.

6. Pihak KJKS BMT Syamil Ampel yang telah berkenan memberikan

kesempatan kepada penulis untuk melakukan penelitian dengan

memberikan informasi dan data kepada penulis yang penulis butuhkan

dalam penelitian ini.

7. Bapak dan Ibu dosen Fakultas Ekonomi Dan Bisnis Islam IAIN

Salatiga yang telah memberikan bekal ilmu dan motivasi kepada

penulis.

8. Orang tua yang telah memberikan dukungan baik secara material dan

non material.

9. Sahabat-sahabatku Mita, Dina, Ririh, Novinda dan teman-teman

seperjuangan DIII Perbankan Syariah 2015, yang tidak dapat

disebutkan satu per satu.

Semoga Allah SWT memberikan balasan atas segala bantuan yang

telah diberikan kepada penulisdalam menyelesaikan Tugas Akhir ini.

x DAFTAR ISI

HALAMAN JUDUL ……….. i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

MOTTO ... v

C. Tujuan Penelitian... 4

D. Manfaat Penelitian... 4

E. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

A. Telaah Penelitian Sebelumnya ... 7

xi

1. Baitul Maal Wa Tamwil (BMT) ... 11

2. Manajemen Pemasaran ... 19

3. Simpanan ... 32

BAB IV GAMBARAN OBJEK PENELITIAN ... 40

A. Gambaran Umum BMT Syamil Ampel ... 40

B. Visi dan Misi ... 40

C. Struktur Organisasi ... 41

D. Susunan Manajemen BMT Syamil Ampel ... 41

E. Tujuan Pokok dan Fungsi Pengurus, Pengawas, dan Pengelelola 42 F. Produk BMT Syamil Ampel ... 58

BAB IV ANALISIS ... 62

A. Strategi yang digunakan dalam memasarkan produk Jimpitan Lebaran di BMT Syamil Ampel Boyolali ... 62

B. Kendala-kendala yang dihadapi dalam memasarkan produk Jimpitan Lebaran ... 66

C. Cara mengatasi kendala yang dihadapi dalam memasarkan produk Jimpitan Lebaran ... 66

xii

DAFTAR TABEL

Tabel 2.1.Perbedaan antara konsep penjualan dengan konsep pemasaran 23

Tabel 4.2.Jumlah nasabah tabungan Jimpitan Lebaran ... 67

xiii

DAFTAR GAMBAR

Gambar 3.1.Struktur Organisasi BMT Syamil Ampel ... 41

xiv

DAFTAR LAMPIRAN

Lampiran 1. Formulir Permohonan Pembiayaan

Lampiran 2. Slip Setoran Jimpitan

Lampiran 3. Slip Setoran Tabungan

Lampiran 4. Slip Angsuran

Lampiran 5. Slip Pembiayaan

Lampiran 6. Slip Penarikan

Lampiran 7. Buku Tabungan

Lampiran 8. Buku Tabungan Jimpitan Sadran

Lampiran 9. Buku Tabungan Jimpitan Lebaran

Lampiran 10. Formulir Pendaftaran Anggota BMT

Lampiran 11. Brosur Tabungan Simpanan Pendidikan

1 BAB I

PENDAHULUAN A.Latar Belakang

Sistem keuangan Islam yang bebas dari prinsip bunga diharapkan

mampu menjadi alternatif terbaik dalam mencapai kesejahteraan

masyarakat. Penghapusan prinsip bunga ini memiliki dampak mikro yang

cukup signifikan, karena bukan hanya prinsip investasi langsung namun

juga prinsip investasi tidak langsung yang harus bebas bunga. Baitul Mal

Wa Tamwil(BMT) merupakan lembaga keuanganmikro yang dioperasikan

dengan prinsip bagi hasil untukmenumbuh kembangkan derajat dan

martabat serta membela kepentingan kaum fakir miskin. Sebuah lembaga

yang tidak saja berorientasi bisnistetapi juga sosial. Lembaga yang terlahir

dari kesadaran umat danditakdirkan untuk menolong kaum mayoritas,

yakni pengusaha kecil ataumikro.

Lembaga yang tidak terjebak pada permainan bisnis

untukkeuntungan pribadi, tetapi membangun kebersamaan untuk

mencapaikemakmuran bersama.Berangkat dari kebijakan pengelolaan

BMT yang memfokuskananggotanya pada sektor keuangan dalam hal

penghimpunan dana danpendayagunaan dana, maka bentuk yang idealnya

adalah KoperasiSimpan Pinjam Syariah yang selanjutnya disebut KJKS

(Koperasi JasaKeuangan Syariah) sebagaimana Keputusan Menteri

Koperasi RI No:91/M.KUKM/IX/2004 “Tentang Petunjuk Pelaksanaan

Seiring dengan berkembangnya zaman dan kebutuhan

semakinmeningkat, manusia tidak mampu memenuhi kebutuhannya dalam

satuwaktu. Misalnya pada waktu menjelang hari raya Idul Fitri dimana

semuaorang harus mempersiapkan banyak kebutuhan yang diperlukan

untukmenyambut hari raya Idul Fitri. Sudah menjadi tradisi umat muslim

untukmempersiapkan berbagai Kebutuhan menjelang Idul Fitri dimana

kebutuhan tersebut tidaklah sedikit. Bagi karyawan kebutuhan hari

rayaakan sedikit terbantu karena mendapatkan Tunjangan Hari Raya

(THR).Namun tidak untuk masyarakat biasa yang bekerja sebagai

wiraswasta,maka kebutuhan hari raya akan terasa berat mengingat mereka

harusmemikirkan berbagai kebutuhan seperti pakaian, sembako atau

mungkinuntuk masyarakat yang mudik pastinya membutuhkan biaya yang

tidaksedikit (Fadlilah,2016).

Semua agama dan budaya mempunyai hari-hari yang diagungkan

atau yang disebut dengan “hari besar” atau hari raya. Dalam agama Islam

hari raya yang sah dan resmi menurut agama itu sendiri ada dua, yaitu idul

fitri dan idul adha. Hari raya idul fitri adalah puncak pengamalan hidup

sosial keagamaan rakyat Indonesia. Dapat dikatakan bahwa seluruh rakyat

selama satu tahun diarahkan untuk dapat merayakan hari besar ini dengan

sebaik-baiknya. Mereka bekerja dan banyak menabung untuk kelak mereka

menikmati pada saat tibanya idul fitri. Sebagai hari raya kegamaan, idul

fitri pertama-tama mengandung makna keruhanian. Dan jika dilihat dari

juga mempunyai makna ekonomis yang besar sekali bagi rakyat. Cukup

sebagai indikasi tentang bagaimana daerah-daerah tertentu memperoleh

limpahan ekonomi dan keuangan dari pemudik (Furqon, 2010).

BMT Syamil Ampel merupakan salah satu lembaga keuangan

mikro yang memiliki produk jimpitan yaitu jimpitan lebaran yang mana

produk tersebut dengan sistem menghimpun dana dari masyarakat yang

dikhususkan dalam memenuhi kebutuhan idul fitri. Dengan adanya

jimpitan lebaran ini dapat memudahkan masyarakat dalam mendapatkan

dana untuk persiapan hari raya karena sebelumnya sudah memiliki

tabungan yang disimpan dan dipersiapkan untuk memenuhi kebutuhan

pada hari raya idul fitri. Berdasarkan pada uraian di atas, maka penulis

tertarik untuk meneliti dengan judul “STRATEGI PEMASARAN

JIMPITAN LEBARAN DI BMT SYAMIL AMPEL BOYOLALI”.

B.Rumusan Masalah

Dalam pembuatan Tugas Akhir ini dapat terperinci dan terarah

sesuai dengan latar belakang, penulis mengemukakan rumusan masalah

yaitu sebagai berikut :

1. Apa saja strategi yang dilakukan dalam memasarkan produk jimpitan

lebaran di BMT Syamil Ampel Boyolali?

2. Apa saja kendala yang dihadapi dalam memasarkan produk jimpitan

lebaran?

3. Bagaimana cara mengatasi kendala yang dihadapi dalam memasarkan

4. Bagaimana perkembangan produk jimpitan lebaran lima tahun terakhir

di BMT Syamil Ampel Boyolali?

C.Tujuan Penelitian

Tujuan yang akan dicapai dalam pembuatan penelitian ini adalah:

1. Untuk mengetahui bagaimana strategi yang dilakukan dalam

memasarkan produk jimpitan lebaran di BMT Syamil Ampel.

2. Untuk mengetahui apa saja kendala yang dihadapi dalam memasarkan

produk jimpitan lebaran di BMT Syamil Ampel Boyolali.

3. Untuk mengetahui bagaimana cara mengatasi kendala yang dihadapi

dalam memasarkan produk jimpitan lebaran.

4. Untuk mengetahui perkembangan produk jimpitan lebaran di BMT

Syamil Ampel.

D.Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

1. Bagi Pembaca

Untuk memberikan pengetahuan serta sebagai acuan dalam

melalukan penelitian selanjutnya dan memberikan wawasan tentang

produk jimpitan lebaran.

2. Bagi Institut Agama Islam Negeri (IAIN) Salatiga

Berguna sebagai informasi dan tabahan referensi untuk penelitian

yang akan datang tentang Produk Jimpitan Lebaran.

Sebagai masukan yang dapat dipertimbangkan untuk merancang

strategi yang diperlukan dalam memasarkan Produk Jimpitan Lebaran

di BMT Syamil Ampel dan dapat bersaing dengan BMT yang lain.

E.Metode Penelitian 1. Jenis Penelitian

Jenis penelitian ini adalah penelitian lapangan dengan pendekatan

deskriptif kualitatif.

2. Jenis Data

a. Data Primer

Data yang diperoleh langsung dari pelanggan/penumpang berupa

jawaban terhadap pertanyaan dalam wawancara.

b. Data Sekunder

Data yang diperoleh malalui data yang telah diteliti dan dikumpulkan

yang berkaitan dengan permasalahan penelitian (Suprapto, 2011: 239).

3. Metode Pengumpula Data

a. Observasi

Peneliti mengadakan observasi langsung ketempat objek yang akan

penulis teliti yaitu di BMT Syamil Ampel Boyolali.

b. Wawancara

Wawancara merupakan teknik pengumpulan data dimana

pewawancara dalam mengumpulkan data mangajukan suatu

c. Dokumentasi

Dokumen bisa berbentuk tulisan, gambar, atau karya-karya

monumental dari sesorang.

d. Studi Pustaka

Merupakan metode pengumpulan data yang dilakukan dengan

membaca buku, jurnal, referensi yang berkaitan dengan penelitian

terdahulu.

F. Sistematika Penulisan

Rangkaian sistematika dimulai bab I yang membahas tentang latar

belakang, rumusan masalah, tujuan penelitian, manfaat penelitian, metode

peneliian dan sistematika penulisan.

Bab II landasan teori berisikan telaah penelitian sebelumnya dan

teori yang melandasi masalah yang dibahas yaitu mengenai Baitul Mal Wa

Tamwil, Manajemen Pemasaran, dan Simpanan.

Bab III gambaran objek penelitian yang membahas tentang

gambaran umum, sejarah, Visi dan Misi, struktur organisasi, susunan

manajemen kepengurusan, tujuan pokok dan fungsi pengurus, pengawas,

dan pengelelola, dan produk yang ada di BMT SYAMIL.

Bab IV membahas tentang bagaimana BMT Syamil Ampel

melakukan strategi pemasaran dalam memasarkan produk jimpitan lebaran,

kendala yang dihadapi, cara mengatasi kendala yang dan perkembangan

produk jimpitan lebaran di BMT Syamil Ampel.

7 BAB II

LANDASAN TEORI A.Telaah Penelitian Sebelumnya

Penelitian Furqon (2010) yang berjudul “Strategi Pemasaran Produk Simpanan Idul Fitri Pada BMT Al-Fath IKMI Pamulang”. Dan dapat disimpulkan bahwa ada empat strategi dalam memasarkan produk

simpanan idul fitri dilakukan BMT Al-Fath dengan cara yang pertama

yaitu ceramaah keagamaan secara rutin dengan masyarakat. Yang kedua,

strategi harga dalam menetapkan harga BMT tidak memberatkan

masyarakat yaitu dengan biaya Rp 10.000,00 dalam membuka rekening

sehingga simpanan sangat terjangkau. Yang ketiga, adanya strategi produk

dengan akad mudharabah muthlaqah yaitu dengan timbal balik jasa berupa

bagi hasil yang kompetitif sesuai dengan syariat islam. Keempat, adanya

strategi distribusi dengan adanya market channel di atas dinas koperasi

maupun BMT center, produk maupun layanan BMT Al-Fath dapat di

distribusikan.

Fadlilah (2016) yang berjudul “Strategi Pemasaran Produk

Simpanan Idul Fitri (Shari) Pada KSPPS Arthamadina Banyuputih

Batang”. Dari penelitian tersebut dapat disimpulkan bahwa strategi yang dilakukan KSPPS Arthamadina Banyuputih pada Simpanan Idul Fitri

(Shari) adalah strategi produk menggunakan akad wadiah yad dhamanah,

strategi harga yang tidak terlalu mahal hanya Rp 60.000,00 per bulan,

dengan menerapkan sistem jemput bola yang penting dalam distribusi

produk Simpanan Idul Fitri (Shari) yaitu pihak KSPPS Arthamadina

menjamin pencairan (likuiditas) dana produk shari, dan strategi promosi

yang dilakukan yaitu dengan promosi diadakannya hadiah-hadiah,

brosur-brosur, dan dengan ceramah-ceramah sekaligus mempromosikan produk

shari.

Penelitian Mahendra (2016) yang berjudul “Strategi Pemasaran Pada Produk Sahara (simpanan hari raya idul fitri) di KSPPS El Amanah

Kendal”. Dari penelitian tersebut dapat disimpulkan bahwa strategi promosi yang di lakukan KSPPS El Amanah dalam memasarkan Produk

Simpanan Hari Raya Idul Fitri adalah dengan brosur-brosur yang menarik

dan agamis, serta sistem pemasaran (promosi) dengan sistem jemput bola.

Kedua, adanya strategi harga, dalam menetapkan harga KSPPS El Amanah

tidak memberatkan masyarakat dalam menjadi mitra KSPPS El Amanah

dalam membuka rekening sehingga simpanan sangat terjangkau. Ketiga,

adanya strategi produk dengan akad Wadi’ah, yaitu dengan memberikan

timbal balik dengan cara memberikan bonus berupa kebutuhan sembako,

seperti minyak goreng, gula, sirup, dan lain-lain. Keempat, adanya strategi

distribusi dengan adanya sistim jemput bola, sehingga produk maupun jasa

layanan KSPPS El Amanah dapat di distribusikan.

Penelitian Entaresmen (2016) yang berjudul “Strategi Pemasaran Terhadap Penjualan Produk Tabungan Ib Hasanah Di PT. Bank Negara

kerja lapangan yang dilakukan penulis pada produk Tabungan iB Hasanah

di BNI Syariah Kantor Cabang X, maka dapat diambil kesimpulan Strategi

pemasaran yang dilakukan BNI Syariah dalam memasarkan produk

Tabungan iB Hasanah yakni mengacu pada teori marketing mix 9P yang

meliputi process (proses), people (orang atau target pemasaran), product

(produk), price (harga), place (tempat), promotion (promosi), partners

(mitra), persentation (persentasi) serta passion (ketertarikan).

Penelitian Nazaruddin (2007) yang berjudul “Analisis Strategi Pemasaran Tabungan Shar-E Pada PT. Bank Muamalat Indonesia, Tbk.

Kantor Cabang Palembang”. Berdasarkan hasil penelitian dapat

disimpulkan bahwa sebagai bank berbasis syariah Bank Muamalat telah

melaksanakan upaya-upaya pemasaran berupa menawarkan tabungan

Shar-e dShar-engan manfaat utama produk bShar-erupa jasa pShar-engShar-elolaan dana dShar-engan

sistem bagi hasil yang sesuai syariah, menjalin kerjasama strategis dengan

pihak-pihak yang dapat mendukung proses penyampaian jasa, mendesain

sebuah proses penyampaian jasa berbasis teknologi, merekrut dan

membina Kru Muamalat melalui dan dengan mendirikan Institut

Muamalat, melaksanakan program-program promosi yang dekat dengan

masyarakat dengan turut serta dalam kegiatan syiar Islam, berusaha

mewujudkan sebuah atmosfer kegiatan perbankan berbasis syariah dengan

menyediakan fasilitas musholla di setiap kantornya dan menetapkan tarif

Penelitian Maesari, Ibdalsyah, dan Hakiem (2015) yang berjudul

“Pengaruh Strategi Pemasaran Produk Tabungan IbHasanah Dengan Akad

Wadiah Terhadap Tingkat Pertumbuhan JumlahNasabah Bni Syariah

Cabang Bogor”. Berdasarkan hasil penelitian dapat disimpulkan bahwa strategi pemasaran produk tabungan iB Hasanah dengan akad wadiah yang

telah dilakukan BNI Syariah Cabang Bogorselama ini yaitu diantaranya

merekrut tenaga marketing (freelance), strategimembuka gerai (opentable),

strategi kerjasama (joint to school and campus), strategi sponsor, dan

strategi payroll penggajian.

Penelitian Fatimah dan Metekohy (2013) yang berjudul “Strategi Pemasaran Produk Pembiayaan Murabahah Pada Bank X Syariah Cabang

Tangerang Selatan”. Berdasarkan penelitian tersebut dapat disimpulkan bahwa strategi bauran pemasaran yang terdiri dari strategi produk, harga,

promosi dan tempat, harus mengacu pada strategi pertumbuhan. Untuk

meningkatkan pertumbuhan produk, perusahaan secara agresif

menekankan kelebihan-kelebihan produk kepada nasabah. Pada strategi

tempat, perusahaan memilih posisi yang sangat mendukung strategi

pertumbuhan perusahaan. Pemilihan tempat di pusat bisnis yang

merupakan daerah perkantoran dengan kemudahan transportasi sangat

memudahkan nasabah mencapainya. Terakhir untuk strategi promosi

adalah dengan penekanan secara agresif melalui iklan, personal selling,

Penelitian Faiqoh (2013) yang berjudul “Analisis Strategi

Pemasaran KPRS di Bank Muamalat Cabang Kudus”. Berdasarkan

penelitian tersebut dapat disimpulkan bahwa strategi yang digunakan oleh

Bank Muamalat Cabang Kudus untuk mengembangkan dan memasarkan

produk KPR Syariah dengan akad murabahah adalah dengan metode

Marketing Mix yang meliputi produk, harga, lokasi, dan promosi.

Kendala-kendala yang dihadapi oleh Bank Muamalat dalam memasarkan produk

KPR Syariah di Bank Muamalat Cabang Kudus yaitu, pemahaman

masyarakat yang masih kurang terhadap bank syariah dalam hal ini adalah

KPR Syariah dan banyaknya pesaing dari bank lain sehingga menjadikan

nasabah lebih banyak pilihan.

Perbedaan penelitian yang dilakukan oleh penulis dalam Tugas

Akhir ini dengan penelitian terdahulu selain pada objek penelitian atau

tempat penelitian penelitain yang dilakukan penulis terfokus pada strategi

pemasaran, kendala yang dihadapi, cara mengatasi kendala dalam

memasarkan produk dan perkembangan produk.

B.Kerangka Teori

1. Baitul Maal Wa Tamwil (BMT)

a. Pengertian Baitul Maal Wa Tamwil (BMT)

Secara bahasa baitul mal terbentuk dengan meng-idhafah-kan

berharga yang dikumpulkan dan dimiliki. Baitul Maal Wa Tamwil

(BMT) ialah balai usaha mandiri terpadu yang isinya berintikan bait

al-mal wa at-tamwildengan kegiatan mengembangkan usaha-usaha

produktif dan investasi dalam meningkatkan kualitas kegiatan

ekonomi pengusaha kecil bawah dan kecil dengan antara lain

mendorong kegiatan menabung dan menunjang pembiayaan kegiatan

ekonominya.

BMT adalah lembaga ekonomi atau keuangan syariah

nonperbankan yang sifatnya informal karena lembaga ini didirikan

oleh Kelompok Swadaya Masyarakat (KSM) yang berbeda dengan

lembaga keuangan perbankan dan lembaga keuangan formal lainnya.

Oleh karena itu, keberadaan BMT selain dianggap sebagai media

penyalur pendayagunaan harta ibadah, seperti zakat, infak, dan

sedekah juga bisa dianggap sebagai institusi yang bergerak di bidang

investasi yang bersifat produktif seperti layaknya bank. Selain

berfungsi sebagai lembaga keuangan, BMT juga berfungsi sebagai

lembaga ekonomi. Sebagai lembaga keuangan, ia bertugas

menghimpun dana dari masyarakat (anggota BMT) dan

menyalurkannya kepada masyarakat (anggota BMT).

Secara legal-formal, BMT sebagai lembaga keuangan mikro

berbentuk badan hukum koperasi. Sistem operasional BMT

mengadaptasi sistem perbankan syariah yang menganut sistem bagi

rumah harta. Sebagai rumah harta, lembaga ini dapat mengelola dana

yang beraal dari zakat, infak dan sedekah (ZIS). Di sinilah

sebenarnya letak keunggulan dari BMT dalam hubungannya dengan

pemberian jaminan kepada pihak yang tidak memiliki

persyaratan/jaminan yang cukup. BMT memiliki konsep pinjaman

kebajikan (qardh al-hasan) yang diambil dari dana ZIS atau dana

sosial. Dengan adanya model pinjaman ini, BMT tidak memiliki

resiko kerugian dari kredit macet yang mungkin saja terjadi.

b. Fungsi, Tujuan, Visi dan Misi BMT

Secara konseptual, BMT memiliki dua fungsi, yaitu baitul mal

dan baitul tamwil. Berikut penejelasannya :

1) Baitul mal (bait = rumah, al-mal = harta) menerima titipan dana

ZIS (Zakat, Infak, dan Sedekah) serta mengoptimalkan

distribusinya dengan memberikan santunan kepada yang berhak

(ashnaf) sesuai dengan peraturan dan amanat yang diterima.

2) Baitul tamwil (bait = rumah, at-tamwil = pengembangan harta)

melakukan kegiatan pengembangan usaha-usaha produktif dan

investasi dalam meningkatkan kualitas ekonomi pengusaha

mikro dan kecil, terutama dengan mendorong kegiatan

menabung dan menunjang pembiayaan kegiatan ekonomi.

BMT bertujuan mewujudkan kegiatan kehidupan keluarga dan

masyarakat di sekitar BMT yang selamat, damai, dan sejahtera.

Visi BMT adalah mewujudkan kualitas masyarakat di sekitar BMT

yang selamat, damai, dan sejahtera dengan mengembangkan lembaga

dan usaha BMT serta POKUSMA (Kelompok Usaha Muamalah)

yang maju berkembang, terpercaya, aman, nyaman, transparan, dan

berkehati-hatian. Misi BMT adalah mengembangkan POKUSMAN

dan BMT yang maju berkembang, terpercaya, aman, nyaman,

transparan, dan berkehati-hatian sehingga terwujud kualitas

masyarakat di sekitar BMT yang selamat, damai, dan sejahtera.

Jika dilihat dalam kerangka sistem ekonomi islam, tujuan BMT

dapt berperan melakukan beberapa hal, yaitu :

1) membantu meningkatkan dan mengembangkan potensi umat

dalam program pengentasan kemiskinan,

2) memberikan sumbangan aktif terhadap upaya pemberdayaan dan

peningkatan kesejahteraan umat,

3) menciptakan sumber pembiayaan dan penyediaan modal bagi

anggota dengan prinsip syariah,

4) mengembangkan sikap hemat dan mendorong kegiatan gemar

menabung,

5) menumbuhkembangkan usaha-usaha yang produktif dan

memberikan bimbingan atau konsultasi bagi anggota di bidang

usahanya,

6) meningkatkan wawasan atau kesadaran umat tentang sistem dan

7) membantu para pengusaha lemah untuk mendapatkan modal

pinjaman, dan

8) menjadi lembaga keuangan yang dapat menopang percepatan

pertumbuhan ekonomi nasional(Huda,2016:20-41).

c. Manajemen Produk Baitul Mal Wa Tamwil 1) Produk Penghimpunan Dana

BMT dalam pelaksanaan tugasnya tidak terlepas dari

penghimpunan dana dan penyaluran dana. Dua fungsi ini

merupakan bagian dari fugsi manajemen BMT. Dalam hal

manajemen penghimpunan, prinsip utama yang paling penting

adalah bagaimana menimbulkan kepercayaan dari masyarakat

terhadap BMT dan hal ini terkait erat dengan kinerja. BMT

sebagai lembaga usaha bersama, dalam mengelola dana

anggotanya, harus memiliki komitmen dan integritas terhadap

prinsip muamalah. Oleh karena itu, dalam proses penghimpunan

harus mempertimbangkan dua hal penting, yaitu asas dana yang

sehat dan benar serta prosedur persetujuan, dokumentasi,

administrasi dan pengawasan penghimpunan dana. Sumber dana

yang dihimpun harus diketahui kehalalannya.

BMT menghimpun dana dalam jumlah yang terbatas. Untuk

itu, BMT harus mampu mengidentifikasi berbagai sumber, dana

kemudian mengemasnya menjadi berbagai produk yang bernilai

titipan (wadi’ah), investasi (mudharabah muthlaqah atau

mudharabah muqayyadah), dan akad sosial dalam bentuk zakat,

infak, sedekah, wakaf tunai, serta hibah.

Produk penghimpunan dana pada BMT ada dua, yaitu sebagai

berikut :

a) Wadi’ah

b) Simpanan Berjangka (Mudharabah)

2) Produk Penyaluran Dana

Menurut Huda (2016) Penyaluran dana dalam BMT adalah

suatu transaksi penyediaan dana kepada anggota atau calon

anggota yang tidak bertentangan dengan syariah, juga tidak

termasuk jenis penyaluran dana yang dilarang secara hukum

positif. Penyaluran dana memiliki fungsi :

a) Meningkatkan daya guna, peredaran, dan lalu lintas uang

anggota atau calon anggota,

b) Meningkatkan aktivitas investasi BMT, dan

c) Sebagai sumber pendapatan terbesar BMT.

Dalam mengelola dana anggota, BMT harus memiliki

komitmen dan integritas terhadap prinsip muamalah. Penyaluran

dana oleh BMT ini dapat dibedakan berdasarkan anggunan dan

jenis pembiyaannya.

a) Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi

penyediaan unsur-unsur barang dalam rangka perputaran

usaha.

b) Pembiyaan investasi, yaitu pembiayaan yang diberikan untuk

memenuhi kebutuhan pengadaan sarana atau prasarana usaha

(aktiva tetap).

c) Pembiayaan multi guna, yaitu pembiyaan yang digunakan

untuk sewa barang, talangan dana, atau biaya jasa keperluan

anggota.

Sementara itu pembiayaan berdasarkan segmen pasar BMT

dibagi menjadi dua yaitu :

a) Pembiayaan usaha kecil, yaitu pembiayaan yang diberikan

kapada para anggota yang berprofesi sebagai pedagang atau

pengusaha kecil, baik untuk mengembangkan perputaran

usaha maupun penyediaan prasarana dan sarana usaha.

b) Pembiyaan konsumtif, yaitu pembiayaan yang diberikan

kepada anggota untuk kebutuhan konsumtif, seperti

pembelian barang elektronik, kendaraan, dan rumah.

Produk penyaluran dana pada BMT yaitu sebagai berikut :

a) Produk Jual Beli

Sistem ini merupakan suatu tata cara jual beli yang

mendalam pelaksanaannya BMT mengangkat nasabah

sebagai agen yang diberi kuasa melakukan pembelian barang

dengan menjual barang yang telah dibelinya tersebut dengan

ditambah mark-up. Keuntungan BMT nantinya akan dibagi

kepada penyedia dana, yaitu :

1) Al- Murabahah

pinjaman dengan BMT, yaitu :

1) Al- Mudharabah

2) Al- Musyarakah

c) Produk Jasa

Perkembangan dari akad ini meliput :

1) Ijarah

2) Ijarah Muntahiyah Bi At-Tamlik

3) Wadi’ah

1) Qardh

2) Al- Qardh Al- Hasan

e) Produk Pembiayaan

Produk dari akad pembiyaan yaitu sebagai berikut :

1) Al- Murabahah

2) Al- Bai’ Bitsaman Ajil (BBA)

3) Al- Mudharabah

4) Al-Musyarakah

2. Manajemen Pemasaran a. Pengertian Pemasaran

Menurut Kotler (2002) Pemasaran adalah suatu proses sosial

yang didalamnya individu dan kelompok mendapatkan apa yang

mereka butuhkan dan inginankan dengan menciptakan,

menawarkan, dan secara bebas mempertukarkan produk yang

bernilai dengan pihak lain. Fungsi-fungsi pemasaran :

1) Fungsi Pertukaran

Dengan pemasaran, pembeli dapat membeli produk dari

produsen baik dengan menukar uang dengan produk maupun

menukar produk dengan produk (barter) untuk dipakai sendiri

ataupun untuk dijual kembali.

2) Fungsi Distribusi Fisik

Distribusi fisik suatu produk dilakukan dengan mengangkut

upaya menjaga pasokan produk agar tidak kekurangan saat

dibutuhkan.

3) Fungsi Perantara

Untuk menyampaikan produk dari tangan produsen ke tangan

konsumen dapat dilakukan melalui perantara pemasaran yang

menghubungkan aktivitas pertukaran dengan distribusi fisik

(Sudaryono,2016:50).

Dalam hal menjalankan kegiatan untuk mencapai tujuan yang

diharapkan. Secara umum tujuan pemasaran bank adalah sebagai

berikut :

1) Memaksimumkan konsumsi atau dengan kata lain memudahkan

dan merangsang konsumsi, sehingga dapat menarik nasabah

untuk membeli produk yang ditawarkan bank secara

berulang-ulang.

2) Memaksimumkan kepuasan konsumen melalui berbagai

pelayanan yang diinginkan nasabah.

3) Memaksimumkan pilihan (ragan produk) dalam arti bank

menyediakan berbagai jenis produk bank sehingga nasabah

memiliki beragam pilihan pula.

4) Memaksimumkan mutu hidup dengan memberikan berbagai

kemudahan kepada nasabah dan menciptakan iklim yang efisien

b. Konsep-Konsep Pemasaran

Dalam kegiatan pemasaran terdapat beberapa konsep pemasaran

di mana masing-masing konsep memiliki tujuan yang berbeda.

Penggunaan konsep ini tergantung kepada perusahaan yang juga

dikaitkan dengan jenis usaha dan tujuan perusahaan yang

bersangkutan. Ada lima konsep dalam pemasaran dimana setiap

konsep dapat dijadikan landasan pemasaran oleh masing-masing

perusahaan :

1) Konsep Produksi

Menyatakan bahwa konsumen akan menyukai produk yang

tersedia dan selaras dengan kemampuan mereka dan oleh

karenanya manajemen harus berkonsentrasi pada peningkatan

efisiensi produksi dan efisiensi distribusi. Konsep ini merupakan

salah satu falsafah tertua yang menjadi penuntun para penjual dan

merupakan konsep yang menekankan kepada volume produksi

yang seluas-luasnya dengan harga serendah mungkin.

2) Konsep Produk

Konsep ini berpegang teguh bahwa konsumen akan

menyenangi produk yang menawarkan mutu dan kinerja yang

paling baik serta keistimewaan yang mencolok. Oleh karena itu,

perusahaan harus mencurahkan upaya terus-menerus dalam

menekankan kepada kualitas, penampilan, dan ciri-ciri yang

terbaik.

3) Konsep Penjualan

Konsep penjualan berfikir bahwa konsumen tidak akan

membeli cukup banyak produk terkecuali perusahaan

menjalankan suatu usaha promosi dan penjualan yang kokoh.

Dalam konsep ini kegiatan pemasaran ditekankan lebih agresif

melalui usaha-usaha promosi yang gencar.

4) Konsep Pemasaran

Konsep pemasaran menyatakan bahwa kunci untuk mencapai

sasaran organisasi tergantung pada penentuan kebutuhan dan

keinginan pasar sasaran dan pemberian kepuasan yang diinginkan

secara lebih efektif dan lebih efisien dari yang dilakukan. Menurut

Philip Kotler, konsep ini menekankan ke dalam beberapa

pengertian di bawah ini :

a) Menemukan keinginan pelanggan dan penuhi keinginan

tersebut.

5) Konsep Pemasaran Masyarakat

Merupakan konsep yang bersifat kemasyarakatan, konsep ini

menekankan kepada penentuan kebutuhan, keinginan, dan minat

pasar serta memberikan kepuasan, sehingga memberikan

kesejahteraan konsumen dan masyarakat.Bagi dunia perbankan

konsep yang paling tepat untuk diaplikasikan adalah konsep

pemasaran yang bersifat kemasyarakatan atau paling tidak

menggunakan konsep pemasaran. Dalam konsep ini jelas tertuang

bahwa pelanggan benar-benar harus diperhatikan. Tujuannya

adalah agar pelanggan tetap setia menggunakan produk atau

jasa-jasa yang dihasilkan oleh bank (Kasmir,2014:197-200).

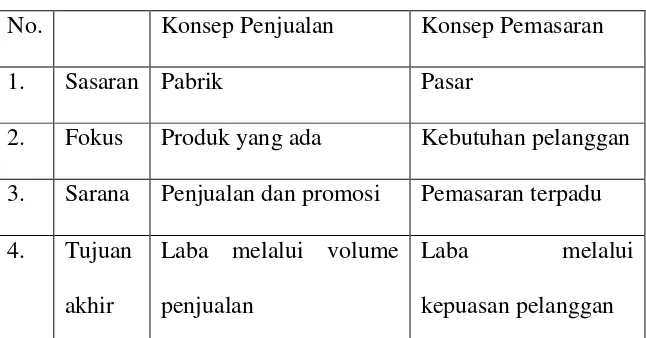

Terdapat beberapa perbedaan antara konsep penjualan dengan

konsep pemasaran, yaitu sebagai berikut :

Tabel 2.1.Perbedaan antara konsep penjualan dengan konsep pemasaran

No. Konsep Penjualan Konsep Pemasaran

1. Sasaran Pabrik Pasar

2. Fokus Produk yang ada Kebutuhan pelanggan

3. Sarana Penjualan dan promosi Pemasaran terpadu

c. Manajemen Pemasaran Baitul Mal Wa Tamwil

Dalam memasarkan produk BMT banyak kendala-kendala

yang menjadi hambatan pengelolaan dalam pemberdayaan sektor

riil. Kendala-kendala tersebut dapat dibedakan menjadi dua macam,

yaitu kendala internal dan kendala eksternal.Kendala internal

adalah kendala yang disebabkan karena faktor dari dalam BMT itu

sendiri. Hal ini nampak pada adanya fakta bahwa banyak dijumpai

pengurus atau pengelola BMT belum memahami tentang

prinsip-prinsip syariah dan juga prinsip-prinsip pengelolaan usaha yang baik dan

benar. Atau dengan kata lain belum terpenuhinya sumber daya

insani yang mumpuni di bidang ekonomi syariah, sehingga dalam

praktiknya BMT seringkali menjadi sama dengan lembaga

keuangan konvensional yang jauh dari nilai-nilai Islami.

Adapun kendala eksternal adalah kendala yang disebabkan

oleh faktor dari luar BMT, seperti masih adanya budaya masyarakat

yang belum sepenuhnya menerima eksistensi lembaga keuangan

syariah karena di anggap njlimet dan tidak terprediksi. Kendala

pada aspek hukum juga masih dijumpai, yakni terkait dengan status

hukum BMT yang pada umumnya adalah koperasi. Menurut

ketentuan hukum koperasi memerlukan aspek legal lain jika ingin

melakukan kegiatan penghimpunan dana. Fungsi BMT yang hampir

mirip-mirip dengan bank, yakni sebagai lembaga intermediasi

Adanya kendala dimaksud perlu segera dicarikan jalan

keluarnya, agar BMT sebagai lembaga dengan target market sektor

riil berupa usaha-usaha kecil dapat menjalankan perannya dan

mampu memenuhi kebutuhan masyarakat. Dalam mengatasi

kendala-kendala yang terjadi, sektor hukum juga mempunyai peran

penting di dalamnya.

Adapun untuk mencapai keberhasilan dalam melaksanakan

kegiatan kepada masyarakat, BMT dapat menerapkan

prinsip-prinsip berikut:

1) Prinsip kehati-hatian (prudential principle) dalam melaksanakan

kegiatannya, terutama dalam pemberian pembiayaan kepada

masyarakat.

2) Prinsip mengenal nasabah (know your customer principle), hal

ini lebih menekankan aspek karakter nasabah.

3) Secara internal perlu menerapkan prinsip-prinsip Good

Corporate Governance, yang meliputi transparancy,

accountability, responsibility, independency, dan fairness.

Kemudian dalam rangka pemasaran produk-produk BMT kepada

masyarakat, ada beberapa strategi yang dapat ditempuh oleh

pengelola BMT yang bersangkutan antara lain yaitu:

1) Meluruskan Niat

Langkah pertama yang harus dilalui pengelola BMT sebelum

niat merupakan cermin perbuatan seseorang. Beberapa petunjuk

praktis di bawah ini dijadikan sebagai bahan rujukan para

pengelola BMT dalam upaya meluruskan niat :

a) Luruskan niat dengan selalu menyebut nama Allah SWT

bahan apa yang hendak dilakukan dalam kerangka pemasaran

produk BMT tidak lain untuk mengaharapkan ridha-nya.

b) Luruskan niat dengan melakukan tindakan yang sesuai

dengan misi BMT.

c) Luruskan niat dengan dilandasi keyakinan bahwa

memasarkan produk BMT juga merupakan salah satu bagian

penting dari serangkaian perjuangan menegakkan

hukum-hukum Allah SWT di muka bumi dan dakwah menuju jalan

yang benar.

d) Luruskan niat dengan menyatakan ikrar dalam hati hendak

memasarkan produk BMT secara maksimal dan pantang

menyerah dalam menghadapi segala tantangan karena

pertolongan Allah SWT akan datang.

2) Memperhatikan Ulama

Hal penting yang perlu diperhatikan pengelola BMT dalam

memasarkan produknya adalah mengunjungi ulama dengan

menjelaskan bahwa pengelolaan BMT mengikuti prinsip-prinsip

syariah. Selain itu, perlu juga menjalin kerja sama dengan

pengaruh (naungan) ulama sehingga dapat tercipta beragam

produk simpanan berbagi hasil, simpanan kurban, simpanan idul

fitri, dan simpanan lain yang dapat mengakses kebutuhan umat.

3) Memperluas jaringan Kerja Sama

Langkah berikutnya yang harus dilalui pengelola dalam

memasarkan produknya adalah dengan memperluas jaringan kerja

sama yang saling menguntungkan sepanjang tidak mengingkari

prinsip-prinsip syariah. Kerja sama ini dilakukan agar BMT

semakin kukuh di masyarakat karena mengalirnya dukungan dan

kerja sama dari berbagai pihak.

4) Menjemput Bola

Salah satu cara efektif yang dilakukan untuk mencapai target

pemasaran adalah dengan melakukan pendekatan “menjemput

bola”. Pendekatan ini dilakukan dengan cara mendatangi calon anggota. Petugas BMT dapat dengan leluasa menjelaskan kepada

calon anggota mengenai konsep keuangan syariah, sistem, dan

prosedur operasional BMT. Dari perspektif syariah, menjemput

bola dapat pula dipahami sebagai upaya mengembangkan tradisi

silaturahim yang menurut Rasulullah SAW dapat menambah

rezeki, memanjangkan umur, serta menjauhkan manusia dari

dendam dan kebencian. Setelah 4 hal tersebut dilakukan,

halselanjutnya yang perlu dikembangkan adalah strategi

a) Pengelola BMT harus bertindak jujur, amanah, dan

profesional. Ia pun harus transparan dalam hal manajemen,

ikhlas menerima kritik dan saran, bijaksana dalam mengambil

keputusan, serta memberikan pelayanan yang terbaik kepada

semua orang.

b) Pengelola BMT harus memilih produk penghimpunan dana

yang tepat dengan ukuran yang sederhana (mudah dalam

pemasaran, pengelolaan, dan penerapannya sesuai

prinsip-prinsip syariah), tidak terlalu berisiko (dana tersebut

dipercayakan penyimpanannya untuk jangka waktu yang

relatif lama, yaitu satu tahun atau lebih, dengan besaran beban

bagi hasil usaha yang ditentukan berdasarkan perhitungan

wajar, tetapi tetap kompetitif), dan memiliki nilai jual yang

tinggi (produk penghimpunan dana ynag ditawarkan

benar-benar menjawab kebutuhan konkret masyarakat kelas

menengah bawah) (Huda,2016: 187-202).

d. Marketing Mix (Bauran Pemasaran)

Menurut Kotler (2000) Bauran pemasaran adalah kiat

pemasaran yang dipergunakan perusahaan untuk menciptakan

sasaran pemasarannya dalam pasar sasaran. Dalam praktiknya,

konsep bauran pemasaran terdiri dari bauran pemasaran untuk

konsep bauran pemasaran (marketing mix) terdiri dari empat P,

yaitu :

1) Product (produk)

2) Price (harga)

3) Place (tempat/saluran distribusi)

4) Promotion (promosi)

Sementara itu, Boom dan Bitner menambahkan dalam bisnis

jasa, bauran pemasaran di samping empat P seperti yang

dikemukakan di atas, terdapat tambahan tiga P, yaitu :

1) People (orang)

2) Physical Evidence (bukti fisik)

3) Process (proses)

Dapat disimpulkan bahwa secara keseluruhan penggunaan

konsep bauran pemasaran (marketing mix) untuk produk jasa jika

digabungkan menjadi tujuh P, yaitu :

1) Product (produk)

2) Price (harga)

3) Place (tempat/saluran distribusi)

4) Promotion (promosi)

5) People (orang)

6) Physical Evidence (bukti fisik)

Menurut Kasmir (2014:213) dalam memenangkan persaingan

antara bank dalam menjalankan bauran pemasarannya dapat

dilakukkan berbagai strategi. Berikut ini akan dijelaskan secara

singkat mengenai masing-masing unsur dari bauran pemasaran

(marketing mix) dari definisi yang dikemukakan oleh Philip Kotler,

yaitu sebagai berikut :

1) Product (Produk)

Philip Kotler mendefinisikan produk sebagai sesuatu yang

dapat ditawarkan kepasar untuk mendapatkan perhatian untuk

dibeli, untuk digunakan atau dikonsumsi yang dapat memenuhi

keinginan dan kebutuhan (Kasmir, 2014: 216).

Keputusan-keputusan tentang produk ini mencakup penetuan bentuk

penawaran produk secara fisik bagi produk barang, merek yang

akan ditawarkan atau ditempelkan pada produk tersebut (brand),

fitur yang ditawarkan di dalam produk tersebut, pembungkus,

garansi, dan service sesudah penjualan (after sales service).

Pengembangan produk dapat dilakukan setelah menganalisis

kebutuhan dari keinginan pasarnya yang didapat salah satunya

dengan riset pasar. Jika masalah ini telah diselesaikan, maka

keputusan selanjutnya mengenai harga, distribusi, dan promosi

2) Price (Harga)

Harga salah satu aspek penting dalam marketing mix.

Penentuan harga menjadi sangat penting untuk diperhatikan,

mengingat harga sangat menentukan laku tidaknya produk dan

jasa perbankan (Kasmir, 2014: 216). Pada setiap produk atau jasa

yang ditawarkan, bagian pemasaran dapat menentukan harga

pokok dan harga jual suatu produk. Faktor-faktor yang perlu

dipertimbangkan dalam suatu penetapan harga antara lain biaya,

keuntungan, harga yang ditetapkan oleh pesaing dan perubahan

keinginan pasar (Rianto, 2012: 15).

3) Promotion (Promosi)

Promosi merupakan komponen yang dipakai untuk memberi

tahukan dan mempengaruhi pasar bagi produk perusahaan,

sehingga pasar dapat mengetahui tentang produk yang diproduksi

oleh perusahaan tersebut. Adapun kegiatan yang termasuk dalam

aktivitas promosi adalah periklanan, personal selling, promosi

penjualan, dan publisitas. Promosi disini terkait dengan besaran

biaya promosi dan kegiatan promosi yang akan dilakukan. Tujuan

yang diharapkan dari promosi adalah konsumen dapat mengetahui

tentang produk tersebut dan pada akhirnya memutuskan untuk

4) Place (Tempat)

Bagi perbankan, pemilihan lokasi (tempat) sangat penting,

dalam menetukan lokasi pembukaan kantor cabang atau kantor

kas termasuk peletakan mesin ATM, bank harus mengidentifikasi

sasidentifikasi sasaran pasar yang dituju berikut sesuai dengan

core business dari perusahaan (Rianto, 2012: 61).

3. Simpanan

Menurut UU No. 12 Tahun 2008 tentang Perbankan Syariah,

simpanan adalah dana yang dipercayakan oleh nasabah kepada bank

syariah dan/atau UUS berdasarkan akad wadi’ah atau akad lain yang

tidak bertentangan dengan prinsip syariah dalam bentuk giro, tabungan,

atau bentuk lainnya yang dipersamakan dengan itu. Dana simpanan

merupakan dana pihak ketiga atau dana masyarakat yang dititipkan dan

disimpan oleh bank, yang penarikannya dapat dilakukan setiap saat

tanpa pemberitahuan terlebih dulu kepada bank dengan media penarikan

tertentu (Zulkifli, 2003: 93).

a. Konsep Dasar Pengelolaan Simpanan KJKS BMT

Pelayanan jasa simpanan yang dilakukan oleh KJKS BMT

adalah bentuk simpanan yang terikat dan tidak terikat atas jangka

waktu dan syarat-syarat tertentu dalam pernyertaan dan

penarikannya.Akad simpanan yang biasa digunakan KJKS BMT

1) Wadi’ah

Wadi’ah dapat diartikan sebagai titipan murni dari satu pihak

ke pihak lain, baik individu maupun badan hukum, yang harus

dijaga dan dikembalikan kapan saja apabila si penitip

menghendaki. Prinsip dasar wadi’ah menyebutkan bahwa seorang

penitip wajib membayar seluruh biaya yang dikeluarkan pihak

yang dititipi untuk keperluan pemeliharaan barang yang dititipkan

tersebut, di samping imbalan jasa dalam jumlah yang pantas

sesuai kadar kepatuhan atau berdasarkan kesepakatan antara

kedua belah pihak pada waktu perjanjian wadi’ah dibuat. Dengan

demikian KJKS BMT boleh memungut biaya administrasi dari

anggota yang menitipkan uangnya di KJKS BMT, sedangkan

anggota wajib memenuhinya sebagai jasa yang diberikan KJKS

BMT dalam memelihara keamanan harta (dana) yang dititikan

anggota kepadanya (Sumiyanto, 2008: 110-111). Berikut dasar

hukum akad wadi’ah :

a) QS. Al-Baqarah (2) : 283

ِقَّتَيْل َو ُهَتَناَمَأ َنِمُتْؤا يِذَّلا ِِّدَؤُيْلَف اًضْعَب ْمُكُضْعَب َنِمَأ ْنِإَف ُهَّب ََ َهَّللا

Artinya : Tetapi, jika sebagia kamu mempercayai sebagian

yang lain, hendaklah yang dipercayai itu menunaikan amanatnya

(hutangnya) dan hendaknya ia bertakwa kepada Allah,

b) QS. An-Nisa’ (4) : 58

ِتاَناَمَ ْلْا اوُّدَؤُت ْنَأ ْمُكُرُمْأَي َهَّللا َّنِإ ۚ ِلْدَعْلاِب اوُمُكْحَت ْنَأ ِساَّنلا َنْيَب ْمُتْمَكَح اَذِإ َو اَهِلْهَأ ٰىَلِإ

ا ًري ِصَب اًعيِمَ َناَك َهَّللا َّنِإ ۗ ِهِب ْمُكُظِعَي اَّمِعِن َهَّللا َّنِإ

Artinya : Sungguh, Allah menyuruhmu menyampaikan

amanat kepada yang berhak menerimanya, dan apabila kamu

menetapkan hukum di antara manusia hendaknya kamu

menetapkannya dengan adil. Sungguh, Allah sebaik-baik yang

memberi pengajaran kepadamu. Sungguh, Allah Maha

Mendengar, Maha Melihat.

c) Serahkanlah amanat kepada orang yang mempercayaimu dan

janganlah kamu mengkhianati orang yang mengkhianatimu.

(HR. Abu Dawud, At-Tirmidzi, dan Al-Hakim)

d) Dari Abu Hurairah diriwayatkan bahwa Rasulullah SAW

bersabda, “Tunaikanlah amanat (titipan) kepada yang berhak

menerimanya dan janganlah membalas khianat seseorang

yang telah menghianatimu”. (HR. Abu Dawud dan Ar

-Tirmidzi)

e) Dari Ibnu Umar, ia berkata bahwasanya Rasulullah SAW

bersabda, “Tiada kesempurnaan iman bagi setiap orang yang

tidak beramanat dan tiada shalat bagi orang yang tidak

2) Simpanan Berjangka (Mudharabah)

Dalam prinsip ini, penyimpan bertindak sebagia pemilik dana

(shahib al-mal), sedangkan BMT sebagai pengelola usaha

(mudharib). Dana yang dikumpulkan oleh BMT dengan prinsip

mudharabah ini dimanfaatkan lalu disalurkan dalam pembiayaan,

baik dalam bentuk murabahah maupun ijarah. Apabila BMT

memggunakan dana yang dihimpunnya juga dalam pembiayaan

mudharabah, pihak BMT bertanggung jawab terhadap

kemungkinan kerugian yang akan terjadi.

a) Mudharabah muthlaqah. Dalam konsep mudharabah ini tidak

ada pembatasan bagi pihak BMT dalam menggunakan dana

yang berhasil dihimpun. Dengan kata lain, pihak anggota

sama sekali tidak memberikan persyaratan apapun kepada

pihak BMT mengenai jenis usaha, penggunaan akad, atau

peruntukan dana. Berikut syarat yang menyertai produk ini :

1. Pihak BMT wajib memberitahukan kepada para pemilik

dana mengenai nisbah serta hal-hal yang berkaitan dengan

pemberitahuan dana/atau pembagian keuntungan sekaligus

resiko yang dapat terjadi. Apabila kesepakatan telah

tercapai, hal tersebut harus dicantumkan dalam akad.

2. Untuk penghimpunan dana dengan bentuk tabungan

mudharabah, BMT dapat memberikan buku tabungan

3. Tabungan mudharabah dapat diambil setiap saat oleh

penabung sesuai dengan perjanjian yang disepakati, tetapi

tidak diperkenankan untuk mengalami saldo negatif.

4. Deposito dengan akad mudharabah hanya dapat dicairkan

sesuai dengan tempo yang disepakati.

b) Mudharabah muqayyadah. Merupakan penghimpunan dana

yang berbentuk simpanan khusus dimana pihak pemilik dana

dapat menerapkan syarat-syarat tertentu yang harus dipatuhi

BMT (Huda, 2016: 76-79).

b. Pemasaran Produk Simpanan

Dalam memasarkan produk simpanan, ada beberapa strategi

yang diterapkan KJKS BMT, antara lain sebagai berikut :

1) Penerapan target dan insentifnya. Dalam hal ini harus ditetapkan

beberapa target funding (nominal per-produk simpanan dan

jumlah customer) yang akan dihimpun hingga target

per-individu marketer agar jelas arah kebijakan funding-nya. Dengan

demikian harus diformalusasikan pola insentif untuk

fundingyang adil (fair) dan transparan.

2) Melakukan inovasi pendanaan.

3) Pencitraan (brand image). Mewujudkan bahwa KJKS BMT

dikelolasecara professional (baik SDM, pembukuan, dan

pelayanan). Secarakelembagaan harus diupayakan meraih

menanamkan bahwa KJKS BMT adalahlembaga dari, oleh dan

untuk umat. Menanamkan bahwa KJKS BMTadalah sebagai

sebuah lembaga yang strategis untuk memberdayakanumat baik

ekonomi, pola pikir dan ketaqwaan. KJKS BMT

mampumendekati dan dekat dengan masyarakat muslim

khususnya aghniaserta pengusaha muslim. Mewujudkan dan

membuktikan bahwasimpanan dialokasikan untuk peningkatan

kualitas hidup umat.

4) Keunggulan produk. Misalnya, bagi hasil simpanan bersaing

denganlembaga lain, minimal sama. Dari segi pelayanan,

prosedurpembiayaan dan simpanan aman, mudah dan

profesional. Pengelola KJKS BMT berinisiatif untuk

memberikan pelayanan yang mantap kepadaanggota.

5) Transparansi dan akuntabilitas. Membuktikan bahwa simpanan

aggotaaman dan pengelola bersikap amanah.

6) Ekspansi pendanaan. Membuka diri menggalang kerja sama

danproaktif (sehingga memungkinkan mendapat dana-dana dari

lembaga lain).

Adapun teknik yang digunakan dalam pemasaran produk

funding ini adalah :

1) Promosi atau iklan. Ini dapat dilakukan dengan mengirim

surat-suratbaik berisi informasi, laporan perkembangan, permohonan

2) Pendekatan. Ini dapat dilakukan dengan aktif mengadakan

pertemuan dan pengajian yang menghimpun potensi umat Islam,

menyebarkan opini tentang ekonomi syariah, zakat dan

haramnyariba, presentasi di setiap waktu kesempatan di

kalangan umat Islam(masyarakat umum, pedagang, pengusaha,

tokoh, birokrat, dan lain-lain) dan pendekatan langsung

(anjangsana) ke calon anggota potensial.

3) Menjalin kerjasama. Ini dapat dilakukan dengan pembuatan

proposal-proposal kerjasama dengan lembaga terkait lain seperti

BAZDA dan Pemda, melakukan penjajakan dengan pihak

perbankan untuk melakukan executing dan chanelling

pembiayaan(Sumiyanto, 2008: 117-118).

c. Praktik Pengelolaan Simpanan

Dalam praktiknya, simpanan KJKS BMT dapat dibagi dengan

berbagai jenis kebutuhan dan keinginan anggotanya. Secara umum,

simpanan pada KJKS BMT dapat dikelompokkan ke dalam empat

jenis, yaitu :

1) Simpanan pokok dan simpanan wajib. Kedua simpanan ini

merupakan bentuk pemupukan modal yang berasal dari anggota.

2) Simpanan biasa (mudharabah dan wadi’ah). Ini merupakan

3) Simpanan spesial. Ini umumnya meliputi jenis-jenis simpanan

khusus untuk keperluan tertentu seperti walimah, qurban, hari

raya, wisata, aqiqah, dan lain-lainnya.

4) Simpanan berjangka mudharabahdengan kategori 1, 3, 6, dan 12

bulan.

Dalam praktiknya, pengelolaan simpanan pada KJKS BMT

dapat diterapkan beberapa peraturan, baik bersifat umum maupun

khusus pada simpanan-simpanan tertentu. Kebijakan yang dapat

diterapkan secara umum pada setiap produk simapanan KJKS BMT

adalah sebagai berikut :

1) Simpanan hanya diperuntukkan kepada anggota kelompok

simpan pinjam sebagaimana juga untuk penyalurannya dalam

bentuk pembiayaan yang diperuntukkan hanya untuk anggota.

2) KJKS BMT harus menerbitkan buku tabungan anggota untuk

setiap anggota dan mengadministrasi kartu rekening atas nama

anggota.

3) Apabila ada perbedaan saldo antara buku simpanan anggota

dengan kartu rekening yang ada pada KJKS BMT, maka sebagai

patokan sementara (sampai terdapat penyesuaian) adalah saldo

yang berada pada rekening KJKS BMT.

4) Simpanan anggota merupakan syarat untuk mendapatkan

fasilitas pembiayaan dari KJKS BMT (Sumiyanto, 2008:

40 BAB III

GAMBARAN OBJEK PENELITIAN

A.Gambaran Umum BMT Syamil Ampel

BMT SYAMIL merupakan lembaga keuangan mikro syari’ah yang

berbadan hukum Koperasi,yang mulai beroperasional di Ampel pada tahun

2009. Awal berdirinya merupakan Cabang Otonom dari KJKS BMT

Syari’ah Sejahtera Boyolali, yang kemudian di awal tahun 2012

memutuskan untuk memisahkan diri dari BMT Syari’ah Sejahtera dan berdiri sendiri dengan nama KJKS BMT SYAMIL.Pada tahun 2016,

terjadi perubahan anggaran dasar yang disepakati oleh seluruh anggota

pada Rapat Anggota Luar biasa, salah satu perubahan tersebut terkait

dengan nama KJKS BMT SYAMIL yang berubah menjadi KSPPS BMT

SYAMIL. BMT SYAMIL beralamat di Jl. Ampel-Candi (Depan SMP 1

Ampel),Ampel, Boyolali 57352

B.Visi dan Misi

Semua lembaga atau perusahaan pasti memiliki visi dan misi yang

diterapkan dalam pelaksanaan oprasional sehari-hari untuk mencapai

sasaran, termasuk BMT Syamil Ampel. Berikut merupakan visi dan misi

BMT Syamil dalam menjalankan kegiatan operasionalnya:

Misi:

1. Meningkatkan kesejahteraan dan taraf hidup anggota pada khususnya

dan masyarakat pada umumnya.

2. Sebagai wadah pemberdayaan ekonomi anggota pada khususnya dan

masyarakat pada umumnya.

3. Sebagai gerakan ekonomi rakyat serta ikut membangun tataran

perekonomian nasional.

4. Sebagai alternatif pilihan model pengelolaan usaha koperasi.

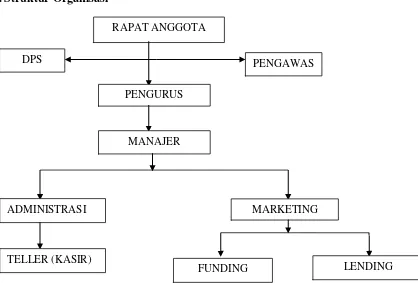

C.Struktur Organisasi

Gambar 3.1.Struktur Organisasi BMT Syamil Ampel

b. Sekretaris : Joko Purnomo, M.Pd

c. Bendahara : Arif Nugroho Rachman

2. Pengawas

a. Dewan Pengawas Syariah

1) Ketua : Ahmad Mifdlol Muthohar, Lc.,M.Si

2) Anggota : Nur Muhammad

b. Pengawas Managemen

1) Ketua : Ahmad Hasyim, S.Si

2) Anggota : Sri Mulyanto, S.Pd

3) Anggota : Nuryantiningsih

3. Pengelola

a. Manager : Sumiyati, S.Hi

b. Teller dan Admin : Fitri Yunia Romadhoni, A.Md.Ei

c. Markting : Eva Hindun Khasanah A.Md

Eko Prasetyo A.Md.Ei

E.Tujuan Pokok dan Fungsi Pengurus, Pengawas, dan Pengelelola 1. Pengawas Syari’ah

a. Bertanggung jawab kepada : Rapat Aggota (RA)

b. Fungsi : Mengawasi jalannya kegiatan usaha KJKS BMT

SYAMIL agar tidak menyimpang dari koridor Syari’ah dan norma

yang berkembang ditengah- tengah masyarakat.

c. Tugas Pokok dan Tanggung Jawab Pengawas Syari’ah yaitu

1) Memberikan penilaian terhadap keputusan kegiatan KJKS BMT

SYAMIL terutama yang menyangkut dengan aspek Syari’ah.

2) Mengawasi dan menjaga agar kegiatan usaha KJKS BMT

SYAMIL tidak menyimpang dari prinsip- prinsip Syari’ah.

3) Memberikan saran kepada Pengurus dan Manager, baik diminta

maupun tidak diminta terutama yang berkaitan dengan

pengelolaan sistem syari’ah.

4) Menelaah dan menganalisa produk KJKS BMT SYAMIL dari

segi syari’ah.

5) Membuat laporan hasil pengawasan yang disampaikan dalam

Rapat Anggota.

d. Tugas Khusus Pengawas Syari’ah yaitu : mengembangkan

kemampuan diri melalui training dan sebagainya.

2. Pengawas Manajemen

a. Bertanggung jawab kepada : Rapat Anggota (RA)

b. Fungsi : Mengawasi jalannya kegiatan usaha KJKS BMT

SYAMIL agar tidak menyimpang dari ketentuan yang telah

ditetapkan dalam Rapat Anggota.

c. Tugas pokok dan tanggung jawab Pengawas Manajemen yaitu :

1) Memberikan penilaian terhadap keputusan kegiatan KJKS BMT

2) Mengawasi dan menjaga agar kegiatan usaha KJKS BMT

SYAMIL tidak menyimpang dari ketentuan yang telah

ditetapkan dalam Rapat Anggota.

3) Memberikan saran kepada Pengurus dan Manager, baik diminta

maupun tidak diminta.

4) Melakukan audit terhadap pengelolaan KJKS BMT SYAMIL.

5) Membuat laporan hasil pengawasan yang disampaikan dalam

Rapat Anggota.

d. Tugas Khusus Pengawas Manajemen yaitu :

1) Melakukan tugas-tugas khusus yang diamanatkan oleh Rapat

Anggota.

2) Mengembangkan kemampuan diri melalui training dan

sebagainya.

3. Ketua

a. Bertanggung jawab kepada : Rapat Anggota

b. Membawahi :

1) Sekretaris

2) Bendahara

3) Manager

c. Fungsi Ketua yaitu :

1) Menentukan arah kegiatan dan mengelola organisasi secara

keseluruhan demi terwujudnya visi dan misi serta tujuan KJKS

2) Memimpin jalannya KJKS BMT SYAMIL secara professional

dan amanah.

3) Bertanggung jawab terhadap kinerja KJKS BMT SYAMIL baik

secara intern dan ekstern.

4) Mewakili KJKS BMT SYAMIL dalam melakukan tindakan

keluar baik yang bersifat pertemuan, negosiasi, penandatanganan

kerjasama, undangan maupun kepentingan lainnya.

5) Menjaga kelangsungan dan pengembangan usaha KJKS BMT

SYAMIL yang telah ditetapkan oleh pengurus dalam RAT.

6) Melaksanakan program kerja sesuai dengan AD/ART dan

kesepakatan Rapat Anggota.

7) Mengawasi dan memonitoring tugas-tugas pengelola.

8) Memproses rekruitmen dan pemberhentian anggota.

d. Tugas Pokok dan Tanggung Jawab Ketua :

1) Menyelenggarakan RAT.

2) Menyusun rencana strategis (Renstra) yang mencakup, visi dan

misi, tujuan dan sasaran, strategi bisnis, dan RAPB.

3) Menyusun serta menelaah management resiko.

4) Mengajukan RAPB (Rencana Anggaran Pendapatan dan

Belanja) KJKS BMT SYAMIL pada Rapat Anggota.

5) Memberikan persetujuan dan atau penolakan terhadap

permohonan pembiayaan anggota sesuai dengan

6) Mengambil keputusan strategis untuk kemajuan usaha KJKS

BMT SYAMIL.

7) Mencari alternatife sumber dana tambahan.

8) Menandatangani perjanjian kerjasama, perjanjian akad

pembiayaan serta dokumen lainnya yang berhubungan dengan

pihak lain.

9) Membuat surat-surat keputusan sesuai dengan kewenangannya.

10) Meminta laporan keuangan dari bendahara.

11) Mengawasi dan memonitor tugas-tugas pengelola.

12) Membuat laporan pertanggung jawaban untuk disampaikan

dalam Rapat Anggota.

13) Memutuskan penerimaan dan pemberhentian anggota sesuai

dengan AD/ART.

14) Memelihara kelangsungan kerukunan dan kesetiakawanan

antar anggota.

15) Memimpin rapat koordinasi dan evaluasi bulanan.

e. Wewenang Ketua yaitu :

1) Melaksanakan dan mengendalikan usaha KJKS BMT SYAMIL.

2) Menyetujui pengeluaran biaya diatas kewenangan bendahara.

3) Mengangkat dan memberhentikan pengelola.

f. Tugas Khusus Ketua :

1) Bersama-sama dengan sekretaris dan bendahara mewakili KJKS

2) Melakukan segala perbuatan hukum untuk dan atas nama KJKS

BMT SYAMIL.

3) Meminta jasa audit dari kantor akuntan public untuk melakukan

audit.

4) Membina dan menjaga hubungan secara harmonis dengan pihak

atau instansi lain dalam kerangka kemitraan.

5) Memberikan arahan dan bimbingan terhadap seluruh karyawan

berkaitan dengan masalah-masalah yang terjadi di lapangan.

6) Mengusahakan tercapainya target kuantitatif dan kualitatif serta

memberikan pelayanan yang prima dengan tetap menjaga segala

resiko.

4. Sekretaris

a. Bertanggung jawab kepada : Ketua

b. Membawahi : Manager dan staf administrasi

c. Fungsi Sekretaris yaitu :

1) Bertanggung jawab atas lalu lintas administrasi secara umum.

2) Pemegang kebijakan administras koperasi.

d. Tugas Pokok dan Tanggung jawab Sekretaris yaitu :

1) Mengarsipkan surat-surat keluar masuk, naskah perjanjian, dan

administrasi umum lainnya yang berkaitan dengan tugas-tugas

pengurus.

2) Melaksanakan tertib adiministrasi keanggotaan, kepengurusan