ANALISIS PRODUK SIMPANAN

MUDHARABAH

BERJANGKA UNTUK MASA DEPAN

(SIMUDAMAPAN) DI KJKS BMT TUMANG CABANG

AMPEL BOYOLALI

TUGAS AKHIR

Oleh:

ANIS WAHYUNINGTYAS

NIM 201 10 006

JURUSAN SYARIAH

PROGRAM STUDI DIII PERBANKAN SYARIAH

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

ii

ANALISIS PRODUK SIMPANAN

MUDHARABAH

BERJANGKA UNTUK MASA DEPAN

(SIMUDAMAPAN) DI KJKS BMT TUMANG CABANG

AMPEL BOYOLALI

TUGAS AKHIR

Disusun dan diajukan untuk memenuhi syarat guna memperoleh Gelar Ahli Madya

Program Studi DIII Perbankan Syariah

Oleh :

ANIS WAHYUNINGTYAS

NIM : 20110006

JURUSAN SYARIAH

PROGRAM STUDI DIII PERBANKAN SYARIAH

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

vi

MOTTO

1. Orang hebat tidak dihasilkan melalui kemudahan, kesenangan atau kenyamanan, tetapi mereka dibentuk dari tantangan dan air mata.

2. Sungguh, manusia berada dalam kerugian, kecuali orang-orang yang beriman dan mengerjakan kebajikan serta saling menasihati untuk kebenaran dan menasihati untuk kesabaran (QS. AL-’Asr ayat 2& 3).

vii

PERSEMBAHAN

1. Allah SWT atas segala limpahan nikmat, rahmat dan hidayahNYA kepadaku hingga bisa membuatku bertahan sampai saat ini.

2. Ibu dan Bapak terima kasih atas kasih sayang, dorongan semangat dan doanya selama ini.

3. Kakakku Wahid Kurniawan S. Sos, yang selalu menjadikan suasana lebih berkesan.

viii

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberi rahmat dan hidayah-NYA sehingga peneliti dapat menyelesaikan Tugas Akhir dengan judul “ANALISIS PRODUK SIMPANAN MUDHARABAH BERJANGKA UNTUK MASA DEPAN (SIMUDAMAPAN) DI KJKS BMT TUMANG

CABANG AMPEL BOYOLALI”ini dengan baik.

Tugas Akhir ini disusun dan diajukan untuk memenuhi salah satu syarat kelulusan program Diploma III jurusan Syariah Program Studi Perbankan Syariah (PS) Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga.

Dalam penulisan Tugas Akhir ini banyak pihak yang telah membantu dan memberikan bimbingan, maka selayaknya peneliti mengucapkan banyak terima kasih kepada :

1. Bapak Dr. Imam Sutomo, M.Ag selaku Ketua STAIN Salatiga

2. Bapak Drs.H. Mubasirun, M.Ag selaku Ketua Jurusan Syariah STAIN Salatiga

3. Bapak H. Abdul Aziz, NP,M.M selaku Ketua Program Studi DIII Perbankan Syariah (PS) STAIN Salatiga

4. Ibu Fetria Eka Yudiana, SE, M.Si selaku pembimbing yang telah membimbing dan memberikan pengarahan dalam menyelesaikan Tugas Akhir ini

ix

6. Bapak Nur Hidayat Ardiansyah, SE, selaku Manajer Cabang KJKS BMT Tumang Cabang Ampel beserta seluruh karyawan yang memberikan kesempatan peneliti untuk melakukan kegiatan magang dan penulisan Tugas Akhir

7. Ibu dan ayah tercinta yang selalu memberikan dukungan, serta motivasi sehingga peneliti dapat menyelesaikan Tugas Akhir

8. Teman- teman DIII Perbankan Syariah (PS) Angkatan Tahun 2010 9. Semua pihak yang telah membantu dalam penyelesaian Tugas Akhir ini.

Semua pihak yang tidak dapat peneliti sebut satu persatu yang telah membantu kelancaran tugas akhir ini.

Dalam penulisan tugas akhir peneliti sadar bahwa tidak ada sesuatu pun yang sempurna kecuali Allah SWT. Oleh karena itu, dengan senang hati peneliti menerima kritik serta saran yang bersifat membangun. Semoga tugas akhir ini bermanfaat bagi peneliti khususnya dan bermanfaat bagi pembaca pada umumnya.

Salatiga, 24 Juli 2013 Peneliti

x

ABSTRAK

Anis Wahyuningtyas, 2013. Analisis Produk Simpanan Mudharabah Berjangka Untuk Masa Depan (SIMUDAMAPAN) Di KJKS BMT Tumang Cabang Ampel Boyolali. Tugas Akhir. Jurusan Syariah. Program Studi DIII Perbankan Syariah (PS). Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga. Pembimbing: Fetria Eka Yudiana, SE,.M.Si.

Penelitian ini bertujuan untuk mengetahui sejauh mana perkembangan produk SIMUDAMAPAN dari tahun 2006 sampai dengan tahun 2013, strategi yang digunakan dalam pemasaran produk pendanaan khususnya produk SIMUDAMAPAN, serta bagaimana tanggapan atau persepsi nasabah terhadap produk SIMUDAMAPAN di KJKS BMT Tumang Cabang Ampel Boyolali. Dengan menggunakan metode kualitatif melalui wawancara terstruktur, observasi, dan dokumentasi, maka dihasilkan temuan penelitian yang menunjukkan bahwa perkembangan produk SIMUDAMAPAN mengalami peningkatan, yang dinilai dari jumlah nasabah serta jumlah total saldo simpanan. Dalam pemasaran produk pendanaan khususnya produk SIMUDAMAPAN KJKS BMT Tumang Cabang Ampel Boyolali, strategi yang digunakan yaitu dengan : 1) Menetapkan pasar sasaran yang tepat dan Segmentasi; 2) Pemasar (orang yang memasarkan produk) dan Prospek yang kompeten; 3) Produk yang inovatif; 4) Promosi yang menarik. Persepsi nasabah tentang produk adalah SIMUDAMAPAN merupakan produk simpanan yang bermanfaat, bagus, dan inovatif dalam perencanaan pendidikan. Mengacu pada temuan tersebut, maka penelitian ini memberikan saran antara lain, tentang: 1) Memperluas pasar sasaran; 2) Menambah fasilitas layanan di Kantor Cabang Ampel, misalnya adanya Televisi di ruang tunggu agar nasabah tidak merasa bosan saat menunggu antrian; 3) Lebih memperbanyak sosialisasi produk pembiayaan dan pendanaan, misalnya kantor- kantor Instansi Pemerintah, agar KJKS BMT Tumang lebih dikenal oleh masyarakat luas, khususnya Cabang Ampel Boyolali.

xi

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGAJUAN TUGAS AKHIR ... ii

HALAMAN PERSETUJUAN PEMBIMBING ... iii

HALAMAN PENGESAHAN ... iv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Kegunaan ... 4

D. Penelitian Terdahulu ... 6

E. Metode Penelitian ... 14

F. Penegasan istilah ... 17

G. Sistematika Penulisan ... 19

BAB II LANDASAN TEORI ... 21

A. Dalil tentang AkadMudharabah... 22

B. Dasar Hukum Bank Syariah Di Indonesia ... 22

xii

D. Produk Penghimpunan Dana ... 25

E. Simpanan Tabungan ... 25

F. Bagi Hasil ... 26

G. Pemasaran ... 28

H. Persepsi ... 35

I. Nasabah ... 40

BAB III LAPORAN OBJEK ... 42

A. Gambaran Umum ... 42

1. Sejarah dan Perkembangan KJKS BMT Tumang ... 42

2. Profil KJKS BMT Tumang ... 44

3. Visi dan Misi KJKS BMT Tumang ... 45

4. Struktur Organisasi ... 48

5. Susunan Kepengurusan ... 50

6. Keunggulan KJKS BMT Tumang ... 51

B. Data Deskriptif ... 51

1. Produk- Produk KJKS BMT Tumang ... 51

a. Produk Pendanaan ... 51

b. Produk Pembiayaan ... 57

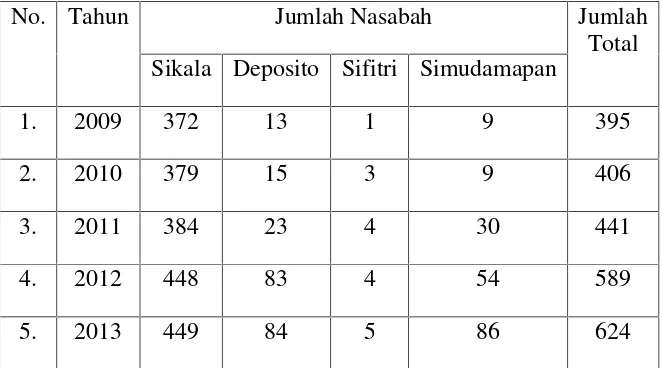

c. Data Jumlah Nasabah Pendanaan di KJKS BMT Tumang Cabang Ampel ... 71

BAB IV ANALISIS ... 72

A. Perkembangan produk SIMUDAMAPAN ... 72

B. Strategi Pemasaran Dalam Mencari Nasabah ... 75

C. Persepsi Nasabah Terhadap Produk SIMUDAMAPAN ... 82

BAB V PENUTUP ... 87

A. Kesimpulan ... 87

xiii

DAFTAR PUSTAKA ... 90 LAMPIRAN

xiv

DAFTAR GAMBAR

xv

DAFTAR TABEL

Tabel 2.1 Perbedaaan Bagi Hasil dan Bunga ... 25 Tabel 3.1 Susunan Pengurus dan Pengawas KJKS BMT Tumang ... 48 Tabel 3.2 Data Jumlah Nasabah Pendanaan KJKS BMT Tumang

Cabang Ampel ... 69 Tabel 4.1 Perkembangan Jumlah Nasabah SIMUDAMAPAN

xvi

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan Bank Syariah di Indonesia dapat dibagi menjadi dua fase, yaitu sebelum tahun 1998 dan fase setelah tahun 1998. Fase pertama ini diawali dengan berdirinya Bank Muamalat pada tahun 1992, namun jauh sebelum berdirinya Bank Muamalat konsep Perbankan Syariah ini sudah merupakan bahan diskusi ulama, cendekiawan Islam pada awal tahun 1980-an. Bahkan pada saat itu juga dilakukan uji coba terhadap bentuk lembaga keuangan yang berdasarkan prinsip bagi hasil, yaitu Baitul Tamwil Salman ppBandung dan Koperasi Ridho Gusti di Jakarta (Hirsanuddin, 2008: 154)

xvii

Dalam system Perbankan berdasarkan prinsip Syariah, bank menggunakan system PLC (Profit and Loss Sharing), jadi setiap transaksi yang dilakukan oleh Bank selalu menggunakan sistem PLC. Bagi hasil menurut terminology asing (bahasa Inggris) dikenal dengan profit sharing diartikan “distribusi beberapa bagian dari laba pada pegawai dari suatu

perusahaan”(Muhammad, 2001).

Bagi hasil dalam pengertian lain adalah suatu system pengelolaan dana dalam perekonomian Islam yakni pembagian hasil usaha antara pemilik modal (shohibul maal) dan pengelola modal (mudharib) (Antonio Syafi’I, 2001: 90).

Salah satu akad di Bank Syariah adalah Mudharabah. Mudharabah adalah suatu pengkongsian antara dua pihak dimana pihak pertama (shahib al-mal) menyediakan dana, dan pihak kedua (mudharib) bertanggung jawab atas pengelolaan usaha. Keuntungan dibagikan sesuai dengan ratio laba yang telah disepakati bersama secara advance, manakala rugi shahib al-mal akan kehilangan sebagian imbalan dari kerja keras dan keterampilan manajerial (managerial skill)selama proyek berlangsung (Muhamad, 2000: 13).

xviii

benar- benar mengelola dengan baik dana yang telah disalurkan oleh pihak yang menyediakan dana. Menurut undang- undang Perbankan No.10 tahun 1998, Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kembali kepada masyarakat dalam bentuk kredit atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Sudarsono, 2003:25).

Berdasarkan Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 91/ Kep/ IV/ MKUKM/ IX/ 2004, KJKS-BMT adalah Koperasi Jasa Keuangan SyariahBaitul Maal wat Tamwil yaitu sistem intermediasi keuangan di tingkat mikro yang berbadan hukum koperasi yang di dalamnya terdapat Baitul Maal dan Baitul Tamwil yang dalam operasionalnya dijalankan dengan menerapkan prinsip-prinsip syari‘ah.

xix

sehingga pada masa perkembangan saat ini sangat penting bagi peneliti untuk melakukan anasisis strategi pemasaran yang tepat dalam memasarkan produk ini, serta mengetahui persepsi ataupun tanggapan nasabah terhadap adanya produk Simpanan Mudharabah Berjangka Untuk Masa Depan (SIMUDAMAPAN). Berdasarkan latar belakang permasalahan di atas, peneliti tertarik melakukan analisa yang akan disusun dalam Tugas Akhir (TA) dengan judul: ”ANALISIS PRODUK SIMPANAN MUDHARABAH BERJANGKA UNTUK MASA DEPAN (SIMUDAMAPAN) DI KJKS

BMT TUMANG CABANG AMPEL BOYOLALI”

B. Rumusan Masalah

Rumusan masalah yang akan dianalisis dalam penelitian ini adalah:

1. Bagaimana perkembangan Produk SIMUDAMAPAN di KJKS BMT Tumang Cabang Ampel dari awal munculnya produk tersebut?

2. Bagaimana strategi pemasaran Produk SIMUDAMAPAN yang digunakan oleh KJKS BMT Tumang Cabang Ampel?

3. Bagaimana persepsi nasabah terhadap Produk SIMUDAMAPAN di KJKS BMT Tumang Cabang Ampel?

C. Tujuan Dan Kegunaan

Dalam penulisan Tugas Akhir ini memiliki beberapa tujuan dan kegunaan bagi banyak pihak, diantaranya adalah sebagai berikut:

1. Tujuan

xx

b. Untuk mengetahui strategi pemasaran yang digunakan KJKS BMT Tumang Cabang Ampel dalam mencari nasabah produk SIMUDAMAPAN.

c. Untuk mengetahui persepsi nasabah produk SIMUDAMAPAN terhadap produk tersebut.

2. Kegunaan a. Bagi Penulis

Sebagai syarat kelulusan diploma pada Program Studi DIII Perbankan Syariah di STAIN Salatiga, serta memberikan pengetahuan dan informasi yang sangat berguna untuk kedepannya.

b. Bagi STAIN Salatiga

Memperkenalkan STAIN Salatiga kepada masyarakat luar khususnya Program Studi DIII Perbankan Syariah.

c. Bagi KJKS BMT Tumang

Sebagai referensi dalam membuat terobosan produk- produk baru serta pemakaian strategi yang tepat dalam pemasarkan produk- produk pendanaan maupun produk- produk pembiayaan.

d. Bagi pihak lain

xxi

D. Penelitian Terdahulu

Penelitian yang dilakukan oleh M. As’adun, 2012, dalam Tugas Akhir

xxii

akan semakin puas apabila harga relativ murah, nyaman dan efisien dalam mendapatkan produk atau pelayanan.

xxiii

juga otomatis menjadi pesaing bagi BMT Tumang dalam melakukan usahanya.

Penelitian yang dilakukan oleh Yuliana Resti, 2011, dalam Tugas Akhir yang mengangkat tentang Produk Tabungan Muamalat di Bank Muamalat Indonesia Capem Salatiga, yang bertujuan untuk mengetahui sistem perhitungan bagi hasil pada tabungan Muamalat di Bank Muamalat Indonesia dan sejauh mana perkembangan atau peningkatan tabungan syariah di Bank Muamalat Capem Salatiga. Menyimpulkan bahwa dengan melakukan analisis langsung serta dilengkapi dengan tehnik perhitungannya, maka dengan mudah dapat diketahui bagaimana cara untuk perhitungan bagi hasil tabungan Muamalat. Selain itu, peneliti juga menggunakan data- data yang diperoleh dari wawancara langsung kepada pegawai yang bersangkutan mengenai rumus Hi- 1000 dan rumus bagi hasil serta perkembangan nasabah tabungan Muamalat. Hasil penelitian ini menunjukkan bahwa perhitungan bagi hasil pada Bank Syariah berpedoman pada Hi- 1000. Sehingga hasil yang didapatkan oleh nasabah setiap bulannya selalu berbeda. Dari sini terlihat bahwa Bank Syariah terdapat sistem yang adil, sedangkan dalam Bank Konvensional belum terdapat prinsip keadilan. Dalam sistem Tabungan Syariah tingkat keuntungan yang diperoleh nasabah akan mengalami peningkatan dan penurunan tergantung kepada Hi- 1000 dan nisbah bagi hasil yang diperoleh. Bagi hasil Tabungan Muamalat di hitung pada akhir bulan.

xxiv

BMT Berkah Makmur Klero Kecamatan Tengaran Kabupaten Semarang, yang bertujuan untuk mengetahui sistem dan prosedur produk simpanan di BMT Berkah Makmur. Berdasarkan observasi dan studi kepustakaan maka diperoleh kesimpulan bahwa sebagai lembaga pelayanan simpanan dan pinjaman, BMT Berkah Makmur memiliki berbagai macam jenis simpanan. Keputusan atas simpanan sangat ditentukan pada saat petugas menganalisa simpanan yang diajukan. Maka akan berpengaruh pada penyimpan atau penyedia simpanan. Berdasarkan analisa pengamatan yang penulis lakukan bahwa sistem dan prosedur produk simpanan pada BMT Berkah Makmur sudah bagus dan tidak jauh dari teori yang ada. Maka dibutuhkan komitmen untuk menjaga hubungan baik serta meningkatkan interaktif antara pihak BMT dengan anggota atau dengan calon anggota agar nasabah tersebut tidak mudah untuk memutuskan lari pada lembaga penyedia simpanan yang lain. Sedangkan untuk perkembangan nasabah simpanan di BMT Berkah Makmur walaupun mengalami pasang surut akan tetapi sejauh ini jumlah nasabah BMT Berkah Makmur mengalami peningkatan.

Penelitian yang dilakukan oleh Happy Sara Rachmasari, 2011, dalam Tugas Akhir yang mengangkat tentang Simpanan Dirham Barokah pada

xxv

tersimpan, maka semakin banyak dana yang dipinjamkan. Ketika semakin banyak dana yang dipinjamkan maka semakin banyak pendapatan diperoleh oleh BMT. Hal ini menjadikan produk Simpanan memiliki peran yang penting bagi perkembangan sebuah lembaga keuangan. Untuk membuat anggota tertarik pada produk Simpanan, menjadikan BMT memunculkan variasi produk dari produk- produk yang sudah ada atau memunculkan produk baru. Produk- produk BMT yang bervariasi akan menimbulkan ketertarikan nasabah untuk menyimpan dana. Salah satu yang menarik adalah Simpanan Dirham Barokah, yang merupakan salah satu produk yang diminati oleh anggota KJKS BMT ’ANDA”. Simpanan Dirham Barokah merupakan

produk yang diharapkan dapat memberikan solusi bagi calon anggota yang ingin menginvestasikan dana yang dimilikinya dalam waktu yang lama namun dengan setoran yang ringan. Tujuan yang diharapkan dapat tercapai adalah mengetahui segala hal yang berkaitan dengan Simpanan Dirham Barokah yaitu sejarah perkembangannya, mekanisme pengelolaannya, kontribusi yang telah diberikan serta faktor- faktor yang mempengaruhi ketertarikan nasabah terhadap Simpanan Dirham Barokah.

xxvi

atau variasi yang khusus ditetapkan pada kantor cabang pembantu Salatiga. Konsep dan program pemasaran tidak jauh berbeda antara satu dengan yang lainnya. Hal ini dilakukan untuk mempercepat pengenalan perusahaan maupun yang dipunyai kepada masyarakat luas. Strategi pemasaran produk simpanan pada BMI Capem Salatiga menggunakan berbagai cara antara lain: dengan melakukan terlebih dahulu segmentasi pasar sasaran yang akan dituju, kemudian dilanjutkan dengan memilih pasar sasaran yang akan dilayani yaitu kepada nasabah potensial, tahap selanjutnya untuk mencapai pasar sasaran yang dituju maka Bank Muamalat menggunakan variabel- variabel dalam bauran pemasaran diantaranya menggunakan produk, strategi harga, strategi distribusi, dan terakhir menggunakan strategi promosi yang dilakukan dengan menggunakan media cetak, media elektronik, media outdoor, serta media publisitas. Suatu pemasaran yang efektif, agresif, dan efisien sangat dibutuhkan oleh Bank. Hal ini merupakan salah satu strategi untuk menarik perhatian masyarakat agar menjadi nasabah loyalitas. Setelah semua dilakukan terbukti stategi penjualan pribadi yang ditetapkan Bank Muamalat lebih efisien.

xxvii

orang pendiri. Pada tahun 1998, BMT AL–FATH IKMI resmi mendaftarkan diri pada departemen koperasi untuk mendapatkan badan hukum. Maka BMT Al–FATH IKMI mendapatkan legal hukum Nomor: 650/BH/kwk.10/VI/1998 dengan nama “koperasi simpan pinjam Pamulang”. Pada tahun 2005,

xxviii

mulai dari menentukan segmentasi pasar, penentuan target pasar, dan melakukan positioning, serta melakukan berbagai macam strategi pemasaran lainnya, seperti strategi promosi ditambah dengan beberapa strategi khusus yang harus dilakukan oleh BMT AL – FATH IKMI dengan tujuan dapat menarik minat masyarakat untuk segera bergabung di BMT AL – FATH IKMI dengan membuka rekening produk-produknya, khususnya produk SIMPANAN HAJI.

Dalam penelitian yang dilakukan oleh Sonny Ferari, 2010 yang mengangkat “Strategi Pemasaran Tabungan ( Studi Kasus Pada Bank

Tabungan Negara ) Cabang Padang” menyimpulkan bahwa tabungan yang berhasil dihimpun paling banyak dari tahun ke tahun adalah tabungan e’Batara Pos. Hal ini disebabkan oleh promosi–promosi yang dilakukan oleh

xxix

menciptakan sendiri produk tabungan seperti Tabungan e’BataraPos,

Tabungan Batara, Tabungan Batara Prima, Tabungan Haji Nawaitu. Ini bertujuan untuk memuaskan keinginan penabungnya sehingga penabung tersebut merasakan manfaat dan keuntungan jika memakai produk tersebut.

Strategi harga, Strategi Promosi, Strategi Lokasi, People, Proces,

Customer Service. Dalam meningkatkan program tabungan, maka PT. BTN (Persero) Cabang Padang mengharapkan akan ada kesadaran penabung untuk menyimpan uangnya di bank khususnya pada Bank BTN Cabang Padang.

E. Metode Penelitian

1. Jenis penelitian

Jenis penelitian ini menggunakan pendekatan penelitian deskriptif kualitatif, yaitu proses penelitian yang menghasilkan data deskriptif berupa kata- kata tertulis/ lisan dari orang- orang dan perilaku yang diamati (Moleong, 2002:3).

Menurut Lexi J. Moleong (2008:8- 13) karakteristik penelitian kualitatif yaitu:

a) Latar alamiah

b) Manusia sebagai alat (instrumen) c) Metode Kualitatif

d) Analisis data secara induktif e) Teori dari dasar

f) Deskriptif

xxx

h) Adanya batas yang ditentukan oleh fokus i) Adanya kriteria khusus untuk keabsahan data j) Desain yang bersifat sementara

k) Hasil penelitian dirundingkan dan disepakati bersama 2. Jenis data yang dibutuhkan

Jenis data yang dibutuhkan dalam penelitian ini adalah data primer dan data sekunder.

Data data primer menurut Supranto (2002:20-21) yaitu data yang dikumpulkan sendiri oleh perorangan/suatu organisasi langsung melalui objeknya, dan data sekunder menurut Daymon (2008) yaitu data yang diperoleh dari dokumen, buku-buku dan arsip-arsip yang berkaitan dengan topik data yang akan diteliti dengan metode penulisan kualitatif ini. Sumber data sekunder diperoleh dari buku- buku yang berkaitan dengan judul, mengambil karya atau tugas akhir yang sudah ada sebelumnya dan memiliki tema yang berkaitan, penelitian- penelitian yang berkaitan dengan Tugas Akhir yang peneliti lakukan, serta dokumen- dokumen yang relevan.

3. Teknik pengumpulan data a. Wawancara terstruktur

xxxi

SIMUDAMAPAN. Teknik pengumpulan data dengan mewawancarai pihak-pihak yang terkait dengan produk SIMUDAMAPAN, yaitu nasabah produk SIMUDAMAPAN KJKS BMT Tumang Cabang Ampel. Dengan jumlah nasabah obyek wawancara sebanyak dua puluh orang nasabah.

b. Observasi

Pengawasan langsung dalam penelitian ini dilakukan pada saat praktek magang di KJKS BMT Tumang Cabang Ampel yang menjadi obyek penelitian.

4. Responden

Dalam penelitian ini responden yang akan diwawancarai adalah sebagai berikut:

a. Manajer Cabang KJKS BMT Tumang Cabang Ampel

Untuk menggali informasi tentang alasan menciptakan produk SimpananMudharabahUntuk Masa Depan (SIMUDAMAPAN).

b. Marketing Funding

Untuk mengetahui strategi yang digunakan dalam memasarkan produk SIMUDAMAPAN agar masyarakat tertarik untuk menjadi nasabah produk tersebut.

c. Nasabah SIMUDAMAPAN

xxxii

Teknik pemilihan responden untuk mengetahui persepsi nasabah terhadap adanya produk Simpanan Mudharabah Berjangka Untuk Masa Depan (SIMUDAMAPAN) dalam penelitian ini adalah memakai metode Probability Sampling, dengan metode yang lebih tepatnya adalah Simple Random Sampling.

Probability Sampling adalah teknik pengambilan sampel yang memberikan peluang yang sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi anggota sampel.

Simple Random Sampling adalah pengambilan sampel dari populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi tersebut (asiabusiness.blogspot.com/2012/07/teknika-sampling-probability-sampling.html diunduh tanggal 29 Mei 2013 jam 20.30 wib).

Dalam penelitian ini nasabah Simpanan Mudharabah Berjangka Untuk Masa Depan (SIMUDAMAPAN) merupakan populasi. Dengan alasan keterbatasan waktu dan keterbatasan biaya, peneliti memilih 20 sampel dari populasi secara acak sebagai responden.

F. Penegasan Istilah

1. Simpanan

xxxiii

dalam negeri maupun di luar negeri dalam bentuk giro, tabungan, interbank call money, deposito berjangka, dan lain-lain yang sejenis. 2. Simpanan Tabungan

Menurut Undang- Undang Perbankan nomor 10 tahun 1998 adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan atau alat lainnya yang dipersamakan dengan itu (Kasmir, 2004:57).

3. TabunganMudharabah

Adalah tabungan yang dijalankan berdasarkan akadmudharabah(Karim, 2010:347).

4. Profit Sharing

Adalah distribusi beberapa bagian dari laba pada para pegawai dari suatu perusahaan (Muhammad, 2001).

5. Strategi

Adalah cara untuk mencapai tujuan jangka panjang. Strategi adalah proses penentuan rencana para pemimpin puncak yang berfokus pada tujuan jangka panjang organisasi, disertai penyusunan suatu cara atau upaya bagaimana agar tujuan tersebut dapat dicapai.

6. Pemasaran

xxxiv

inginkan dengan menciptakan, menawarkan dan mempertukarkan produk yang bernilai dengan pihak lain (Kotler: 2001).

7. Persepsi

Adalah sebuah proses saat individu mengatur dan menginterpretasikan kesan-kesan sensoris mereka guna memberikan arti bagi lingkungan (wikipedia.org diunduh tanggal 22 May, 21.44).

Menurut Kotler (2004:193), persepsi merupakan suatu proses dimana seseorang dapat memilih, mengatur, dan mengartikan informasi menjadi suatu gambar yang sangat berarti di dunia.

G. Sistematika Penulisan

BAB I Pendahuluan

Bab ini berisi tema, judul, latar belakang masalah, rumusan masalah, tujuan dan kegunaan, telaah pustaka, metode penulisan, sistematika penulisan yang disusun secara sistematis menyangkut tema Produk Simpanan Mudharabah Berjangka Untuk Masa Depan (SIMUDAMAPAN).

Bab II Landasan Teori

xxxv

Bab III Laporan Obyek

Bab ini berisi tentang gambaran umum dan sejarah berdirinya KJKS BMT Tumang, visi dan misi, struktur organisasi dan struktur kepengurusan, produk- produk, perkembangan jumlah nasabah Pendanaan di KJKS BMT Tumang Cabang Ampel.

Bab IV Analisis

Bab ini berisi tentang analisis Produk Simpanan Mudharabah Berjangka Untuk Masa Depan (SIMUDAMAPAN) di KJKS BMT Tumang Cabang Ampel, yang meliputi analisis strategi pemasaran serta analisis persepsi nasabah terhadap produk SIMUDAMAPAN.

Bab V Penutup

xxxvi

BAB II

LANDASAN TEORI

A. Dalil Rujukan Dasar Akad Transaksi Mudharabah

xxxvii

20. Sesungguhnya Tuhanmu mengetahui bahwasanya kamu berdiri (sembahyang) kurang dari dua pertiga malam, atau seperdua malam atau sepertiganya dan (demikian pula) segolongan dari orang-orang yang bersama kamu. dan Allah menetapkan ukuran malam dan siang. Allah mengetahui bahwa kamu sekali-kali tidak dapat menentukan batas-batas waktu-waktu itu, Maka Dia memberi keringanan kepadamu, karena itu bacalah apa yang mudah (bagimu) dari Al Quran. Dia mengetahui bahwa akan ada di antara kamu orang-orang yang sakit dan orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah; dan orang-orang yang lain lagi berperang di jalan Allah, Maka bacalah apa yang mudah (bagimu) dari Al Quran dan dirikanlah sembahyang, tunaikanlah zakat dan berikanlah pinjaman kepada Allah pinjaman yang baik. dan kebaikan apa saja yang kamu perbuat untuk dirimu niscaya kamu memperoleh (balasan)nya di sisi Allah sebagai Balasan yang paling baik dan yang paling besar pahalanya. dan mohonlah ampunan kepada Allah; Sesungguhnya Allah Maha Pengampun lagi Maha Penyayang.

B. Dasar Hukum Bank Syariah di Indonesia

PP No. 72 Tahun 1992 tentang Bank Bagi Hasil yang secara tegas memberikan batasan bahwa “Bank Bagi Hasil tidak boleh melakukan

xxxviii

prinsip bagi hasil” (pasal 6), maka jalan bagi operasional Perbankan

Syariah semakin luas. Kini titik kulminasi telah tercapai dengan disahkannya UU No. 10 Tahun 1998 tentang perbankan yang membuka kesempatan bagi siapa saja yang akan mendirikan bank syariah maupun yang ingin mengkonversi dari system konvensional menjadi system syariah (Undang- Undang Nomor 10 Tahun 1998 tentang Perbankan).

C. Bank Syariah dan Koperasi Jasa Keuangan Syariah (KJKS)

1. Pengertian Bank Syariah

Bank Syariah adalah lembaga keuangan yang usaha pokoknya memeberikan usaha pembiayaan dan jasa- jasa lainnya dalam satu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat islam (Muhammad, 2002:13).

Bank Syariah menurut Undang-undang No.10 tahun 1998

Bank syariah adalah Bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2. Pengertian Koperasi Jasa Keuangan Syariah

Pengertian Koperasi

xxxix

ekonomi rakyat yang berdasarkan asas kekeluargaan. Koperasi bertujuan untuk mensejahterakan anggotanya.

Berdasarkan Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 91/ Kep/ IV/ MKUKM/ IX/ 2004, Koperasi Jasa Keuangan Syariah (KJKS) adalah koperasi yang kegiatan usahanya bergerak di bidang pembiayaan, investasi, dan simpanan sesuai pola bagi hasil (syariah).

BMT adalah Baitul Maal wat Tamwil yaitu sistem intermediasi keuangan di tingkat mikro yang didalamnya terdapat Baitul Maal dan Baitul Tamwil yang dalam operasionalnya dijalankan dengan menerapkan prinsip-prinsip syari‘ah.

KJKS-BMT adalah Koperasi Jasa Keuangan Syariah Baitul Maal wat Tamwil yaitu sistem intermediasi keuangan di tingkat mikro yang berbadan hukum koperasi yang didalamnya terdapat Baitul Maal dan Baitul Tamwil yang dalam operasionalnya dijalankan dengan menerapkan prinsip-prinsip syari‘ah.

xl

D. Produk Penghimpunan Dana

Penghimpunan dana di Bank Syariah dapat berbentuk giro, tabungan dan deposito. Prinsip operasional syariah yang diterapkan dalam penghimpunan dana masyarakat adalah prinsipWadiahdanMudharabah.

a. PrinsipWadiah

Prinsip yang diterapkan adalah wadiah yad dhamanah yang diterapkan pada produk rekening giro.

b. PrinsipMudharabah

Dalam mengaplikasikan prinsip Mudharabah, penyimpan atau deposan bertindak sebagai shahibul maal (pemilik modal) dan Bank sebagai Mudharib (pengelola). Dana tersebut digunakan bank untuk melakukan Murabahah atau Ijarah , dapat pula dana tersebut digunakan bank untuk Mudharabah kedua. Hasil usaha ini akan dibagihasilkan berdasarkan nisbah yang telah disepakati. Dalam hal bank menggunakannya untuk melakukan Mudharabah kedua, maka bank bertanggung jawab penuh atas kerugian yang terjadi.

E. Simpanan Tabungan

1. Pengertian Simpanan Tabungan

xli

adalah sesuai dengan perjanjian yang telah dibuat antara bank dengan si penabung. Dalam hal sarana atau alat penarikan juga tergantung dengan perjanjian antara keduanya yaitu bank dan penabung (Kasmir,2008:79).

Penerimaan tabungan berdasarkan pinsip Al Mudharabah digunakan untuk tabungan yang penarikannya tidak dapat dilakukan sewaktu- waktu. Sesuai dengan prinsip Al Mudharabah, kepada pemilik tabungan diberikan imbalan atas dasar pembagian keuntungan yang telah ditetapkan/ disetujui sebelumnya. Selain itu, apabila bak mengalami kerugian, pemilik tabungan ikud menangung risiko kerugian tersebut (Simorangkir, 2004:43).

F. Bagi Hasil

1. Pengertian Bagi Hasil

Bagi hasil adalah suatu system pengelolaan dana dalam perekonomian islam yakni pembagian hasil usaha antara pemilik modal (shohibul maal) dan pengelola modal (mudharib) (Antonio Syafi’I, 2001: 90).

xlii

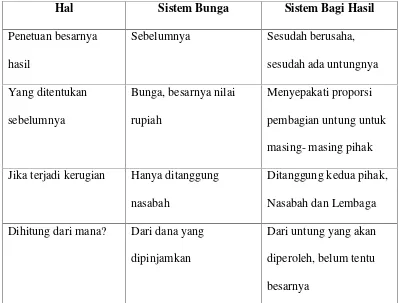

2. Perbedaan Bagi Hasil dengan Bunga

Hal mendasar yang membedakan antara lembaga keuangan Syariah dan non Syariah adalah terletak pada pengembalian dan pembagian keuntungan yang diberikan oleh nasabah kepada lembaga keuangan dan atau yang diberikan oleh lembaga keuangan kepada nasabah. Oleh karena itu, muncul istilah bunga dan bagi hasil. Perbedaan antara bunga dan bagi hasil dapat dilihat dari tabel berikut ini (Muhammad, 2001: 74).

Tabel 2. 1

Perbedaan Sistem Bungan dengan Sistem Bagi Hasil

Hal Sistem Bunga Sistem Bagi Hasil

Penetuan besarnya Jika terjadi kerugian Hanya ditanggung

nasabah

Ditanggung kedua pihak, Nasabah dan Lembaga Dihitung dari mana? Dari dana yang

dipinjamkan

xliii

Titik perhatian usaha Besarnya bunga yang harus dibayar nasabah/ pasti diterima bank

Keberhasilan usaha jadi perhatian bersama antara pihak bank dan nasabah Berapa besarnya? Pasti (%) kali jumlah

pinjaman yang telah pasti diketahui

Proposi (%) kali jumlah untung yang belum diketahui

Status Hukum Berlawanan dengan QS. Luqman : 34

Melaksanakan QS. Luqman : 34

G. Pemasaran

1. Pengertian Pemasaran

Pemasaran adalah suatu proses mempersepsikan, memahami, menstimulasi, dan memenuhi kebutuhan pasar sasaran yang dipilih secara khusus dengan menyalurkan sumber- sumber sebuah organisasi untuk memenuhi kebutuhan- kebutuhan tersebut. Dengan demikian, pemasaran merupakan proses penyelarasan sumber- sumber sebuah organisasi terhadap kebutuhan pasar. Pemasaran memberi perhatian pada hubungan timbal balik yang dinamis antara produk- produk dan jasa- jasa perusahaan, keinginan dan kebutuhan konsumen, dan kegiatan- kegiatan para pesaing (Payne, 2000: 27).

xliv

memenuhi kebutuhan, keinginan, dan kepuasan nasabahnya (Kasmir, 2004:169).

2. Fungsi Pemasaran

Menurut Payne (2000:28) fungsi pemasaran terdiri dari tiga komponen kunci, antara lain:

a. Bauran Pemasaran

Merupakan unsur- unsur atau elemen- elemen internal penting yang membentuk program pemasaran sebuah organisasi.

Menurut Kasmir (2004:186) Bauran Pemasaran merupakan kegiatan pemasaran yang dilakukan secara terpadu. Artinya kegiatan ini dilakukan secara bersamaan diantara elemen- elemen yang ada dalam marketing mix itu sendiri. Setiap elemen tidak dapat berjalan sendiri- sendiri tanpa dukungan dari elemen yang lain.

Elemen- elemen yang ada dalam merketing mix adalah product (produk), price (harga), place (lokasi), dan promotion (promosi). Oleh karena itu, setiap elemen membutuhkan strategi tersendiri, namun tetap akan terkait dengan strategi pada elemen lainnya seperti:

1. Strategi Produk (Product)

xlv

Kotler mendefinisikan produk sebagai sesuatu yang dapat ditawarkan ke pasar untuk mendapatkan perhatian untuk dibeli, untuk digunakan atau dikonsumsi yang dapat memenuhi keinginan dan kebutuhan. Produk yang berkualitas tinggi yang berhasil diciptakan oleh bank akan memberikan berbagai keuntungan baik dalam jangka pendek maupun jangka panjang.

2. Strategi Harga (Price)

xlvi

Tujuan dari penetapan harga antara lain sebagai berikut (Payne, 2000:173) :

a. Untuk kelangsungan hidup

Dalam kondisi pasar yang merugikan, tujuan penetapan harga mungkin mencakup tingkat profitabilitas yang diinginkan untuk memastikan kelangsungan hidup.

b. Untuk maksimalisasi keuntungan

Penetapan harga untuk memastikan maksimalisasi profitabilitas dalam periode tertentu. Periode yang ditentukan akan dihubungkan dengan daur hidup jasa. c. Untuk maksimalisasi penjualan

Penetapan harga sebagai pembangunan pangsa pasar. Ini mungkin melibatkan penjualan dengan merugi pada awalnya dalam merebut pangsa pasar yang tinggi.

d. Gengsi (prestise)

Sebuah perusahaan jasa mungkin berharap untuk menggunakan penetapan harga guna mendapatkan dirinya sendiri secara eksklusif.

e. ROI

xlvii

3. Strategi Lokasi (Place)

Pemilihan lokasi yang strategis sangat penting dalam suatu perusahaan, karena pemilihan lokasi sangat berpengaruh terhadap minat nasabah untuk berhubungan dengan bank, ataupun akan mengurangi minat nasabah dalam menggunakan jasa- jasa yang ditawarkan oleh pihak bank.

4. Strategi Promosi (Promotion)

Promosi merupakan kegiatan yang sama pentingnya dengan kegiatan strategi lainnya, baik produk, harga, dan lokasi. Dalam kegiatan ini setiap bank berusaha untuk mempromosikan seluruh produk dan jasa yang dimilikinya baik secara langsung maupun tidak langsung. Promosi merupakan sarana yang paling ampuh untuk menarik dan mempertahankan nasabahnya. Salah satu tujuan promosi bank adalah menginformasikan segala jenis produk yang ditawarkan dan berusaha menarik calon nasabah yang baru.

Kasmir (2004: 213) terdapat empat macam sarana promosi yang dapat digunakan, antara lain :

a. Periklanan (Advertising)

xlviii

disebarkan, memasang spanduk, dengan iklan diiberbagai media, misalnya Televisi, Majalah, Radio, dan media lainnya. b. Promosi Penjualan (Sales Promotion)

Tujuan dari promosi penjualan adalah untuk meningkatkan penjualan atau untuk meningkatkan jumlah nasabah. Promosi penjualan dilakukan untuk menarik nasabah untuk segera membeli setiap produk atau jasa yang ditawarkan. Oleh karena itu, agar nasabah tertarik untuk membeki maka perlu dibuatkan promosi penjualan yang semenarik mungkin, misalnya pemberian cinderamata, hadiah, serta kenang- kenangan lainnya kepada nasabah yang loyal.

c. Publisitas (Publicity)

Promosi yang ketiga adalah publisitas. Publisitas merupakan kegiatan promosi untuk memancing nasabah melalui kegiatan seperti pameran, bakti sosial, perlombaan cerdas cermat, kuis serta kegiatan lainnya melalui berbagai media. Kegiatan publisitas dapat meningkatkan pamor bank dimata para nasabahnya, baik secara langsung maupun tidak langsung. Oleh karena itu kegiatan publisitas perlu diperbanyak lagi. d. Penjualan Pribadi (Personel Selling)

xlix

Cleaning Service, Security, sampai pejabat bank. Secara khusus Personal Selling dilakukan oleh petugas Customer ServiceatauService Assistensi.

b. Kekuatan Pasar

Kekuatan pasar terdiri dari peluang dan ancaman eksternal di mana operasi- operasi pemasaran sebuah organisasi berinteraksi.

Payne (2000: 28) kekuatan- kekuatan pasar terdiri dari sejumlah bidang yang perlu dipertimbangkan, diantaranya:

1. Pelanggan

Perilaku pembelian dalam hal motivasi untuk membeli, kebiasaan membeli, lingkungan, ukuran pasar, dan daya beli. 2. Perilaku Industri

Terdiri dari motivasi, struktur, praktik dan sikap para pengecer, perantara dan anggota- anggota rantai pemasok yang lain. 3. Pesaing

Cara berposisi dan berperilaku sebuah perusahaan dipengaruhi oleh struktur industri dan sifat kompetisi.

4. Pemerintah dan perundang- undangan

l

c. Proses Penyelarasan

Proses strategik dan manajerial untuk memastikan bahwa bauran pemasaran dankebijakan- kebijakan internal baik bagi kekuatan pasar.

3. Tujuan Pemasaran

Menurut Kasmir (2004: 171) tujuan pemasaran secara umum adalah: a. Memaksimumkan konsumsi atau dengan kata lain memudahkan

dan merangsang konsumsi, sehingga dapat menarik nasabah untuk membeli produk yang ditawarkan bank secara berulang- ulang. b. Memaksimumkan kepuasan konsumen melalui berbagai pelayanan

yang diinginkan nasabah.

c. Memaksimumkan pilihan (ragam produk) dalam arti bank menyediakan berbagai jenis produk bank sehingga nasabah memiliki beragam pilihan pula.

d. Memaksimumkan mutu hidup dengan memberikan berbagai kemudahan kepada nasabah dan menciptakan iklim yang efisien.

H. Persepsi

1. Pengertian Persepsi

li

Persepsi adalah tanggapan atau penerimaan langsung dari sesuatu, atau merupakan proses seseorang untuk mengetahui beberapa hal melalui panca inderanya (KBBI, 2005:807).

Persepsi adalah sebuah proses saat individu mengatur dan menginterpretasikan kesan-kesan sensoris mereka guna memberikan arti bagi lingkungan (wikipedia.org diunduh tanggal 22 May, 21.44).

2. Faktor- faktor yang mempengaruhi persepsi

Ada beberapa faktor yang menyebabkan stimulus dapat masuk dalam rentang perhatian seseorang. Faktor penyebab ini dapat dibagi menjadi dua bagian besar yaitu faktor eksternal dan faktor internal. Faktor eksternal adalah faktor melekat pada objeknya, sedangkan faktor internal adalah faktor yang terdapat pada orang yang mempersepsikan stimulus tersebut.

Faktor-faktor yang mempengaruhi persepsi adalah sebagai

berikut :

a. Faktor eksternal

1.Kontras

lii

Kontras ukuran

Contoh dari kontras ukuran biasanya banyak dilakukan oleh perusahaan iklan, di mana mereka akan membuat papan iklan yang besar sekali (baliho).

Kontras gerakan

Gerakan yang lebih banyak akan menarik perhatian seseorang, jika benda-benda lainnya diam.

2. Perubahan intensitas

Suara yang berubah dari pelan menjadi keras, atau cahaya yang berubah dengan intensitas tinggi akan menarik perhatian seseorang.

3. Pengulangan (repetition)

Iklan yang diulang-ulang akan lebih menarik perhatian, walaupun sering kali seseorang merasa jengkel dibuatnya. Dengan pengulangan, walaupun pada mulanya stimulus tersebut tidak masuk dalam rentang perhatian seseorang, maka akhirnya akan mendapat perhatian.

4. Sesuatu yang baru (novelty)

Suatu stimulus yang baru akan lebih menarik perhatian daripada sesuatu yang telah kita ketahui.

5. Sesuatu yang menjadi perhatian orang banyak

liii

orang yang berkerumun di rel kereta api, maka seseorang akan tertarik untuk melihat apa yang dilihat oleh gerombolan orang tersebut.

b. Faktor internal

Faktor internal yang ada pada seseorang akan mempengaruhi bagaimana seseorang menginterpratasikan stimulus yang dilihatnya. Itu sebabnya stimulus yang sama dapat dipersepsikan secara berbeda.

1. Pengalaman/pengetahuan

Pengalaman atau pengetahuan yang dimiliki seseorang merupakan faktor yang sangat berperan dalam menginterpretasikan stimulus yang diperoleh. Pengalaman masa lalu atau apa yang telah dipelajari akan menyebabkan terjadinya perbedaan interpretasi.

2. Harapan (expectation)

Harapan terhadap sesuatu akan mempengaruhi persepsi terhadap stimulus. Misalnya; jika seseorang ke rumah sakit mengantarkan orang sakit dalam keadaan gawat, ketika ada orang dengan jas putih datang, maka kita akan langsung memanggilnya dokter. Namun jika yang datang kita tahu bukan dokter, maka orang tersebut akan kecewa dan berteriak “Mana

liv

3. Kebutuhan

Kebutuhan akan menyebabkan stimulus tersebut dapat masuk dalam rentang perhatian kita dan kebutuhan ini akan menyebabkan seseorang menginterpretasikan stimulus secara berbeda. Misalnya seseorang mendapat uang sebesar 15 juta rupiah, seseorang akan merasa banyak sekali bila yang dibutuhkan untuk membeli telivisi, namun jika yang dibutuhkan untuk membeli rumah, uang sebesar itu akan dipersepsikan sedikit.

4. Motivasi

Motivasi akan mempengaruhi persepsi seseorang. Jika seseorang ingin lulus dengan cum laude maka nilai B akan diinterpretasikan sebagai nilai yang buruk, namun jika seseorang ingin cepat lulus maka nilai B adalah nilai yang sudah baik.

5. Emosi

lv

6. Budaya

Seseorang dengan latar belakang budaya yang sama akan menginterpretasikan orang-orang dalam kelompoknya secara berbeda, namun akan mempersepsikan orang-orang di luar kelompoknya sebagai sama saja. Inilah yang membentuk terjadinya stereotip. Kita akan melihat orang tua sebagai sama saja cerewetnya dan suka membanggakan masa lalunya. Demikian pula orang tua akan mempersepsikan anak muda sekarang sebagai anak muda yang kurang tahu sopan santun dan kurang tahu bekerja keras (http://zona-

prasko.blogspot.com/2012/03/pengertian-dan-faktor-yang-mempengaruhi.htmldiunduh tanggal 29 May 2013, 21.30).

I. Nasabah

Nasabah atau pelanggan ini sangat berarti dan sangat penting bagi kelangsungan hidup sebuah bank ataupun lembaga keuangan. Karena tanpa adanya nasabah (pelanggan) sebuah organisasi perbankan tidak akan mengalami kemajuan ataupun perkembangan dalam segi finansial maupun operasional.

lvi

Syariah dalam bentuk simpanan berdasarkan akad antara bank syariah atau Unit Usaha Syariah dengan nasabah yang bersangkutan.

Nasabah adalah konsumen yang membeli ataupun menggunakan produk yang dijual atau ditawarkan oleh bank. Jenis- jenis nasabah (pelanggan) terdiri dari:

1. Pasar konsumen, yaitu konsumen rumah tangga dan perorangan yang membeli produk bank untuk konsumsi pribadi, misalnya tabungan perorangan.

2. Pasar industri merupakan organisasi yang membeli produk digunakan dalam proses produksi industri.

3. Pasar pemerintah merupakan badan pemerintah seperti departemen atau BUMN yang membeli produk yang ditawarkan bank.

4. Pasar reseller adalah organisasi yang membeli barang dan jasa untuk dijualnya kembali dengan mendapatkan laba.

lvii

BAB III

LAPORAN OBJEK

A. Gambaran Umum

1. Sejarah dan Perkembangan KJKS BMT Tumang

Sistem perekonomian dan tatanan kehidupan yang dikedepankan pada masa orde baru, ternyata tidak bisa memberikan jawaban akan harapan terwujudnya masyarakat adil dan makmur. Sebagian besar dari mereka tinggal diperkotaan, sehingga putaran uang dan aktivitas perekonomian berpusat di kota. Sementara masyarakat desa, yang nota bone merupakan mayoritas dari penduduk negeri ini, tidak mendapat kesempatan dan perhatian yang proporsional, baik dari pemerintah maupun dari para praktisi dunia usaha, sehingga masyarakat desa hanya ditempatkan sebagai obyek pelengkap dari sistem pembangunan ekonomi nasional.

lviii

pembangunan masyarakat. Akhirnya disepakati untuk merintis berdirinya Baitul Maal wat-Tamwil (BMT) di Tumang, Cepogo, Boyolali.

Tahap pertama yang manjadi target program BMT adalah merekrut anggota masyarakat yang dianggap sukses secara ekonomi, untuk diajak bergabung menjadi anggota pendiri. Setiap anggota pendiri diwajibkan menyimpan Simpanan Pokok sebesar Rp. 500.000,00. Dengan modal awal dari anggota pendiri sebesar Rp. 7.050.000,00 BMT “TUMANG” mulai beroperasi, yaitu pada tanggal 1 Oktober 1998.

Sejak tanggal 10 bulan April tahun 1999 BMT berbadan hukum Koperasi Serba Usaha, yang kemudian lebih dikenal dengan nama KSU BMT Tumang. Agar lebih fokus terhadap bidang usaha yang dijalankan maka KSU BMT Tumang sejak tahun 2011 berubah menjadi KJKS BMT Tumang yang Anggaran Dasarnya oleh Dinas Koperasi dan UKM Prop Jawa Tengah dengan No. 242/BH/KDK.11.25/IV/1999 yang sebelumnya wilayah kerja hanya di Kabupaten Boyolali maka semenjak tahun 2011 telah berbadan hukum tingkat Propinsi yang menandakan wilayah kerja seluruh Propinsi Jawa Tengah dan berkantor pusat di Jalan Boyolali-Magelang Km. 10 dan sampai dengan saat ini sudah mempunyai 6 (enam) Kantor Cabang.

lix

dengan kekuatan ekonomi yang lain tentunya dalam rangka meningkatkan kesejahteraan anggotanya. KJKS BMT Tumang telah membuktikan bahwa keberadaannya sudah diterima oleh masyarakat. Dengan anggota yang semakin bertambah serta wilayah kerja yang semakin luas menggambarkan akan perannya cukup besar menjadi bagian dari kehidupan masyarakat. Hal terpenting adalah kesungguhan semua komponen baik di jajaran Manajemen baik itu Pengurus, Pengawas, maupun Pengelola Anggota dengan komitmen yang tinggi untuk mengupayakan pengelolaan lembaga yang profesional, amanah dan adil.

2. ProfilKJKS BMT Tumang

a. Nama Lembaga

Koperasi Jasa Keuangan Syariah (KJKS) BMT TUMANG.

b. Tanggal Pendirian

30 September 1998 oleh Kakandep Koperasi Kab. Boyolali.

c. Alamat Kantor Pusat

Jl. Boyolali-Magelang Km. 10, Cepogo, Boyolali 57362 Telp. (0276) 323 454 Faks. (0276) 323 336.

d. Alamat Kantor Cabang :

1) Jl. Boyolali-Magelang Km. 10, Cepogo, Boyolali 57362 Telp. (0276) 323454.

2) Jl. Pandanaran No. 299 Boyolali Telp. (0276) 323034.

lx

4) Jl. Melati, Tumang, Cepogo, Boyolali, Telp. 0276-323335.

5) Jl. Raya Kacangan (Barat Pasar Kacangan) Andong, Boyolali Telp. (0271) 7893025.

6) Jl. Ahmad Yani (Depan Pasar Kartasura) Kartasura, Sukoharjoi Telp. (0271) 784 285.

e. Kelengkapan Organisasi :

1) Aturan tertulis Organisasi : Anggaran Dasar

2) Nomor Badan Hukum : 242/BH/KDK.11.25/IV/1999 3) Nomor Pokok Wajib Pajak : 02.014.0381.4-526.000 4) Jangkauan pelayanan : Kab. Boyolali dan sekitarnya 5) Waktu Operasional (Jam Buka Kas)

Hari Senin - Jumat : pukul 08.00 – 16.00 WIB (Untuk hari Sabtu dan Minggu Libur).

3. Visi dan Misi KJKS BMT Tumang

a. Visi

Visi tersebut menggambarkan suatu semangat untuk membangun ekonomi masyarakat (umat) yang berbasis syariah, dalam rangka mewujudkan kemandirian melalui tata kelola yang baik, tangguh, modern menuju kesejahteraan anggota yang diridhoi Allah SWT.

b. Misi

lxi

secara terus menerus meningkatkan jati diri, mengandalkan pada kekuatan yang dimiliki, serta mampu memanfaatkan peluang yang ada dengan bekerja keras, cerdas, tuntas dan ikhlas. Modern dari segi pelayanan, daya dukung operasional, dan sejajar atau lebih tinggi dengan lembaga keuangan terkemuka. Dalam melaksanakan jasa layanan lebih mengutamakan norma-norma kebaikan (amanah), memiliki kepekaan sosial yang tinggi sehingga keberadaannya dapat memberikan nilai tambah, serta dapat meningkatkan kesejahteraan bagi anggota serta masyarakat luas.

2) Mengembangkan SDM yang tangguh, profesional dan berdaya saing tinggi Penjelasan: Untuk mencapai Visi yang telah ditetapkan, BMT berupaya mengembangkan SDM yang profesional, kompeten, memiliki integritas tinggi, berdaya saing sehingga mampu menghadapi tantangan masa kini dan masa depan.

lxii

4. Struktur Organisasi KJKS BMT Tumang

Organisasi adalah wadah atau wahana yang menjamin terciptanya aktivitas orang yang telah bersepakat dalam kerja sama guna mencapai tujuan yang telah ditetapkan. Untuk menghindari terjadi tumpang tindih dalam pembagian tugas yang hanya menimbulkan tidak adanya kesatuan perintah, terutama dalam pendelegasian wewenang, maka diperlukan adanya stuktur organisasi yang baik dan jelas.

lxiii Bagan 3. 1

Struktur Organisasi KJKS BMT Tumang

lxiv Bagan 3. 2

Struktur Organisasi KJKS BMT Tumang Cabang Ampel

Sumber: KJKS BMT Tumang Cabang Ampel

Manajer Cabang

Marketing Funding Marketing

Finance

Customer Service Back Office

lxv

5. Susunan Kepengurusan KJKS BMT Tumang

Tabel 3. 1

Susunan Pengurus dan Pengawas KJKS BMT Tumang

No N A M A L/P ALAMAT PENDIDIKAN JABATAN

1 H. Munawir, Ama.Pd L Cepogo D 3 Ketua

2 Dwi Rochmiathy, S.Pd P Tumang S 2 Sekretaris

3 Rofiq Ridhoni, S.Kep L Tumang S 1 Bendahara

4 Sugiyono, S.Ag L Tumang D3 Anggota Pengurus

5 M. Wasil, SE, MM L Solo S 2 Pengawas Manajemen

6 H. Ali Sya’ni, BA L Tumang Sarmud Pengawas

Syari’ah

7 H. MS Zuhri L Tumang SPG Pengawas

Syari’ah

8 H. Munir Asrori L Bandung S 1 Pengawas

Syari’ah

9 H. Soeryanto, SH L Jakarta S 1 Pengawas Manajemen

10 Edi Darmasto, SE, Ak L Surabaya S 1 Pengawas Manajemen

11 H. Sismanto, SE L Bandung S 1 Pengawas Manajemen

12 M. Muchlas, SH, MH L Jakarta S 2 Pengawas Manajemen

13 Aris Munandar, SE L Jakarta S 1 Pengawas Manajemen

lxvi

6. Keunggulan KJKS BMT Tumang

a. Sistem dan kinerja BMT berpegang pada prinsip dasar yang berlandaskan Syariah.

b. BMT menjauhkan dari systemriba, maysir, gharar: yang melanggar prinsipfiqh alghunmu bil ghurmi(keuntungan muncul bersama resiko) atau al kharaj bi dhaman (hasil muncul bersama beban) yaitu dengan system bagi hasil.

c. Dengan menitipkan dan di BMT TUMANG dana aman, bermanfaat dan Insya Allah barokah.

d. Pelayanan maksimal, siap mengambil dan mengantar.

B. Data Deskriptif

1. Produk KJKS BMT Tumang

a. Produk Pendanaan (Funding)

1) SimpananMudharabah Almutholaqoh

Simpanan Mudharabah Al Mutholaqohadalah Simpanan berdasarkan kaidah syari’ah mudharabah

sewaktu-lxvii

waktu. Simpanan Mudharabah Al Mutholaqohmemiliki

manfaatsebagai berikut :

a) Aman, Manfaat, Menguntungkan dan InsyaAllah Barokah

b) Bagi hasil yang kompetitif (bersaing) sesuai dengan ketentuan syariah

c) Menolong sesama tanpa harus mengurangi keuangan anda

d) Bebas biaya administrasi

Syarat Pembukaan Rekening Simpanan Mudharabah Al Mutholaqoh:

a) Menjadi anggota BMT TUMANG

b) Membayar simpanan pokok Rp. 10.000,- dan simpanan wajib Rp.

5.000,-c) Setoran selanjutnya minimal Rp.

1.000,-d) Mengisi dan menandatangani formulir pembukaan rekening

e) Perorangan melampirkan fotocopy KTP atau identitas diri lainnya

f) Lembaga menyerahkan identitas yang ditentukan oleh KJKS BMT TUMANG

Bagi Hasil SimpananMudharabah Al Mutholaqoh:

lxviii

b) Anggota penyimpan akan mendapatkan bagi hasil simpanan sesuai dengan kesepakatan.

c) Besarnya bagi hasil simpanan ditetapkan menurut keuntungan KJKS BMT TUMANG dengan nisbah antara BMT : anggota adalah 70 : 30.

d) Bagi hasil yang dimaksud akan diperhitungkan setiap akhir bulan dan akan ditambahkan secara otomatis ke rekening simpanan anggota setiap awal bulan.

Jenis-jenis SimpananMudharabah Al Mutholaqoh : a) Simpanan Sukarela (Sikala)

b) Simpanan Idul Fitri c) Simpanan Idul Qurban d) Simpanan Pendidikan e) Simpanan Haji f) Simpanan Menikah

g) SimpananSadranan(Si Mandra)

2) SimpananMudharabahBerjangka

Simpanan Mudharabah Berjangka (DEPOSITO)adalah Simpanan berdasarkan kaidah syari’ah

lxix

secara halal dan profesional. Laba dari pembiayaan dibagi antara anggota dengan BMT sesuai nisbah (bagi hasil) yang disepakati di awal. Manfaat Simpanan Mudharabah Berjangka (DEPOSITO) antara lain :

a) Aman, Manfaat, Menguntungkan dan InsyaAllah Barokah b) Bagi hasil yang kompetitif (bersaing) sesuai dengan

ketentuan syariah

c) Menolong sesama tanpa harus mengurangi keuangan anda d) Bebas biaya administrasi

Syarat Pembukaan Rekening Simpanan Mudharabah

Berjangka (DEPOSITO) :

a) Menjadi anggota BMT TUMANG b) Simpanan minimal Rp.

1.000.000,-c) Mengisi dan menandatangani formulir pembukaan rekening .

d) Melampirkan fotocopy KTP atau identitas diri lainnya.

Bagi Hasil SimpananMudharabahBerjangka (Deposito):

a) InsyaAllah halal dan barokah

b) Bagi hasil akan dipindahbukukan ke rekening simpanan mudharabah biasa setiap tanggal 1

c) Ketentuan nisbah bagi hasil yang ditawarkan adalah : Jangka Waktu Nisbah Penyimpan**

lxx

** Waktu dan Nisbah bisa disepakati antara BMT dan Penyimpan

3) SimpananMudharabahBerjangka Untuk Masa Depan

Apa ituSi Muda Mapan? Si Muda MaPan adalah Produk Simpanan di BMT TUMANG dengan prinsip akad mudharabah mutlaqah, yaitu perjanjian mudharabah yang tidak mensyaratkan perjanjian tertentu (investasi tidak terikat). Simpanan tersebut direncanakan khusus untuk kebutuhan anggota di waktu yang akan datang.

Manfaat Si Muda Mapan :

a) Dengan Akad Mudharabah Muthlaqah penyimpan dapat memperoleh bagi hasil dari hasil usaha BMT TUMANG yang insyaAllah halal dan barokah

b) Bagi hasil yang diterima setiap bulannya akan ditambahkan ke simpanan, sehingga akan meningkatkan saldo pokok simpanan, yang secara otomatis akan menambah agi hasil secara proporsional

lxxi

i. Setiap tahun ajaran baru akan mendapatkan bingkisan peralatan sekolah

ii. Anggota yang sakit (opname) akan mendapatkan santunan

Rp.200.000,-iii. Anggota yang meninggal dunia akan mendapatkan santunan sebesar

Rp.1.000.000,-iv. Setiap anak didik yang berprestasi bisa diusulkan mendapatkan bea siswa dari Divisi Maal BMT TUMANG

Ketentuan Si Muda Mapan :

a) Menjadi anggota BMT TUMANG

b) Setoran minimal setiap bulan

Rp.50.000,-c) Jangka waktu dan ketentuan nisbah bagi hasil penyimpan : Jangka Waktu Nisbah Penyimpan vi. lebih dari 12 tahun

35%

lxxii

BMT TUMANG Ilustrasi penerimaan bagi hasil Si Muda Mapan Simpanan : Rp.100.000,- per bulan Waktu : 6 tahun Nisbah : 46 %.

b. Produk Pembiayaan

1) Investasi

Transaksi pembiayaan investasi dapat dilakukan dalam 2 jenis transaksi, yakniMudharabahdanMusyarakah.

a) Mudharabah:

Mudharabah adalah akad kerjasama usaha/ perniagaan antara pihak pemilik dana (sahibul maal) sebagai pihak yang menyediakan modal dana sebesar 100% dengan pihak pengelola modal (mudharib), untuk diusahakan dengan porsi keuntungan akan dibagi bersama (nisbah) sesuai dengan kesepakatan dimuka dari kedua belah pihak, sedangkan kerugian (jika ada) akan ditanggung pemilik modal, kecuali jika diketemukan adanya kelalaian atau kesalahan oleh pihak pengelola dana (mudharib), seperti penyelewengan, kecurangan, dan penyalahgunaan dana.

Akad kerjasama Mudharabah ini dibedakan dalam 2

jenis, yakni :

lxxiii

modal tidak mensyaratkan kegiatan usaha apa yang harus dilakukan dan ketentuan-ketentuan lainnya, yang pada intinya memberikan kebebasan kepada pengelola dana untuk melakukan pengelolaan investasinya.

ii. Mudharabah Muqayyadah, akad ini mencantumkan persyaratan-persyaratan tertentu yang harus dipenuhi dan dijalankan oleh sipengelola dana yang berkaitan dengan tempat usaha, tata cara usaha, dan obyek investasinya (investasi yang terikat). Sebagai contoh: pengelola dana dipersyaratkan dalam kerjasama untuk melakukan hal-hal sebagai berikut:

a. Tidak mencampurkan dana mudharabah yang diterima dengan dana lainnya.

b. Tidak melakukan investasi pada kegiatan usaha yang bersifat sistem jual beli cicilan, tanpa adanya penjamin dan atau tanpa jaminan.

lxxiv

harus dipenuhi oleh pengelola dana (Mudharabah Muqayyadah). Sebelum melakukan penyaluran dana, LKS akan mencari proyek/ usaha dimaksud dan melakukan analisa bisnis dan penilaian kelayakan proyek/ usaha, serta memberikan rekomendasi yang tidak mengikat kepada pemilik dana untuk melakukan investasi. Ditinjau dari segi resiko yang bisa terjadi dari produk mudharabah muqayyadah ini, maka LKS sebagai agent investasi dibedakan menjadi 2 jenis, yakni :

a. Channeling Agent, padaChanneling Agent, LKS hanya memberikan alternatif sesuai hasil evaluasi dan analisa yang dilakukan, sedangkan keputusan untuk melakukan investasi sepenuhnya berada pada pemilik dana. Jika telah terjadi kesepakatan, maka tugas LKS telah selesai dan untuk ini LKS akan mendapatkan arranger fee. Pemberian jasa mudharabah muqayyadah ini tidak berpengaruh kepada aktiva produktif LKS, karena disini LKS bukan sebagai penyalur dana, tetapi hanya memberikan jasa perantara. PSAK no. 59 Perihal Perbankan Syariah menyatakan : “Apabila Bank

lxxv

neraca tetapi dalam laporan perubahan dana investasi terikat, sedangkan dana yang diterima dan belum disalurkan diakui sebagai titipan.

b. Executing Agent, pada Executing Agent LKS ikut menanggung resiko atas pembiayaan yang disalurkan sehingga proses pemberian dan keputusan disamping dilakukan secara bersama-sama dengan pemilik dana, LKS bertindak selayaknya sebagai pemilik dana. PSAK no. 59 menyatakan: ”Apabila Bank bertindak sebagai

agen dalam menyalurkan dana mudharabah muqayyadah tetapi juga menanggung resiko atas penyaluran dana tersebut, maka pelaporannya dilakukan dalam neraca sebesar porsi resiko yang ditanggung oleh Bank.”

b) Musyarakah:

lxxvi

bersama. Musyarakah dapat diartikan pula sebagai pencampuran dana untuk tujuan pembagian keuntungan.

Jenis-Jenis Musyarakah:

i. Syirkah Kepemilikan (Amlak), syirkah yang terjadi karena warisan, wasiat atau faktor lainnya yang mengakibatkan pemilikan asset oleh dua orang atau lebih, serta berbagi dalam kepemilikan aset riil tersebut atas keuntungan yang dihasilkan daripadanya

ii. Syirkah Akad/ Kontrak (Uqud), syirkah yang terjadi karena kesepakatan dua orang mitra atau lebih yang bekerjasama dalam permodalan, kerja, dan atau keahlian serta berbagi keuntungan dan kerugian dari kemitraan tersebut. Syirkah Akad/ Kontrak ini memiliki berbagai jenis dan variasi, yakni :

Al-Inan, syirkah yang dibentuk oleh beberapa orang mitra dalam suatu perniagaan, setiap mitra memberikan suatu porsi dari keseluruhan dana dan berpartisipasi dalam kerja. Para mitra berbagai keuntungan dan atau kerugian yang diperoleh berdasarkan kesepakatan, tetapi tidak disaratkan sama, baik dalam porsi dana maupun kerja atau bagi hasil.

lxxvii

tidak mensyaratkan persamaan modal , pekerjaan dan pembagian bagi hasil Mufawadha (sama-sama), bentuk perniagaan dari beberapa orang mitra yang menyetorkan jumlah modal, beban pekerjaan/ kerja, dan tanggung-jawab serta keuntungan dan atau kerugian yang seluruhnya dilakukan secara sama. Dalam syrikah ini setiap mitra memilik hak dan kewajiban yang sama dan tidak diperkenankan salah satu mitra memiliki modal dan keuntungan yang lebih besar dari mitra lainnya.

A’maal (Abdan), syirkah yang dibentuk oleh beberapa orang mitra yang bermodalkan profesi dan keahlian masing-masing . profesi dan keahlian ini bisa sama dan bisa juga berbeda. Berdasarkan profesi mereka masing-masing bersepakat untuk melakukan perniagaan, misalnya menyewa suatu tempat untuk melakukan perniagaan, dan jika memperoleh keuntungan akan dibagi menurut kesepakatan mereka masing-masing.

lxxviii

Al-Inan yang paling tepat untuk diimplementasikan kedalam produk pembiayaan Lembaga Kuangan Syariah. Syirkah Al-Inan ini biasanya diperuntukkan untuk pembiayan proyek dimana mitra dan lembaga keuangan Syariah sama-sama menyediakan modal untuk membiayai proyek tersebut. Setelah proyek selesai mitra mengembalikan dana tersebut berikut bagi hasil yang telah disepakati bersama.

2) Pembiayaan Jual-Beli

Ada beberapa konsep jual beli yang diperbolehkan dalam Islam, antara lain adalah Murabahah, Salam dan Istisna

a) Murabahah :

Murabahah adalah jual beli barang pada harga asal (harga perolehan) dengan tambahan keuntungan (marjin) yang disepakati oleh kedubelah pihak (Penjual dan Pembeli). Karakteristiknya adalah penjual harus memberitahu berapa harga produk yang dibeli dan menentukan suatu tingkat keuntungan sebagai tambahannya. Cara pembayaran dan jangka waktu disepakati bersama, dapat secara lumpsum ataupun secara angsuran. Murabahah dengan pembayaran secara angsuran ini disebut dengan Bai’ Bitsaman Ajil.

lxxix

diatas, maka lembaga keuangan syariah dapat mengimplementasikan pada produk penyaluran dana, yakni untuk penjualan barang-barang investasi dengan kontrak jangka pendek dengan sekali akad (one short deal), model ini paling banyak dipergunakan dalam lembaga keuangan Syariah oleh karena setting administrasinya yang sederhana. (Didalam lembaga keuangan konvensional layanan ini dikenal dengan istilah kredit investasi). Didalam praktek kita jumpai lembaga keuangan syariah menggunakan sistem murabahah ini untuk kebutuhan modal kerja, sehingga konsekuensinya diketemukan beberapa akad murabahah yang diperpanjang bahkan sampai menjadi berkepanjangan/ berkelanjutan (evergreen) karena sifat dari modal kerja sendiri yang merupakan kebutuhan rutin dalam kegiatan usaha.

b) Salam (Salaf)

lxxx

pembayarannya (dilunasi) sebelum barang yang dipesan/ diinginkan diterima kemudian. (Penghantaran barang/ delivery dilakukan dengan cara ditangguhkan).

Implementasi produk Salam: Dipergunakan untuk membiaya produk (terutama) pertanian dengan jangka waktu pendek (<= 6 bulan), namun didalam praktek terhadap barang-barang yang mempunyai spesifikasi jelas dapat juga dibiayai dengan produk salam ini, seperti produk garment (pembuatan pakaian jadi)

Salam Paralel : Salam parallel berarti melaksanakan dua transaksi salam yang berbeda pada para pihak yang bertransaksi. Contohnya : Lembaga Keuangan Syariah “A”

selaku pembeli membuat akad salam dengan Produsen “X”

selaku pemasok (Salam ke-2) untuk pemesanan/ pembelian produk garment. Sebelumnya Lembaga Keuangan Syariah “A” selaku penjual juga membuat akad Salam dengan

Pembeli Akhir “Y” (Salam ke-1). Prosedur yang demikian ini

yang disebut dengan Salam Paralel karena Lembaga Keuangan dimaksud bertindak selaku pembeli dan penjual pada suatu transaksi salam. Hal ini dimungkinkan karena Lembaga keuangan Syariah “A” semenjak awal tidak

lxxxi

pihak ke-3 yang dapat mengkonsumsi (membeli) barang-barang tersebut. Dari proses diatas maka dapat kita simpulkan bahwa timbulnya proses Salam ke-2 baru dapat direalisasikan oleh Lembaga Keuangan Syariah, jika Lembaga Keuangan Syariah telah dapat menemukan dan memastikan adanya fihak pembeli akhir sebagaimana pada proses salam ke-1.

c) Istisna’:

Istishna’ adalah akad bersama pembuat (produsen)

untuk suatu pekerjaan tertentu dalam tanggungan, atau akad jual beli suatu barang yang akan dibuat terlebih dahulu oleh pembuat (produsen) yang juga sekaligus menyediakan kebutuhan bahan baku barangnya. Jika bahan baku disediakan oleh pemesan, akad ini menjadi akad Ujrah (Upah).

lxxxii

Istisna Paralel : Jika Lembaga keuangan Syariah bertindak sebagai penjual kemudian memesan kepada pihak lain (sub-kontraktor) untuk menyediakan barang pesanan dengan cara istisna, maka hal ini disebut dengan Istisna paralel. Contoh : Istisna Paralel dapat diterapkan pada proyek konstruksi, yakni Kontraktor selaku pembuat/ produsen (Sani’ ke-2)

memerlukan biaya modal untuk membangun proyek konstruksi milik Bohir selaku pemesan/ pembeli (Mustasni’),

sedangkan Lembaga Keuangan Syariah (sebagai Sani’ ke-1)