BAB 2

LANDASAN TEORI

2.1 Teori Umum 2.1.1 Sistem Informasi

1. Pengertian Sistem Informasi

Sistem informasi menurut Laudon (2002, p7) adalah komponen-komponen yang saling berhubungan dan bekerja sama untuk mengumpulkan, memproses, menyimpan dan mendistribusikan informasi untuk mendukung pengambilan keputusan, koordinasi, kontrol, analisis dan visualisasi dalam suatu organisasi.

Sistem informasi menurut Whitten (2001, p12) adalah bagaimana organisasi mengubah dan mengatur data yang ada untuk menghasilkan informasi yang berguna, untuk mendukung organisasi dan pekerjanya, pelanggan, supplier, dan partners.

Sistem informasi menurut O’Brien (2003, p10) adalah kombinasi sumber daya - sumber daya yang terorganisir dari manusia, perangkat keras, piranti lunak, jaringan komputer, dan data yang mengumpulkan, mengubah, dan mendistribusikan informasi pada suatu organisasi.

2.1.2 Teknologi Informasi

Menurut Williams and Sawyer (2005, p3) teknologi informasi adalah ketentuan umum yang menggambarkan tiap teknologi yang membantu untuk memproduksi, memanipulasi, menyimpan, mengkomunikasikan, dan/atau

menyebarkan informasi. TI menggabungkan komputerisasi dengan komunikasi kecepatan tinggi menghubungkan data, suara, dan video yang dibawa. Contoh dari teknologi informasi termasuk komputer personal tetapi juga bentuk baru dari telepon, televisi, alat-alat, dan berbagai alat handheld.

2.1.3 Investasi Teknologi Informasi

Investasi TI merupakan keputusan yang diambil oleh organisasi untuk meningkatkan sumber daya dari pengeluaran biaya yang nyata dari TI dengan harapan manfaat dari pengeluaran tersebut bertemu / mencapai nilai dari apa yang diharapkan.

Investasi TI meliputi hardware, software, jaringan, brainware dan fasilitas.

Hardwareadalah semua mesin dan peralatan dalam sistem komputer. Contoh : PC, mouse, keyboard, dan sebagainya.

Software adalah instruksi elektronik step-by-step yang memberitahukan perangkat keras komputer apa bagaimana melakukan sebuah tugas. Contoh :

operating system, utility software, dan application software.

Network/jaringan adalah sebuah sistem komunikasi yang menghubungkan dua atau lebih komputer; internet adalah jaringan terbesar. Contoh : LAN, WAN, dan MAN.

Brainware adalah pemakai komputer atau orang yang mengoperasikan komputer (user), karena secanggih apapun komputer jika tidak ada orang mengoperasikannya (user) maka komputer tersebut tidak dapat digunakan. Contoh : operator, programmer, sistem analis, database administrator.

Fasilitas. Contoh fasilitas adalah ruangan, AC dan lain sebagainya 2.2 Teori Khusus

2.2.1 Information Economics

Menurut Parker (1988, p101), information economics adalah sebuah metode untuk mengevaluasi investasi teknologi informasi dalam sebuah perusahaan dan untuk mengkuantifikasikan biaya (cost) dan manfaat (benefit)

pada proyek-proyek TI yang hasilnya diharapkan dapat memberikan manfaat pada perusahaan.

Menurut Parker (1988, p102) terdapat tiga komponen utama untuk menghitung score suatu proyek investasi, yaitu:

1. Perhitungan ROI.

2. Penilaian pada Business Domain. 3. Penilaian pada Technology Domain.

Gambar 2.1 Faktor untuk Mengkomputerisasi Skor Proyek

Weight simple ROI merupakan justifikasi finansial yang menggunakan ketiga lembar kerja yang diselesaikan sebelumnya. Ada lima variabel yang dipertimbangkan menurut Parker (1988, p102). Di dalam bukunya dia mempertimbangkan dalam kalkulasi simple ROI, yaitu traditional cost benefit, value linking, value acceleration, value restructuring, dan innovation valuation.

Traditional cost benefit adalah mutlak dilakukan sedangkan keempat faktor

Weighted Weighted Weighted PROJECT

Simple + Business + Technology = SCORE

ROI Domain Domain

lainnya tergantung dari sifat teknologi informasi yang diimplementasikan. Gambar 2.2 memperlihatkan bagaimana hubungan antara kelima variabel dalam kalkulasi simple ROI.

Gambar 2.2 Teknik Information Economicsuntuk Menghitung Simple ROI Untuk mendapatkan skor domain bisnis dan domain teknologi terdapat variabel yang perlu dibobot, dievaluasi dan diformulasikan melalui beberapa lembar kuisioner maupun tanya jawab langsung. Variabel-variabel tersebut dapat dilihat pada tabel di bawah ini :

Category Business Domain Technology Domain

Strategic Value Strategic Match Competitive Advantage Competitive Response Management Information Strategic IS Architecture Organizational Risk and Uncertainty Project or Organization Risk Definitional uncertainty Technical uncertainty IS infrastructure Risk

Tabel 2.1 Variabel-variabel Domain Bisnis dan Teknologi 2.2.2 Nilai (Value)

Menurut Parker (1988, p64), Nilai didasarkan pada keuntungan dari persaingan yang dicerminkan dalam kinerja masa sekarang dan masa yang akan datang. Nilai (value) dapat diklasifikasikan menjadi beberapa kategori yang terdiri dari Return On Investment (ROI), Strategic Match, Competitive

Cost Benefit + Value + Value + Value + Innovation = Input Simple ROI Linking Accleration Restructuring Valuation

Advantage, Management Information Support, Competitive Respons, dan

Strategic IS Architecture.

2.2.3 Biaya (Cost)

Menurut Parker (1988, p90), Biaya merupakan sebuah pengukuran atas sejumlah sumber daya yang diperlukan dalam menghasilkan produk. Biaya dinyatakan berdasarkan ukuran (jenis) mata uang misalnya rupiah. Dalam

Information Economics, terdapat dua macam biaya, yaitu biaya pengembangan dan biaya berjalan. Biaya pemeliharaan termasuk dalam biaya berjalan.

2.2.4 Manfaat (Benefit)

Menurut Remenyi (1995, p40), manfaat teknologi informasi adalah suatu keuntungan yang diperoleh perusahaan yang bersedia untuk membayar atas penggunaan TI tersebut.

Benefit atau manfaat memiliki banyak arti yang dapat dihubungkan dalam berbagai bidang, tapi dalam Information Economics manfaat dipandang secara ekonomis baik yang tangiblemaupun intangible.

Menurut Parker (1988, p92), terdapat tiga jenis manfaat, yaitu:

1. Tangible benefit, merupakan keuntungan nyata dan dapat dikalkulasikan secara keuangan (lebih mengarah kepada bisnis).

2. Quasi tangible, merupakan keuntungan yang mengacu pada peningkatan efisiensi proses kerja yang sudah diterapkan dalam perusahaan.

3. Intangible benefit, merupakan keuntungan yang mengacu pada efektivitas proses kerja yang sudah diterapkan dalam perusahaan.

Sedangkan menurut Remenyi (1995, p42), mengelompokkan lebih lanjut kedua jenis manfaat tersebut dalam IT benefit metrics. Pengelompokkan tersebut mengembangkan dua jenis manfaat menjadi empat jenis manfaat :

1. Tangible Measureablemerupakan manfaat yang membawa dampak langsung terhadap keuntungan perusahaan dan efek tersebut dapat diukur secara objektif. Contohnya : pengurangan biaya dan peningkatan keuntungan.

2. Tangible Unmeasureable, merupakan manfaat yang membawa dampak langsung terhadap keuntungan perusahaan tetapi sulit untuk dapat diukur secara langsung. Contohnya : informasi yang lebih baik dan resiko yang lebih rendah serta peningkatan keamanan.

3. Intangible Measureable, merupakan manfaat yang dapat diukur tetapi dampaknya tidak secara langsung dapat mempengaruhi keuntungan perusahaan, misalnya : peningkatan kepuasan konsumen atau karyawan, penyampaian informasi yang lebih cepat.

4. Intangible Unmeasureable, merupakan manfaat yang sulit diukur tetapi dampaknya tidak secara langsung dapat mempengaruhi keuntungan perusahaan, contohnya : persepsi konsumen dan calon karyawan terhadap produk perusahaan, perubahan pasar.

Berdasarkan pengertian di atas, penulis menyimpulkan bahwa manfaat

tangible measureable dikategorikan sebagai manfaat tangible, manfaat tangible unmeasureable dan intangible measureable dikategorikan manfaat quasi-tangible, dan manfaat intangible unmeasureable dikategorikan sebagai manfaat

Untuk biaya pada quasi-intangible berkemungkinan mempunyai beberapa elemen manfaat yang bisa diukur langsung, tetapi untuk biaya pada

intangible hanya mempunyai nilai yang dapat diukur secara tidak langsung. Biaya-biaya yang akan dihitung dengan menggunakan lembar kerja biaya pengembangan dan lembar kerja biaya yang berjalan. Sedangkan manfaat akan dihitung dengan menggunakan teknik-teknik Value Linking, Value Acceleration, Value Restructuring,dan Value Innovation.

2.2.4.1 Tangible Benefit

1.Cost Benefit Analysis(CBA)

Menurut Remenyi (2001, p296) CBA didefinisikan sebagai “The process of comparing the various costs associated with an investment with the benefits and profits that it returns”. Definisi CBA di atas diterjemahkan sebagai proses yang membandingkan bermacam-macam biaya yang berhubungan dengan investasi dengan manfaat dan keuntungan yang dikembalikan.

Menurut Parker (1988, p90) CBA merupakan teknik yang paling umum yang dgunakan dalam melakukan perhitungan finansial dari suatu proyek. Dalam CBA perhitungan yang dilakukan terhadap biaya pengembangan proyek (seperti biaya hardware, biaya software, biaya training, dan lain-lain), biaya berjalan dan penghematan atau pengurangan biaya yang mungkin terjadi.

2.2.4.2 Quasi-Tangible Benefit

1. Value LinkingdanValue Acceleration

Parker (1988, p111) menyatakan bahwa “Value linking is used to evaluate financially the combain effects of improving perfomance of a function and any consequential results from a separate function”. Definisi di atas

diterjemahkan sebagai berikut : Value linking digunakan untuk mengevaluasi secara finansial efek dari perubahan performa sebuah fungsi atau proses atau pengaruh terhadap peningkatan kinerja perusahaan. Nilai tersebut tidak tergantung oleh waktu.

Menurut Ward (2002, p424) Value Acceleration sebagai “A value which consider time dependence of benefit and cost in other departments of system improvements”. Definisi value acceleration di atas diterjemahkan sebagai nilai yang sangat bergantung pada satuan waktu untuk pengukuran biaya dan manfaat pada departemen-departemen lain karena adanya perubahan dan pengembangan sistem.

2.Value Restructuring

Parker (1988, p111) menyatakan bahwa “Value restructuring ties the effects of information technology to result measured through increased productivity it assesses the movement of job activity from lower value function to higher value function”. Value restructuring merupakan suatu teknik yang digunakan untuk mengukur nilai suatu peningkatan produktivitas sebagai pengaruh akibat terjadinya restrukturisasi atau perubahan fungsi suatu pekerjaan atau fungsi suatu departemen sebagai dampak penerapan suatu TI. Contoh : berkurangnya pekerjaan yang bersifat operasional.

3.Innovation Valuation

Parker (1988, p134) menyatakan bahwa “Innovation creates new functions within the business domain, it changes the way the enterprise conducts its business”. Inovasi menghasilkan fungsi baru yang dapat mengubah cara suatu perusahaan dalam melakukan bisnis. Inovasi dalam pemakaian TI menyediakan

wahana untuk melakukan perubahan terhadap strategi bisnis, produk dan jasa bisnis inti. Teknik innovation valuation lebih berfokus pada organisasi dibandingkan kepada biaya dan resiko teknologi. Teknik ini sangat berguna untuk melakukan evaluasi terhadap suatu teknologi baru yang belum pernah diterapkan.

2.2.4.3 Intangible Benefit

Menurut Parker (1988, p101), contoh intangible benefitsadalah informasi yang lebih tepat waktu (menyediakan peringatan perubahan yang lebih cepat), meningkatkan perencanaan organisasional (membuat organisasi lebih adaptif untuk perubahan), meningkatkan fleksibilitas organisasional (mengijinkan organisasi untuk berubah lebih cepat), promosi dari pembelajaran dan pemahaman organisasional (meningkatkan kemampuan organisasional yang diperlukan untuk menyukseskan perubahan), ketersediaan informasi yang baru, lebih baik dan lebih banyak (memberikan kesempatan untuk bersaing lebih efektif), kemampuan untuk menginvestigasi lebih banyak alternatif (meningkatkan kemampuan untuk membuat keputusan yang terbaik dari beberapa alternatif yang ada), pembuatan keputusan yang lebih cepat (menciptakan keuntungan kompetitif dengan tindakan yang tepat waktu).

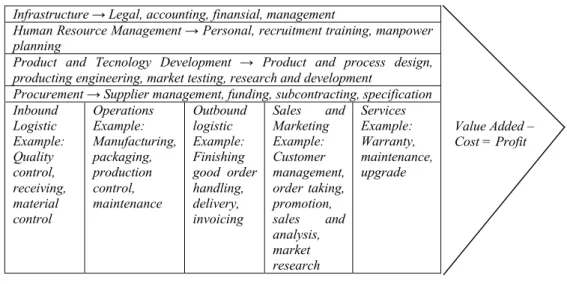

2.2.5 Value Chain

Kegunaan value chain dapat membantu perusahaan dalam memahami dengan jelas perbandingan antara rantai nilai sendiri dengan pesaing sehingga memberikan pilihan yang menguntungkan dalam menghadapi persaingan bisnis.

Value chain secara garis besar dibagi menjadi dua bagian yaitu aktivitas utama dan aktivitas pendukung. Aktivitas utama adalah bagian yang dapat

memenuhi aturan dari value chain itu sendiri dan meningkatkan kepuasan pelanggan, yang akan berdampak langsung kepada aktivitas yang berhubungan. Tidak hanya setiap aktivitas harus berjalan dengan baik, tetapi juga harus berhubungan satu sama lain secara efektif jika menginginkan kemampuan seluruh bisnis dioptimalkan. Aktivitas utama ini terdiri dari :

Inbound Logistic: Penerimaan, penyimpanan, mendapatkan, dan menentukan

input dan sumber daya dengan kualitas dan jumlah yang sesuai dengan kebutuhan bisnis. Hal ini mungkin meliputi perekrutan staff yang baik, pembelian material, komponen dan jasa.

Operation : melakukan perubahan dari input menjadi produk dan jasa yang dibutuhkan oleh konsumen.

Outbound Logistic : mendistribusikan produk ke konsumen baik secara langsung atau melalui perantara jalur distribusi.

Sales and Marketing : menentukan cara bagaimana agar konsumen peduli terhadap produk dan jasa serta menerimanya, termasuk bagaimana caranya membujuk mereka untuk membeli dan menggunakan produk dan jasa.

Services : menambahkan nilai dengan memastikan konsumen mendapatkan keuntungan atau nilai dari produk yang dibelinya secara penuh.

Sedangkan aktivitas pendukung merupakan bagian yang memungkinkan untuk mengontrol dan mengembangkan bisnis sepanjang waktu dan menambah nilai secara tidak langsung. Nilai akan terwujud jika aktivitas utama dijalankan dengan sukses. Aktivitas pendukung terdiri dari beberapa bagian, antara lain : Infrastructure: seperti bangunan fisik, fasilitas, dan legal.

Human Resource Management : terdiri dari karyawan atau personel, proses perekrutan, training, dan payroll.

Product and Technology Development: melakukan riset dan pengembangan, serta mendesain produk dan prosesnya.

Procurement : melakukan pembelian dan pendanaan untuk kebutuhan aktivitas bisnis.

Infrastructure → Legal, accounting, finansial, management

Human Resource Management → Personal, recruitment training, manpower planning

Product and Tecnology Development → Product and process design, producting engineering, market testing, research and development

Procurement → Supplier management, funding, subcontracting, specification Inbound Logistic Example: Quality control, receiving, material control Operations Example: Manufacturing, packaging, production control, maintenance Outbound logistic Example: Finishing good order handling, delivery, invoicing Sales and Marketing Example: Customer management, order taking, promotion, sales and analysis, market research Services Example: Warranty, maintenance, upgrade

Gambar 2.3Value Chain 2.2.6 Analisis 5 Daya Porter (5 Forces Model)

Persaingan adalah inti dari kesuksesan atau kegagalan sebuah perusahaan. Salah satu framework yang digunakan untuk menganalisis persaingan adalah

Porter’s competitive forces model. Model ini digunakan untuk mengembangkan strategi perusahaan guna meningkatkan kekuatan bersaing perusahaan. Menurut Porter ada 5 kekuatan yang dapat membahayakan posisi perusahaan di lingkungan industrinya, yaitu :

Ancaman dari pendatang baru : pendatang baru dapat menjadi ancaman karena hambatan-hambatan untuk masuk ke lingkungan industri masih rendah.

Value Added – Cost = Profit

Kekuatan menawar dari pemasok : semakin sedikit pemasok maka pemasok semakin mempunyai kekuatan untuk memberikan penawaran sehingga pemasok mendapatkan keuntungan yang lebih besar.

Ancaman barang pengganti : barang pengganti tidak hanya sebagai pengganti dari produk tetapi dapat menjadi alternatif bagi pembeli untuk membelanjakan uang mereka. Sebagai contoh : seseorang biasanya memilih berlibur dibandingkan membeli barang mewah, demikian juga sebaliknya. Kekuatan menawar dari pembeli : dengan adanya perusahaan yang sejenis

dan barang pengganti maka kekuatan dari pembeli semakin besar dimana pembeli dapat mempertimbangkan barang yang ingin dibeli.

2.2.7 Analisis SWOT

Menurut Robbins dan Coulter (2002, p229) Analisis SWOT adalah analisis dari kekuatan-kekuatan dan kelemahan-kelemahan suatu organisasi dan kesempatan-kesempatan serta ancaman-ancaman dari lingkungannya.

Peranan SWOT pada Information Economics adalah untuk membantu menentukan strategi bisnis pada perusahaan.

SWOT terdiri dari strength, weakness, opportunity, dan threat. Pengertian dari strength, weakness, opportunity, dan threat adalah sebagai berikut :

1. Strength(kekuatan)

Kekuatan (strength) adalah kegiatan-kegiatan perusahaan yang berjalan baik atau sumber daya yang dikendalikan.

2. Weakness(kelemahan)

Kelemahan (weakness) adalah kegiatan-kegiatan perusahaan yang tidak berjalan dengan baik atau sumber daya yang dibutuhkan oleh perusahaan tetapi tidak dimiliki oleh perusahaan.

3. Opportunity (peluang)

Peluang (opportunity) adalah faktor-faktor lingkungan luar yang positif. 4. Threat(ancaman)

Ancaman (threat) adalah faktor-faktor lingkungan luar yang negatif. 2.2.8 AnalisisBusiness DomaindanTechnology Domain

Perusahaan digambarkan dalam dua bagian yaitu : aktivitas bisnis dan aktivitas pendukung teknologi. Domain saat ini digunakan untuk mengkarakterisasikan dua aktivitas yang berbeda. Tujuan dari pembagian ini untuk menekankan peran yang berbeda dari manajemen dan perencanaan dalam bisnis dan teknologi. Domain bisnis adalah pengguna (user) dari teknologi informasi. Domain teknologi adalah penyedia layanan teknologi informasi. Penyedia layanan bisa dari departemen SI atau spesialis teknikal di dalam organisasi bisnis yang bertanggung jawab termasuk personal computing. Di dalam domain bisnis, kegunaan dari sistem komputer untuk menyimpan dan mengatur data personal dapat membuat beberapa tanggung jawab manajemen domain teknologi, seperti : desain sistem, pengembangan software, pengaturan data yang berlebihan, keamanan dari informasi, dan wewenang untuk staf agar mendapatkan dan menggunakan informasi di dalam sistem.

Tanggung jawab manajemen domain teknologi yang ada apakah komputer dilokasikan dalam departemen manajemen terpusat atau dalam kantor

manajer bisnis. Tanggung jawab ini sangat berbeda dari tanggung jawab manajer bisnis yang memberikan peningkatan untuk penggunaan data. Ini adalah perbedaan dari tanggung jawab dan kenyataan bahwa domain bisnis menggunakan TI untuk membuat tanggung jawab di dalam domain teknologi.

Analisis Business dan Technology Domain merupakan model yang menekankan perbedaan biaya (cost) dan nilai (value) dalam dua domain. Dari perspektif domain bisnis, value diciptakan dengan penggunaan teknologi informasi untuk menghasilkan pendapatan, mengurangi biaya, meningkatkan keefektifan. Dari perspektif domain teknologi, value merupakan investasi pada domain teknologi yang dibutuhkan untuk menciptakan layanan.

Biaya dalam domain bisnis didefinisikan sebagai pembayaran untuk penggunaan sumber daya teknologi yang diaplikasikan untuk memproduksi

value, termasuk resiko. Biaya yang dimaksud dalam domain bisnis adalah biaya atas sumber daya proyek yang digunakan bersama dengan proyek lainnya (shared resource), misalnya penggunaan jaringan komunikasi data atau komputer main-frame. Sedangkan biaya dalam domain teknologi didefinisikan sebagai biaya atas penggunaan sumber daya sebenarnya yang digunakan langsung untuk layanan ke domain bisnis, termasuk resiko.

Gambar 2.4 AnalisisBusinessdan Technology Domain 2.2.8.1 Business Domain

Business Domain adalah variabel yang ditambahkan dalam menghitung nilai total dari sebuah proyek TI dalam membuat ranking keseluruhan dari proyek menjadi lebih realistis. Variabel ini ditambahkan untuk menghitung faktor-faktor yang tidak dapat secara langsung dihitung oleh ROI sederhana dengan kata lain untuk menghitung manfaat-manfaat yang bersifat intangible. Di samping domain bisnis masih ada domain teknologi yang akan dibahas berikutnya.

Menurut Parker (1988 , p144) faktor-faktor unik dalam business domain

1. Strategic Match (SM)

SM menfokuskan diri pada keterkaitan antara TI dalam pencapaian tujuan startegis perusahaan. Nilai ini menyediakan sebuah jalan dalam meningkatkan nilai atau skor dari aplikasi inovatif yang menjadi pendukung langsung dalam pencapaian tujuan bisnis.

2. Competitive Advantage(CA)

CA termasuk strategi utama yang diikuti oleh bisnis dan termasuk sebuah implementasi dari cost leadership, differentiation atau fokus. Gradasi penilaian sangat berbeda untuk setiap tipe strategi.

Ada 3 tujuan dasar yang harus dicapai perusahaan, jika perusahaan menginginkan peningkatan CA :

- Perusahaan harus memposisikan diri untuk mengubah struktur industri. Contoh : mengubah kapasitas industri.

- Perusahaan harus memperbaiki posisi perusahaan dalam bisnis yang dijalani. Perusahaan harus mendukung inisiatif yang dapat membedakan produk perusahaan atau pelayanannya atau bahkan merubah lingkup persaingan dari bisnis. Contoh : menciptakan sebuah produk yang unik dan keunikan tersebut harus menjadi nilai utama di mata pelanggan.

- Perusahaan harus menciptakan kesempatan bisnis baru. Ada beberapa cara yang dapat dikontribusikan untuk sebuah inisiatif untuk CA, termasuk insiatif TI untuk menjual atau menggunakan informasi sebagai by-product (hasil tambahan) dari bisnis sekarang ini.

3. Competitive Response(CR)

CR mengukur tingkat dimana kegagalan sistem dapat menyebabkan ancaman persaingan bagi perusahaan. Hal ini dapat muncul dikarenakan pesaing telah lebih dulu menyediakan pelayanan, produk, pertukaran data, kapasitas yang dibutuhkan oleh industri, serta beberapa otoritas dalam menjalankan sistem sebagai kondisi dari jalannya suatu aktivitas bisnis.

4. Management Information for CSF’s(MI)

MI berfokus pada seberapa jauh proyek TI atau SIM akan menyediakan informasi manajemen kepada kegiatan inti perusahaan atau Line of Business

perusahaan. (Management Information Support of Core Activities/MISCA). Penilaian (skor) dalam kategori ini tergantung dari derajat dimana inisiatif dalam menyediakan informasi manajemen yang mengijinkan pembuat keputusan untuk memperkirakan operasi dan untuk membuat mereka menjadi lebih efektif, dan menguntungkan bagi perusahaan secara materiil.

5. Project Or Organizational Risk(OR)

Project Or Organizational Risk berfokus pada tingkat dimana organisasi mampu membawa perubahan yang dibutuhkan oleh proyek. Evaluasi berfokus pada pemakai (user) atau domain bisnis organisasi, bukan pada organisasi teknikal. Komponen dari kapasitas organisasi meliputi dukungan manajemen untuk berubah, kedewasaan dalam komputerisasi di dalam organisasi, penilaian realistis atas tugas-tugas yang diperlukan untuk menyelesaikan proyek melalui pemahaman atas proses dan fungsi bisnis yang penting.

2.2.8.2 Technology Domain

Variabel yang terdapat pada domain teknologi lebih membahas pada resiko dan keuntungan yang ditimbulkan dari penggunaan teknologi pada sebuah proyek.

Menurut Parker (1996, p324) terdapat empat variabel dalam domain teknologi yang digunakan untuk menghitung manfaat-manfaat maupun resiko yang bersifat intangibleyaitu :

1. Strategic IS Architecture(SA)

SA mengevaluasi tingkat dimana proyek itu sesuai dengan keseluruhan strategi sistem informasi. Kesesuaian ini direfleksikan dalam perencanaan TI (blueprint). Hasil blueprint dalam proses pengembangan sistem diperlukan untuk menyelesaikan rencana yang telah ditetapkan. Blueprint menjelaskan urutan proyek-proyek yang diperlukan untuk mengimplementasikan rencana. Suatu implementasi TI yang baik harus mampu menunjang strategi sistem informasi secara keseluruhan untuk merefleksikan rencana TI yang sudah ditetapkan oleh perusahaan.

2. Definitional Uncertainty(DU)

DU menilai tingkat dimana kebutuhan dan/atau spesifikasi yang telah diketahui serta menilai kompleksitas dari area dan kemungkinan perubahan yang tidak rutin. Semakin besar angka negatifnya, maka definitional uncertaintysemakin tinggi.

Nilai DU memberikan kesempatan bagi domain teknologi untuk menunjukkan resiko yang terkait dengan proyek yang berhubungan dengan kebutuhan, spesifikasi dan perubahan.

DU berfokus pada resiko yang mungkin timbul akibat adanya ketidakpastian akan kebutuhan. DU mendefinisikan ketidakpastian yang membebani spesifikasi dari tujuan perusahaan (user atau bisnis) yang dikomunikasikan pada staffproyek TI. Ketika user tidak dapat mendeskripsikan masalah secara baik, atau masalah terus berubah secara konstan, kelompok TI ditekan untuk menjawab dengan jawaban yang benar dan layak. Jika kebutuhan sudah ditetapkan dengan tepat tanpa terjadi perubahan lagi, maka akan lebih mudah bagi staff TI untuk menyediakan sistem yang sesuai dengan kebutuhan para

user.

3. Technical Uncertainty (TU)

TU menilai kesiapan domain teknologi untuk menjalankan proyek. Ada 4 penilaian yang meliputi kemampuan yang dibutuhkan, ketergantungan

hardware, ketergantungan software dan aplikasi software. Tujuan dari penilaian ini adalah untuk mengetahui resiko dan menekankan pada kesiapan dan persiapan yang dibutuhkan untuk kesuksesan proyek. Semakin besar angka negatifnya maka technical uncertainty semakin tinggi.

4. IS Infrastructure Risk (IR)

IR menilai tingkat investasi nonproyek yang perlu segera dilakukan untuk mengakomodasi proyek. Hal ini merupakan sebuah penilaian lingkungan yang meliputi faktor-faktor seperti administrasi data (seperti kebutuhan kamus data), komunikasi (seperti adanya bentuk komunikasi yang baru), dan sistem yang tersebar (seperti kebutuhan metode akses data yang baru).

Penekanannya pada organisasi SI yang meliputi hardware, softwaredan staff, dimana investasi ini dibutuhkan untuk mengakomodasi proyek yang ingin ditetapkan.

2.2.9 Analisis Biaya dan Manfaat

Menurut Parker (1988, p91) analisis biaya dan manfaat dapat digunakan dalam dua cara, yang pertama sebagai alat perencana yang membantu dalam pengambilan keputusan, apakah suatu sistem layak atau tidak layak. Yang kedua adalah analisis biaya dan manfaat digunakan sebagai alat evaluasi apakah proyek sistem informasi sesuai dengan tujuan yang diinginkan. Setelah menentukan manfaat yang diharapkan dan biaya implementasi proyek, hubungan antara biaya dan manfaat perlu dijelaskan lebih lanjut. Dan satu hal yang perlu diingat bahwa analisis biaya dan manfaat sangat dibutuhkan karena untuk mengambil sebuah keputusan dibutuhkan sekumpulan data yang konsisten.

Pendekatan untuk menjelaskan hubungan tersebut adalah : 1. Simple Return On Investment(ROI)

Simple Return On Investment(ROI), teknik ini biasanya disebut juga sebagai

accounting rate of return. Simple Return On Investment (ROI) merupakan rasio dari rata-rata pendapatan bersih proyek dibagi dengan investasi proyek tersebut.

Metode ini cocok untuk proyek pemrosesan data atau sistem informasi (SI). Penggunaan metode ini mengasumsikan tersedianya dana untuk mendukung implementasi SI. Tentu saja kondisi tidak selalu benar, oleh karena itu ROI tidak bisa berdiri sendiri. Biaya operasional dan biaya implementasi serta manfaat yang diharapkan akan ditentukan untuk tahun-tahun mendatang.

Tingkat ketika akumulatif manfaat melebihi akumulatif biaya adalah titik dimana dasar ROI diperoleh.

2.3 Lembar Kerja Untuk Menghitung ROI

Menurut Parker (1988, p95), untuk menghitung nilai pengembalian suatu investasi dapat menggunakan tiga macam lembar kerja, yaitu :

2.3.1 Development Cost Worksheet

Lembar kerja ini mencakup lima kategori utama yaitu:

Development effort (usaha pengembangan), mencakup biaya peningkatan sistem dan pemrograman, biaya peningkatan adanya tambahan karyawan, seperti administrasi data.

New hardware, mencakup biaya-biaya tambahan untuk berbagai peralatan, misalnya terminal, printer, monitor, jaringan komunikasi, dan sebagainya. New purchased software, mencakup semua biaya yang berkaitan dengan

adanyasoftware baru dalam perusahaan.

User training, mencakup keseluruhan biaya yang dikeluarkan untuk memberikan pelatihan bagi karyawan dengan adanya suatu sistem baru. Other Cost, mencakup semua biaya yang dikeluarkan, termasuk juga di

Year1

Gambar 2.5 Lembar Kerja Biaya Pengembangan 2.3.2 Ongoing Expense Worksheet

Menurut Parker (1998, p95), lembar biaya kerja saat ini mencakup enam kategori, yaitu:

Application software maintenance(pemeliharaan aplikasi software). Incremental data storage expense(peningkatan biaya penyimpanan data). Incremental Communication(peningkatan biaya komunikasi).

New software and hardware lease (peningkatan perangkat lunak dan keras yang baru).

Supplies(perlengkapan). Other(lainnya).

Development effort

Incremental system and programming

(eg. Estimate days times $xxx/day) _______________________

Incremental staff support

(eg data administration at $xxx/day) _______________________

New hardware

Terminal, printer, communication _______________________

Other_____________________

New (purchase) software

Package application software _______________________

Other_____________________ _______________________

User training

Other_____________________ _______________________

Year1-X

Gambar 2.6 Lembar Kerja Biaya Saat Ini 2.3.3 Economic Impact Worksheet

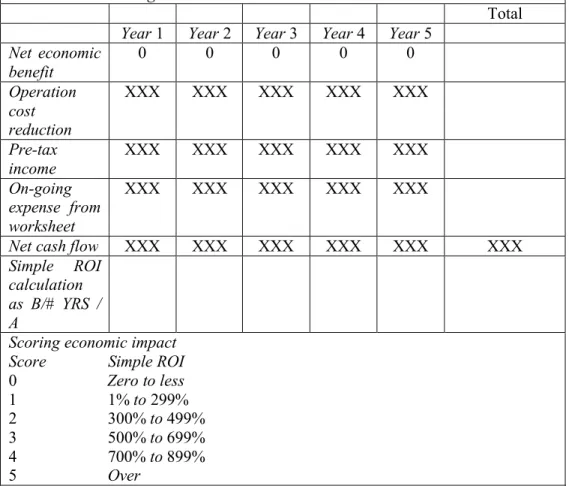

Menurut Parker (1988, p97) dalam lembar kerja ini berisi ringkasan dampak ekonomis dari proyek teknologi informasi. Skor (nilai) diperoleh dari adanya hubungan garis lurus untuk menghitung Return On Investment(ROI) dari periode aliran kas bersih selama masa waktu lima tahun. Bagian-bagian utama dari lembar kerja ini adalah investasi bersih yang dibutuhkan (net investment required) yang diambil langsung dari lembar kerja pengembangan. Arus kas tahunan (yearly cash flow) didapat dari manfaat ekonomis bersih (net economic impact) ditambah dengan pengurangan biaya operasi (operating cost reduction) menghasilkan pendapatan yang belum kena pajak (pre tax income), kemudian dikurangi lagi dengan yang sedang berjalan. Simple Return On Investment(ROI)

A. Application softeware maintenance

Development effort days ____________

Ratio of maintenance to development ____________

(based on experience, eg, 10 to 1) ____________

Resulting annual maintenance days ____________

Daily maintenance rate ____________

Total application software maintenance ____________

B. Incremental data storage required: ____ MBx____ ____________

(eg, estimated MB at $xxx)

C. Incremental communication (lines, messages,etc) ____________

(eg, estimated MB at $ xxx)

D. New Software leases or hardware leases ____________

E. Supplies ____________

F. Other ____________

dikalkulasi rata-rata lima tahun arus kas bersih yang dibagi dengan investasi bersih. Setelah simpleROI didapat, maka dampak ekonomis dapat ditentukan.

Berikut ini adalah contoh lembar kerja dampak ekonomis menurut Parker (1988, p97) :

Net Investment Required (from development cost worksheet)

Yearly Cash Flows: based on five twelve month period following implementation of the proposed system

Cash Flow can be negative

Total

Year1 Year2 Year 3 Year 4 Year5

Net economic benefit 0 0 0 0 0 Operation cost reduction XXX XXX XXX XXX XXX Pre-tax income XXX XXX XXX XXX XXX On-going expense from worksheet XXX XXX XXX XXX XXX

Net cash flow XXX XXX XXX XXX XXX XXX

Simple ROI calculation as B/# YRS / A

Scoring economic impact

Score Simple ROI

0 Zero to less 1 1%to299% 2 300%to499% 3 500%to699% 4 700% to899% 5 Over

Gambar 2.7 Lembar Kerja Dampak Ekonomis 2.4 Corporate Value

Corporate Value digunakan perusahaan untuk menilai kekuatan nilai yang relatif dalam investasi teknologi informasi.

2.4.1 Value Based On Corporate Culture

Menurut Parker (1988, p180) hal ini dilakukan untuk dapat mengerti bagaimana menguraikan nilai atau bobot yang tepat untuk dikontribusikan sebagai value dan risk dalam teknologi informasi dan kebiasaan perusahaan merupakan sistem kepercayaan yang meliputi sejarah perusahaan, kepercayaan, dan nilai-nilai termasuk juga pandangan dan nilai dari manajemen yang menanyakan pihak yang berkepentingan dalam perusahaan. Kebiasaan perusahaan mewakili semangat dan kemauan keras dari suatu organisasi. Manajer sistem informasi harus mengerti perusahaan sebelum dapat bersaing untuk sumber daya yang ada dalam perusahaan, dahulu keputusan dibuat bersadarkan pada aspek kebiasaan perusahaan dan sistem kepercayaan bersama. 2.4.2 Establishing Corporate Value

Metode ini digunakan untuk menguraikan corporate value dengan menetukan bobot relatif sebagai sesuatu yang penting untuk setiap kategori dan

risk.

Kuadran A : Investment, menjelaskan sebuah organisasi dengan bisnis yang kuat, dengan dukungan komputer yang lemah. Ini merupakan hal yang tidak biasa dalam perusahaan yang sedang berubah, khususnya ketika pendapatan membawa divisi baru dengan dukungan komputer yang dulunya sangat kurang. Interpretasinya bahwa line of business ini mempunyai fondasi bisnis yang kuat dan memiliki waktu serta kesempatan untuk investasi di masa yang akan datang.

Kuadran B : Strategic, menggambarkan sebuah organisasi bisnis yang mempunyai dasar bisnis yang kuat dengan dukungan komputer yang kuat. Interpretasinya bahwa ini adalah perusahaan yang kuat yang memiliki kesempatan untuk menginvestasi dalam competitive advantagedan rintangan

competitive application.

Kuadaran C : Infrastructure, menggambarkan sebuah organisasi bisnis yang lemah dengan dukungan komputer yang lemah. Interpretasinya bahwa bisnis yang dijalankan kurang baik tetapi tetap ada dukungan komputer untuk bisnis. Jadi keputusan untuk investasi IT, berhubungan dengan pengembangan infrastruktur.

Kuadan D : Breakthru atau manajemen, menggambarkan sebuah organisasi yang lemah dengan dukungan sistem informasi yang kuat. Interpretasinya di mana tujuan dari bisnis adalah untuk bertahan, tetapi dengan kapabilitas penggunaan komputer dapat memberikan kesempatan dalam investasi dan pengembangan yang secara signifikan dapat memperkuat potensial bisnis.

Gambar 2.8Establishing Corporate Values 2.5 Information Economics Scorecard

Proses terakhir dari kerangka kerja Information Economics adalah memasukkan semua nilai hasil pembobotan simple ROI dan pembobotan variabel domain teknologi dan domain bisnis ke dalam sebuah scorecarduntuk mendapatkan scoreakhir dari proyek Teknologi Informasi tersebut. Sebuah nilai positif dan negatif yang mewakili nilai dan resiko yang dijumlahkan.

2.5.1 Kerangka Kerja Information Economics

Metode yang digunakan pada Information Economics pada umumnya terbagi 2 jenis yaitu pendekatan finansial dan pendekatan non finansial. Tahap awal penelitian ini ditujukan untuk mengetahui komponen-komponen yang

LINE OF BUSINESS

Degree to which the business is profitable, Competitive, healthy, and strong

Strong Quadrant A: Investment Quadrant B: Strategic Quadrant C: Infrastructure Quadrant D: Breakthru or Management Weak Weak Strong COMPUTER SUPPORT

berhubungan erat dengan investasi teknologi informasi tersebut, misalnya biaya pemeliharaan, biaya perbaikan, dan lain-lain.

Setelah itu dilakukan analisis biaya dan manfaat (cost benefit analysis) untuk mendapatkan ROI atas investasi tersebut. Tangible benefit diperoleh dengan menggunakan traditional cost benefit sedangkan value linking, value acceleration, value restructuring, dan innovation valuation digunakan untuk

quasi tangible.

Tahap selanjutnya adalah melakukan analisis dari dua sisi perusahaan (two domain analysis) yaitu domain teknologi dan domain bisnis. Hal ini dilakukan karena perhitungan ROI merefleksikan nilai dan resiko tertentu. Ada beberapa yang unik di domain bisnis dan yang lainnya unit domain teknologi. Analisis ini dilakukan untuk intangible benefit investasi teknologi informasi tersebut.

Setelah dilakukan pembobotan, gabungan hasil analisis ROI, domain bisnis dan domain teknologi inilah yang akan memberikan angka atau scoreyang menunjukkan besarnya dampak ekonomis dari penerapan teknologi terhadap perusahaan.

Evaluator Business Domain Technology Domain Weighted Score Factor ROI + SM + CA + MI + CR + OR -SA + DU -TU -IR -Business Domain Technology Domain Weighted Value Where :

ROI= Return On Investment Business Domain Assesment

SM= Strategic Match

CA= Competitive Advantage

CR=Competitive Response

MI= Management Information

OR= Project or Organizational Risk Technology Domain

SA= Strategic IS Architecture

DU= Definitional Uncertainty

TU= Technical Uncertainty

IR= IS Infrastructure Risk

Gambar 2.9 Lembar Kerja Information Economics 2.6 Skala Pengukuran

Dalam penelitian kuantitatif, instrumen akan digunakan untuk mengumpulkan data. Dan setiap instrumen memiliki skala pengukuran. Menurut Sugiono (2005, p84), skala pengukuran merupakan kesepakatan yang digunakan sebagai acuan untuk menentukan panjang pendeknya interval yang ada dalam alat ukur, sehingga alat ukur tersebut bila digunakan dalam pengukuran akan menghasilkan data kuantitatif. Skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang. Dengan skala Likert maka variabel yang akan diukur dijabarkan menjadi indikator variabel.

Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item -iteminstrumen yang dapat berupa pertanyaan atau pernyataan.

Jawaban setiap item instrumen yang menggunakan skala Likert mempunyai gradiasi dari sangat positif hingga sangat negatif, yang dapat berupa kata-kata antara lain :

Sangat setuju / setuju / sangat positif. Setuju / sering / positif

Ragu-ragu / kadang-kadang / netral

Tidak setuju / hampir tidak pernah / negatif Sangat tidak setuju / tidak pernah / sangat negatif

Untuk keperluan analisis kuantitatif, maka jawaban tersebut dapat diberi skor, misalnya :

Sangat setuju / setuju / sangat positif = 5 Setuju / sering / positif = 4

Ragu-ragu / kadang-kadang / netral = 3

Tidak setuju / hampir tidak pernah / negatif = 2 Sangat tidak setuju / tidak pernah / sangat negatif = 1