JEMA Vol. 12 No. 2 Agustus 2014 | 247 ANALISIS FAKTOR FUNDAMENTAL YANG MEMPENGARUHI HARGA

SAHAM DI BURSA EFEK INDONESIA

(STUDI KASUS PADA PERUSAHAAN KELOMPOK LQ-45). Oleh :

Mar’atul Afifah *) H. A Yusuf Imam Suja’i **)

A. Agus Priyono ***) Email: mena_aiga@yahoo.co.id

Jurusan Manajemen Fakultas Ekonomi Universitas Islam Malang ABSTRACT

Research aims to know influence simultaneously and partial earning per share (EPS), price earning ratio (PER), return on assets (ROA), return on equity (ROE), dividend payout ratio (DPR) and debt-to- total assets (DTA) against stock prices.By using the method purposive sampling obtained 23 samples company of various sectors entered in group lq-45 period 2009-2013.A method of analysis used is linear regression analysis of multiple with using program spss 11.5.The result of the study shows that simultaneously earning per share (EPS), price earning ratio (PER), return on assets (ROA), return on equity ( ROE), dividend payout ratio (DPR) and debt-to- total assets (DTA) influential significantly against stock prices seen from value f count of 899.557 with a significantly by 0.000.While in partial variable influence significantly against stock prices is (EPS), Price earning ratio (PER).It is proven by value t count of eps variable 61.246 and variable per 26.828 with a significant degree 0,000 & it; 0.05.

Data in this research mistakes mutikolinearitas then he did test regression stepwise that produces regression best and variable earning per share (EPS), price earning ratio (PER) that right inside model. So obtained the result analysis that simultaneously earning per share (EPS), price earning ratio (PER) influential significantly against stock prices seen from value f count of 2712.964 with a significantly by 0.000 and is partial second independent variable influence significantly against stock prices.It is therefore value t count variable EPS of 73.373 and variable PER 30.449 with a significant degree 0,000 & it; 0.05.

Keywords : Earning Per Share (EPS), Price Earning Ratio (PER), Return On Assets (ROA), Return On Equity (ROE), Dividend Payout Ratio (DPR) And The Debt To Total Assets (DTA), The Price Of The Stock.

1. PENDAHULUAN 1.1 Latar Belakang

Pasar Modal memiliki peran besar bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi sekaligus, yaitu fungsi ekonomi dan fungsi keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer). Pasar modal dikatakan memiliki fungsi keuangan, karena pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih.

248 | JEMA Vol. 12 No. 2 Agustus 2014 Menurut Hartono (1998: 69) harga saham adalah harga yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar yaitu permintaan dan penawaran saham. Harga saham dipengaruhi oleh empat aspek yaitu: pendapatan, devidend, arus kas dan pertumbuhan perusahaan. Harga saham, bisa naik atau pun turun, seiring dengan situasi dan kondisi yang ada. Terdapat beberapa faktor yang mempengaruhi naik turunnya harga saham tersebut, baik dari internal ataupun eksternal. Rasio keuangan merupakan perbandingan antara data keuangan yang satu dengan data keuangan lainnya yang ada didalam laporan keuangan perusahaan. Ada beberapa Rasio penting yang bisa digunakan untuk menganalisis kondisi perusahaan, diantaranya ada Rasio Pasar dan Rasio Profitabilitas. Beberapa penelitian telah dilakukan untuk mengkaji faktor-faktor yang mempengaruhi harga saham, baik dari faktor internal perusahaan maupun faktor eksternal perusahaan. Seperti dalam penelitiannya Wati (2010) menyatakan hasil penelitian menunjukkan Price Earning

Ratio (PER) Dan Earning Per Share (EPS) mempunyai pengaruh yang signifikan

secara parsial terhadap harga saham. 1.2 Rumusan Masalah

1. Apakah earning per share, price earning ratio, return on assets, return on equity,

dividend payout ratio dan debt to total aktiva berpengaruh secara simultan terhadap

harga saham ?

2. Apakah earning per share, price earning ratio, return on assets, return on equity,

dividend payout ratio dan debt to total aktiva berpengaruh secara parsial terhadap

harga saham ? 1.3 Tujuan Penelitian

1. Untuk menganalisis dan mengetahui pengaruh secara simultan earning per share,

price earning ratio, return on assets, return on equity, dividend payout ratio dan debt to total aktiva terhadap harga saham.

2. Untuk menganalisis dan mengetahui pengaruh secara parsial earning per share,

price earning ratio, return on assets, return on equity, dividend payout ratio dan debt to total aktiva terhadap harga saham.

1.4 Kontribusi penelitian

Hasil dari penelitian ini diharapkan dapat memberikan kontribus : a) Sebagai tambahan ilmu pengetahuan dan wawasan mengenai pasar modal dan cara menganalisis harga-harga sekuritas. b) Sebagai pertimbangan bagi investor dalam pengambilan keputusan yang tepat untuk menanamkan modal sehingga dapat mengoptimalkan keuntungan dan meminimalkan risiko atas investasi dananya. c) Penelitian ini diharapkan sebagai bahan referensi bagi peneliti selanjutnya yang ingin mengkaji masalah yang sama di masa yang akan datang.

2. Kerangka Teoritis dan Pengembangan Hipotesis 2.1 Hasil Penelitian Terdahulu

Penelitian yang dilakukan oleh Zaroni (2013) dengan judul “Analisis Pengaruh Faktor Fundamental Dan Eva Terhadap Harga Saham Indeks Lq45 Yang Terdaftar Di Bursa Efek Indonesia Periode 2007-2011”. Dengan hasil analisis statistik dengan regresi linier berganda menunjukkan bahwa variabel Current Ratio (CR) tidak berpengaruh secara signifikan terhadap harga saham dengan ditunjukkan oleh hasil uji statistik t dengan nilai t sebesar 0,396 dengan tingkat signifikansi sebesar 0,694 atau lebih besar

JEMA Vol. 12 No. 2 Agustus 2014 | 249 dari 0,050. Variabel Earning Per Share (EPS) berpengaruh secara signifikan terhadap harga saham dengan ditunjukkan oleh hasil uji statistik t dengan nilai t sebesar 16,552 dengan tingkat signifikansi sebesar 0,000 atau lebih kecil dari 0,050. Variabel Price

Earning Ratio (PER) berpengaruh secara signifikan terhadap harga saham dengan

ditunjukkan oleh hasil uji statistik t dengan nilai t sebesar 3,004 dengan tingkat signifikansi sebesar 0,004 atau lebih kecil dari 0,050. Variabel Economic Value Added (EVA) tidak berpengaruh secara signifikan terhadap harga saham dengan ditunjukkan oleh hasil uji statistik t dengan nilai t sebesar 0,575 dengan tingkat signifikansi sebesar 0,568 atau lebih besar dari 0,050. Berdasarkan uji F bahwa Faktor fundamental yang diproksikan dengan CR (Current Ratio), EPS (Earnings Per Share), dan PER (Price to

Earnings Ratio), serta EVA (Economic Value Added) secara simultan memiliki

pengaruh yang signifikan terhadap harga saham. Hal ini dibuktikan oleh hasil uji statistik F dengan nilai F sebesar 94,688 dengan tingkat signifikansi sebesar 0,000 atau lebih kecil dari 0,050.

2.2 Tinjauan Teori 2.2.1 Pengertian Saham

Menurut Darmaji dan Fakhruddin (2001: 5-7) Saham (stock) dapat didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah, selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut.

Saham merupakan surat berharga yang paling populer dan dikenal luas di masyarakat. Menurut Darmaji dan Fakhruddin (2001: 06) Ada beberapa jenis saham diantaranya : a) Saham Biasa (common stocks), yaitu merupakan saham yang menempatkan pemiliknya paling yunior terhadap pembagian dividen, dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi, b) Saham Preferen (Preferred Stocks), merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa mmenghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor. 2.2.2 Harga Saham

Menurut Hartono (1998: 69) harga saham adalah harga yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar yaitu permintaan dan penawaran saham. Harga saham dipengaruh oleh empat aspek yaitu: pendapatan, dividen, arus kas dan pertumbuhan perusahaan.

Adapun jenis-jenis harga saham menurut Widoatmodjo (1996: 45-47) antara lain: 1) Harga Nominal merupakan nilai yang ditetapkan oleh emiten, untuk menilai setiap

lembar saham yang dikeluarkannya.

2) Harga Perdana merupakan harga sebelum saham tersebut dicatatkan di bursa efek. 3) Harga Pasar merupakan harga jual dari penjamin emisi kepada investor yang satu

dengan investor yang lain.

4) Harga Pembukaan merupakan harga pasar pada saat terjadi transaksi. Jadi harga pasar bisa menjadi harga pembukaan, begitu juga sebaliknya harga pembukaan mungkin juga akan menjadi harga pasar. Jadi, harga pembukaan adalah harga yang diminta oleh penjual atau pembeli pada awal hari di bursa.

5) Harga Penutupan merupakan harga yang diminta oleh penjual atau pembeli pada saat akhir hari bursa.

250 | JEMA Vol. 12 No. 2 Agustus 2014 6) Harga Tertinggi merupakan harga yang paling tinggi yang terjadi pada satu hari

bursa itu.

7) Harga Terendah merupakan harga yang paling rendah yang terjadi pada satu hari bursa itu. Penggunaanya sama dengan harga tertiggi, bisa untuk mendeteksi transaksi harian, bulanan, atau tahunan.

2.2.3 Pengertian Earning Per Share (EPS)

“EPS mengindikasikan sejumlah laba dari setiap lembar saham. Perhitungannya berbeda-beda, tergantung pada sistem analisis yang digunakan oleh perusahaan penerbit emisi atau saham” (Khalwaty, 2000:273). Pada umumnya manajemen perusahaan, para pemegang saham dan calon pemegang saham sangat tertarik dengan EPS, karena hal ini menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa. Para calon pemegang saham tertarik dengan Earning Per Share (EPS) yang besar, karena hal ini merupakan salah satu indikator keberhasilan suatu perusahaan. Hal tersebut menandakan bahwa perusahaan mampu memberikan tingkat kesejahteraan yang lebih baik kepada pemegang saham. Adanya kenaikan dari nilai EPS akan mendorong terjadinya peningkatan transaksi pembelian saham yang nantinya akan meningkatkan harga saham. Dengan demikian ada pengaruh antara EPS terhadap harga saham (Syamsuddin, 2001: 66).

2.2.4 Pengertian Price Earning Ratio (PER)

Menurut (Hartono,1998: 82) “Price Earning Ratio (PER) menunjukkan rasio dari harga saham terhadap earnings (laba). Rasio ini menunjukkan berapa besar investor menilai harga dari saham terhadap kelipatan dari earnings (laba)”. Brigham & Weston (1990: 246) rasio harga / laba (PER) mengaitkan harga dengan laba per lembar saham (EPS), semakin tinggi rasio PER maka semakin banyak investor yang mau membayar lebih per dollar laba periode berjalan bagi perusahaan yang tumbuh dengan cepat dibandingkan dengan perusahaan yang pertumbuhannya lambat. Perusahaan yang pertumbuhannya cepat pada umumnya memiliki rasio PER yang tinggi yang akan menyebabkan harga saham perusahaan tinggi. Jadi, ada pengaruh antara PER terhadap harga saham.

2.2.5 Pengertian Return On Assets (ROA)

“Return On Assets (ROA) biasanya disebut sebagai hasil pengembalian atas total aktiva. Rasio ini digunakan untuk mengukur efektifitas pemakaian total sumber daya oleh perusahaan” (Copeland & Weston, 1995:240). Syamsuddin (2001: 64) ROA merupakan pengukuran kemampuan perusahaan secara keseluruhan didalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan. Semakin tinggi ROA maka semakin baik keadaan suatu perusahaan. Hal ini akan meningkatkan daya tarik perusahaan kepada investor, peningkatan daya tarik perusahaan tersebut makin diminati oleh investor karena tingkat pengembalian atau

return akan semakin besar. Hal ini juga akan berdampak bahwa harga saham dari

perusahaan tersebut juga akan semakin meningkat, sehingga ROA akan berpengaruh terhadap harga saham perusahaan.

2.2.6 Pengertian Return On Equity (ROE)

“Return On Equity (ROE) merupakan hasil pengembalian atas ekuitas mengukur pengembalian nilai buku kepada pemilik perusahaan” (Copeland & Weston, 1995:241).

JEMA Vol. 12 No. 2 Agustus 2014 | 251 tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka investasikan di dalam perusahaan. Secara umum semakin tinggi ROE atau penghasilan yang diperoleh maka semakin baik kedudukan pemilik perusahaan (Syamsuddin, 2001: 64). Dengan demikian dengan adanya kenaikan dari ROE tersebut akan mendorong terjadinya peningkatan transaksi pembelian saham yang nantinya akan meningkatkan harga saham.

2.2.7 Pengertian Dividend Payout Ratio (DPR)

Halim dan Hanafi (1996: 86) DPR melihat bagian earning (pendapatan) yang dibayarkan sebagai dividend kepada investor, sedangkan bagian lain yang tidak dibagikan akan diinvestasikan kembali ke perusahaan. Perusahaan yang mempunyai tingkat pertumbuhan yang tinggi akan mempunyai DPR yang rendah, dan sebaliknya jika perusahaan dengan tingkat pertumbuhannya rendah akan mempunyai DPR yang tinggi. Pembayaran dividend merupakan bagian dari kebijakan dividend peusahaan.

Keuntungan dan arus kas dapat bervariasi dari waktu ke waktu, seperti juga peluang-peluang investasi, hal ini menunjukkan kepada perusahaan hendaknya mengubah pula dividend dari waktu ke waktu, meningkatkannya ketika arus kas sedang besar dan kebutuhan dana sedang rendah dan menurunkannya ketika persediaan kas sedang terbatas secara relatif terhadap peluang investasi. Akan tetapi, banyak para pemegang saham yang mengandalkan diri pada pembayaran dividen untuk membayar pengeluaran-pengeluaran mereka, dan mereka sangat tidak nyaman jika aliran dividen yang mereka terima tidak stabil. Mengurangi dividen untuk menyediakan dana bagi investasi modal dapat memberikan sinyal yang salah kepada pihak investor, yang nantinya mungkin akan mendorong harga saham turun. Perusahaan yang ingin memaksimalkan harga sahamnya diharuskan untuk menyeimbangkan kebutuhan internalnya akan dana dengan kebutuhan dan keinginan dari para pemegang sahamnya. Jadi, disini ada pengaruh antara pembayaran dividend terhadap harga saham (Brigham & Houston, 2006: 78).

2.2.8 Pengertian Debt To Total Aktiva (DTA)

Menurut Brigham & Weston (1990: 301) “Debt To Total Aktiva (DTA) yang pada umumnya disebut rasio utang menghitung persentase total dana yang disediakan oleh para kreditor”. Perusahaan dengan laba yang tinggi akan mampu membayar dividen yang lebih tinggi, sehingga berkaitan dengan laba per lembar saham yang akan naik dikarenakan tingkat utang yang lebih tinggi, maka leverage akan dapat menaikkan harga saham. Akan tetapi, tingkat utang yang lebih tinggi juga akan meningkatkan risiko perusahaan, dan hal tersebut akan menaikkan biaya ekuitas dan dapat menurunkan harga saham (Brigham & Houston, 2006: 24).

2.3 Hipotesis

Berdasarkan penelitian terdahulu dan tinjauan teori, maka hipotesis dalam penelitian ini adalah sebagai berikut:

H1 : Earning per share, price earning ratio, return on assets, return on equity, dividend payout ratio, dan debt to total aktiva secara simultan berpengaruh

terhadap harga saham.

H2a : Earning per share secara parsial berpengaruh terhadap harga saham.

H2b : Price earning ratio secara parsial berpengaruh terhadap harga saham.

H2c : Return on assets secara parsial berpengaruh terhadap harga saham.

252 | JEMA Vol. 12 No. 2 Agustus 2014 H2e : Dividend payout ratio secara parsial berpengaruh terhadap harga saham.

H2f : Debt to total aktiva secara parsial berpengaruh terhadap harga saham.

3. METODOLOGI PENELITIAN 3.1 Jenis, Lokasi dan Waktu Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian empiris (empirical research). Penelitian empiris merupakan penelitian terhadap fakta-fakta atau bukti-bukti empiris yang diperoleh berdasarkan observasi atau pengalaman (Supomo dan Indriantoro, 2002: 29). Penelitian ini dilakukan pada Bursa Efek Indonesia (BEI) yang diperoleh dari situs www.idx.co.id dan www.jsx.co.id. Waktu penelitian ini dilakukan pada bulan Januari sampai dengan bulan Juli 2014.

3.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang sahamnya terdaftar di Kelompok LQ-45 selama periode Agustus 2009 sampai dengan Juli 2013 yang berjumlah 83 perusahaan.

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

purposive sampling. Kriteria untuk sampel yang digunakan dalam penelitian ini adalah :

1) Perusahaan yang secara terus-menerus (continue) terdaftar dalam indeks LQ-45 selama periode Agustus 2009 sampai dengan Juli 2013 yang berjumlah 24 perusahaan.

2) Perusahaan aktif membagikan dividen saham periode Agustus 2009 sampai dengan Juli 2013 yang berjumlah 23 perusahaan.

3.3 Definisi Operasional Variabel 1. Earning Per Share (EPS)

EPS =

EPS yang ada dalam penelitian ini adalah EPS yang terdapat pada laporan keuangan perusahaan kelompok LQ-45 yang listed di Bursa Efek Indonesia (BEI) Tahun 2009 sampai dengan Tahun 2013.

2. Price Earning Ratio (PER)

PER =

PER yang ada dalam penelitian ini adalah PER yang terdapat pada laporan keuangan perusahaan kelompok LQ-45 yang listed di Bursa Efek Indonesia (BEI) Tahun 2009 sampai dengan Tahun 2013.

3. Return On Assets (ROA) ROA =

ROA yang ada dalam penelitian ini adalah ROA yang terdapat pada laporan keuangan perusahaan kelompok LQ-45 yang listed di Bursa Efek Indonesia (BEI) Tahun 2009 sampai dengan Tahun 2013.

4. Return On Equity (ROE) ROE =

ROE yang ada dalam penelitian ini adalah ROE yang terdapat pada laporan keuangan perusahaan kelompok LQ-45 yang listed di Bursa Efek Indonesia (BEI) Tahun 2009 sampai dengan Tahun 2013.

JEMA Vol. 12 No. 2 Agustus 2014 | 253 5. Dividend Payout Ratio (DPR)

DPR =

DPR yang ada dalam penelitian ini adalah DPR yang terdapat pada laporan keuangan perusahaan kelompok LQ-45 yang listed di Bursa Efek Indonesia (BEI) Tahun 2009 sampai dengan Tahun 2013.

6. Debt To Total Aktiva (DTA) DTA =

DTA yang ada dalam penelitian ini adalah DTA yang terdapat pada laporan keuangan perusahaan kelompok LQ-45 yang listed di Bursa Efek Indonesia (BEI) Tahun 2009 sampai dengan Tahun 2013.

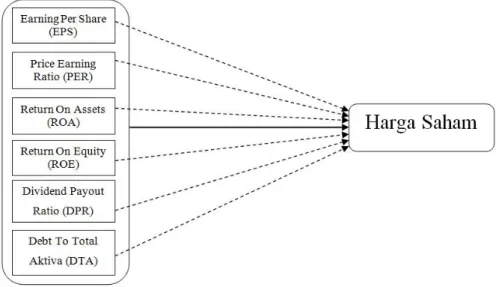

3.4 Model Penelitian

Gambar 1 Model Penelitian

3.5 Sumber dan Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu “penelitian arsip (archival research) yang memuat kejadian masa lalu (historis)”. Data yang digunakan dalam penelitian ini diambil dari situs resmi Bursa Efek Indonesia (BEI) yaitu www.idx.co.id dan www.jsx.co.id. Metode pengumpulan data yang

digunakan dalam penelitian ini adalah metode dokumentasi. 3.6 Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Regresi linier berganda merupakan “regresi linier dengan sebuah variabel terikat (dependent) dengan dua atau lebih variabel bebas (independent)” (Hasan, 1999: 250). Adapun model persamaan linier berganda yang digunakan dalam penelitian ini adalah sebagai berikut :

LnP = α + β1.LnEPS + β2.PER + β3.ROA + β4.ROE+ β5.DPR + β6.DTA+ e Dimana :

LnP = Log Linear Harga Saham α = Koefisien Konstanta

β1-6 = Koefisien Regresi Masing-masing Variabel EPS = Log Linear Earning Per Share

254 | JEMA Vol. 12 No. 2 Agustus 2014

PER = Price Earning Ratio

ROA = Return On Assets

ROE = Return On Equity

DPR = Dividend Payout Ratio

DTA = Debt To Total Aktiva

e = Standart Error

a. Uji Normalitas

Uji normalitas adalah uji yang digunakan untuk mengukur bahwa data setiap variabel penelitian yang akan dianalisis membentuk distribusi normal. Jika data tidak normal, maka teknik statistik parametris tidak dapat digunakan untuk alat analisis (Sugiyono, 2000: 70).

b. Uji Asumsi Klasik 1) Uji Autokorelasi

Gujarati (2007: 112) Uji Autokorelasi merupakan adanya korelasi di antara anggota observasi yang diurut menurut waktu (seperti deret berkala) atau ruang (seperti data lintas sektoral). Jika ada korelasi, maka dinamakan ada problem auto korelasi.

2) Uji Heteroskedastisitas

(Gujarati, 2007: 82) Uji Heteroskedastisitas digunakan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual antara satu observasi dengan observasi yang lain. Jika varians dari residual menunjukkan bervariasi dari observasi ke observasi maka disebut Heteroskedastisitas, sedangkan model regresi yang baik adalah tidak terjadinya Heteroskedastisitas.

3) Uji Multikolinearitas

Uji Multikolinearitas adalah tidak adanya hubungan linear yang benar-benar pasti diantara variabel-variabel penjelas (independent) yang tercakup dalam regresi berganda (Gujarati, 2007: 61).

3.7 Pengujian Hipotesis a. Uji Simultan (Uji F)

Uji F digunakan untuk menguji apakah sekelompok variabel bebas tidak memiliki dampak terhadap variabel terikat, dengan mengontrol dampak suatu set variabel bebas yang lain (Ariefianto, 2012: 21).

b. Uji Parsial (Uji t)

“Uji t digunakan untuk mengetahui apakah ada perbedaan rata-rata (mean) antara dua populasi, dengan melihat rata-rata dua sampelnya” (Santoso, 2003: 269).

4. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Pemilihan Sampel Penelitian

Table 1 Seleksi Sampel Penelitian

No Kriteria Sampel Jumlah

1.

Perusahaan yang secara terus-menerus (continue) terdaftar dalam indeks LQ-45 selama periode Agustus 2009 sampai dengan Juli 2013.

24 2. Perusahaan aktif membagikan deviden saham periode Agustus 23

JEMA Vol. 12 No. 2 Agustus 2014 | 255 2009 sampai dengan Juli 2013.

3. Perusahaan yang memenuhi kriteria sampel 23

Sumber : data diolah, 2014 4.2 Analisis Data

a. Hasil Analisis Regresi Berganda Tabel 2 Analisis Regresi Berganda

Variabel Koefisien Regresi thitung Sig.

Constan 1.702 13.183 0.000 LnEPS 1.025 61.246 0.000 PER 0.051 26.828 0.000 ROA 0.182 0.315 0.754 ROE -0.204 -0.839 0.404 DPR -0.008 -0.716 0.476 DTA 0.063 0.435 0.664 R R Square Fhitung Sign. F 0.990 0.980 899.557 0.000

Sumber : Data Sekunder Diolah, 2014

LnP = 1.702 + 1.025LnEPS + 0.051PER + 0.182ROA - 0.204ROE - 0.008DPR + 0.063DTA + e

b. Uji Normalitas

Berdasarkan hasil pengujian normalitas data dengan menggunakan uji

Kolmogorov Smirnov, bahwa kedua variabel independen (earning per share (EPS),

dan debt to total assets (DTA) dan variabel dependen (harga saham) berdistribusi normal, hal ini karena nilai signifikansi masing-masing variabel lebih besar dari 0.05. Sedangkan keempat variabel independen (price earning ratio (PER), return on

assets (ROA), return on equity (ROE), dan devidend payout ratio (DPR) ) tidak

berdistribusi normal, hal ini karena nilai signifikansi masing-masing variabel lebih kecil dari 0.05.

Meskipun terdapat data yang tidak berdistribusi normal yaitu PER, ROA, ROE, dan DPR, analisis regresi diteruskan karena model regresi yang dihasilkan tidak digunakan untuk estimasi Harga Saham, akan tetapi hanya untuk menguji pengaruh-pengaruh variabel yang diamati. Hal ini didukung dengan teorinya Gujarati (2000: 113) bahwa “jika tujuan penelitian adalah untuk menaksir dan juga untuk menarik kesimpulan, maka perlu mengansumsikan bahwa ui (probabilitas gangguan) mengikuti suatu distribusi probabilitas”.

c. Uji Asumsi Klasik 1) Uji Autokorelasi

Dari hasil analisis bahwa nilai Durbin Watson dari hasil uji yang dilakukan adalah sebesar 2.042. Nilai Durbin Watson yang bebas dari gangguan autokorelasi karena nilai DW yang terletak pada du < DW < 4-du merupakan batas atas (upper bound) yang di mana dalam penelitian ini adalah sebesar 1.8068. Sehingga ketika dimasukkan dalam persamaan diatas menjadi 1.8068 <

256 | JEMA Vol. 12 No. 2 Agustus 2014 2.042 < 2.1932. Hal ini dapat disimpulkan bahwa dalam model regresi dalam penelitian ini tidak terjadi masalah autokorelasi.

2) Uji Heteroskedastisitas

Uji Heteroskedastisitas dalam penelitian ini dilakukan dengan menggunakan metode Glejser Test. Hasil dari analisis Uji Heteroskedastisitas bahwa untuk keenam variabel independen tidak terjadi masalah Heteroskedastisitas karena nilai Signifikansi masing-masing variabel lebih besar dari 0.05.

3) Uji Multikolinearitas

Berdasarkan hasil analisis dapat disimpulkan bahwa ada dua variabel independen yag terjadi masalah multikolinearitas yaitu (ROA yang nilai VIF > 10, dan ROE yang nilai VIF > 10). Sedangkan untuk keempat variabel independen (LnEPS, PER, DPR, dan DTA) tidak terjadi masalah multikolinearitas yang nilai VIF nya kurang dari 10, dengan nilai tolerance yang lebih dari 0.1.

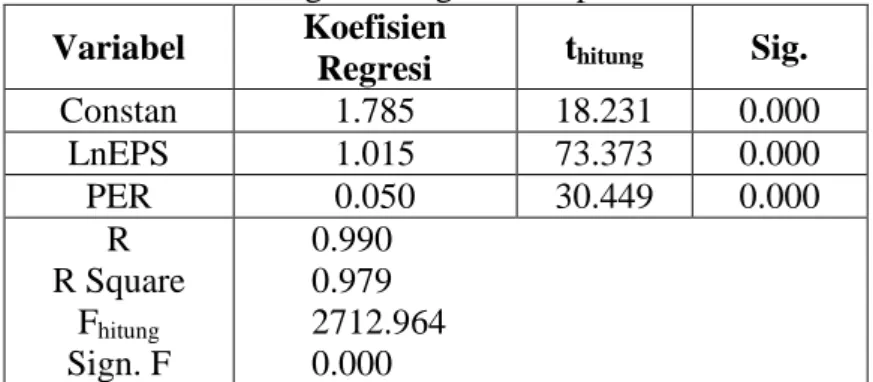

Dengan terjadinya masalah multikolinearitas pada variabel penelitian maka dilakukan Uji Stepwise (Regresi Stepwise) yang merupakan salah satu metode untuk mendapatkan model terbaik dari sebuah analisis regresi. Hasil output analisis Regresi Stepwise menghasilkan persamaan regresi terbaik sebagai berikut :

Tabel 3 Analisis Regresi Berganda Stepwise Variabel Koefisien

Regresi thitung Sig.

Constan 1.785 18.231 0.000 LnEPS 1.015 73.373 0.000 PER 0.050 30.449 0.000 R R Square Fhitung Sign. F 0.990 0.979 2712.964 0.000

Sumber : Data Sekunder Diolah, 2014 LnP = α + β1.LnEPS + β2.PER + e

LnP = 1.785 + 1.015LnEPS + 0.050PER + e d. Uji Simultan (Uji F)

Dari hasil Uji F pada tabel 2, diperoleh Fhitung sebesar 899.557 sedangkan F(0.05;6;108) = 2.1836, maka F hitung > F tabel dengan tingkat signifikansi 0.000 yang berada dibawah 0.05. Yang menunjukkan bahwa earning per share (EPS), price

earning ratio (PER), return on assets (ROA), return on equity (ROE), devident payout ratio (DPR), dan debt to total assets (DTA) secara simultan berpengaruh signifikan

terhadap harga saham. Dengan kata lain EPS, PER, ROA, ROE, DPR, dan DTA secara simultan berpengaruh terhadap harga saham. Dengan demikian H1 pada penelitian ini dapat diterima.

e. Koefisien Determinasi (R2)

Adapun hasil analisis uji koefisien determinasi (R2) pada tabel 2, didapatkan hasil koefisien determinasi sebesar 0.980 hal ini menunjukkan bahwa variabel earning per

JEMA Vol. 12 No. 2 Agustus 2014 | 257

share (EPS), price earning ratio (PER), return on assets (ROA), return on equity

(ROE), devident payout ratio (DPR), dan debt to total assets (DTA) secara bersama-sama dapat menjelaskan variabel harga saham sebesar 98% dan sisanya 2% dipengaruhi oleh variabel lain yang tidak masuk dalam penelitian.

f. Uji Parsial (Uji t)

Dari hasil Uji t pada tabel 2, diperoleh diperoleh thitung Earning Per Share (EPS)

sebesar 61.246 sedangkan t(0.05;113) = 1.9812, maka thitung > t tabel dengan tingkat signifikansi sebesar 0.000 < 0.05. Hal ini menunjukkan bahwa Earning Per Share (EPS) secara parsial berpengaruh signifikan terhadap harga saham. Dan Price Earning Ratio (PER) memiliki nilai thitung sebesar 26.828 sedangkan t(0.05;113) = 1.9812, maka thitung > t tabel dengan tingkat signifikansi sebesar 0.000 < 0.05. Hal ini menunjukkan bahwa

Price Earning Ratio (PER) secara parsial berpengaruh signifikan terhadap harga saham.

Dengan demikian H2a dan H2b pada penelitian ini dapat diterima.

Sedangkan keempat variabel independen (Return On Assets, Return On Equity,

Divident Payout Ratio, Debt To Total Assets) secara parsial tidak berpengaruh terhadap

Harga saham. Hal ini ditunjukkan karena nilai t hitung masing-masing variabel lebih kecil dari t table dengan tingkat signifikansi yang lebih besar dari 0.05. Dengan demikian H2c, H2d, H2e dan H2f pada penelitian ini ditolak.

5. SIMPULAN DAN SARAN 5.1 Simpulan

1. Dari hasil analisis pengujian hipotesis pertama yaitu earning per share (EPS), price

earning ratio (PER), return on assets (ROA), return on equity (ROE), devident payout ratio (DPR), dan debt to total assets (DTA) secara simultan berpengaruh

terhadap harga saham. Menunjukkan hasil analisis bahwa keenam variabel independen (earning per share (EPS), price earning ratio (PER), return on assets (ROA), return on equity (ROE), devident payout ratio (DPR), dan debt to total

assets (DTA)) secara simultan berpengaruh signifikan terhadap variabel dependen

(harga saham).

2. Dari hasil analisis pengujian hipotesis kedua (H2a) yaitu earning per share (EPS) secara parsial berpengaruh terhadap harga saham. Menunjukkan hasil analisis bahwa variabel earning per share (EPS) secara parsial berpengaruh signifikan terhadap harga saham.

3. Dari hasil analisis pengujian hipotesis kedua (H2b) yaitu price earning ratio (PER) secara parsial berpengaruh terhadap harga saham. Menunjukkan hasil analisis bahwa variabel earning per share (EPS) secara parsial berpengaruh signifikan terhadap harga saham.

4. Dari hasil analisis pengujian hipotesis kedua (H2c, H2d, H2e, dan H2f) return on

assets (ROA), return on equity (ROE), divident payout ratio (DPR), dan debt to total assets (DTA) secara parsial berpengaruh terhadap harga saham. Menunjukkan

hasil analisis bahwa keempat variabel tersebut secara parsial tidak berpengaruh terhadap harga saham.

5.2 Keterbatasan

1. Sampel yang digunakan dalam penelitian hanya perusahaan kelompok LQ-45 yang terdaftar di Bursa Efek Indonesia (BEI) dengan mengambil 23 sampel perusahaan kelompok LQ-45 terpilih. Hal ini berdampak pada ukuran sampel yang terlalu kecil.

258 | JEMA Vol. 12 No. 2 Agustus 2014 2. Penelitian ini hanya menggunakan faktor fundamental perusahaan kelompok LQ-45 yang terdaftar di Bursa Efek Indonesia (BEI) yang diproksikan dengan rasio keuangan tanpa melibatkan variabel lain dalam analisis fundamental yang juga memiliki pengaruh terhadap harga saham.

5.3 Saran

Berdasarkan penelitian yang telah dilakukan dan kesimpulan yang diperoleh serta keterbatasan yang ada, terdapat beberapa saran yang ditujukan kepada para peneliti-peneliti selanjutnya yang tertarik untuk melakukan penelitian dengan tema yang sama, yaitu:

1. Menambahkan variabel-variabel independen lain misalkan dari faktor eksternal perusahaan seperti tingkat inflasi, suku bunga, nilai tukar, dan lain-lain.

2. Memperluas atau menambahkan sampel penelitian seperti perusahaan manufaktur atau yang lainnya yang terdapat di Bursa Efek Indonesia (BEI) karena semakin besar sampel penelitian maka akan menghasilkan hasil penelitian yang semakin

representative atau tepat.

DAFTAR PUSTAKA

Ariefianto, Moch Doddy. 2012. “Ekonometrika Esensi Dan Aplikasi Dengan

Menggunakan Eviews”. Jakarta: Penerbit Erlangga.

Brigham, Eugene F dan Joel F Houston. 2006. “Fundamentals Of Financial

Management”. Jakarta: Penerbit Salemba Empat.

Darmadji, Tjiptono dan Hendy M Fakhruddin. 2001. “Pasar Modal Di Indonesia”. Jakarta: Penerbit Salemba Empat.

Gujarati, Damodar N. 2007. “Dasar-Dasar Ekonometrika Edisi Ketiga”. Jilid 1. Jakarta : Penerbit Erlangga.

Hartono, Jogiyanto. 1998. “Teori Portofolio dan Analisis Investasi”. Yogyakarta: BPFE.

Munawir. 2001. “Analisa Laporan Keuangan”. Yogyakarta: Liberty.

Santoso, Singgih. 2003. “Mengatasi Berbagai Masalah Statistik Dengan SPSS Versi

11.5”. Jakarta: PT. Elex Media Komputindo.

Sugiyono. 2000. “Statistika Untuk Penelitian”. Bandung: Alfabeta.

Sunariyah. 2000. “Pengantar Pengetahuan Pasar Modal”. Yogyakarta : Unit Penerbit Dan Percetakan Akademi Manajemen Perusahaan YKPN

Supomo, Bambang & Nur Indriantoro. 2002. “Metodologi Penelitian Bisnis Untuk

Akuntansi dan Manajemen”. Yogyakarta: BPFE-Yogyakarta.

Wati, Rossy Eka. 2010. “Analisis Faktor-Faktor Fundamental 4 Risiko Sistematis

Terhadap Harga Saham Perusahaan Properti Di Bursa Efek Indonesia”, Skripsi.

Malang: Tidak Dipublikasikan, Program Sarjana UNISMA. www.idx.co.id

Zaroni, Terra Vira Ervinta. 2013. “Analisis Pengaruh Faktor Fundamental Dan EVA

Terhadap Harga Saham Indeks LQ45 Yang Terdaftar Di Bursa Efek Indonesia Periode 2007-2011”. Bina Ekonomi Majalah Ilmiah Fakultas Ekonomi UNPAR.

Vol.17, No.1, 67-69, Januari 2013.

*) Mar’atul Afifah adalah alumni Prodi Manajemen FE Unisma

**) H. A Yusuf Imam Suja’i adalah dosen tetap pada Prodi Manajemen FE Unisma ***) A. Agus Priyono adalah dosen tetap pada Prodi Manajemen FE Unisma