PENGARUH FIRM SIZE, BOARD SIZE, BOARD GENDER DIVERSITY, DAN AUDIT COMMITEE TERHADAP TAX AVOIDANCE DENGAN

PROFITABILITYSEBAGAI MODERASI

(Studi Empiris Perusahaan Manufaktur yang Terdaftar di BEI 2015-2019)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Akuntansi

Oleh:

Dewi Fitri Ambarwati 11160820000032

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN UJI KOMPREHENSIF

Hari ini Selasa, 6 April 2020 telah dilakukan uji komprehensif atas mahasiwa:

Nama : Dewi Fitri Abarwati

NIM : 11160820000032

Jurusan : Akuntansi

Judul Skripsi : Pengaruh Firm Size, Board Size, Board Gender Diversity, dan Audit Committee terhadap Tax Avoidance dengan Profitability sebagai Moderasi

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap ujian skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, Oktober 2020

1. Reskino, SE., M.Si., Ak., CA., CMA., CERA

NIP. 198005062008012016 ( )

Penguji I 2. Dr. Yusar Sagara, SE, Ak., M.Si., CA., CMA., CPMA

NIDN. 2009058601 ( )

LEMBAR PENGESAHAN UJI SKRIPSI

Hari ini Kamis, 22 April 2021 telah dilakukan Ujian Skripsi atas mahasiwa: Nama : Dewi Fitri Ambarwati

NIM : 11160820000032

Jurusan : Akuntansi Judul

Skripsi :Pengaruh Firm Size, Board Size, Board Gender Diversity, danAudit Commitee terhadap Tax Avoidance dengan Profitability sebagai Moderasi

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Akuntansi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

Jakarta, 22 April 2021

1. Yessi Fitri, S.E., M.Si. Ak. ( )

NIP. 197609242006042002 Ketua

2. Ismawati Haribowo, S.E., M.Si ( )

NIP. 198009092014112003 Pembimbing

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini:

Nama : Dewi Fitri Ambarwati

No. Induk Mahasiswa : 11160820000032

Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu mempertanggungjawabkan atas

karya ini

Jika dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan melalui pembuktian dan dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar aturan di atas, maka saya siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

DAFTAR RIWAYAT HIDUP I. IDENTITAS PRIBADI

1. Nama : Dewi Fitri Ambarwati

2. Tempat Tanggal Lahir : Klaten, 20 Januari 1999

3. Alamat : Komplek Angkasa 1 no. 537

RT 005/009, Halim Perdana Kusuma, Jakarta Timur. 4. Telepon : 0821-12836099 5. Email : dfitriamber99@gmail.com AI. PENDIDIKAN 1. SDN Kebon Pala 02 Pg (2004-2010) 2. SMP 128 Jakarta (2010-2013)

3. SMA Angkasa 2 Halim Perdana Kusumah (2013-2016) 4. SI Akuntansi UIN Syarif Hidayatullah Jakarta (2016-2020)

BI. LATAR BELAKANG KELURGA

1. Nama Ayah : Eddy Yusariyanto

2. Nama Ibu : Sri Sumini

3. Anak ke : 1 dari 1 saudara

IV. PENGALAMAN ORGANISASI

1. Anggota Bidang Kemahasiswaan Himpunan Mahasiswa Jurusan Akuntansi UIN Syarif Hidayatullah Jakarta Periode 2016-2017.

2. Koordinator Kemahasiswaan Himpunan Mahasiswa Jurusan Akuntansi UIN Syarif Hidayatullah Jakarta Periode 2017-2018. 3. Ketua Himpunan ahsiwa Jurusan Akuntansi uIN Syarif

Hidayatullah Jakarta Periode 2019-2020.

V. PENGALAMAN KEPANITIAN

1. Koordinator Fashion Show GALAKSI 2017. Acara yang diselenggarakan oleh Himpunan Mahasiswa Jurusan Akuntansi UIN Syarif Hidayatullah.

2. Bendahara Galaksi 2018. Acara yang diselenggarakan oleh Himpunan Mahasiswa Jurusan Akuntansi UIN Syarif Hidayatullah tahun 2017

PENGARUH FIRM SIZE, BOARD SIZE, BOARD GENDER DIVERSITY, DAN AUDIT COMMITEE TERHADAP TAX AVOIDANCE DENGAN

PROFITABILITYSEBAGAI MODERASI

ABSTRACT

The study aims to test the influence of corporate size, board size, board gender diversity, and audit commitee on tax avoidance with profitability as moderation. This research used a sample of manufacturing companies listed on the Indonesia Stock Exchange during the period 2015-2019. The number of manufacturing companies that sampled this research was 24 companies over five years. The total sample of research is 120 financial statements and annual reports. The data analyzed method used by the research are multiple linear regression analysis methods and the Moderate Regression Analyze (MRA) with the help of data analysis tool called SPSS 25.0.

The results of this study showed that the board size and board gender diversity had an effect on tax avoidance , while the firm size of the company and audit committe had no effect on tax avoidance. Profitability is able to strengthen the influence of board size and board gender diversity on tax avoidance , while profitability is incapable to strengthen the influence of company firm size and audit committe on tax avoidance.

Keywords: Firm Size, Board Size, Gender Board Diversity, Audit Committee, Tax Avoidance, Profitability.

PENGARUH UKURAN PERUSAHAAN, BOARD SIZE, BOARD GENDER DIVERSITY, DAN AUDIT COMMITEE TERHADAP TAX AVOIDANCE

DENGAN PROFITABILITAS SEBAGAI MODERASI

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh firm size, board size, board gender diversity, dan audit commitee terhadap tax avoidance dengan profitability sebagai moderasi. Penelitian ini menggunakan sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2015-2019. Jumlah perusahaan manufaktur yang menjadi sampel penelitian ini sebanyak 24 perusahaan selama lima tahun. Total sampel penelitian adalah 120 laporan keuangan dan laporan tahunan. Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi linier berganda dan Moderate Regression Analyze (MRA) dengan alat analisis data SPSS 25.0.

Hasil penelitian ini menunjukan bahwa board size dan board gender diversity berpengaruh terhadap tax avoidance , sedangkan firm size dan audit committe tidak berpengaruh terhadap tax avoidance. Profitability mampu memperkuat pengaruh board size dan board gender diversity terhadap tax avoidance, sedangkan profitability tidak mampu memperkuat pengaruh firm size dan audit committe terhadap tax avoidance .

Kata kunci: Firm Size, Board Size, Gender Board Diversity, Audit Committee, Tax Avoidance, Profitability.

KATA PENGANTAR

Assalamualaikum Warahmatullahi Wabarakatuh.

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan judul

“Pengaruh Firm Size, Board Size, Board Gender Diversity, dan Audit Commitee terhadap Tax Avoidance dengan Profitability sebagai Moderasi”.

Shalawat dan salam kita curahkan kepada Nabi Muhammad SAW yang telah membimbing kita dari zaman kegelapan hingga zaman yang terang benderang seperti sekarang ini.

Penyusunan penulisan ini ditujukan untuk memenuhi syarat untuk mencapai gelar Sarjana Akuntansi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Dalam menyelesaikan skripsi ini, penulis menyadari adanya banyak pihak yang turut serta membantu dalam proses penyelesaian ini. Oleh karena itu, penulis mengucapkan terima kasih atas doa, bantuan, bimbingan baik secara langsung maupun tidak langsung kepada:

1. Orangtua tersayang Almarhum Ayah dan Ibu untuk kasih sayang, perhatian, doa, semangat, dan segalanya berupa moril maupun materil yang tanpa henti diberikan untuk penulis sehingga mampu menyelesaikan skripsi ini.

2. Bapak Prof. Dr. Amilin, SE.Ak., MSi., CA., QIA., BKP., CRMP. Selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 3. Ibu Yessi Fitri, SE., M.Si., Ak., CA. selaku Ketua Jurusan Akuntansi UIN

Syarif Hidayatullah Jakarta.

4. Ibu Fitri Damayanti, SE., M.Si. selaku Sekretasis Jurusan Akuntansi UIN Syarif Hidayatullah Jakarta.

5. Ibu Ismawati Haribowo, SE., M.Si. selaku Dosen Pembimbing yang telah meluangkan waktunya untuk selalu memberikan ilmu, saran, bimbingan dan motivasi kepada penulis sehingga mampu menyelesaikan skripsi ini.

6. Ibu Rini, S.E., Ak., M.Si. selaku Dosen Pembimbing Akademik yang telah membantu dalam membimbing akademik perkuliahan.

7. Seluruh Dosen dan Karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

8. Fikra Aldi Maulana selaku kerabat penulis yang selalu mengingatkan dan memberikan dukungan dalam penyelesaian skripsi ini.

9. Teman seperjuangan bimbingan (Rina, Aba, Endah, Safit, dan Dimas) yang selalu memberi dukungan dan semangat kepada penulis.

10. Teman seperjuangan Anuan & Apaan serta kos-kosan (Dinda, Renny, Billah, Ainun) yang menjadi tempat berbagi cerita dan ilmu dalam menyesaikan perkuliahan.

11. Bang Diko selaku senior angkatan yang telah meluangkan waktu dalam memberikan ilmu, saran, motivasi kepada penulis sehingga mampu menyelesaikan skripsi ini.

12. Seluruh keluarga Akuntansi A dan seluruh keluarga besar Akuntansi 2016, terima kasih atas kenangan dan semangat selama perkuliahan.

13. Keluarga besar HMJ Akuntansi Fakultas Ekonomi dan Bisnis khususnya Kemahasiswaan UYE periode 2017-2018, yang telah memberikan pengalaman berharga dalam berorganisasi dan mengembangkan bakat. Penulis menyadari pembuatan skripsi ini masih belum sempurna dikareakan masih adanya keterbatasan ilmu dan pengalaman yang dimiliki penulis. Oleh karena itu, kritik dan saran yang membangun dari berbagai pihak sangat dibutuhkan untuk penulis.

Wassalamu’alaikum Warahmatullahi Wabarakaatuhu.

Jakarta, 16 Februari 2021

DAFTAR ISI

COVER...i

LEMBAR PENGESAHAN SKRIPSI...ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF... iiv

LEMBAR PENGESAHAN UJIAN SKRIPSI... v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH...ivi

DAFTAR RIWAYAT HIDUP... vii

ABSTRACT...viii ABSTRAK... ix KATA PENGANTAR...x DAFTAR ISI...xii DAFTAR TABEL...xvi DAFTAR GAMBAR...xvii DAFTAR LAMPIRAN...xviii BAB I... 1 PENDAHULUAN...1

A. Latar Belakang Masalah... 1

B. Identifikasi Masalah...10 C. Pembatasan Masalah...11 D. Rumusan Masalah...11 E. Tujuan Penelitian... 12 F. Manfaat Penelitian...13 BAB II...15 TINJAUAN PUSTAKA... 15 A. Tinjauan Literatur... 15

1. Teori Keagenan (Agency Theory)... 15

2. Teori Feminisme... 16

4. Tax Avoidance...19

5. Profitability... 20

6. Firm Size... 21

7. Board Size (Ukuran dewan komisaris)...22

8. Board Gender Diversity...22

9. Audit Committee...23

B. Hasil – Hasil Penelitian Terdahulu... 24

C. Pengembangan Hipotesis...34

1. Pengaruh Firm Size terhadap Tax Avoidance... 34

2. Pengaruh Board Size terhadap Tax Avoidance... 34

3. Pengaruh Board Gender Diversity terhadap Tax Avoidance... 35

4. Pengaruh Audit Commitee terhadap Tax Avoidance... 36

5. Pengaruh Profitability dalam memperkuat Firm Size terhadap Tax Avoidance...36

6. Pengaruh Profitability dalam memperkuat Board Size terhadap Tax Avoidance...37

7. Pengaruh Profitability dalam memperkuat Board Gender Diversity terhadap Tax Avoidance...37

8. Pengaruh Profitability dalam memperkuat hubungan Audit Commitee terhadap Tax Avoidance...38

D. Kerangka Pemikiran... 39

BAB III...36

METODOLOGI PENELITIAN... 36

A. Ruang Lingkup Penelitian... 40

B. Metode Penentuan Sampel...40

1. Populasi dan Sampel... 40

2. Metode Pengambilan Sampel...41

C. Metode Pengumpulan Data...42

1. Penelitian Pustaka (Library Research)... 42

D. Variabel Penelitian...43

1. Variabel Dependen...43

E. Operasionalisasi Variabel Penelitian...43

1. Variabel Independen... 43

a. Firm Size... 43

b. Board Size... 44

c. Board Gender Diversity...45

d. Audit Commitee...45

2. Variabel Dependen (Tax Avoidance)... 46

3. Variabel Moderasi (Profitability)...46

F. Metode Analisis Data... 48

1. Statistik Deskriptif... 49

2. Uji Asumsi Klasik...49

a. Uji Normalitas Data... 49

b. Uji Multikolinearitas...50

c. Uji Autokorelasi...50

d. Uji Heteroskedastisitas...51

3. Uji Hipotesis... 52

a. Pengujian dengan Analisis Regresi Berganda...52

b. Uji Koefisien Determinasi (R2)...53

BAB IV... 56

HASIL PENELITIAN DAN PEMBAHASAN... 56

A. Gambaran Umum Objek Penelitian...56

B. Temuan Hasil Penelitian...57

1. Analisis Statistik Deskriptif... 57

a. Variabel Independen... 58

b. Variabel Dependen (Tax Avoidance)... 59

c. Variabel moderasi (Profitability)...59

2. Uji Asumsi Klasik...59

a. Hasil Uji Normalitas Data...59

b. Hasil Uji Multikolineraritas... 62

d. Hasil Uji Heterokedastisitas...64

3. Uji Hipotesis... 65

a. Uji Analisis Linear Berganda...65

b. Pengujian dengan Analisis Regresi Moderate (Moderated Regression Analysis -MRA)... 69

C. Pembahasan... 71

1. Pengaruh Firm Size terhadap Tax Avoidance... 71

2. Pengaruh Board Size terhadap Tax Avoidance... 72

3. Pengaruh Board Gender Diversity terhadap Tax Avoidance... 73

4. Pengaruh Audit Committee terhadap Tax Avoidance...74

5. Pengaruh Firm Size terhadap Tax Avoidance dengan Profitability Sebagai Moderasi...75

6. Pengaruh Board Size terhadap Tax Avoidance dengan Profitability Sebagai Moderasi...77

7. Pengaruh Board Gender Diversity terhadap Tax Avoidance dengan Profitability Sebagai Moderasi... 78

8. Pengaruh Audit Commitee terhadap Tax Avoidance dengan Profitability Sebagai Moderasi... 79

BAB V...81 PENUTUP...81 A. Kesimpulan...81 B. Keterbatasan...82 C. Saran... 82 DAFTAR PUSTAKA... 85 LAMPIRAN...96

DAFTAR TABEL

Tabel 1.1 Realisasi Penerimaan Pajak tahun 2015-2019... 2

Tabel 1.2 Kasus mengenai Tax Avoidance... 5

Tabel 2.1 Hasil – Hasil Penelitian Terdahulu... 25

Tabel 3.1 Rincian Perolehan Sampel Penelitian... 41

Tabel 3.2 Operasionalisasi Variabel Penelitian... 47

Tabel 4.1 Hasil Uji Statistik Deskriptif...57

Tabel 4.2 Hasil Uji Normalitas dengan Grafik Normal Plot...62

Tabel 4.3 Hasil Uji Multikolinearitas... 63

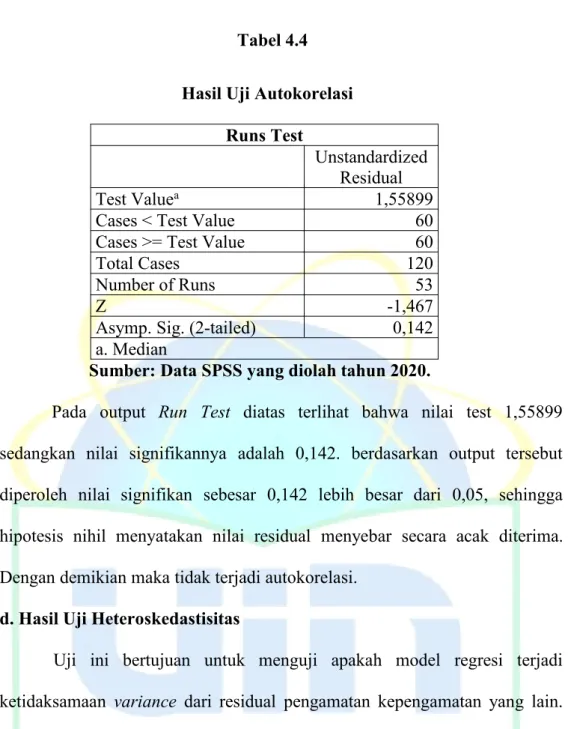

Tabel 4.4 Hasil Uji Autokorelasi... 64

Tabel 4.5 Hasil Uji Koefisien Determinasi...66

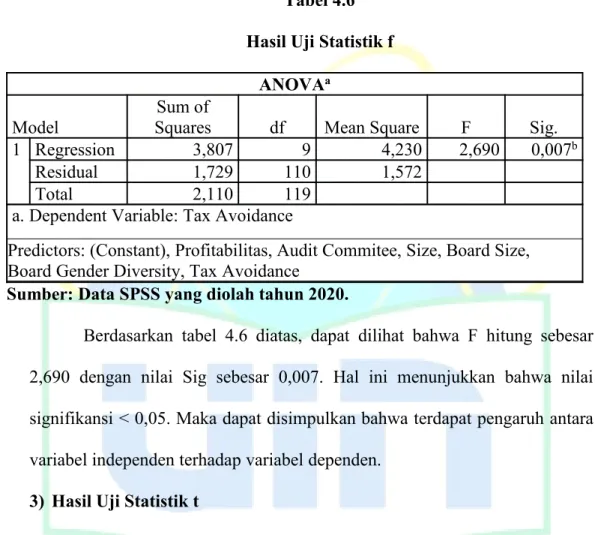

Tabel 4.6 Hasil Uji Statistik F...67

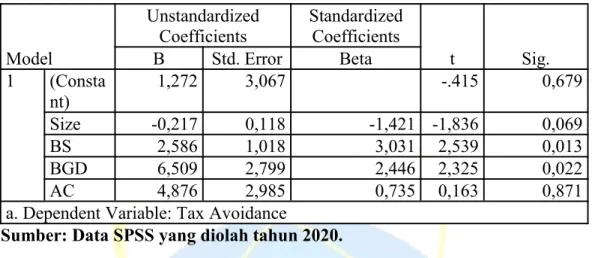

Tabel 4.7 Hasil Uji Statistik t...68

Tabel 4.8 Analisis Regresi Moderate (Moderated Regression Analysis -MRA)... 69

DAFTAR GAMBAR

Gambar 2.1 Skema Kerangka Pemikiran...39

Gambar 4.1 Hasil Uji Normalitas dengan Histogram Normal...60

Gambar 4.2 Hasil Uji Normalitas dengan Grafik Normal Plot...61

DAFTAR LAMPIRAN

Lampiran 1 Hasil Perhitungan………...………96 Lampiran 2 Hasil Output SPSS 25.0………123

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Praktik penghindaraan pajak yang dilakukan perusahaan di Indonesia berdampak pada penurunan pencapaian penerimaan pajak. Penurunan persentase pencapaian penerimaan pajak dipicu oleh besarnya jumlah perusahaan yang melakukan penghindaran pajak. Penghindaran pajak (tax avoidance) dalam literatur manajemen perpajakan secara umum dianggap sebagai upaya tax management yang legal karena lebih banyak memanfaatkan “loopholes” yang ada dalam peraturan perpajakan yang berlaku. Menurut Titisari dan Mahanani (2017) sampai saat ini cara penghindaran pajak sendiri bukanlah hal yang melanggar peraturan perpajakan. Hal ini dikarenakan dengan cara memanfaatkan celah pajak (tax loopholes) untuk mengurangi atau meminimalkan kewajiban perpajakan tanpa melanggar hukum pajak.

Penghindaran pajak yang dilakukan oleh perusahaan, biasanya melalui kebijakan yang diambil oleh pimpinan perusahaan sebagai pengambil keputusan bukanlah tanpa sengaja. Praktik penghindaran pajak juga bahkan sudah terjadi secara global dengan tujuan mendapatkan profit. Dari kebijakan pimpinan dan tujuan tersebut, strategi untuk melakukan penghindaran pajak yang merupakan bentuk efisiensi pembayaran pajak dilakukan pihak manajemen sebuah perusahaan dimana yang berkewajiban mengelola dan memanfaatkan sumber daya perusahaan secara efisien dibantu oleh beberapa staf pajak (Zahirah, 2017).

Tabel 1.1

Realisasi Penerimaan Pajak Tahun 2015-2019

Tahun Realisasi Target Tax Ratio

2015 1.240,4 T 1.484,6 T 11,6%

2016 1.285,0 T 1.355,20 T 10,8%

2017 1.151,03 T 1.283,57 T 10,7%

2018 1.518,8 T 1.424 T 11,4%

2019 1.332,06 T 1.577,56 T 11,1%

Sumber: Laporan APBN Kementrian Keuangan Januari 2019

Hal ini dapat dibuktikan dari pencapaian realisasi penerimaan pajak dalam APBN tidak mencapai target bahkan mengalami penurunan yang dapat dilihat pada tabel 1.1 . Melambatnya penerimaan pajak pada tahun 2019 dipengaruhi oleh beberapa faktor yang mempengaruhi penghidaran pajak (tax avoidance), diantaranya adalah Firm Size, Board Size, Board Gender Diversity, dan Audit Commitee. Firm Size merupakan skala dalam menentukan besar kecilnya sebuah perusahaan melalui beberapa cara tertentu semisal total aset, kapitalisi pasar, log size, dan besarnya jumlah penjualan atau transaksi yang dilakukan (N. Sari et al., 2016).

Board Size adalah keseluruhan anggota dewan komisaris yang berasal dari internal ataupun eksternal perusahaan (Asmoro, 2016). Tugas dewan komisaris dalam perusahaan adalah untuk mengawasi setiap kebijakan direksi dalam menjalankan perusahaan termasuk memberikan masukan, pengarahan, dan saran dalam menjalankan setiap kegiatan yang berkaitan dengan perusahaan. Hal tersebut memberikan gambaran bahwa dewan komisaris cenderung mengarah kepada fungsi monitoring terhadap setiap kebijakan direksi perusahaan. Selain itu

perusahaan dan melakukan pengawasan terhadap setiap kegiatan perusahaan yang bertujuan agar meningkatkan kinerja perusahaan sesuai dengan tujuan. Penelitian Larastomo dkk (2016) menunjukkan bahwa terdapat pengaruh ukuran dewan komisaris perusahaan terhadap penghindaran pajak perusahaan. Sementara itu, Pramudito & Sari (2015) menemukan tidak adanya pengaruh yang signifikan ukuran dewan komisaris dengan penghindaran pajak perusahaan. Penelitian lain yang dilakukan oleh Wulandari dan Septiari (2015) menunjukkan bahwa ukuran dewan komisaris berpengaruh negatif dan signifikan terhadap effective tax rate.

Faktor penghindaran selanjutnya yaitu Board Gender Diversity, faktor ini menentukan seberapa besar peran gender dapat mempengaruhi penghindaran pajak. Penghindaran pajak pada dasarnya merupakan suatu hal yang kompleks dimana tindakan tersebut memerlukan pertimbangan cost dan benefit yang ditimbulkan. Selain itu tindakan penghindaran pajak merupakan sebuah risiko bagi perusahaan dikarenakan dapat berdampak dengan berurusan dengan Direktorat Jenderal Pajak (DJP) dan berpotensi mengakibatkan terkena denda yang besar apabila hasil penyelidikan menunjukkan adanya penghindaran pajak yang ilegal. Penelitian menunjukkan bahwa eksekutif laki-laki dan wanita memiliki perbedaan sudut pandang dalam risiko dan etika dimana wanita cenderung menghindari risiko dibandingkan dengan laki-laki (Amri, 2017). Penelitian Winasis & Yuyetta (2017) berkaitan dengan penghindaran pajak, menunjukkan bahwa eksekutif wanita cenderung dapat memperbaiki tata kelola yang ada pada perusahaan karena wanita cenderung menghindari terjadinya risiko dan taat hukum jika dibandingkan dengan laki-laki.

Audit Commitee adalah Komite yang dibentuk oleh dan bertanggung jawab kepada Dewan Komisaris. Perusahaan publik harus memiliki Komite Audit yang bertindak independen dalam melaksanakan tugas dan tanggung jawab. Anggota Komite Audit diangkat dan diberhentikan oleh Dewan Komisaris (Keputusan Ketua Bapepam dan LK Nomor : Kep-643/BL/2012 Tentang Pembentukan Dan Pedoman Pelaksanaan Kerja Komite Audit, 2012) . Komite bertanggung jawab untuk memastikan bahwa perusahaan telah dijalankan sesuai dengan peraturan perundang-undangan, berbisnis dengan etika, menerapkan kontrol terhadap konflik kepentingan dan penipuan yang dilakukan oleh karyawan perusahaan. Pentingnya peran komite audit juga berdampak pada sulitnya kolusi yang sering terjadi antara manajemen dengan auditor terkait dengan tindakan penghindaran pajak.

Tax avoidance adalah proses dimana perusahaan berupaya mengurangi pembayaran pajak penghasilan ke organisasi pajak (Salehi et al., 2020). Disisi lain, tax avoidance memberikan dampak negatif pada kinerja pemerintah (Hoseini et al., 2019). Praktik tax avoidance terjadi karena tidak semua wajib pajak secara sukarela membayarkan kewajiban perpajakannya sesuai sistem dan prosedur yang telah ditetapkan oleh pemerintah. Faktor penting ketidakpatuhan wajib pajak terhadap kewajiban perpajakannya adalah karena pajak dapat mengurangi laba perusahaan dengan proporsi yang cukup besar, sehingga keuntungan yang dapat didistribusikan kepada pemegang saham dan manajer selaku pihak yang mengelola perusahaan akan semakin kecil (Salwa dan Herianti, 2019). Menurut

Utama dkk, (2019) tax avoidance adalah kegiatan berisiko yang mengenakan biaya signifikan pada perusahaan dan pihak manajemen perusahaan.

Tabel 1.2

Kasus mengenai Tax Avoidance No. Kasus (Tahun) Penjelasan

1. PT Adaro Energy Tbk

(2019)

Adaro disebut melakukan transfer pricing melalui anak usahanya di Singapura, Coaltrade Services International. Upaya itu disebutkan telah dilakukan sejak 2009 hingga 2017. Adaro diduga telah mengatur sedemikian rupa sehingga mereka bisa membayar pajak US$ 125 juta atau setara Rp 1,75 triliun (kurs Rp 14 ribu) lebih rendah daripada yang seharusnya dibayarkan di Indonesia. Dalam konteks laporan Global Witness, Adaro disebut melakukan transfer pricing. Nah menurut Yustinus jika itu benar kategorinya masuk dalam tax avoidance.

2. PT Coca Cola

Amatil Indonesia (2017)

Fenomena kasus penghindaran pajak terjadi pada PT Coca cola Indonesia. Dikutip dari situs (bisniskeuangan.kompas.com diakses pada tanggal 15 Maret 2018), telah diduga PT Coca

Cola Amatil Indonesia melakukan

penghindaran pajak yang menimbulkan kekurangan pembayaran pajak senilai Rp 49,24 miliar. Hasil penelusuran Direktorat Jenderal Pajak (DJP), Kementerian Keuangan menemukan adanya pembengkakan biaya yang besar pada tahun 2002, 2003, 2004, dan 2006. Beban biaya yang besar menyebabkan penghasilan kena pajak berkurang, sehingga beban kena pajaknya PT CCI otomatis ikut mengecil. Beban biaya tersebut merupakan hasil dari pembiayaan iklan minuman merk coca cola dari rentang waktu tahun 2002-2006 dengan total sebesar Rp 566,84 miliar. Akibatnya, ada penurunan penghasilan kena pajak. Menurut DJP, total penghasilan kena pajak CCI pada periode itu adalah Rp 603,48 miliar. Sedangkan berdasarkan perhitungan dari CCI, penghasilan kena pajak hanya berjumlah Rp 492,59 miliar. Dengan selisih itu, DJP

No. Kasus (Tahun) Penjelasan

menghitung kekurangan pajak penghasilan (PPh) CCI Rp 49,24 miliar. Bagi DJP, beban biaya itu sangat mencurigakan dan hal tersebut mengarah pada peraktik tax avoidance

3. PT Indofood Tbk

2013 Penyempurnaan undang-undang perpajakanyang dilakukan di Indonesia salah satunya adalah Undang-undang No. 36 tahun 2010 tentang perubahan kelima dari undang-undang nomor 36 tahun 2008 mengenai Pajak Penghasilan. Melalui perubahan ini, diharapkan dapat meningkatkan kesadaran wajib pajak agar semakin patuh dalam membayar pajak sesuai dengan jumlah yang dibebankan. Dengan kebijakan ini maka manfaat yang dapat diperoleh adalah perbaikan sistem dan peningkatan penerimaan negara di sektor pajak. Dalam dunia bisnis kadang kali para pengusaha sering mangabaikan yang namanya etika dalam berbisnis. Regulasi pajak yang berlaku untuk PT. Indofood Tbk adalah Pph 21, Pph 23, Pph 26, Pph pasal 4 ayat (2). Tax Avoidance yang dilakukan oleh PT. Indofood Tbk, pada tahun 2013 memiliki nilai Tax Avoidance 36.8 % merupakan nilai tertinggi.

Diolah dari berbagai sumber

Sebenarnya banyak sekali faktor-faktor yang menjadi pemicu utama perusahaan melakukan praktik tax avoidance, baik dari faktor internal maupun eksternal. Namun, dalam penelitian ini yang menjadi fokus utama peneliti adalah Firm Size dan Board Size, Board Gender Diversity, Audit Commite, dan Profitability sebagai moderasi.

Ambarsari, et.al (2019) menyatakan bahwa keberagaman gender (gender diversity) merupakan keuntungan tersendiri dalam sebuah perusahaan. Hal itu disebabkan dapat memberikan manfaat yang berkaitan dengan pengetahuan, ide-ide, inovasi, dan sudut pandang dalam menentukan solusi dalam suatu masalah,

Hamed (2015) keberagaman gender (gender diversity) dapat diukur dengan menggunakan jumlah adanya perempuan dalam dewan. Ambarsari et al., (2019) menyatakan bahwa keberagaman gender berpengaruh terhadap tax effective rate. Boussaidi dan Hamed (2015) menyatakan bahwa keberagaman gender berpengaruh positif dan signifikan terhadap agresivitas pajak perusahaan.

Penelitian dilakukan Putri & Putra (2017) yang mendapatkan hasil penelitian bahwa variabel size atau ukuran perusahaan memiliki pengaruh positif dan signifikan terhadap tax avoidance. Begitu juga dengan penelitian Putra dan Merkusiwati (2016) mendapatkan hasil penelitian bahwa size berpengaruh positif dan signifikan pada tax avoidance.

Profitability merupakan gambaran kinerja keuangan perusahaan dalam menghasilkan laba dari pengelolaan ekuitas yang dikenal dengan Retun On Equity (ROE). Tingginya tingkat profitabilitas sebuah perusahaan menandakan bahwa laba yang diperoleh perusahaan tersebut semakin besar dan berpengaruh pada besaran pajak yang harus dibayarkan perusahaan tersebut. Tujuan ROE adalah untuk menilai seberapa besar keuntungan yang akan didapatkan dari pemilik modal. Kondisi tersebut menyebabkan risiko munculnya penghindaran pajak yang dilakukan perusahaan apabila keuntungan yang didapatkan tidak sesuai dengan apa yang diharapkan oleh pemilik modal (Naibaho & Hutabarat, 2020). Hal tersebut berkaitan dengan nilai perusahaan dalam pandangan pemilik modal. Semakin besar ROE dari sebuah perusahaan maka akan semakin memiliki daya tarik di mata pemilik modal, hal tersebut dikarenakan tingkat keuntungan yang

didapatkan merupakan tujuan utama dari pemilik modal dalam menanam modal di sebuah perusahaan (Ambarsari et al., 2019).

Penelitian yang dilakukan Dewi dan Noviari (2017) dan Dewinta dan Setiawan, (2016) menemukan bahwa profitabilitas berpengaruh positif pada penghindaran pajak, sedangkan Arianandini & Ramantha (2018) menemukan bahwa profitabilitas berpengaruh negatif terhadap tax avoidance. Kondisi perbedaan pada kedua penelitian tersebut disebabkan perbedaan sasaran penelitian dan variabel lain yang berpengaruh dalam penelitian tersebut. Meskipun begitu profitabilitas memiliki peran penting dalam setiap keputusan yang diambil perusahaan termasuk yang berkaitan dengan penghindaran pajak perusahaan.

Keberagaman perusahaan manufaktur di Indonesia menunjukkan keberagaman Firm Size, board size, board gender diversity, dan audit commitee yang kemungkinan berpengaruh terhadap penghindaran pajak dengan memperhatikan profitability yang dihasilkan. Kondisi tersebut berlaku kemungkinan besar terjadi di setiap perusahaan dikarenakan keuntungan merupakan tujuan utama dari setiap kegiatan ekonomi yang dilakukan masyarakat dalam berbagai tingkatan. Hal tersebut tentu patut menjadi perhatian untuk menganalisis faktor-faktor yang berpengaruh pada tingkat penghindaran pajak perusahaan guna meningkatkan pendapatan negara dari sektor pajak.

Objek dari penelitian ini yaitu menggunakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Alasan memilih perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia karena perusahaan manufaktur berkontribusi besar terhadap pertumbuhan ekonomi nasional dan berkontribusi besar terhadap

penerimaan pajak. Hal ini, dapat tercermin dari hasil pencapaian kinerjanya dan pergerakan harga sahamnya selama ini tercatat konsisten dan positif, baik dalam peningkatan produktivitas, investasi, ekspor dan penyerapan tenaga kerja. Industri manufaktur menjadi salah satu sektor yang berkontribusi besar terhadap investasi nasional, industri ini menyumbang hingga Rp56,60 triliun pada tahun 2018 dan industri manufaktur tumbuh sebesar 7,91% yang melampaui pertumbuhan ekonomi nasional diangka 5,17% sehingga objek penelitian ini menggunakan perusahaan manufaktur.

Penelitian ini merupakan pengembangan dari penelitian yang dilakukan oleh Ambarsari et al. (2019). Adapun perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Adanya penambahan variabel independen. Pada penelitian ini, penulis menggunakan variabel independen Firm Size, Audit Committee, dan Tax Avoidance. Sedangkan penelitian sebelumnya menggunakan variabel independen Ukuran Dewan Komisaris, Gender Diversity dan Kualitas Auditor Eksternal terhadap Agresivitas Pajak Ambarsari et al. (2019).

2. Pada penelitian ini, penulis menggunakan variabel moderasi yaitu profitability. Tingginya tingkat profitabilitas sebuah perusahaan menandakan bahwa laba yang diperoleh perusahaan tersebut semakin besar dan berpengaruh pada besaran pajak yang harus dibayarkan perusahaan tersebut. 3. Sampel yang digunakan dalam penelitian adalah seluruh perusahaan

manufaktur dalam semua bidang yang terdaftar di Bursa Efek Indonesia periode 2015-2019.

Berdasarkan uraian di atas, penulis termotivasi untuk melakukan penelitian lebih lanjut karena masih minimnya kesadaran wajib pajak badan usaha untuk benar-benar mematuhi peraturan perpajakan yang berlaku di Indonesia. Selain itu, penulis juga berharap dengan adanya penelitian ini dapat berguna bagi Pemerintah untuk mengevaluasi peraturan perpajakan agar dapat memberikan efek jera bagi pelaku penghindaran pajak secara ilegal. Oleh karena itu, peneliti memilih judul “Pengaruh Firm Size, Board Size, Board Gender Diversity, dan Audit Commitee terhadap Tax Avoidance dengan Profitability sebagai Variabel Moderasi"

B. Identifikasi Masalah

Berdasarkan latar belakang di atas, maka identifikasi masalah yang hendak diteliti dalam penelitian ini adalah terkait permasalahan-permasalahan yang dihadapi oleh pemerintah, misalnya:

1. Praktik tax avoidance yang dilakukan oleh wajib pajak badan merugikan penerimaan negara.

2. Minimnya kesadaran wajib pajak badan dalam melaksanakan kewajiban perpajakannya.

3. Longgarnya peraturan perpajakan sehingga wajib pajak badan dapat melakukan hal-hal yang bertentangan dengan kebijakan yang diterapkan.

C. Pembatasan Masalah

Berdasarkan identifikasi masalah di atas, maka pembatasan masalah yang hendak diteliti dalam penelitian ini adalah sebagai berikut:

1. Pengaruh Firm Size dan Board Size, Board Gender Diversity, dan Audit Commite terhadap Tax Avoidance dengan Profitability sebagai Variabel Moderasi.

Dari sekian banyak faktor-faktor yang mempengaruhi terjadinya praktik tax avoidance, penelitian ini hanya berfokus untuk menguji Firm Size, Board Size, Board Gender Diversity, dan Audit Commite terhadap Tax Avoidance dengan adanya pemanfaatan Profitability dalam memperkuat atau memperlemah variabel tersebut.

2. Penelitian ini dilakukan hanya pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia..

Dari sekian banyak perusahaan manufaktur, penelitian ini hanya fokus pada manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2015-2019. .

D. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan permasalahan yang hendak diteliti dalam penelitian ini adalah sebagai berikut:

1. Apakah Firm Size berpengaruh terhadap tax avoidance? 2. Apakah Board Size berpengaruh terhadap tax avoidance?

3. Apakah Board Gender Diversity berpengaruh terhadap tax avoidance?

5. Apakah profitability dapat memoderasi pengaruh Firm Size terhadap Tax Avoidance?

6. Apakah profitability dapat memoderasi pengaruh Board Size terhadap tax avoidance?

7. Apakah profitability dapat memoderasi pengaruh Board Gender Diversity terhadap tax avoidance?

8. Apakah profitability dapat memoderasi pengaruh Audit Commitee

terhadap tax avoidance?

E. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk mengetahui:

1. Pengaruh Firm Size terhadap tax avoidance. 2. Pengaruh Board Size terhadap tax avoidance.

3. Pengaruh Board Gender Diversity terhadap tax avoidance. 4. Pengaruh Audit Commitee terhadap tax avoidance.

5. Profitability dalam memperkuat pengaruh Firm Size terhadap tax avoidance.

6. Profitability dalam memperkuat pengaruh Board Size terhadap tax avoidance.

7. Profitability dalam memperkuat pengaruh Board Gender Diversity terhadap tax avoidance.

8. Profitability dalam memperkuat pengaruh Audit Commitee terhadap tax avoidance.

F. Manfaat Penelitian

1. Bagi Wajib Pajak Badan Usaha

Diharapkan dengan adanya penelitian yang diteliti oleh penulis dapat memberikan kontribusi positif sehingga dapat digunakan untuk pengambilan keputusan yang berkenaan dengan praktik tax avoidance.

2. Bagi Pemeritah

Diharapkan dengan adanya penelitian yang diteliti oleh penulis, hasilnya dapat memberikan kontribusi positif sehingga dijadikan dasar pertimbangan dalam membuat kebijakan yang berkenaan dengan praktik tax avoidance serta diharapkan dapat menjadi sumber informasi yang dapat diperuntukkan bagi bahan evaluasi dalam mewujudkan tata kelola perpajakan yang baik dalam pemerintahan.

3. Bagi Akademisi

Diharapkan dengan adanya penelitian yang diteliti oleh penulis hasilnya dapat memberikan kontribusi positif bagi pembaca dengan menambah wawasan terkait faktor-faktor pada praktik tax avoidance serta dapat digunakan dengan baik sebagai bahan acuan untuk referensi penelitian.

4. Bagi Penulis

Penelitian dan penulisan ini, diharapkan dapat meningkatkan kepercayaan diri dan motivasi dalam meningkatkan penelitian ke depannya. Selain itu dapat meningkatkan pengetahuan mengenai perpajakan bagi penulis.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Keagenan (Agency Theory)

Teori keagenan berkaitan dengan hubungan antara pemegang saham dengan manajer perusahaan. Hubungan tersebut didasarkan pada wewenang yang diberikan pemegang saham kepada manajer perusahan berkaitan dengan pengambilan keputusan dalam perusahaan. Hal yang menarik adalah beberapa keputusan yang diambil manajer perusahaan bertentangan dengan kepentingan pemegang saham. Kondisi ini yang meyebabkan timbulnya agency conflict. Agency conflict terjadi ketika keputusan yang diambil manajer perusahaan mementingkan preferensi manajer sehingga bertentangan dengan kepentingan pemegang saham yakni berusaha mendapatkan keuntungan yang lebih besar dibandingkan besarnya investasi yang diberikan kepada perusahaan (Brian & Martani, 2017).

Perusahaan dengan struktur modal dan pendanaan yang sederhana akan memperkecil kemungkiann adanya permasalahan agensi dalam perusahaan disebabkan manajemen perusahan merupakan pemegang kepemilikan tunggal (Brian & Martani, 2017). Meskipun begitu, perusahaan yang memperdagangkan saham secara umum maka otomatis memunculkan permasalahan agensi dalam perusahaan. Hal tersebut disebabkan adanya perbedaan kepentingan antara prinsipal dengan agen. Kondisi ini terjadi ketika prinsipal ingin mendapatkan

menginginkan bonus yang lebih besar dikarenakan mereka telah mengerjakan sesuatu dengan baik sehingga memberikan keuntungan yang besar bagi perusahaan. Hal tersebut merupakan pemicu terjadinya hubungan yang buruk antara agen dan prinsipal sehingga dapat berdampak pada perusahaan.

Konflik kepentingan (agency conflict) dalam perusahaan dapat terjadi, salah satunya disebabkan perbedaan pelaporan laba komersil dengan laba fiskal dalam laporan aktivitas/kinerja perusahaan. Manajer pada dasarnya memberikan laporan mengenai laba komersil yang lebih tinggi dalam laporan keuangan yang bertujuan agar memperoleh bonus atau keuntungan lain yang terdapat dalam kontrak hutang. Teori keagenan menyatakan bahwa perencanaan pajak dapat memfasilitasi managerial rent extraction, yaitu pembenaran atas perilaku manajer dalam memanipulasi laba atau sumber daya yang dianggap tidak sesuai. Aktivitas perencanaan dapat dilakukan melalui tax planning yaitu dengan melakukan pengurangan pajak secara eksplisit. Aktivitas perencanaan pajak (tax planning) memberikan kesempatan manajemen untuk melakukan kegiatan yang bertujuan untuk meminimalisir adanya berita buruk yang dapat menyesatkan investor atau kurang transparannya manajemen dalam melaksanakan operasional.

2. Teori Feminisme

Feminisme adalah paham atau keyakinan bahwa perempuan itu benar-benar bagian dari alam manusia, bukan dari yang lain yang menuntut kesetaraan dengan laki-laki dalam setiap aspek kehidupan tanpa melihat kodrat dan fitrahnya. Kesetaraan ini biasanya disebut juga dengan istilah kesetaraan gender (gender equality). Dalam hal kesetaraan gender dapat diartikan bahwa dengan adanya

kesamaan kondisi laki-laki maupun perempuan dalam mendapatkan hak-haknya sebagai makhluk sosial atau manusia. Hal ini diharapkan agar mampu berperan dan berpatisipasi dalam semua kegiatan seperti politik, ekonomi, sosial, budaya, pendidikan serta kesamaan dalam menikmati pembangunan (Ambarsari et al., 2019).

Eksekutif perusahaan memiliki pengaruh atau peran penting dalam pengambilan keputusan termasuk dalam perpajakan. Perbandingan antara laki-laki dan perempuan dalam susunan eksekutif suatu perusahaan akan memberikan dampak pada arah keputusan yang diambil. Hal tersebut dikarenakan laki-laki dan perempuan memiliki ciri khas termasuk dalam sikap, sifat, dan emosi yang sudah melekat dalam diri mereka. Jika dikaitkan dengan teori feminisme, wanita memiliki kedudukan yang sama dengan pria. Peningkatan prosentase wanita dalam eksekutif perusahaan memberikan dampak berbagai keputusan perusahaan termasuk dalam bidang perpajakan. Hal ini sesuai dengan penelitian Winasis & Yuyetta (2017) yang menunjukkan bahwa wanita memiliki pengaruh dalam eksekutif berkaitan dengan peningkatan kepatuhan perpajakan perusahaan.

3. Theory of Planned Behavior (TBP)

Theory of planned behavior (TPB) menurut Suryandari et al., (2016) menjelaskan mengenai faktor yang berpengaruh terhadap perilaku kepatuhan wajib pajak melalui pandangan dari sisi psikologis. Dalam hal ini, bahwa perilaku wajib pajak dipengaruhi oleh beberapa variabel yang dapat dipersepsikan. Perilaku wajib pajak ini timbul karena adanya niat wajib pajak untuk patuh atau

tidak patuh terhadap ketentuan perpajakan. Munculnya niat untuk berperilaku ditentukan oleh tiga faktor (Ayuningtyas & Sujana, 2018), yaitu:

a. Behavioral Beliefs

Behavioral beliefs merupakan keyakinan individu akan hasil dari suatu perilaku dan evaluasi atas hasil tersebut.

b. Normative Beliefs

Normative beliefs yaitu keyakinan tentang harapan normatif orang lain dan motivasi untuk memenuhi harapan tersebut.

c. Control Beliefs

Control beliefs merupakan keyakinan tentang keberadaan hal-hal yang mendukung atau menghambat perilaku yang akan ditampilkan dan persepsinya tentang seberapa kuat hal-hal yang mendukung dan menghambat perilakunya tersebut (perceived power).

Ukuran perusahaan diidentifikasi berkorelasi dengan adanya salah satu faktor dalam teori TPB yaitu behavioral beliefs. Hal ini dapat terjadi karena perusahaan yang memiliki ukuran yang besar memiliki sumber daya manusia yang berkompeten dalam mengelola perusahaannya dan diharapkan dapat menghasilkan laba yang besar melalui aset yang dimiliki, transaksi yang kompleks dalam perusahaan tersebut (Putri et al., 2019).

Board size atau ukuran dewan komisaris juga dinilai berkaitan dengan teori TPB, dimana dewan komisaris dalam perusahaan memiliki fungsi penting terkait pengarahan strategi dan pengawasan kinerja untuk mencapai tujuan perusahaan. Dewan komisaris memiliki fungsi untuk melakukan monitoring

kontrol kepada perusahaan, dimana semakin banyak jumlah dewan komisaris independen maka kontrol yang dilakukan dapat semakin ketat (Fadli et al., 2017). Oleh karena itu, dewan komisaris dalam hal ini dapat didentifikasi sebagai persepsi untuk melaksanakan sesuatu hal sesuai dengan apa yang seharusnya, sehingga faktor control beliefs menurut teori TPB dinilai selaras dengan fungsi dari dewan komisaris.

Keberagaman gender (gender diversity) juga dinilai berkaitan dengan faktor yang ada dalam Teori TPB. Hal ini merujuk pada hasil studi yang menyatakan bahwa keberagaman gender berpengaruh positif dan signifikan terhadap agresivitas pajak perusahaan (Boussaidi dan Hamed, 2015), dikarenakan wanita dinilai lebih taat pajak jika dibandingkan dengan laki-laki sehingga keberadaan seorang eksekutif wanita dalam perusahaan diidentifikasi mampu mendorong peningkatan kepatuhan perusahaan dalam membayar pajak (Winasis & Yuyetta, 2017). Pemilihan wanita dalam hal ini dinilai sebagai harapan normatif yang timbul, agar tidak terjadi penghindaran pajak terhadap perusahaan yang sesuai dengan faktor normative beliefs pada teori TPB.

4. Tax Avoidance

Definisi tax avoidance menurut Khan et al., (2017) adalah “arrangement of a transaction in order to obtain a tax advantage, benefit, orreduction in a manner unintended by the tax law.” Tax avoidance dilaksanakan dengan tindakan yang tidak sesuai dengan apa yang dimaksudkan dalam peraturan atau hukum pajak (Triyanto dan Zulvina, 2017). Tax avoidance adalah tindakan yang masih legal memanfaatkan celah-celah (loopholes) atau kelemahan-kelemahan yang ada

pada aturan-aturan pajak dengan maksud untuk menghindari kewajiban perpajakan. Bird & Davis-Nozemack (2016) mendefinisikan tax avoidance sebagai upaya wajib pajak dalam memanfaatkan peluang-peluang (loopholes) yang ada dalam undang-undang perpajakan, sehingga wajib pajak membayar pajak lebih rendah dari seharusnya. Karimah & Taufik (2016) yang mendefinisikan tax avoidance secara luas yaitu segala sesuatu yang mengurangi pajak perusahaan relatif terhadap laba sebelum pajak. Berbagai upaya tax avoidance tersebut dilakukan, baik yang masih dalam batas-batas praktik bisnis yang baik (good business purpose) yang dapat dikategorikan sebagai acceptable tax avoidance atau tax avoidance yang dilakukan semata-mata untuk menghindari pajak yang dapat dikategorikan sebagai unacceptable tax avoidance atau aggresive tax avoidance (Tandean & Winnie, 2016).

5. Profitability

Rasio Profitabilitas (Profitability Ratio) merupakan perbandingan yang digunakan untuk mengetahui kemampuan perusahaan dalam mendapatkan profit dari pendapatan yang berkaitan dengan penjualan, aset dan ekuitas yang didasarkan menggunakan pengukuran tertentu. Jenis - jenis rasio profitabilitas digunakan untuk mengetahui besaran laba atau keuntungan yang didapatkan perusahan berdasarkan kinerja yang telah dilakukan yang berpengaruh pada catatan laporan keuangan yang disesuaikan dengan standar akuntansi. Aisyah (2017) mendifinisikan profitabilitas sebagai rasio yang digunakan untuk menilai kemampuan perusahan dalam menghasilkan keuntungan. Profitability merupakan hal yang penting dalam perusahaan, sebab profitablitas yang tinggi akan

menunjukkan bahwa perusahaan tersebut memiliki kemampuan dalam menghasilkan profit yang besar selain itu untuk menjaga kualitas dan umur perusahaan maka dibutuhkan kondisi yang menguntungkan. Sedangkan menurut Fitri & Herlambang (2016) rasio profitabilitas terdiri dari dua jenis rasio yang menunjukkan laba dalam hubungannya dengan penjualan dan rasio yang menunjukkan laba dalam hubungannya dengan investasi.

6. Firm Size

Firm Size merupakan skala yang digunakan untuk mengelompokkan perusahaan dalam perusahaan kecil atau perusahaan besar dengan menggunakan beberapa kriteria seperti total aktiva dan tingkat penjualan. Perusahaan besar merupakan perusahaan yang bisa menghasilkan laba dalam jumlah besar dan stabil dibandingkan dengan perusahaan kecil. Besarnya laba yang diperoleh akan berdampak pada besaran pajak yang dikenakan kepada perusahaan tersebut sehingga memberikan kemungkinan untuk melakukan penghindaran pajak. Keunggulan lain yang dimiliki perusahan besar adalah mereka memiliki sumber daya yang berkualitas dalam mengelola pajak. Sementara itu berbeda dengan perusahaan kecil, dimana kebanyakan dari mereka tidak memiliki sumber daya yang mampu memanfaatkan celah-celah pajak yang dapat digunakan untuk melakukan penghindaran pajak penghasilan tinggi jika dibandingkan dengan perusahaan besar yang kaya akan sumber daya (Wijayanti & Merkusiwati, 2017). Penelitian yang telah dilakukan oleh Swingly dan Sukartha (2015), Dharma dan Ardiana (2016), Dewinta dan Setiawan (2016), dan Siregar dan Widyawati (2016)

menyatakan bahwa ukuran perusahaan berpengaruh positif pada penghindaran pajak.

7. Board Size (Ukuran dewan komisaris)

Board Size adalah keseluruhan anggota dewan komisaris yang berasal dari internal ataupun eksternal perusahaan (Asmoro, 2016). Tugas dewan komisaris dalam perusahaan adalah untuk mengawasi setiap kebijakan direksi dalam menjalankan perusahaan termasuk memberikan masukan, pengarahan, dan saran dalam menjalankan setiap kegiatan yang berkaitan dengan perusahaan. Hal tersebut memberikan gambaran bahwa dewan komisaris cenderung mengarah kepada fungsi monitoring terhadap setiap kebijakan direksi perusahaan. Selain itu peran penting dewan komisaris adalah memberikan arahan terkait strategi perusahaan dan melakukan pengawasan terhadap setiap kegiatan perusahaan yang bertujuan agar meningkatkan kinerja perusahaan sesuai dengan tujuan. Penelitian Larastomo (2016) menunjukkan bahwa terdapat pengaruh ukuran dewan perusahaan terhadap penghindaran pajak perusahaan. Sementara itu, Pramudito & Sari (2015) menemukan tidak adanya pengaruh yang signifikan ukuran dewan komisaris dengan penghindaran pajak perusahaan. Penelitian lain yang dilakukan oleh Wulandari dan Septiari (2015) menunjukkan bahwa ukuran dewan komisaris berpengaruh negatif dan signifikan terhadap effective tax rate.

8. Board Gender Diversity

Ramadhani & Adharini (2017) menyatakan bahwa keberagaman gender (gender diversity) dalam perusahaan akan memberikan keuntungan tersendiri

peningkatan pengetahuan, penemuan ide, inovasi, dan langkah-langkah pemecahan masalah, perencanaan strategi perusahaan baru, pengetahuan dan pengalaman yang lebih inovatif dari berbagai sudut. Menurut Boussaidi dan Hamed (2015) keberagaman gender (gender diversity) dapat diketahui dengan menghitung jumlah perempuan yang ada pada dewan komisaris. Ambarsari et al., (2019) menyatakan bahwa keberagaman gender berpengaruh pada tax effective rate. Penelitian yang dilakukan Boussaidi dan Hamed (2015) menunjukkan keberagaman gender berpengaruh positif dan signifikan terhadap agresivitas pajak perusahaan.

9. Audit Commitee

Audit Commitee merupakan sekelompok orang yang ditunjuk dari dewan komisaris dan memilki tanggung jawab dalam mempertahankan independensi auditor dari manajemen (Cahyono et al., 2016). Sedangkan menurut Oktamawati (2017) komite audit merupakan komite yang di dalamnya berjumlah satu atau lebih anggota dewan komisaris dan berasal dari berbagai kalangan sesuai dengan keahlian, pengalaman, dan kriteria lain yang disesuaikan dengan tujuan komite audit. Komite audit harus bebas dari pengaruh direksi, eksternal auditor dan hanya bertanggungjawab kepada dewan komisaris.

Audit commitee yang memiliki anggota sedikit cenderung dapat melaksanakan tugas secara lebih efisien. Meskipun begitu terdapat pula kelemahan yaitu pengalaman yang terbatas sebab anggota audit commitee tentu diwajibkan untuk memiliki pemahaman yang mumpuni mengenai pembuatan laporan keuangan dan prinsip-prinsip yang perlu ditegakkan dalam melakukan

pengawasan internal. Kualifikasi terpenting dari anggota audit commitee terletak pada common sense, kecerdasan dan suatu pandangan yang independen. Tujuan pembentukan audit commitee dalam perusahaan adalah untuk memastikan laporan keuangan yang dikeluarkan tidak menyesatkan dan sesuai dengan praktik akuntansi yang berlaku umum, memastikan bahwa kontrol internalnya memadai, tindak lanjut terhadap dugaan adanya penyimpangan yang material dibidang keuangan dan implikasi hukumnya, merekomendasikan seleksi auditor eksternal.

B. Hasil – Hasil Penelitian Terdahulu

Adapun hasil – hasil sebelumnya dari penelitian – penelitian terdahulu mengenai topik yang berkaitan dengan penelitian ini dapat dilihat dalam tabel 2.1

Tabel 2.1

Hasil – Hasil Penelitian Terdahulu

No Peneliti/Judul/Sumber Metodologi Penelitian Hasil

Variabel Metode Analisis Persamaan Perbedaan

1 Batara Wiryo Pramudito dan Maria M. Ratna Sari/ Pengaruh Konservatisme Akuntansi, Kepemilikan Manajerial, dan Ukuran

Dewan Komisaris

terhadap Tax Avoidance/ Jurnal Akuntansi//Vol.13.3 Desember (2015) : 705-722 Variabel Independen : Konservatisme Akuntansi, Kepemilikan Manajerial, dan Ukuran Dewan Komisaris Variabel Dependen : Tax Avoidance Metode purposive Sampling. Analisis data menggunakan Regresi linier berganda. Variabel Ukuran Dewan Komisaris dan Tax Avoidance. Penelitian kuantitatif dan menggunakan data sekunder Variabel Kepemilikan Manajerial dan Konservatisme Akuntansi. Periode populasi penelitian .

Hasil dari penelitian ini membuktikan bahwa konservatisme akuntansi dan ukuran dewan komisaris tidak berpengaruh terhadap tax avoidance, sedangkan kepemilikan saham oleh manajerial perusahaan berpengaruh secara negatif pada tax avoidance.

2 Calvin Swinglydan dan I Made Sukartha/ Pengaruh Karakter Eksekutif, Komite Audit, Ukuran Perusahaan, Leverage dan Sales Growth pada Tax

Variabel

Independen :

Karakter Eksekutif, Komite Audit, Ukuran Perusahaan, Leverage dan Sales

Metode nonprobability sampling denganteknik purposive sampling. Variabel Ukuran Perusahaan dan Tax Avoidance. Penelitian Kuantitatif dan menggunakan data Variabel Karakter Eksekutif, Komite Audit, Leverage dan Sales Growt. Periode populasi penelitian dan

Hasil penelitian ini menunjukkan bahwa karakter eksekutif dan ukuran perusahaan berpengaruh positif pada tax avoidance,

Avoidance / Jurnal Akuntansi//10.1(2015):47 -62 Growth Variabel Dependen : Tax Avoidance Analisis data menggunakan Regresi linier berganda.

sekunder. metode penentuan

sampel. sedangkanleverageberpengaruh negatif pada tax avoidance. Variabel komite audit dan sales growth tidak berpengaruh pada tax avoidance.

3. Desi Ambarsari, Dudi Pratomo dan Kurnia/ Pengaruh Ukuran Dewan

Komisaris, Gender

Diversity pada Dewan dan

Kualitas Auditor

Eksternal terhadap Tax Avoidance .

Jurnal Ilmiah Akuntansi September 2019, Volume XVII, No 2, 142-157 Variabel Independen : Ukuran Dewan Komisaris, Gender Diversity pada Dewan dan Kualitas Auditor Eksternal Variabel Dependen : Tax Avoidance Metode analisis yang digunakan adalah pengujian statistik deskriptif dan analisis regresi data panel dengan menggunakan eviews. Variabel Ukuran Dewan Komisaris dan Gender Diversity pada Dewan. Penelitian Kuantitatif dan menggunakan data sekunder. Variabel Kualitas Auditor Eksternal. Periode populasi penelitian dan sampel penelitian.

Hasil penelitian ini menunjukkan bahwa bahwa secara simultan

ukuran dewan

komisaris, gender diversity pada dewan, dan kualitas auditor eksternal berpengaruh terhadap agesivitas pajak. Secara parsial gender diversity pada dewan berpengaruh negatif terhadap agresivitas pajak, sedangkan ukuran dewan komisaris dan kualitas auditor eksternal tidak berpengaruh.

4 Aprilian Kusuma

dan Achmad Syaiful Hidayat Anwar/ Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Tax Avoidance Dengan Gender Sebagai Variabel Moderasi (Studi Empiris pada Perusahaan

Manufaktur yang

Terdaftar di Bursa Efek Indonesia Tahun 2016)/ Balance Vol. XV No. 1 | Januari 2018 Corporate Social Responsibility Variabel Dependen : Tax Avoidance Moderasi : Gender dianalisis menggunakan SPSS dengan analisis regresi dimoderasi (MRA) Penelitian Kuantitatif dan menggunakan data sekunder. Responsibility. Periode populasi penelitian dan sampel penelitian. CSR disclosure

provides the negative effect totax avoidance. Gender (the proportion of women in company

councils) has

strengthened the effect of CSR disclosure on tax avoidance practice.

5 Darwin Marasi Purba/

The Influence Of

Earnings Management, Audit Quality and Ceo Duality on Tax Avoidance The Accounting Journal of BINANIAGA Vol. 03, No. 01, June 2018 Variabel Independen : Influence Of Earnings Management, Audit Quality and CEO Duality Variabel Dependen : Tax Avoidance Metode analisis data telah menerapkan analisis statistik deskriptif dan beberapa regresi linier. Variabel CEO duality. Penelitian Kuantitatif dan menggunakan data sekunder. Variabel influence Of Earnings Management, Audit Quality. Periode populasi penelitian dan sampel penelitian.

These results have indicated that earnings management, audit quality and CEO duality have had a significant effect simultaneously on the

tax avoidance.

However, partial test results have shown that the audit quality and CEO duality have not affected the tax

avoidance. While the earnings manegement has had a significant effect on the tax avoidance.

6 Bangun, Yuniarwati dan Santioso / Pengaruh Corporate Governance, Profitability, Dan Foreign Ownership Terhadap Dividend Policy Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2014-2016

Jurnal Akuntansi/Volume XXII, No. 02, Mei 2018 : 279-288 Variabel Independen : Corporate Governance, Profitability, Dan Foreign Ownership Variabel Dependen : Dividend Policy Dengan menggunakan purposive sampling, 95 data dipilih sebagai sampel. Pengolahan data dalam penelitian ini menggunakan program perangkat lunak IBM SPSS versi 23. Variabel Corporate Governance yaitu CEO Duality dan profitability. Penelitian Kuantitatif dan menggunakan data sekunder. Variabel Foreign Ownership Dividend Policy. Periode populasi penelitian dan sampel penelitian. Hasilnya menunjukkan bahwa ukuran dewan memiliki pengaruh yang signifikan terhadap kebijakan dividen. Independensi dewan tidak memiliki

pengaruh yang

signifikan terhadap kebijakan dividen. Dualitas CEO tidak memiliki pengaruh signifikan terhadap kebijakan dividen. Profitabilitas memiliki pengaruh yang signifikan terhadap kebijakan dividen. Kepemilikan asing memiliki pengaruh yang signifikan terhadap kebijakan dividen.

7. Syeldila Sandy dan Niki Lukviarman / Pengaruh Corporate Governance terhadap Tax Avoidance: Studi Empiris pada Perusahaan Manufaktur JAAI Volume 19 NO. 2, Desember 2015 : 85-98 Variabel Independen : Corporate Governance Variabel Dependen : Tax Avoidance Penelitian ini dilakukan analisis regresi ganda Variabel komite audit. Penelitian Kuantitatif dan menggunakan data sekunder. Variabel kepemilikan institusional, proporsi komisaris independen, kualitas audit Hasil penelitian menunjukkan bahwa proporsi komisaris independen, kualitas audit, dan komite audit memiliki pengaruh negatif dan signifikan terhadap penghindaran pajak, sementara kepemilikan institusional tidak menganggap sebagai penentu penghindaran pajak di perusahaanmanufaktur Indonesia

9. Amanda Dhinari Permata, Siti Nurlaela, Endang

Masitoh W/

Pengaruh Size, Age, Profitability, Leverage

dan Sales Growth

Terhadap Tax Avoidance /Jurnal Akuntansi dan Pajak, 19(01), 2018, 10-20 Variabel Independen: Size, Age, Profitability,

Leverage dan Sales Growth Variabel Dependen : Tax Avoidance Metode analisis: Literatur deskripif. Variabel Size, Profitabilitas dan Tax Avoidance. Penelitian kuantitatif dengan data sekunder. Variabel Age, Leverage dan Sales Growth.. Perbedaan metode analisis dan penentuan sampel Berdasarkan analisis data dan pembahasan,

dapat ditarik

kesimpulan bahwa

Size, Age,

Profitability, Leverage, dan Sales Growth tidak berpengaruh terhadap Tax Avoidance. Hal ini berarti pemerintah berhasil melakukan program Tax Amnesty

yang mempunyai dampak perusahaan tidak akan melakukukan Tax Avoidance. 10. Putu Winning Arianandini, I Wayan Ramantha. Pengaruh Profitabilitas, Leverage, dan Kepemilikan Institusional pada Tax Avoidance.

Jurnal Akuntans// Vol.22.3. Maret (2018): 2088-2116. Variabel Independen: Profitabilitas, Leverage, dan Kepemilikan Institusional Variabel Dependen : Tax Avoidance Metode analisis: Analisis regresi linier berganda Variabel Profitabilitas dan Tax Avoidance. Penelitian kuantitatif dengan data sekunder. Variabel Leverage dan Kepemilikan Institusional. Perbedaan metode analisis dan penentuan sampel Penelitian ini memperoleh hasil pertama, variabel profitabilitas berpengaruh negatif pada penghindaran pajak. Hasil kedua, variabel leverage tidak berpengaruh pada penghindaran pajak. Hasil ketiga, variabel kepemilikan

institusional tidak berpengaruh pada penghindaran pajak. 11. Vivi Adeyani Tandean,

Winnie, (2016) /"The Effect of Good Corporate

Governance on Tax

Avoidance: An Empirical Study On Manufacturing Companies Listed in IDX period 2010-2013"/ Variabel Independen: Corporate Governance Variabel Dependen : Tax Avoidance Pengujian hipotesis menggunakan analisis regresi berganda Variabel Komite Audit, ukuran perusahaan, Dewan Komisaris, dan Tax Avoidance. Penelitian kuantitatif dengan data sekunder. Variabel Kompensasi Eksekutif, Karakter Eksekutif, Struktur Kelembagaan dan Kepemilikan,

The result of this study show that audit committee has a positive effect on tax avoidance in partial but the executive compensation,

Asian Journal of Accounting Research, Vol. 1 Issue: 1, pp.28-38,

Komite Audit dan Kualitas Audit. Perbedaan metode analisis dan penentuan sampel company size, institutional ownership, boards of commisioners’ proportion, audit committee and audit

quality have

simultaneous effect to define tax avoidance. 12. Mohammadreza Hoseini,

Mehdi Safari Gerayli, Hasan Valiyan, (2019) "Demographic

characteristics of the board of directors’

structure and tax

avoidance: Evidence from Tehran Stock Exchange"/ International Journal of Social Economics Variabel Independen: Demographic characteristics of the board of directors’ structure Variabel Dependen : Tax Avoidance dan Evidence multivariate regression model based on panel data Variabel Board of directors size, Female board of directors, Tax avoidance. Penelitian kuantitatif dengan data sekunder. Variabel Demographic characteristics. Perbedaan wilayah penelitian, metode analisis, dan penentuan sampel.

The results indicate that female presence on the board of directors reduces the

corporate tax

avoidance.

Additionally, firms with a larger size of board of directors are associated with more tax avoidance.

13 Kun Su, Bin Li, Chen Ma, (2019)/ "Corporate dispersion and tax avoidance",/ Chinese Management Studies Variabel Independen: Corporate dispersion Variabel Dependen : Tax Avoidance correlation analysis and multiple regression analysis Variabel Board Gender Diversity dan Tax Avoidance.

Variabel Geographical dispersion, Institutional dispersion. Perbedaan wilayah penelitian, metode

Both geographical and institutional dispersion

are negatively

associated with the degree of corporate tax avoidance.

Furthermore, corporate governance

analisis, dan

penentuan sampel. mechanismsfemale chief executiveand officers can mitigate the negative relation between corporate dispersion and tax avoidance. The results also indicate that ineffective internal control is one of the channels through which corporate dispersion reduces tax avoidance.

14. Luh Gede Krisna Dewi / Pengaruh Diversitas Dewan Komisaris dan

Direksi Pada Tax

Avoidance / Jurnal Akuntansi Vol.18.1. Januari (2017): 763-789 Variabel Independen: Diversitas Dewan Komisaris dan Direksi Variabel Dependen : Tax Avoidance analisis regresi

berganda VariabelGender DiversityBoard dan Tax Avoidance.

Perbedaan wilayah penelitian, metode analisis, dan penentuan sampel. Hasil pengujian hipotesis menunjukkan bahwa keberadaan warga negara asing dalam jajaran dewan komisaris dan direksi (diversitas kebangsaan) dan proporsi komisaris independen berpengaruh pada tindakan penghindaran pajak (tax avoidance).Ukuran

perusahaan sebagai variabel control tidak berpengaruh pada tindakan penghindaran pajak (tax avoidance). 15 Ahmed Kholeif. "CEO

duality and accounting-based performance in Egyptian listed companies: A re-examination of agency theory predictions" In Corporate Governance in Less Developed and Emerging Economies. (2008) ; 65-96.

Variabel Independen:

CEO duality and accounting-based performance in Egyptian listed companies. Variabel Dependen : agency theory

This paper uses the financial statements for the year 2006 of most actively traded Egyptian companies to examine these predictions of agency theory. Moderated Regression Analysis is used to analyse the empirical data. Variabel CEO Duality dan Agency Theory Perbedaan wilayah penelitian, metode analisis, periode penelitian dan penentuan sampel.

The findings indicated that the hypothesized relationships

between CEO duality,

the moderating

variables and corporate performance

have changed. For companies

characterized by large boards and low top management

ownership, corporate

performance is

negatively affected by CEO duality and positively impacted by institutional

C. Pengembangan Hipotesis

1. Pengaruh Firm Size terhadap Tax Avoidance

Firm Size merupakan skala atau kategori yang digunakan untuk menentukan besar kecilnya perusahaan tersebut dengan menggunakan kriteria tertentu seperti total aset, log size, besarnya penjualan dan kapitasi pasar (N. Sari et al., 2016). Besarnya perusahaan merupakan penanda besarnya aset yang dimiliki perusahaan tersebut. Hal yang dapat dilakukan untuk menekan besarnya pajak yang dibebankan adalah dengan menggunakan tax planning yaitu dengan perusahaan melakukan pengelolaan aset yang berujuan untuk mengurangi penghasilan kena pajak dengan memanfaatkan beban penyusutan dan amortisasi yang timbul dari pengeluaran untuk memperoleh aset tersebut karena beban penyusutan dan amortisasi dapat digunakan sebagai pengurang penghasilan kena pajak perusahaan. Hasil penelitian Sari et al., (2016) menunjukkan ukuran perusahaan berpengaruh terhadap penghindaran pajak.

Berdasarkan uraian tersebut, maka hipotesis alternatif sebagai berikut:

H1: Firm Size berpengaruh negatif terhadap tax avoidance.

2. Pengaruh Board Size terhadap Tax Avoidance

Menurut peraturan OJK No.33/POJK.04/2014 dewan komisaris merupakan organ emiten atau perusahaan publik bertugas melakukan pengawasan baik secara khusus maupun umum yang disesuaikan dengan anggaran dasar perusahaan serta memberikan masukan kepada direksi. Ukuran dewan komisaris merupakan jumlah anggota dewan komisaris yang berasal dari internal ataupun eksternal perusahaan (Asmoro, 2016). Penelitian yang dilakukan oleh Rinanda &

Ardian (2020) menunjukkan bahwa terdapat pengaruh yang signifikan antara ukuran dewan komisaris dengan agresivitas pajak perusahaan. Hal tersebut berbeda dengan penelitian yang dilakukan Ambarsari et al., (2019) yang menunjukkan bahwa ukuran dewan komisaris tidak berpengaruh terhadap agresivitas pajak. Selain itu dalam penelitian yang dilakukan oleh Wulandari dan Septiari (2015) menemukan bahwa ukuran dewan komisaris memiliki pengaruh negatif dan signifikan terhadap effective tax rate.

Berdasarkan uraian tersebut, maka hipotesis alternatif sebagai berikut:

H2: Board size berpengaruh negatif terhadap tax avoidance.

3. Pengaruh Board Gender Diversity terhadap Tax Avoidance

Keberagaman yang terdapat pada dewan akan memperumit keputusan yang diambil berkaitan dengan keputusan pajak. Board Gender diversity diukur dalam persentase adanya perempuan yang terdapat dalam jajaran dewan direksi (Fathonah, 2018). Penelitian yang dilakukan oleh Ambarsari et al., (2019) menunjukkan bahwa terdapat pengaruh yang negatif antara keragaman gender pada dewan direksi dan optimalisasi pajak, yang berarti bahwa perempuan akan memberikan dampak pengurangan agresivitas pajak disebabkan tingginya tingkat kepatuhan pada perempuan dibanding dengan laki-laki

Berdasarkan uraian tersebut, maka hipotesis alternatif sebagai berikut:

H3: Board gender diversity berpengaruh negatif terhadap tax

4. Pengaruh Audit Commitee terhadap Tax Avoidance

Damayanti & Susanto (2015) mendefinisikan komite audit sebagai suatu komite yang memiliki satu atau lebih anggota dewan komisaris yang dapat berasal dari berbagai kalangan baik internal maupun eksternal dengan kriteria memiliki keahlian, pengalaman, dan kualitas yang sesuai dengan tujuan komite audit. Komite audit harus bebas dari pengaruh direksi, eksternal auditor dan hanya bertanggungjawab kepada dewan komisaris. Sementara BEI mensyaratkan paling sedikit komite audit memiliki tiga orang anggota sehingga apabila terdapat perusahaan yang memiliki kurang dari tiga orang maka menandakan mereka tidak sesuai dengan peraturan BEI. Jumlah yang tidak sesuai tersebut menjadikan komite audit tidak mermiliki latar belakang dan pengalaman yang beragam, hal ini dapat menyebabkan tingginya risiko manajemen untuk melakukan minimalisasi laba dalam melakukan penghindaran pajak (tax avoidance). Secara empiris, para peneliti terdahulu telah membuktikan bahwa audit commitee memiliki pengaruh yang bermakna terhadap pengindaran pajak atau tax avoidance (Damayanti & Susanto, 2015; Diantari & Ulupui, 2016; Feranika et al., 2017).

Berdasarkan uraian di atas, maka hipotesis alternatif sebagai berikut:

H4: Audit commitee berpengaruh positif terhadap tax avoidance.

5. Pengaruh Profitability dalam memperkuat Firm Size terhadap Tax Avoidance

Firm Size adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain: total aset, log size, penjualan dan kapitalisasi pasar, dan lain-lain (N. Sari et al., 2016)

Berdasarkan uraian di atas, maka hipotesis alternative sebagai berikut:

H5: Profitability dalam memperkuat pengaruh firm size terhadap

tax avoidance

6. Pengaruh Profitability dalam memperkuat Board Size terhadap Tax Avoidance.

Menurut peraturan OJK No.33/POJK.04/2014 dewan komisaris merupakan organ emiten atau perusahaan publik yang bertugas untuk melakukan pengawasan secara umum dan atau khusus sesuai dengan anggaran dasar serta memberi nasihat kepada direksi. Ukuran dewan komisaris merupakan jumlah anggota dewan komisaris yang berasal dari internal ataupun eksternal perusahaan (Asmoro, 2016).

Berdasarkan uraian di atas, maka hipotesis alternative sebagai berikut:

H6: Profitability memperkuat pengaruh board size terhadap tax

avoidance.

7. Pengaruh Profitability dalam memperkuat Board Gender Diversity terhadap Tax Avoidance.

Keberadaan perempuan dalam jajaran dewan komisaris dan direksi menandakan perusahaan tidak melakukan diskriminasi atau memberikan kesempatan yang sama bagi setiap orang yang dapat meningkatkan reputasi dan nilai perusahaan (Rahindayati et al., 2015). Perbedaan gender di perusahaan dapat menawarkan manfaat sebagai tambahan pengetahuan, ide-ide baru dan wawasan untuk membantu memecahkan masalah, meningkatkan perencanaan strategis, pengetahuan baru atau pendapat dan pengalaman.