Jurusan Manajemen

Fakultas EkonoMi

universitas Malikussaleh

Pengaruh Struktur Modal Terhadap Aktivitas Operasi pada Perusahaan Manufaktur di Bursa Efek Indonesia

Achiruddin Siregar

Kualitas Pelayanan dan Kepuasan Pasien Jaminan Kesehatan Aceh

B u s r a

Pengaruh Kualitas Pelayanan Kesehatan terhadap Kepuasan Pasien yang Menggunakan Jaminan Kesehatan Aceh (JKA) di Rumah Sakit Umum Zainal Abidin Banda Aceh

Fikriah & Agustami Phonna

The Relation of Corporate Governance to Firm Performance and Management Compensation as Mediating Variable

Endang Surasetyo Ningsih, Wida Fadhlia & Rahmawaty

Pengaruh Atribut Produk dan Kepuasan Konsumen Terhadap Loyalitas Pengguna Telkomlexi di Kota Lhokseumawe

Faisal Matriadi

Analisis Pengaruh Current Ratio, Net Proit Margin Terhadap Return On Equity pada Perbankan yang Go–Publik di BEI

I s w a d i

Pengaruh Rasio Proitabilitas Terhadap Harga Saham pada Perusahaan yang Tercatat dalam LQ45 di Bursa Efek Indonesia

J u f r i z e n

Analisis Kinerja Keuangan Perusahaan Farmasi

Studi pada Perusahaan Farmasi di Bursa Efek Indonesia Rizkie Hizada & Wahyuddin

Analisis Pengaruh Kualitas Pelayanan terhadap Kepuasan Masyarakat dalam Memilih Jasa Pelatihan Balai Latihan Kerja Industri (BLKI) Aceh Utara

Siti Maimunah

Analisis Keuntungan dan Rentabilitas Ikan Teri Olahan di Kota Lhokseumawe

Y u s n i a r

k

JURNAL

ADVISORY BOARD

Rektor Universitas Malikussaleh

Dekan Fakultas Ekonomi Universitas Malikussaleh

EDITORS

Marzuki (Chief)

Husaini (Managing Editor)

Ghazali Syamni, Nazir, Yusniar

Anwar Puteh, Nurmala, Naufal Bachri

REVIEWERS

A. Hadi Ariin Universitas Malikussaleh

Jullimursyida Universitas Malikussaleh

Nasir Azis Universitas Syiah Kuala

Sabri Abd Madjid Universitas Syiah Kuala

Mutia Universitas Tirtayasa

Kamaluddin Universitas Bengkulu

Adi Zakaria Afif Universitas Indonesia Zaafri Husodo Universitas Indonesia

EDITORIAL SECRETARY

Rasyidin, Chairil Akhyar,

Yuli Yasman, Rahmawati, Cut Fauziah

EDITORIAL OFFICE

Kantor Jurusan Manajemen, Fakultas Ekonomi Universitas Malikussaleh

Kampus Bukit Indah, Lhokseumawe Telp/Fax: 0645-41373/44450

Email: [email protected] http://www.fe-unimal.org/jurnal/visi/

JURNAL VISIONER DAN STRATEGIS Diterbitkan sejak Maret 2012, oleh Jurusan Manajemen FE-Unimal

Bekerja sama dengan Ikatan Sarjana Ekonomi Indonesia (ISEI) Cabang Lhokseumawe

The Development of Employee at Malikussaleh University, Lhokseumawe

D a h r u m 395

Pengaruh Manfaat Relasional terhadap Keputusan Berbelanja Secara Online pada Mahasiswa Fakultas Ekonomi Universitas Malikussaleh Lhokseumawe

H a m d i a h 411

Analisis Kluster Komoditi Karet di Kabupaten Aceh Utara

Jullimursyida, Mawardati, Mariyudi dan Yulius Dharma 421

Pengaruh Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Pendapatan Daerah Kota Lhokseumawe

Khairil Anwar 429

Faktor-Faktor yang Mempengaruhi Prestasi Kerja Pegawai pada Dinas Pasar, Kebersihan dan Pertanaman (DPKP)Kabupaten Aceh Utara

Marbawi Adamy dan Eddy Mulyadi 437

Pengaruh Tingkat Pendapatan Pegawai Negeri Sipil terhadap Permintaan Kredit Konsumtif di Kota Lhokseumawe

M a r z u k i 447

Nilai Perusahaan dan Hubungannya dengan Kepemilikan Manajerial, Set Peluang Investasi, dan Dewan Komisaris

Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Muhammad Arfan dan Azimah Dianah 463

Teaching Management for The Lecturers of Economics Faculty of Malikussaleh University, Lhokseumawe

Sayni Nasrah 477

Perilaku Konsumen, Keputusan Pembelian, dan Kepuasan Konsumen

Y a n i t a 495

Dampak Dana Bergulir BRR NAD–Nias terhadap Pendapatan Penerima Manfaat pada Lembaga Keuangan Mikro di Provinsi Aceh

Yeni Irawan 511

Pengaruh Struktur Modal Terhadap Aktivitas Operasi pada Perusahaan Manufaktur di Bursa Efek Indonesia

Achiruddin Siregar 121

Kualitas Pelayanan dan Kepuasan Pasien Jaminan Kesehatan Aceh

B u s r a 135

Pengaruh Kualitas Pelayanan Kesehatan terhadap Kepuasan Pasien yang Menggunakan Jaminan Kesehatan Aceh (JKA) di Rumah Sakit Umum Zainal Abidin Banda Aceh

Fikriah & Agustami Phonna 147

The Relation of Corporate Governance to Firm Performance and Management Compensation as Mediating Variable

Endang Surasetyo Ningsih, Wida Fadhlia & Rahmawaty 159

Pengaruh Atribut Produk dan Kepuasan Konsumen Terhadap Loyalitas Pengguna Telkomlexi di Kota Lhokseumawe

Faisal Matriadi 171

Analisis Pengaruh Current Ratio, Net Proit Margin Terhadap Return On Equity pada Perbankan yang Go–Publik di BEI

I s w a d i 185

Pengaruh Rasio Proitabilitas Terhadap Harga Saham pada Perusahaan yang Tercatat dalam LQ45 di Bursa Efek Indonesia

J u f r i z e n 197

Analisis Kinerja Keuangan Perusahaan Farmasi

Studi pada Perusahaan Farmasi di Bursa Efek Indonesia

Rizkie Hizada & Wahyuddin 213

Analisis Pengaruh Kualitas Pelayanan terhadap Kepuasan Masyarakat dalam Memilih Jasa Pelatihan Balai Latihan Kerja Industri (BLKI) Aceh Utara

Siti Maimunah 121

Analisis Keuntungan dan Rentabilitas Ikan Teri Olahan di Kota Lhokseumawe

Pengaruh Struktur Modal Terhadap Aktivitas

Operasi pada Perusahaan Manufaktur

di Bursa Efek Indonesia

Achiruddin Siregar

Dosen pada Fakultas Ekonomi, Universitas Muhammaddiyah, Sumatera Utara

This study describes the effect of capital structure as indicated by Debt to Asset Ratio (DAR) and the Debt to Equity Ratio (DER) which is an independent variable with the company’s operating activities which

indicated with Net Proit Margin (NPM) as the dependent variable. This

study aimed to examine whether capital structure affect the company’s

operating activities. The population in this study are all companies listed on the Indonesia Stock Exchange. Techniques used in sampling is purposive

sampling technique that is based on sampling criteria or considerations the

author based on the easiness in the process of data collection. The samples

are 46 companies listed in Indonesia Stock Exchange for the period

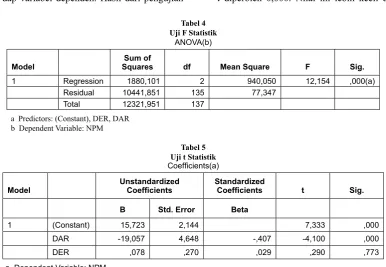

2006-2008. Analysis tool used is multiple linear regression with the help of SPSS version 12 softwear. Results of analysis using t-test statistics with signiicant (α) = 0.05 and using the sig of SPSS output obtained signiicant value of each independent variable DAR (0,000) and DER (0.773). This value indicates that there are signiicant partially between DAR ratio against Net Proit Margin (NPM), while the ratio of Debt to Equity Ratio (DER) has no effect on Net Proit Margin (NPM). Analysis of the test results with signiicant F (α) = 0.05 obtained signiicance of 0.000. This value indicates that there is a simultaneous effect between capital structure to operating activities. While

testing the determination showed that the ability of the independent variable

Debt to Asset Ratio (DER) and Debt to Equity Ratio (DER) in inluencing the dependent variable is Net Proit Margin (NPM) is equal to 0.153 or 15.3%. A percentage of 84.7% is inluenced by other variables outside of this study.

LAtAr BeLAkAng

Dalam situasi perekonomian global dan perdagangan bebas saat ini, persaingan antar perusahaan dalam melakukan kegiatan ekonomi

menjadi sangat ketat. Dalam menghadapi kondisi

yang demikian, setiap perusahaan dituntut untuk mampu membaca dan melihat situasi yang terjadi sehingga dapat melaksanakan fungsi-fungsi manajemen dengan baik seperti dalam bidang pemasaran, produksi, sumber daya manusia, maupun keuangan agar perusahaan dapat lebih

unggul dalam persaingan yang ada.

Kehadiran bursa efek sebagai lembaga penunjang pasar modal telah ikut berperan serta dalam menunjang perkembangan

perusahaan-perusahaan yang ada dalam satu negara. Melalui

bursa efek perusahaan dimungkinkan untuk mencari alternatif penghimpunan dana selain

melalui perbankan. Perusahaan yang akan

melakukan ekspansi dapat memperoleh dana tidak hanya dalam bentuk kredit perbankan tetapi

juga dalam bentuk equity (modal sendiri). Melalui

bursa efek memungkinkan suatu perusahaan

untuk menerbitkan sekuritas yang berupa saham. Fenomena pengaruh struktur modal yang di

proksikan dengan Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) terhadap aktivitas operasi yang di proksikan dengan Net

Proit Margin (NPM) yang terjadi pada beberapa

perusahaan manufaktur yang terdapat di Bursa

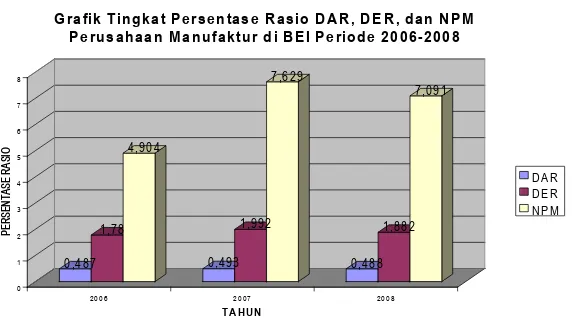

Efek Indonesia dapat dilihat pada graik berikut :

Graik pada Gambar 1 menunjukkan bahwa pada tahun 2006-2007 persentase ketiga rasio mengalami peningkatan. Dimana rasio DAR

rata meningkat sebesar 0,006, rasio DER

rata-rata meningkat sebesar 0,212, serta rasio NPM meningkat sebesar 2,725. Dan untuk tahun 2007-2008 ketiga rasio mengalami penurunan. Dimana rasio DAR rata-rata menurun sebesar 0,005, rasio DER rata-rata menurun 0,11, serta NPM rata-rata menurun sebesar 0,538.

Fungsi keuangan merupakan salah satu fungsi penting dalam kegiatan perusahaan. Dalam

mengelola keuangan, salah satu unsur yang perlu diperhatikan adalah seberapa besar perusahaan mampu memenuhi kebutuhan dana yang akan digunakan untuk operasi dan mengembangkan

usahanya. Untuk pemenuhan kebutuhan dana

ini perusahaan dapat memperoleh dari dalam perusahaan (modal sendiri) atau dari luar perusahaan (utang), selain dari usaha atau

pendapatan operasi perusahaan.

Widodo (2001) menjelaskan bahwa struktur

modal perusahaan merupakan komposisi hutang

dan ekuitas. Dana yang berasal dari hutang

mempunyai biaya modal dalam bentuk biaya

bunga. Dana yang berasal dari ekuitas mempunyai biaya modal berupa deviden. Perusahaan akan

memilih sumber dana yang paling rendah biayanya diantara berbagai alternatif sumber

dana yang tersedia. Keputusan kombinasi hutang

dan ekuitas tidak optimal akan mengurangi

Weston dan Brigham (1983) menyatakan

bahwa berdasarkan sejumlah penelitian, kegagalan perusahaan lebih banyak disebabkan oleh ketidakmampuan manajemen dalam mengelola keuangan, misalnya salah dalam mengelola perimbangan struktur modal (modal

asing dan modal sendiri) akan berakibat fatal. Masalah struktur modal merupakan unsur yang penting bagi setiap perusahaan. Baik

buruknya suatu perusahaan memiliki efek yang

langsung terhadap posisi inansial perusahaan.

Terlalu besar modal pinjaman, akan berakibat ketergantungan kepada pihak luar menjadi lebih

besar sehingga resiko inansial juga besar karena harus membayar bunga. Sebaliknya, jika semua

dana dipenuhi oleh modal intern tentu menjadi

tidak efektif.

Sartono (1996) menyatakan bahwa semakin

besar penggunaan hutang dalam struktur modal maka semakin besar laba yang diperoleh perusahaan karena penggunaan hutang dalam operasional perusahaan memberikan peluang untuk penambahan keuntungan yang berasal dari tambahan volume dan jenis usaha atau investasi

yang dibiayai oleh hutang.

Semakin besar dana yang tersedia maka memungkinkan perusahaan meningkatkan aktivitas operasinya yang tercermin dari

peningkatan proit margin perusahaan tersebut.

Sehingga diduga ada hubungan antara struktur

modal dengan aktivitas operasi perusahaan.

Dimana struktur modal diindikasikan dengan Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER), sedangkan aktivitas operasi

diindikasikan dengan rasio proitabilitas yaitu

Net Proit Margin (NPM).

Penelitian yang dilakukan oleh Rajan dan

Zingales (1995) tentang faktor-faktor yang

berhubungan dengan struktur modal di

negara-negara G-7, membuktikan bahwa struktur

modal berhubungan positif dengan tangibility dan ukuran perusahaan, sedangkan dengan

proitabilitas berhubungan negatif.

Penelitian yang dilakukan oleh Nakman

Harahap (2003) menyatakan bahwa struktur

modal yang digunakan perusahaan industri pulp dan paper yang terdaftar di BEI berpengaruh

terhadap pencapaian proitabilitas perusahaan.

Penelitian yang dilakukan oleh Imam Purhadi (2006) menyatakan bahwa struktur modal yang digunakan pada perusahaan barang konsumsi di Bursa Efek Jakarta memiliki pengaruh positif

terhadap proitabilitas perusahaan.

Penelitian yang dilakukan oleh Mira

Elvianingsih (2008) menyatakan bahwa struktur modal yang diindikasikan dengan Debt to Asset ratio (DAR) berpengaruh positif terhadap beberapa aktivitas operasi yang diindikasikan

dengan proit margin yaitu Operating Proit

Margin (OPM) dan Net Proit Margin (NPM),

sedangkan terhadap Gross Proit Margin (GPM)

berpengaruh negatif.

Penelitian ini mengacu pada penelitian

yang dilakukan oleh Mira Elvianingsih (2008).

Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada variabel independen yang menggunakan dua variabel yaitu Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER), serta pada variabel dependen yang menggunakan Net Proit Margin (NPM). Selain itu, data penelitian yang digunakan pada

penelitian ini adalah data pada tahun 2006-2008.

Alasan pemilihan struktur modal menjadi variabel independen adalah karena penulis merasa tertarik untuk meneliti hubungan antara struktur modal

dengan tingkat margin laba (proitabilitas).

tinjAuAn teoritiS

Struktur modal adalah komposisi ekuitas

(Equity) dan pinjaman (Debt) dalam pembiayaan

proyek. Komposisi ekuitas dan pinjaman akan

menghasilkan biaya modal rata-rata yang berbeda apabila komposisinya berbeda (Purnomo

Yusgiantoro, 2004 : 145). Sejalan dengan Bambang Rianto (1993) yang menyatakan

bahwa struktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan

antara hutang dan modal sendiri. Struktur modal

perusahaan tercermin dalam keseluruhan pasiva

dalam neraca.

Struktur modal merupakan keputusan

keuangan yang kompleks. Untuk mencapai

hubungannya dengan risiko, hasil/pengembalian,

dan nilai. Keputusan keuangan yang efektif

dapat merendahkan biaya modal, menghasilkan NBS (nila bersih sekarang) yang lebih tinggi dan meningkatkan nilai perusahaan (Sundjaya dan

Barlian, 2002 : 239).

Sumber pendanaan di dalam suatu perusahaan dibagi ke dalam dua kategori yaitu pendanaan

internal dan pendanaan eksternal. Jadi, keputusan

pendanaan berkaitan dengan pemilihan sumber dana baik yang berasal dari dalam (internal) maupun dari luar (eksternal). Sumber dana internal perusahaan berasal dari laba bersih atau

arus kas masuk. Dana internal ini berasal dari

hasil operasi perusahaan yang pada dasarnya

milik pemegang saham. Sedangkan sumber

dana eksternal perusahaan berasal dari ekuitas

pemegang saham dan hutang dari kreditor.

Pemenuhan kebutuhan dana yang berasal dari kredit merupakan hutang bagi perusahaan dan dana yang diperoleh dari para pemilik

merupakan modal sendiri. Proporsi antara bauran

dari penggunaan modal sendiri dan hutang dalam memenuhi kebutuhan dana perusahaan disebut

dengan struktur modal perusahaan (Mayang Sari, 2001).

Struktur modal adalah hasil atau akibat dari keputusan pendanaan yang intinya memilih apakah akan menggunakan hutang atau ekuitas

untuk mendanai operasi perusahaan. Pilihan

penggunaan hutang atau ekuitas mengandung resiko yang berpengaruh terhadap nilai

perusahaan. Sehingga pemilihan sumber dana

eksternal harus berhati-hati, karena

masing-masing memiliki kelebihan dan kelemahan. Menurut Keown (2000), jika biaya modal

dapat diminimukan akibat penggunaan hutang dalam pendanaan, maka dividen sebagai bagian laba dapat ditingkatkan, sehingga hal ini akan bisa memaksimumkan nilai (harga) saham di

bursa efek. Dari pendapat tersebut jelaslah bahwa

keputusan pemilihan sumber dana baik dari dalam maupun luar perusahaan dapat mempengaruhi

nilai perusahaan. Nilai perusahaan diukur dari

nilai/harga saham yang ada di bursa atau dari kemampuan perusahaan dalam menghasilkan

keuntungan (proitabilitas). Menurut Sawir (2003) proitabilitas merupakan kemampuan perusahaan

dalam menghasilkan laba yang diperoleh dari

hasil penjualan atau investasi.

Menurut Sutrisno (2000:307-308), ada

beberapa faktor yang perlu dipertimbangkan dalam penentuan kebijaksanaan struktur modal

adalah :

1. Persesuaian atau suitability

Merupakan persesuaian antara cara pemenuhan dana dengan jangka waktu kebutuhannya. Bila

yang dibutuhkan perusahan dana berjangka pendek, bila dibelanjai dengan hutang, obligasi atau dengan mengeluarkan modal sendiri

kurang sesuai. Sebaliknya cara pemenuhan dana

disesuaikan dengan jangka waktu kebutuhannya, artinya bila kebutuhan dana berjangka pendek, maka sebaiknya dipenuhi dari sumber dana jangka pendek dan bila kebutuhan dana jangka panjang sebaiknya dipenuhi sumber dana jangka

panjang.

2. Pengawasan atau control

Pengendalian atau pengawasan perusahaan

ada di tangan para pemegang saham. Manajemen

perusahaan mengemban tugas untuk menjalan

kan hasil keputusan pemegang saham. Biasanya

sebuah perusahaan dimiliki oleh beberapa pemegang saham sehingga bila diperlukan tambahan dana perludipertimbangkan apakah fungsi pengawasan dari pemilik lama tidak

akan terkurangi. Oleh sebab itu dengan

pertimbangan tersebut, biasanya pemilik lama lebih menginginkan mmengeluarkan obligasi

dibanding dengan menambah saham. 3. Laba atau earning per share

Memilih sumber dana apakah dari saham atau hutang, secara inansial harusnya yang bisa

menghasilkan keuntungan bagi pemegang saham atau earning per share lebih besar.

4. Tingkat resiko atau riskness

Hutang merupakan sumber dana yang mempunyai resiko tinggi sebab bunganya tetap harus dibayarkan baik pada saat perusahaan

mendapatkan laba maupun dalam kondisi merugi.

Oleh karena itu semakin besar penggunaan dana dari hutang mengindikasikan perusahaan

mempunyai tingkat resiko yang besar.

Ada empat faktor yang mempengaruhi

1. Risiko bisnis, yakni risiko yang melekat pada

operasi perusahaan apabila perusahaan tidak

menggunakan hutang. Makin besar risiko

bisnis perusahaan, maka makin rendah rasio

utang yang optimal.

2. Posisi pajak perusahaan, yakni dengan meng -gunakn utang maka biaya bunga dapat di-kurangkan dalam perhitungan pajak, sehingga

menurunkan biaya utang yang sesunguhnya. 3. Fleksibilitas keuangan, atau kemampuan un

-tuk menambah modal dengan persyaratan

yang wajar dalam keadaan yang memburuk.

Para manajer dana perusahaan mengetahui bahwa modal yang kuat diperluakan untuk opersai yang stabil dan pemilik modal lebih suka menanamkan modalnya pada perusa-haan dengan posisi neraca yang baik bila

ke-adaan perekonomian sulit.

4. Konservatisme atau agresivitas manaje -men, yakni ada sebagian besar manajer lebih agresif dari yang lain, sehinggaa sebagian perusahaan lebih cendurung menggunakan utang untuk meningkatkan laba, dimana hal ini tidak memepengaruhi struktur modal yang optimal, tetapi akan mempengaruhi struktrur

modal yang ditargetkan.

Manfaat yang timbul dari penggunaan hutang

adalah bunga yang muncul karena adanya hutang tidak dikenai pajak dan kreditor mendapat pengembalian yang tetap sehingga pemegang saham tidak perlu mengambil bagian laba ketika

perusahaan dalam kondisi prima. Sedangkan

kelemahan penggunaan hutang adalah ketika rasio hutang meningkat maka resiko perusahaan

akan meningkat dan suku bunga juga akan naik.

Selain itu bila perusahaan mengalami kesulitan keuangan sehingga laba operasi tidak mencukupi untuk menutupi beban bunga maka pemegang sahamnya harus menutupi kekurangan itu, jika tidak sanggup mengakibatkan perusahaan

bangkrut (Purba, 2002).

Adanya tingkat pinjaman yang tinggi merupakan insentif bagi manajemen untuk

bekerja dengan lebih eisien. Dengan adanya

tingkat pinjaman yang tinggi, manajemen berada dalam posisi terdesak karena harus memastikan arus kas yang dihasilkan mencukupi pembayaran

pinjaman. Oleh karena itu, manajemen memiliki

insentif untuk menggunakn dana yang ada

bagi investasi yang akan menghabiskan dana.

Sedangkan perusahaan dengan sedikit pinjaman dan arus kas bebas yang besar, memiliki kecenderungan untuk tidak terlalu mengawasi pemakaian biaya-biaya yang sebenarnya dapat

dikurangi.

teori struktur modal menjelaskan pengaruh

struktur modal terhadap nilai perusahaan. Dengan

kata lain, jika perusahaan mengganti sebagian modal sendiri dengan hutang atau sebaliknya apakah harga saham akan berubah, dengan catatan perusahaan tidak merubah keputusan-keputusan

keuangan lainnya. Tetapi kalau dengan merubah

struktur modalnya ternyata nilai perusahaan berubah maka akan diperoleh struktur modal

yang terbaik atau optimal (Suad Husnan, 1996).

Berikut ini dijelaskan beberapa teori atau

konsep tentang struktur modal, yaitu :

1. Signaling Theory

Isyarat atau signal menurut Brigham dan

Houston (1999:36) adalah suatu tindakan yang

diambil manajemen perusahaan yang memberi petunjuk bagi para investor tentang bagaimana

manejemen memandang prospek perusahaan.

Perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan setiap modal baru yang diperlukan dengan cara-cara lain, termasuk penggunaan hutang yang melebihi target struktur modal yang

normal. Perusahaan yang kurang menguntungkan akan cenderung untuk menjual sahamnya.

2. Tradeoff Theory

Sebelumnya trade off theory ini terkenal dengan nama Balance Theory. Teori trade off merupakan penyeimbang manfaat dan pengorbanan yang

timbul sebagai akibat penggunaan hutang. Sejauh

manfaat yang dihasilkan lebih besar, porsi hutang

dapat ditambah. Berdasarkan teori ini, perusahaan

berusaha mempertahankan struktur modal yang ditargetkan dengan tujuan memaksimumkan nilai

pasar.

Teori trade off menjelaskan bahwa struktur modal optimal ditemukan dengan menyeimbangkan keuntungan pajak dengan

sehingga biaya dan keuntungan dari penambahan hutang di trade off. Tekanan inansial biasanya terjadi hanya pada perusahaan yang memiliki hutang, perusahaan yang bebas dari hutang

biasanya tidak mengalami tekanan inansial.

Semakin besar akses ke sumber dana semakin tersedia potensi dana, maka semakin besar kemungkinan mengambil peluang investasi yang menguntungkan sehigga keuntungan yang diperoleh semakin besar dan kinerja perusahaan

meningkat.

Kebijakan struktur modal melibatkan pertimbangan antara resiko dan tingkat

pengembalian. Menggunakan lebih banyak hutang

berarti memperbesar resiko yang di tanggung pemegang saham dan juga memperbesar tingkat

pengembalian tingkat yang diharapkan. Resiko

yang semakin tinggi diharapkan akan menaikkan

harga saham tersebut. Karena itu struktur modal

yang optimal harus berada pada keseimbangan antara resiko dan tingkat pengembalian yang

memaksimumkan harga saham.

Menurut teori trade off, setiap perusahaan harus menetapkan target struktur modalnya, yaitu pada posisi keseimbangan biaya dan keuntungan marginal dari pendanaan dengan utang, sebab pada posisi keseimbangan biaya dan keuntungan marginal dari pendanaan dengan utang, mencerminkan nilai perusahaan pada

posisi maksimum.

Sundjaya dan Barlian (2002:242) menjelaskan

bahwa struktur modal yang optimal didasarkan atas keseimbangan antara manfaat dan biaya dari

pembiayaan dengan pinjaman. Manfaat terbesar

dari suatu pembiayaan dengan pinjaman adalah pengurangan pajak yang diperoleh dari pemerintah yang mengizinkan bunga atas pinjaman dikurangi

dalam menghitung pendapatan kena pajak.

3. Pecking Order Theory

Teori pecking order adalah teori yang

menjelaskan bahwa manajemen secara sistematis mendahulukan pendanaan investasi dengan menggunakan dana internal (laba ditahan) daripada penggunaan dana eksternal dan mendahulukan utang daripada ekuitas jika

pendanaan eksternal dibutuhkan.

Penggunaan sumber dana memiliki biaya

tersendiri. Laba ditahan memiliki biaya langsung

yang lebih kecil dari penerbitan ekuitas baru karena adanya penghematan nyata pada banker

fees dan perusahaan dapat megurangi deviden sekarang yang dapat dikenai pajak dengan

membatasi ekuitas. Di samping itu biaya

transaksi untuk utang lebih kecil dari penerbitan

ekuitas. Kenyataan ini mendorong perusahaan

memilih pendanaan internal daripada pendanaan

eksternal (Baskin, 1989 dalam Harahap (2003). Untuk mengurangi berbagai biaya yang timbul

dari pemilihan dana antara hutang atau ekuitas para manajer akan menerbitkan sekuritas yang

beresiko paling kecil.

Menurut teori pecking order, perusahaan tidak memiliki struktur modal optimal, sebab pendanaan perasahaan tidak sepenuhnya

tergantung pada biaya modal. Tetapi berdasarkan

pada urutan hirarki, yaitu dimulai dari laba ditahan, utang, dan penerbitan saham (ekuitas)

pada urutan terakhir. Hal ini didasarkan pada

argumentasi bahwa penggunaan laba ditahan

lebih murah dibandingkan utang dan ekuitas. Menurut teori pecking order, peningkatan

proitabilitas akan meningkatkan laba ditahan,

yang dapat digunakan untuk pendanaan

investasi. Sehingga semakin tinggi tingkat proitabilitas perusahaan, maka semakin sedikit pendanaan dengan menggunakan utang. Teori ini

menjelaskan mengapa perusahaan-perusahaan

yang proitable umumnya meminjam dalam jumlah sedikit.

jenis-jenis Modal menurut Sundjaya dan

Barlian (2002:240) terdiri dari modal pinjaman (hutang) dan modal sendiri (equitas), dimana : 1. Modal pinjaman, termasuk semua pinjaman

jangka panjang yang diperoleh perusahaan.

Pemberi dana umumnya meminta pengem-balian yang relatif lebih rendah, karena mer-eka memperoleh risiko yang paling kecil atas

segala jenis modal jangka panjang.

Menurut Murthada (1998:116), rasio stuktur

modal untuk modal pinjaman atau hutang yang digunakan adalah Debt to Asset Ratio

(DAR).

2. Modal sendiri/equitas, merupakan dana

jangka panjang yang diperoleh dari pemilik

hutang yang harus dibayar pada tanggal ter-tentu di masa yang akan dating, modal send-iri diharapkantetap dalam perusahaan untuk

jangka waktu yang tidak terbatas.

Menurut Murthada (1998:116), rasio struktur

modal untuk modal sendiri/equitas yang di-gunakan adalah Debt to Equity Ratio (DER).

Aktivitas operasi didefenisikan sebagai

kinerja operasi yaitu untuk mengevaluasi margin

laba dari aktivitas operasi (Wild dan Halsey, 2005:39). Tingkat proit margin (margin laba) menjelaskan tingkat eisiensi dari manajemen

operasi perusahaan yang mencerminkan tingkat

proitabilitas perusahaan yaitu kemampuan perusahaaan dalam menghasilkan laba. Dimana

kemampuan manajemen operasi dapat diukur

melalui rasio proitabilitas yang diperoleh suatu perusahaan.

Aktivitas operasi merupakan bagian dari aktivitas bisnis yang meliputi kebijakan penjualan produksi, personalia, promosi dan

administrasi umum. Hasil dari aktivitas operasi ini diindikasikan dengan semakin eisiensinya proses

produksi dan distribusi yang dilakukan yang tercermin dari tingkat laba perusahaan terhadap

penjualan yang dilakukannya. Tingkat laba yang dihasilkan dapat dilihat pada laporan laba rugi. Dimana menurut Wild dan Halsey (2004:25),

laporan laba rugi mencerminkan aktivitas operasi

yang mengindikasikan proitabilitas perusahaan. Salah satu indikator proitabilitas yang tercermin dalam laporan laba-rugi, yaitu: laba bersih dengan

rasio Net Proit Margin (NPM).

Wild dan Halsey (2005:407) menyatakan

bahwa aktivitas operasi perusahaan merupakan

sumber utama laba perusahaan. Laba merupakan

salah satu pengukuran aktivitas operasi dan

dihitung berdasarkan dasar akuntansi akrual. Laba mencerminkan kesuksesan perusahaan

dalam membeli dari pasar input dan menjual

dalam pasar output. Analisis atas angka laba

dan bagian komponennya, mencerminkan kesuksesan perusahaan dalam menjalankan

aktivitas bisninsnya secara efektif dan eisien. Laba dapat dilihat pada laporan keuangan laba rugi. Laporan laba rugi menyediakan rincian

pendapatan, beban, utang, dan rugi perusahaan

untuk satu periode waktu.

Menurut Wild dan Halsey (2004:22),

aktivitas operasi melibatkan lima komponen,

yaitu: penelitian dan pengembangan, pembelian, produksi, pemasaran, dan administrasi.

Pengaruh Struktur Modal terhadap Aktivitas operasi

Menurut Bambang Rianto (1993:31), salah satu usaha untuk memperbesar proit margin

adalah dengan menambah jumlah biaya usaha

sampai tingkat tertentu. Dimana biaya usaha yang dimaksud adalah sumber dana perusahaan.

Keputusan pendanaan berkaitan dengan pemilihan sumber dana baik yang berasal dari dalam (internal) maupun dari luar (eksternal). Sumber dana internal perusahaan berasal dari hasil operasi perusahaan yang pada dasarnya

milik pemegang saham. Sedangkan sumber

dana eksternal perusahaan berasal dari ekuitas

pemegang saham dan utang dari kreditor.

Semakin besar akses ke sumber dana, semakin tersedia potensi dana maka semakin besar kemungkinan mengambil peluang investasi yang menguntungkan sehingga keuntungan yang diperoleh semakin besar dan kinerja perusahaan

akan meningkat. Semakin besar dana yang

tersedia maka memungkinkan perusahaan

meningkatkan aktivitas operasinya. Salah satu

bagian yang lebih penting dalam menganalisis

perusahaan adalah aktivitas operasi. Aktivitas

operasi (operating activities) mencerminkan pelaksanaan rencana bisnis yang terdapat daiam

aktivitas pendanaan dan aktivitas investasi.

Tersedianya dana yang cukup memungkinkan perusahaan meningkatkan penjualan,

meningkatkan eisiensi produksi melalui eisiensi penggunaan aktiva, eisiensi tenaga kerja melalui pendidikan dan pelatihan, dan eisiensi

pelaksanaan administrasi umum sehingga tingkat

proit margin akan semakin tinggi dan kinerja keuangan perusahaan semakin meningkat.

Kinerja keuangan perusahaan sangat tergantung pada kemampuan manajemen operasi dalam mengelola dana yang berasal dari struktur modal

dalam meningkatkan profrtabilitas perusahaan.

Hubungan antara rasio-rasio struktur modal

1. Rasio Debt to Asset Ratio (DAR) terhadap

laba.

Rasio ini memperlihatkan proporsi antara hutang yang dimiliki dengan seluruh kekayaan

yang dimiliki. Semakin tinggi hasil persentasenya,

maka hutang yang dimiliki oleh perusahaan semakin besar dan hal ini menandakan semakin

besar resiko perusahaan. Karena, hutang yang ada

akan menimbulkan biaya bunga yang nantinya akan dibebankan kepada kas perusahaan, dan secara otomatis hal ini akan mengurangi laba

yang dihasilkan oleh perusahaan. Dengan

demikian rasio ini memiliki pengaruh negatif

terhadap laba.

2. Rasio Debt to Equity Ratio (DER) terhadap

laba.

Rasio ini memperlihatkan proporsi antara hutang yang dimiliki terhadap total ekuitas yang

dimiliki oleh perusahaan. Semakin tinggi hasil

persentasenya, maka hutang yang dimiliki oleh perusahaan semakin besar dan hal ini menandakan

semakin besar resiko perusahaan. Tingginya

kemampuan ekuitas dalam menjamin seluruh hutang yang dimiliki oleh perusahaan ditandai oleh semakin kecilnya rasio ini, dan hal tersebut mencerminkan kinerja perusahaan berada dalam

kondisi ang baik. Karena, hutang yang ada akan

menimbulkan biaya bunga yang nantinya akan dibebankan kepada kas perusahaan, dan secara otomatis hal ini akan mengurangi laba yang

dihasilkan oleh perusahaan. Rasio ini memiliki pengaruh negatif terhadap laba.

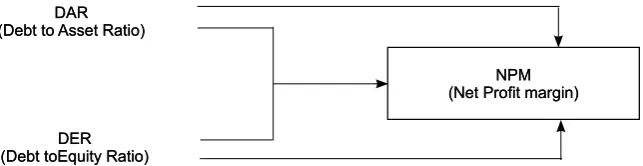

kerangka konseptual dalam penelitian ini

adalah : “Rasio hutang yang terdiri dari Debt to Asset Ratio (X1), Debt to Equity Ratio (X2),

dan Net Proit Margin (Y)”. Rangkaian hubungan

antara vaiabel-variabel tersebut dijelaskan dalam

gambar 2. berikut :

Berdasarkan kerangka konseptual yang

disajikan, maka peneliti mengajukan 3 hipotesis dalam penelitian ini sebagai berikut :

H1 : Terdapat pengaruh DAR terhadap NPM. H2 : Terdapat pengaruh DER terhadap NPM. H3 : Terdapat pengaruh DAR dan DER terhadap

NPM.

MetoDoLogi PeneLitiAn

Variabel independen dalam penelitian

ini adalah struktur modal yang merupakan perimbangan atau perbandingan antara jumlah

modal pinjaman dengan jumlah modal sendiri.

Sehingga analisis struktur modal yang digunakan

adalah :

a) Debt to Asset Ratio (DAR), yang dapat

dihi-tung dengan rumus :

Total Utang Total Aktiva

b) Debt to Equity Ratio (DER), yang dapat

dihi-tung dengan rumus :

Total Utang Modal Sendiri

Variabel dependen yang digunakan dalam

penelitian ini adalah rasio proitabilitas yang

diindikasikan dengan Net Proit Margin (NPM),

yang dapat dihitung dengan rumus :

Laba Bersih Penjualan

Penelitian ini dilakukan dengan melakukan penelitian mengenai fenomena pengaruh struktur modal terhadap aktivitas operasional perusahaan

gambar 2. kerangka konseptual Penelitian

DAR (Debt to Asset Ratio)

DAR (Debt to Asset Ratio)

NPM

manufaktur yang listing di Bursa Efek Indonesia (BEI) dengan melakukan browsing pada http://

www.idx.co .id serta http://www.bei.co.id

Populasi adalah wilayah generalisasi yang

terdiri atas obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapka oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya (Sugiyono,1999:57).

Populasi dalam penelitian ini adalah semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) sejak tahun 2006 sampai

dengan tahun 2008. Berdasarkan data yang

diperoleh dari situs http://www.idx.co.id, jumlah perusahaan manufaktur yang terdaftar di BEI

pada tahun 2008 sebnyak 143 perusahaan.

Sampel adalah sebagian dari jumlah dan

karakteristik yang dimiliki oleh populasi

(Sugiyono, 1999:57). Penentuan sampel

pada penelitian ini menggunakan sampel non

probability sampling yaitu dengan teknik

purposive sampling. Menurut Sudjana (1996:168)

teknik purposive sampling yaitu suatu teknik pengambilan sampel yang dilakukan berdasarkan kriteria atau pertimbangan yang diajukan oleh perorangan atau pertimbangan peneliti berdasarkan atas kemudahan-kemudahan dalam

proses pengumpulan data.

Kriteria penentuan sampel perusahaan dalam

penelitian ini adalah sebagai berikut :

1. Perusahaan manufaktur yang telah terdaftar di BEI sejak tahun 2005 dan masih aktif sam

-pai dengan tahun 2008.

2. Perusahaan manufaktur mempublikasikan laporan kinerja keuangannya selama 3 tahun

berturut-turut, yaitu mulai tahun 2006 sampai

dengan akhir tahun 2008.

3. Dan perusahaan manufaktur tersebut masih

termasuk ke dalam sub industri perusahaan

manufaktur selama tahun 2005 sampai den

-gan tahun 2008.

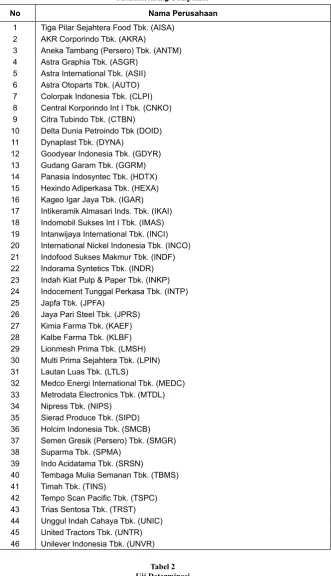

Berdasarkan kriteria pemilihan sampel di

atas, diperoleh sebanyak 46 perusahaan dari 143

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2008 yang

telah memenuhi kriteria pemilihan sampel.

Perusahaan-perusahaan manufaktur yang

terdaftar di BEI yang telah memenuhi kriteria dan teknik pengambilan sampel dapat dilihat

pada Tabel 1.

Pengumpulan data yang digunakan dalam

penelitian ini merupakan data sekunder yang berasal dari laporan keuangan perusahaan tahun 2006 sampai dengan tahun 2008, yang diperoleh dari Indonesian Capital Market Directory. Data-data yang dibutuhkan pada penelitian ini adalah informasi keuangan yang berhubungan dengan

variabel penelitian, yaitu :

1. Informasi mengenai rasio DAR. 2. Informasi mengenai rasio DER. 3. Informasi mengenai rasio NPM.

Metode Analisis Data

1. Koeisien Determinatik dan Model Analisis Regresi Linier Berganda

Untuk mengetahui seberapa besar pengaruh

variabel-variabel bebas (DAR dan DER) dalam penelitian dapat menjelaskan variabel terikat

(NPM), maka digunakan model analisis regresi linier berganda. Untuk mencari trend dalam penelitian ini dapat dirumuskan dengan formula:

Y = β0 + β1X1i +β2X2i+….+ ei

Dimana :

Y = Net Proit Margin β0 = Konstanta

β1- β2 = Koeisien beta dari variabel bebas

X1 = Debt to Asset Ratio X2 = Debt to Equity Ratio

2. Uji Hipotesis

a. Uji Simultan (F hitung)

Uji F digunakan untuk menguji pengaruh

variabel independen terhadap variabel dependen

secara simultan.

Langkah-langkah yang digunakan untuk uji F adalah sebagai berikut :

a. Merumuskan Hipotesis

H0 = Tidak terdapat pengaruh secara simul -tan antara variabel DAR dan DER terhadap

NPM.

Ha = Terdapat pengaruh secara simultan an

tabel 1

Manufacturing Companies

No Nama Perusahaan

1 Tiga Pilar Sejahtera Food Tbk. (AISA) 2 AKR Corporindo Tbk. (AKRA)

3 Aneka Tambang (Persero) Tbk. (ANTM) 4 Astra Graphia Tbk. (ASGR)

5 Astra International Tbk. (ASII) 6 Astra Otoparts Tbk. (AUTO) 7 Colorpak Indonesia Tbk. (CLPI) 8 Central Korporindo Int I Tbk. (CNKO) 9 Citra Tubindo Tbk. (CTBN)

10 Delta Dunia Petroindo Tbk (DOID) 11 Dynaplast Tbk. (DYNA)

12 Goodyear Indonesia Tbk. (GDYR) 13 Gudang Garam Tbk. (GGRM) 14 Panasia Indosyntec Tbk. (HDTX) 15 Hexindo Adiperkasa Tbk. (HEXA) 16 Kageo Igar Jaya Tbk. (IGAR) 17 Intikeramik Almasari Inds. Tbk. (IKAI) 18 Indomobil Sukses Int I Tbk. (IMAS) 19 Intanwijaya International Tbk. (INCI) 20 International Nickel Indonesia Tbk. (INCO) 21 Indofood Sukses Makmur Tbk. (INDF) 22 Indorama Syntetics Tbk. (INDR) 23 Indah Kiat Pulp & Paper Tbk. (INKP) 24 Indocement Tunggal Perkasa Tbk. (INTP) 25 Japfa Tbk. (JPFA)

26 Jaya Pari Steel Tbk. (JPRS) 27 Kimia Farma Tbk. (KAEF) 28 Kalbe Farma Tbk. (KLBF) 29 Lionmesh Prima Tbk. (LMSH) 30 Multi Prima Sejahtera Tbk. (LPIN) 31 Lautan Luas Tbk. (LTLS)

32 Medco Energi International Tbk. (MEDC) 33 Metrodata Electronics Tbk. (MTDL) 34 Nipress Tbk. (NIPS)

35 Sierad Produce Tbk. (SIPD) 36 Holcim Indonesia Tbk. (SMCB) 37 Semen Gresik (Persero) Tbk. (SMGR) 38 Suparma Tbk. (SPMA)

39 Indo Acidatama Tbk. (SRSN)

40 Tembaga Mulia Semanan Tbk. (TBMS) 41 Timah Tbk. (TINS)

42 Tempo Scan Paciic Tbk. (TSPC) 43 Trias Sentosa Tbk. (TRST) 44 Unggul Indah Cahaya Tbk. (UNIC) 45 United Tractors Tbk. (UNTR) 46 Unilever Indonesia Tbk. (UNVR)

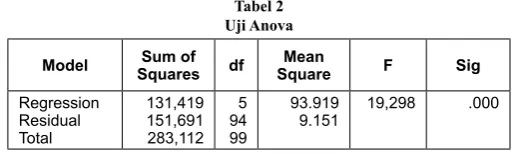

tabel 2 uji Determinasi

Model Summary(b)

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,391(a) ,153 ,140 8,79472

b. Menentukan tingkat signiikan α = 0,05 c. Mencari nilai Fhitung

d. Membandingkan hasil Fhitung dgn Ftabel

Jika Fhitung > Ftabel maka H0 ditolak dan Ha

diterima.

Jika Fhitung < Ftabel maka H0 diterima dan Ha

ditolak.

b. Uji Parsial (thitung)

Uji t digunakan untuk menguji pengaruh

variabel independen terhadap variabel dependen

secara parsial.

Langkah-langkah yang digunakan untuk uji t adalah sebagai berikut :

a. Merumuskan Hipotesis

H0 = Tidak terdapat pengaruh secara par -sial antara variabel DAR dan DER terhadap

NPM

Ha = Terdapat pengaruh secara parsial antara variabel DAR dan DER terhadap NPM b. Menentukan tingkat signiikan α = 0,05 c. Mencari nilai t hitung

d. Membandingkan hasil thitung dgn ttabel

Jika thitung > ttabel, maka H0 ditolak dan Ha dite-rima

Jika thitung < ttabel, maka H0 diterima dan Ha di-tolak

Seluruh analisis statistik dalam penelitian ini dilakukan dengan menggunakan alat bantu berupa program komputer SPSS (Statistical Package for Social Science) versi 12.0 for Windows.

HASiL PeneLitiAn

Nilai Koeisien Determinatik dan Model

regresi Linier Berganda

Untuk mengetahui seberapa besar pengaruh

variabel independen (X) dapat menjelaskan

variabel dependen (Y), maka perlu diketahui nilai

koeisien determinatiknya. Nilai ini menjelaskan

kontribusi variabel-variabel independen terhadap

variabel dependen.

Koeisien determinasi R Square memiliki nilai sebesar 0,153, sehingga dapat dinyatakan bahwa

kemampuan variabel independen (DAR dan DER)

dalam menjelaskan variabel dependen (NPM)

sangat terbatas, kemampuan variabel independen dalam menjelaskan variabel dependen sebesar

15,3% dan sisanya sebesar 84,7% dijelaskan oleh variabel lain diluar model regresi penelitian ini.

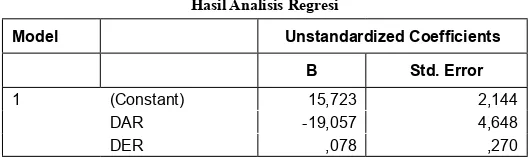

Dari Tabel 3 maka persamaan yang diperoleh untuk model regresi adalah :

Y = 15,723 – 19,057 DAR + 0,078 DER

Adapun interprestasi dari persamaan tersebut

adalah sebagai berikut :

1. Nilai parameter atau koeisien regresi β1

adalah sebesar -19,057 menunjukkan koeisien

arah variabel Debt to Asset Ratio (X1) yang mempengaruhi variabel Net Proit Margin (Y)

dengan arah yang bernilai negatif. Koeisien

regresi (X1) sebesar -19,057 berarti bahwa setiap variabel Debt to Asset Ratio (X1) turun 1 satuan, maka laba bersih akan turun sebesar

19,057 atau dengan kata lain setiap penurunan

laba bersih dibutuhkan variabel Debt to As-set Ratio (X1) sebesar 19,057 dengan asumsi variabel bebas yang lain yaitu Debt to Equity Ratio (X2) tetap.

2. Nilai parameter atau koeisien regresi β2

adalah sebesar 0,078 menunjukkan koeisien

arah variabel Debt to Equity Ratio (X2) yang mempengaruhi variabel Net Proit Margin (Y)

dengan arah yang bernilai positif. Koeisien

regresi (X1) sebesar 0,078 berarti bahwa se

-tabel 3 Hasil Analisis regresi

Model Unstandardized Coeficients

B Std. Error

1 (Constant) 15,723 2,144

DAR -19,057 4,648

DER ,078 ,270

tiap peningkatan Debt to Equity Ratio (X1) sebesar 1 satuan, maka akan meningkatkan

laba bersih sebesar 0,078. Atau dengan kata

lain setiap peningkatan laba bersih dibutuh-kan variabel Debt to Equity Ratio (X1)

sebe-sar 0,078 dengan asumsi variabel bebas yang

lain yaitu Debt to Asset Ratio (X1) tetap.

uji Hipotesis

1. Uji F (Simultan)

Hipotesis

H0 = Tidak terdapat pengaruh secara simul

-tan antara DAR dan DER terhadap NPM. Ha = Terdapat pengaruh secara simultan an

-tara DAR dan DER terhadap NPM.

Fhitung (12,154) > Ftabel (2:136,0,05) (3,07), maka

H0 ditolak. Sehingga ada pengaruh secara

simultan antara DAR dan DER terhadap

NPM. Atau Asymp Sig. (0,000) < α (0,05), maka H0 ditolak. Sehingga ada pengaruh

secara simultan antara DAR dan DER

terhadap NPM.

2. Uji t (Parsial)

Uji parsial bertujuan untuk mengetahui be -sarnya pengaruh masing-masing variabel in-dependen secara individual atau parsial

terha-dap variabel dependen. Hasil dari pengujian

ini dapat dilihat pada Tabel Coeficients Berdasarkan pada kesimpulan penarikan hipotesis di atas, maka jawaban hipotesis

pada penelitian ini adalah sebagai berikut : Hipotesis : DAR (X1)

H0 = Tidak terdapat pengaruh DAR terhadap NPM

Ha = Terdapat pengaruh DAR terhadap NPM

thitung (-4,100) nilai tersebut dimutlakkan baru dibandingkan dengan ttabel. Sehingga, thitung (4,100) > ttabel(120:0,05)(1,658), maka H0 ditolak

dan Ha diterima. Atau Asymp Sig. (0,000) < α (0,05), maka H0 ditolak. Jadi koeisien re

-gresi signiikan. Hipotesis : DER (X2)

thitung (0,029) < ttabel(120:0,05) (1,658), maka H0

diterima dan Ha ditolak atau Asymp Sig. (0,773) > α (0,05), maka H0 diterima. Jadi koeisien regresi tidak signiikan.

Dari pengujian statistik secara parsial dan simultan dapat dijelaskan pengaruh struktur modal yang terdiri dari DAR dan DER terhadap aktivitas operasi yang di ukur dengan parameter

perubahan NPM dapat diuraikan sebagai berikut:

1. Pengujian Hipotesis H1

Nilai signiikansi dari DAR berdasarkan uji t diperoleh 0,000. Nilai ini lebih kecil dari

tabel 4 uji F Statistik

ANOVA(b)

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 1880,101 2 940,050 12,154 ,000(a)

Residual 10441,851 135 77,347

Total 12321,951 137

a Predictors: (Constant), DER, DAR b Dependent Variable: NPM

tabel 5 uji t Statistik

Coeficients(a)

Model

Unstandardized

Coeficients Standardized Coeficients t Sig.

B Std. Error Beta

1 (Constant) 15,723 2,144 7,333 ,000

DAR -19,057 4,648 -,407 -4,100 ,000

DER ,078 ,270 ,029 ,290 ,773

signiikansi 0,05. Oleh karena itu hipotesis

yang menyatakan bahwa terdapat pengaruh

secara parsial antara DAR terhadap NPM diterima. Hasil ini ini mendukung penelitian yang dilakukan oleh Mira Elvianingsih yang

menyatakan bahwa rasio DAR mempunyai

pengaruh terhadap NPM. 2. Pengujian Hipotesis H2

Nilai signiikansi dari DER berdasarkan uji t diperoleh 0,773. Nilai ini lebih besar dari sig

-niikansi 0,05. Oleh karena itu hipotesis yang

menyatakan bahwa terdapat pengaruh secara

parsial antara DER terhadap NPM ditolak.

Hal yang menyebabkan tidak terdapatnya

pengaruh antara DER terhadap NPM adalah

tidak selarasnya perbandingan antara

angka-angka rasio DER dengan rasio NPM. Data

dari rasio DER untuk sebagian besar sampel dalam penelitian ini telah memenuhi asumsi teori yang menjelaskan bahwa semakin tinggi DER, maka laba yang dihasilkan akan

ren-dah. Akan tetapi pada beberapa perusahaan

yang dijadikan sampel terjadi penyimpangan data, yaitu rata-rata rasio DER pada beberapa perusahaan tersebut relatif tinggi, tetapi laba

yang diperoleh juga mengalami peningkatan. 3. Pengujian Hipotesis H3

Nilai signiikansi berdasarkan uji F diperoleh 0,000. Nilai ini lebih kecil dari signiikansi 0,05. Oleh karena itu, hipotesis yang me -nyatakan bahwa terdapat pengaruh secara si-multan atau bersama-sama antara DAR dan

DER terhadap NPM diterima.

Nilai R Square diperoleh sebesar 0,153 yang

berarti kontribusi variabel-variabel bebas yang diajukan dalam penelitian ini dapat menjelaskan

variabel terikat sebesar 15,3% dan sisanya sebesar 84,7% dijelaskan oleh variabel lain yang tidak diuraikan dalam penelitian ini.

keSiMPuLAn

1. Berdasarkan atas analisis data dapat disimpul -kan bahwa rasio struktur modal yang diprok-sikan dengan Debt to Asset Ratio (DAR) ber-pengaruh terhadap Net Proit Margin (NPM). Sedangkan Debt to Equity Ratio (DER) ti-dak berpengaruh terhadap Net Proit Margin

(NPM). Hal ini dilihat dari hasil uji-t dengan nilai signiikansi masing-masing variabel be

-bas yaitu: DAR (0,000) dan DER (0,773). Hasil uji F statistik dengan nilai signiikansi sebesar 0,000 < 0,05 yang mengindikasikan

bahwa DAR dan DER secara simultan

(bersa-ma-sama) berpengaruh terhadap NPM. 2. Dalam peneltian ini berdasarkan hasil dari

analisis regresi, maka diperoleh persamaan Y

= 15,723 – 19,057 DAR + 0,078 DER. Ber -dasarkan persamaan tersebut, diperoleh nilai beta (B) dari variabel bebas DAR memiliki berpengaruh negatif, yang menunjukkan ba-hwa semakin besar rasio DAR maka

pertum-buhan laba akan semakin kecil. Sedangkan

nilai beta (B) dari variabel bebas DER

memi-liki pengaruh positif.

3. Nilai R Square adalah sebesar 0,153 yang

mengindikasikan bahwa aktivitas operasi

yang diproksikan dengan NPM dapat dije -laskan oleh kedua variabel struktur modal

yaitu DAR dan DER sebesar 15,3% dan se

reFerenSi

Bambang Riyanto. 1993. Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta : Yayasan Badan Penerbit Gadjah Mada.

Brigham, Eugene F., dan Joel F. Houston. 2001. Fundamental of Financial Management, Alih Bahasa

herman Wibowo. Manajemen Keuangan Buku 2, Jakarta : Erlangga.

Eko Widodo. 2001. Rasio Keuangan untuk Mengukur Asosiasi Likuiditas, Struktur Modal dan Kualitas

Aktiva, Jurnal Bisnis dan Akuntansi.

Imam Ghozali. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang : Badan Penerbit Universitas Diponegoro.

Keown, Arthur. J., et al. 2000. Basic Financing Management, Alih Bahasa, Chairul D. dan Dwi

Sulisyorini, Dasar-dasar Manajemen Keuangan. Buku 2, Jakarta : Salemba Empat.

Murthada Sinuraya. 1998. Teori Manajemen Keuangan. Edisi Revisi. Jakarta : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Purba, Parentahen. 2002. Studi Kelayakan dan Evaluasi Proyek Bisnis. Medan : USU Press

Purnomo Yusgiantoro. 2004. Manajemen Keuangan Internasional. Jakarta : Penerbitan Fakultas Ekonomi Universitas Indonesia.

Said Kelana Asnawi. 2005. Riset Keuangan Pengujian-Pengujian Empiris. Penerbit PT. Gramedia Utama, Jakarta.

Sartono, Agus R.. 1996. Manajemen Keuangan, Teori dan Aplikasi. Edisi Keempat. Yogyakarta : BPFE.

Sawir, Agnes. 2003. Analisis Kinerja dan Perencanaan Keuangan Perusahaan. Jakarta : PT Gramedia Pustaka.

Suad Husnan. 1996. Manajemen Keuangan : Teori dan Penerapan Keputusan Jangka Panjang. Edisi 1. Yogyakarta : BPFE

Sugiyono. 1999. Metode Penelitian Administrasi. Bandung : Penerbit CV Alfabeta.

Sundjaya, Ridwan. S., dan Barlian, Inge. 2002. Manajemen Keuangan Perusahaan. Edisi Baru. Cetakan Keempat, Jakarta : PT. Raja Graindo Persada.

Supramono dan Intyas Utami. 2004. Desain Proposal Akuntansi dan Keuangan. Yogyakarta : Penerbit Andi.

Sutrisno. 2000. Manajemen Keuangan, Teori, Konsep dan Aplikasi. Yogyakarta : Ekonosia.

Weston, J. Fred dan Brigham Eugene F. 1983. Manajemen Keuangan, Alih Bahasa oleh Djoerban Wahid dan Roechyat Kosasih. Jakarta : Erlangga.

Wild, Jhon J.,et. al. 2005. Anlisis Laporan Keuangan. Salemba Empat. Jakarta.

Yayasan Mitra Dana Bapepam. Indonesia Capital Market Directory, Jakarta.

http ://www.idx.co.id

Kualitas Pelayanan dan Kepuasan Pasien Jaminan

Kesehatan Aceh

B u s r a

Dosen pada Politeknik Negeri, Lhokseumawe

This research aim analyse inluence between service quality to satisfaction of patien’ Jaminan Kesehatan Aceh (JKA) in the Lhokseumawe city. By using primer data collecting with questionnaire to 100 respondent. Sample taking using convenience- non probability sampling From the regression analysis, all of the quality dimention or variable have signiicant with 5 percent level of convidence. For the F-test showing F-statistic > F- table (19.289 > 2,311), hence nol hypotesis accepted and we are reject altenatif hypotesis.

PenDAHuLuAn

Pelayanan yang baik serta prima menjadi harapan semua masyarakat Pelayanan yang baik saat ini bukan hanya dituntut oleh masyarakat pada lambaga swasta akan tetapi juga pada lembaga pemerintah, lembaga pemerintah merupakan lembaga publik yang harus memberikan pelayan yang baik kepada masyarakat sebagai bentuk tanggung jawab. Setiap pimpinan instansi pemerintah selalu dituntuk untuk meningkatkan kualitas pelayanan instansi yang dipimpinnya terutama instansi yang terkait langsung dengan pelayanan publik seperti rumah sakit dan pusat-pusat kesehatan.

Rumah sakit, seperti Rumah Sakit Cut Mutia Aceh Utara dan Rumah Sakit Kesrem Lhokseumawe merupakan lembaga milik pemerintah yang berkewajiban memberikan pelayanan publik. Bentuk pelayanan yang diberikan berupa pengobatan dan perawatan, baik berupa rawat jalan maupun rawat inap. Proses pelayanan yang diberikan dimulai dari tahapan registrasi sampai pasien mendapat pegobatan dan penyembuhan. Bentuk dan tatacara pelayanan yang diberikan oleh rumah sakit disesuaikan dengan jenis pasien yang berobat. Dewasa ini, jenis pasien yang berobat ke setiap rumah sakit pada umumnya dikategorikan pasien dengan kartu jaminan Askes, Askeskin, Askes sosial, pasien umum. Khusus untuk di provinsi Aceh, sejak tahun 2010 Pemerintah Aceh telah menjalankan program Jaminan Kesehatan Aceh (JKA), program ini merupakan salah satu program asuransi kesehatan yang pendanaannya ditanggung oleh Pemerintah Aceh melalui APBA dan peserta program ini adalah seluruh masyarakat Aceh.

Pengukuran kepuasan masyarakat terhadap pelayanan yang diberikan oleh instansi pemerintah sebagai lembaga yang memberikan pelayanan publik, diatur dalam keputusan menpan No. 25/ KEP/M. PAN/2/2004 tentang pedoman umum penyusunan indek kepuasan masyarakat unit pelayanan instansi pemerintah. Dalam keputusan ini, untuk mengukur kepuasan pelayanan kepada masyarakat dapat dinilai dalam 14 indikator yang meliputi, prosudur pelayanan, persyaratan

pelayanan, kejelasan pegawai yang memberikan pelayanan, kedisiplinan pegawai, tanggung jawab pegawai dalam memberikan pelayanan, kemampuan pegawai dalam memberikan pelayanan, kecepatan pelayanan, keadilan dalam memdapatkan pelayanan, kesopanan dan keramahan pegawai yang memberikan pelayanan, kewajaran biaya pelayanan, kepastian biaya dan jadwal pelayanan dan kenyamanan lingkungan pelayanan serta keamanan pelayanan.

Sebagai salah satu bentuk sarana pelayanan kesehatan yang bergerak di bidang jasa maka rumah sakit perlu memperhatikan kualitas jasa yang dijadikan indikator oleh pasien baik pasien yang secara langsung membayar maupun pasien yang mendapat jaminan asuransi. Dengan adanya penilaian tersebut rumah sakit baik rumah sakit pemerintah maupun swasata diharapkan dapat semakin baik dalam memberikan pelayanan kepada pasien, kualitas pelayanan yang diberikan kepada pasien akan memberikan persepsi pasien terhadap pelayanan yang telah diberikan kepada pasien. Tidak jarang ditemukan terdapat perbedaan antara pelayanan oleh rumah sakit yang diberikan dengan harapan pasien, untuk mengetahui perbedaan ini maka perlu dilakukan evaluasi dari sudut pandang pasien terhadap kualitas pelayanan rumah sakit.

Rumah sakit sebagai sarana pelayanan kesehatan, saat ini melayani pasien baik pasien dengan biaya sendiri maupun pasien dengan jaminan kesehatan, khusus untuk provinsi Aceh sejak tahun 2010, rumah sakit yang ada di Aceh, disamping melayani pasien dengan asuransi kesehatan yang secara umum ada di seluruh Indonesia, juga melayani pasien dengan asuransi Jaminan Kesehatan Aceh (JKA). Jaminan Kesehatan Aceh merupakan suatu subsistem pendanaan kesehatan perorangan yang menggunakan prinsip-prinsip asuransi kesehatan sosial yang berlaku bagi seluruh masyarakat Aceh (Qanun No 12). Jaminan Kesehatan Aceh merupakan suatu system jaminan kesehatan yang terintegrasi dengan system jaminan kesehatan secara nasional, yang bertujuan untuk memberikan pelayanan dan menjamin kesehatan bagi seluruh masyarakat Aceh.

resmi berlaku di Aceh sejak April 2010, dalam prakteknya berkerja sama dengan PT Askes, dan mengunakan rumah sakit, baik rumah sakit pemerintah maupun rumah sakit swasta yang dipilih serta unit-unit pelayanan kesehatan masyarakat sebagai penyelenggara pelayanan dibidang kesehatan. Khusus untuk daerah Lhokseumawe, rumah sakit yang mendapat kepercayaan untuk memberikan pelayanan kesehatan Jaminan Kesehatan Aceh adalah Rumah Sakit Daerah Cut Meutia dan Rumah Sakit Kesrem

Sejak bergulirnya Jaminan Kesehatan Aceh tahun 2010, Pemerintah Aceh mengalokasikan dana sebanyak Rp. 420 milyar setiap tahun, yang diperuntukan untuk melayani 3,8 juta dari 4,3 penduduk Aceh yang belum mendapatkan jaminan kesehatan (www.acehprov.go.id. 2010). Dilihat dari efektivitas berlakunya Jaminan Kesehatan Aceh, dapat dikatakan program jaminan kesehatan ini masih tergolong baru, akan tetapi program ini telah dimanfaatkan secara luas oleh masyarakat Aceh, sehingga beberapa rumah sakit terjadi peningkatan jumlah pasien dalam jumlah yang cukup besar. Jumlah pasien yang cukup banyak tersebut, membuat pasien yang akan berobat dirumah sakit harus menunggu dalam waktu yang relatif lebih lama untuk dapat dilayani oleh rumah sakit. Disamping itu sebagai program yang masih baru, Jaminan Kesehatan Aceh, belum dilengkapi dengan petunjuk pelaksanaan dan petunjuk teknis yang jelas, sehingga menyulitkan rumah sakit dalam melayani pasien. (www. acehprov.go.id 2010).

Jaminan Kesehatan Aceh, meskipun sebagai jaminan kesehatan yang berlaku untuk tingkat lokal (Provinsi Aceh), tetapi tetap menggunakan prinsip-prinsip asuransi secara umum. Pasien dalam menggunakan Jaminan Kesehatan Aceh juga diberikan hak untuk mendapatkan pelayanan secara maksimal. Pasien yang berobat dengan menggunakan Jaminan Kesehatan Aceh, apabila tidak mampu dilayani dirumah-rumah sakit yang ada di daerah, dikarenakan keterbatasan sarana kesehatan maupun dokter, maka pasien berhak untuk dirujuk kerumah sakit diluar Aceh yang memiliki sarana kesehatan yang dibutuhkan, selama rumah sakit tersebut memiliki kerjasama

dengan PT. Askes sebagai asuransi pelaksana Jaminan Kesehatan Aceh. Hal ini merupakan suatu bentuk tanggung jawab untuk memberikan pelayanan baik yang diberikan oleh pemerintah maupun oleh rumah sakit, yang nantinya diharapkan akan memberikan kepuasan kepada pasien. Disamping itu, sering juga dilaporkan bahwa ada beberapa rumah sakit yang meminta pembayaran atas beberapa jasa yang diberikan dan obat yang digunakan.(Serambi Indonesia, 13 januari 2011).

Jaminan Kesehatan Aceh yang baru digulirkan sejak april 2010, dapat diakatakan masih sebagai program yang relatif baru, namum program ini sudah dapat dirasakan oleh sebahagian besar masyarakat Aceh, terutama masyarakat miskin. Dalam prakteknya Jaminan Kesehatan Aceh bekerja sama dengan beberapa rumah sakit baik yang ada di Aceh maupun diluar Aceh, yang memiliki kerja sama dengan PT Askes. Ini bertujuan untuk memberikan pelayanan yang baik kepada masyarakat. Oleh karena itu berdasarkan latarbelakang diatas, maka penulis tertarik untuk meneliti: Apakah kualitas pelayanan berpengaruh terhadap kepuasan pasien Jaminan Kesehatan Aceh di Kota Lhokaseumawe.

tinjAuAn teoritiS

Pelayanan oleh banyak literatur seringkali

diidentikkan dengan jasa, berbagai deinisi diberikan untuk menjelaskan jasa tersebut. Kotler (2004) menjelaskan tentang pengertian jasa, adalah suatu perbuatan dimana seseorang atau sekelompok orang menawarkan sesuatu kepada orang lain sesuatu yang pada dasarnya tidak berwujud dan produksinya berkaitan atau tidak berkaitan dengan isik produk. Dari deinisi Kotler tersebut dapat disimpulkan jasa merupakan sesuatu yang tidak berwujud, tidak dapat diraba, namun dapat dinikmati.

Selanjutnya Kotler (2000) menyatakan bahwa jasa dan pelayanan memiliki karakteristik:

intangible, yaitu jasa adalah sesuatu yang tidak

berwujud, tidak dapat dilihat dan tidak dapat dirasakan, inseparability, yaitu jasa tidak dapat

saat yang bersamaan, tidak dapat didistribusikan terlebih dahulu baru kemudian dikonsumsi seperti halnya barang isik, variability, yaitu jasa pada

dasarnya sangat mudah berubah-ubah, sangat tergantung siapa yang menyajikan dan dimana disajikan

Jasa yang dikonsumsi dapat disediakan secara individu atau kelompok, dalam kaitan dengan kelompok, maka jasa atau pelayanan sering dipersamakan dengan pelayanan publik. Pelayanan publik adalah segala kegiatan pelayanan yang dilakukan oleh penyelenggara pelayanan publik sebagai upaya pemenuhan kebutuhan penerima pelayanan sesuai dengan peundang-undangan, (Qanun no. 12). Pelayanan publik dapat diartikan sebagai kegiatan penyediaan barang dan jasa oleh penyedia pelayanan atau jasa yang untuk memenuhi kebutuhan publik. Apabila pelayanan publik dikaitkan dengan keadilan maka dapat dibagi kedalam tiga bagian

1. Pelayanan yang sama bagi semua, misalnya pelayan pendidikan yang diwajibkan bagi usia wajib belajar.

2. Pelanyanan yang sama secara proporsional bagi semua, yaitu distribusi pelayanan yang didasarkan atas ciri-ciri tertentu yang ber-hubungan dengan kebutuhan, misalnya pelay-anan kesehatan bagi semua masyarakat. 3. Pelayanan yang tidak sama bagi setiap

indi-vidu karena disesuaikan dengan perbedaan yang relevan, perbedaan tersebut kemung-kinan karena pelayanan disesuaikan dengan kemampuan menbayar dari penerima pelay-anan dan penyediaan laypelay-anan disesuaikan dengan objek yang dilayani.

Mutu atau kualitas pelayanan dipersepsikan

secara berbeda oleh banyak orang, dan persepsi yang dibangun masing-masing sangat tergantung pada konteknya. Juran dalam Yamit, (1996) menyatakan bahwa kualitas sebagai kesesuaian terhadap spesiikasi, jika dilihat dari sudut pandang produsen, sedangkan secara objektif kualitas adalah suatu standar khusus dimana kemampuan (ability), kinerja (performance), kehandalan

(reliability) dan kemudahan pemeliharaan

(maintainability) serta karakteristiknya dapat

diukur.

Sementara itu, Goetcsh dalam (Yamit, 2005), mendeinisikan kualitas dengan lebih luas yaitu suatu kondisi dinamis yang berhubungan dengan produk, jasa, manusia, proses, dan lingkungan yang memenuhi atau bahkan melebihi harapan. Pendekatan ini bukan hanya menekankan pada aspek hasil akhir, tetapi juga mempertimbangkan proses dalam mencapai kualitas tersebut, sangat sulit mencapai hasil yang berkualitas kalau prosesnya tidak berkualitas.

Demikian juga dalam deinisi yang disampaikan Gaspersz (2002) mendeinisikan kualitas merupakan totalitas dari karakteristik suatu produk dan jasa, yang menunjang untuk memenuhi kebutuhan yang dipersyaratkan. Kualitas seringkali dideinisikan segala segala sesuatu yang dapat memuaskan pelanggan, ataupun kesesuaian antara yang ditawarkan dengan persyaratan yang dibutuhkan oleh pengguna barang. Secara lebih spesiik, dalam bidang jasa kualitas lebih menekankan pada proses dibandingkan hasil akhir, karena konsumen terlibat langsung dan lebih intens dengan proses penciptaan jasa tersebut. Sedangkan pada barang, pendeinisian kualitas lebih ditekankan pada hasil, karena konsumen tidak terlibat langsung dengan proses dimana barang tersebut dihasilkan.

Dalam mendiinisikan kualitas, Dimensi

kualitas harus dibedakan antara dimensi kualitas

barang dan kualitas jasa, Purnama (2006) menyatakan manajer harus membedakan antara kualitas barang (good) dan layanan (service),

karena keduanya memiliki banyak perbedaan. produk layanan berbeda produk dalam bentuk barang. Perbedaan tersebut memiliki beberapa implikasi penting dalam manajemen kualitas.

pelayanan, ketiga, evaluasi kualitas tidak hanya dilakukan atas hasil jasa, tetapi juga menyangkut evaluasi terhadap proses penyampaian layanan.

Dalam mendeinikan kualitas pelayanan jasa, pengguna lebih berorientasi kepada hasil, kualitas jasa selalu di deinisikan dengan membandingkan antara kenyataan yang diterima dengan harapan yang diinginkan oleh konsumen tersebut. Kinerja nyata yang dirasakan oleh konsumen akan sangat menentukan baik buruknya persepsi seorang konsumen terhadap pelayanan yang diberikan. Hal ini jika dikaitkan dengan pendapat Assauri (2003) bahwa pelangan akan menilai kualitas pelayanan yang diterima dari suatu perusahaan tertentu setelah konsumen menerima layanan atau jasa itu sendiri dari perusahaan tertentu. Mereka menilai mutu atas layanan yang diterima berdasarkan harapan mereka atas layanan tersebut.

kualitas pelayanan, sebagaimana telah

dideinisikan oleh beberapa ahli sebelumnya merupakan seperangkat keyakinan dan penilaian atas sikap dan persepsi konsumen terhadap layanan yang diterima. Oleh karena itu maka pengukuran kualitas pelayanan identik dengan pengukuran persepsi konsumen terhadap kualitas layanan dalam menerima layanan yang diberikan. Pengukuran kualitas layanan dapat dilakukan dengan seperangkat pertanyaan yang digunakan untuk mengukur persepsi pelanggan atas kualitas layanan. Parasuraman dalam Tjiptono (2005) menyatakan kualitas layanan meliputi lima dimensi:

1. Reability (kehandalan), yaitu kemampuan

un-tuk memberikan pelayanan yang dijanjikan dengan segera, akurat dan memuaskan. 2. Responsiveness (daya tanggap), yaitu

ke-mampuan para karyawan untuk membantu para pelanggan dan memberikan pelayanan dengan tanggap.

3. Assurance (jaminan), yaitu kamampuan,

ke-sopanan dan sikap yang dipercaya yang di-miliki olah para staf, bebas dari bahaya dan resiko dan keragu-raguan

4. Emphaty, yaitu kemudahan dalam

berhubun-gan denberhubun-gan pelangberhubun-gan, mudah dalam melaku-kan komunikasi, memiliki perhatian secara

khusus dan memahami kebutuhan pelang-gan.

5. Tangible, menyangkut dengan fasilitas isik

yang dimiliki, perlengkapan, pegawai dan sarana komunikasi.

Pendapat Tjiptono sejalan dengan pendapat Ziethaml, Berry dalam (Yamit, 2005), yang mengidentiikasi lima dimensi karakteristik yang digunakan oleh para pelanggan dalam mengevaluasi kualitas layanan. Kelima dimensi karakteristik kualitas pelayanan tersebut adalah

1. Reaility (kehandalan), yaitu kemampuan

dalam memberikan pelayanan dengan segera dan memuaskan sesuai yang dijanjikan.

2. Assurance (Jaminan) yaitu mencakup

ke-mampuan, kesopanan, dan sifat yang dapat dipercaya dimiliki para staf, bebas dari resiko ataupun keragu-raguan.

3. Responsiveness (daya tanggap) yaitu

keingi-nan para staf untuk merespon para pelanggan dan memberikan pelayanan dengan tanggap.

4. Emphaty, yaitu meliputi kemudahan dalam

melakukan hubungan, komunikasi yang baik dan penuh perhatian terhadap kebutuhan pelanggan.

5. Tangible yaitu meliputi fasilitas isik,

per-lengkapan, pegawai dan sarana komunikasi.

Masalah kepuasan sangat terkait dengan individu yang sifatnya sangat subjektif. Kepuasan sangatlah samar untuk bisa dijelaskan secara tepat, Kepuasan sangat sulit diukur dengan tepat, jikapun dipaksakan untuk diukur dengan tepat, tetap saja mengandung unsur-unsur yang bersifat subjektif. Kotler (2001) menyatakan bahwa ”kepuasan pelanggan adalah perasaan pelanggan setelah membeli dan mengkonsumsi apa yang dibeli”. Kepuasan pelanggan adalah unpan balik dari pengharapanya dan kualitas produk yang dirasakan.