IMPLEMENTASI AKUNTANSI PERTANGGUNGJAWABAN

DALAM PENILAIAN KINERJA PUSAT BIAYA

PT.BENTENG CELEBES

SKRIPSI

ABD RAHMAN

105730466114

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2019

IMPLEMENTASI AKUNTANSI PERTANGGUNGJAWABAN

DALAM PENILAIAN KINERJA PUSAT BIAYA

PT.BENTENG CELEBES

ABD RAHMAN

105730466114

UntukMemenuhiPersyaratanGunaUntukMemperolehGelarS

erjana Strata Satu (S1) PadaJurusanAkuntansi

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2019

KATA PENGANTAR

Pujidansyukur Alhamdulillah penelitipanjatkankepadatuhan yang MahaEsaatassegalarahmatdanhidayah yang tiadahenti yang di berikankepadahambanyashalawatdansalamtaklupakepadaRasulullah

Muhammad SAW besertaparakeluarga, sahabatdanparapengikutnya. Merupakannikmat yang tiadaternilai.

Dalampenyusunanskripsiini,tidakterlepasdariberbabagaihambatan,namun rasa optimismedanadanyadukungandanbantuandariberbagaipihak,ssehinggadapatter atasidanterwujudlahskiripsiini.olehsesbabitupenulismenghaturkanterimakasih yang tidakterhinggadanpenghargaan yang setinggitingginyaterutamakepada: 1. Bapak Dr. H. Abd Rahman Rahim, SE, MM., Rektor Universitas

Muhammadiyah Makassar. 2. Bapak Ismail Rasullong, SE.,MM, DekanFakultasEkonomiUniversitas

Muhammadiyah

3.Bapak Ismail Badollahi SE.,M.SI.,Ak, Selakuketua program StudiAkuntansiUniversitasMuhammadiyah

4.

Bapak/IbudanasitendosenFakultasEkonomidanBisnisUniversitasMuhammadi

yah Makassar yang

takkenallelahbanyakmenuankanilmunyakepadapenulisselamamengikutikuliah 5SegenapStafdanKaryawanFakultasEkonomidanBisnisUniversitasMuhammadiya h Makassar. 6. Ayah danibuku,rengkuhanjiwadanhatimuadalahsemangatdalamperjalananku yang IV

senantiasamenberikanperhatian.kasihsayang,nasehatdandoarestunyakepada ku.

7. temantemanseperjuaganku yang selalumemberi support.

8. Semuapihak yang telahmanbatudanmenberikandorongankepadapenulis,yangtidakdapatmenulis sebutkansatupersatu,hinggapenulisdapatmenyelesaikanskripsiini. Penulismenyadaribahwaskripsimasihjauhdarikesempurnaanuntukitu saran danmasukansangatpenulishargai. Akhirkata,semogaskripsiinibermanfaatbagikitasemua.AminyarabbalAlamin . BillahifiiSabililHaq,FastabiqulKhairat,Wassalamu’alaikumWr.Wb Makassar, 21 November 2019 Penulis AbdRahman V

ABSTRAK

ABD RAHMANTahun 2020 Implementasi Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Biaya PT. Benteng Celebes. Skripsi Program Studi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing Oleh Pembimbing I Ansyarif Khalid Dan Pembimbing Ii Ismail Rasulong.

Penelitian ini bertujuan untuk mengetahui Sejauh mana Implementasi Akuntansi Pertanggungjawaban terhadap kinerja Pusat biaya PT. Benteng Celebes. Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian studi kasus dengan pendekatan kualitatif deskriptif. Data yang diolah adalah laporan pertanggungjawaban dalam bentuk laporan keuangan ditahun 2018 yang didapatkan dari PT. Benteng Celebes. Teknik analisis data yang digunakan dalam penelitian adalah dengan menggunakan Menganalisis data dilapangan,Melakukan tahap analisis data yang telah terkumpul atau data yang baru diperoleh, berdasarkan hasil perhitungan dan pengumpulan data dapat disimpulkan bahwa Implementasi Akuntansi Pertanggungjawaban terhadap kinerja Pusat biaya PT. Benteng Celebes ada beberapa biaya yang terkendali dan biaya yang tidak terkendali.

Kata Kunci :Implementasi, akuntansi pertanggungjawaban,pusat biaya,

biaya terkendali, biya tidak terkendali

ABSTRACT

ABD RAHMAN 2020 Implementing Responsibility Accounting in the Performance Assessment of the Cost Center of PT. Fort of Celebes. Thesis in Accounting Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar.Supervised by Supervisor I Ansyarif Khalid and Supervisor Ii Ismail Rasulong.

This study aims to determine the extent of the Implementation of Responsibility Accounting for the cost performance of PT. Fort of Celebes. This type of research used in this research is a case study research with a descriptive qualitative approach. The data processed is the accountability report in the form of financial statements in 2018 obtained from PT. Fort Of Celebes. Data analysis technique used in this research is to use Analyze data in the field, Perform the analysis phase of data that has been collected or data that has just been obtained, based on the results of calculations and data collection it can be concluded that the Implementation of Responsibility Accounting for the performance of the cost center of PT. Fort OfCelebes has several controlled and uncontrolled costs.

Keywords: Implementation, responsibility accounting, cost center, cost

controlled, cost not controlled

DAFTAR ISI

Halaman

SAMPUL ... HALAMAN JUDUL ... I HALAMAN PENGESAHAN ... II KATA PENGANTAR ... III ABSTRAK BAHASA INDONESIA ... V

ABSTRACT ... VI

DAFTAR ISI ... VII DAFTAR TABEL ... Xv DAFTAR GAMBAR ... Xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

BAB II TINJAUAN PUSTAKA ... 5

A. PengertianAkuntansiPertanggungjawaban……… ………5

B. Defenisi Dan Karakteristik Akuntansi Pertanggungjawaban ... 8

C. Manfaat Informasi Akuntansi Pertanggungjawaban ... 10

D. Pusast Pertanggungjawaban ... 15

E. Jenis-Jenis Pusat Pertanggungjawaban……… 16

a. Pusat Pendapatan... 17

b. Pusat Biaya ... 17

c. Pusat Laba ... 19

d. Pusat Investasi ... 19

F. Laporan Pertanggungjawaban ... 20

G. Penilaian Kinerja………...23

H. Pusat Pertanggungjawaban Biaya ... 24

I. Peneliti Terdahulu………..….27

J. Kerangka Konsep………. ..37

BAB III METODE PENELITIAN ... ..38

A. Jenis penelitian ... 38

B. Waktu dan lokasi penelitian ... 38

C. Jenis dan sunmber Data ... ..38

D. Teknik pengumpulan data ... 39

E. Teknik Analis Data………40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

A. Sejarah Singkat Perusahaan ... 42

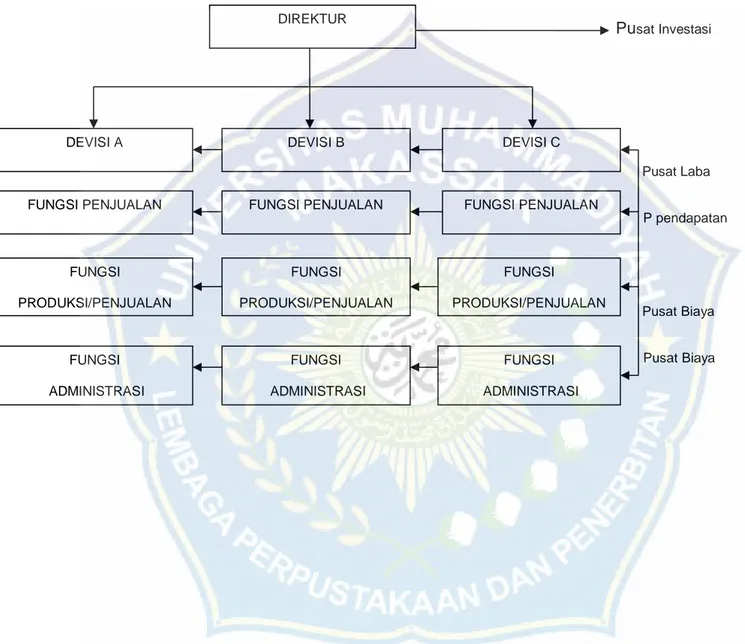

B. Struktur organisasi Devisional ... 44

C. Akuntansi Pertanggungjawaban ... 46

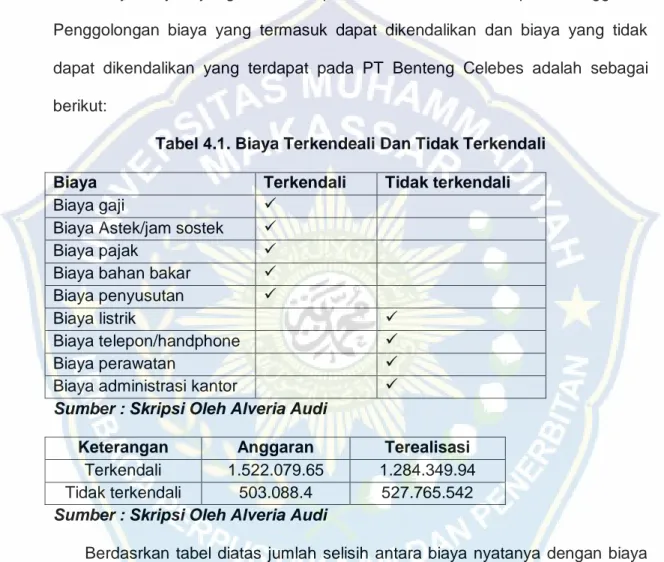

D. Kebijakan PT. Benteng Celebes Yang Berhubungan Dengan Biaya... 48

E. Biaya Terkendali dan Biaya Tidak Terkendali ... 49

F. Pengukuran Kinerja... 51

G. Hasil Analisis dan Laporan Akuntansi Pertanggungjawaban….53 H. Analisi Hasil Penelitian……….………....57

BAB V PENUTUP ... 60

A.

Kesimpulan ... 60B.

Saran ... 62DAFTAR PUSTAKA ... 63

DAFTAR LAMPIRAN ... .65

DAFTAR TABEL

Nomor Halaman

2.1 PenelitianTerdahulu ... 32 4.1 BiayaTerkendali Dan BiayaTidakTerkendali………..50 4.2 Laporan Akuntansi Pertanggungjawaban Tahun 2018………54

DAFTAR GAMBAR

Nomor Halaman

2.1KerangkaKonsep... 37 4.1 StrukturOrganisasiDevisional...………45

BAB 1

PENDAHULUHAN

A. LATAR BELAKANG

Seiring berjalannya waktu, semakin banyak perusahaan yang berdiri dengan melahirkan berbagai inovasi. Tentunya, inovasi yang baru melibatkan banyak biaya yang muncul dan biaya yang tidak terduga. Perusahaan harus dapat mengatur pemasukan dan pengeluarannya dengan baik. Tidak hanya serta merta melakukan inovasi, tetapi harus diikuti dengan rencana yang matang. Jika tidak diikuti dengan rencana yang matang, kemungkinan keberlangsungan hidup perusahaan tidak akan lama. Perusahaan pasti akan merasa kesulitan ketika menghadapi masalah-masalah yang ada karena tidak menyusun rencana dengan baik. Hal inilah yang membuat perusahaan memerlukan manajemen sumber daya yang baik, salah satunya adalah menyangkut akuntansi pertanggungjawaban.

Akuntansi pertanggungjawaban merupakan suatu sistem yang disusun sedemikian rupa sesuai dengan sifat dan kegiatan perusahaan dengan tujuan agar masing-masing unit organisasi dapat mempertanggungjawabkan hasil kegiatan unit yang berada di bawah pengawasannya

Tujuan diterapkan akuntansi pertanggungjawaban dihasilkannya informasi akuntansi pertanggungjawaban yang terdiri dari anggaran dan realisasinya serta keterangan tentang penyimpangan-penyimpangan yang terjadi.

Informasi akuntansi pertanggungjawaban merupakan keluaran dari system akuntansi pertanggungjawaban adalah sistem yang dikaitkan dengan berbagai pusat pengambilan keputusan dalam struktur organisasi untuk

memudahkan pengendalian biaya dan penghasilan yang menjadi pusat-pusat pertanggungjawaban. Sistem akuntansi pertanggungjawaban merupakan sistem yang berusaha menciptakan kondisi agar rencana yang disusun oleh manajemen dapat terealisir dan mampu mendorong setiap pelaku organisasi untuk bekerja dengan benar dan bertanggung-jawab.

Penilaian kinerja adalah bagian terpenting dalam suatu internal perusahaan. Hal ini penting mengingat penilaian kinerja merupakan tolak ukur dan sebagai evaluasi bagi suatu manajemen atas kinerja perusahaan yang telah dilakukan selama periode tertentu. Sebelum melakukan penilaian, manajemen memerlukan informasi sebagai landasan penilaian kinerja, informasi tersebut adalah informasi akuntansi pertanggungjawaban

Benteng celebes adalah perusahaan General Kontraktor yang menangani jasa penyedia tenaga kerja dalam bentuk cv. Benteng Celebes mulai tahun 2012 sampai sekarang berganti menjadi PT dan sudah menangani 2 bidang yaitu Jasa Penyedia Tenaga Kerja dan Jasa Kontruksi yang beralamat di jl. Cendrawasih III no. 6 Kota Makassar.

Ada beberapa fenomena menarik tentang akuntansi pertanggungjawaban khususnya berkaitan dengan pusat investasi yaitu adanya penyalahgunaan wewenang terkait dengan investasi tersebut, kurangnya kesadaran akan fenomena itu adalah gejelah yang diamati terkait masalah penelitian

Berdasarkan hal tersebut, maka penulis akan melakukan penelitian tentang

”Implementasi Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Biaya PT. Benteng Celebes”

B. Rumusan Masalah

Sesuai latar belakang penelitian yang telah dijelaskan, maka rumusan masalah dalam penelitian ini adalah “Bagaimanakah Implementasi Akuntansi Pertanggungjawaban dalam penilaian kinerja Pusat biaya PT.Benteng Celebes.

C. Tujuan penelitian

Dari permasalahan yang telah di identifikasi, maka tujuan penelitian ini adalah: Untuk mengetahui Sejauh mana Implementasi Akuntansi Pertanggungjawaban terhadap kinerja Pusat biaya PT. Benteng Celebes.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan sebagai pilihan pertimbangan yaitu :

1. Manfaat Teoritis

Secara teoritis, penelitian ini di harapkan memberikan konstribusi pada perkembangan teori di indonesia khususnya tentang permasalahan akutansi pertanggungjawaban pusat investasi, serta penambahan pemahaman yang dapat dijadikan referensi pengetahuan, bahan diskusi, dan bahan kajian lanjut bagi pembaca tentang masalah yang berkaitan dengan dengan akuntansi pertanggungjawaban pusat investasi.

2. Manfaat Praktis a. Bagi Instansi

Penelitian ini di harapkan memberikan pandangan dan masukan bagi PT. Benteng Celebes dalam hal pengambilan keputusan terkait dengan akuntansi pertanggungjawaban.

b. Bagi Peneliti

Manfaat yang di harapkan dari hasil penelitian ini bagi peneliti dapat memberikan pengetahuan yang mendalam dan menambah wawasan sebagai penerapan ilmu dan teori teori yang telah di peroleh selama studi dan membandingkannya dengan kenyataan yang ada mengenai akuntansi pertanggungjawaban pusat investasi.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Akuntansi Pertanggungjawaban

Menurut Hansen dan Mowen (2009) menyatakan bahwa akuntansi pertanggungjawaban adalah alat fundamental untuk pengendalian manajemen dan ditentukan melalui empat elemen penting, yaitu pemberian tanggung jawab, pembuatan ukuran kinerja atau benchmarking, pengevaluasian kinerja, dan pemberian penghargaan. Akuntansi pertanggungjawaban bertujuan mempengaruhi perilaku dalam cara tertentu sehingga seseorang atau kegiatan perusahaan akan disesuaikan untuk mencapai tujuan bersama. Dari ketiga definisi di atas dapat diketahui bahwa akuntansi pertanggungjwaban dititik beratkan pada pertanggungjawaban biaya sebagai informasi pertanggungjawaban yang digunakan oleh manajemen untuk keperluannya. Setiap biaya dari tiap–tiap organisasi harus dapat dipertanggungjawabkan sesuai dengan anggaran yang ditetapkan oleh masing– masing unit tersebut. Dengan membandingkan realisasi biaya dengan anggaran biaya dapat dilakukan penilaian atas pusat–pusat biaya dalam organisasi atau perusahaan sebagai alat ukur kinerja dari pusat pertanggungjawaban. Akuntansi pertanggungjawaban bukan hanya menunjukkan besarnya penyimpangan realisasi dan anggaran yang terjadi, tetapi yang terutama adalah, untuk memberikan informasi yang digunakan para manajer pusat pertanggungjawaban dalam melaksanakan tanggungjawab. Melalui informasi ini diharapkan dapat mendorong para manajer untuk mengambil tindakan langsung yang diperlukan dalam memperbaiki

prestasi kerja sesuai tujuan perusahaan tercapai yaitu memperoleh keuntungan (profit) yang optimal.

Menurut Ikhsan (2009:57), akuntansi pertanggungjawaban merupakan jawaban akuntansi manajemen terhadap pengetahuan-pengetahuan umum, dimana kegagalan-kegagalan bisnis dapat diefektifkan dengan cara mengendalikan tanggung jawab orang-orang untuk membawanya ke luar operasionalisasi.

Akutansi pertanggungjawaban adalah suatu sistam akuntansi yang mengakui berbagai pusat pusat tanggungjawab pada keseluruhan organisasi dan mencerminkan rencana dan tindakan setiap pusat tanggung jawab itu dengan menetapkan penghasilan dan biaya tertentu bagi pusat yang memiliki tanggungjawab yang bersangkutan (Rudianto, 2013:176)

Berdasarkan definisi tersebut maka dapat di simpulkan bahwa akuntansi pertanggungjawaban merupakan bagian yang sangat erat kaitannya dengan perkembangan suatu perusahaan dan dapat disimpulkan suatu perusahaan tidak dapat mengikuti perkembangan perekonomian tanpa penerapan akuntansi manajemen yang baik di perusahaab tersebut.

Seorang pemimpin diharapkan dapat memantau kegiatan operasi perusahaannya secara menyeluruh. Namun, hal tersebut tidak dapat dilaksanakan karena semakin kompleks kegiatan dari perusahaannya. Oleh karena itu, pendelegasian wewenang dan tanggung jawab sangat diperlukan dengan melalui penerapan akuntansi pertanggungjawaban. Dengan akuntansi pertanggungjawaban, seorang pemimpin dapat mengendalikan setiap tanggungjawab ke unit kerja atau pusat pertanggungjawaban.

B. Definisi Dan Karakteristik Akuntansi Pertanggungajawaban

Akuntansi pertanggungjawaban merupakan salah satu konsep dari akuntansi manajemen dan merupakan suatu sistem dalam akuntansi yang dihubungkan dan disesuaikan dengan pusat-pusat pertanggungjawaban. Konsep ini memusatkan perhatian pada penyajian informasi untuk keperluan internal perusahaan dan sekaligus melihat seberapa baik manajer pusat pertanggungjawaban mengendalikan pekerjaan yang langsung dibawah pengawasannya dan yang merupakan tanggung jawabnya. Munculnya tanggung jawab merupakan akibat dari pelimpahan wewenang, di mana orang yang menerima wewenang mempunyai suatu kewajiban untuk melaksanakan serangkaian tindakan sesuai dengan batas wewenang yang diberikan, kemudian mempertanggungjawabkan kepada atasan yang memberikan wewenang tersebut. Inti dari akuntansi pertanggungjawaban adalah bahwa setiap pusat pertanggungjawaban ini harus bertanggung jawab atas segala hal yang berada di bawah pengendaliannya. Apabila terjadi penyimpangan, maka dapat dilakukan analisa untuk mencari apa sebabnya, siapa yang harus bertanggung jawab dan semua ini merupakan input bagi manajemen dalam pembuatan keputusan untuk tindakan koreksi.

Akuntansi pertanggungjawaban menurut Krisna (2006:105) ”Merupakan suatu sistem yang mengukur hasil-hasil dari pusat pertanggungjawaban dan membandingkan hasil-hasil tersebut dengan hasil yang diproyeksikan”. Hansen dan Mowen (2005:116) mengatakan bahwa “Akuntansi pertanggungjawaban merupakan sistem yang mengukur setiap pusat pertanggungjawaban dan membandingkan hasil-hasil tersebut dengan hasil yang diharapkan atau dianggarkan”. Akuntansi pertanggungjawaban dititikberatkan pada pertanggungjawaban biaya. Setiap biaya dari tiap-tiap unit organisasi harus

dapat dipertanggungjawabkan sesuai dengan anggaran yang ditetapkan oleh masingmasing unit tersebut. Dengan membandingkan realisasi biaya dengan anggaran biaya dapat dilakukan penilaian atas pusat-pusat biaya dalam perusahaan. Penerapan akuntansi pertanggungjawaban tidaklah semata-mata hanya untuk menemukan di mana biaya tersebut menyimpang, besarnya penyimpangan biaya yang terjadi dan siapa yang bertanggung jawab atas keadaan itu.

Pada dasarnya yang paling utama adalah untuk menginformasikan kepada manajer bagaimana dia telah melakukan kegiatan yang menjadi tugas dan tanggung jawabnya. Melalui informasi tersebut diharapkan para manajer termotivasi untuk bekerja lebih efisien dan efektif serta melakukan tindakan-tindakan koreksi jika diperlukan. Kemampuan para manajer untuk mengelola seluruh sumber daya yang dimiliki perusahaan dalam rangka memperoleh laba usaha dalam jangka pendek dan jangka panjang dinamakan kinerja atau kinerja manajer. Pengukuran hasil kinerja para manajer perusahaan itulah yang disebut dengan penilaian kinerja perusahaan. Menurut Rudianto (2006:311) “Penilaian kinerja adalah penentuan secara periodik efektifitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya”.

Jadi jelaslah bahwa akuntansi pertanggungjawaban dalam hal ini dimaksudkan untuk mengetahui apakah manajer dan pusat pertanggungjawaban yang berada dibawah kendalinya telah melaksanakan tugas seperti yang direncanakan sebelumnya dan apakah hasil yang mereka capai telah sesuai dengan yang dianggarkan. Hasil yang dicapai tersebut dapat dijadikan sebagai alat dalam penilai kinerja pusat pertanggungjawaban tersebut. Dengan demikian

setiap penyimpangan yang terjadi dapat segera ditindaklanjuti. Menurut Mulyadi (2006:17), ”Akuntansi pertanggungjawaban mempunyai empat karakteristik yaitu: adanya identifikasi pusat pertanggungjawaban, adanya standar sebagai tolok ukur kinerja, kinerja diukur dengan membandingkan realisasi dengan anggaran, dan adanya hukuman dan penghargaan”. Dari kutipan tersebut dapat dijelaskan karakteristik akuntansi pertanggungjawaban sebagai berikut:

1. Adanya identifikasi pusat pertanggungjawaban

Sistem akuntansi pertanggungjawaban mengidentifikasi pusat pertanggungjawaban sebagai unit organisasi seperti departemen, tim kerja, atau individu. Apapun satuan pusat pertanggungjawaban yang dibentuk, akuntansi pertanggungjawaban membebankan tanggung jawab kepada individu yang diberi wewenang.

2. Adanya standar yang ditetapkan sebagai tolok ukur kinerja

Setelah pusat pertanggungjawaban di identifikasi dan ditetapkan, akuntansi pertanggungjawaban menghendaki ditetapkannya biaya standar sebagai dasar untuk menyusun anggaran. Anggaran berisi biaya standar yang diperlukan untuk mencapai sasaran yang telah ditetapkan. Biaya standar dan anggaran inilah yang merupakan ukuran kinerja manajer pusat pertanggungjawaban dalam mewujudkan sasaran yang telah ditetapkan anggaran.

3. Kinerja manajer diukur dengan membandingkan realisasi dengan anggaran

Pelaksanaan anggaran merupakan penggunaan sumber daya oleh manajer pusat pertanggungjawaban untuk mencapai sasaran. Penggunaan sumber daya ini diukur dengan informasi akuntansi pertanggungjawaban. Informasi akuntansi pertanggungjawaban menyajikan informasi mengenai biaya sesungguhnya dan

biaya yang dianggarkan kepada setiap manajer yang bertanggung jawab untuk memungkinkan mereka mempertanggungjawabkan pelaksanaan anggarannya. Dengan membandingkan biaya sesungguhnya dengan biaya yang dianggarkan, dapat diukur kinerja manajer pusat pertanggungjawaban.

4. Manajer secara individual diberi penghargaan atau hukuman berdasarkan kebijakan manajemen yang lebih tinggi.

Sistem penghargaan dan hukuman dirancang untuk memacu para manajer dalam mengelola biaya sehingga tercapai target standar biaya yang dicantumkan dalam anggaran. Atas dasar evaluasi penyebab terjadinya penyimpangan biaya yang direalisasi dari biaya yang dianggarkan, para manajer secara individual diberi penghargaan atau hukuman berdasarkan standar yang ditetapkan.

C. Manfaat Informasi Akuntansi Pertanggungjawaban

Setiap unit organisasi merupakan pusat pertanggungjawaban maka setiap pimpinan pusat pertanggungjawaban akan memberikan informasi baik berupa anggaran maupun laporan manajemen. Adapun yang menjadi manfaat informasi akuntansi pertanggungjawaban adalah informasi akuntansi pertanggungjawaban yang berupa informasi yang akan datang bermanfaat untuk penyusunan anggaran, sedangkan informasi masa lalu bermanfaat sebagai penilai kinerja manajer pusat pertanggungjawaban dan alat pemotivasi manajer Mulyadi (2001: 174-175) . akuntansi pertanggungjawaban sangat diperlukan dan bermanfaat bagi perusahaan besar yang kegiatan usahanya memerlukan pembagian tugas dan tanggung jawab.

Manajemen dari berbagai jenjang organisasi suatu perusahaan memerlukan informasi keuangan untuk mengambil keputusan mengenai perusahaan itu sendiri atau bagiannya. Informasi keuangan ini merupakan masukan yang

penting bagi para manajer dalam mengelola perusahaan. Berbeda dengan pihak luar yang memerlukan informasi keuangan guna mengambil keputusan untuk menentukan hubungan mereka dengan suatu perusahaan, para manajer memerlukan informasi keuangan sebagai dasar untuk mengambil keputusan mengenai perusahaan atau bagian yang dipimpin oleh manajer yang bersangkutan. Informasi keuangan yang dibutuhkan oleh para manajer tersebut diolah dan disajikan oleh bagian akuntansi. Oleh karena karakteristik keputusan yang dibuat oleh pihak luar berbeda dengan karakteristik keputusan yang dibuat oleh para manajer, maka hal ini mempunyai dampak terhadap karakteristik sistem pengolahan informasi akuntansi yang menghasilkan informasi keuangan tersebut.

Informasi akuntansi pertanggungjawaban merupakan informasi biaya, pendapatan, dan aktiva yang dihubungkan dengan manajer yang bertanggung jawab terhadap pusat pertanggungjawaban tertentu. Dalam penyusunan anggaran, tiap manajer dalam organisasi merencanakan biaya dan pendapatan yang menjadi tanggungjawabnya di bawah koordinasi manajemen puncak. Pelaksanaan anggaran tersebut memerlukan informasi akuntansi guna memantau sampai seberapa jauh tiap manajer tersebut melaksanakan rencananya. Informasi akuntansi pertanggungjawaban dengan demikian merupakan dasar untuk menganalisis kinerja manajer dan sekaligus untuk memotivasi para manajer dalam melaksanakan rencana mereka yang dituangkan dalam anggaran mereka masingmasing.

Menurut Ghozali (2004:10) “Akuntansi pertanggungjawaban mempunyai manfaat sebagai alat pengendalian manajemen, dasar penyusunan anggaran, alat

memotivasi manajer dan alat penilai kinerja manajer”. Dari kutipan tersebut dapat dijelaskan manfaat dari akuntansi pertanggungjawaban sebagai berikut

1. Sebagai alat dalam pengendalian manajemen

Informasi akuntansi pertanggungjawaban berguna dalam pengendalian manajemen, karena menekankan pada hubungan antara informasi dengan manajer yang bertanggung jawab terhadap perencanaan dan pelaksanaan. Dalam hal ini akuntansi pertanggungjawaban penting dalam proses perencanaan dan pengendalian kegiatan organisasi, karena dapat menekankan hubungan antara informasi dengan jasa yang bertanggung jawab terhadap perencanaan dan realisasinya. Pengendalian dapat dilakukan dengan cara memberikan peran bagi manajer untuk merencanakan pendapatan atau biaya yang menjadi tanggung jawabnya dan kemudian menyajikan informasi realisasi pendapatan dan biaya tersebut menurut manajer yang bertanggung jawab. Dengan demikian informasi yang ada melalui akuntansi pertangungjawaban dapat mencerminkan nilai yang dibuat oleh setiap manajer dalam menggunakan berbagai sumber ekonomi untuk melaksanakan peran manajer tersebut dalam mencapai tujuan perusahaan.

2. Sebagai dasar dalam penyusunan anggaran

Semua perusahaan pada umumnya memiliki anggaran karena anggaran perusahaan berkaitan dengan perencanaan dan pengendalian perusahaan.

Perencanaan melihat ke depan yaitu menetapkan tindakan tertentu dan pengendalian melihat ke belakang yaitu menilai apa yang telah dihasilkan. Dari perbandingan yang dihasilkan maka dapat digunakan untuk menyesuaikan anggaran. Pada proses penganggaran, perencanaan dilakukan dengan menggunakan data historis, termasuk data informasi keuangan yang telah lalu

sebagai dasar pembuatannya. Proses penyusunan anggaran pada dasarnya merupakan proses penetapan peranan (role seting) dalam usaha pencapaian tujuan perusahaan.

Dalam proses penyusunan anggaran ditetapkan siapa yang akan berperan dalam melaksanakan sebagian aktivitas pencapain sasaran perusahaan dan ditetapkan pula sumber daya yang disediakan bagi pemegang peran tersebut untuk memungkinkannya melaksanakan peranannya. Sumber daya yang disediakan untuk memungkinkan manajer berperan dalam usaha pencapaian sasaran perusahaan tersebut diukur dengan satuan moneter. Oleh karena sistem akuntansi pertanggungjawaban ini merupakan sistem akuntansi yang dipola sesuai dengan tanggung jawab dari setiap bagian dalam organisasi, maka sistem ini didesain untuk menyediakan informasi keuangan secara terpisah bagi setiap unit organisasi yaitu berdasarkan wewenang dan tanggung jawabnya. Aspek penting sistem akuntansi pertanggungjawaban dalam penganggaran terutama karena didalamnya mencakup struktur akuntansi, klasifikasi biaya, pendapatan dan data/informasi lainnya yang relevan untuk memenuhi kebutuhan perusahaan.

3. Sebagai alat untuk memotivasi manajer

Informasi akuntansi pertanggungjawaban merupakan salah satu tipe informasi akuntansi manajemen dan merupakan keluaran sistem akuntansi pertanggungjawaban. Konsep informasi akuntansi pertanggungjawaban telah mengalami perkembangan, sejalan dengan metode pengendalian biaya yang digunakan dalam perusahaan. Dalam sistem akuntansi pertanggungjawaban tradisional, informasi akuntansi pertanggungjawaban merupakan informasi aktiva, pendapatan, dan biaya, yang dihubungkan dengan manajer yang

bertanggung jawab atas pusat pertanggungjawaban tertentu. Dalam activity-based responsibility accounting system, informasi akuntansi pertanggungjawaban adalah informasi aktiva, pendapatan, dan biaya yang dihubungkan dengan aktivitas penambah dan bukan penambah nilai. Akuntansi pertangungjawaban dapat digunakan sebagai pemotivasi manajer karena dalam akuntansi pertanggungjawaban, dikenal adanya sistem reward and punishment (penghargaan dan hukuman).

4. Sebagai alat penilai kinerja manajer pusat pertanggungjawaban

Informasi akuntansi adalah salah satu hal informasi terpenting bagi perusahaan. Namun informasi akuntansi bukanlah merupakan satu-satunya informasi formal yang digunakan oleh perusahaan. Selain informasi akuntansi, perusahaan juga menggunakan informasi manajemen. Tujuannya adalah untuk menyajikan kepada manajer mengenai informasi yang berguna dalam pengambilan keputusan. Informasi akuntansi sangat berguna, baik untuk pihak internal organisasi perusahaan maupun untuk pihak eksternal perusahaan. Bagi pihak internal perusahaan informasi akuntansi sangat diperlukan untuk mengetahui hasil kerja dari para manajer, hasil kerja tersebut dapat berupa laporan. Sistem pelaporan pertanggungjawaban menyajikan informasi untuk pengendalian manajemen. Pada hakekatnya, sistem pelaporan pertanggungjawaban juga dikenal sebagai sistem akuntansi pertanggungjawaban yang terdiri dari seperangkat laporan didalam suatu perusahaan. Dalam sistem akuntansi pertanggungjawaban, manajer pusat pertanggungjawaban akan diberi wewenang dalam menjalankan tanggung jawab dan mencapai sasaran yang diberikan manajemen puncak. Dengan tanggung jawab dan sasaran yang jelas, maka kinerja manajer akan lebih mudah dinilai.

Penilaian kinerja dilakukan dengan menetapkan ukuran kinerja yang sesuai dengan karakteristik setiap unit organisasi. Secara umum, karakteristik yang menonjol dalam laporan kinerja dinyatakan dengan unit moneter, karena unit moneter dianggap sebagai denominator umum, dapat dijumlahkan dan diperbandingkan. Biaya, penghasilan, laba, return on investment atau residual income menjadi ukuran kinerja yang secara luas digunakan.

D. Pusat Pertanggungjawaban

Atkinson et al (2001: 521) mengemukakan: “A responsibility center is an organization unit for which a manager is made responsible”. Adalah seorang manajer bertanggung jawab atas sebuah unit organisasi yang didelegasikan kepadanya. Jadi, seorang manajer wajib bertanggung jawab penuh atas unit organisasi yang dia pimpin terhadap aktivitas unit organisasinya serta terhadap penyiapan laporan kinerja.

Pusat pertanggungjawaban menurut Sriwidodo (2010:42) ialah setiap unit kerja dalam organisasi yang dipimpin oleh seorang manajer yang bertanggung jawab atas aktivitas yang dilakukan atau unit organisasi yang dipimpinnya. Pusat pertanggungjawaban dapat dipandang sebagai suatu sistem yang mengelola masukan (input) menjadi keluaran (output). Input dapat berupa bahan baku, tenaga kerja, atau berbagai jenis jasa lain. Semua bahan masukan diproses dalam pusat-pusat pertanggungjawaban. Dalam pemrosesan biasanya diperlukan tambahan masukan lain berupa modal kerja, peralatan, atau harta lainnya. Sebagai hasil proses tersebut akan di dapat suatu keluaran berupa produk atau jasa yang akan ditransfer ke pusat pertanggungjawaban yang lain atau langsung dijual ke konsumen. Masukan suatu pusat pertanggungjawaban yang di ukur dalam satuan uang disebut biaya, sedangkan keluaran suatu pusat

pertanggungjawaban yang berupa produk atau jasa dan dalam satuan uang yang di sebut pendapatan

E. Jenis-jenis Pusat Pertanggungjawaban

Dalam suatu organisasi di bagi menjadi bagian tertentu yang di sebut pusat pertanggung jawaban. Pusat pertanggung jawaban adalah satu unit organisasi yang di pimpin oleh seorang manajer pertanggung jawaban. Pada umumnya sebuah perusahaan terbagi dalam beberapa pusat pertanggung jawaban yang masing- masing di tunjukan dalam satu kotak dalam bagan struktur organisasi. Pusat pertanggung jawaban ini membentuk satu hierarki. Tingkatan terendah aalah pusat pertanggung jawaban untuk unit. Seksi, bagian atau unit organisasi kecil lainnya. Sedangkan tingkat yang lebih tinggi adalah departemen, unit usaha, atau divisi.

Pertanggungjawaban dapat di pandang sebagai suatu sistem yang mengolah masukan menjadi keluaran. Masukan suatu pusat pertanggung jawaban yang di ukur dalam satuan uang di sebut dengan biaya, sedangkan keluaran suatu pertanggung jawaban yang di nyatakan dalam satuan uang di sebut dengan pendapatan.

Ada empat jenis pusat pertanggungjawaban, digolongkan menurut sifat input dan output moneter yang diukur untuk tujuan pengendalian (Anthony and Govindarajan, 2009:175), sebagai berikut::

1. Pusat pendapatan

Di pusat pendapatan, suatu output (pendapatan) diukur secara moneter, akan tetapi tidak ada upaya formal yang dilakukan untuk mengaitkan input (beban atau biaya) dengan output. Pada umumnya, pusat pendapatan merupakan unit penjualan yang tak memiliki wewenang untuk menetapkan harga

jual dan tidak bertanggung jawab atas harga pokok penjualan dari barang-barang yang mereka pasarkan. Penjualan atau pesanan aktual diukur terhadap anggaran dan kuota, dan manajer dianggap bertanggung jawab atas biaya yang terjadi secara langsung di dalam unitnya, akan tetapi ukuran utamanya adalah pendapatan.

2. Pusat biaya

Pusat biaya adalah pusat pertanggungjawaban yang inputnya diukur secara moneter, namun outputnya tidak. Pusat biaya (costcenter), manajer departemen atau divisi diserahi tanggung jawab untuk mengendalikan biaya yang dikeluarkan dan otoritas untuk mengambil keputusan-keputusan yang mempengaruhi biaya tersebut. Pusat biaya merupakan jenis pusat pertanggungjawaban yang digunakan secara luas. Hal ini karena bidang-bidang di mana manajer mempunyai tanggung jawab dan otoritas atas biaya dapat diidentifikasi dengan cepat pada sebagian besar perusahaan. Besar atau kecilnya pusat biaya tergantung pada aktivitas-aktivitasnya. Manajer pusat biaya perlu memastikan bahwa tugas-tugas yang diembannya dituntaskan dalam batasan yang diperkenankan oleh anggaran atau biaya standar. Manajer pusat biaya memakai biaya standar dan anggaran yang fleksibel untuk mengendalikan biaya. Apabila selisih dari standar bersifat signifikan, manajemen haruslah menginvestigasi aktivitas-aktivitas pusat biaya dalam upaya menentukan apakah biaya di luar kendali, atau sebaliknya, standar biayanya yang memang perlu direvisi. Manajer pusat biaya tidak membuat keputusan menyangkut penjualan ataupun jumlah aset tetap yang diinvestasikan pada pusat biaya tersebut.

Kinerja pusat biaya terutama diukur berdasarkan efisiensi dan mutu. Kendatipun demikian, minimisasi biaya mungkin saja dilakukan dengan mengorbankan mutu dan volume produksi sehingga mengakibatkan tidak adanya keharmonisan dengan tujuan perusahaan secara keseluruhan. Untuk menanggulangi tendensi ini perlu ditetapkan jenis dan banyaknya produksi yang dikehendaki serta standar mutu yang diisyaratkan. Terdapat dua cara beroperasinya pusat biaya. Beberapa pusat biaya diberikan sejumlah tetap sumber daya (anggaran) dan diminta menghasilkan sebanyak mungkin keluaran dari sejumlah sumber daya tersebut. Pengelolaan pusat biaya lainnya adalah dengan meminimalkan biaya-biaya seraya menghasilkan suatu kuantitas keluaran tertentu. Oleh karena itu, mutu produk yang diproduksi dalam pusat-pusat biaya harus dipantau.

Ada dua jenis umum dari pusat biaya, yaitu pusat biaya teknik dan pusat biaya kebijakan. Pusat biaya teknik memiliki ciri-ciri yaitu inputnya dapat diukur secara moneter, inputnya dapat diukur secara fisik, dan jumlah dolar optimum dan input yang dibutuhkan untuk memproduksi satu unit output dapat ditentukan. Pusat biaya kebijakan meliputi unit-unit administratif dan pendukung (seperti, akuntansi, hukum, hubungan industrial, hubungan masyarakat, sumber daya manusia), operasi litbang, dan hampir semua aktivitas pemasaran. Output dari pusat biaya ini tidak bisa diukur secara moneter.

3. Pusat laba

Ketika kinerja finansial suatu pusat pertanggungjawaban diukur dalam ruang lingkup laba (selisih antara pendapatan dan biaya), maka pusat ini disebut sebagai pusat laba (profit center). Laba merupakan ukuran kinerja yang berguna karena laba memungkinkan manajemen senior untuk dapat menggunakan satu

indikator yang komprehensif, dibandingkan jika harus menggunakan beberapa indikator (beberapa di antaranya menunjuk ke arah yang berbeda). Manajer pusat laba diukur kinerjanya dari selisih antara pendapatan dengan biaya yang dikeluarkan untuk memperoleh pendapatan tersebut. Oleh karena itu dalam pusat laba, masukan maupun keluarannya diukur dalam satuan rupiah untuk menghitung laba yang dipakai sebagai pengukur kinerja manajernya. Suatu pusat pertanggungjawaban merupakan pusat laba jika manajemen puncak menghendaki untuk mengukur keluaran pusat pertanggungjawaban tersebut dalam satuan rupiah dan manajer pusat pertanggungjawaban tersebut diukur kinerjanya atas dasar selisih antara pendapatan dengan biayanya.

4. Pusat investasi

Di unit usaha yang lain, laba dibandingkan dengan aktiva yang digunakan untuk menghasilkan laba tersebut. Pusat pertanggungjawaban ini disebut sebagai pusat investasi. Ukuran prestasi manajer pusat investasi dapat berupa rasio antara laba dengan investasi yang digunakan untuk memperoleh laba tersebut. Dalam suatu pusat, investasi, manajer dinilai kinerjannya atau tanggung jawabnya terhadap biaya pendapatan,laba dan jumlah sumber dana yang di investasikan dalam harta yang digunakan oleh pusat pertanggungjawaban tersebut. Ukuran pusat investasi yang paling umum digunakan adalah return on investement (ROI) , ROI merupakan persentasi dan semakin persentasi tersebut, semakin baik ROI-nya

F. Laporan Pertanggungjawaban

Laporan pertanggungjawaban merupakan produk akhir yang dihasilkan oleh sistem akuntansi pertanggungjawaban. Pengertian laporan pertanggungjawaban menurut Mulyadi (2001:182) : “Laporan pertanggungjawaban merupakan suatu

alat yang merunut informasi pendapatan dan atau biaya ke manajer yang memiliki posisi terbaik untuk menjelaskan penyebab terjadinya penyimpangan dan mampu merencanakan tindakan untuk memperbaiki penyimpangan yang terjadi”. Laporan pertanggungjawaban merupakan ikhtisar hasil-hasil yang dicapai oleh seorang manajer bidang pertanggungjawaban dalam melaksanakan tugas atau pekerjaannya selama periode tertentu. Di dalam pengumpulan atau pelaporan biaya, tiap bidang pertanggungjawaban harus dipisahkan antara biaya terkendali dan biaya tidak terkendali.

Laporan pertanggungjawaban harus dinyatakan dalam bentuk yang sederhana. Jika laporan tersebut terlalu kompleks maka manajer akan mengalami kesulitan dalam menganalisis kegiatan operasi perusahaan. Laporan pertanggungjawaban harus menyajikan jumlah anggaran dan jumlah aktual dari pendapatan dan biaya yang dapat dikendalikan. Penyimpangan-penyimpangan yang terjadi harus menjadi perhatian yang penting. Komunikasi regular antara penyaji laporan dengan pengguna laporan pertanggungjawaban harus selalu dilakukan untuk memastikan relevansi dari informasi yang disajikan tersebut. Lebih lanjut, laporan pertanggungjawaban harus diterbitkan dengan dasar waktu yang tepat. Di dalam penyajian laporan pertanggungjawaban selisih yang terjadi antara aktual dengan anggaran harus dianailsis dan diselidiki sebab terjadinya

(Ayuningtyas, 2007)..

Secara umum, tujuan dari laporan pertanggungjawaban adalah untuk memberikan informasi kepada para pimpinan tentang hasil-hasil pelaksanaan suatu pekerjaan yang berada dalam lingkup tanggung jawabnya dan memberikan motivasi kepada manajer untuk mengambil satu tindakan dalam upaya meningkatkan hasil. Agar tujuan manajer pusat pertanggungjawaban tercapai,

maka harus diperhatikan lima prinsip dasar penyajian laporan, seperti yang dikemukakan Wilson dan Campbell (dalam Putri, 2008) sebagai berikut.

a. Harus diterapkan konsep “pertanggungjawaban”.

b. Sedapat mungkin harus diterapkan prinsip “pertanggungjawaban”. c. Secara umum, angka-angka harus dapat diperbandingkan.

d. Sejauh yang dapat dilaksanakan, data harus semakin ringkas untuk jenjang pimpinan yang semakin tinggi.

e. Laporan-laporan pada umumnya harus mencakup komentar-komentar interpretatif atau yang jelas dengan sendirinya. Di samping lima prinsip di atas, menurut Wilson and Campbell (dalam Putri, 2005) ada berbagai faktor lain yang dapat membantu untuk membuat tanggapan atau penerimaan dari pembaca laporan yang lebih baik :

a. Laporan harus tepat waktu.

b. Laporan harus sederhana dan jelas.

c. Laporan harus dinyatakan dalam bahasa dan istilah yang dikenal oleh pimpinan yang akan memakainya.

d. Informasi harus disajikan dalam urutan yang logis. e. Laporan harus akurat.

f. Bentuk penyajian harus disesuaikan dengan pimpinan yang akan menggunakannya.

g. Selalu distandarisasikan, apabila mungkin.

h. Rancangan laporan harus mencerminkan sudut pandang pimpinan. i. Laporan harus berguna.

k. Perhatian yang diberikan untuk penyiapan laporan harus sebanding dengan manfaatnya.

Setiap laporan harus disusun sedemikian rupa sehingga setiap penyimpangan secara jelas ditonjolkan dan mendapat perhatian dari manajer yang bertanggung jawab sehingga ia tidak perlu banyak membaca dan mencari dalam laporan tersebut untuk memperoleh informasi yang diinginkan. Menurut Mulyadi (2008:190) dasar-dasar yang melandasi penyusunan laporan pertanggungjawaban biaya, yaitu :

a. Jenjang terbawah yang diberi laporan ini adalah tingkatan manajer bagian. b. Manajer jenjang terbawah diberi laporan pertanggungjawaban biaya yang berisi rincian realisasi biaya dibandingkan dengan anggaran biaya yang disusunnya.

c. Manajer jenjang di atasnya diberi laporan mengenai biaya pusat pertanggungjawaban sendiri dan ringkasan realisasi biaya yang dikeluarkan oleh manajer-manajer yang berada di bawah wewenangnya, yang disajikan dalam bentuk perbandingan dengan anggaran biaya yang disusun oleh masing-masing manajer yang bersangkutan.

d. Semakin ke atas, laporan pertanggungjawaban biaya disajikan semakin ringkas

G. Penilaian kinerja

Penilaian Kinerja Menurut Mulyadi (2007,) penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan Karyawannya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya. Penilaian kinerja dalam suatu perusahaan mutlak dilakukan, karena penilaian kinerja merupakan ukuran bagi pimpinan dan manajer dalam

melaksanakan wewenang yang dilimpahkan kepadanya. Penilaian kinerja dilakukan untuk menekan perilaku karyawan yang bisa merugikan perusahaan dan untuk memotivasi semangat kerja kepada setiap individu, juga menetapkan standar kerja bagi seluruh karyawan yang ada dalam perusahaan.

Menurut Mondy (2008:257), Penilaian kinerja adalah adalah sistem formal untuk menilai dan mengevaluasi kinerja tugas individu atau tim. Sedangkan menurut Dessler (2004:322) penilaian kinerja berarti mengevaluasi kinerja karyawan saat ini dan /atau di masa lalu relatif terhadap standar prestasinya.

Dari pendapat tersebut dapat disimpulkan bahwa penilaian kinerja merupakan penilaian oleh manajemen terhadap pekerja atau karyawannya atas kinerjanya selama periode tertentu berdasarkan sasaran, standar, dan kriteria yang telah ditetapkan. Tujuan utama penilaian kinerja adalah untuk meningkatkan motivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya. Standar perilaku dalam hal ini dinyatakan dalam anggaran yang berupa kebijakan atau rencana formal dari manajemen perusahaan. Di dalam akuntansi pertanggungjawaban biaya, kinerja seorang manajer produksi umumnya dinilai melalui laporan pertanggungjawaban biaya produksi. Dalam laporan pertanggungjawaban biaya tersebut yang menjadi penilaian adalah tentang pencapaian atau realisasi biaya produksi. Realisasi biaya tersebut akan dibandingkan dengan biaya yang telah ditetapkan dalam anggaran. Hasil perbandingan tersebut akan menunjukkan prestasi atau pencapaian kinerja seorang manajer produksi. Kinerja manajer dinilai baik apabila manajer tersebut mampu mengendalikan biya produksi agar tidak lebih besar dari apa yang telah ditetapkan dalam anggaran biaya.

Pusat Pertanggungjawaban Biaya Definisi menurut Anthony dan Govindarajan (2011) Pusat biaya adalah pusat pertanggungjawaban yang

manajernya hanya bertanggungjawab terhadap biaya, dan keberhasilan manajernya diukur atas dasar masukan atau biaya yang terjadi. Pusat Biaya diukur prestasinya dengan mencari selisih biaya sesungguhnya dengan biaya yang dianggarkan.

Menurut Gunawan dan Yunita (2007:50), ”Pusat biaya (cost center) adalah suatu pusat tanggung jawab di mana manajernya bertanggung jawab untuk mengendalikan biaya yang terjadi di unit tersebut, dan tidak bertanggung jawab dari segi keuangan, untuk laba maupun investasi dari unitnya”. Pusat tanggung jawab ini secara finansial hanya bertanggung jawab atas terjadinya biaya. Pusat biaya tidak memiliki tanggung jawab untuk memperoleh penghasilan.

Dalam pusat biaya seorang manajer diserahi tanggung jawab untuk mengendalikan biaya yang dikeluarkan dan otoritas untuk mengambil keputusankeputusan yang mempengaruhi biaya tersebut. Kemampuan dalam mengendalikan biaya sesuai rencana merupakan ukuran kinerja manajer pusat biaya. Menurut Krisna (2006:106), Pusat pertanggungjawaban biaya dapat dibagi menjadi dua golongan yaitu:

a. Pusat Biaya Teknik

Pusat biaya teknik (engineered cost center) adalah pusat biaya yang sebahagian besar biayanya mempunyai hubungan fisik optimal (erat dan nyata) dengan keluarannya”. Contoh: departemen produksi di mana masukan (input) dapat diukur dengan biaya, dan keluaran (output) dapat diukur dengan ukuran fisik. Untuk pengendalian pusat biaya teknik dapat ditempuh dengan menggunakan penentuan biaya standar. Efisiensi pusat biaya teknik dinilai atas

dasar hubungan antara masukan dengan keluarannya, yaitu membandingkan antara biaya yang sesungguhnya terjadi dengan biaya standarnya. Jika biaya-biaya yang sesungguhnya lebih kecil dibandingkan dengan biaya-biaya standarnya, maka penyimpangan biaya sifatnya menguntungkan (favorable) yang berarti bahwa pusat biaya tersebut bekerja secara efisien. Namun, jika biaya sesungguhnya lebih besar dibandingkan dengan biaya standarnya, maka penyimpangan biaya sifatnya merugikan (unfavorable) yang berarti bahwa pusat biaya tersebut bekerja tidak efisien.

b. Pusat biaya kebijakan

Pusat biaya kebijakan adalah pusat biaya yang biayanya tidak mempunyai hubungan fisik secara optimal (erat dan nyata) dengan keluarannya dan tidak dapat atau sulit diukur. Departemen administrasi dan umum, SDM, departemen penelitian dan pengembangan, departemen pemasaran merupakan pusat biaya kebijakan di mana biaya yang terjadi ditentukan berdasarkan kebijakan manajemen. Jadi dalam pusat biaya kebijakan sedapat mungkin tugas yang direncanakan telah dilaksanakan dengan biaya yang telah dianggarkan dan tidak ada pengeluaran melampaui anggaran tanpa persetujuan manajemen puncak terlebih dahulu. Pusat biaya kebijakan dapat diukur efektifitasnya dengan cara menilai kontribusinya terhadap tujuan perusahaan yang telah ditetapkan. Pengukuran kinerja manajer pusat administrasi, pusat penelitian dan pengembangan, pusat pemasaran dengan menggunakan laporan pertanggungjawaban biaya yang membandingkan antara biaya sesungguhnya dengan anggarannya. Selisih atau varian tersebut dapat menguntungkan (favorable) yang berarti pusat biaya kebijakan tersebut bekerja secara efektif dan

tidak menguntungkan (unfavorable) yakni pusat biaya tersebut bekerja tidak efektif.

Di pusat biaya kebijakan, biaya-biaya yang dikeluarkan tergantung pada penilaian manajemen atas jumlah yang memadai dalam kondisi tertentu.

Penilaian kinerja adalah bagian terpenting dalam suatu internal perusahaan. Hal ini penting mengingat penilaian kinerja merupakan tolak ukur dan sebagai evaluasi bagi suatu manajemen atas kinerja perusahaan yang telah dilakukan selama periode tertentu. Sebelum melakukan penilaian, manajemen memerlukan informasi sebagai landasan penilaian kinerja, informasi tersebut adalah informasi akuntansi pertanggungjawaban.

I. Peneliti Terdahulu

Desak Kadek Novianti (2017) melakukan penelitian dengan judul “Peranan Akuntansi Pertanggungjawaban dalam Penilaian Laporan Keuangan PT. Arta Sedana tahun 2016” penelitian ini menggunakan desain deskriptif, data yang dikumpilkan yaitu dengan cara dokumentasi yang selanjutnya dianalisis dengan dengan analisis deskriptif kuantitatif. Hasil kinerja pusat-pusat pertanggungjawaban ditinjau dari akuntansi pertanggungjawaban berdasarkan analisis data (a) pusat biaya yaitu PT. Arta Sedana tahun 2016 dapat dilihat total biaya yang dianggarakan sebesar Rp 18.270.000.000 dan biaya sesungguhnya sebesar Rp.17.996.250.000 sehingga mendapatkan selisih laba sebesar Rp. 273.750.000, (b) pusat pendapatan, total pendapatan yang dianggarakan sebesar Rp. 64.650.000.000 sedangkan pendapatan sesungguhnya yang diperoleh sebesar Rp. 67.977.750.000, pusat pendapatan menghasilkan selisih laba sebesar Rp. 3.327.750.000, (c) pusat laba, dengan menggunakan analisis

gross profit margin menunjukkan hasil yang merugikan, analisis operating profit margin dan net profit margin menunjukkan hasil yang menguntungkan.

Riza Albareza dkk (2016) melakukan penelitian dengan judul “Implementasi Informasi Akuntansi Pertanggunjawaban sebagai Alat Penilaian Kinerja Pusat Pendapatan (Studi Pada PT. Hero Sakti Motor Gemilang Pusat Malang Periode 2012-2015)” jenis penelitian yang digunakan adalah penelitian deskriptif dengan pendekatan kuantitatif, teknik pengumpulan data yang digunakan yaitu dengan cara wawancara dan dokumentasi.Hasil Penelitian ini menjelaskan bahwa implementasi akuntansi pertaggungjawaban sebagai alat penilaian kinerja pusat pendapatan kurang efektif karena masih terdapat syarat yang tidak terpenuhi sehingga secara akumulasi tidak dapat mencapai target penjualan. Perusahaan sebaiknya menerapkan semua syarat dan menggunakan bottom up untuk menyusun anggaran kemudian melakukan analisis lebih lanjut untuk mengetahui penyebab penyimpangan yang terjadi.

Kadek Ratna Mustika Sari dkk (2015) melakukan penelitian dengan judul “Penerapan Akuntansi Pertanggungjawaban Sebagai Alat Untuk Menilai Efektivitas dan Efisiensi Kinerja Manajemen (Studi Kasus Pada PDAM Kabupaten Buleleng”. Analisis data yang digunakan adalah analisis deskriptif kualitatif dan kuantitatif, adapun teknik pengumpulan data yang digunakan adalah dengan cara observasi dan kuesioner. Hasil dari penelitian ini yaitu Analisa efisiensi penerapan akuntansi pertanggungjawaban dengan 3 item dengan respon yang baik.Analisa efektifitas dengan 3 item juga mendapatkan respon yang baik.Berdasarkan hasil analisis data dapat disimpulkan penerapan akuntansi pertanggungjawaban dalam mengendalikan dan mengevaluasi kinerja

manajemen perusahaan pada Perusahaan PDAM Kabupaten Buleleng sudah berjalan secara efektif, dan efisien.

Denni Andriana dan Kartika Balqis (2015) melakukan penelitian dengan judul “Peranan Akuntansi Pertanggungjawaban dalam Kinerja Manajer Pust Pertanggungjawaban (Studi Kasus Pada Produk Manufaktur PT. Pindad (Persero))” metode penelitian yang digunakan adalah metode deskriptif analisis dengan pendekatan survey, teknik pengumpulan data yang digunakan yaitu dengan menggunakan kuesioner. Hasil penelitian ini menunjukkan bahwa terdapat hubungan yang kuat antara akuntansi pertanggungjawaban dengan kinerja manajer pusat pertanggungjawaban yaitu sebesar 0,831 dengan daya determinasi sebesar 69,06%. Hal ini menunjukan bahwa akuntansi pertanggungjawaban mempunyai pengaruh sebesar 69,06% dalam kinerja manajer pusat pertanggungjawaban dan sisanya sebesar 30,94% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

Yogi Setiyo Langgeng, Endang Dwi Retnani (2014) melakukan penelitian dengan judul “Penerapan Akuntansi Pertanggungjawaban sebagai alat penilaian kinerja Pusat Biaya”. Metode penelitian yang digunakan yaitu metode kuantitatif, adapun teknik pengumpulan data yang digunakan adalah dengan mengunakan kuesioner . hasil penelitian menunjukkan diketahui bahwa dalam penerapannya, struktur organisasi PT. Bangun Kubah Sarana sudah menunjukkan dengan jelas wewenang dan tanggung jawabnya sesuai jenjang organisasi tetapi masih belum membuat kode pusat pertanggungjawaban, sistem anggaran dilakukan dengan metode Bottom Up Budgeting, dimulai dari tingkatan manajer paling bawah yaitu sipil dan mechanical electrical yang dijabarkan secara rinci kemudian diteruskan secara global ke tingkatan yang lebih tinggi manajer teknik dan penelitian

pengembangan. Pada kode rekening biaya dan penyusunan laporan pertanggungjawaban belum terdapat pemisahan antara biaya terkendali dan tidak terkendali.

Natalia Caroline Mengko (2013) melakukan penelitian dengan judul “Penerapan Akuntansi Pertanggungjawaban untuk Penilaian Kinerja Nonfinansial Kantor Wilayah VI PT. Pegadaian (Persero) Manado. Metode penelitian yang digunakan adalah metode deskriptif dengan pendekatan kualitatif dengan teknik pengumpulan data menggunakan kuesioner dan dokumentasi. Hasil penelitian yaitu penerapan kinerja nonfinansial diperusahaan secara keseluruhan sudah efektif, walaupun seringkali mengalami penurunan kinerja manajer. Tetapi perusahaan melakukan usaha perbaikan pada bulan atau tahun berikutnya, sesuai dengan kebijakan yang diterapkan.

Andre Mandak (2013) melakukan Penelitian dengan judul “Penerapan Akuntansi Pertanggungjawaban dengan Anggaran Sebagai Pengendalian Biaya Dinas Perhubungan Manado”. Metode penelitian yang digunakan adalah metode kualitatif, adapun teknik pengumpulan datanya yaitu dengan cara studi kasus. Hasil penelitian menunjukkan Dinas Perhubungan Kota Manado perlu membagi kembali pusat pertanggungjawaban sesuai dengan struktur organisasi yang telah ada yang berguna untuk mempermudah proses pengendalian biaya juga sebaiknya dilakukan pemisahan biaya-biaya yang dapat dikendalikan maupun yang tidak dapat dikendalikan.

Ayu Made Dian Pertiwi Dwipayanti, Ida Bagus Putra Astika (2013) melakukan penelitian dengan judul “Analisis Akuntansi Pertanggungjawaban Pada Hotel The Oberol Bali”. Teknik analisi yang digunakan adalah deskriptif komparatif, teknik analisis yang digunakan adalah dengan cara dokumentasi dan

wawancara. Hasil penelitiannnya yaitu Hotel The Oberoi Bali telah menerapkan akuntansi pertanggungjawaban, dan kinerja yang dicapai masih belum efektif karena masih ada dibawah anggaran.

Muhammad Tohar Pasaribu (2013) melakukan penelitian dengan judul “Penerapan Informasi Akuntansi Pertanggungjawaban Terhadap Penilaian Kinerja Pusat Biaya pada PT. A.J Central Asia Raya Cabang Manado Tahun 2010” metode penelitian yang digunakan yaitu analisis Deskriptif dengan pendekatan kuantitatif, adapun teknik penelitian yang digunakan adalah dengan cara wawancara dan dokumentasi. Hasil penelitian ini menunjukkan dibutuhkannya manajemen untuk pengambilan keputusan. Cara untuk melihat fungsi perencanaan dan fungsi pengendalian mampu berjalan sesuai dengan harapan yaitu memperhatikan sistem pengendalian manajemen. Sistem pengendalian manajemen harus didukung dengan struktur organisasi yang baik. Pusat pertanggungjawaban adalah unit yang dipimpin oleh manajer, bertanggungjawab terhadap aktivitas pusat pertanggungjawaban yang dipimpinnya.

Endang Raino Warjino (2012) melakukan peneitian dengan judul “Tingkat Kesadaran Pelaku Usaha dalam Implementasi Pertanggungjawaban Sosial (Coorporate Social Responsibility).teknik pengumpulan data yang digunakan yaitu dengan menggunakan koesioner, metode penelitian yang digunakan adalah metode deskriptif dengan pendekatan kuantitatif. Hasil penelitian menunjukkan hanya enam dari enam belaspernyataan yang mencerminkan pertanggungjawaban sosial terhadap lingkungan yangtelah dilakukan oleh perusahaan tempat mereka bekerja. Berdasarkan temuan tersebut,terbukti

bahwa tingkat kesadaran pelaku usaha dalam implementasi pertanggungjawabansosial masih rendah.

Berdasarkan tinjauan empiris, maka dapat diketahui letak perbedaan penelitian ini dan penelitian sebelumnya yaitu terdapat perbedaan antara metode penelitian yang digunakan, salah satu perbedaannya yaitu pada penelitian yang dilakukan Natalia Caroline Mengko yang meneliti dengan menggunakan metode deskriptif dengan pendekatan kualitatif, berbeda dengan penelitian ini yang menggunakan metode penelitian deskriptif dengan pendekatan kuantitatif.

Tabel 2.1 Ringkasan Peneliti Terdahulu

NO Nama Peneliti Dan Tahun Judul Penelitian Metode Penelitian Hasil Penelitian 1 Desak Kadek Novianti (2017) Peranan Akuntansi Pertanggungja waban dalam Penilaian Laporan Keuangan PT. Arta Sedana tahun 2016 penelitian ini menggunakan desain deskriptif, data yang dikumpilkan yaitu dengan cara dokumentasi yang selanjutnya dianalisis dengan dengan analisis deskriptif kuantitatif

Hasil penelitian ini menunjukkan bahwa terdapat hubungan yang kuat antara akuntansi pertanggungjawaban dengan kinerja manajer pusat pertanggungjawaban yaitu sebesar 0,831 dengan daya determinasi sebesar 69,06%. Hal ini menunjukan bahwa akuntansi pertanggungjawaban mempunyai pengaruh sebesar 69,06% dalam kinerja manajer pusat pertanggungjawaban dan sisanya sebesar 30,94% dipengaruhi oleh faktor lain yang tidak diteliti dalam

penelitian ini. 2 Riza Albarez a dkk (2016) Implementasi Informasi Akuntansi Pertanggunjaw aban sebagai Alat Penilaian Kinerja Pusat Pendapatan (Studi Pada PT. Hero Sakti Motor Gemilang Pusat Malang Periode 2012-2015) penelitian deskriptif dengan pendekatan kuantitatif, teknik pengumpulan data yang digunakan yaitu dengan cara wawancara dan dokumentasi

Hasil Penelitian ini menjelaskan bahwa implementasi akuntansi pertaggungjawaban sebagai alat penilaian kinerja pusat pendapatan kurang efektif karena masih terdapat syarat yang tidak terpenuhi sehingga secara akumulasi tidak dapat mencapai target penjualan. . Perusahaan sebaiknya menerapkan semua syarat dan menggunakan bottom

up untuk menyusun anggaran

kemudian melakukan analisis lebih lanjut untuk mengetahui penyebab penyimpangan yang terjadi. 3 Kadek Ratna Mustika Sari dkk (2015) Penerapan Akuntansi Pertanggungja waban Sebagai Alat Untuk Menilai Efektivitas dan Efisiensi Kinerja Manajemen (Studi Kasus Pada PDAM Kabupaten Buleleng analisis deskriptif kualitatif dan kuantitatif, adapun teknik pengumpulan data yang digunakan adalah dengan cara observasi dan kuesioner

Hasil dari penelitian ini yaitu Analisa efisiensi penerapan akuntansi pertanggungjawaban dengan 3 item dengan respon yang baik.Analisa efektifitas dengan 3 item juga mendapatkan respon yang baik.Berdasarkan hasil analisis data dapat disimpulkan penerapan akuntansi pertanggungjawaban dalam

mengendalikan dan

mengevaluasi kinerja manajemen perusahaan pada Perusahaan PDAM Kabupaten Buleleng sudah berjalan secara efektif, dan

efisien. 4 Denni Andrian a dan Kartika Balqis (2015) Peranan Akuntansi Pertanggungja waban dalam Kinerja Manajer Pust Pertanggungja waban (Studi Kasus Pada Produk Manufaktur PT. Pindad (Persero)) metode deskriptif analisis dengan pendekatan survey, teknik pengumpulan data yang digunakan yaitu dengan menggunakan kuesioner

Hasil penelitian ini menunjukkan bahwa terdapat hubungan yang kuat antara akuntansi pertanggungjawaban dengan kinerja manajer pusat pertanggungjawaban yaitu sebesar 0,831 dengan daya determinasi sebesar 69,06%. Hal ini menunjukan bahwa akuntansi pertanggungjawaban mempunyai pengaruh sebesar 69,06% dalam kinerja manajer pusat pertanggungjawaban dan sisanya sebesar 30,94% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini 5 Yogi Setiyo Langge ng, Endang Dwi Retnani (2014) Penerapan Akuntansi Pertanggungja waban sebagai alat penilaian kinerja Pusat Biaya metode kuantitatif, adapun teknik pengumpulan data yang digunakan adalah dengan mengunakan kuesioner

hasil penelitian menunjukkan diketahui bahwa dalam penerapannya, struktur organisasi PT. Bangun Kubah Sarana sudah menunjukkan dengan jelas wewenang dan tanggung jawabnya sesuai jenjang organisasi tetapi masih belum membuat kode pusat pertanggungjawaban, sistem anggaran dilakukan dengan metode Bottom Up Budgeting, dimulai dari tingkatan manajer paling bawah yaitu sipil dan

dijabarkan secara rinci kemudian diteruskan secara global ke tingkatan yang lebih tinggi manajer teknik dan penelitian pengembangan. Pada kode rekening biaya dan penyusunan laporan pertanggungjawaban belum terdapat pemisahan antara biaya terkendali dan tidak terkendali. 6 Natalia Caroline Mengko (2013) Penerapan Akuntansi Pertanggungja waban untuk Penilaian Kinerja Nonfinansial Kantor Wilayah VI PT. Pegadaian (Persero) Manado Metode penelitian yang digunakan adalah metode deskriptif dengan pendekatan kualitatif dengan teknik pengumpulan data menggunakan kuesioner dan dokumentasi

Hasil penelitian yaitu penerapan kinerja nonfinansial diperusahaan secara keseluruhan sudah efektif, walaupun seringkali mengalami penurunan kinerja manajer. Tetapi perusahaan melakukan usaha perbaikan pada bulan atau tahun berikutnya, sesuai dengan kebijakan yang diterapkan.

7 Andre Mandak (2013) Penerapan Akuntansi Pertanggungja waban dengan Anggaran Sebagai Pengendalian Biaya Dinas Perhubungan Manado metode kualitatif, adapun teknik pengumpulan datanya yaitu dengan cara studi kasus

Hasil penelitian menunjukkan Dinas Perhubungan Kota Manado perlu membagi kembali pusat pertanggungjawaban sesuai dengan struktur organisasi yang telah ada yang berguna untuk

mempermudah proses

pengendalian biaya juga sebaiknya dilakukan pemisahan biaya-biaya yang dapat dikendalikan maupun yang tidak dapat dikendalikan.

8 Ayu Made Dian Pertiwi Dwipaya nti, Ida Bagus Putra Astika (2013) Analisis Akuntansi Pertanggungja waban Pada Hotel The Oberol Bali Metode deskriptif komparatif, teknik analisis yang digunakan adalah dengan cara dokumentasi dan wawancara

Hasil penelitiannnya yaitu Hotel The Oberoi Bali telah menerapkan akuntansi pertanggungjawaban, dan kinerja yang dicapai masih belum efektif karena masih ada dibawah anggaran. 9 Muham mad Tohar Pasarib u (2013) Penerapan Informasi Akuntansi Pertanggungja waban Terhadap Penilaian Kinerja Pusat Biaya pada PT. A.J Central Asia Raya Cabang Manado Tahun 2010 analisis Deskriptif dengan pendekatan kuantitatif, adapun teknik penelitian yang digunakan adalah dengan cara wawancara dan dokumentasi

Hasil penelitian ini menunjukkan dibutuhkannya manajemen untuk pengambilan keputusan. Cara untuk melihat fungsi perencanaan dan fungsi pengendalian mampu berjalan sesuai dengan harapan yaitu memperhatikan sistem pengendalian manajemen. Sistem pengendalian manajemen harus didukung dengan struktur organisasi yang baik. Pusat pertanggungjawaban adalah unit yang dipimpin oleh manajer, bertanggungjawab terhadap

aktivitas pusat

pertanggungjawaban yang dipimpinnya.

10 Endang Raino Warjino (2012) Tingkat Kesadaran Pelaku Usaha dalam Implementasi Pertanggungja waban Sosial (Coorporate Social Responsibility) teknik pengumpulan data yang digunakan yaitu dengan menggunakan koesioner, metode penelitian yang digunakan adalah metode deskriptif dengan pendekatan kuantitatif

Hasil penelitian menunjukkan hanya enam dari enam belas pernyataan yang mencerminkan pertanggungjawaban sosial terhadap lingkungan yang telah dilakukan oleh perusahaan tempat mereka bekerja. Berdasarkan temuan tersebut, terbukti bahwa tingkat kesadaran

pelaku usaha dalam

implementasi

pertanggungjawaban sosial masih rendah.

J. Kerangka Konsep

Adapun variabel variabel yang akan diteliti dalam penelitian ini terdiri dari variabel independen dan variabel devenden. Variabel independen yang digunakan yaitu akuntansi pertanggungjawaban sedangkan variabel devendennya adalah pusat Investasi

Gambar 2.1 Kerangka Fikir

Akutansi Pertanggungjawaban Pusat Biaya PT.Benteng Celebes Hasil

BAB III

METODE PENELITIAN

A. Jenis penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode kualitatif deskriptif, yaitu merupakan penelitian yang mendeskripsikan karakteristik masalah yang berkaitan dengan karakteristik dari subjek yang diteliti. Penelitian ini menekankan pada pemahaman penerapan akuntansi pertanggungjawaban dalam menilai kinerja pusat biaya PT.Benteng Celebes.

B. Lokasi Dan Waktu Penelitian

Penelitian ini di lakukan di kantor perusuhaan Benteng Celebes yang berada di Jl.Cendrawasih III No.6. Penelitian ini dilakukan selama dua bulan yaitu mulai dari bulan oktober sampai bulan desember 2019.

C. Jenis dan Sumber Data

Data merupakan bahan mentah yang perlu diolah sehingga menghasilkan informasi atau keterangan yang baik. Menurut Lofland sumber data utama dalam penelitian kualitatif adalah kata-kata, dan tindakan selebihnya adalah data tambahan seperti dokumen, dan lainlain. Adapun jenis data dibedakan menjadi dua macam, sebagai berikut:

1. Data Primer

Data primer adalah data yang diambil dari lapangan yang diperoleh melalui pengamatan, dan wawancara. Menurut Indriantoro, data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli, tidak

melalui media perantara, karena data primer dikumpulkan oleh peneliti, maka diperlukan sumber daya yang cukup memadai, seperti biaya, waktu, tenaga, dan sebagainya. Dalam penelitian ini penulis menggunakan data primer yang diperoleh dengan melakukan wawancara kepada informan seperti pemilik usaha. 2. Data sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh, dan dicatatat oleh instansi terkait atau pihak lain). Dalam melakukan penelitian, penulis menggunakan data sekunder seperti data yang sudah tersedia di Badan Pusat Statistik (BPS), kelurahan, dan instansi lainnya yang terkait dengan penelitian.

D. Teknik pengumpulan data