BAB 1

PENDAHULUAN 1.1 Latar Belakang

Anggaran merupakan komponen terpenting dalam sebuah organisasi, baik organisasi sektor swasta maupun sektor publik.Suatu anggaran harus tersusun secara rapi, rinci, jelas, dan komprehensif.Untuk menyusun sebuah anggaran, suatu pemerintahan harus mengembangkan lebih dahulu perencanaan strategis.Pentingnya fungsi anggaran sebagai perencana dan pengendali menjadikan partisipasi anggaran sebagai masalah penting bagi keberhasilan suatu anggaran pemerintahan.

Di Indonesia, partisipasi masyarakat dalam proses perencanaan pembangunan telah ditetapkan dalam Peraturan Pemerintah Nomor 08/2008 tentang Tahapan, Tata Cara, Pengendalian dan Evaluasi pelaksanaan Perencanaan Pembangunan Daerah.

Dalam peraturan tersebut secara jelas dinyatakan bahwa proses perencanaan pembangunan harus melibatkan para pemangku kepentingan yang secara langsung dan tidak langsung akan merasakan dampak dari kebijakan ini. Beberapa model partisipasi mulai dari tahap perencanaan pembangunan sampai dengan tahap penetapan program prioritas anggaran SKPD dilakukan dengan melibatkan berbagai lapisan masyarakat.

Menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 telah diubah dengan Permendagri Nomor 59 Tahun 2007 bahwa anggaran dan pendapatan belanja daerah (APBD) adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD dan ditetapkan dengan

peraturan daerah.Pada Dinas Kelautan dan Perikanan Pemerintah Provinsi Sumatera Utara menggunakan Permendagri No 54 Tahun 2010 sebagai pedoman dalam tata cara pengelolaan dan penyusunan anggaran. Isi dari pedoman tersebut yaitu tata cara pengolahan data dan informasi perencanaan pembanguan daerah, tahapan dan tata cara penyusunan rencana pembangunan jangka panjang daerah, tahapan dan tata cara penyusunan rencana pembangunan jangka menengah daerah, tahapan dan tata cara penyusunan rencana strategis satuan kerja perangkat daerah, tahapan dan tata cara penyusunan rencana kerja pembangunan daerah, tahapan dan tata cara penyusunan rencana kerja satuan kerja perangkat daerah, tahapan dan tata cara pengendalian dan evaluasi perencanaan pembangunan daerah.

Mekanisme parisipasi anggaran menjadi salah satu pilihan untuk mengatasi berbagai masalah yang terjadi dalam sistem perencanaan pembangunan, seperti ketidak-sinkronan antara kebutuhan daerah dengan prioritas nasional.Potensi masalah anggaran partisipatif yang sering terjadi dalam pemerintahan yaitu karena menetapkan suatu standar yang terlalu tinggi ataupun terlalu rendah. Jika anggaran yang ditetapkan terlalu rendah maka akan menimbulkan kehilangan minat dan kinerja pegawai dalam pemerintahan dan sebaliknya, jika anggaran yang ditetapkan terlalu tinggi, hal ini akan membuat pemerintah sulit dalam mencapai standar yang ditetapkan. Kesulitan tersebut akan mempengaruhi kinerja karyawan/pegawai yang semakin memburuk. Diperlukan perumusan anggaran yang realistis.Selain itu, seringterjadi juga kelonggaran dalam penetapan anggaran.Hal ini terjadi dalam memperkirakan pendapatan yang rendah dan biaya yang tinggi. Dalam hal ini

diharapkan kepedulian pemerintah untuk lebih ketat dalam penetapan dan perumusan anggaran. Dan terdapatnya partisipatif yang semu yaitu tidak terlihat dengan jelas manfaat keprilakuan dari setiap pegawai dalam proses perumusan anggaran.

Sebagai pendorong sumber daya manusia untuk bekerja adalah motivasi, dalam kehidupannya manusia melakukan bermacam-macam aktivitas dan salah satunya adalah perilaku manusia itu sendiri.Perilaku manusia sekarang hanyalah cermin yang paling sederhana dari motivasi dasar diri sendiri.Motivasi yang tepat dan baik dapat meningkatkan dan menumbuhkan semangat kerja karyawan dengan demikian akan tercapai kinerja karyawan yang tinggi.

Dengan adanya partisipasi anggaran dalam pemerintahan akan mampu menilai bagaimana motivasi karyawan dalam melakukan pekerjaannya dan akan mempengaruhi kinerja yang dihasilkan untukmencapai tujuan dalam suatu instansi pemerintahan. Berdasarkan uraian di atas, partisipasi anggaran mempunyai peranan penting dalam mempengaruhi motivasi dan meningkatkan kinerja pegawai Dinas Kelautan dan Perikanan merupakan salah satu instansi pemerintahan di Provinsi Sumatera. Pemerintah pusat sangat mengharapkan adanya partisipasi anggaran yang baik terhadap kinerja agar hasil yang dicapai sesuai dengan anggaran yang telah ditetapkan,sehingga penggunaan anggaran dapat terealisasi secara tepat. Dan mampu membangkitkan motivasi intern para pegawai yang bekerja pada Dinas Kelautan dan Perikanan Pemerintah Provinsi Sumatera Utara untuk mencapai prestasi kerja yang maksimal.

Penelitian ini bertujuan untuk menguji pengaruh partisipasianggarandan motivasi terhadap kinerja organisasi sektor publik. Penelitian ini di Dinas Kelautandan Perikanan Pemerintah Provinsi Sumatera Utara sebagai objek penelitian karena pada pemerintahan ini sudah diterapkan sistem anggaran berbasis kinerja.Penelitian ini disusun dengan judul “Pengaruh Partisipasi Anggaran dan Motivasi terhadap Kinerja Pegawai Dinas Kelautan dan Perikanan Provinsi SumateraUtara”.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka perumusan masalah dari penelitian ini sebagai berikut :

1. Apakah partisipasi anggaran berpengaruh terhadap kinerja pegawai Dinas Kelautan dan Perikanan Pemerintah Provinsi Sumatera Utara ?

2. Apakah motivasi organisasi berpengaruh terhadap kinerja pegawai Dinas Kelautan dan Perikanan Pemerintah Provinsi Sumatera Utara ?

3. Apakah partisipasi anggaran dan motivasi secara bersama-sama berpengaruh terhadap kinerja pegawai Dinas Kelautan dan Perikanan Pemerintah Provinsi Sumatera Utara?

1.3.Tujuan Penelitian

Berdasarkan rumusan masalah penelitian tersebut, maka penelitian ini bertujuan sebagai berikut :

1. Untuk mengetahui pengaruh partisipasi anggaran terhadap kinerja pegawai Dinas Kelautan dan Perikanan Pemerintah Provinsi Sumatera Utara.

2. Untuk mengetahui pengaruh motivasi terhadap kinerja pegawai Dinas Kelautan dan Perikanan Pemerintah Provinsi Sumatera Utara.

3. Untuk mengetahui pemgaruh partisipasi anggaran dan motivasi secara bersama-sama terhadap kinerja pegawai Dinas Kelautan dan Perikanan Pemerintah Provinsi Sumatera Utara.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain :

1. Bagi Peneliti

Penelitian ini dapat menambah pengetahuan dalam bidang keuangan daerah serta meningkatkan kemampuan analisis tentang Pengaruh Partisipasi Anggaran dan Motivasi terhadap Kinerja Pegawai.

2. Bagi Pemerintah Daerah

Penelitian ini dapat memberikan sumbangan fikiran dalam mengetahui Pengaruh Partisipasi Anggaran dan Motivasi terhadap Kinerja Pegawai.

3. Bagi Pembaca

Hasil penelitian dapat menjadi bahan refrensi untuk penelitian selanjutnya pada bidang yang sama, terutama bagi penelitian yang melakukan penelitian yang berkaitan dengan Pengaruh Partisipasi Anggaran dan Motivasi terhadap Kinerja Pegawai.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis 2.1.1.Anggaran

Anggaran membantu pemerintah dalam merencanakan kegiatan dan mengawasikinerja operasi.Penyusunan anggaran secara partisipatif, maka kinerja para manajer akanmeningkat. Hal ini didasarkan pada pemikiran bahwa ketika suatu tujuan atau standaryang dirancang secara partisipatif disetujui, maka karyawan akan menginternalisasitujuan atau standar yang ditetapkan, dan karyawan juga memiliki rasa tanggungjawabpribadi untuk mencapainya karena mereka ikut serta terlibat dalam penyusunannya.

Menurut Mardiasmo mendefinisikan anggaran adalah“pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran financial.”1

Menurut AdananSilaban dan Melinda Harefa anggaran adalah “suatu rencana kegiatan perusahaan yang disusun secara sistematis yang dinyatakan dalam satuan moneter untuk satu periode yang akan datang”.2

Menurut Deddi Nordiawan dan Hertianti Ayuningtyas menyebutkan, anggaran adalah rencana financial yang menyatakan3

1Mardiasmo, Akuntansi Sektor Publik, Edisi ke Empat: Penerbit Andi, Yogyakarta, 2009, hal 61.

2Adanan dan Melinda Harefa, Sitem Pengendalian Manajemen: Fakultas Ekonomi Universitas HKBP Nommensen Medan, Medan, 2017, hal 227.

1. Rencana-rencana organisasi untuk melayani masyarakat atas aktivitas lain yang dapat mengembangkan kapasitas organisasi dalam pelayanan

2. Estimasi besarnya biaya yang harus dikeluarkan dalam merealisasikan rencana tersebut

3. Perkiraan sumber-sumber yang akan menghasilkan pemasukan serta besarnya pemasukan tersebut.

Dengan demikian, dapat disimpulkan bahwa anggaran suatu alat yang sangat penting dalam sebuah perencanaan, pengendalian serta penilaian kinerja manajemen yang dinyatakan dalam suatu ukuran tertentu untuk mencapai tujuan instansi pemerintah.

2.1.1.1. Karakteristik Anggaran

Menurut Adanan Silaban dan Melinda Harefa, anggaran memiliki karakteristik sebagai berikut :4

a. Anggaran mengestismasi tingkat laba potensial dari suatu unit usaha.

b. Anggaran dinyatakan dalam satuan keuangan walaupun satuan keuangan tersebut dibantu dengan data non keuangan (misal jumlah unit yang dijual atau diproduksi).

c. Anggaran umumnya meliputi periode satu tahun.

d. Anggaran merupakan komitmen manajemen yang berarti bahwa manajer mau menerima tanggungjawab untuk mencapai target yang dianggarkan.

3Akuntansi Sektor Publik, Op.cit, hal 70

4Sitem Pengendalian Manajemen, Op.cit, hal 228.

e. Usulan anggaran ditelaah dan disetujui oleh pejawab yang lebih tinggi dari penyusunan anggaran.

f. Anggaran yang telah disetujui diubah hanya jika kondisi khusus.

g. Secara periodik, kinerja keuangan sesungguhnya dibandingkan dengan anggaran kemudian selisihnya dianalisis dan dijelaskan.

Penyusunan anggaran mempunyai 4 sasaran pokok, yaitu anggaran berguna untuk

1. Memperjelas rencana strategi.

2. Membantu koordinasi kegiatan beberapa bagian dari suatu organisasi.

3. Melimpahkan tanggungjawab kepada manajer, untuk memberikan otorisasi jumlah yang diizinkan untuk dikeluarkan dan menginformasikan kinerja yang diharapkan.

4. Memperoleh kesepakatan bahwa anggaran merupakan dasar penilaian.

2.1.1.2. Fungsi Anggaran

Menurut Deddi Nordiawan dalam ruang lingkup akuntansi, anggaran berada dalam lingkup akuntansi manajemen dan ada beberapa fungsi anggaran dalam manajemen organisasi sektor publik :5

a. Anggaran sebagai alat perencanaan

Dengan anggaran, organisasi mengetahui apa yang harus dilakukan dan kearah mana kebijakan yang dibuat.

5Akuntansi Sektor Publik, Op.cit, hal 70.

b. Anggaran sebagai alat pengendalian

Anggaran organisasi sektor publik dapat menghindari pengeluaran yang terlalu besar (overspending) atau adanya penggunaan dana yang tidak semestinya (misspending).

c. Anggaran sebagai alat kebijakan

Arah atau kebijakan tertentu dapat ditentukan melalui anggaran organisasi sektor publik. Contohnya, apa yang dilakukan pemerintah dalam hal kebijakan fiskal, apakah melakukan kebijakan fiscal ketat atau longgar dengan mengatur besarnya pengeluaran yang direncanakan.

d. Anggaran sebagai alat politik

Dalam organisasi sektor publik, komitmen pengelola dalam melaksanakan program-program yang telah dijanjikan dapat dilihat melalui anggaran.

e. Anggaran sebagai alat koordinasi dan komunikasi

Melalui dokumen anggaran yang komprehensif, sebuah bagian atau unit kerja atau departemen yang merupakan suborganisasi dapat mengetahui apa yang harus dilakukan dan apa yang akan dilakukan oleh bagian/unit kerja lainnya.

f. Anggaran sebagai alat penilaian kinerja

Anggaran sebagai suatu ukuran yang bisa menjadi patokan apakah suatu bagian/unit kerja telah memenuhi target, baik berupa terlaksananya aktivitas maupun terpenuhinya efisiensi biaya.

g. Anggaran sebagai alat motivasi

Anggaran dapat digunakan sebagai alat komunikasi dengan menjadikan nilai-nilai nominal yang tercantum sebagai target pencapaian. Dengan catatan anggaran akan menjadi alat motivasi yang baik jika memnuhi sifat

“menantang, tetapi masih mungkin dicapai” (challenging but attainable atau demanding but achievable). Maksudnya adalah suatu anggaran itu hendaknya jangan terlalu tinggi sehingga tidak dapat dipenuhi, dan jangan terlalu rendah sehingga terlalu mudah dicapai.

2.1.2. Partisipasi Anggaran

Konsep Partisipasi anggaran dimaksudkan sebagai sarana bagi warga miskin dan lingkungannya dalam menerima alokasi belanja publik yang lebih besar.Kondisi disparitas pendapatan dan kualitas hidup antara si kaya dan miskin menjadi latar belakang gagasan dan tantangan bagi pemerintah saat itu.Masyarakat diberi kewenangan untuk menentukan prioritas penganggaran di lokasi yang telah disepakati bersama.Penentuan prioritas dilakukan dalam diskusi publik dan berlangsung secara regular setiap tahun dengan mengedepankan prinsip transparansi, partisipasi, dan akuntabilitas.

2.1.2.1. Elemen-elemen Partisipasi Anggaran

Model partisipasi anggaran lebih disesuaikan dengan karakteristik di masing- masing wilayah.Dalam tatanan nasional, maka model ini juga harus disesuaikan dengan sistem politik dan sistem perencanaan pembangunan yang berlaku.

Dalam Buletin APBN, Penganggaran Partisipatif dan Pemberdayaan Partisipasi Masyarakat. Edisi 20, 20166terdapat beberapa elemen penting yang menjadi prasyarat partisipasi anggaran yaitu:

1. Kemauan politik dari semua aktor; semua aktor yang terlibat (pemerintah daerah, lembaga legislatif daerah dan masyarakat) harus menyetujui aturan proses dan prosedur penganggaran partisipatif. Penyerahan kewenangan daerah untuk melaksanakan urusannya harus digunakan secara optimal untuk memperkuat pemanfaatan sumber daya secara efisien. Tujuan dari PP harus jelas dimengerti oleh semua pihak yaitu untuk meningkatkan transparansi, partisipasi dan akuntabilitas.

2. Aturan pemerintah daerah; dalam beberapa kasus, diperlukan aturan formal untuk mendukung pelaksanaannya. Pemerintah Kota Surakarta menerbitkan Peraturan Walikota yang mewajibkan seluruh SKPD untuk melibatkan masyarakat/komunitas sektoral (PKL, pengamen, pengemudi becak, PRT, PSK, pedagang asongan, seniman jalanan, penata parkir, buruh, dan pemulung) dalam penyusunan prioritas programnya.

3. Penyebaran informasi anggaran; informasi sederhana tentang anggaran bermanfaat untuk menarik minat masyarakat dalam proses penganggaran partisipatif. Formatnya berisi informasi dasar tentang kondisi hidup mereka sehari-hari, seperti berapa banyak orang (dalam persentase) yang memiliki akses

6Buletin APBN, Penganggaran Partisipatif dan Pemberdayaan Partisipasi Masyarakat. 2016. www.puskajianngaran.dpr.go.id

ke kesehatan dasar, pendidikan dan penyediaan air bersih. PP di Porto Allegre, menggunakan ilustrasi kartun untuk menggambarkan informasi anggaran ini.

Informasi anggaran ini tidak harus berisikan tabel dan grafik yang menyulitkan masyarakat awam untuk memahaminya, melainkan dalam bentuk sederhana, menarik dan menyolok untuk menarik minat masyarakat mengikuti forum diskusi.

4. Siklus anggaran dan proses pengambilan keputusan; titik kritis dari PP adalah masyarakat cenderung memiliki ketidakpercayaan pada proses Musrenbang karena proses ini tidak lebih dari “rutinitas tahunan” dan pemerintah daerah seringkali menggunakan pendekatan teknokrat dalam proses perencanaan pembangunan. Dalam beberapa kasus Musrenbang, sering ditemui hilangnya atau tidak diakomodirnya usulan masyarakat dalam prioritas program SKPD. Harus ada kampanye tentang proses baru pembahasan anggaran yang memastikan keterlibatan masyarakat pada seluruh tahapan penganggaran bagi prioritas pembangunan mereka serta komitmen dari pemerintah daerah untuk mengakomodasi forum ini.

5. Badan Penganggaran Partisipatif yang bertugas utama dari badan ini adalah untuk menentukan prioritas utama dari berbagai prioritas yang dihasilkan dari forum diskusi. Selain memberikan bobot yang lebih besar bagi daerah yang kurang beruntung dibanding daerah lain, penentuan prioritas utama juga dapat dilakukan melalui tinjauan langsung ke lapangan untuk melihat secara lebih dekat tingkat urgensinya. Badan ini memiliki tugas utama, antara lain menentukan prioritas

utama dari sejumlah prioritas yang ada dan memastikan bahwa usulan prioritas/program akan diakomodir di masing-masing SKPD.

6. Kegiatan pengawasan merupakan titik kritis lain ketika program direalisasikan secara transparan dan akuntabel. Ini bisa menjadi tugas Badan PP atau badan lain yang ditunjuk.

Keberadaan partisipasi anggaran untuk meningkatkan proses demokrasi melalui keterlibatan masyarakat. Dalam beberapa kasus, ada peningkatan kepercayaan masyarakat kepada anggota legislatif yang terlibat langsung dalam proses ini.Konsep ini berupaya untuk memberikan porsi kesempatan dan prioritas yang lebih besar bagi wilayah-wilayah yang kurang beruntung. Pelaksanaannya akan sangat tergantung pada komitmen dari seluruh aktor yang terlibat didalamnya dalam merumuskan anggaran yang disepakati bersama.

2.1.2.2 Kriteria Partisipasi Anggaran

Adapun kriteria dalam partisipasi anggaran yaitu:

1. Keterlibatan dalam penyusunan anggaran

2. Tingkat kelogisan alasan melakukan revisi anggaran 3. Intensitas mengajak diskusi tentang anggaran

4. Besarnya pengaruh dalam anggaran 5. Kontribusi penting terhadap anggaran

6. Frekuensi atasan meminta pendapat dalam penyusunan anggaran.

2.1.3.Motivasi

Istilah motivasi berasal dari bahasa latin yaitu movere yang berarti bergerak atau menggerakkan. Motivasi diartikan juga sebagai suatu kekuatan sumber daya yang menggerakkan dan mengendalikan perilaku manusia.

Menurut Edy Sutrisno motivasi adalah “suatu faktor yang mendorong sesseorang untuk melakukan suatu aktivitas tertentu, oleh karena itu motivasi sering kali diartikan sebagai faktor pendorong perilaku seseorang”. 7

Motivasi sebagai perilaku yang ditujukan pada sasaran.Motivasi berkaitandengan tingkat usaha yang dilakukan seseorang dalam mengejar suatu tujuan, motivasijuga berkaitan dengan kepuasan pekerja dan performansi pekerjaan.Motivasi sebagai upaya yang dapat memberikan dorongan kepada seseorang untuk mengambil suatu tindakan yang dikehendaki, sedangkan motif sebagai daya gerak seseorang untuk berbuat.Karena perilaku seseorang cenderung berorientasi pada tujuan dan didorong oleh keinginan untuk mencapai tujuan tertentu.

2.1.3.1.Tujuan Motivasi

Menurut H.Malayu Hasibuan tujuan motivasi yaitu:8

1. Meningkatkan moral dan kepuasan kerja karyawan.

2. Meningkatkan produktivitas kerja karyawan.

3. Mempertahankan kestabilan karyawan perusahaan.

4. Meningkatkan kedisiplinan karyawan.

7Edy Sutrisno, Manajemen Sumber Daya Manusia, Edisi Pertama, Cetakan Pertama: Prenadamedia Group, Jakarta, 2016, hal 109.

8 H.Malayu Hasibuan, Manajemen Sumber Daya Manusia, Edisi ke Tiga Belas:

Bumi Aksara, Jakarta, 2009, hal 146.

5. Mengefektifkan pengadaan karyawan.

6. Menciptakan suasana dan hubungan kerja yang baik.

7. Meningkatkan loyalitas, kreativitas, dan partisipasi karyawan.

8. Meningkatkan tingkat kesejahteraan karyawan.

9. Mempertinggi rasa tanggung jawab karyawan terhadap tugas- tugasnya.

10. Meningkatkan efisiensi penggunaan alat-alat dan bahan baku.

2.1.3.2. Asas-Asas Motivasi

Asas-asas motivasi ini mencakup beberapa asas yaitu:9 a. Asas Mengikutsertakan

b. Asas Komunikasi c. Asas Pengakuan

d. Asas Wewenang yang Didelegasikan e. Asas Perhatian Timbal Balik

2.1.3.3.Jenis-Jenis Motivasi

Ada dua jenis motivasi yaitu:10 a. Motivasi Positif (Insentif Positif)

Motivasi positif maksudnya manajer memotivasi bawahan dengan memberikan hadiah kepada mereka yang berprestasi di atas prestasi standar.

b. Motivasi Negatif (Insentif Negatif)

9Ibid, hal 146.

10Ibid, hal 150.

Motivasi negative maksudnya manajer memotivasi bawahan dengan standar mereka akan mendapat hukuman. Dengan motivasi negative ini semangat bekerja bawahan dalam jangka waktu pendek akan meningkat karena mereka takut dihukum, tetapi untuk jangka waktu panjang dapat berakibat kurang baik.

2.1.3.3 Kriteria Motivasi

Adapun kriteria dalam motivasi yaitu:

1.Kebutuhan ekonomis 2. Rasa aman dalam bekerja

3. Kepuasan dalam melaksanakan pekerjaan

4. Mengembangkan diri untuk berkarir dan memperoleh kemajuan 5. Pemeberian penghargaan

1.1.4. Kinerja Pegawai

1.1.4.1.Pengertian Kinerja Pegawai

Irham Fahmi mendefinisikan kinerja adalah hasil yang diperoleh oleh suatu organisasi baik organisasi tersebut bersifat profit oriented dan non profit oriented yang dihasilkan selama satu periode waktu”.11

Menurut Amstrong dalam buku Wibowo mendefinisikan kinerja adalah hasil pekerjaan yang mempunyai hubungan kuat dengan tujuan strategis, kepuasan konsumen dan memberikan kontribusi ekonomi”.12

11 Irham Fahmi, Manajemen Kinerja Teori dan Aplikasi, Cetakan ke Empat, Alfabeta, Bandung, 2010: hal 2.

12Wibowo, Manajemen Kinerja, RajaGrafindo Persada, Jakarta, 2012: hal 7

Maka disimpulkan bahwa kinerja pegawai adalah hasil kerja baik dari kualitas maupun kuantitas yang dicapai pegawai per satuan periode waktu pada pelaksanaan tugas kerjanya seseorang sesuai dengan tanggungjawab yang diberikan kepadanya.

2.1.4.2.Faktor- Faktor yang Mempengaruhi Kinerja Pegawai Kinerja pegawai dipengaruhi oleh beberapa faktor, yaitu :

1. Partisipasi Anggaran

Efektif yaitu sasaran (tujuan) yang telah ditetapkan dalam instansi pemerintah dapat tercapai dengan maksimal dan efisien yaitu proses tercapainya sasaran (tujuan) yang telah ditetapkan oleh suatu instansi pemerintah dengan biaya yang rendah.

2. Otoritas (Wewenang)

Otoritas yang dimaksud adalah sifat dari suatu komunikasi atau perintah dalam suatu organsasi pemerintah yang dimiliki seorang anggota organisasi kepada anggota organisasi yang lain untuk melakukan suatu kegiatan kerja sesuai dengan kontribusinya.

3. Disiplin

Disiplin adalah taat kepada hokum dan peraturan yang berlaku.Jadi, disiplin karyawan adalah kegiatan karyawan yang bersangkutan dalam menghormati perjanjian kerja dalam organisasi pemerintah.

4. Inisiatif

Inisiatif yaitu berkaitan dengan daya pikir dan kreatifitas dalam membentuk ide untuk merencanakan sesuatu yang berhubungan dengan tujuan organisasi pemerintah.

2.1.4.3.Indikator Kinerja Pegawai

Pemerintah memiliki indikator kinerja pegawai yaitu dalam Undang-Undang Nomor 43 Tahun 1999 tentang penilaian pelaksanaan pekerjaan.Indikator tersebut adalah :

a) Kesetiaan, yaitu tekat dan kesanggupan untuk menaati, melaksanakan, dan mengamalkan sesuatu yang ditaati dengan penuh kesabaran dan tanggungjawab.

b) Prestasi kerja, yaitu hasil kerja yang dicapai pegawai dalam melaksanakan tugas yang diberikan kepadanya.

c) Tanggungjawab, yaitu kesanggupan pegawai dalam melakukan pekerjaan yang diserahkan kepadanya dengan sebaik-baiknya dan tepat waktu, serta berani menanggung resiko atas keputusan yang telah diambil.

d) Ketaatan, yaitu kesanggupan pegawai untuk menaati segala peraturan perundang-undangan dan peraturan kedinasan yang berlaku.

e) Kejujuran, yaitu ketulusan hati pegawai dalam melaksanakan dan kemampuan untuk tidak menyalahgunakan wewenang yang diembannya.

f) Kerjasama, yaitu kemampuan pegawai untuk bekerjasama dengan orang lain dalam melakukan tugasnya.

g) Prakarsa, yaitu kemampuan pegawai untuk mengambil keputusan langkah- langkah atau melaksanakan semua tindakan yang diperlukan dalam melaksanakan tugas pokok tanpa menunggu perintah dari atasan.

h) Kepemimpinan, yaitu kemampuan untuk mempengaruhi orang lain sehingga dapat diarahkan secara maksimal untuk melaksanakan tugas.

2.1.5. Pengaruh Partispasi Anggaran dan Motivasi Terhadap Kinerja PegawaiDinas Kelautan dan Perikanan Pemerintah Provinsi Sumatera Utara

Pengertian partisipasi menurut Mulyadi

Partisipasi adalah suatu proses pengambilan keputusan bersama oleh dua pihak atau lebih yang mempunyai dampak masa depan bagi pembuat keputusan tersebut.Partisipasi dalam penyusunan anggaran berarti keikutsertaan operating managers dalam memutuskan bersama dengan komite anggaran mengenai rangkaian kegiatan di masa yang datang yang akan ditempuh oleh operating managers tersebut dalam pencapaian sasaran anggaran.”13

Pembuatan anggaran dalam organisasi sektor publik, terutama pemerintah, merupakan sebuah proses yang cukup rumit dan mengandung muatan politis yang cukup signifikan. Partisipasi dalam proses penyusunan anggaran merupakan keterlibatan yang meliputi pemberian pendapat dan usulan dari bawahan kepada pimpinan pada saat penyusunan anggaran. Partisipasi anggaran adalah tingkat seberapa jauh keterlibatan dan pengaruh pegawai didalam menentukan dan menyusun

13 Mulyadi, Sistem Akuntansi, Edisi ke Tiga, Cetakan ke Lima: Salemba empat, Jakarta, 2010, hal 513.

anggaran yang ada dalam divisi atau bagiannya, baik secara periodik maupun tahunan.

Motivasi sebagai upaya yang dapat memberikan dorongan kepada seseorang untuk mengambil suatu tindakan yang dikehendaki, sedangkan motif sebagai daya gerak seseorang untuk berbuat.Karena perilaku seseorang cenderung berorientasi pada tujuan dan didorong oleh keinginanuntuk mencapai tujuan tertentu.Sikap mental pegawai yang positif terhadap situasi kerja itulah yang akan memperkuat motivasi kerja untuk dapat mencapai tujuan kinerja yang maksimal. Daripenelitian terdahulu, hubungan antara motivasi dan kinerja berbanding lurus, artinya bahwa semakin tinggi motivasi karyawan dalam bekerja, maka kinerja yang dihasilkan juga tinggi.

2.1.6.Kinerja Pegawai Dinas Kelautan dan Perikanan Pemerintah Provinsi Sumatera Utara

Dinas Kelautan dan Perikanan Pemerintah Provinsi Sumatera Utara merupakan unsur pelaksana Pemerintah Daerah dipimpin oleh seorang Kepala Dinas yang berada di bawah dan bertanggungjawab langsung kepada Gubernur Sumatera Utara melalui Sekretaris Daerah Provinsi Sumatera Utara yang mempunyai tugas pokok merumuskan kebijakan operasional di bidang Kelautan dan Perikanan serta melaksanakan sebagian kewenangan dekonsentrasi yang dilimpahkan kepada Gubernur serta Tugas Pembantuan. Kantor Dinas Kelautan dan Perikanan Pemerintah Provinsi Sumatera Utara beralamat di Jalan Sei Batugingging No. 6 Medan.

Menurut Rusliaman Siahaan, Jenny Simanjuntak, Imelda Sitinjak,“Penilaian kinerja (performance appraisal) adalah sebuah evaluasi terhadap kinerja dari pekerjaan karyawan, dengan cara membandingkan antara hasil actual dengan hasil yang diinginkan”.14

Penilaian kinerja dirancang untuk mengetahui prestasi yang dapat dicapai setiap karyawan yang bekerja pada Dinas Kelautan dan Perikanan Pemerintah Provinsi Sumatera Utara, apakah prestasinya baik, sedang atau kurang.

1.2. Kerangka Berfikir

Terdapat banyak cara untuk meningkatkan kinerja karyawan, salah satunya adalah melibatkan pegawai dalam proses penyusunan anggaran. Dengan adanya partisipasi pegawai dalam penyusunan anggaran, maka dapat memberikan dampak positif bagi perilaku pegawai karena mereka terlibat secara emosional. Partisipasianggaran dapat meningkatkan moral dan mendorong inisiatif para pegawai untuk

mencapai target dan output yang telah ditetapkan.

Faktor lain yang dapat meningkatkan kinerja karyawan adalah motivasi, di mana pegawai yang mempunyai motivasi yang tinggi dalambekerja akan memperlihatkan kinerja yang baik dalam mencapai suatu tujuan.

Dalam penelitian yang dilakukan oleh Mira Annisyah Harahap, tahun 2015 yang berada di Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara mengatakan bahwa Partisipasi Anggaran berpengaruh positif dan signifikan terhadap Kinerja Pegawai. Dan Motivasi berpengaruh positif dan signifikan terhadap Kinerja Pegawai.Partisipasi Anggaran dan Motivasi secara simultan berpengaruh signifikan

14Rusliaman, Jenny, Sitinjak Imelda, Pengantar Bisnis: Fakultas Ekonomi Universitas HKBP Nommensen Medan, Medan, 2014, hal 128.

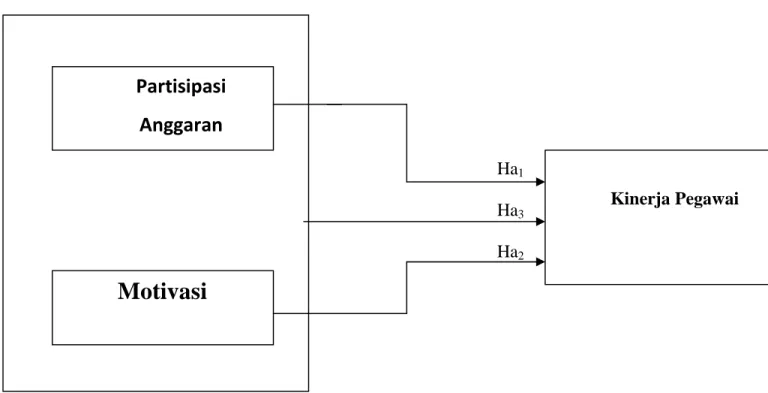

terhadap Kinerja Pegawai.Berdasarkan kerangka berfikir, secara skematis gambaran kerangka pemikiran dalam penelitian ini sebagai berikut:

Ha1 Ha3

Ha2

Gambar 2.1 Kerangka Berfikir

Kinerja Pegawai

Motivasi

i

Partisipasi

Anggaran

2.2.1. Tinjauan Penelitian Terdahulu

N o

Peneliti Judul Hasil Penelitian

1 Bambang Sardjito

dan Osmad Muthaher (2007)

Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Aparat Pemerintah Daerah: Budaya Organisasi dan Komitmen Organisasi Sebagai Variabel Moderating (Studi Empiris Pemerintah Kota dan Kabupaten Semarang)

1.Terdapat pengaruh yang signifikan antara partisipasi penyusunan anggaran terhadap kinerja aparat pemerintah daerah,

2.Terdapat pengaruh yang signifikan antara variabel budaya organisasi dalam memoderasi partisipasi penyusunan anggaran dengan kinerja pegawai,

3.Terdapat pengaruh signifikan antara variabel komitmen organisasi dalam memoderasi partisipasi penyusunan anggaran dengan kinerja aparat pemda.

2 .

Essy Refikha (2008) Pengaruh Partisipasi Anggaran dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kota Binjai.

1.Tidak terdapat pengaruh yang signifikan antara partisipasi anggaran terhadap kinerja SKPD Pemerintah Daerah

2. Adanya

pengaruh yang signifikan antara komitmen organisasi terhadap kinerja SKPD pemerintah daerah.

3 .

Amira Nadia

Nasution (2012)

Pengaruh Partisipasi Anggaran dan Komitmen Organisasi Terhadap Kinerja Manajerial

pada PT. Mabar Feed Indonesia

Partisipasi

anggaran dan komitmen organisasi berpengaruh terhadap kinerja manajerial baik secara parsial maupun simultan dapat dibuktikan.

4 .

Deby Syahfitri (2012)

Pengaruh Partisipasi Penyusunan Anggaran dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Propinsi Sumatera Utara

Variabel Partisipasi Penyusunan Anggaran () dan variabel Komitmen Organisasi () secara simultan atau secara bersamaan berpengaruh positif dan signifikan terhadap Kinerja SKPD Pemerintahan Propinsi Sumatera Utara.

2.3. Hipotesis Penelitian

Hipotesis berasal dari bahasa Yunani dimana kata “hypo” yang artinya di bawah, dan

“thesis” yang artinya pendirian. Dari keterangan tersebut dapat disimpulkan bahwa definisi hipotesis secara bahasa adalah suatu pernyataan ilmiah yang digunakan dalam rangka kegiatan ilmiah yang sesuai dengan kaidah-kaidah penelitian dimana kebenarannya masih belum terbukti atau dikatakan masih perlu diuji kebenarannya.

2.3.1. Partisipasi Anggaran terhadap Kinerja Pegawai

Disini partisipasi merupakan salah satu unsure yang sangat penting yang menekankan pada proses kerjasama dari berbagai pihak, baik bawahan maupun manajer level atas. Berdasarkan peneliti terdahulu, bahwa partisipasi anggaran berbanding lurus dengan kinerja pegawai dalam organisasi pemerintah.

Ha1 : Partisipasi anggaran berpengaruh positif terhadap kinerja pegawai Dinas Kelautan dan perikanan Pemerintah Provinsi Sumatera Utara.

2.3.2. Motivasi terhadap Kinerja Pegawai

Motivasi terbentuk dari sikap pegawai dalam menghadapi situasi kerja di perusahaan.Motivasi merupakan kondisi atau energi yang menggerakkan diri pegawai yang terarah untuk mencapai suatu tujuan.Daripenelitian terdahulu, hubungan antara motivasi dan kinerja berbanding lurus, artinya bahwa semakin tinggi motivasi karyawan dalam bekerja, maka kinerja yang dihasilkan juga tinggi.

Ha2: Motivasi berpengaruh positif terhadap Kinerja Pegawai Dinas Kelautan dan Perikanan Pemerintah Provinsi Sumatera Utara.

2.3.3. Partisipasi Anggaran dan Motivasi bersamaan terhadap Kinerja Pegawai

Partisipasi anggaran memiliki peran yang sangat penting untuk menaikkan kinerja perusahaan serta dapat menghasilkan keputusan dengan kualitas yang tinggi.

Setiap anggota dalam sebuah organisasi diberikan tanggungjawab terhadap keputusan yang dihasilkan bersama.

Motivasi kerja merupakan dorongan yang berasal dari dalam diri seseorang dimana mereka semangat untuk dapat bekerja dengan baik.Dorongan tersebut dapat mempengaruhi keberhasilan organisasi. Pegawai yang memiliki dorongan dan semangat kerja yang baik akan dapat melakukan proses partisipasi dalam proses penyusunan anggaran dengan baik sehingga kinerja manajerial juga akan meningkat.

Ha3 :Partisipasi Anggaran dan Motivasi berpengaruh positif terhadap kinerja Pegawai.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian assosiatif kausal.

Menurut Lijan Sinambela, assosiatif kausal yaitu

“Penelitian yang bersifat menghubungkan dua variabel atau lebih.Dan bertujuan untuk mengetahui hubungan sebab akibat. Sehingga ada variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi)” 15

3.2. Populasi dan Sampel Penelitian

Menurut Elvis dan Parulian Simanjuntak,

“Populasi penelitian adalah keseluruhan subyek yang menjadi unit penelitian, yang dapat terdiri dari manusia, benda, tumbuhan, hewan, peristiwa, gejala, dan lain-lain yang memiliki karakteristik tertentu dan Sampel adalah sebagian anggota populasi yang menjadi sumber data dan diambil dengan menggunakan teknik-teknik tertentu".16

Penelitian ini dilakukan di Dinas Kelautan dan Perikanan Pemerintah Provinsi Sumatera Utara.Populasi dalam penelitian ini adalah pegawai yang bekerja di Dinas Kelautan dan Perikanan Pemerintah Provinsi Sumatera Utara yang berjumlah 120 orang.Pemilihan Dinas Kelautan dan Perikanan pemerintah Provinsi Sumatera Utara

15Lijan Sinambela, Metodologi Penelitian kuantitatif: Graha Ilmu, Yogyakarta, 2014, hal 57.

16 Elvis, dan Parulian Simanjuntak, Metode Penelitian: Universitas HKBP Nommensen Medan, Medan, 2011, hal 126.

Metode pemilihan sampel dalam penelitian ini didasarkan pada purposive sampling.

Menurut Elvis dan Parulian Simanjuntak”Purposive Sampling adalah teknik penentuan sampel dimana setiap anggota populasi mempunyai kesempatan yang sama untuk terpilih dan menjadi anggota sampel”17

Kriteria dalam pemilihan sampel yaitu:

1. Responden terdiri dari Kepala Dinas Perikanan dan Kelautan, Sekretaris Dinas Kelautan dan Perikanan, Kepala Sub Bagian, dan Kepala Seksi staf yang terlibat dalam partisipatif anggaran.

2. Terlibat dalam proses penyusunan anggaran/APBD di Dinas Kelautan dan Perikanan Provinsi Sumatera Utara.

3. PNS yang telah memiliki masa jabatan atau masa bekerja minimal 1(satu) tahun.

Sampel yang akan diteliti dalam penelitian ini adalah 30 orang. Berikut adalah jumlah responden yang disajikan dalam tabel 3.1:

No Nama Instansi Jumlah (orang)

1 Kepala Dinas Kelautan dan Perikanan 1

2 Sekretaris Dinas Kelautan dan Perikanan 1

3 Kepala Sub Bagian Umum dan Kepegawaian 1

4 Kepala Sub Bagian Keuangan 1

5 Kepala Sub Bagian Program, Akuntabilitas dan Informasi Publik 1 6 Kepala Bidang Perikanan Budidaya, Pengolahan dan Pemasaran 1

7 Kepala Bidang Perikanan Tangkap 1

8 Kepala Bidang Kelautan, Pesisir, dan Pulau- Pulau Kecil 1 9 Kepala Bidang Pengawasan Sumberdaya Kelautan dan Perikanan 1 10 Kepala Seksi Pembinaan dan Pengembangan Budi Daya Ikan 1 11 Kepala Seksi Pembinaan dan Pengembangan Pengolahan dan Pemasaran 1 12 Kepala Seksi Pembinaan Usaha Budidaya, Pengolahan, dan Pemasaran 1 13 Kepala Seksi Pengelolaan Kepelabuhan Perikanan dan Kenelayanan 1 14 Kepala Seksi Pengelolaan Wilayah Pesisir dan Pemberdayaan Masyarakat 1

17Ibid, hal 45.

15 Kepala Seksi Pengawasan Budidaya Ikan, Pengolahan dan Pemasaran 1 16 Kepala Seksi Penanganan Pelanggaran dan Penegakkan Hukum 1

17 Staf yang terlibat dalam penyusunan anggaran 10

18 UPTD (Unit Pelaksana Teknis Daerah) 4

Jumlah 30

3.3.Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data subjek yaitu jenis data penelitian yang berupa opini, sikap, pengalaman atau karakteristik dari seseorang atau sekelompok orang yang menjadi subjek penelitian.Dengan demikian, data subjek merupakan data penelitian yang dilaporkan sendiri oleh responden secara individual atau secara kelompok dari sumbernya.

Data yang digunakan dalam penelitian ini adalah data primer yaitu data yang diperoleh secara langsung dari sumber asli atau pihak pertama. Sumber data dalam penelitian ini bersumber dari responden yang telah ditetapkan oleh peneliti, yaitu pegawai negeri sipil bagian partsipasi anggaran yang bekerja minimal satu tahun. Melalui cara ini, peneliti memutuskan untuk secara langsung mencari, mengumpulkan, dan mengolah data untuk mendapatkan data yang relevan dan rill. Dalam penelitian ini, peneliti menggunakan cara dengan mengolah kuesioner untk mendapatkan data.

3.4.Variabel Penelitian, Definisi Operrasional danPengukuran Variabel Penelitian 3.4.1. Pengertian Variabel Penelitian

Menurut Lijan Sinambela

“Variabel penelitian merupakan suatu atribut, nilai/sifat dari objek, individu atau kegiatan yang mempunyai variasi tertentu antara satu dan lainnya yang telah ditentukan oleh peneliti untuk dipelajari dan dicari informasi yang terkait dengannya serta ditarik kesimpulannya”.18

18Metodologi Penelitian Kuantitatif,Op.cit, hal 46.

Variabel yang digunakan dalam penelitian ini terdiri dari variabel terikat dan variabel bebas. Variabel terikat adalah variabel yang dijelaskan atau dipengaruhi oleh variabel bebas dan sebagai konsekuensi variabel bebas.Variabel terikat dalam penelitian ini adalah kinerja pegawai.Dan variabel bebas adalah variabel yang menjelaskan atau mempengaruhi hubungan positif atau negatif dengan variabel lainnya.Variabel bebas dalam penelitian ini adalah partisipasi anggaran dan motivasi.

3.4.2 Definisi Operasional

Definisi operasional variabel adalah proses penentuan suatu ukuran variabel. Variabel yang digunakan terdiri dari variabel terikat dan variabel bebas. Untuk memberikan pemahaman yang lebih spesifik terhadap variabel penelitian, maka variabel-variabel tersebut didefinisikan sebagai berikut:

1. Partisipasi anggaran adalah keikutsertaan operating managers dalam memutuskan bersama dengan komite anggaran mengenai rangkaian kegiatan di masa yang datang yang akan ditempuh oleh operating managers tersebut dalam pencapaian sasaran anggaran.

2. Motivasi adalah kondisi atau energi yang menggerakkan diri pegawai yang terarah untuk mencapai suatu tujuan.

3. Kinerja adalah hasil pekerjaan yang mempunyai hubungan kuat dengan tujuan strategis, kepuasan konsumen dan memberikan kontribusi ekonomi.

Tabel 3.2

Tabel Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Pengukuran Variabel Skala Penelitian

Variabel Independen

1.Partisipasi anggaran

Partispasi dalam penyusunan anggaran merupakan proses keterlibatan

Menggunakan indicator yang dikembangkan Milani (1975) dalam Mas’ud

Likert

dimana seorang individu dan luasnya pengaruh dalam proses penyusunan anggaran (Milani, 1975

(2004) meliputi :

− Keterlibatan dalam penyusunan anggaran.

− Tingkat kelogisan alasan melakukan revisi anggaran

− Intensitas mengajak diskusi tentang anggaran

− Besarnya pengaruh dalam anggaran.

− Kontribusi penting terhadap anggaran

− Frekuensi atasan meminta pendapat dalam penyusunan anggaran.

2.Motivasi

Motivasi adalah suatu motif dorongan dari dalam diri yang menimbulkan berbagai kebutuhan dan sikap (attitude) karyawan dalam menghadapi situasi kerja di perusahaan yang merupakan kondisi atau energi yang menggerakkan diri karyawan sehingga bekerja dengan mental yang siap, fisik yang sehat, memahami situasi

dan berusaha keras mencapai target kerja. (Hasibuan,2008)

a.Kebutuhan ekonomis b.Rasa aman dalam bekerja c.Kepuasan dalam melaksanakan pekerjaan

d.Mengembangkan diri untuk berkarir dan memperoleh kemajuan

e. Pemberian penghargaan (Hasibuan, 2008)

Likert

Variabel Dependen

Kinerja Pegawai Dinas Kelautan dan Perikanan Pemerintah Provinsi Sumatera Utara

Kinerja organisasi publik adalah :

“hasil akhir (output) organisasi yang sesuai dengan tujuan organisasi.

Menggunakan indikator yang dikembangkan oleh Mahoney et al. (1963) dalam Mas’ud (2004) meliputi :

−Perencanaan

−Investigasi

−Pengkoordinasian

Likert

−Evaluasi

−Pengawasan

−Staffing

−Negosiasi

−Perwakilan

−Kinerja secara keseluruhan

3.5. Teknik Pengumpulan Data

Teknik dalam pengumpulan data yang digunakanyaitu : 1. Kuesioner

Data dalam penelitian ini diperoleh dengan menggunakan metode survey dengan penyebaran kuesioner.Skala pengukuran yang digunakan peneliti yaitu skala Likert dimana responden menyatakan tingkat setuju atau tidak setuju atas pernyataan yang diajukan secara tertulis oleh peneliti.

3.6. Model dan Teknik Analisis Data 3.6.1. Model Analisis Data

Metode analisis yang digunakan untuk menguji hipotesis adalah analisis regresi berganda, karena ada dua variabel independen dan satu variabel dependen.Analisis regresi digunakan untuk mengetahui besarnya pengaruh partisipasi anggaran dan motivasi terhadap kinerja pegawai Dinas Kelautan dan Perikanan Pemerintah Provinsi Sumatera Utara.

Model persamaan regresi untuk menguji hipotesis dengan formulasi sebagai berikut : Y= a+b1X1+b2X2+e

keterangan :

Y = Kinerja Pegawai a = Konstanta

b1,b2= Koefisien

X1 = Partisipasi Anggaran X2 = Motivasi

e = Error

Dalam menganalisis data, digunakan program SPSS.

3.6.2.Pengujian Kualitas Data 3.6.2.1. Uji Validitas

Uji validitas digunakan unuk mengukur sah atau valid tidaknya suatu kuesioner.Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Kriteria pengujian validitas adalah sebagai berikut : 1. Jika positif dan > maka butir pertanyaan tersebut valid.

2. Jika negatif dan < maka butir pertanyaan tersebut tidak valid.

3.6.2.2. Uji Reliabilitas

Uji reliabilitas dilakukan untuk mengetahui seberapa jauh hasil pengukuran tetap konsisten apabila dilakukan lebih dari dua kali terhadap gejala yang sama dengan menggunakan alat yang sama. Untuk melihat reliabilitas masing-masing instrumen yang digunakan, peneliti menggunakan koefisien Cronbach Alpha(α).

3.6.3. Pengujian Asumsi Klasik

Dalam penggunaan analisis regresi harus bebas dari asumsi-asumsi klasik seperti bebas dari asumsi normalitas, multikolinearitas, dan heterokedastisitas.

3.6.3.1 Pengujian Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal.Model regresi yang baik adalah jika distribusi data normal atau mendekati normal.Untuk menguji apakah data terdistribusi normal atau tidak dapat dilakukan dengan analisis grafik dan uji statistik. Analisis grafik merupakan cara yang mudah untuk mendeteksi normalitas yaitu dengan melihat penyebaran data pada sumbu diagonal dari garfik normal probability plot. Karakteristik histogram adalah bahwa pada grafik histogram pola distribusi menceng ke kanan dan membawahi hampir semua grafik batang.Sedangkan pada grafik normal plot terlihat titik-titik menyebar di sekitar garis diagonal dan penyebarannya tidak jauh dari garis diagonal.

3.6.3.2. Uji Multikolinieritas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independen).Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.Pengujian ini dilakukan dengan melihat VIF dan korelasi diantara variabel bebas.Batasan umum yang dipakai untuk menunjukkan adanya multikolinieritas adalah nilai tolerance <0, 10 atau sama dengan VIF > 10.

3.6.3.3 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Untuk mendeteksi ada atau tidaknya heterokedastisitas dapat dilakukan dengan melihat grafik plot antara nilai prediksi variabel terikat dengan residualnya. Dasar analisis grafik plot adalah sebagai berikut :

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur maka mengindikasikan telah terjadi heterokedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

3.7. Pengujian Hipotesis

Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari variabel independen terhadap variabel dependen.Hipotesis penelitian diuji dengan menggunakan analisa regresi berganda.

3.7.1 Uji Signifikan Simultan (Uji–F)

Pengujian hipotesis ini secara simultan (keseluruhan) menunjukkan apakah variabel bebas secara keseluruhan atau bersama-sama mempunyai pengaruh terhadap variabel tidak bebas.

Bentuk pengujiannya yaitu :

Ho : , = 0, yang artinya variabel independen secara simultan tidak berpengaruh terhadap variabel dependen.

Ha : ,≠ 0, yang artinya semua variabel independen secara simultan berpengaruh terhadap variabel dependen.

Uji ini memiliki kriteria pengambilan keputusan yaitu : Jika probabilitas < 0,05 maka Ha diterima atau Ho ditolak.

Jika probabilitas≥ 0,05, maka Ha ditolak atau Ho diterima.

3.7.2. Uji Signifikan Parsial (Uji–t)

Uji statistik t disebut juga sebagai uji signifikasi individual, uji ini dimaksudkan untuk melihat seberapa jauh pengaruh variabel bebas (independen) secara parsial terhadap variabel tidak bebas (dependen).Bentuk pengujiannya yaitu :

Ho : , = 0, yang artinya suatu variabel independen secara parsial tidak berpengaruh terhadap variabel dependen.

Ha : , ≠ 0, yang artinya variabel independen secara parsial berpengaruh terhadap variabel dependen.

Uji ini memiliki kriteria pengambilan keputusan yaitu : Jika probabilitas < 0,05, maka Ha diterima atau Ho ditolak.

Jika probabilitas≥ 0,05, maka Ha ditolak atau Ho diterima.

3.7.3. Koefisien Determinan(R2)

Koefisien determinan (R2) digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen.Koefsisien determinan berkisar antara 0 sampai dengan 1.Apabila nilai semakin kecil, maka kemampuan variabel independen dalam menjelaskan pengaruhnya terhadap variabel dependen dikatakan rendah.Apabila nilai mendekati 1, maka dapat dikatakan bahwa variabel independen memiliki pengaruh yang kuat terhadap variabel dependen.