Dari data pada Tabel IV.1 terlihat bahwa perempuan yang bekerja di Pemerintahan Daerah Kota Bandung mendapat persentase tertinggi sebesar 55,2% atau 32 responden, sedangkan perempuan mendapat persentase 44,8% atau 32 responden, yang berarti dapat disimpulkan bahwa responden pada penelitian ini mayoritas berjenis kelamin laki-laki, lebih sedikit dibandingkan responden perempuan. Dengan demikian dapat disimpulkan bahwa sebagian besar responden di Pemerintah Daerah Kota Bandung berpendidikan terakhir Strata 1/S1. Karakteristik responden berdasarkan pendidikan staf keuangan pada departemen di Pemerintah Kota Bandung dapat digolongkan menjadi lima kategori sebagai berikut.

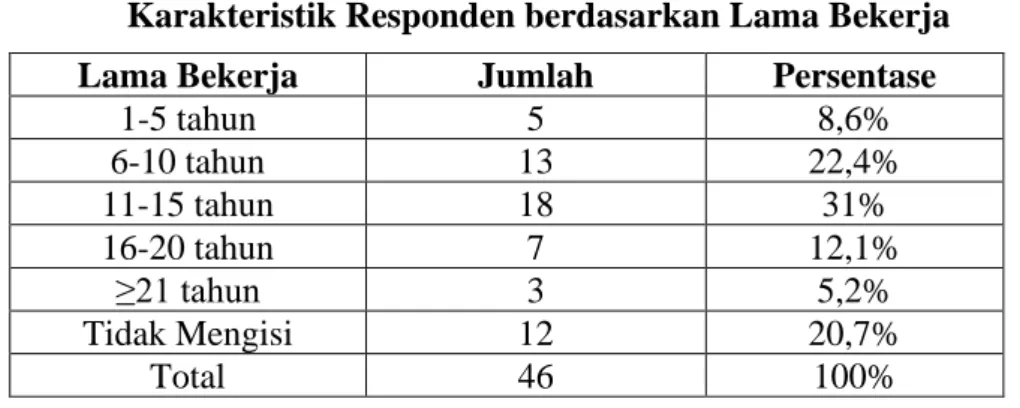

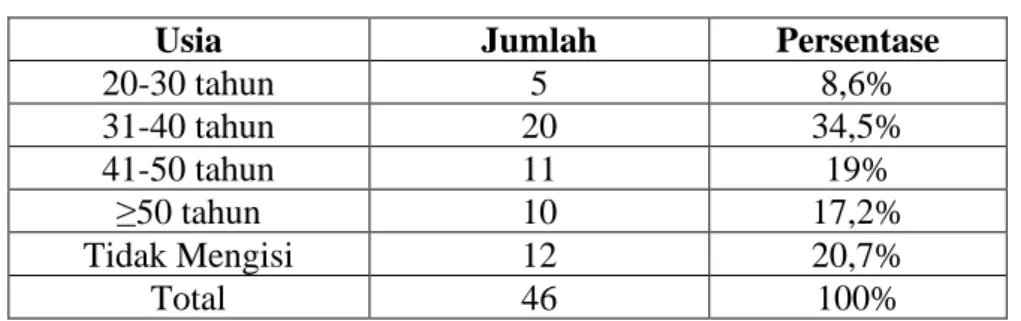

Dapat disimpulkan bahwa pegawai pada bagian keuangan Pemerintah Kota Bandung mayoritas mempunyai latar belakang keuangan/pendidikan. Karakteristik responden berdasarkan lama bekerja pada instansi di lingkungan Pemerintah Kota Bandung dikategorikan menjadi lima, yaitu 1-5 tahun, 6-10 tahun, 11-15 tahun, 16-20 tahun, dan ≥21 tahun. Karakteristik responden berdasarkan umur dapat dibedakan menjadi empat, yaitu responden berumur 20-30 tahun, 31-40 tahun, 41-50 tahun dan ≥50 tahun.

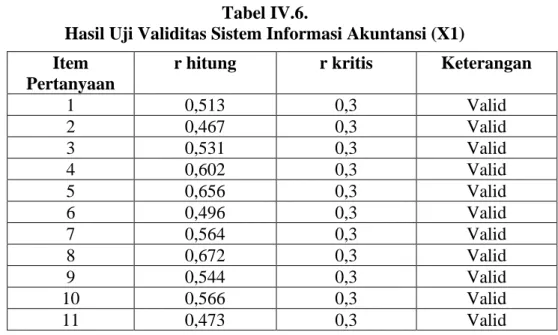

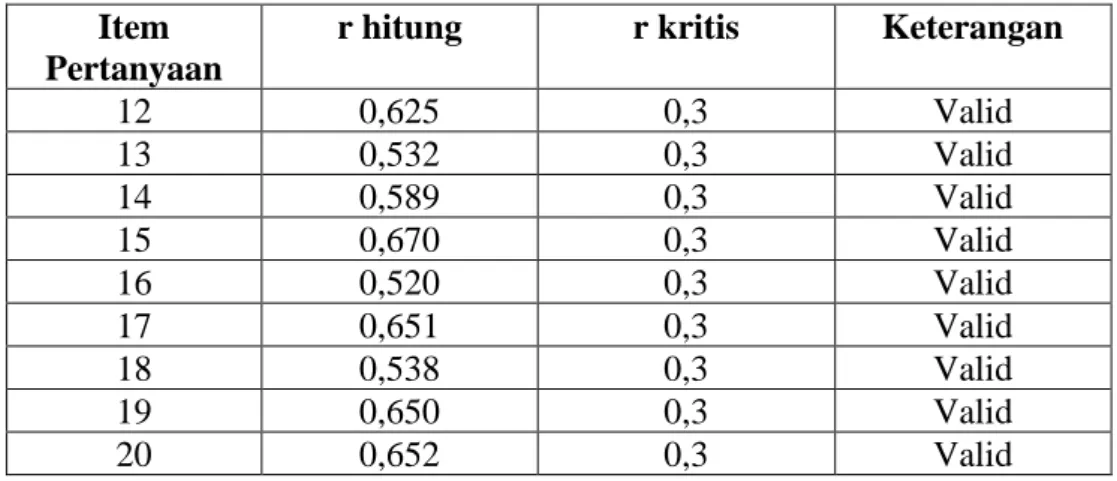

Jadi, dapat disimpulkan bahwa sebagian besar pegawai bagian keuangan di Pemerintah Kota Bandung berusia 31-40 tahun. Hasil penelitian mengenai sistem informasi akuntansi dan sistem pengendalian intern terhadap nilai informasi pelaporan keuangan pada Pemerintah Kota Bandung diperoleh dari tanggapan yang terdapat pada kuesioner yang dibagikan kepada pegawai bagian keuangan pada Dinas Pemerintah Kota Bandung. Jawaban dari responden tentang sistem informasi akuntansi pada Pemerintah Daerah Kota Bandung, peneliti menyebarkan kuisioner kepada pegawai bagian keuangan pada Pemerintah Daerah Kota Bandung dengan indikator dari variabel sistem informasi akuntansi yang terdiri dari 5 indikator yaitu yang diterapkan pada 11 pertanyaan.

Hasil yang diperoleh menunjukkan bahwa variabel sistem informasi akuntansi memperoleh skor total sebesar 86% atau lebih dari 84,01% yang berarti jawaban kuesioner responden mendapat kriteria sangat baik sesuai kriteria yang ditentukan dengan persentase.

Tanggapan dari Responden terhadap Sistem Pengendalian Internal

Hasil yang diperoleh menunjukkan bahwa variabel sistem pengendalian internal memperoleh total skor sebesar 87% atau lebih dari 84,01% yang berarti jawaban responden terhadap kuesioner memperoleh kriteria sangat baik, sesuai dengan kriteria yang ditentukan dengan persentase. Tanggapan Responden Terhadap Nilai Informasi Laporan Keuangan Tanggapan Responden Terhadap Nilai Informasi Laporan Keuangan Pada.

Tanggapan dari Responden terhadap Nilai Informasi Pelaporan Keuangan Tanggapan dari responden mengenai nilai informasi pelaporan keuangan pada

Analisis Verifikatif

Uji Asumsi Klasik

Analisis verifikasi dilakukan sebagai bukti untuk menguji hipotesis dari hasil penelitian deskriptif dengan perhitungan statistik untuk memperoleh hasil bukti yang menunjukkan bahwa suatu hipotesis ditolak atau diterima. Dalam penelitian ini bertujuan untuk mengetahui variabel sistem informasi akuntansi dan sistem pengendalian internal terhadap nilai informasi pelaporan keuangan pada Pemerintah Daerah Kota Bandung. Dari grafik IV.1 Normal P-Plot terlihat titik-titik tersebar di sekitar diagonal dan sebarannya mengikuti garis diagonal yang berarti model regresi memenuhi Asumsi Normalitas.

Uji multikolinearitas berguna untuk mengetahui dan menguji apakah terdapat hubungan dalam model regresi antar variabel independen. Dari Tabel IV.13 terlihat bahwa variabel sistem informasi akuntansi dilihat dari nilai VIF sebesar 1,905 < 10 dan nilai toleransi sebesar 0,525 > 0,10 menunjukkan tidak terjadi multikolinearitas dan pada sistem pengendalian intern nilai VIF nilai. nilai 1,905 < 10 dan nilai toleransi 0,525 > 0,010 menunjukkan tidak terjadi multikolinearitas pada model regresi. Uji heteroskedastisitas digunakan sebagai alat uji untuk mengetahui apakah dalam suatu regresi terdapat ketimpangan varians residual dari pengamatan yang satu ke pengamatan yang lain.

Berdasarkan Gambar IV.2 terlihat bahwa titik-titik yang tersebar secara acak tidak membentuk pola yang jelas dan tersebar jauh di atas dan di bawah angka 0 pada sumbu Y, hal ini berarti tidak terjadi heteroskedastisitas pada model regresi. Uji autokorelasi digunakan untuk mengetahui apakah dalam model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Dikatakan nilai residu yang ada tidak berkorelasi satu sama lain, jika terjadi korelasi maka disebut masalah autokorelasi.

Analisis Regresi Linear Berganda

Nilai konstanta (α) sebesar -12,613 yang berarti nilai konstanta tersebut bernilai negatif dan bertentangan dengan hubungan antara sistem informasi akuntansi dan sistem pengendalian intern dengan nilai informasi pelaporan keuangan pemerintah daerah. Nilai koefisien regresi variabel sistem informasi akuntansi sebesar 1,155 yang berarti apabila sistem informasi akuntansi meningkat sebesar 1% maka nilai informasi pelaporan keuangan pemerintah daerah akan meningkat sebesar 1,155 dengan asumsi nilai variabel bebas lainnya tetap sama. sama. konstan. Nilai koefisien regresi variabel sistem pengendalian internal sebesar 0,774 yang berarti sistem pengendalian internal mengalami peningkatan sebesar 1%.

Koefisien Korelasi

Hubungan antara sistem informasi akuntansi dengan nilai informasi akuntansi kota dengan nilai koefisien korelasi sebesar 0,653 jika diartikan masuk dalam kategori kuat berkisar dari. Hubungan antara sistem pengendalian intern dengan nilai informasi pelaporan keuangan daerah dengan nilai koefisien korelasi sebesar 0,594 jika diinterpretasikan masuk dalam kategori sedang.

Koefisien Determinasi

- Koefisien Determinasi Secara Simultan

- Koefisien Determinasi Secara Parsial

- Pengujian Hipotesis Verifikatif A. Pengujian Secara Parsial (Uji t)

- Hipotesis Pengaruh Sistem Informasi Akuntansi terhadap Nilai Informasi Pelaporan Keuangan

- Hipotesis Pengaruh Sistem Pengendalian Internal terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah

Dari perhitungan pada tabel IV.20 terlihat bahwa total pengaruh sistem informasi akuntansi terhadap nilai informasi pelaporan keuangan pemerintah daerah adalah sebesar 0,303 atau 30,3% dengan arah positif. Pengujian hipotesis yang menyatakan variabel sistem informasi akuntansi dan sistem pengendalian intern berpengaruh terhadap nilai informasi pelaporan keuangan pemerintah daerah menggunakan uji t. Berdasarkan hasil pengujian terlihat nilai koefisien terstandarisasi sebesar 0,465 atau 46,5% yang berarti sistem informasi akuntansi dan nilai informasi pelaporan keuangan mempunyai pengaruh sebesar 46,5%, sedangkan untuk hasil dan perhitungan dari uji T diperoleh nilai hitung variabel sistem informasi akuntansi sebesar 3,419 lebih besar dari t tabel sebesar 1,673 karena thitung > ttabel dengan signifikansi 0,001 < 0,05 maka thitung dalam Ha diterima dan Ho ditolak (i penting ), yang berarti sistem informasi akuntansi secara parsial berpengaruh terhadap nilai informasi pelaporan keuangan.

Hipotesis Pengaruh Sistem Pengendalian Intern Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah. Laporan Keuangan Pemerintah Daerah. Berdasarkan hasil pengujian terlihat nilai koefisien standarisasi sebesar 0,273 atau 27,3% yang berarti sistem pengendalian internal dan nilai informasi pelaporan keuangan mempunyai pengaruh sebesar 27,3%, sedangkan untuk hasil dan perhitungan uji T diperoleh nilai hitung variabel sistem pengendalian internal sebesar 2,009 lebih besar dari t tabel sebesar 1,673 karena thitung > ttabel dengan signifikansi 0,049 < 0,05 maka thitung dalam Ha diterima dan Ho ditolak ( penting), yang berarti sistem pengendalian internal secara parsial berpengaruh terhadap nilai informasi pelaporan keuangan.

Pengujian secara Simultan (Uji F)

Pembahasan

- Sistem Informasi Akuntansi pada Pemerintah Daerah Kota Bandung Hasil dari penelitian pada pegawai bagian keuangan di dinas-dinas yang berada

- Sistem Pengendalian Internal pada Pemerintah Daerah Kota Bandung Hasil dari penelitian pada pegawai bagian keuangan di dinas-dinas yang berada

- Nilai Informasi Pelaporan Keuangan pada Pemerintah Daerah Kota Bandung

- Pengaruh Sistem Informasi Akuntansi terhadap Nilai Informasi Pelaporan Keuangan

- Pengaruh Sistem Pengendalian Internal terhadap Nilai Informasi Pelaporan Keuangan

- Pengaruh Sistem Informasi Akuntansi dan Sistem Pengendalian Internal terhadap Nilai Informasi Pelaporan Keuangan

Sistem Informasi Akuntansi pada Pemerintah Daerah Kota Bandung Hasil penelitian terhadap pegawai bagian keuangan pada dinas yang ada Hasil penelitian terhadap pegawai bagian keuangan pada dinas yang ada di Pemerintah Daerah Kota Bandung mencapai hasil keseluruhan sebesar 86% termasuk baik, ukuran ini menunjukkan bahwa sistem informasi akuntansi yang digunakan pada Pemerintah Daerah Kota Bandung sudah baik dilihat dari jawaban yang diberikan responden cukup positif, dimana mayoritas responden netral, setuju dan sangat setuju. penilaian nilai informasi pelaporan keuangan pemerintah daerah kota bandung. Sesuai dengan penelitian (Bagja, 2016) bahwa keberadaan sistem informasi akuntansi penting untuk menentukan kualitas informasi dalam laporan keuangan. Sistem Pengendalian Intern pada Pemerintah Daerah Kota Bandung Hasil penelitian terhadap pegawai bagian keuangan pada departemen yang ada Hasil penelitian terhadap pegawai bagian keuangan pada departemen di Pemerintah Daerah Kota Bandung mencapai hasil keseluruhan sebesar 87% yang termasuk dalam kriteria baik Kriteria tersebut menunjukkan bahwa sistem pengendalian intern yang diterapkan pada Pemerintah Daerah Kota Bandung sudah baik dilihat dari jawaban yang diberikan responden cukup positif, dimana mayoritas responden netral, setuju dan sangat setuju. penilaian nilai informasi pelaporan keuangan pemerintah daerah kota bandung.

Indikator penilaian risiko mendapat skor paling rendah yaitu 84% dengan pertanyaan di tempat saya bekerja pengendalian internal dan manajemen risiko termasuk dalam kriteria sangat baik. Hasil survei terhadap pegawai bagian keuangan Pemerintah Daerah Kota Bandung memberikan hasil secara keseluruhan sebesar 88% termasuk dalam kriteria sangat baik. Kriteria ini menunjukkan bahwa nilai informasi pelaporan keuangan yang tersedia di Pemerintah Daerah Bandung adalah baik. terbukti dengan jawaban responden yang cukup positif, dengan mayoritas responden memberikan penilaian netral, setuju dan sangat setuju terhadap nilai informasi pelaporan keuangan bagi pemerintah daerah kota bandung. Keandalan dalam pelaporan keuangan berguna dalam menghasilkan informasi yang nantinya dapat digunakan oleh pihak-pihak terkait.

Berdasarkan analisis verifikasi variabel sistem informasi akuntansi dapat diketahui bahwa terdapat pengaruh yang signifikan antara sistem informasi akuntansi terhadap nilai informasi pelaporan keuangan. Penelitian ini mendukung penelitian yang dilakukan (Rifandi, 2018) bahwa pemanfaatan teknologi informasi berpengaruh terhadap nilai informasi laporan keuangan pemerintah daerah. Hasil penelitian menunjukkan bahwa sistem informasi akuntansi mempunyai thitung sebesar 3,419 lebih besar dari ttabel sebesar 1,673 karena thitung > ttabel dengan signifikansi 0,001 < 0,05.

Dengan demikian hipotesis pertama (H1) diterima yang berarti sistem informasi akuntansi mempengaruhi nilai informasi akuntansi dengan arah positif yang artinya semakin baik sistem informasi akuntansi maka semakin baik pula nilai informasi akuntansi di kota bandung. Pemerintah daerah kota. Berdasarkan analisis verifikatif terhadap variabel sistem pengendalian internal menunjukkan bahwa terdapat pengaruh yang signifikan antara sistem pengendalian internal terhadap nilai informasi akuntansi. Penelitian ini sejalan dengan penelitian yang dilakukan (Dewi & Rini, 2018) bahwa pengendalian internal berpengaruh positif dan signifikan terhadap nilai informasi akuntansi.

Hasil tersebut terlihat dengan pengujian nilai thitung variabel informasi pelaporan keuangan sebesar 2,009 lebih besar dari ttabel 1,673 karena thitung > ttabel dengan signifikansi 0,049 < 0,05 maka hipotesis kedua (H2) diterima yaitu sistem Pengendalian internal mempengaruhi nilai informasi pelaporan keuangan dengan arah positif yang berarti semakin baik sistem pengendalian internal maka semakin baik pula nilai informasi pelaporan keuangan pada Pemerintah Daerah Kota Bandung. Dampak sistem informasi akuntansi dan sistem pengendalian internal terhadap nilai informasi pelaporan keuangan terhadap nilai informasi pelaporan keuangan. Hal ini menunjukkan nilai Fhitung lebih besar dari Ftabel (23,996 > 3,16) yang berarti Ho ditolak dan Ha diterima yang berarti Sistem Informasi Akuntansi.