KEEKONOMIAN PABRIK DAN INDUSTRI PANGAN

Prof. Yazid Bindar

Program Studi Teknik Pangan Institut Teknologi Bandung

Komponen Biaya Operasi (Manufaktur)

Manufacturing cost estimating factors

v Maintenance and Repairs

Ø 2 - 10% FCI

Ø Proportional to size of plant

v Supervisory and Clerical Labor

Ø 10 - 25% COL

Ø Proportional to operating labor

v Depreciation

Ø Beberapa persen dari FCI

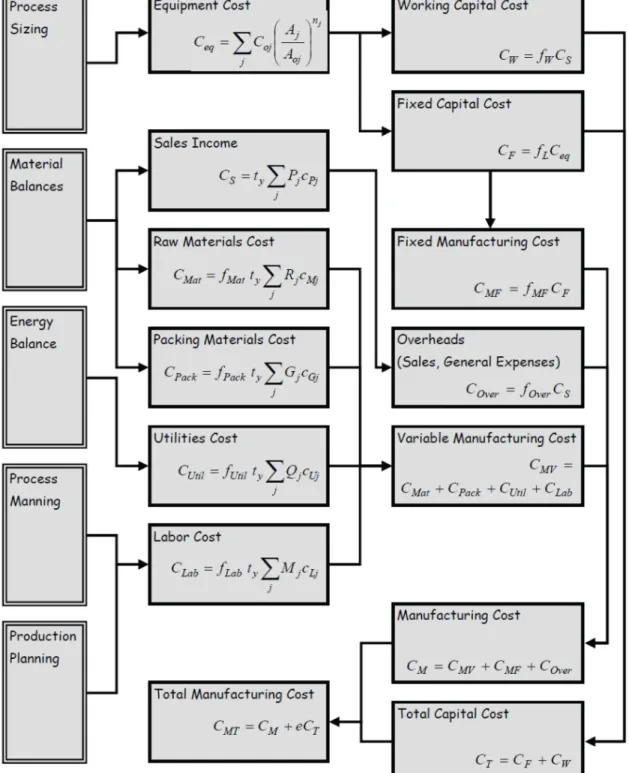

Biaya Operasi (Manufacturing) Per Tahun

Biaya Operasi Per Tahun Annually Manufacturing

Cost, CM

Biaya Operasi Langsung Tetap

(Fixed Direct

Manufacturing Cost), CMF Biaya Operasi Langsung

(Variable Direct Manufacturing Cost)

Bervariasi, CMV Biaya Operasi Tidak

Langsung

(Indirect Manufacturing Cost), CMI

𝐶

!𝐶 =

!"𝐶 +

!#+ 𝐶

!$𝐶!" = 𝑓!"𝐶"

𝐶!# = 𝑓!#𝑆

𝐶!$ = 𝑓!$𝑆

Biaya Operasi (Manufacturing) Tetap Per Tahun

Biaya Operasi Tetap Per Tahun

Annually Fixed

Manufacturing Cost, CMF

Depresiasi

(Depreciation Cost), CMFD

Biaya Operasi Assuransi (Insurance

Manufacturing Cost), CMFI

Biaya Operasi Pajak (Tax Manufacturing

Cost), CMFT

𝐶

!"𝐶

!!%= 𝐶

!"$+

+

𝐶

!"&Biaya Operasi (Manufacturing) Bervariasi Per Tahun

Biaya Operasi Bervariasi Per Tahun

Annually Variable Manufacturing Cost, CMV

Biaya Operasi Bahan Baku

(Raw Material Manufacturing Cost), CMVR

Biaya Operasi Bahan Kemasan (Packaging Material Manufacturing

Cost), CMVP

Biaya Operasi Utilitas

(Utility Manufacturing Cost), CMVU

Biaya Operasi Labor

Labor Manufacturing Cost), CMVL

Biaya Pemeliharaan (Maintanance cost), CMVM

𝐶!"

𝐶!"#= 𝐶!"$+ 𝐶!"%+ 𝐶!"&+

+ 𝐶!"!

+ 𝐶!"' Biaya paten dan

royalti, CMVY

Biaya Operasi (Manufacturing) Tidak Langsung

Biaya Operasi Tidak Langsung

Indirect Manufacturing Cost, CO

Biaya Operasi Kegiatan Distribusi dan Penjualan

(Cost of Sale Expenses), CMIS

Biaya Operasi Administrasi

(Cost of Administration), CMIA

Biaya Operasi Riset &

Development (CMIR)

𝐶

!$𝐶

!$'= 𝐶 +

()+

𝐶

!$*Metoda Perhitungan Pendapatan Penjualan, S

Pendapatan Penjualan Pabrik

Pangan:

𝑆 = 𝑡 ∑()! 𝐹$(𝑐$(

Jumlah jam operasi per tahun , t

jam/tahun Jenis produk yang

diproduksi j dengan jumlah produk J

p,

Harga jual produk j per

ton, c

PjKapasitas produksi dalam ton per

jam, F

PjMetoda Perhitungan Biaya Bahan Baku, C MVM

Biaya bahan baku:

𝐶!"! = 𝑡 ∑()"" 𝐹#(𝑐#(

Jumlah jam operasi per tahun, t jam/tahun

Jenis bahan baku yang dikonsumi j dengan jumlah bahan baku Jbb,

Harga beli bahan baku j per ton, cRj

Laju konsumsi bahan baku untuk produksi dalam ton per jam, FRj

Metoda Perhitungan Biaya Bahan Kemasan, C

MVPBiaya Bahan Kemasan:

𝐶!"$ = 𝑡 ∑(*# 𝐹+(𝑐+(

Jumlah jam operasi per tahun , t jam/tahun

Jenis bahan baku

kemasan j dengan jumlah bahan kemasan KN,

Harga beli bahan kemasan j per ton,

cGj

Laju konsumsi bahan kemasan j dalam ton

per jam, FGj

Metoda Perhitungan Biaya Operasi Utilitas, C

MVUBiaya Operasi Utilitas:

𝐶!"% = 𝑡 ∑(%# 𝐹%(𝑐%(

Jumlah jam operasi per tahun , t

jam/tahun Jenis bahan utilitas j

dengan jumlah bahan utilitas UN,

Harga beli bahan utilitas j per ton,

cUj

Laju konsumsi bahan utilitas j dalam ton

per jam, FUj

Metoda Perhitungan Biaya Operasi Tenaga Kerja (Labor), C

MVLBiaya Operasi Tenaga Kerja:

𝐶!"& = 𝑡 ∑()# 𝑀(𝑐&(

Jumlah jam operasi per tahun , t jam/tahun

Tingkat spesialisasi j dengan jumlah

spesialisasi JN,

Upah satu orang tenaga kerja per

jam, cLj

Jumlah tenanga kerja pada level j dalam

orang per jam, Mj

Biaya Operasi Total (Biaya Total Tahunan), C

MTBiaya Operasi Total Pabrik Pangan:

𝐶!, = 𝐶! + 𝑒 𝐶,

𝑒 = 𝑖

1 − 1 + 𝑖 -.$

Suku bunga Tahunan, i

Biaya Operasi CMT,

Biaya Kapital

Total, CT Umur pabrik

pangan, NE

Faktor

pengembalian modal (kapital), e

Diagram Alir

Informasi dalam Perkiraan Biaya Total Pabrik

Pangan

Utility: listrik, bahan bakar

v Harga utilitas biasa dinyatakan sebagai $/GJ, $/MWh, atau $/ton produk v Nilainya bervariasi bergantung dari lokasi and ketersediaan utilitas

v Krisis energi internasional, seperti krisis minyak, sangat mempengaruhi harga utilitas

Energy used in

food processing

plant

Utilities (ref: Couper), basis tahun 2000

Utilities (ref: Turton)

Pengemasan

v Pengemasan pangan menempati bagian utama dlm pemrosesan pangan

v Perkiraan biaya perlu dilakukan dan menjadi penting, misalnya dalam soft drinks, makanan kaleng, makanan beku, and confectionery

v Pengawetan makanan dlm industri menggunakan:

Ø Pengemasan aseptik Ø Kertas, logam, plastik

v Pabrik bahan makanan (ingredients), seperti, gula, pati, dan minyak sayur

dikemas dan ditransportasikan ke pabrik pangan untuk pengolahan selanjutnya

COM dengan dan tanpa depresiasi

v Total costs = COM = CRM + CWT + CUT + 2.215*COL + 0.19*COM + 0.146*FCI + depresiasi

v Pindahkan suku “COM” ke ruas kiri, menghasilkan à 0.81*COM = CRM + CWT + CUT + 2.215*COL + 0.146*FCI + depresiasi

v Bagi kedua ruas dengan 0.81 à COM = 1.23*(CRM + CWT + CUT) + 2.73*COL + 0.18*FCI + depresiasi

v Bila tidak ada depresiasi:

COMd = 1.23*(CRM + CWT + CUT) + 2.73*COL + 0.18*FCI v Bila ada depresiasi sebesar 10% FCI:

COM = 1.23*(CRM + CWT + CUT) + 2.73*COL + 0.28*FCI

KASUS 1

KASUS 1

Langkah-langkah penyelesaian:

1. COMd = 1.23*(CRM + CWT + CUT) + 2.73*COL + 0.18*FCI

2. COMd dlm $/thn = (0,180)*($11.000.000) + (2,73)*($300.000) + (1,23)*($356.000 + $1.000.000 + $7,950,000) = $14.245.000/thn

3. Dalam $/tonne à ($14.245.000 / thn) / (92.000 tonne/yr) = $155/tonne 4. Klasifikasi OM dlm Turton pd Tabel 8.1 dan 8.2 à DMC, FMC, GE

Raw material

v Biaya bahan baku diperkirakan dari NME detil dari pabrik pangan

v Besarnya bergantung dari ketersediaan bahan (dr pertanian) dan lokasi dari pabrik pangan

v Pabrik pangan berukuran besar à perkiraan harga bahan bakunya tersedia di international trade pada nilai yang relatif stabil, seperti:

Ø Wheat milling à 76% of product cost

Ø Soybeans oil extraction à 90% of product cost

v Untuk pabrik pangan berukuran kecil-sedang:

Ø Mayonnaise à 42%

Ø Breakfast cereals à 26%

Raw material cost

Sumber: Chemical Market Reporter (CMR), August 2006

Labor cost determination

Chemical plant labor requirement

v NOL adalah jmlh operator yg diperlukan untk per shift

v P adalah unit proses yg melibatkan padatan à transportation and

distribution, particulate size control, and particulate removal

v Nnp adalah jumlah unit proses selain padatan yg meliputi: kompresi, alat pemanas, alat pending, menara dan kolom, pencampur, and reaktor

v Untuk proses dengan tahapan proses bahan

padatnya lebih dari 2, abaikan suku di tengah dan tambahkan 1 operator per tahap padatan

Annual food plant operating time

Stream Factor

• Jam operasi per tahun dibagi dengan total jam per tahun

• Umumnya 0,9 – 0,95

• 1 tahun terdapat 365 hari à 8760 jam

• Apabila pabrik pangan beroperasi selama 7920 jam, artinya stream factor pabrik pangan ini sekitar 0,91

• Catatan: laju alir di dalam PFD dalam satuan kmol/operating hour

bukan kmol/hour

Kasus 2: Menghitung operating labor cost

Ø A single operator works on the average 49 weeks a year (3 weeks’ time off for vacation and sick leave)

Ø Five 8-hour shifts a week

Ø This amounts to à 49 weeks/year × 5 shifts/week = 245 shifts per operator per year

Ø A chemical plant normally operates 24 hours/day

Ø This requires à 365 days/year × 3 shifts/day = 1095 operating shifts per year Ø The number of operators needed to provide this number of shifts is [(1095

shifts/year)/(245 shifts/operator/year)] or approximately 4.5 operators

Four and one-half operators are hired for each operator needed in the plant at any time

Kasus 3: C OL untuk acetone flowsheet

Equipment Quantity Nnp

Compressors 0 0

Exchangers 8 8

Fired Heaters 1 1

Pumps 5 0

Reactors 1 1

Towers 3 3

Vessels 4 0

Total 13

Jmlh operator/shift

KASUS 4

• “AAA” Food Company is a producer of specialty chemicals (essence). A market survey indicates that a solid essenceadditive, XQ, is expected to be in demand in the near future. A preliminary fixed capital investment estimate of $18MM will be required to produce 25 MM lb/yr of XQ. The selling price of the product is estimated to be 80 cents per pound. The raw materials needed are:

• The process is semicontinuous and is assumed that two operators per shift around the clock will be required. Other costs and operating requirements are:

1 $ = 100 cents

KASUS 4 (Lanjutan)

1. Maintenance à 5.4%/yr of the fixed capital investment 2. Average operating labor expense à $40,000/yr/operator 3. Supervision à $3500/month

4. Payroll charges à 38% of operating labor plus supervision/yr 5. Supplies à $300/month

6. Clothing and laundry à $350/month

7. Laboratory charges à 40 hr/month at $150/laboratory hour 8. Packaging, loading, and shipping charges à 1.0 cents/lb product 9. Waste disposal expense à $1000/month

10. Other direct expenses à $300/month

11. Depreciation à straight line (tetap sama) for 5 years

12. Plant indirect expense à 2.5% of the fixed capital investment/yr 13. General overhead expense: 6% of the net annual sales

Pertanyaan:

1. Hitung biaya jual/tahun 2. Hitung biaya bahan baku 3. Hitung biaya utilitas

4. Hitung biaya operasional langsung 5. Hitung biaya operasional tetap 6. Hitung biaya operasional GE 7. Hitung biaya operasional total Dana yg disisihkan dari gaji utk jaminan

sosial, asuransi, dana pensiun, program kesejahteraan, THR, libur, sick leave pay

KASUS 4

Langkah-langkah penyelesaian:

1. Anggap basis 1 thn operasi

2. Annual sales à 25.000.000 lb/yr*$0,80/lb = $20.000.000/yr 3. Raw material A: 17.000.000 lb/yr*$0,22/lb = $3.740.000/yr 4. Raw material B: 22.000.000 lb/yr*$0,15/lb = $3.300.000/yr 5. Total raw material expense = $7.040.000/yr

6. Steam à 25.000.000 lb/yr*4 lb st/lb*$4,25/1000 lb st = $425.000/yr 7. Electricity à 25.000.000 lb/yr*0.25 kWh/lb*$0,062kWh = $387.500/yr 8. Cooling water à 25.000.000 lb/yr*6 gal/lb*$0,05/1000 gal = $7.500/yr 9. City water à 25.000.000 lb/yr*2 gal/lb*$0,4/1000 gal = $20.000/yr 10. Total utilities = $840.000

KASUS 4

4,5Recall minggu 1:

Sederhananya = FCI/n

sales, administration, research, and engineering)