Penyusunan laporan keuangan PPATK mengacu pada Peraturan Pemerintah No. 71 Tahun 2010 tentang standar akuntansi pemerintahan dan aturan pengelolaan keuangan yang sehat pada pemerintahan. Laporan keuangan ini disusun dan disajikan secara akrual sehingga mampu menyajikan informasi keuangan yang transparan, akurat dan bertanggung jawab. Laporan akuntansi PPATK periode yang berakhir pada tanggal 31 Desember 2018 disusun dengan tujuan menyajikan laporan akuntansi tahun 2018 yang lebih baik (sudah diaudit) secara akrual dan sesuai ketentuan yang berlaku.

Kami selalu berusaha untuk dapat menyusun dan menyajikan laporan keuangan secara tepat waktu dan akurat. Kami mengucapkan terima kasih kepada pihak-pihak terkait yang telah turut serta dalam penyusunan laporan keuangan ini.

Daftar Lampiran

Pernyataan Tanggung Jawab

PERNYATAAN TANGGUNG JAWAB

Pernyataan Telah Direviu

PUSAT PEI-APOBAN DAN ANATISIS TRANSAKSI KEUANGAN INSPEKTORAT

PERNYATAAN TELAH DIREVIU

Ringkasan Laporan Keuangan

RINGKASAN LAPORAN KEUANGAN

- Laporan Realisasi Anggaran

- Laporan Operasional

- Laporan Perubahan Ekuitas

- Catatan atas Laporan Keuangan

- Uraian 31 Desember 2018 31 Desember 2017 Kenaikan (Penurunan)

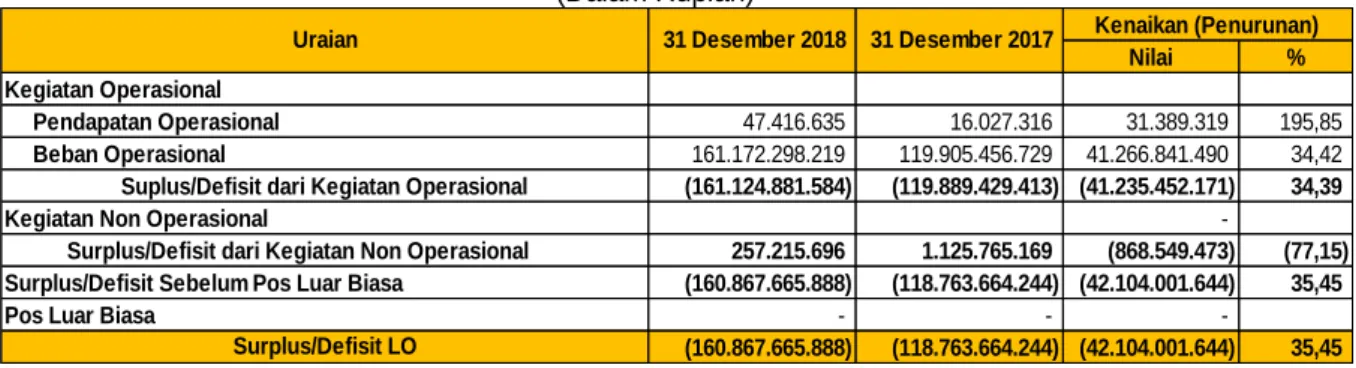

Laporan Operasional menyajikan berbagai elemen LO pendapatan, pengeluaran, surplus/defisit aktivitas operasi, surplus/defisit aktivitas non-operasional, surplus/defisit sebelum pos luar biasa, pos luar biasa, dan surplus/defisit LO, yang diperlukan untuk penyajian yang wajar . Ikhtisar Laporan Keuangan 3 Ikhtisar Laporan Operasional periode yang berakhir pada tanggal 31 Desember 2018 dan 2017 dijelaskan pada Tabel 4. Catatan atas Laporan Keuangan (CaLK) memberikan informasi mengenai penjelasan atau pencatatan secara rinci atau analisis nilai suatu barang yang diuraikan dalam Laporan Realisasi Anggaran, Neraca, Laporan Operasional dan Laporan Perubahan Bagi Hasil.

Laporan operasional periode yang berakhir pada tanggal 31 Desember 2018 menyajikan gambaran mengenai sumber daya ekonomi yang menambah modal dan penggunaannya yang dikelola oleh PPATK untuk kegiatan penyelenggaraan pemerintahan pada suatu periode pelaporan. Laporan Perubahan Ekuitas periode yang berakhir pada tanggal 31 Desember 2018 menyajikan informasi kenaikan atau penurunan modal tahun laporan dibandingkan tahun sebelumnya.

Laporan Realisasi Anggaran

Pusat Pelaporan dan Analisis Transaksi Keuangan Laporan Realisasi Anggaran

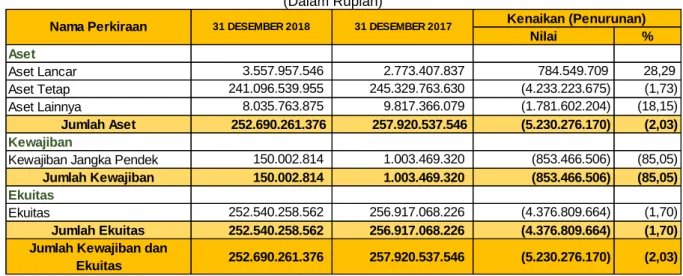

Neraca

Pusat Pelaporan dan Analisis Transaksi Keuangan Neraca

Desember 2018 dan 2017 (Dalam Rupiah)

Laporan Operasional

Pusat Pelaporan dan Analisis Transaksi Keuangan Laporan Operasional

Untuk Periode yang Berakhir 31 Desember 2018 dan 2017 (Dalam Rupiah)

Laporan perubahan Ekuitas

Pusat Pelaporan dan Analisis Trasaksi Keuangan Laporan Perubahan Ekuitas

Desember 2018 dan 2017 (Dalam Rupiah)

Catatan atas Laporan Keuangan

PENJELASAN UMUM

Peraturan Menteri Keuangan Nomor 215/PMK.05/2016 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 213/PMK.05/2013 tentang Sistem Akuntansi dan Pelaporan Keuangan Pusat. Peraturan Menteri Keuangan nomor 225/PMK.05/2016 tentang Penerapan Standar Akuntan Publik Akrual pada Pemerintah Pusat. Peraturan Menteri Keuangan nomor 224/PMK.05/2016 tentang perubahan Peraturan Menteri Keuangan nomor 219/PMK.05/2013 tentang kebijakan rekening pemerintah pusat.

Peraturan Menteri Keuangan No. 1/PMK.06/2013 tentang Penyusutan Barang Milik Negara yang berupa Barang Tetap pada Badan Pemerintah Pusat, sebagaimana telah diubah terakhir dengan Keputusan Menteri Keuangan No. 65/PMK.06/2017. Peraturan Menteri Keuangan No. 69/PMK.06/2014 tentang Penetapan Kualitas Piutang dan Penyesuaian Nilai Piutang yang Tidak Tertagih pada Kementerian Negara/Lembaga dan Bendahara Negara. Peraturan Menteri Keuangan No. 251/PMK.06/2015 tentang tata cara penyusutan barang milik negara berupa aset tidak berwujud pada badan pemerintah pusat.

Peraturan Menteri Keuangan Nomor 222/PMK.05/2016 tentang Perubahan Atas PMK Nomor 177/PMK.5/2015 tentang Pedoman Penyusunan dan Penyampaian Laporan Keuangan Kementerian/Lembaga Pemerintah. Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) merupakan lembaga independen yang dibentuk untuk mencegah dan memberantas tindak pidana pencucian uang (TPPU), berdasarkan Pasal 1 Angka 2 Undang-Undang (UU) Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan TPPU. Menjadi lembaga intelijen keuangan yang mandiri dan terpercaya untuk mencegah dan memberantas tindak pidana pencucian uang dan pendanaan teroris.

Peningkatan peran dan dukungan dalam pencegahan dan pemberantasan tindak pidana pencucian uang, pendanaan teroris, dan kejahatan lainnya di Indonesia. PPATK berupaya mendukung terciptanya stabilitas sektor keuangan di Indonesia dengan menjadi titik fokus dalam pencegahan dan pemberantasan TPPU dan pendanaan teroris, sehingga arah kebijakan dan strategi yang ditempuh PPATK pada tahun 2015

2 • Misi PPATK

3 • Tujuan

4 • Arah Kebijakan dan Strategi PPATK

Menjadi lembaga intelijen keuangan yang mandiri dan terpercaya dalam mencegah dan memberantas tindak pidana seperti pencucian uang dan pendanaan teroris. A.

4 • Arah Kebijakan dan Strategi PPATK (lanjutan)

PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN

Harta tetap meliputi segala harta benda berwujud yang digunakan oleh negara atau untuk keperluan umum dan mempunyai masa manfaat lebih dari satu tahun. Revaluasi dilakukan terhadap aset tetap berupa tanah, bangunan, dan konstruksi, serta jalan, jaringan, dan irigasi berupa bangunan jalan, jembatan, dan pengairan oleh kementerian/lembaga sesuai dengan kodifikasi barang milik negara yang diperoleh. sampai dengan tanggal 31 Desember 2015. Sepanjang objek revaluasi merupakan aset tetap pada Kementerian/Lembaga tempat Eksploitasi dilakukan.

Nilai aktiva tetap hasil revaluasi menjadi nilai pembelian baru dan akumulasi nilai penyusutan menjadi nol. Dalam hal nilai aset tetap hasil revaluasi lebih tinggi dari nilai akuntansi sebelumnya, maka selisihnya diakui sebagai penambahan modal dalam Laporan Keuangan. Aktiva tetap yang akhirnya dihentikan penggunaannya, dikeluarkan dari neraca apabila ada usulan penghapusan dari badan usaha sesuai dengan ketentuan peraturan perundang-undangan di bidang pengelolaan BMN.

Penyusutan aktiva tetap merupakan penyesuaian nilai akibat menurunnya kapasitas dan kegunaan suatu aktiva tetap. Kebijakan penyusutan aset tetap didasarkan pada Peraturan Menteri Keuangan Nomor 01/PMK.06/2013 tentang Penyusutan Barang Milik Negara Berupa Aktiva Tetap Pada Entitas Pemerintah Pusat sebagaimana telah diubah dengan PMK Nomor 247/PMK.06/2014. Aset Tetap yang dinyatakan hilang berdasarkan dokumen sumber yang sah atau dalam keadaan rusak berat dan/atau usang yang telah diajukan kepada Pengelola Barang untuk dimusnahkan.

Penghitungan dan pembukuan penyusutan aktiva tetap dilakukan setiap akhir semester tanpa memperhitungkan nilai sisa. Penyusutan aktiva tetap dilakukan dengan metode garis lurus, yaitu dengan mendistribusikan nilai aktiva tetap yang dapat disusutkan secara merata setiap semester pada Masa Bermanfaat. Masa manfaat aset tetap ditentukan berdasarkan Keputusan Menteri Keuangan Nomor 59/KMK.06/2013 tentang tabel masa manfaat sehubungan dengan penyusutan barang milik negara yang berupa aset tetap pada badan negara.

Pendapatan (lanjutan)

Rincian anggaran dan realisasi belanja periode yang berakhir pada tanggal 31 Desember 2018 menurut jenis belanja dijelaskan pada Tabel 12. Dibandingkan dengan tanggal 31 Desember 2017, realisasi belanja pada tanggal 31 Desember 2018 meningkat sebesar 24,11% karena adanya peningkatan belanja pegawai. dan belanja barang dan belanja modal.

Belanja (lanjutan)

- Belanja Pegawai

- Belanja Pegawai (lanjutan)

- Belanja Barang

- Belanja Barang (lanjutan)

- Belanja Modal

Terjadi peningkatan belanja tunjangan suami-istri PNS, antara lain karena penerimaan CPNS dan perubahan status perkawinan PNS. Terjadi peningkatan belanja tunjangan anak PNS, antara lain karena penerimaan CPNS dan tambahan tanggungan PNS. Terjadi peningkatan belanja tunjangan beras bagi PNS, antara lain disebabkan oleh penerimaan CPNS dan penambahan tanggungan PNS.

Terjadi peningkatan pengeluaran Tunjangan Umum Pegawai Negeri Sipil, antara lain disebabkan oleh penerimaan CPNS, pemberian Tunjangan Hari Raya dan Gaji ke-13 (Ketiga Belas). Terjadi peningkatan belanja lembur karena meningkatnya frekuensi kerja, termasuk peningkatan pencatatan aktif di unit kerja. Terdapat peningkatan belanja pegawai (tunjangan khusus/kegiatan) karena adanya penerimaan CPNS, pembayaran tunjangan hari raya dan tunjangan khusus ke-13 (ketiga belas).

Meningkatnya biaya iuran hasil kegiatan antara lain disebabkan oleh pembayaran biaya kelompok untuk penyusunan modul berdasarkan Keputusan KPA No. 5 Tahun 2018 tanggal 26 Maret 2018 dan Keputusan Kepala PPATK No. 193 Tahun 2018 tanggal 21 Juni 2018 dan pembayaran biaya Indeks Persepsi Masyarakat Terhadap Tindak Pidana Pencucian Uang (TPPU) dan Tindak Pidana Pendanaan Teroris (TPPT) Tahun 2018 berdasarkan Keputusan Kepala PPATK No. antara lain disebabkan oleh peningkatan frekuensi pemakaian listrik untuk menunjang operasional kantor dan kegiatan pelatihan di Pusdiklat APUPPT. Peningkatan belanja material konstruksi dan pemeliharaan antara lain disebabkan oleh pengadaan material mekanikal elektrikal (ME) gedung dan pemeliharaan gedung.

Peningkatan pengeluaran perlengkapan perawatan mesin dan peralatan tersebut antara lain disebabkan oleh pembelian peralatan mekanikal elektrikal (ME) dan perlengkapan perawatan mesin seperti freon dan perlengkapan kabel. Biaya pos operasional lainnya akibat perubahan beban rekening untuk pembayaran lembur non PNS. Belanja modal peralatan dan mesin antara lain disebabkan oleh pembelian komputer dan peralatan komputer, peralatan dan fasilitas kantor, peralatan klinik gigi, AC presisi, dan pembelian kerai/gorden.

PENJELASAN ATAS POS-POS NERACA ASET ASET

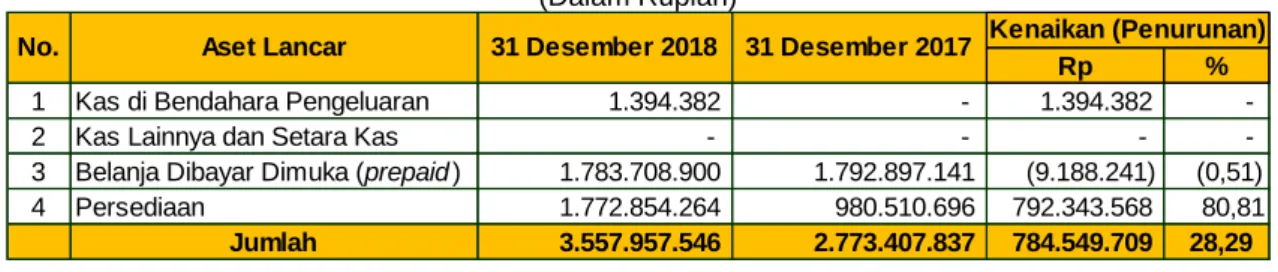

- Aset Lancar (lanjutan)

- Kas di Bendahara Pengeluaran

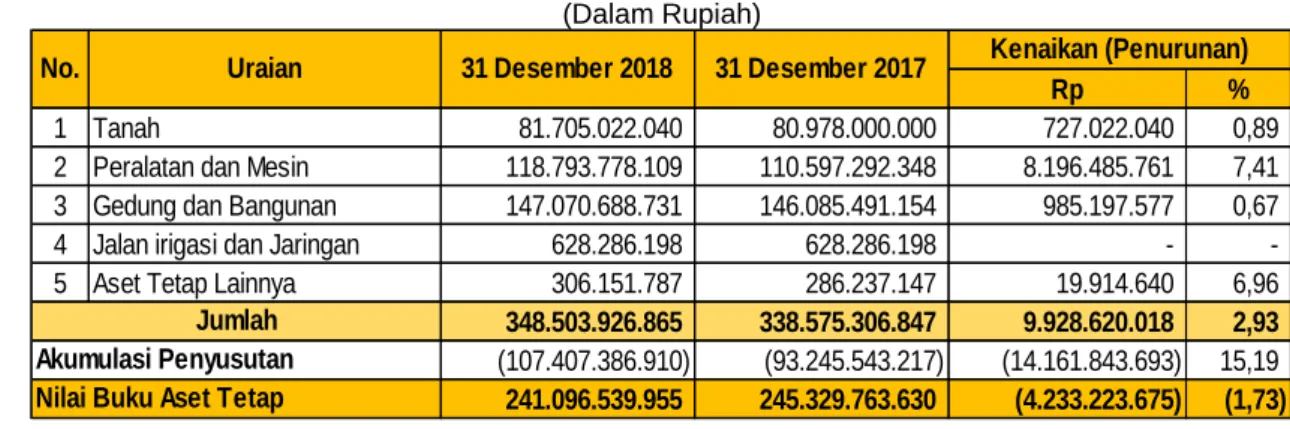

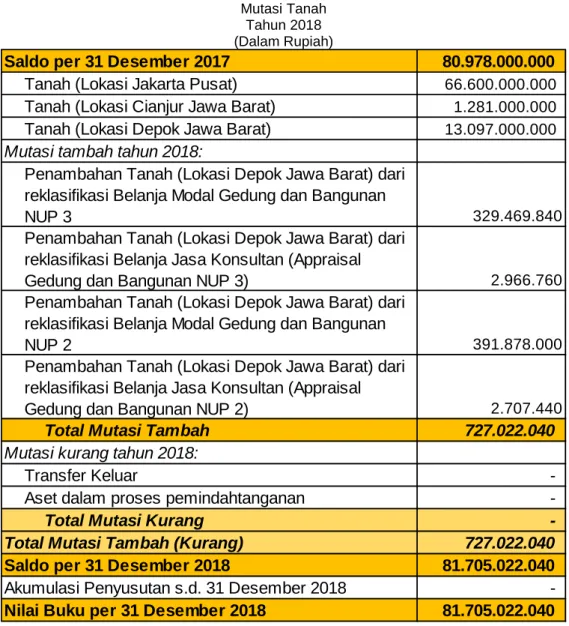

- Tanah (lanjutan)

- Peralatan dan Mesin (lanjutan)

- Gedung dan Bangunan (lanjutan)

- Jalan, Irigasi dan Jaringan

- Jalan, Irigasi dan Jaringan (lanjutan) Tabel 25

- Akumulasi Penyusutan Aset Tetap

- Akumulasi Penyusutan Aset Tetap (lanjutan)

- Aset Lainnya

- Aset Lain-lain

- Akumulasi Penyusutan/Amortisasi Aset Lainnya

Rincian biaya dibayar dimuka untuk perpanjangan lisensi perangkat lunak di PPATK per Tanggal 31 Desember 2018 dan 2017 dijelaskan pada Tabel 18. Penyediaan tanah (lokasi Depok, Jawa Barat) dari reklasifikasi belanja jasa konsultasi (NUP reklasifikasi bangunan dan struktur). Belanja Bangunan dan Bangunan NUP Reklasifikasi dari Aset Lain-lain ke Aset Tetap 49.903.743.

Rincian penambahan peralatan dan mesin yang timbul dari belanja modal dan reklasifikasi dijelaskan pada Tabel 23. Perjalanan konstruksi dan konstruksi Belanja modal sebesar Rp13.430.000,- digunakan untuk perjalanan dinas sehubungan dengan selesainya proses pembelian 2 (dua) unit rumah. Penambahan biaya Notaris merupakan pengakuan atas nilai perolehan Gedung dan Biaya Pembangunan Gedung secara proporsional atas pembelian 2 (dua) unit rumah di lingkungan Pusdiklat APPUPPT NUP 2 dan 3 dengan nilai biaya Notaris kurang lebih . Masing-masing Rp6.900.000 dan Rp5.300.000.

Belanja Modal Nilai Tambah Bangunan dan Bangunan senilai Rp antara lain untuk pengadaan railing dan tenda di Pusdiklat APUPPT. Terdapat reklasifikasi dari aset bangunan dan bangunan ke aset tanah senilai Rp karena pembelian 2 (dua) rumah tinggal dengan menggunakan akun belanja modal bangunan dan konstruksi dan reklasifikasi ini diperlukan untuk mengakui harga pembelian tanah. . Terdapat penurunan nilai bangunan dan struktur Pusdiklat APUPPT karena adanya pengembalian belanja modal TAYL sebesar Rp93.301.363.

Berdasarkan inventarisasi dan penilaian CV nomor LHIP-0048/WKN.07/KNL.04/2017 tanggal 29 September 2017, telah dilakukan penilaian kembali terhadap bangunan dan struktur milik PPATK yang ditempati sampai dengan tanggal 31 Desember 2015. diperoleh. Saldo aset tetap lainnya pada tanggal 31 Desember 2018 dan 2017 masing-masing sebesar Rp dan Rp, merupakan aset tetap yang tidak dapat dikelompokkan menjadi tanah, peralatan dan mesin, bangunan dan bangunan, jalan, irigasi dan jaringan. Berdasarkan inventarisasi dan penilaian CV nomor LHIP-0048/WKN.07/KNL.04/2017 tanggal 29 September 2017, telah dilakukan penilaian kembali terhadap bangunan dan struktur, serta jalan, irigasi dan jaringan milik PPATK. sampai dengan tanggal 31 Desember 2015.

PENJELASAN ATAS POS-POS LAPORAN OPERASIONAL

- Pendapatan Penerimaan Negara Bukan Pajak

- Pendapatan Penerimaan Negara Bukan Pajak (lanjutan)

- Beban Pegawai (lanjutan)

- Beban Barang dan Jasa (lanjutan)

- Beban Barang dan Jasa (lanjutan) Penurunan realisasi Beban Barang, terdiri dari

- Beban Perjalanan Dinas

- Beban Perjalanan Dinas (lanjutan)

- Beban Penyusutan dan Amortisasi (lanjutan)

- Pendapatan Pelepasan Aset Non Lancar

- Beban Pelepasan Aset Non Lancar

- Pendapatan dari Kegiatan Non Operasional Lainnya

- Beban dari Kegiatan Non Operasional Lainnya

- Surplus (Defisit) Laporan Operasional (LO)

- Koreksi yang Menambah/Mengurangi Ekuitas

- Pengesahan Hibah Langsung

- Penilaian Kembali Aset Tetap

- Penilaian Kembali Aset Tetap (lanjutan)

Terdapat peningkatan realisasi beban pegawai untuk periode yang berakhir pada tanggal 31 Desember 2018 sebesar 43,24% dibandingkan realisasi beban pegawai untuk periode yang berakhir pada tanggal 31 Desember 2017. Perbandingan rincian beban persediaan untuk periode yang berakhir pada tanggal 31 Desember 2018 dan 2017 serta dijelaskan pada Tabel 34. Perbandingan rincian belanja barang dan jasa untuk periode yang berakhir 31 Desember 2018 dan 2017 dijelaskan pada Tabel 35.

Kegiatan hibah di PPATK dilaksanakan melalui Program Kemitraan PPATK – AUSTRAC (PAPP) dan dilaksanakan selama periode 1 Januari sampai dengan 31 Desember 2017. Perbandingan rincian biaya penyusutan dan amortisasi untuk periode yang berakhir pada tanggal 31 Desember 2018 dan 2017 dijelaskan pada bagian tabel 38. Namun hasil penilaian tersebut belum disajikan dalam neraca PPATK sampai dengan saat ini 31 Desember 2018, namun diungkapkan secara memadai dalam catatan atas laporan keuangan.

Sebagai satuan kerja independen, Kuasa Pengguna Anggaran Pusdiklat APPUPPT wajib menyusun Laporan Keuangan pada Tingkat Satuan Akuntansi Pengguna Anggaran (UAKPA). Namun apabila nilai aset tetap akibat revaluasi lebih rendah dari nilai buku sebelumnya, maka selisihnya diakui sebagai pengurang Ekuitas dalam Laporan Keuangan. Koreksi revaluasi aset tetap menghasilkan laporan perubahan ekuitas untuk periode yang berakhir pada tanggal 31 Desember 2017.

Koreksi hasil revaluasi aset tetap pada Satker Konsolidasi PPATK periode yang berakhir pada tanggal 31 Desember 2018.

PPATK