PENDAHULUAN

Latar Belakang

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Biaya

Menurut Tunggal (2014: 8), biaya adalah “nilai moneter sekarang dan sumber daya ekonomi yang dikorbankan atau harus dikorbankan untuk mendapatkan barang dan jasa”. Ini adalah biaya yang menguntungkan lebih dari satu periode akuntansi (biasanya periode akuntansi adalah satu tahun kalender).

Kualitas

Anggaran tersebut dapat digunakan untuk menentukan standar biaya kualitas untuk setiap barang secara individual sehingga total biaya kualitas yang dianggarkan tidak lebih dari 2,5% dari penjualan. Agar biaya standar kualitas tidak lebih dari 2,5% dari penjualan, perusahaan harus dapat mengidentifikasi perilaku setiap elemen biaya kualitas secara individual.

Biaya Kualitas

Biaya kualitas adalah biaya yang dikeluarkan oleh perusahaan karena melakukan pekerjaan yang salah (doing things wrong). Biaya kualitas adalah biaya yang dikeluarkan karena kegiatan yang tidak secara langsung diperlukan untuk mendukung tujuan departemen. Menurut Baldric Siregar, dkk, biaya kualitas (cost of quality) adalah biaya yang terjadi atau mungkin terjadi akibat rendahnya kualitas.

Berdasarkan definisi tersebut, dapat disimpulkan bahwa biaya kualitas adalah biaya yang timbul akibat peningkatan kualitas produk. Dengan demikian dapat disimpulkan bahwa biaya kualitas adalah biaya yang timbul akibat pencegahan terjadinya produk rusak selama proses produksi. Perusahaan ingin menjaga agar biaya kualitas tetap rendah, tetapi mampu mencapai kualitas yang lebih tinggi, setidaknya sampai titik tertentu.

Dan perbandingan tersebut akan lebih bermakna jika kita membandingkan biaya kualitas dengan aktivitas lain dalam perusahaan.

Manajemen Kualitas Total (TQM)

Hasil analisis varians dan sasaran peningkatan mutu menjadi dasar pembuatan rencana strategis jangka pendek dan jangka panjang untuk menentukan prioritas peningkatan mutu. Program pelatihan karyawan adalah alat komunikasi untuk mengungkapkan komitmen manajemen terhadap kualitas total dan membekali karyawan dengan pengetahuan profesional untuk mencapai kualitas total. Sistem pengukuran yang baik juga harus memberi tahu semua karyawan tentang kemajuan menuju kualitas total dan peningkatan lain yang diperlukan.

Semua karyawan, yang dipimpin oleh dewan kualitas dan tim kualitas, harus meninjau kemajuan kualitas dan menilai kembali upaya peningkatan kualitas setidaknya setahun sekali. Akuntansi manajemen dapat meningkatkan manajemen kualitas total (TQM) dengan mengintegrasikan informasi biaya kualitas untuk memenuhi tantangan manajemen kualitas total, akuntan manajemen harus memiliki pemahaman yang jelas tentang metodologi TQM.

Mereka harus dapat merencanakan, membuat atau mengubah sistem informasi untuk mengukur dan memantau mutu serta mengevaluasi pengembangan mutu secara keseluruhan sesuai dengan harapan masing-masing unit organisasi dan perusahaan secara keseluruhan.

Produk Rusak

Produk cacat yang terjadi selama proses produksi mengacu pada produk yang tidak dapat diterima oleh konsumen dan tidak dapat didaur ulang. Produk cacat adalah produk yang tidak sesuai dengan standar mutu yang telah ditetapkan secara ekonomis dan tidak dapat diperbaharui menjadi produk yang baik (Mulyadi. Menurut Mursyidi dalam Nurjanah (2017) barang cacat adalah produk yang tidak sesuai dengan standar mutu yang telah ditetapkan, yang secara ekonomis dapat diperbaiki.

Sedangkan menurut Bastian dan Nurlela (2010:13) dalam Nurjanah (2017) produk cacat adalah produk yang dihasilkan dalam proses produksi, dimana produk yang dihasilkan tidak sesuai dengan standar mutu yang telah ditetapkan, namun secara ekonomis produk tersebut dapat diperbaiki sehingga menyebabkan beberapa biaya, dalam hal ini perlu diperhatikan biaya yang dikeluarkan untuk perbaikan lebih rendah dari harga jual produk setelah dilakukan perbaikan. Biaya perbaikan produk cacat diperlakukan sebagai tambahan biaya pesanan tertentu yang mengakibatkan produk cacat. Dalam menentukan tarif biaya overhead pabrik pada awal tahun, jumlah anggaran biaya overhead pabrik harus dimasukkan dalam anggaran perbaikan produk cacat.

Metode ini digunakan bila penyebab produk cacat adalah karena kesalahan atau kurangnya pemantauan kegiatan produksi.

Pengaruh Biaya Kualitas dengan Produk Rusak

Hal ini menunjukkan bahwa biaya pencegahan dan penilaian dipengaruhi oleh produk yang rusak, sedangkan biaya kegagalan internal dan biaya kegagalan eksternal dipengaruhi oleh jumlah unit produk yang rusak. Dari dua pendapat di atas dapat disimpulkan bahwa biaya kualitas yang terdiri dari biaya pencegahan dan biaya evaluasi dapat mempengaruhi jumlah unit produksi yang cacat. Biaya pencegahan berpengaruh negatif terhadap produk rusak, sedangkan biaya penilaian memiliki dua kemungkinan pengaruh terhadap jumlah unit produk rusak, yaitu pengaruh positif dan pengaruh negatif.

Penelitian Terdahulu

Sementara itu, terdapat pengaruh yang signifikan antara biaya pencegahan dan biaya evaluasi produk rusak di PT. Untuk mencapai produk yang berkualitas, perusahaan harus selalu memantau dan meningkatkan kualitas produknya, agar diperoleh hasil akhir yang optimal. Produk cacat adalah produk yang tidak memenuhi baku mutu yang telah ditetapkan secara ekonomis dan tidak dapat diperbaharui menjadi produk yang baik.

Secara teoritis, perusahaan dengan upaya pencegahan yang berhasil sepenuhnya tidak akan memiliki biaya evaluasi dan biaya kegagalan. Jika biaya evaluasi dan biaya pencegahan tinggi, maka produk rusak ringan dan sebaliknya jika biaya pencegahan dan biaya evaluasi rendah, maka produk rusak. Sedangkan untuk pengendalian biaya yang difokuskan pada biaya kualitas, perusahaan dapat mengetahui seberapa besar dampak biaya kualitas terhadap produk cacat.

Diduga pada PT Bumi Sarana Beton terdapat pengaruh yang signifikan antara biaya kualitas dengan produk rusak baik secara simultan maupun parsial.

Lokasi dan Waktu Penelitian

Metode Pengumpulan Data

Jenis dan Sumber Data

Populasi dan Sampel

Metode Analisis

Biaya kualitas dalam penelitian ini adalah biaya pencegahan dan biaya appraisal yang dikeluarkan oleh PT Bumi Sarana Beton. Analisis data dilakukan dengan menggunakan regresi linier sederhana dengan tujuan untuk mengetahui pengaruh biaya kualitas terhadap produk rusak di PT Bumi Saran Beton Kota Makassar. Nilai konstanta sebesar 635.589 menunjukkan bahwa jika variabel bebas sama dengan nol maka rata-rata jumlah produk rusak PT Bumi Sarana Beton Kota Makassar akan berkurang sebesar 635.589.

0,996 yang berarti 99,6% pengaruh jumlah produk rusak PT Bumi Sarana Beton Kota Makassar dipengaruhi oleh variabel biaya kualitas. Dengan demikian, biaya kualitas berpengaruh signifikan terhadap jumlah produk rusak di PT Bumi Sarana Beton Kota Makassar. Berdasarkan hasil penelitian yang dilakukan diperoleh hasil bahwa biaya kualitas berpengaruh signifikan terhadap produk rusak di PT Bumi Sarana Beton.

Berdasarkan hasil analisis data dan pembahasan yang telah dijelaskan pada bab sebelumnya tentang “Pengaruh biaya kualitas terhadap produk rusak di PT Bumi Sarana Beton”.

Definisi Operasional

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Perusahaan

PT Bumi Sarana Beton memiliki batch plant untuk memproduksi ready mix dengan sistem wet dan dry mix didukung oleh berbagai peralatan dan armada yang sesuai di daerah Tanjung Bunga dan beberapa batch plant untuk melayani proyek di berbagai wilayah Indonesia Timur. Untuk memastikan kualitas produk dan ketersediaan total, PT Bumi Sarana Beton mengoperasikan mesin pemecah batu untuk menghasilkan bahan baku yang terstandarisasi dan berkualitas tinggi di Desa Lonjoboko, Parangloe, Kabupaten Gowa, Sulawesi Selatan. Seiring dengan membaiknya kinerja perusahaan, PT Bumi Sarana Beton melakukan diversifikasi kegiatan dengan membangun pabrik bata ringan di Kawasan Industri Makassar, Jalan KIMA Km.

PT Bumi Sarana Beton juga memiliki pabrik beton siap pakai yang antara lain memproduksi paving block, bataco. Selain didirikan di Tanjung Bunga juga berlokasi di Kima Makassar dengan luas 4.000 M2 dan kawasan Sungguminasa, Kab. Pencapaian dan kinerja PT Bumi Sarana Beton dalam menjalankan unit usahanya telah meningkatkan kepercayaan pemerintah dan masyarakat.

Hasil Penelitian

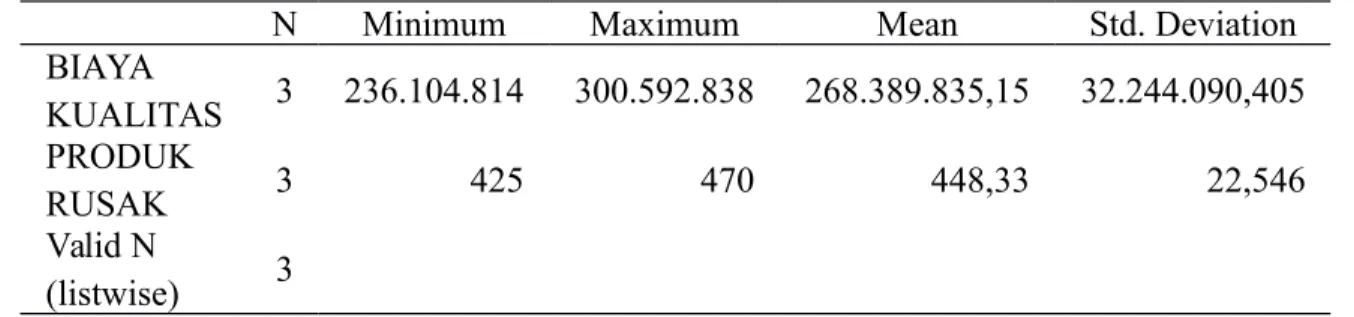

Variabel biaya kualitas dapat dinilai baik karena standar deviasinya lebih kecil dari nilai rata-ratanya. Variabel produk rusak dengan sampel 3 tahun dengan nilai minimum 425, nilai maksimum 470, dengan rata-rata 448,33 dan standar deviasi 22,546. Variabel produk rusak dapat dinilai baik karena standar deviasinya lebih kecil dari nilai rata-rata.

Koefisien regresi sebesar -6,977 menunjukkan bahwa setiap penambahan 1 biaya kualitas akan menurunkan jumlah produk rusak PT Bumi Sarana Beton Kota Makassar sebesar 6,977, sehingga dapat disimpulkan bahwa biaya kualitas berpengaruh negatif terhadap jumlah produk rusak PT Bumi Sarana Beton Kota Makassar. Pada tabel di atas terlihat bahwa R mencapai nilai korelasi sebesar Rsqure = 0,998 yang artinya korelasi atau hubungan antara biaya kualitas berpengaruh negatif terhadap jumlah produk rusak PT Bumi Sarana Beton Kota Makassar sebesar 99,8%. . Dimana H0 tidak terdapat pengaruh antara biaya kualitas terhadap produk rusak dan Ha terdapat pengaruh antara biaya kualitas terhadap produk rusak.

Untuk mengetahui apakah variabel independen berpengaruh signifikan atau tidak signifikan terhadap variabel dependen digunakan probabilitas sebesar 5%.

Pembahasan

Hal ini dikarenakan berdasarkan total biaya kualitas dan jumlah produk rusak selama 3 tahun terakhir di PT Bumi Sarana Beton menunjukkan bahwa jika biaya kualitas meningkat setiap tahun maka jumlah produk rusak akan berkurang atau berkurang. Ketika perusahaan mengalokasikan banyak biaya pada aktivitas perusahaan, hal tersebut menunjukkan bahwa perusahaan telah berusaha melakukan tindakan pengendalian terhadap produk yang rusak. Misalnya, pengendalian proses produksi dengan memperbaiki bahan baku produk agar produk rusak tidak bertambah.

Hasil penelitian yang diuraikan sesuai dengan teori yang dikemukakan oleh Hansen dan Mowen (2013:34) bahwa biaya kualitas adalah biaya yang mengacu pada semua biaya yang dikeluarkan untuk mencegah terjadinya produk rusak atau biaya yang harus dikeluarkan untuk mencegah karena produk rusak. Sama halnya dengan penelitian yang dilakukan pada tahun 2016 dengan Natalia Br Marpaung yang meneliti masalah pengaruh biaya kualitas terhadap produk rusak yang membuktikan bahwa biaya kualitas berpengaruh secara parsial negatif dan signifikan terhadap produk rusak. Hasil analisis regresi sederhana, biaya kualitas berpengaruh negatif terhadap jumlah produk rusak, dimana perusahaan menaikkan anggaran biaya kualitas sehingga jumlah produk rusak menurun.

Bagi perusahaan yang menyadari bahwa biaya kualitas dapat mempengaruhi produk cacat maka perusahaan diharapkan lebih meningkatkan anggaran untuk biaya kualitas terutama dalam hal biaya pencegahan yaitu berupa biaya pelatihan karyawan dan biaya pemeliharaan mesin.

PENUTUP

Kesimpulan

Saran

Dimana biaya pelatihan karyawan untuk mencegah kesalahan dalam proses pencampuran bahan baku pada saat proses produksi, sedangkan biaya perawatan mesin digunakan untuk mencegah terjadinya kesalahan pada saat proses produksi bahan baku yang akan mempengaruhi kesempurnaan produk menjadi dihasilkan. Diharapkan peneliti selanjutnya dapat memperbaiki dan memperkuat hasil penelitian ini dengan melakukan penelitian yang lebih mendalam mengenai biaya kualitas dengan variabel lain atau mengaitkan produk rusak dengan faktor lain sehingga dapat menutupi kelemahan yang ditemukan dalam penelitian ini. sehingga tidak ada kelemahan atau kekurangan dalam proses penelitian.