MEKANISME IMPLEMENTASI QARDH DAN MULTI-LAYANAN AKADEMIK IJARAH PADA PRODUK AKUNTANSI HAJI DI BANK SYARIAH KOTABUMI. Salah satu produk yang ditawarkan oleh Bank Syariah Kotabumi adalah dana penyelesaian haji dengan menggunakan akad Qard dan Ijarah. Tujuan dari penelitian ini adalah untuk mengetahui bagaimana mekanisme akad multijasa Qardh dan Ijarah pada produk penyelesaian haji di Bank Syariah Kotabumi cabang Bandar Lampung.

Hanafi Zuardi, S.H.I., M.S.I, selaku pembimbing tugas akhir ini, tanpa lelah selalu memberikan bimbingan yang tak ternilai harganya kepada peneliti. Mekanisme Permohonan Akad Qardh dan Ijarah pada Produk Salvage Haji di Kantor Cabang Bank Syariah Kotabumi.

Latar Belakang

Hal ini terlihat dari banyaknya pilihan produk dan akad yang ditawarkan oleh bank syariah, salah satunya adalah produk pembiayaan haji dengan menggunakan akad Qardh dan Ijarah. Hasil survey yang dilakukan peneliti di Bank Syariah Kotabumi cabang Bandar Lampung mengenai produk pembiayaan penyelesaian haji yang termasuk dalam akad Qardh dan Ijarah. Dalam tugas akhir ini, peneliti akan membahas mekanisme implementasi akad Qardh dan Ijarah multijasa pada produk penyelesaian haji di Bank Syariah Kotabumi cabang Bandar Lampung.

Pertanyaan Penelitian

Manfaat Penelitian a. Manfaat Teoritis

Metode Penelitian

Sumber Data

Data primer adalah data yang diperoleh dari sumber pertama, baik dari perseorangan maupun dari perseorangan, seperti hasil wawancara atau hasil pengisian kuesioner yang biasa dilakukan oleh peneliti9. Dalam kasus ini, penyidik memperoleh data primer dari Bagian Account Officer (AO) dan Funding Officer (FO) Kantor Cabang Bank Syariah Kotabumi Bandar Lampung. Data sekunder menurut Soerjono Soekanto adalah informasi atau fakta yang peneliti peroleh dari literatur, arsip, peraturan perundang-undangan, fatwa, dokumen resmi yang berkaitan dengan judul penelitian.10 Dalam hal ini, penulis memperoleh data sekunder dari referensi yang berkaitan dengan tujuan penelitian. dari brosur, situs internet dan buku.

Teknik Pengumpulan Data

Dokumentasi adalah mencari data tentang hal-hal atau variabel berupa catatan atau transkrip, buku, surat kabar, majalah, prasasti, risalah rapat, agenda, dll. Melengkapi data teoritis yang erat kaitannya dengan hal-hal yang diteliti melalui buku, catatan kuliah, catatan kuliah dan lain-lain.

Teknik Analisis Data

Akad

- Pengertian Akad

- Dasar Hukum Akad

- Pengertian Qardh

- Dasar Hukum Qardh

- Rukun dan Syarat Qardh

- Pengambilan Manfaat dalam Qardh

- Aplikasi Qardh dalam Lembaga Keuangan

- Pengertian Ijarah

- Dasar Hukum Ijarah

- Rukun dan Syarat Ijarah 21 a. Rukun Ijarah

- Pengambilan Manfaat (Upah) dalam Ijarah

- Aplikasi Ijarah dalam Lembaga Keuangan

Ia ditafsirkan sebagai bermaksud orang yang memberi pinjaman memotong sebahagian daripada hartanya yang wajib diberikan kepada prang yang menerima pinjaman (muqtaridh). Hanabilah memberi definisi qardhi iaitu memberi harta kepada orang yang menggunakannya kemudian mengembalikan pampasan. Dari Abu Hurairah dan Nabi, beliau bersabda: “Barangsiapa yang melapangkan seorang muslim dari kesusahan dunia, maka Allah akan melapangkan kesusahannya pada hari kiamat, dan barangsiapa yang meringankan orang yang mengalami kesusahan di dunia. , maka Allah akan memudahkan baginya di dunia dan di akhirat, dan sesiapa yang menutupi aib seorang muslim di dunia, maka Allah akan menutupi aibnya di dunia dan di akhirat, dan Allah sentiasa menolong hambanya. , asalkan hamba itu menolong saudara perempuannya”.

Kemudian ada pihak yang sanggup memberi pinjaman wang tanpa dibebani dengan faedah tambahan, agar beban dan kerahsiaan itu dapat diatasi sementara. Bagi Aqid, disyaratkan kedua-dua muqaridh dan muqtaridh adalah orang yang wajib bertasarrifi atau mempunyai ahliyatul ada. Nabi lalu bersabda: "Berikanlah kepadanya unta itu, sesungguhnya sebaik-baik manusia ialah yang paling baik dalam membayar hutang".

Hal ini sesuai dengan hadits Nabi dari Abu Hurairah, dia berkata: “Rasulullah berhutang dengan seekor unta, kemudian dia membayarnya dengan seekor unta yang lebih baik daripada yang dia berhutang,” dan baginda bersabda: Sebaik-baik kamu adalah orang yang paling baik untuk membayar hutang." (HR. Ahmad dan At-Tirmidzi) dan itu menjadikannya tidak sah. 14. Maksudnya: “Salah seorang dari dua wanita itu berkata: “Ya ayahku, ambillah dia sebagai orang bekerja (untuk kita) kerana. Orang terbaik yang anda ambil untuk bekerja (untuk kami) ialah seseorang yang kuat dan boleh dipercayai. ". 20.

Menurut Hanafiah, rukun Ijarah hanya satu, yaitu ijab dan qabul berupa pernyataan oleh orang yang menyewakan dan menyewakan. Sedangkan menurut Jumhul Ulama rukun ijarah adalah sebagai Aqid (mu'ajir adalah orang yang menyewa dan musta'jir adalah orang yang menyewa), sighat yaitu ijab dan qabul, ujrah (sewa atau gaji) dan manfaat (keduanya manfaat dari objek atau layanan yang disewa dan tenaga kerja dari orang yang bekerja). Syarat tersebut antara lain akad antara kedua belah pihak sama seperti jual beli, tujuan akad harus jelas agar tidak menimbulkan ketidaksesuaian, tujuan akad harus dipenuhi baik secara hakiki maupun syar'i, manfaat yang menjadi obyek harus manfaat yang diperbolehkan oleh syara', pekerjaan yang dilakukan tidak fardhu dan bukan orang yang dipekerjakan (ajir) sampai dilakukan Ijarah, orang yang dipekerjakan tidak boleh mengambil manfaat dari pekerjaannya untuk dirinya sendiri dan manfaat maqud alaih harus sesuai dengan tujuan akad ijarah yang berlaku untuk umum. 4) Persyaratan pengikatan akad ijarah (luzum), agar akad ijarah itu mengikat, diperlukan dua syarat, yaitu benda yang disewa harus dilindungi dari cacat yang menghalangi pemanfaatan benda sewa, dan adanya tidak ada udzur (penyebab) yang dapat membatalkan akad ijarah.

Pembiayaan Multijasa

Jika gaji atau sewanya sama dengan jenis manfaat dari barang yang disewakan, maka ijarahnya tidak sah. Misalnya menyewakan rumah untuk tempat tinggal yang dibayar oleh tempat tinggal penyewa, menggunakan kendaraan ini adalah pendapat Hanafiah. Aplikasi ijarah di bidang perbankan biasanya digunakan sebagai dana talangan haji yang dapat digunakan oleh nasabah sebagai calon haji, pinjaman dana talangan yang diberikan untuk memenuhi syarat penyetoran biaya perjalanan haji atau kekurangan dana untuk mendapatkan jatah kursi serta pinjaman untuk biaya sekolah. dan konsumsi lainnya berarti sesuatu.

Ijarah Penyewaan barang dan atau jasa antara pemilik objek sewa, termasuk kepemilikan hak untuk menggunakan objek sewa. Kafalah Jaminan transaksi yang diberikan oleh penanggung (kafil) kepada pihak ketiga atau tertanggung (makful lahu) untuk memenuhi kewajiban pihak kedua (makful 'anhu/ashil).

Produk Talangan Haji di Lembaga Keuangan Syariah

Kafalah, yaitu bank garansi kepada penyelenggara haji untuk membayar biaya haji klien pada saat Biaya Penyelenggaraan Ibadah Haji (BPIH) ditetapkan. Dan bagi pemerintah, dengan dana mencapai lebih dari Rp 90 triliun, jika dimanfaatkan secara optimal dapat meningkatkan kesejahteraan masyarakat dan mengangkat perekonomian nasional, serta dapat pula meningkatkan kualitas pelayanan haji.

Bank Syariah Kotabumi Kantor Cabang Bandar Lampung

- Sejarah Bank Syariah Kotabumi Kantor Cabang Bandar Lampung Bank Syariah Kotabumi adalah bentuk Investasi penanaman modal

- Visi dan Misi Bank Syariah Kotabumi Kantor Cabang Bandar Lampung

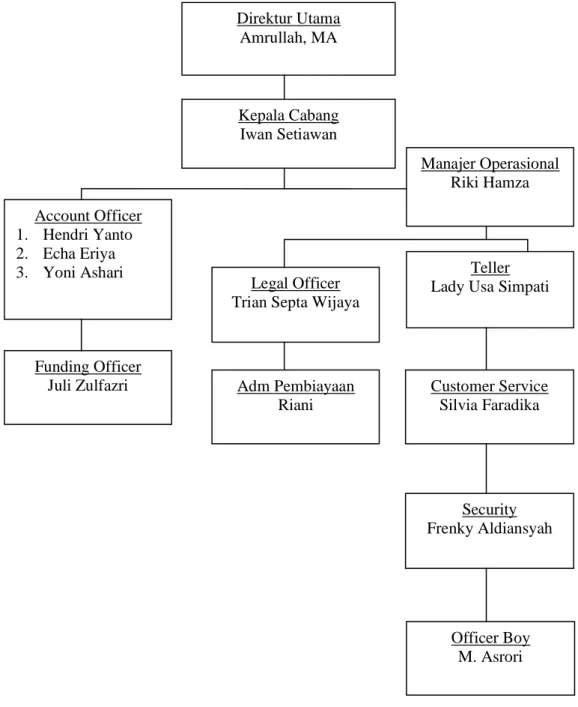

- Struktur Organisasi Bank Syariah Kotabumi Kantor Cabang Bandar Lampung

- Produk-Produk yang ada di Bank Syariah Kotabumi Kantor Cabang Bandar Lampung 3

181 Kotabumi Lampung Utara yang saat ini Bank Syariah Kotabumi memiliki dua kantor cabang yaitu kantor cabang Bandar Lampung yang beralamat di Jl. Selain itu Bank Syariah Kotabumi juga memiliki kantor kas yaitu kantor kas Bukit Kemuning yang beralamat di Jl. Menjadi Bank Syariah yang mampu bersaing dan berpartisipasi dalam pembangunan daerah menuju kemakmuran dalam mensejahterakan umat.

Dana tabungan dipercaya dikelola oleh Bank Syariah Kotabumi sebagai Mudharib dengan imbalan bonus. Bank Syariah Kotabumi menggunakan dana simpanan Anda secara produktif dalam bentuk pembiayaan masyarakat atau dalam bentuk aset produktif lainnya secara profesional dan sesuai syariah. Bank Syariah Kotabumi menjual barang sesuai keinginan calon pembeli (nasabah) dengan harga yang disepakati bersama. 7) Pembiayaan Penyelamatan Haji (Multijasa) Pembiayaan ini pada prinsipnya sama dengan ijarah multijasa yang menyewakan jasa consumable.

Produk Talangan Haji Bank Syariah Kotabumi Kantor Cabang Bandar Lampung

Pengertian Produk Talangan Haji Bank Syariah Kotabumi Kantor Cabang Bandar Lampung. 4

Manfaat Produk Talangan Haji

Persyaratan Produk Talangan Haji

Penilaian dinilai terhadap kelengkapan atau ketidaklengkapan persyaratan yang diajukan, kegagalan untuk memenuhi persyaratan tersebut akan mengakibatkan penolakan permohonan yang diajukan oleh nasabah oleh lembaga keuangan. Berikut persyaratan yang harus dipenuhi oleh calon klien saat mengajukan pembiayaan dan pendaftaran haji ke Kementerian Agama:5. A. Mekanisme Pelaksanaan Akad Qardh dan Ijarah Pada Produk Talangan Haji Kantor Cabang Bank Syariah Kotabumi Bandar Lampung.

Mekanisme Penerapan Akad Qardh dan Ijarah dalam Produk Talangan Haji di Bank Syariah Kotabumi Kantor Cabang Bandar Lampung

Saat ini Ibu Ida mengajukan pembiayaan dengan akad Ijarah yang bermaksud mengembalikan pengembalian dana setiap bulan dengan jumlah plafon Rp. Jika Ibu Ida mengajukan pembiayaan dengan menggunakan akad Qardh maka harus disetorkan Dp awal sebesar Rp. Sedangkan jika akad yang dipilih ibu Ida adalah akad Ijarah, ia hanya diwajibkan menyetor Dp dengan nominal minimal Rp.

Selain itu, Ibu Ida akan diantar sebagai klien ke Kementerian Agama untuk mengajukan haji untuk menerima bagian haji. Bank melakukan pembayaran lunas untuk membayar pendaftaran haji ke Kementerian Agama, yang kemudian dibayar oleh nasabah dengan angsuran bulanan sebagaimana ditentukan dalam akad. Dengan pembiayaan ini, nasabah tidak perlu menyerahkan jaminannya karena jika terjadi keterlambatan atau tidak terbayarnya nasabah nantinya, Bank Syariah Kotabumi akan melakukan visitasi untuk mengetahui dan memastikan penyebab keterlambatan tersebut.

Analisis Penerapan Akad Qardh dan Ijarah Pada Produk Talangan Haji Kantor Cabang Bank Syariah Kotabumi Bandar Lampung. Berdasarkan beberapa tanggapan wawancara di atas, peneliti dapat memahami bahwa produk pembiayaan talangan haji dengan menggunakan akad Qardh dan Ijarah memberikan prosedur yang lengkap dalam pelaksanaannya dan menurut hasil wawancara yang dilakukan oleh peneliti yang ada di Bank Syariah Kotabumi, khususnya pembiayaan jaminan haji cukup menarik dengan bukti peningkatan jumlah penabung dari 2 tahun terakhir. Mengenai pelunasan yang dilakukan nasabah kepada Bank Syariah Kotabumi, baik secara angsuran maupun jatuh tempo yang mengalami wanprestasi atau tidak terbayar, Bank Syariah Kotabumi memiliki beberapa langkah penyelesaian yaitu berupa pada bulan pertama nasabah tidak melakukan pembayaran dan ditegaskan dengan Bank Syariah Kotabumi, maka Bank Syariah Kotabumi melalui marketingnya akan melakukan kunjungan ke rumah nasabah untuk memastikan penyebab keterlambatan pembayaran.

Surat teguran akan diberikan sebanyak 3 kali sampai nasabah benar-benar menyatakan tidak mampu membayar kewajiban tersebut, langkah selanjutnya Bank Syariah Kotabumi melakukan konfirmasi kepada Kementerian Agama untuk membatalkan pendaftaran haji atas nama nasabah wanprestasi tersebut.

Kesimpulan

Saran

Melakukan review implementasi produk dengan menerapkan sistem transaksi sesuai syariah untuk menghindari transaksi ribawi. Menilai kinerja pegawai dalam memahami produk yang ditawarkan dan dipasarkan, mengingat pegawai khususnya pemasaran merupakan bagian dari struktur penting yang dimiliki oleh lembaga atau bank dalam memberikan jasa dan produknya serta mengkaji penerimaan ujras.

DAFTAR PUSTAKA

Metode Wawancara

Bagaimana Mekanisme Implementasi Akad Qardh dan Ijarah Multijasa dalam Produk Talangan Haji di Bank Syariah Kotabumi Kc. Bagaimana Menanggapi Klien Terjebak Membayar Dana Talangan Haji karena pembiayaan ini tidak dilengkapi dengan persyaratan agunan. Apakah produk talangan haji ini memiliki layanan tambahan yaitu akad kafalah (jaminan yang diberikan oleh penanggung (bank) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua (nasabah) atau tertanggung).

Dokumentasi

BROSUR