Sesuai amanat Undang-Undang Republik Indonesia Nomor 17 Tahun 2003 tentang keuangan negara, kepala satuan kerja sebagai pengguna anggaran/barang bertugas menyusun dan menyampaikan Laporan Keuangan Satuan Kerja yang dipimpinnya. Pemerintah Kabupaten Tangerang merupakan salah satu entitas pelapor yang wajib melakukan akuntansi sebagai bentuk pertanggungjawaban atas pelaksanaan anggaran yang diwujudkan dalam Laporan Realisasi Anggaran, Laporan Perubahan Surplus Anggaran, Laporan Operasional, Laporan Perubahan. dalam Ekuitas, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan yang menyertainya. Penyusunan Laporan Keuangan Pemerintah Kabupaten Tangerang disajikan sesuai dengan Peraturan Pemerintah nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan dan peraturan perundang-undangan yang berlaku.

Laporan Keuangan Pemerintah Kabupaten Tangerang yang terdiri dari Laporan Pelaksanaan Anggaran, Laporan Surplus Anggaran Perubahan, Laporan Operasional, Laporan Perubahan Ekuitas, Neraca, Laporan Arus Kas dan Catatan atas Laporan Keuangan Tahun Anggaran 2020 sebagaimana terlampir, menjadi tanggung jawab kami. Laporan keuangan disusun berdasarkan sistem pengendalian internal yang sesuai, dan isinya mewakili informasi tentang pelaksanaan anggaran dan posisi keuangan yang benar sesuai dengan standar akuntansi pemerintah.

PEMERINTAH KABUPATEN TANGERANG

Maksud Dan Tujuan Penyusunan Laporan Keuangan

Dalam hal pengelolaan keuangan daerah, Pemerintah Kabupaten Tangerang melaksanakan penyusunan dan pelaksanaan anggaran, program dan kegiatan serta tanggung jawab penggunaan anggaran tersebut sesuai dengan Keputusan Menteri Dalam Negeri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah dua kali dengan Peraturan Menteri Dalam Negeri No. 21 Tahun 2011. Penyusunan dan penyampaian laporan keuangan pemerintah daerah diatur dengan Peraturan Menteri Dalam Negeri No. 64 Tahun 2013 tentang Penggunaan Manajemen Akrual. standar akuntansi kepada pemerintah daerah, dengan menetapkan pedoman akuntansi dan standar akuntansi di lingkungan pemerintah daerah Kabupaten Tangerang. Tujuan penyusunan laporan keuangan adalah sebagai bentuk pertanggungjawaban Pengelola Kabupaten Tangerang atas pengelolaan keuangan dan kinerja penyelenggaraan Pemerintah Daerah Kabupaten Tangerang.

Laporan keuangan entitas pelapor adalah informasi yang relevan mengenai posisi keuangan dan semua transaksi yang dilakukan oleh entitas pelapor selama suatu periode pelaporan. PEMERINTAH KABUPATEN TANGERANG CATATAN ATAS LAPORAN KEUANGAN Untuk Tahun Yang Berakhir Pada Tanggal 31 Desember 2020 dan 2019. Halaman | 2 Tujuan laporan keuangan antara lain digunakan untuk membandingkan realisasi pendapatan, pengeluaran, transfer dan pembiayaan dengan anggaran yang telah ditetapkan sebelumnya, untuk mengevaluasi kondisi keuangan, untuk mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan untuk membantu menentukan kepatuhan terhadap hukum dan peraturan.

Sementara itu, tujuan umum laporan keuangan adalah menyediakan informasi tentang posisi keuangan, realisasi anggaran, arus kas, dan kinerja keuangan suatu entitas pelapor yang berguna bagi pengguna dalam membuat dan mengevaluasi keputusan tentang distribusi sumber daya. Selain itu, laporan keuangan bertujuan umum juga memiliki peran prediktif dan prospektif, memberikan informasi yang berguna dalam memprediksi jumlah sumber daya yang dibutuhkan untuk operasi yang dilanjutkan, sumber daya yang dihasilkan oleh operasi yang dilanjutkan, serta risiko dan ketidakpastian yang terkait dengannya.

Landasan Hukum Penyusunan Laporan Keuangan

Pemberian hibah dan bantuan sosial yang diambil dari anggaran pendapatan dan belanja daerah sebagaimana telah beberapa kali diubah, terakhir dengan Peraturan Menteri Dalam Negeri Nomor 99 Tahun 2019 tentang Perubahan Kelima atas Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 tentang Pedoman pemberian hibah dan bantuan sosial yang diambil dari anggaran pendapatan dan belanja daerah;

Sistematika Penulisan Catatan Atas Laporan Keuangan Bab I Pendahuluan

Ekonomi Makro, Kebijakan Keuangan, dan Ikhtisar Pencapaian Kinerja Keuangan

Penjelasan Pos-Pos Laporan Keuangan

Penjelasan Non Keuangan I Penutup

Ekonomi Makro

- Visi, Misi, dan Prioritas Pembangunan Daerah

- Parameter Ekonomi Makro

Makroekonomi secara umum dapat digunakan dalam mengukur kinerja perekonomian suatu entitas pemerintah Parameter ekonomi makro dapat menggambarkan dan menganalisis pencapaian sasaran kebijakan yang secara garis besar dituangkan dalam visi, misi dan prioritas pembangunan daerah dalam kurun waktu tertentu. Visi Kabupaten Tangerang Tahun 2019-2024 adalah “Mewujudkan masyarakat Kabupaten Tangerang yang religius, cerdas, sehat dan sejahtera”. Melalui Misi 1 akan dilakukan implementasi nilai-nilai religi dan pembangunan nilai-nilai budaya dengan meningkatkan kapasitas lembaga keagamaan, budaya dan kepemudaan.

Selain itu, juga membentuk karakter masyarakat dan peserta didik untuk menciptakan ketenteraman dan ketertiban dalam kehidupan bermasyarakat. hal | 10 diyakini sebagai pembangunan infrastruktur yang berkelanjutan dan terintegrasi, perbaikan pengelolaan sampah, perbaikan pengelolaan ruang hijau, mengatasi kemacetan, penanggulangan bencana, penyediaan air bersih dan pengendalian tata ruang wilayah. Pembangunan wilayah Kabupaten Tangerang tahun 2020 menghadapi isu strategis yang menjadi masalah nasional yaitu merebaknya pandemi COVID-19 yang akan menjadi arah prioritas pembangunan tahun 2020 yaitu sebagai berikut: 1) Peningkatan kesehatan jasa. ;

Mengatasi ketahanan pangan melalui program KRPL (Rumah Area.. 3) Program Peningkatan Pelayanan Publik, melalui pelayanan online untuk PD yang memiliki fungsi pendukung. Dalam mengukur kinerja perekonomian Kabupaten Tangerang tahun 2020, berbagai parameter ekonomi makro yang digunakan adalah sebagai berikut :.

Pertumbuhan Ekonomi

- PDRB per Kapita

- Indeks Pembangunan Manusia

- Prosentase Penduduk Miskin

- Kebijakan Keuangan 1. Kebijakan Pendapatan

- Kebijakan Belanja Daerah

- Kebijakan Pembiayaan Daerah

- Pendekatan Penyusunan Laporan Keuangan

- Ikhtisar Pencapaian Kinerja Keuangan

- Akuntansi Pendapatan-LRA

- Akuntansi Pembiayaan

- Akuntansi Pendapatan-LO

- Akuntansi Beban

- Akuntansi Aset

- Aset Lancar

- Aset Non Lancar

- Akuntansi Kewajiban

- Kewajiban Jangka Pendek

- Kewajiban Jangka Panjang

- Akuntansi Ekuitas

- Pendapatan Asli Daerah - LRA

- Pendapatan Transfer - LRA

- Lain-lain Pendapatan Daerah yang Sah-LRA

- Belanja Operasi

- Belanja Modal

- Belanja Tidak Terduga

- Transfer

- Penjelasan Pos-pos Neraca

- Aset Lancar

- Aset Lainnya

- Kewajiban

- Ekuitas

- Penjelasan Pos-pos Laporan Operasional

- Pendapatan- LO

- Beban

- Kegiatan Non Operasional

- Penjelasan Pos-pos Laporan Perubahan Ekuitas

- Penjelasan Pos-Pos Laporan Arus Kas (LAK)

- Aktivitas Operasi

- Aktivitas Investasi

- Aktivitas Pendanaan

- Aktivitas Transitoris

- Kejadian Setelah Tanggal Neraca (Subsequent Event)

- Kebijakan Pengelolaan Keuangan Pemerintah Kabupaten Tangerang di Masa Pandemi COVID-19

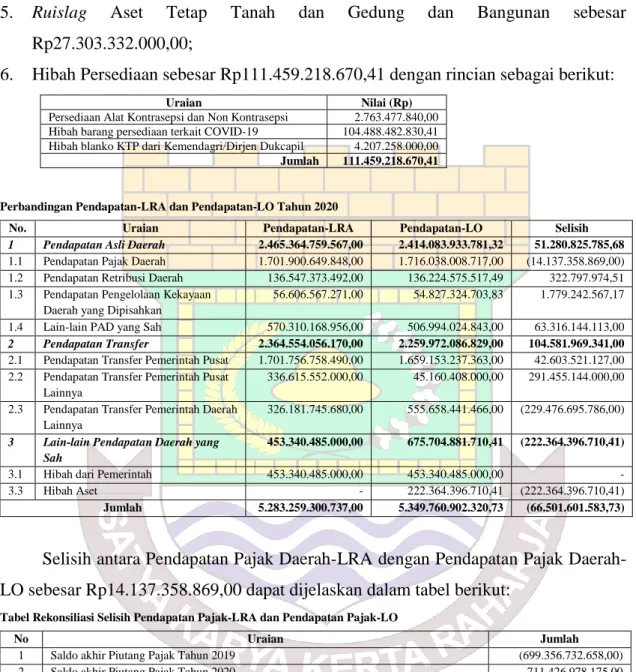

Beban Bangunan dan Konstruksi sebesar Rp 2020 merupakan pembayaran retensi atas perolehan gedung perkantoran yang dicatat sebagai aset tetap pada tahun 2019. Beban Jalan Irigasi dan Jaringan sebesar Rp 2020 merupakan pembayaran retensi yang dicatat sebagai aset tetap tahun 2019; Berdasarkan data laporan amandemen SAA, saldo anggaran selanjutnya untuk periode tahun 2020 sebesar Rp.

Piutang izin penjualan minuman beralkohol sebesar Rp 1.000.000,- merupakan piutang atas penerbitan SKRD tahun 2020 yang belum dibayar sampai dengan tanggal 31 Desember 2020; Tagihan Jaminan Jasa Rumah Sakit Tangerang sebesar Rp 10.000.000.

Piutang Jamkesda RS Pakuhaji sebesar Rp2020 merupakan piutang Dinas Kesehatan Kabupaten Tangerang yang belum dibayarkan sampai dengan tanggal 31 Desember 2020. Perubahan penambahan pelayanan kesehatan sebesar Rp200.000 merupakan reklasifikasi lama -biaya dibayar dimuka berjangka. Pergeseran tambahan di keagenan angkutan sebesar Rp 10.000 merupakan pengakuan biaya dibayar di muka untuk biaya sewa kantor tahun 2020.

Reklasifikasi aset tetap bangunan dan bangunan sebesar Rp 2.000.000, terdiri dari reklasifikasi aset tetap dari bangunan. Sedangkan pengalihan aset tetap lainnya dikurangi Rp 300.000. berasal dari reklasifikasi aset tetap lainnya menjadi bangunan dan struktur. Biaya penyusutan dalam saldo penyusutan dan biaya penyusutan yang tidak ditambahkan ke aset tetap Akumulasi saldo penyusutan sebesar Rp.

Pendapatan transfer pemerintah daerah-LO lainnya untuk rupiah tahun 2020 adalah Dana Bagi Hasil Pajak Provinsi. -Penerimaan Daerah Lainnya-LO periode TA 2020 mencapai Rp dengan perincian sebagai berikut:. sebesar Rp, terjadi penghapusan akumulasi penyusutan aset tetap karena penghapusan aset, yang tidak mempengaruhi biaya penyusutan; Dan.

Jumlah Rupiah merupakan reklasifikasi akumulasi penyusutan aset tetap menjadi akumulasi penyusutan aset lainnya, yang tidak mempengaruhi biaya penyusutan. Jumlah (Rp) merupakan perolehan aset tetap dari hibah yang nilai satuannya di bawah nilai kapitalisasi.

ZAKI ISKANDAR