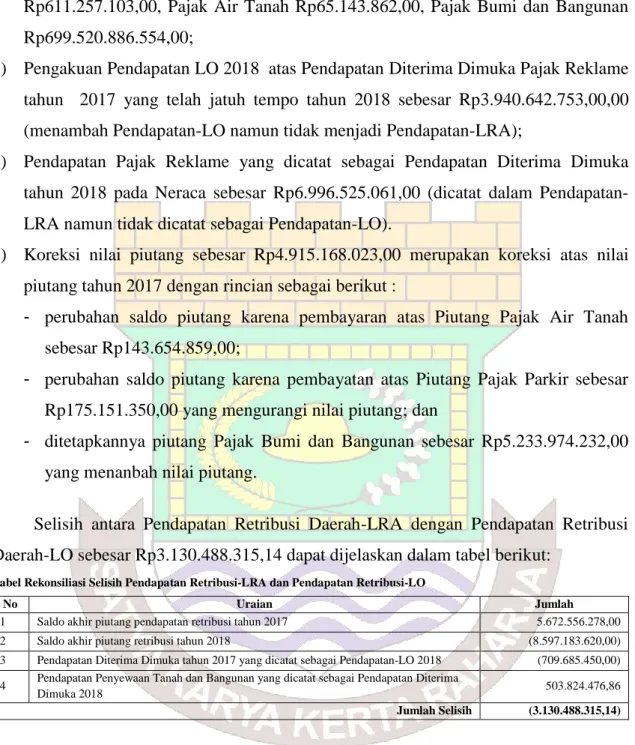

Pemerintah Kabupaten Tangerang merupakan salah satu entitas pelapor yang wajib melakukan akuntansi sebagai bentuk pertanggungjawaban atas pelaksanaan anggaran yang diwujudkan dalam laporan realisasi anggaran, laporan perubahan surplus anggaran, laporan operasional, laporan perubahan. pada Ekuitas, Neraca, Laporan Arus Kas, dan disertai Catatan atas Laporan Keuangan. Laporan Keuangan Pemerintah Kabupaten Tangerang yang terdiri dari: Laporan Realisasi Anggaran, Laporan Perubahan Saldo Surplus Anggaran, Laporan Operasional, Laporan Perubahan Ekuitas, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan Tahun Buku 2018 sebagaimana terlampir kami tanggung jawab.

PEMERINTAH KABUPATEN TANGERANG

Maksud Dan Tujuan Penyusunan Laporan Keuangan

Laporan keuangan entitas pelapor adalah informasi yang relevan tentang posisi keuangan dan semua transaksi yang dilakukan oleh entitas pelapor selama periode pelaporan. Sementara itu, tujuan umum laporan keuangan adalah menyediakan informasi tentang posisi keuangan, realisasi anggaran, arus kas, dan kinerja keuangan suatu entitas pelapor yang berguna bagi pengguna dalam membuat dan mengevaluasi keputusan tentang distribusi sumber daya.

Landasan Hukum Penyusunan Laporan Keuangan

KABUPATEN TANGERANG CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal 31 Desember 2018 dan 2017.

Pendahuluan

Ekonomi Makro, Kebijakan Keuangan, dan Ikhtisar Pencapaian Kinerja Keuangan

Penjelasan Pos-Pos Laporan Keuangan

Penutup

Ekonomi Makro

- Produk Domestik Regional Bruto (PDRB)

- Ketenagakerjaan dan Tingkat Pengangguran

- Kekuatan, Kelemahan, dan Strategi Kebijakan Ekonomi

Berdasarkan harga konstan 2010, nilai BRDP wilayah Tangerang mencapai Rp 86,94 triliun pada tahun 2016 atau meningkat 5,84 persen dibanding tahun sebelumnya. Faktor internal yang juga menjadi kekuatan positif bagi perkembangan ekonomi wilayah Tangerang adalah.

Kebijakan Keuangan 1. Kebijakan Pendapatan

- Kebijakan Belanja Daerah

- Kebijakan Pembiayaan Daerah

Arah kebijakan belanja tidak langsung Pemerintah Kabupaten Tangerang tahun anggaran 2018 adalah menetapkan anggaran belanja yang rasional dengan memperhatikan realisasi tahun anggaran 2017 serta mengevaluasi tingkat efisiensi dan efektivitas kegiatan yang dilakukan. Arah kebijakan belanja langsung Pemerintah Kabupaten Tangerang tahun anggaran 2018 adalah merencanakan alokasi belanja untuk setiap kegiatan berdasarkan analisis kewajaran biaya yang dikaitkan dengan hasil yang dihasilkan dari satu kegiatan.

Pendekatan Penyusunan Laporan Keuangan

Ikhtisar Pencapaian Kinerja Keuangan

Begitu pula dengan beban pembiayaan dimana realisasi tahun anggaran 2018 mencapai Rp atau 100,00% dari anggaran yang ditetapkan. Kebijakan akuntansi utama yang diterapkan dalam penyusunan Laporan Keuangan Pemerintah Kabupaten Tangerang Tahun 2018 adalah sebagai berikut.

Akuntansi Pendapatan-LRA

hal | 32 penerimaan dicatat sebagai pengurang saldo kas dan pengurang dari akun Pendapatan-LRA, tergantung koreksi/pengembalian uang yang timbul; Seluruh komponen pendapatan dinilai menggunakan mata uang rupiah. Jika terjadi transaksi yang menggunakan mata uang asing untuk menambah atau mengurangi nilai pendapatan, maka transaksi tersebut dikonversikan ke dalam rupiah berdasarkan kurs tengah bank sentral pada saat transaksi. atau setelah pengakuan pendapatan.

Akuntansi Belanja

Apabila penurunan saldo kas dicatat sebagai pengurang saldo kas dan saldo anggaran pada periode ditemukannya kesalahan koreksi; Pengeluaran akan dilaporkan dalam Laporan Realisasi Anggaran dan akan disajikan menurut jenis Pengeluaran setelah dikurangi pengembalian yang terjadi pada periode berjalan.

Akuntansi Transfer

Setiap jenis pengeluaran akan diukur/dicatat sebesar nilai sekarang dari kas yang dikeluarkan dengan menggunakan mata uang rupiah. Seluruh komponen pengeluaran diukur dengan menggunakan mata uang rupiah. Apabila terjadi transaksi dengan menggunakan valuta asing, baik itu menambah atau mengurangi nilai pengeluaran, maka transaksi tersebut dikonversikan ke dalam rupiah berdasarkan kurs tengah bank sentral pada saat transaksi atau pada saat pengakuan pengeluaran.

Akuntansi Pembiayaan

Seluruh komponen pendanaan diukur dengan menggunakan nilai mata uang rupiah; jika transaksi menggunakan mata uang asing, maka transaksi tersebut dikonversikan ke dalam mata uang tersebut, terlepas dari apakah meningkatkan atau menurunkan nilai pembiayaan. hal | Mata uang 38 rupee berdasarkan kurs tengah Bank Sentral pada saat transaksi atau pada saat pengakuan pendanaan.

Akuntansi Pendapatan-LO

Pengembalian yang bersifat normal dan berulang atas pendapatan LO pada periode penerimaan dan pada periode sebelumnya dibukukan sebagai pengurang pendapatan. Koreksi dan pengembalian yang bersifat satu kali atas Pendapatan LO yang terjadi selama periode pendapatan dibukukan sebagai pengurang pendapatan pada periode yang sama.

Akuntansi Beban

- Aset Lancar

- Kas dan Setara Kas

- Investasi Jangka Pendek

- Piutang

- Aset Non Lancar

- Investasi Jangka Panjang

- Aset Tetap

- Dana Cadangan

- Aset Lainnya

aset berwujud yang tahan lama harus memenuhi kriteria sebagai berikut: (a) Memiliki masa manfaat lebih dari 12 (dua belas) bulan; (b) biaya perolehan aset dapat diukur dengan andal; Untuk keperluan penyusunan neraca pembukaan, harga perolehan aset tetap yang digunakan adalah nilai wajar pada saat penyusunan neraca pembukaan. Aset tetap yang disumbangkan harus dicatat pada nilai wajar pada saat pembelian.

Pengukuran selanjutnya atas pengakuan awal aset tetap disajikan berdasarkan nilai pembelian aset tetap dikurangi akumulasi penyusutan. Tanah memenuhi definisi aset tetap dan harus diperlakukan sesuai dengan prinsip-prinsip yang diatur dalam peraturan. Aset tetap tersebut dicatat dalam kelompok aset tetap dan diungkapkan dalam catatan atas laporan keuangan.

Akuntansi Kewajiban

- Kewajiban Jangka Pendek

- Kewajiban Jangka Panjang

hal | 70 Liabilitas jangka pendek lainnya adalah liabilitas yang akan jatuh tempo dalam waktu 12 (dua belas) bulan setelah tanggal pelaporan. Liabilitas jangka pendek diukur sebesar nilai nominal mata uang rupiah dari jumlah yang akan dibayarkan kepada pihak ketiga di masa yang akan datang. Pada akhir periode, kewajiban jangka pendek dinilai sebesar nilai nominal dan kewajiban dalam mata uang asing harus dikonversikan dan disajikan dalam rupiah dengan menggunakan kurs tengah BI pada tanggal neraca.

Liabilitas jangka panjang diukur sebesar nilai sekarang kas yang akan dibayarkan kepada pihak ketiga di masa depan. Liabilitas jangka panjang dinilai pada akhir periode sebesar nilai buku, yaitu nilai yang harus dibayar di masa mendatang, dan liabilitas dalam mata uang asing harus dijabarkan dan dihitung dalam rupiah dengan kurs tengah BI di neraca tanggal. Liabilitas jangka panjang disajikan di neraca dalam kelompok liabilitas dengan urutan liabilitas jangka pendek dan disajikan sesuai dengan art.

Akuntansi Ekuitas

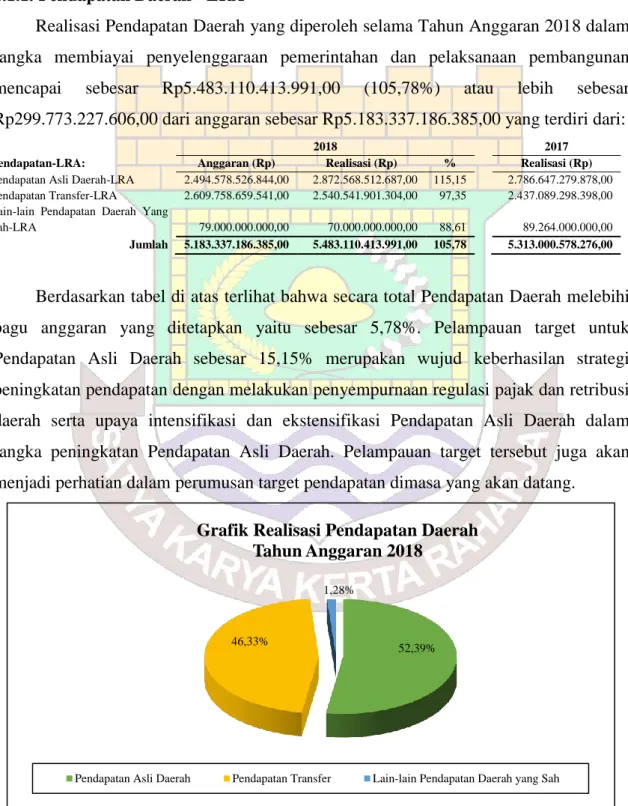

- Pendapatan Asli Daerah - LRA

- Lain-lain Pendapatan Daerah Yang Sah-LRA

- Belanja Daerah

- Belanja Operasi

- Belanja Modal

- Belanja Tidak Terduga

- Transfer

- Transfer Bantuan Keuangan

- Pembiayaan

- Penerimaan Pembiayaan Daerah

- Pengeluaran Pembiayaan Daerah

Realisasi Pelayanan Parkir di Jalan Umum telah mencapai Rp atau 79,28% dari anggaran yang ditetapkan. Realisasi kebutuhan pendapatan kompensasi daerah sebesar 231,00% dari anggaran yang ditetapkan. Belanja modal peralatan dan mesin - Pengadaan peralatan bantu dilakukan sebesar Rp atau 46,07% dari anggaran yang telah ditetapkan.

Belanja modal peralatan dan mesin - Pengadaan alat ukur dilakukan sebesar Rp atau 46,31% dari anggaran yang telah ditetapkan. Belanja modal peralatan dan mesin - Pengadaan peralatan listrik rumah tangga terealisasi sebesar Rp atau 65,79% dari anggaran yang telah ditetapkan. Belanja modal peralatan dan mesin - Pengadaan komputer dilakukan sebesar Rp atau 77,90% dari anggaran yang telah ditetapkan.

Realisasi belanja investasi gedung dan bangunan tahun anggaran 2018 secara keseluruhan cukup baik dan mencapai 92,57% dengan sisa anggaran sebesar Rp. Pengeluaran investasi untuk pembelian tugu titik kontrol terealisasi sebesar Rp atau 69,39% dari anggaran yang direncanakan.

Penjelasan Pos-pos Laporan Perubahan Saldo Anggaran Lebih

hal | 122 Pencairan dana cadangan adalah pencairan dana cadangan yang ditetapkan berdasarkan Peraturan Daerah Nomor 5 Tahun 2017, yang bertujuan untuk menyelenggarakan pemilihan kepala daerah KPUD Kabupaten Tangerang sebesar Rp. dan Panwaslu Kabupaten Tangerang sebesar Rp. Tangerang Rp. Penyertaan modal/investasi Pemkot tahun 2018 direalisasikan untuk PT. 573/Kep.665-Huk/2018 tentang Persetujuan Penetapan Besaran Pembayaran Dana Penebusan Modal Dasar Pemerintah Tangerang oleh PT. hal | 123 memberikan rincian lebih lanjut tentang unsur-unsur yang terkandung dalam LP-SAL dalam catatan atas laporan keuangan.

Berdasarkan data laporan perubahan SAL, ditetapkan saldo akhir anggaran tahun 2018 sebesar Rp.

Penjelasan Pos-pos Laporan Operasional

- Pendapatan- LO

- Pendapatan Asli Daerah (PAD)-LO

- Pendapatan Transfer- LO

- Lain-lain Pendapatan Daerah- LO

- Beban Operasi

- Beban Transfer

- Kegiatan Non Operasional

- Pos Luar Biasa

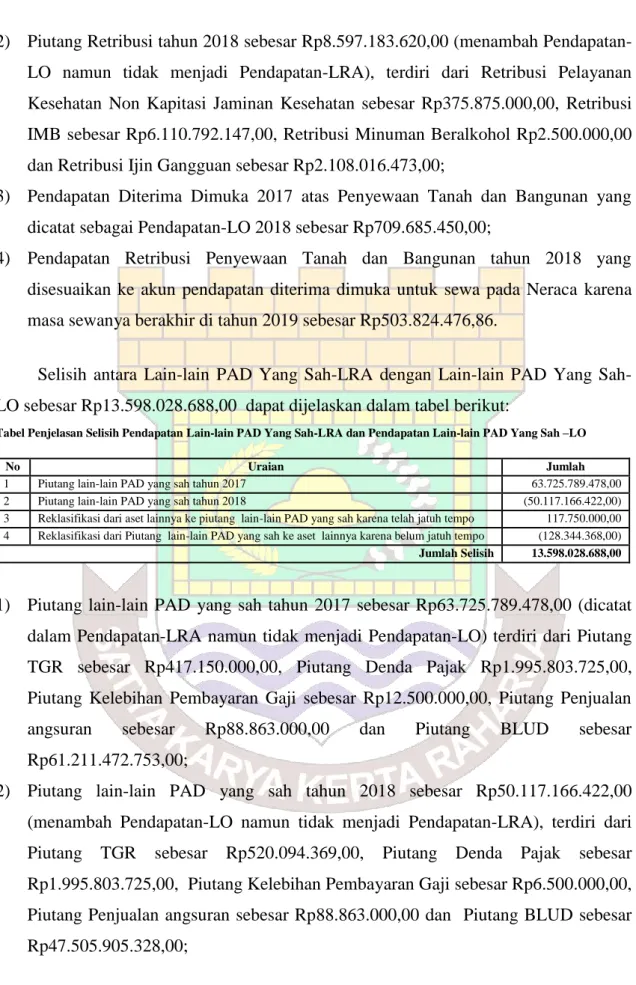

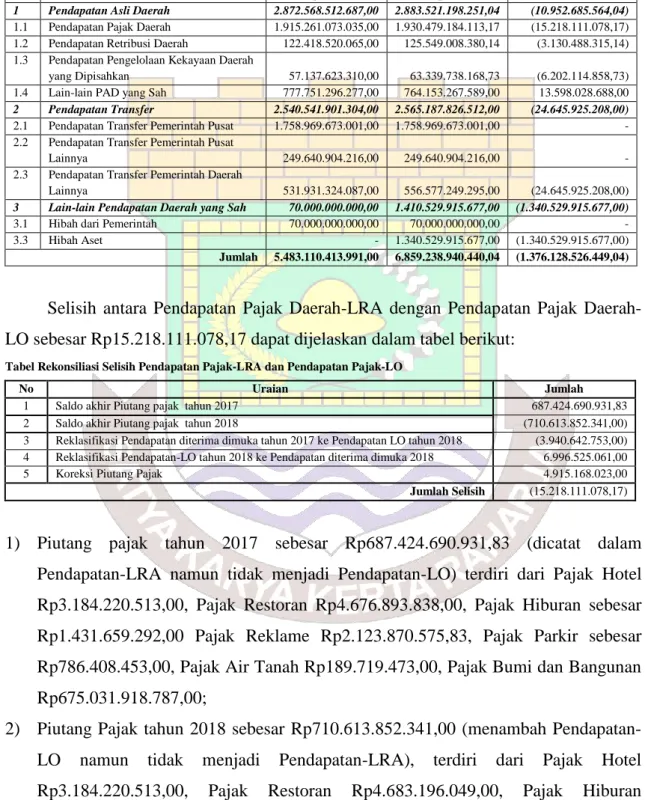

Pendapatan Lain-Lain LO Pendapatan Asli Daerah TA 2018 mencapai Rp dengan rincian sebagai berikut:. Pendapatan subsidi aktif-LO 2018 sebesar Rp 1.000.000. merupakan hasil penilaian dan pengaturan atas barang tetap yang diberikan atau dilimpahkan oleh pihak lain. Perbedaan antara Penerimaan Pajak Daerah-LRA dan Penerimaan Pajak Daerah-LO sebesar IDR dapat dijelaskan pada tabel berikut:.

Beban penyusutan dan amortisasi sebesar Rp 1.000.000 merupakan beban alokasi untuk perolehan aset tetap tahun 2018 berdasarkan masa manfaatnya dengan metode garis lurus. Penyisihan piutang sebesar Rp dihitung secara sistematis untuk tahun yang berakhir pada tanggal 31 Desember 2018 berdasarkan Kebijakan Akuntansi Pemerintah Kabupaten Tangerang sesuai dengan penerapan akuntansi akrual. Berdasarkan laporan operasi tahun 2018, diperoleh LO surplus/defisit IDR yang mempengaruhi ekuitas dan disajikan dalam laporan perubahan ekuitas.

Penjelasan Pos-pos Laporan Perubahan Ekuitas

Penyesuaian akumulasi penyusutan aset tetap dalam rupiah merupakan penyesuaian saldo awal akumulasi penyusutan rupiah dikurangi nilai akumulasi aset tetap untuk penilaian kembali aset tetap dan alokasi aset rupiah. Penyesuaian utang jangka pendek Rp adalah penyesuaian pencatatan utang jangka pendek karena hasil pemeriksaan yang dilakukan oleh pengawas di Dinas Jalan Raya dan Sumber Daya Air Rp dan di Dinas Tata Ruang dan Bangunan Rp dikurangi penyesuaian utang rent-to-buy ke BPKAD sebesar Rp. Berdasarkan data Laporan Perubahan Ekuitas Tahun 2018, saldo akhir ekuitas sebesar Rp.

Penjelasan Pos-pos Neraca

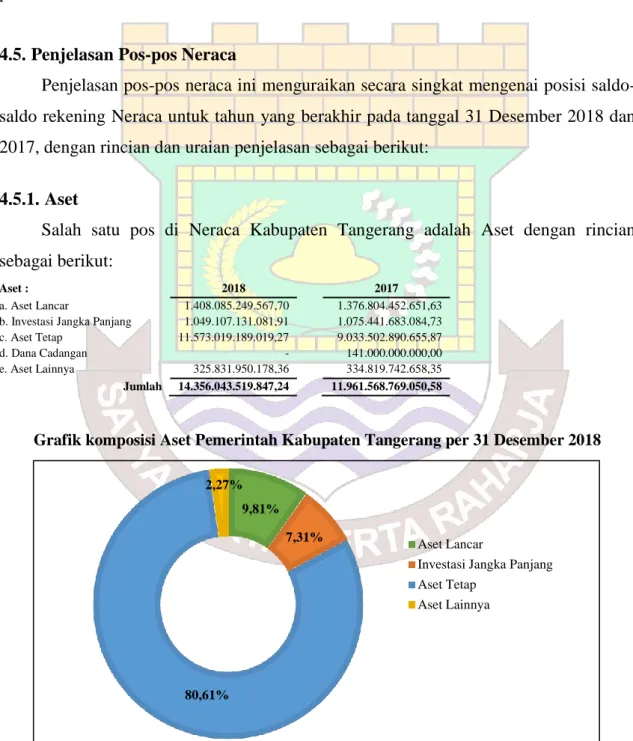

- Aset

- Aset Lancar

- Dana Cadangan

- Aset Lainnya

- Utang Jangka Pendek

- Utang Jangka Panjang

- Ekuitas

- Kejadian Setelah Tanggal Neraca (Subsequent Event)

Debitur atas izin penjualan minuman beralkohol sebesar Rp 2017 yang belum dilunasi sampai dengan tanggal 31 Desember 2018; Debitur BPJS dari RS Balaraja sebesar Rp 1.000.000,- merupakan tagihan kepada BPJS Kesehatan yang belum dibayarkan sampai dengan 31 Desember 2018. Debitur Jamkesda dan Kartu Sehat dari RS Balaraja sebesar Rp, klaim kepada Dinas Kesehatan Kabupaten Tangerang yang belum dibayarkan sampai dengan tanggal 31 Desember 2018.

Piutang BLUD Puskesmas sebesar Rp merupakan piutang BPJS Kesehatan tahun 2018 yang belum dilunasi sampai dengan tanggal 31 Desember 2018. Transfer kurang dari Rp merupakan reklasifikasi ke aset tetap dan bangunan yaitu pembangunan tempat parkir. Pendapatan diterima di muka dari Badan Pengelola Keuangan dan Dana Daerah sebesar Rp 1.000.000.000,- yang merupakan pendapatan dari penggantian yang diterima di muka atas sewa tanah dan bangunan milik Pemerintah Kabupaten Tangerang dengan jangka waktu tertentu.

Penjelasan Pos-Pos Laporan Arus Kas (LAK)

- Aktivitas Operasi

- Aktivitas Investasi

- Aktivitas Pendanaan

- Aktivitas Transitoris

Arus kas dari aktivitas investasi mencerminkan arus kas masuk dan keluar bruto sehubungan dengan perolehan dan pelepasan sumber daya keuangan untuk tujuan meningkatkan dan mendukung pelayanan publik kepada masyarakat di masa mendatang. Penerimaan dari penjualan penyertaan tidak tetap sebesar Rp. 2.000,- merupakan sisa kas dari investasi tidak tetap pada Unit Pengelola Dana Bergulir UMKM yang tidak masuk dalam mekanisme penerimaan dan pengeluaran pemerintah daerah. Arus kas dari aktivitas pendanaan mencerminkan arus kas masuk dan keluar bruto sehubungan dengan pembiayaan defisit atau penggunaan surplus anggaran, yaitu.

SAL tahun lalu sebesar Rp 2.000.000 merupakan penyetoran saldo kas tahun 2017 ke Bendahara Pengeluaran yang disetorkan ke kas daerah tahun 2018. Arus kas dari kegiatan transisi mencerminkan penerimaan dan pengeluaran kas bruto yang tidak mempengaruhi penerimaan pemerintah , belanja dan pembiayaan anggaran. Pengeluaran transit untuk arus kas keluar dari aktivitas transisi rupiah terdiri dari: (1) sisa kas persediaan tahun 2018 yang tidak masuk.

ZAKI ISKANDAR