PERANAN INTERNAL AUDIT DALAM PERENCANAAN DAN PENGENDALIAN PENJUALAN PADA PT

INDOMARCO ADI PRIMA DI MAKASSAR

Diajukan Oleh

Andary Echa Dharma Lumba’a 4516013095

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Guna Memperoleh Gelar

Sarjana EKONOMI

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS BOSOWA

MAKASSAR

2018

HALAMAN PENGESAHAN

Judul : “Peranan Internal Audit Dalam Perencanaan Dan Pengendalian Penjualan Pada PT. Indomarco Adi Prima Di Makassar”.

Nama Mahasiswa : Andary Echa Dharma Lumba’a

Stamuk/NIM : 4516013095

Fakultas : Ekonomi

Program Studi : Akuntansi

Tempat Penelitian : PT Indomarco Adi Prima

Telah Disetujui:

Pembimbing I

Dr.Firman Menne,SE.,M.Si.AK.,CA

Pembimbing II

Seri Suriani,SE.,M.Si

Mengetahui dan Mengesahkan:

Sebagai Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi pada Universitas Bosowa Makassar

PERNYATAAN KEORISINILAN SKRIPSI

Saya yang bertanda tangan dibawah ini :

Nama : Andary Echa Dharma Lumba’a

Nim : 4516013095

Jurusan : Akuntansi

Fakultas : Ekonomi

Judul : Peranan Internal Audit Dalam Perencanaan dan Pengendalian Penjualan Pada PT Indomarco Adi Prima Di Makassar.

Menyatakan dengan sebenarnya bahwa penulisan skripsi ini berdasarkan penelitian, pemikiran dan pemaparan asli dari saya adalah karya ilmiah saya sendiri dan sepanjang pengetahuan saya di dalam naskah skripsi ini tidak diajukan oleh orang lain untuk memperoleh gelar akademik disuatu perguruan tinggi dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali secara tertulis dikutip dalam naskah ini dan diseb

utkan dalam sumber kutipan daftar pustaka.

Demikian pernyataan ini saya buat dalam keadaan sadar dan tanpa paksaan sama sekali.

Makassar, Agustus 2018 Mahasiswa Yang Bersangkutan,

Andary Echa Dharma Lumba’a

PERANAN INTERNAL AUDIT DALAM PERENCANAAN DAN PENGENDALIAN PENJUALAN PADA PT INDOMARCO ADI PRIMA

DI MAKASSAR Oleh :

ANDARY ECHA DHARMA LUMBA’A Prodi Akuntansi Fakultas Ekonomi

Universitas Bosowa ABSTRAK

Andary Echa Dharma Lumba’a. 2016. “Peranan Internal Audit Dalam Perencanaan Dan Pengendalian Penjualan Pada PT Indomarco Adi Prima Di Makassar”. Skripsi ini dengan dibimbing oleh Bapak Dr.Firman Menne,SE.,M.Si.AK.,CA dan Ibu Seri Suriani,SE.,M.Si selaku pembimbing.

Penelitian yang dituangkan dalam skripsi ini bertujuan untuk mengetahui peranan internal audit dalam perencanaan dan pengendalian pejualan pada PT Indomarco Adi Prima Di Makassar.

Jenis penelitian yang digunakan adalah deskriptif kualitatif, yaitu penulis menggambarkan hasil observasi dan menganalisa data-data yang diperoleh di lapangan. Penulisan skripsi merupakan hasil penelitian yang dilakukan pada bulan Juni 2018 sampai dengan Agustus 2018.

Setelah melakukan analisa dan pembahasan masalah, penulis memperoleh kesimpulan bahwa audit internal pada PT Indomarco Adi Prima sudah sangat efektif dalam melakukan pemeriksaan terhadap proses penjualan pada perusahaan serta membantu perusahaan dalam melakukan pengendalian terhadap penjualan agar berjalan sesuai dengan rencana awal yang telah ditetapkan oleh perusahaan, hal ini dapat dilihat dari adanya tujuan audit internal, wewenang dan tanggung jawab audit internal, program audit internal, pelaksanaan audit internal, serta laporan dan tindak lanjut audit internal.

Kata Kunci : Perencanaan dan Pengendalian Penjualan, audit Internal.

THE ROLE OF INTERNAL AUDIT IN PLANNING AND CONTROLLING SALES AT PT INDOMARCO ADI PRIMA

IN MAKASSAR By :

ANDARY ECHA DHARMA LUMBA’A Prodi Accounting Faculty Of Economics

University Bosowa ABSTRACT

Andary Echa Dharma Lumba’a. 2016. “The Role Of Internal Audit In

Planning And Controlling Sales At PT Indomarco Adi Prima In Makassar”.This essay is guided by Dr.Firman Menne,SE.,M.Si.AK.,CA and Seri Suriani,SE.,M.Si as Advisor.

The research was indentified to measure the role of internal audit in planning and controlling sales at PT. Indomarco Adi Prima in Makassar.

Furthermore it was measured by qualitatives descriptive method which described the observation and analyzed data from it. Before writing this essay, the author observed at PT. Indomarco Adi Prima From June 2018 to August 2018.

In short, internal audit at PT Indomarco Adi Prima has been very effective in inspecting the sales process at the company and assisting the company in controlling sales to run according to the initial plan set by the company, this can be seen from the internal audit objectives, internal audit authority and responsibility , internal audit program, internal audit, and internal audit reports and follow-up.

Key Words : Planning And Controlling Sales, Internal Audit.

KATA PENGANTAR

Segala Puji dan syukur penulis panjatkan ke hadirat Tuhan yang Maha Esa atas berkat dan anugerah-Nya, sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan judul “PERANAN INTERNAL AUDIT DALAM PERENCANAAN DAN PENGENDALIAN PENJUALAN PADA PT INDOMARCO ADI PRIMA DI MAKASSAR”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan untuk menyelesaikan Program Strata 1 jurusan Akuntansi di Universitas Bososwa Makassar.

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu terselesaikannya skripi ini.

1. Ucapan terima kasih penulis berikan kepada Rektor Universitas Bosowa Bapak Prof. Dr. Ir. Saleh Pallu, M.Eng.

2. Bapak Dr.H.A Arifuddin Mane, SE., M.Si., SH., MH selaku Dekan Fakultas Ekonomi Univrsitas Bosowa.

3. Ibu Dr. HJ. Herminawati Abu Bakar SE., MM selaku Wakil Dekan 1 Fakultas Ekonomi Universitas Bosowa.

4. Bapak Thanwain SE., M.Si selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Bosowa.

5. Kepada Bapak Dr. Firman Menne SE., M.Si., AK., CA dan Ibu Seri Suriani SE., M.Si sebagai dosen pembimbing atas waktu yang telah diluangkan untuk membimbing, member motivasi dan member bantuan literature , serta diskusi-diskusi yang dilakukan dengan penulis.

6. Seluruh Dosen Universitas Bosowa yang telah memberikan Ilmu dan Pendidikannya kepada penulis sehingga wawasan penulis bias bertambah.

Beserta seluruh Staf Fakultas Ekonomi Universitas Bosowa, terima kasih atas bantuannya dalam pengurusan Administrasi.

7. Seluruh karyawan PT Indomarco Adi Prima di Makassar yang telah membantu penulis dalam mengumpulkan data-data yang diperlukan.

Penulis menyadari bahwa skripsi ini masih terbatas dan jauh dari sempurna, hal ini disebabkan keterbatasan pengetahuan dan pengalaman yang dimiliki. Oleh karena itu, penulis mengharapkan adanya kritik dan saran dari pembaca guna perbaikan dan penyempurnaan serta untuk memperkaya wawasan dikemudian hari.

Semoga skripsi ini dapat digunakan sebagai mana mestinya serta berguna bagi pnulis khususnya dan bagi para pembaca.

Makassar, Agustus 2018

Penulis

Andary Echa Dharma Lumba’a

DAFTAR ISI

Halaman

HALAMAN PENGESAHAN ... i

PERNYATAAN KEORISINILAN SKRIPSI ... ii

ABSTRAK ... iii

ABSTRACT ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA 2.1 Kerangka Teori ... 6

2.1.1 Perencanaan Penjualan ... 6

2.1.2 Perencanaan Anggaran Penjualan ... 8

2.1.3 Pengendalian Penjualan ... 14

2.1.4 Pelaksanaan Penjualan ... 16

2.1.5 Pencatatan dan Pelaporan Penjualan ... 19

2.1.6 Analisa Perbandingan Rencana dan Realisasi Penjualan ... 20

2.1.7 Kebijaksanaan Perusahaan ... 23

2.1.8 Pengertian Internal Audit ... 24

2.1.9 Peran Internal Audit ... 27

2.1.10 Ruang Lingkup ... 30

2.1.11 Kedudukan Auditor Internal ... 31

2.2 Kerangka Pikir ... 32

BAB III METODOLOGI PENELITIAN 3.1 Daerah Penelitian ... 33

3.2 Metode Pengumpulan data ... 33

3.3 Jenis dan Sumber Data ... 34

3.4 Metode Analisis Data ... 34

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 36

4.1.1 Sejarah Perusahaan ... 36

4.1.2 Visi & Misi Perusahaan ... 38

4.1.3 Struktur Organisasi Perusahaan ... 39

4.2 Peranan Internal Audit Dalam Perencanaan Dan Pengendalain Penjualan Pada PT Indomarco Adi Prima ... 41

4.2.1 Perencanaan Penjualan ... 41

4.2.2 Pengendalian Penjualan ... 47

4.2.3 Peranan Internal Audit ... 49

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 59

5.2 Saran ... 60

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

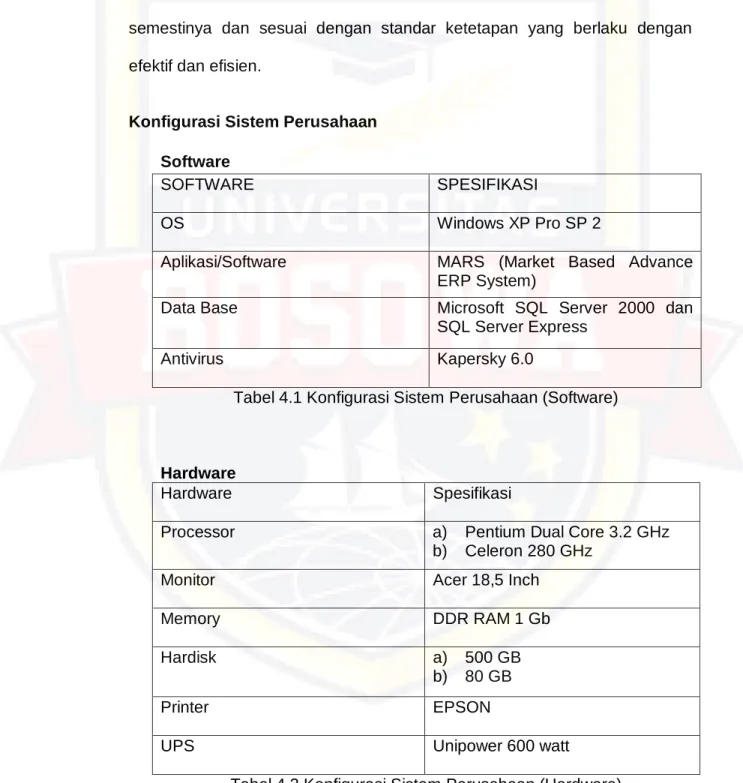

Tabel 4.1 Konfigurasi Sistem Perusahaan (Software) ... 48

Tabel 4.2 Konfigurasi Sistem Perusahaan (Hardware) ... 48

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Pikir ... 32

Gambar 4.1 Struktur Organisasi ... 41

Gambar 4.2 Rich Picture Stock Point PT IAP Cab.Makassar ... 47

BAB I PENDAHULUAN

1.1 Latar Belakang

Dewasa ini negara Indonesia mengalami situasi perekonomian yang tidak menentu. Hal ini disebabkan oleh situasi dan kondisi di Indonesia yang terpuruk dalam berbagai masalah krisis yang berkepanjangan terutama di bidang ekonomi. Akibat yang timbul dari situasi perekonomian yang tidak menentu ini diantaranya banyak sekali lembaga-lembaga keuangan yang dilikuidasi dan perusahaan-perusahaan yang menutup kegiatan operasional perusahaannya karena mengalami kerugian terus-menerus.

Perusahaan-perusahaan yang masih berdiri saat ini, berusaha mempertahankan kegiatan operasional perusahaannya dengan berbagai cara. Diantaranya dengan menyediakan barang dan jasa sesuai dengan selera dari masyarakat. Hal ini disebabkan karena perusahaan hanya dapat tetap berdiri, bila barang dan jasa yang telah diberikan pada masyarakat dapat dimanfaatkan dan perusahaan memperoleh balas jasa dari masyarakat yang menggunakan produk yang ditawarkan perusahaan itu.

Jika tujuan tersebut tidak tercapai, maka perusahaan akan kehilangan sumber dana dari masyarakat dan modal perusahaan berangsur-angsur lemah, sehingga perusahaan tidak mempunyai kedudukan yang kuat untuk melakukan persaingan dengan perusahaan-perusahaan sejenis lainnya dalam suatu industri di pasaran.

Untuk memenuhi kebutuhan masyarakat itu, perusahaan memanfaatkan pasar sebagai sarana untuk menjual produk yang dihasilkan, sehingga perusahaan dapat memperoleh keuntungan yang merupakan tujuan perusahaan pada umumnya. Untuk mencapai tujuan itu perusahaan

harus bersaing dengan ketat untuk merebut konsumen dari perusahaan- perusahaan sejenis lainnya. Manajemen perusahaan berkewajiban memanage seluruh kegiatan operasional perusahaan, mengkoordinasikan dan mengalokasikan sumber-sumber yang terbatas dengan baik secara ekonomis, efektif dan efisien.

Dalam melakukan hal itu internal audit dapat membantu manajemen khususnya dalam melakukan perencanaan dan pengendalian. Perencanaan dan pengendalian amat berperanan penting dalam keberhasilan perusahaan mencapai tujuannya. Perencanaan harus dilakukan agar dalam melaksanakan operasional perusahaan terarah sehingga tujuan mudah tercapai, sedangkan pengendalian juga penting untuk dilaksanakan agar didapat kepastian bahwa operasi perusahaan dilakukan sesuai dengan rencana yang telah ditetapkan. Pada perusahaan industri dan perdagangan, berbagai macam kegiatan operasi perusahaan harus direncanakan dan dikendalikan agar perusahaan dapat bertahan dalam persaingan, khususnya menyangkut perencanaan dan pengendalian terhadap penjualan karena berkaitan dengan peningkatan pendapatan perusahaan dan kelangsungan hidup perusahaan.

Perencanaan dalam penjualan dapat dikatakan sebagai kegiatan untuk membuat anggaran penjualan, metode penjualan apa yang akan dilakukan agar permintaan masyarakat bertambah, syarat-syarat apa yang perlu ditetapkan dalam melakukan penjualan dan kebijaksanaan perusahaan dalam menetapkan harga yang bersaing dengan produk sejenis lainnya.

Kemudian pengendalian dalam penjualan dapat diartikan sebagai suatu studi dan analisis atas kegiatan penjualan, kemudian membandingkan

rencana dengan realisasinya serta kebijaksanaan apa yang diambil perusahaan sebagai tindak lanjut untuk memperoleh volume penjualan yang dikehendaki, dengan biaya yang wajar, agar menghasilkan laba. Pada umumnya perencanaan dan pengendalian penjualan di perusahaan dilakukan oleh controller. Dimana controller menetapkan perencanaan berdasarkan informasi-informasi yang diperolehnya dari kegiatan penjualan tahun lalu .

Sehubungan dengan ini, informasi-informasi yang diperoleh itu harus diinterprestasikan, agar mudah untuk dipahami. Dari informasi yang telah dikumpulkan dan dipaparkan, selanjutnya akan dijadikan sebagai salah satu dasar didalam pengambilan keputusan untuk kegiatan perusahaan selanjutnya sesuai dengan tujuan perusahaan yang telah ditetapkan.

Dengan demikian controller dapat merencanakan kegiatan penjualan selanjutnya berdasarkan informasi-informasi yang diperolehnya. Kemudian controller mengendalikan pejualan tersebut agar tidak melewati batas yang telah ditetapkan dalam perencanaan. Penulis memilih untuk melakukan riset di PT.INDOMARCO ADI PRIMA, karena PT INDOMARCO ADI PRIMA bersedia membimbing penulis untuk melakukan riset di perusahaannya.

Dari uraian diatas, penulis tertarik untuk mengadakan penelitian mengenai perencanaan dan pengendalian penjualan. Penelitian yang akan dilakukan penulis mengenai peranan Internal Audit dalam penjualan itu sendiri. Dan dari hasil penelitian itu penulis mengambil judul “PERANAN INTERNAL AUDIT DALAM PERENCANAAN DAN PENGENDALIAN PENJUALAN PADA PT INDOMARCO ADI PRIMA DI MAKASSAR”

1.2 Rumusan Masalah

1. Apakah PT INDOMARCO ADI PRIMA melakukan perencanaan dan pengendalian terhadap penjualan?

2. Bagaimanakah peranan Internal Audit dalam perencanaan dan pengendalian penjualan pada PT INDOMARCO ADI PRIMA?

1.3 Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan penulis adalah :

1. Untuk mengetahui perencanaan dan pengendalian terhadap penjualan yang dilakukan oleh PT Indomarco Adi Prima.

2. Untuk mengetahui peranan internal audit dalam perusahaan, terhadap perencanaan dan pengendalian penjualan.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah : 1. Bagi Penulis

Penulis dapat memperoleh gambaran untuk dapat memahami lebih lanjut mengenai peranan internal audit terhadap perencanaan dan pengendalian penjualan pada suatu perusahaan.

2. Bagi Organisasi

Diharapkan dengan penelitian ini dapat menolong efektivitas organisasi dan mendorong penerapan untuk tujuan strategis serta dapat memberikan masukan berupa pemikiran tentang peranan internal audit terhadap peranan dan pengendalian penjualan pada suatu perusahaan.

3. Bagi Pembaca

Manfaat bagi pembaca dapat dijadikan bacaan untuk menambah wawasan ilmu pengetahuan khususnya akuntansi dan menjadi bahan pertimbangan bagi pihak-pihak yang mengadakan penelitian yang menyangkut peranan internal audit pada suatu perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1 Kerangka Teori

2.1.1 Perencanaan Penjualan

Setiap perusahaan atau badan usaha selalu melakukan kegiatan penjualan yang merupakan salah satu ciri dari aktivitas perusahaan tersebut.

Tidak ada satu badan usaha pun yang terlepas dari kegiatan penjualan.

Penjualan adalah suatu kegiatan yang sangat pokok dan mendasar dalam suatu pencapaian usaha atau tujuan perusahaan. ”Penjualan merupakan kegiatan yang dilakukan oleh penjual dalam menjual barang atau jasa dengan harapan akan memperoleh laba dari adanya transaksi-transaksi tersebut” (Mulyadi dalam Sondy Damanik, 2014).

Didalam pelaksanaannya, penjualan harus mempunyai target yaitu nilai penjualan yang akan dicapai dalam jangka waktu tertentu untuk suatu produk dan kegiatan penjualan itu didasarkan atas pesanan yang diterima dari konsumen. Oleh karena itu perusahaan harus bisa mempengaruhi konsumen untuk membeli produk yang ditawarkannya. Pengertian penjualan adalah “Ilmu dan seni yang mempengaruhi pribadi yang dilaksanakan oleh penjual mengajak orang lain agar bersedia membeli barang atau jasa yang ditawarkan.“ (Basu Swasta. 2010:8).

Dalam prakteknya sendiri penjualan itu harus direncanakan agar dapat mencapai sasaran yang dikehendaki. Disini peran menajemen sangat besar sekali dalam kegiatannya mengkoordinir semua bagian-bagian yang terkait dalam proses penjualan. Dalam perencanaan, manajer merancang beberapa langkah yang akan diambil dalam upaya menggerakkan organisasi kearah sasarannya. Perencanaan merupakan suatu proses yang kontinyu untuk

menetapkan kejadian dan kegiatan yang diperlukan untuk pencapaian tujuan-tujuan yang telah ditetapkan. Atau dengan kata lain yaitu menetapkan dan memelihara suatu rencana operasi yang terintegrasi sejalan dengan sasaran dan tujuan perusahaan, baik jangka pendek maupun jangka panjang, menganalisa, merevisi, mengkomunikasikan kepada semua tingkat manajemen serta menggunakan sistem-sistem dan prosedur-prosedur yang cocok.

Berikut uraian mengenai klasifikasi penjualan : a. Penjualan tunai

Yaitu penjualan yang bersifat cash and carry. Pada umumnya terjadi secara kontan dan dapat pula terjadi pembayaran selama satu bulan dianggap kontan.

b. Penjualan kredit

Yaitu penjualan dengan tenggang waktu rata-rata lebih dari satu bulan.

c. Penjualan tender

Yaitu penjualan yang dilaksanakan melalui prosedur tender untuk memenuhi permintaan pihak pembeli yang membuka tender, selain harus memenuhi syarat berbagai prosedur yaitu pemenuhan dokumen tender juga harus dapat bersaing dengan pihak lain.

d. Penjualan ekspor

Yaitu penjualan yang dilaksanakan kepada pihak pembeli dari luar negeri yang mengimpor barang tersebut. Biasanya penjualan ekspor memanfaatkan prosedur letter of credit (LC).

e. Penjualan konsinyasi

Yaitu menjual barang secara titipan kepada pembeli, yang sekaligus sebagai penjual. Apabila barang tersebut tidak laku terjual, barang tersebut akan kembali ke penjual.

f. Penjualan melalui grosir

Yaitu penjualan yang tidak langsung kepada pembeli tetapi melalui pedagang grosir, yang berfungsi sebagai perantara antara pihak produsen dengan pedagang eceran.

Promosi juga dapat dilakukan sebagai salah satu cara dalam menarik minat konsumen. “Promosi merupakan sarana yang paling ampuh untuk menarik dan mempertahankan konsumen. Dengan adanya promosi maka konsumen akan mengenal produk atau jasa yang ditawarkan oleh perusahaan. Setelah konsumen mengenal produk atau jasa yang ditawarkan maka mereka akan senantiasa membeli dan menggunakan produk dan jasa perusahaan tersebut.”(Kasmir dan Jakfar. 2012:59).

2.1.2 Perencanaan Anggaran Penjualan

Dalam suatu perusahan, anggaran penjualan menjadi dasar untuk penyusunan anggaran-anggaran lainnya, oleh karena itu harus direncanakan secara terinci baik dari segi kualitas barang, kuantitas barang, harga barang, serta tempat penjualan. Pengenrtian anggaran penjualan menurut M.

Munandar (2001;49) adalah sebagai berikut :

“anggaran penjualan (sales budget) ialah anggaran yang merencanakan secara lebih terperinci tentang penjualan perusahaan selama periode yang akan datang, yang didalamnya meliputi rencana tentang jenis (kualitas) barang yang akan dijual, jumlah (kuantitas)

barang yang akan dijual, harga barang yang akan dijual, waktu penjualan serta tempat (daerah) penjualannya”.

Secara sederhana dapat dikatakan bahwa suatu anggaran penjualan berisi taksiran-taksiran kemungkinan penjualan dari suatu periode operasi, baik dalam satuan uang maupun dalam unit penjualan serta taksiran-taksiran biaya untuk mencapai target penjualan tersebut. Anggaran penjualan dimulai dengan volume penjualan yang ingin dicapai sebagai titik awal, dan volume penjualan yang ingin diperoleh dari ramalan penjualan. Jadi, anggaran penjualan berfungsi sebagai alat untuk mengendalikan volume penjualan, harga jual, dan biaya-biaya penjulan.

Perencanaan sangat penting dan diperlukan untuk mengkoordinasikan dan mengarahkan kegiatan penjualan. Dengan perencanaan, sebuah perusahaan mungkin akan mengambil cara yang tepat untuk menghindari kerugian atau mempertahankan kelangsungan hidupnya.

Karena perencanaan merupakan dasar untuk berjalannya fungsi pengendalian, maka dalam menyusun rencana tersebut harus dipertimbangkan secara seksama agar pelaksanaannya nanti tidak menghadapi hal-hal yang tidak diinginkan.

Perencanaan adalah dasar bagi proses menajemen untuk peka terhadap ancaman dan peluang eksternal. Perencanaan tersebut menetapkan tujuan yang ingin dan yang dapat dicapai dengan menggunakan sumber yang dimiliki untuk mencapai tujuan tersebut.

Perencanaan merupakan dasar bagi berjalannya fungsi pengendalian, karena tanpa adanya perencanaan maka tak ada dasar untuk melakukan fungsi pengendalian.

Perencanaan adalah suatu proses yang kontinyu untuk menetapkan kejadian-kejadian dan aktifitas-aktifitas yang diperlukan untuk mencapai tujuan yang telah ditetapkan. Dari pengertian diatas dapat diartikan bahwa pembuatan perencanaan menetapkan jumlah barang yang harus dibuat, jumlah persediaan bahan, jumlah jam kerja mesin dan tenaga kerja, bahan baku yang akan dipakai, biaya produksi dan sebagainya untuk menjalankan aktifitas-aktifitas perusahaan agar tujuan perusahaan tercapai. Dengan demikian dapat dikatakan bahwa pelaksanaan kegiatan di perusahaan bertitik tolak dari rencana penjualan sebagaimana yang dikemukakan berikut ini:

Ramalan penjualan merupakan dasar bagi seluruh anggaran. Estimasi atau perkiraan yang akurat tentang jadwal produksi dan tentang biaya yang harus dikeluarkan tergantung pada penjualan yang diramalkan secara terperinci dan tepat dalam nilai uang dan dalam unit. “Ramalan penjualan merupakan seni dan ilmu untuk memprediksi kejadian di masa depan dengan melibatkan pengambilan data historis dan memproyeksinya ke masa mendatang dengan model pendekatan sistematis.” (Heizer dan Render 2015:113).

Tindakan pertama yang harus dilakukan sebelum perencanaan penjualan disusun, terlebih dahulu dilakukan ramalan penjualan (sales forecast) untuk periode yang akan datang. Ramalan penjualan akan dijadikan dasar dalam penyusunan rencana penjualan, dengan mempertimbangkan sumber daya yang ada dan strategi penjualan untuk mencapai tujuan perusahaan. Pada situasi perekonomian yang masih belum menentu ini, peramalan penjualan semakin penting karena jumlah

persaingan makin banyak diambang perdagangan bebas dan semakin rumitnya permasalahan dalam penjualan. Ramalan penjualan merupakan suatu taksiran penjualan untuk periode yang akan datang, bisa dinyatakan dalam rup iah ataupun dalam unit. Ramalan penjualan tersebut merupakan tugas dari bagian penjualan, tetapi penyiapan ramalan penjualan itu sendiri bukan semata-mata tanggung jawab kepala bagian penjualan saja, melainkan juga dibantu oleh bagian-bagian lain seperti bagian akuntansi.

“Tujuan utama peramalan adalah untuk meramalkan permintaan dimasa yang akan dating, sehingga diperoleh suatu perkiraan yang mendekati keadaan yang sebenarnya.” (Sofyan 2013:15).

Ramalan penjualan dengan tingkat keandalan yang tinggi dapat terbentuk bila mempertimbangkan berbagai data ekonomi seperti pendapatan nasional, produksi nasional, jumlah penduduk, jumlah uang yang beredar, tingkat harga, expor impor, kebijaksanaan pemerintah mengenai keuangan dan perdagangan. Ada beberapa cara untuk membuat ramalan penjualan diantaranya:

a). Meramal penjualan berdasarkan pendapatan para eksekutif.

b). Metode meramal dengan menggunakan beberapa tenaga penjualan.

c). Dengan melakukan riset atau survey langsung kepada para pembeli.

d). Meramal dengan metode statistik.

Controller tidak membuat rencana, tapi ia bertindak sebagai koordinator dalam berbagai tingkatan, mengkomunikasikan kepada semua manajemen dan kemudian setelah semua rencana digabungkan dalam satuan keuangan, selanjutnya dinyatakan sebagai perhitungan rugi laba.

Jadi dengan kata lain rencana-rencana yang diajukan oleh tiap bagian harus

diuji dan dinilai kewajarannya untuk melihat apakah rencana yang telah disusun tersebut memenuhi persyaratan hasil atas penjualan yang dikehendaki. Meskipun controller dalam hal ini merupakan penasehat dan koordinator, tapi tanggung jawab dalam kegiatan perusahaan tetap pada bagian manajer yang bersangkutan.

Adapun fungsi-fungsi controller dalam fase pengembangan/pembuatan rencana meliputi:

a. Menyediakan garis-garis pedoman pokok keuangan dengan mana rencana harus disusun. Garis pedoman itu antara lain:

1) Komitmen modal dan pengeluaran untuk harta modal (harta tetap) yang diperkenankan.

2) Tarif pajak yang meliputi pajak perseroan, pajak penjualan, pajak kekayaan dan lain-lain.

3) Basis untuk menaksir hutang, tingkat persediaan, piutang dan lain- lain.

4) Pedoman tentang praktek-praktek akuntansi yang akan dipergunakan.

b. Menyediakan format untuk semua laporan keuangan yang diperlukan, meliputi laporan-laporan perincian yang mendukungnya sehingga dapat dilakukan analisa yang sesuai.

c. Menganalisa bagian-bagian rencana (suatu divisi atau garis produk) untuk menetapkan keandalan dan kewajaran dari informasi.

d. Menganalisa bagian-bagian yang kelihatannya meragukan, dalam pengertian finansial, untuk mencari usul perbaikan kemampulabaan.

e. Mengkonsolidasikan keuangan untuk memperoleh kondisi perusahaan secara menyeluruh. Perencanaan keuangan dimulai dari hasil-hasil laba, ke sumber daya dan penggunaan kas, ke kondisi keuangan.

f. Mengevaluasi rencana menyeluruh terhadap target atau ukuran finansial, dan lain-lain, dan merekomendasikan perubahan jika sesuai.

g. Mengikhtisarkan dalam bentuk yang dapat diterima, semua aspek penting dari rencana untuk diajukan ke manajemen tertinggi dalam memperoleh persetujuan.

Rencana penjualan ini biasanya dituangkan dalam anggaran penjualan Bagi bagian penjualan, anggaran merupakan suatu rencana untuk melakukan penjualan. “Anggaran merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu dan umunya dinyatakan dalam satuan uang, tetapi dapat juga dinyatakan dalam satuan barang/jasa.” (Nafarin 2012:11).

Penyusunan anggaran penjualan bukanlah sekedar membuat taksiran mengenai penjualan yang akan terjadi tetapi juga membuat rencana penjualan dalam arti menetapkan target dan menetapkan ke arah mana kegiatan ditujukan dalam mencapai target-target tersebut. ”anggaran penjualan merupakan dasar penyusunan anggaran lainnya dan umumnya disusun terlebih dahulu sebelum menyusun anggaran lainnya.

Oleh karena itu anggaran penjualan sering disebut anggaran kunci”. (Nafarin 2013:167).

Meskipun orientasi utama dalam penyusunan anggaran penjualan adalah untuk pengendalian, tapi proses penyusunan anggaran itu sendiri memerlukan hubungan yang komplek mengenai keputusan-keputusan

perencanaan. Penyusunan anggaran ini bertitik tolak pada ramalan penjualan. Ramalan penjualan menunjukkan dimana suatu usaha harus berjalan, sedangkan anggaran penjualan menentukan cara-cara dan bantuan dalam pencapai tujuan tersebut. Jadi anggaran penjualan juga merupakan suatu alat perencanaan. Penyusunan anggaran diharapkan untuk memformulasikan rencana penjualan, sehingga baik volume penjualan maupun laba bersih yang diinginkan dapat tercapai. Dalam mempersiapkan anggaran penjualan biasanya harus mempertimbangkan faktor harga dan juga faktor ekstern perusahaan, seperti ekonomi, keuangan, daya beli konsumen dan lain-lain.

2.1.3 Pengendalian Penjualan

Agar rencana penjualan yang telah disusun dan ditetapkan dapat diketahui sejauh mana realisasi pencapaiannya, maka perlu dilakukan pengendalian penjualan agar penyimpangan yang terjadi dapat segera diperbaiki. Dengan adanya pengendalian, kegiatan perusahaan lebih terarah dalam pencapaian tujuan atau sasaran yang telah ditetapkan sebelumnya.

Pengendalian merupakan suatu proses yang menjamin bahwa sumber daya dapat diperoleh dan dimanfaatkan secara efisien dalam pencapaian ujuan organisasi. Penjualan harus dikendalikan supaya dapat tercapai hasil pengembalian yang sebaik-baiknya atas investasi. Dengan menerapkan pengendalian penjualan yang baik maka dapat membantu manajemen perusahaan untuk mengetahui selisih yang terjadi atas pelaksanaan anggaran penjualan, juga membantu dalam hal tindak lanjut yang tepat atas selisih tersebut sehingga tujuan perusahaan secara umum dapat tercapai.

Pengendalian penjualan meliputi analisa, penelaahan, dan penelitian yang diharuskan terhadap kebijaksanaan, prosedur, metode, dan pelaksanaan yang sesungguhnya untuk mencapai volume penjualan yang dikehendaki, dengan biaya yang wajar, yang menghasilkan laba kotor yang diperlukan untuk mencapai hasil pengembalian yang diharapkan atas investasi.

Pernyataan diatas dapat diartikan bahwa pengendalian penjualan menyangkut analisa, review dan studi mengenai kebijaksanaan prosedur, metode dan kegiatan sebenarnya untuk mencapai volume penjualan yang dikehendaki dengan biaya yang wajar, dan menghasilkan laba yang diperlukan untuk memperoleh rentabilitas yang diharapkan atas investasi modal. Seperti yang telah diungkapkan sebelumnya, bahwa pengendalian perlu dilakukan perusahaan agar rencana dan kebijaksanaan, pelaksanaannya tidak menyimpang. Hal ini dapat dilihat dalam ungkapan berikut ini :

Pengendalian menyangkut implementasi atau pelaksanaan kebijaksanaan, evaluasi pelaksanaan bawahan dan pengambilan tindakan koreksi pelaksanaan yang berada dibawah standar atau norma.

Adapun langkah-langkah yang harus dilakukan untuk pengendalian adalah:

a. Menciptakan Standar

Standar merupakan kriteria atau tolak ukur untuk mengukur hasil pelaksanaan yang sudah dilakukan. Standar yang dibuat biasanya didasarkan pada kondisi atau kemampuan kerja normal.

b. Membandingkan Kegiatan yang Dilakukan dengan Standar Langkah ini dilakukan untuk mengetahui sampai sejauh mana

penyimpangan yang telah terjadi. Untuk itu diperlukan perbandingan antara pelaksanaan kegiatan dengan standar yang telah ditetapkan pada langkah sebelumnya untuk mengetahui adanya gejala-gejala tentang penyimpangan yang terjadi.

c. Melakukan Tindakan Koreksi

Langkah terakhir ini dilakukan dengan tujuan untuk memperbaiki dan menyempurnakan semua kegiatan, kebijaksanaan serta hasil kerja yang tidak sesuai dengan rencana. Pada dasarnya pengendalian berarti mengadakan tindak lanjut yang segera terhadap tendensi atau kondisi yang tidak memuaskan, sebelum berkembang menjadi kerugian yang besar. Controller dalam hal ini dapat membantu para eksekutif penjualan menyediakan fakta-fakta yang meyebabkan timbulnya kerugian tersebut.

2.1.4 Pelaksanaan Penjualan

Penjualan merupakan salah satu kegiatan yang penting dalam perusahaan, karena sebagian besar sumber pendapatan perusahaan berasal dari penjualan. Sehubungan dengan itu, maka ada beberapa tahapan penjualan yang harus dilakukan perusahaan agar penjualan yang akan dilakukan hasilnya efektif.

Tahap-tahap penjualan itu diantaranya adalah : a. Persiapan sebelum penjualan

Mempersiapkan tenaga penjualan, dengan memberikan pengertian tentang barang yang dijualnya, pasar yang dituju dan teknik penjualan yang harus dilakukan.

b. Penentuan tempat/lokasi pembeli potensial

Dengan mengunakan data pembeli yang lalu maupun yang sekarang, menentukan lokasi dari segmen pasar yang menjadi sasarannya.

Tempat bukan berarti hanya lokasi perusahaan saja tapi juga termasuk di dalamnya saluran pemasaran, kumpulan dan pengaturan lokasi, persediaan serta transportasi. “Tempat termasuk kegiatan-kegiatan perusahaan yang membuat produk tersedia bagi pelanggan sasaran.”

(kotler dan amstrong dalam fadhila 2013:17) c. Pendekatan pendahuluan

Dengan mengetahui produk yang sedang digunakan individu atau perusahaan dan bagaimana reaksinya terhadap produk yang digunakan tersebut. Mengetahui kebiasaan membeli konsumen, kesukaan terhadap produk tertentu dan sebagainya.

d. Melakukan penjualan

Dengan mengikat calon konsumen, baik melalui peragaan, iklan, dan lain-lain.

e. Pelayanan purna jual.

Dengan pengangkutan barang ke konsumen, pemberian garansi, pemberian jasa reparasi, memberikan keyakinan kepada konsumen bahwa barang yang dibelinya bermanfaat.

Hal lain yang tidak boleh diabaikan dalam pelaksanaan penjualan adalah penjualan yang berpedoman pada perencanaan anggaran yang telah disusun sebelumnya. Bagi bagian penjualan, anggaran merupakan suatu rencana untuk melakukan penjualan. Karena anggaran berisikan taksiran-taksiran mengenai kemungkinan penjualan dalan unit dan dalam rupiah (nilai uang), dalam suatu periode operasi beserta biaya-

biaya untuk tercapainya target penjualan serta kearah mana kegiatan penjualan ditujukan dan strategi apa yang akan digunakan untuk mencapai target itu. Meskipun anggaran merupakan suatu alat perencanaan, anggaran juga berfungsi sebagai alat pengendali penjualan. Karena anggaran berfungsi sebagai standar untuk membandingkan dengan hasil yang sesungguhnya dicapai, untuk mengukur performance yang telah dicapai oleh masing-masing unit. Hal ini sesuai dengan pengungkapan mengenai anggaran berikut ini yaitu:

Sebagai alat pembanding atau tolak ukur untuk menilai sampai sejauh mana dapat dicapainya target-target yang telah ditetapkan oleh perusahaan.

Selanjutnya dilakukan analisa untuk melihat perbedaan yang terjadi antara pelaksanaan dengan anggaran penjualan. Perbedaan tersebut harus diatasi dan dicari penyebabnya. Adapun faktor-faktor yang mempengaruhi pelaksanaan penjualan berbeda dengan anggaran yang telah ditetapkan yaitu:

a. Kondisi dan kemampuan penjual

Pembeli melakukan pembelian suatu produk tergantung pada kondisi yang dihadapinya, apakah ia membutuhkan barang yang ditawarkan, apakah pembeli mempunyai budget yang cukup untuk membeli suatu produk dan apakah barang yang akan dibelinya mendatangkan manfaat baginya. Oleh karena itu penjual harus dapat meyakinkan pembeli agar melakukan pembelian dan penjual harus memahami mengenai jenis serta karakteristik barang yang ditawarkan, harga produk dan syarat penjualan yang diinginkan.

b. Kondisi pasar

Apakah pasar sedang menginginkan produk yang ditawarkan atau menolak produk tersebut, daya beli dari segmentasi pasar yang dituju apakah mempunyai potensi untuk melakukan pembelian.

c. Modal

Agar barang lebih dikenal, maka perusahaan harus mempromosikan produknya. Selain itu perusahaan juga memerlukan alat transport untuk mengantarkan pesanan konsumen. Untuk melakukan hal itu semua, perusahaan membutuhkan modal. Jika perusahaan tidak ada modal, maka pertumbuhan penjualannya tidak akan meningkat.

d. Kondisi Organisasi Perusahaan

Pada perusahaan, masalah penjualan seharusnya ditangani oleh bagian tersendiri yang tidak melakukan fungsi-fungsi lainnya di perusahaan. Dengan demikian bagian ini akan lebih konsentrasi dalam menangani masalah penjualan.

e. Faktor-faktor Lain

Seperti periklanan, peragaan, kampanye, pemberian hadiah, sering mempengaruhi penjualan. Dimana untuk melakukannya dibutuhkan dana yang tidak sedikit.

2.1.5 Pencatatan dan Pelaporan Penjualan

Pencatatan dan pelaporan atas kegiatan penjualan sangat diperlukan oleh pimpinan sebagai alat untuk melakukan pengendalian penjualan.

Pencatatan ini merupakan dasar bagi pembuatan laporan. Isi dan frekuensi dari laporan ini tergantung pada siapa laporan penjualan akan disampaikan.

Isi laporan untuk direksi lebih mendetail, dengan menggunakan prinsip pengecualian yang melaporkan hal-hal yang menyimpang dan sifatnya material. Untuk pimpinan tingkat tertinggi tidak perlu dilibatkan pada hal-hal yang bersifat rutin tetapi cukup dengan hal-hal yang perlu untuk dilakukan tindak lanjut. Oleh karena itu laporan yang sangat rinci tidak diperlukan karena akan terlalu banyak waktu untuk membacanya. Laporan yang dibuat juga telah mencantumkan mengenai perbandingan, baik dalam nilai uang maupun kuantum. Dan juga semua laporan yang dibuat disertai komentar, sehingga pimpinan perusahaan dapat mengetahui secara jelas dan cepat, penyebab terjadinya penyimpangan. Dan tindakan perbaikan segera dapat dilakukan.

Frekuensi dari setiap laporan akan tergantung pada masing-masing eksekutif atau anggota staffnya apakah perhari, perminggu, perbulan, per kwartal, atau pertahun. Sebagai contoh dalam masa krisis diperlukan laporan harian atau laporan perminggu dan laporan yang lebih lambat frekuensinya dalam masa biasa.

2.1.6 Analisa Perbandingan Rencana dan Realisasi Penjualan

Pengendalian terhadap penjualan adalah suatu hal yang sangat penting, agar dapat dicapai suatu hasil pengembalian yang sebaik-baiknya atas investasi. Jika perusahaan ingin mencapai penjualan yang menguntungkan, perusahaan tersebut harus mengetahui dimanakah terdapat laba yang paling besar. Ini berarti yang diperlukan adalah analisa

yang terinci mengenai penjualan. Analisa penjualan itu dapat dinyatakan dalam unit fisik, dalam jumlah uang, atau kedua-duanya. Analisa penjualan meliputi penelaahan secara menyeluruh mengenai volume penjualan yang sesungguhnya telah dicapai, untuk menemukan kekuatan-kekuatan dan kelemahan-kelemahan dalam penjualan. Telaah yang lain menunjukkan hubungan dengan anggaran atau standar, dengan laba kotor, dengan biaya penjualan atau dengan laba bersih.

Tujuan analisis penjualan untuk mengetahui apakah terjadi perbedaan antara yang telah direncanakan dengan realisasi penjualan yang dilakukan, dan apa penyebab dari perbedaan-perbedaan tersebut. “Realisasi anggaran adalah seluruh kegiatan pelaksanaan anggaran yang juga meliputi analisis serta evaluasi pelaksanaan budget. Tujuan realisasi anggaran adalah untuk memberikan feedback serta follow up agar di periode-periode berikutnya bias berjalan lebih baik.” (Munandar 2012). Adapun jenis-jenis analisa yang sering dipergunakan adalah:

a. Produk yaitu Jenis, warna, ukuran, harga, model, kualitas dari barang- barang yang dijual.

b. Daerah yaitu Wilayah yang digunakan untuk mengarahkan penjualan (seperti propinsi, kota, area pemasaran lain).

c. Saluran Distribusi yaitu Grosir, pengecer, makelar, agen.

d. Metode Penjualan yaitu Pengiriman langsung, kunjungan dari rumah ke rumah dan sebagainya.

e. Pelanggan yaitu Dalam negeri dan luar negeri, konsumen industri atau konsumen akhir, pelanggan swasta atau pelanggan pemerintah, yang ditabulasikan menurut volume pembelian.

f. Besarnya Order yaitu Ukuran rata-rata dari setiap pembelian.

g. Syarat penjualan yaitu Kontan, cash on delivery (cod), secara kredit, secara cicilan dan lain-lain.

h. Organisasi yaitu cabang, departemen.

i. Tenaga wiraniaga yaitu perorangan atau perkelompok.

Kegunaan dari analisa penjualan yaitu:

a. Untuk perencanaan penjualan dan penetapan kuota penjualan.

Pengalaman yang lalu merupakan suatu faktor dalam hal ini.

b. Untuk pengendalian persediaan, gunanya sebagai alat untuk merencanakan persediaan secara layak.

c. Untuk penetapan berbagai standar penjualan. Pengalaman yang lalu juga merupakan faktor yang penting.

d. Dengan analisa penjualan dapat ditemukan bahwa untuk distribusi dari usaha penjualan dalam berbagai daerah, mungkin terbukti bahwa perusahaan mengkonsentrasikan usahanya dalam wilayah yang telalu terbatas. Pertimbangan mengenai penjualan potensial, kondisi persaingan, dan faktor biaya dapat menunjukkan keharusan untuk memperluas wilayah tersebut.

e. Untuk pengarahan yang lebih baik dari usaha penjualan produk. Suatu penelitian mengenai penjualan dan potensi penjualan dapat menunjukkan adanya pembatasan usaha penjualan pada berbagai produk dan pengabaian produk-produk yang lain serta yang lebih menguntungkan. Juga, suatu perbandingan penjualan per produk dengan periode-periode yang lalu akan dapat menujukkan trends. Jika

penjualan mengenai tendensi menjauhi prosuk-produk yang lebih menguntungkan, maka perlu diambil tindakan perbaikan.

f. Untuk pengarahan yang lebih baik dari usaha penjualan dalam hubungan dengan pelanggan. Analisa per pelanggan harus mengungkapkan trends dari berbagai jenis barang yang dibeli oleh masing-masing pelanggan. Juga perbandingan dengan penjualan dari periode yang sama pada tahun yang lalu akan mengungkapkan fakta, apakah perusahaan mencapai kemajuan dalam mendapatkan jumlah penjualan yang sebesar-besarnya dan menguntungkan. Analisa per pelanggan, disertai dengan informasi lain dan pembahasan dengan manajer penjualan akan menunjukkan beberapa pelanggan yang tidak mungkin mencapai volume yang menguntungkan, meskipun telah dilakukan usaha pengembangan. Informasi seperti ini akan memungkinkan perusahaan melakukan usaha penjualan yang lebih besar di lain tempat yang lebih menguntungkan.

2.1.7 Kebijaksanaan Perusahaan

Setelah dilakukannya analisa penjualan, maka perusahaan akan mengambil kebijaksanaan berkaitan dengan perbedaan yang terjadi.

Perbedaan antara angka rencana dengan angka realisasi merupakan suatu penyimpangan dan penyimpangan ini sebenarnya tidak akan terjadi jika antara realisasi dengan rencananya sama. Karena perusahaan sebelum menyusun suatu rencana penjualan, sudah mempertimbangkan segala sesuatunya bahwa apa yang direncanakan akan tercapai sesuai dengan kapasitas perusahaan.

Oleh karena itu jika seandainya ada penyimpangan maka penyimpangan tersebut harus dikaji dan dicari penyebabnya. Bisa saja penyimpangan itu karena keadaan ekonomi yang tidak menentu, minat konsumen atau pihak manajemen membuat taksiran yang tidak tepat mengenai penjualan. Jika penyimpangan yang terjadi menguntungkan perusahaan, tidak akan menimbulkan masalah. Tapi jika penyimpangan itu merugikan perusahaan, maka kebijaksanaan yang diambil perusahaan dapat berupa:

a. Menyesuaikan hasil kerja atau aktifitas pelaksanaan terhadap rencana yang telah ditetapkan.

b. Memperbaiki strategi penjualan.

c. Menurunkan rencana penjualan yang tidak tercapai.

d. Mempromosikan produk perusahaan.

e. Pelatihan tenaga-tenaga wiraniaga agar mempunyai keahlian dalam menarik minat konsumen untuk melakukan pembelian.

2.1.8 Pengertian Internal Audit

Internal audit merupakan pemerikasaan yang dilakukan oleh karyawan perusahaan yang bersangkutan yang disebut akuntan intern yang biasanya tidak terlibat dalam kegiatan pencatatan akuntansi dan kegiatan operasi perusahaan. Akuntan inter berkepentingan dengan pengendalian internal perusahaan demi tercapainya efisiensi, efektivitas dan ketaatan dalam pelaksanaan operasi perusahaan dan selalu dalam posisi untuk memberikan rekomendasi atau saran-saran perbaikan kepada manajemen.

Internal audit mencakup :

a) Aktivitas penilaian yang dilakukan oleh pegawai perusahaan sendiri, b) Internal audit berfungsi untuk mengukur dan mengevaluasi

keefektifan,

c) Penilaian yang dilakukan oleh pegawai perushaan harus bersifat independen dan objektif, dengan adanya independensi, auditor internal bertanggung jawab langsung kepada pimpinan,

d) Internal audit memerikasa dan mengevaluasi seluruh kegiatan baik financial maupun non-financial serta audit ini dilakukan secara terus- menerus,

e) Menentukan apakah kebijakan dan prosedur yang ditetapkan telah dijalankan sesuai dengan target dalam mencapai tujuan perusahaan.

Kumaat (2011:12) medefinisikan internal audit sebagai internal business observer (pengawas internal dari perusahaan) yang independen yang lingkupnya mulai dari strategi sampai eksekusi bisnis. Internal audit merupakan integrator dan akselator seluruh bisnin perusahaan.

Menurut sawyer (2003) audit internal adalah “sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan control yang berbeda-beda dalam organisasi untuk menentukan apakah :

1) Informasi keuangan dan operasi telah akurat dan dapat diandalkan, 2) Resiko yang dihadapi perusahaan telah diidentifikasi dan

diminimalisasi,

3) Peraturan eksternal serta kebijakan dan prosedur internal yang biasa diterima telah diikuti,

4) Criteria operasi yang memuaskan telah dipenuhi,

5) Sumber daya telah digunakan secara afesien dan ekonomis dan,

6) Tujuan organisasi telah tercapai secara efektif semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif.

Menurut sucipto (2003) sejalan dengan semakin besarnya skala perusahaan. Manajemen memulai merasakan audit yang tidak hanya terbatas pada bidang financial saja, tetapi diperluas kepada bidang non financial. Untuk memenuhi tuntutan ini, lahirlah internal audit yang selain meliputi audit pada bidang financial, juga meliputi evaluasi terhadap kecukupan sistem internal control dan kualitas kerja pelaksanaan dalam perusahaan. Internal audit adalah suatu fungsi penelitian yang bebas dibentuk dalam suatu organisasi untuk memeriksa dan menilai kegiatan- kegiatan perusahaan sebagai jasa bagi organisasi tersebut.

Istila internal auditor terdiri dari dua kata yaitu internal (intern) dan auditing (audit). Bila diartikan secara sederhana adalah suatu audit yang dilakukan oleh pihak intern dalam arti oleh perusahaan dengan menggunakan pegawai perusahaan. Yang dibedakan dengan eksternal auditing yang dilakukan oleh pihak luar perusahaan atau pihak yang independen. Sucipto (2003).

Internal audit adalah “suatu penilaian, yang dilakukan oleh pegawai perusahaan yang terlatih, mengenai ketelitian, dapat dipercayainya, efesiensi dankegunaan dari catatn (akuntansi) perusahaan dan pengendalian intern yang terdapat dalam perusahaan”. Agoes (2001).

2.1.9 Peran Internal Audit

Sebagai alat bantu manajemen untuk menilai efisiensi dan keefektifan pelaksanaan struktur pengendalian internal perusahaan, kemudian memberikan hasil berupa saran atau rekomendasi dan member nilai tambah bagi manajemen yang akan dijadikan landasan mengambil keputusan atau tindak selanjutnya. Keseluruhan tujuan pemeriksaan internal adalah untuk membantu segenap anggota manajemen dalam menyelesaikan tanggung jawab mereka secara efektif, dengan memberi mereka analisis, penilaian, saran dan komentar yang objektif mengenai kegiatan atau hal-hal yang diperiksa. Menurut Hery (2010:39) untuk mencapai keseluruhan tujuan ini, maka internal audit harus melakukan aktivitas sebagai berikut:

a) Memeriksa dan menilai baik buruknya pengendalian atas akuntansi keuangan dan operasi lainnya,

b) Memeriksa sampai sejauh mana hubungan para pelaksana terhadap kebijakan, rencana dan prosedur yang telah ditetapkan,

c) Memeriksa sampai sejauh mana aktiva perusahaan dipertanggungjawabkan dan dijaga dari berbagai macam bentuk kerugian,

d) Memeriksa kecermatan pembukuan dan data lainnya yang dihasilakn perusahaan,

e) Menilai prestasi kerja para pejabat/pelaksana dalam menyelesaikan tanggung jawab yang telah ditugaskan.

Pemeriksaan internal dapat membantu para manajer dalam mengembangkan tujuan umum dan tujuan khusus melalui sistem yang

diterapkan apakah informasi yang digunakan relevan serta cermat, dan apakah pengawasan yang ada telah sesuai dan menyatu dalam program- program atau operasinya. Jadi dengan luasnya span of control yang dihadapi manajemen karena faktor banyaknya karyawan atau lokasi kegiatan yang tersebar dan kemudian belum lagi dikhawatirkan adanya penggelapan atau manipulasi yang memerlukan pemeriksaan secara terus- menerus, maka bagian internal audit mutlak diperlukan untuk membantu pimpinan perusahaan dalam menjalankan kegiatan bisnisnya secara efektif.

Kumaat (2011:12) memaparkan peranan audit internal yang ideal sebagai berikut.

1. Peran analisis/penelaah data berbasis risiko. Para peran ini, audit internal memiliki kontribusi:

a. melakukan sosialisasi terhadap prinsip-prinsip Risk Management dan mendeteksi berbagai Critical Risk Point,

b. melakukan Risk-Based Data Analysis serta menyebarkan hasilnya secara teratur.

2. Peran akselator/pendorong terwujudnya pengawasan yang melekat.

3. Peran penyelaras/perekat strategi bisnis, melalui bekal independensi yang kuat, internal audit harus mampu menjadi alat senior management sebagai penyelaras dan perekat organisasi.

Tujuan audit internal,menurut Konsorsium Organisasi Profesi Audit Internal (2004), adalah untuk membantu organisasi untuk mencapai tujuannya, melalui suatu pendekatan yang sistematis dan teratur untuk mengevaluasi dan meningkatkan efektivitas pengelolaan risiko, pengendalian, dan proses governance. Tujuan audit internal adalah untuk

membantu para anggota organisasi agar dapat melaksanakan tanggung jawabnya secara efektif. Dalam hal ini, auditor akan memberikan berbagai analisis, penilaian, rekomendasi, petunjuk, dan informasi sehubungan dengan kegiatan yang sedang diperiksa. Menurut Andayani (2008), tujuan audit internal adalah untuk memastikan apakah organisasi sudah mematuhi hukum, kebijakan, prosedur dan peraturan yang sudah ditetapkan. Audit juga dilakukan untuk menentukan apakah aktivitas organisasi atau program telah dilaksanakan secara ekonomis, efisien, dan efektif.

Pada saat ini, peran internal auditor pada suatu perusahaan semakin diperlukan, terutama pada perusahaan yang memiliki skala operasi yang luas dan besar. Internal auditor tidak hanya berperan untuk mengurangi kebocoran dan penyelewengan dalam perusahaan, akan tetapi lebih dari itu yaitu sebagai penghasil informasi yang tepat dan tidak memihak serta dapat membantu meningkatkan mutu pimpinan dalam pengendalian perusahaan.

Auditor internal memberikan informasi yang diperlukan menajemen dalam menjalankan tanggung jawab mereka secara efektif. Audit internal bertindak sebagai penilai independen untuk menelaah operasional perusahaan dengan mengukur dan mengevaluasi kecukupan control serta efisiensi dan efektivitas kinerja perusahaan. Auditor internal memiliki peranan yang penting dalam semua hal yang berkaitan dengan pengelolaan perusahaan dan resiko-resiko terkait dalam menjalankan usaha. Sawyer, (2003).

Auditor internal juga harus mampu menilai dan mengevaluasi berbagai hasil yang telah dicapai manajemen, mampu mendeteksi dan mengantisipasi kelemahan yang mungkin terjadi di masa depan dan menciptakan saluran komunikasi pada berbagai tingkat kegiatan dalam manajemen.

Internal audit sendiri mengandung pengertian yang sama seperti nasehat atau konsultan yang berasal dari pegawai perusahaan. Tetapi perlu dicatat bahwa nasehat yang diberikan oleh internal auditor bukanlah mutlak harus diikuti oleh manajemen. Tanggung jawabnya hanyalah sebagai penasehat yang berkewajiban memberikan nasehat yang paling baik sedangkan untuk mengambil keputusan tetap berada ditangan pimpinan.

Dengan demikian bagian internal auditor bukanlah satu-satunya penasehat bagi manajemen dalam mengambil keputusan. Dengan berperannya auditor internal yang optimal diharap akan berpengaruh terhadap proses manajemen lebih efektif dan tujuan perusahaan tercapai.

2.1.10 Ruang Lingkup

Ruang lingkup audit internal sebagai berikut :

1) Perencanaan, yang merupakan perencanaan operasi melalui saluran manajemen yang sah yang meliputi rencana jangka panjang maupun jangka pendek sesuai dengan tujuan perusahaan.

2) Pengawasan termasuk pengembangan testing dan perbaikan kelayakan yang berarti dengan membandingkan standar dengan hasil pekerjaan dan membantu pimpinan dalam menetapkan kesesuain antara hasil pekerjaan dan membantu pimpinan dalam menetapkan kesesuaian antara hasil yang nyata dengan standar.

3) Fungsi pelaporan, yang meliputi penyajian interpretasi dan analisa data keuangan bagi pimpinan dan menekankan penilain data dan referensi perusahaan serta tujuan dari metode bagian-bagian.

Pengaruh ekstem dan kelayakan penyajian laporan kepada pihak

ketiga seperti pemerintah, pemilik kreditur-kreditur, langganan, masyarakat dan pihak-pihak lain.

Menurut sawyer (2003) ruang lingkup auditor internal sebagai berikut : 1) Mengawasi kegiatan-kegiatan yang tidak dapat diawasi sendiri oleh

pmanajemen puncak.

2) Mengidentifikasi dan meminimalkan resiko 3) Memvalidasi laporan ke manajemen senior, dan 4) Membantu manajemen pada bidang-bidang teknis.

2.1.11 Kedudukan Auditor Internal

Menurut sucipto (2003) internal auditor tidak melaksanakan wewenang pihak lain dalam perusahaan, tugas-tugasnya adalah melaporkan hasil temuan audit kepada orang yang benar-benar berwenang untuk mengambil tindakan yang diperlukan. Kedudukan bagian internal auditor terutama sekali tergantung dari tempatnya di dalam organisasi perusahaan dan dukungan orang diperolehnya. Manajemen puncak akan menentukan luasnya tanggung jawab dan dasar-dasar kebijaksanaan yang mengatur kegiatan- kegiatan dari bagian ini. Dimanapun internal audit ditempatkan, yang penting bahwa internal auditor bebas dari fungsi bagian yang diaudit. Dari penegasan diatas kelihatan bahwa internal auditor harus memastikan pemeriksaan yang dilakukan mempunyai cakupan yang luas juga tindakan yang efektif atas temuan-temuan audit serta saran-saran yang akan dibuat.

Ditinjau dari segi tanggung jawab pelaporan dan pembentukan struktur organisasi, bagian internal audit memiliki variasi yang berbeda tergantung kondisi perusahaan serta tujuan yang hendak dicapai.

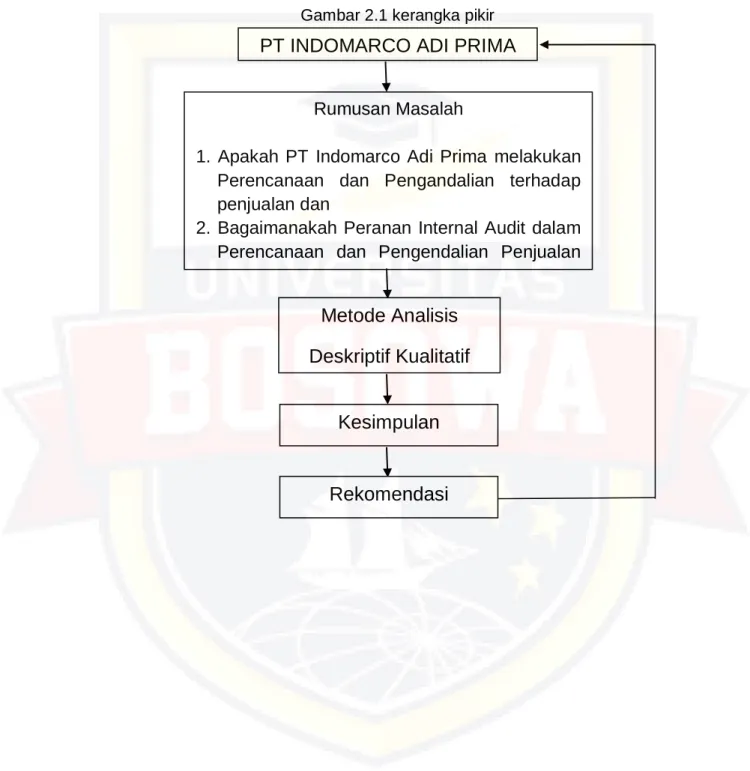

2.2 Kerangka Pikir

Gambar 2.1 kerangka pikir

PT INDOMARCO ADI PRIMA

Rumusan Masalah

1. Apakah PT Indomarco Adi Prima melakukan Perencanaan dan Pengandalian terhadap penjualan dan

2. Bagaimanakah Peranan Internal Audit dalam Perencanaan dan Pengendalian Penjualan pada Indogrosir

Metode Analisis Deskriptif Kualitatif

Kesimpulan

Rekomendasi

BAB III

METODOLOGI PENELITIAN 3.1 Daerah dan Waktu Penelitian

Dalam penulisan skripsi ini penulis melakukan penelitian pada

PT Indomarco Adi Prima. Yang berlokasi di Jalan Galangan Kapal NO. 22.

Penelitian ini dilakukan selama bulan Juni 2018 sampai dengan bulan Agustus 2018.

3.2 Metode Pengumpulan Data

Untuk memperoleh data yang diperlukan maka penulis menggunakan metode sebagai berikut :

a. Penelitian lapangan, yaitu penelitian yang dilakukan untuk mengumpulkan data primer melalui wawancara, yaitu teknik pengumpulan data dengan cara melakukan wawancara langsung dengan pimpinan atau karyawan tentang objek observasi yang sedang diteliti. Wawancara yang dilakukan adalah wawancara tidak terstruktur.

b. Penelitian kepustakaan, yaitu yang dilakukan dengan cara membaca buku-buku yang berhubungan dengan masalah yang diteliti ataupun dengan cara browsing di internet untuk mencari artikel-artikel atau data- data yang dapat membantu hasil dari penelitian dan juga Dokumentasi, yaitu mencari data mengenai hal-hal atau variable, yang berupa catatan, buku, surat kabar, agenda dan sebagainya. Dalam penelitian ini digunakan untuk mencari data-data yang dibutuhkan yang berhubungan dengan karyawan dengan melihat dokumen-dokumen serta catatan yang ada pada perusahaan tersebut.

3.3 Jenis dan Sumber Data

Adapun jenis data yang digunakan dalam penulisan skripsi ini adalah sebagai berikut :

Data Kualitatif

Yaitu data yang dinyatakan dalam bentuk kata, kalimat, gambar serta tidak dapat diukur dalam skala numeric, misalnya keterangan yang diperoleh dari hasil wawancara dengan responden serta informasi yang diperoleh dari pihak lain yang berkaitan dengan masalah yang dibahas.

Adapun sumber data dalam penulisan skripsi ini adalah sebagai berikut :

a. Data Primer yaitu data yang didapat dari sumber pertama seperti hasil wawancara atau hasil pengisian kuisioner.

b. Data Sekunder yaitu data primer yang telah diolah lebih lanjut dan disajikan baik oleh pengumpul data primer maupun pihak lain.

3.4 Metode Analisis

Pada penelitian ini, metode analisis yang digunakan adalah deskriptif kualitatif dengan prosedur sebagai berikut :

1. Reduksi Data

Reduksi data merupakan salah satu dari metode analisis data kualitatif.

Reduksi data adalah bentuk analisis yang menajamkan, menggolongkan, mengarahkan, membuang yang tidak perlu dan mengorganisasi data sedemikian rupa sehingga kesimpulan akhir dapat diambil. Reduksi tidak perlu diartikan sebagai kuantifikasi data.

2. Penyajian Data

Penyajian data merupakan salah satu dari metode analisis data kualitatif.

Penyajian data adalah kegiatan ketika sekumpulan informasi disusun, sehingga memberi kemungkinan akan adanya penarikan kesimpulan.

Bentuk penyajian data kualitatif berupa teks naratif (berbentuk catatan lapangan).

3. Penarikan Kesimpulan

Penarikan kesimpulan merupakan salah satu dari metode analisis data kualitatif. Penarikan kesimpulan adalah hasil analisis yang dapat digunakan untuk mengambil tindakan.

BAB IV

HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Perusahaan

PT Indomarco Adi Prima merupakan perusahaan yang bergerak di bidang distributor dan importir consumer goods. Sejarah PT Indomarco Adi Prima dimulai pada tahun 1953. Pada tahun tersebut hanyalah berbentuk sebuah apotek. Dan baru pada tahun 1954, dengan nama PT Pebapan, bergerak dibidang distribusi barang. Pada mulanya PT Pebapan mendistribusikan obat-obatan dan baru pada tahun 1970 juga mendistribusikan consumer goods. Pada tahun 1983, PT Indofood Sukses Makmur Tbk., membeli sebagian besar saham dari PT Pebapan, dan akhirnya pada tahun 1988 PT Pebapan mengkonsentrasikan pada distribusi consumer goods saja.

Pada tahun 1990, PT Pebapan berganti nama menjadi PT Indomarco Adi Prima. Di tahun 1990-an itu, PT Indomarco Adi Prima juga membawahi retail seperti Indogrosir, Indomaret, Superindo, Gelael, dan KFC. Dan pada tahun 1997, PT Indofood Sukses Makmur Tbk. memiliki 80% saham PT Indomarco Adi Prima. Akhirnya pada tanggal 2 Mei 2000, PT Indomarco Adi Prima bergabung (diakuisisi) dengan PT Indofood Sukses Makmur, Tbk., menjadi salah satu divisinya yaitu divisi distribusi. Tapi ada bagian dari PT Indomarco Adi Prima yang memisahkan diri dan berganti nama menjadi PT Indomarco Prismatama, yang lebih mengkhususkan diri pada bidang retail.

PT Indomarco Adi Prima memiliki perbedaan dengan distributor lainnya, karena walaupun sama-sama sebagai jaringan distribusi PT Indofood Sukses Makmur tapi perusahaan-perusahaan tersebut hanya bersifat

distributor lokal (hanya untuk regional / wilayah tertentu saja) sedangkan PT Indomarco Adi Prima merupakan jaringan distribusi nasional. PT Indomarco Adi Prima merupakan salah satu distributor yang mempunyai jaringan distribusi yang paling ekstensif di indonesia.

Sejak diterapkan proyek Stock Point di tahun 2005, total Stock Point meningkat empat kali lipat, sistem pasokan & pengiriman menjadi efisien, sehingga memperluas dan memperdalam penetrasi pasar. Stock Point berada pada radius tertentu di lokasi yang padat dengan outlet ritel dan dekat pasar tradisional. Peningkatan ini terjadi karena kenaikan volume produk yang didistribusikan melalui Stock Point dan pendekatan proaktif yang dilakukan oleh personil grup distribusi dengan meningkatkan kunjungan ke outlet-outlet ritel. Koordinasi dengan para prinsipal diperkuat melalui aktifitas promosi bersama seperti bundling sales dan kegiatan promosi setempat lainnya. Informasi mengenai persaingan dan hal-hal yang berkaitan dengan produk, dilaporkan kepada prinsipal secara tepat waktu, sehingga memungkinkan mereka menanggapinya dengan cepat.

PT Indomarco Adi Prima sampai dengan saat ini (per 20 November 2006) telah memiliki 23 cabang dan lebih dari 1000 stockpoint yang tersebar di seluruh Indonesia yang dibagi menjadi 3 wilayah regional, antara lain :

1. Wilayah Regional I, meliputi : a) Medan (MDN)

b) Pekan Baru (PKU) c) Padang (PDG) d) Palembang (PLG) e) Bengkulu (BKL)

f) Bandar Lampung (BDL) g) Pontianak (PTK)

2. Wilayah Regional II, meliputi : a) Jakarta I (JKT I)

b) Jakarta II (JKT II) c) Bekasi (BKS) d) Tangerang (TGR) e) Bogor (BGR) f) Bandung (BDG) g) Semarang (SMG) h) Yogyakarta (YOG)

3. Wilayah Regional III, meliputi : a) Surabaya (SBY)

b) Jember (JBR) c) Malang (MLG) d) Denpasar (DPS) e) Samarinda (SMD) f) Banjarmasin (BMS) g) Makassar (MKS) h) Manado (MDO)

4.1.2 Visi & Misi Perusahaan VISI

“Menjadi perusahaan distribusi nasional untuk barang konsumsi yang memiliki jaringan terluas (dari sabang-merauke), dan terdalam

(dari propinsi s/d kecamatan/desadesa), dapat memberikan pelayanan yang paling responsif dan reliabel dengan biaya yang kompetitif”.

MISI

1. Memperluas pendistribusian produk – produk yang masuk melalui PT Indomarco Adi Prima secara merata terutama di indonesia dan Negara tetangga.

2. Memberikan pelayanan secara baik kepada grosir atau outlet dalam mendistribusikan barang – barang yang dibutuhkan.

3. Mendistrubusikan barang- barang yang dibutuhkan masyarakat sampai daerah – daerah perkecamatan melalui stock point.

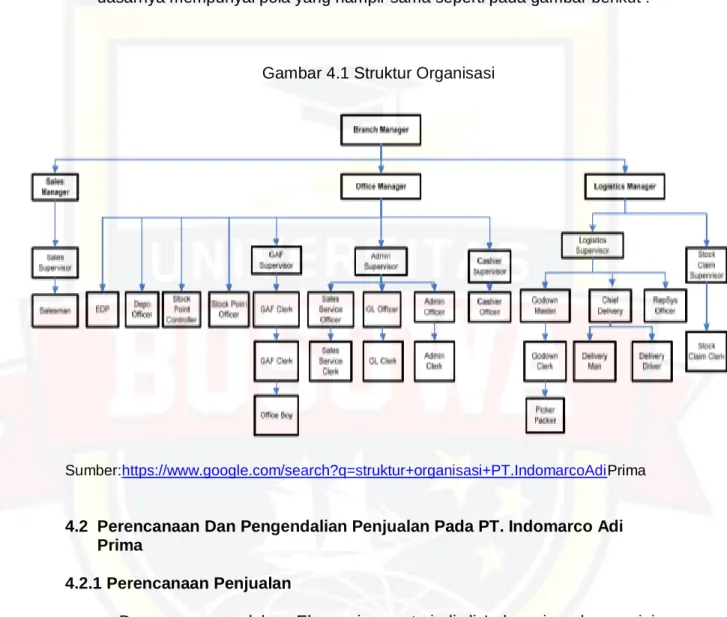

4.1.3 Struktur Organisasi Perusahaan

Pada dasarnya struktur organisasi manajemen yang ada di seluruh Cabang PT Indomarco Adi Prima mempunyai pola yang sama yaitu dikepalai oleh seorang Branch Manager dan dibantu oleh 3 manajer bagian yaitu Sales Manager, Office Manager, dan Logistics Manager. Tugas dan tanggung jawab dari masing-masing manajer tersebut yaitu sebagai berikut : 1. Branch Manager

Mengkoordinasikan semua manager yang ada di bawahnya. Mengawasi, menegur dan memperbaiki kinerja cabang perusahaan. Membuat laporan analisa kinerja penjualan setiap awal bulan. Bertanggung jawab atas seluruh kegiatan organisasi di cabang. Bertanggung jawab menjaga nama baik perusahaan di wilayah koordinasinya. Mengelola operasional cabang secara efisien.

2. Sales Manager

Dibawah pengarahan Branch Manager, merencanakan, mengkoordinasikan dan mengendalikan seluruh aktivitas dan fungsi penjualan, untuk mencapai tujuan dan target pemasaran/penjualan yang telah ditetapkan.

3. Office Manager

Dibawah pengarahan Branch Manager, merencanakan, mengkoordinasikan, mengendalikan seluruh administrasi fungsi keuangan, persediaan, pembelian, penjualan, perpajakan, personalia dan general affair di Cabang.

3. Logistics Manager

Dibawah pengarahan Branch Manager, merencanakan, mengkoordinasikan, mengendalikan seluruh operasional logistik di Cabang dan seluruh Depo dan Stock Point dibawahnya.

Kepala Cabang dikepalai oleh General Manager Region yang membawahi beberapa Cabang. PT Indomarco secara nasional membagi menjadi tiga region yaitu Region 1 (Medan, Pekanbaru, Padang, Palembang, Bengkulu, Bandar Lampung, dan Pontianak), Region 2 (Jakarta 1, Jakarta 2, Bekasi, Tangerang, Bogor, Bandung, Semarang, dan Yogyakarta), dan Region 3 (Surabaya, Jember, Malang, Denpasar, Samarinda, Banjarmasin, Makassar, dan Manado).

Jumlah Office Manager & Logistics Manager di Cabang masing- masing hanya 1 (satu) orang, sedangkan untuk Sales Manager terdiri dari 3 (orang) atau lebih tergantung kebutuhan operasional sales di masing-masing Cabang yang biasanya ditentukan berdasarkan luas jangkauan wilayah

penjualan & jumlah prinsipal (produk) yang ditangani. Struktur organisasi di bawah masing-masing manajer bagian tersebut pada seluruh cabang pada dasarnya mempunyai pola yang hampir sama seperti pada gambar berikut :

Gambar 4.1 Struktur Organisasi

Sumber:https://www.google.com/search?q=struktur+organisasi+PT.IndomarcoAdiPrima

4.2 Perencanaan Dan Pengendalian Penjualan Pada PT. Indomarco Adi Prima

4.2.1 Perencanaan Penjualan

Dengan permasalahan Ekonomi yang terjadi di Indonesia sekarang ini, perusahaan harus mampu mengambil langkah dan menyusun strategi agar perusahaannya dapat bersaing dengan perusahaan lain dan keberadaannya dapat diperhitungkan di Indonesia serta target yang telah ditetapkan dapat dicapai. Oleh karena itu, PT Indomarco Adi Prima melakukan perencanaan dan pengendalian terhadap penjualan sebagai berikut :

a) Perencanaan Anggaran Penjualan

Pada saat situasi perekonomian yang belum menentu ini, penyusunan perencanaan anggaran semakin penting. Karena dengan perencanaan, sebuah perusahaan mungkin akan mengambil cara yang tepat untuk menghindari kerugian atau mempertahankan kelangsungan hidupnya. PT Indomarco Adi Prima dalam menyusun rencana anggaran penjualan dilakukan oleh Marketing & Sales Division dengan mempertimbangkan juga perencanaan penjualan yang dibuat bagian- bagian lain dalam perusahaan, seperti Administration & Finance Division, cabang-cabang dan dari tenaga penjualnya sendiri, untuk mengetahui sasaran penjualan yang menguntungkan bagi perusahaan.

Dalam menyusun perencanaan tersebut, Marketing & Sales Division harus memperhatikan beberapa faktor yang dapat mempengaruhi kagiatan penjualan perusahaan, diantaranya adalah:

Faktor ekonomi makro, Faktor pasar, Faktor pertumbuhan persektor, Faktor persediaan/stock yang dimiliki perusahaan.

Setelah perencanaan disusun, Board of Director atau Dewan Direksi akan menilai perencanaan tersebut sebelum dilaksanakan. Bila disetujui, selanjutnya ditetapkan oleh Dewan Direksi agar dapat dilaksanakan dan mempunyai manfaat bagi perusahaan dalam mengarahkan pelaksanaan penjualan nantinya.

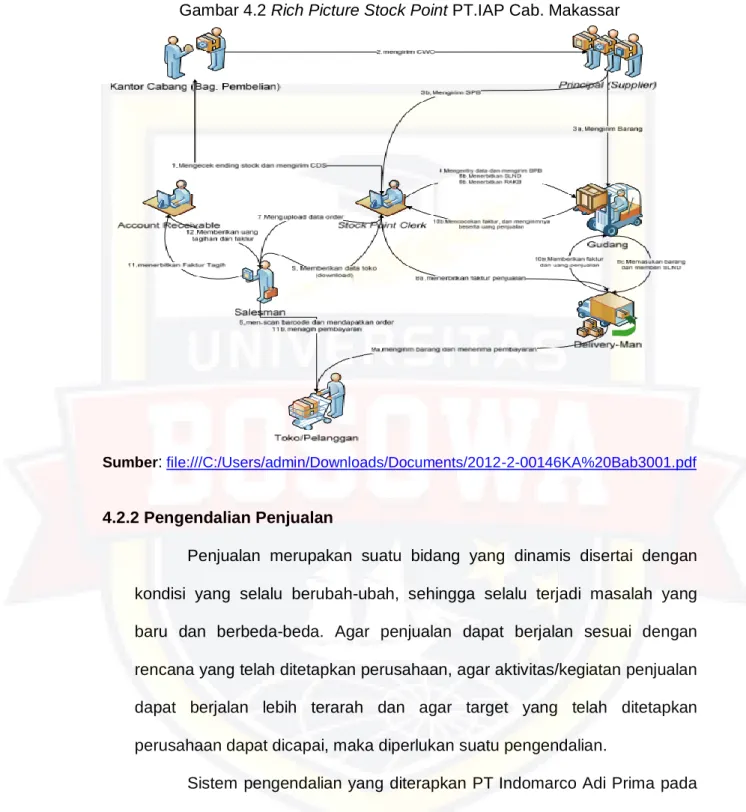

b) Metode Persediaan Yang Diterapkan Perusahaan

Dalam menjalankan proses pengelolaan persediaan dan pengelolaan masalah keuangan perusahaan yang berkaitan dengan persediaan dalam pengoperasionalan prosedur bisnis mereka, Stock

Point PT Indomarco Adi Prima menggunakan metode penilaian persediaan yang disesuaikan dengan standar operasional yang ditetapkan PT Indomarco Adi Prima yaitu metode FIFO (First – In, First – Out ), Metode ini mengasumsikan unit barang yang dikeluarkan dan dijual pertama kali dari persediaan adalah unit barang yang pertama masuk dari