Bagaimana pelaksanaan akad mudharabah di Bank Syariah Indonesia (BSI) KCP Kedaton Bandar Lampung. 2) Bagaimana pandangan Hukum Ekonomi Syariah mengenai perbankan sebagai shahibul mal dalam pelaksanaan mudharabah yang ada pada Bank Syariah Indonesia (BSI) Jln. Alhamdulillah, atas ijin Allah SWT, saya panjatkan puji syukur atas segala nikmat yang diberikan kepada saya, diantaranya nikmat kesehatan, ilmu pengetahuan, semangat dan bimbingan, sehingga skripsi ini berjudul “Praktik Pembiayaan Bagi Hasil Dalam Akad Mudharabah Dilihat Dari Sudut Pandang” Hukum Ekonomi Syariah (Studi Kasus pada Bank Syariah Indonesia (BSI) KCP Kedaton Bandar Lampung)” dapat diselesaikan. Bapak Khoiruddin, M.S.I., selaku Ketua Program Studi Hukum Ekonomi Syariah (Muamalah) Fakultas Syariah Universitas Islam Negeri Raden Intan ,Lampung.

Penegasan Judul

Berdasarkan kedua pengertian di atas maka dapat disimpulkan bahwa shahibul mal adalah pihak pemberi dana atau merupakan pemilik dana sebagaimana dituangkan dalam perjanjian kerjasama antara dua pihak, dimana pihak pertama bertindak sebagai pemilik dana ( shahibul mal) ) yang menyediakan seluruh modal (100%), sedangkan pihak lain sebagai pengelola usaha (mudarib). Singkatnya, akad mudharabah adalah akad antara harta pihak yang satu dengan hasil karya pihak yang lain.

Latar Belakang Masalah

Sub Fokus

Berdasarkan fokus masalah di atas, maka perlu diuraikan sub fokus dalam penelitian ini guna memperjelas masalah yang akan diteliti agar lebih fokus dan mendalam. Dimana dalam penelitian ini meneliti dan menganalisis bagaimana pelaksanaan akad mudharabah pada perbankan syariah serta perspektif Hukum Ekonomi Syariah mengenai perbankan sebagai shahibul mal dalam pelaksanaan mudharabah yang terjadi di KCP Bank Syariah Indonesia (BSI). Kedaton Bandarlampung.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Kajian Penelitian Dahulu yang Relevan

Maskon, mahasiswa Universitas Islam Negeri (UIN) Walisongo Semarang, dalam tesisnya yang berjudul “Implementasi Akad Mudharabah dan Dampaknya Terhadap Produk Penggalangan Dana di Bank Syariah Cabang Bukopin Semarang”. 12 Maskon, Implementasi Akad Mudharabah dan Dampaknya Terhadap Produk Penggalangan Dana di Bank Syariah Bukopin Cabang Semarang, “Skripsi”. Fety Fatul Fatimah, Mahasiswa Institut Agama Islam Nasional (IAIN) Tulung Agung “Analisis Implementasi Akad Mudharabah Dalam Pembiayaan Modal Kerja Pada Bank Jatim Cabang Syariah Blitar”.

Hasil penelitian ini menunjukkan bahwa praktik akad mudharabah dalam pembiayaan modal kerja di Bank Jatim Cabang Pembantu Syariah Blitar selain menggunakan kaidah Islam juga terdapat kebijakan tersendiri dari pihak-pihak yang melakukan satu atau dua hal mengenai pembiayaan. modal kerja. yang tidak sepenuhnya sesuai dengan aturan syariah. Ruslan Abubakar, mahasiswa Universitas Muhammadiyah Malang, dalam disertasinya yang berjudul “Penerapan Akad Mudharabah Pada Perbankan Syariah (Studi Pada Bank Muamalat Indonesia Cabang Malang)”. 13 Fety Fatul Fatimah, Implementasi Akad Mudharabah dan Dampaknya Terhadap Produk Penggalangan Dana di Bank Syariah Bukopin Cabang Semarang.

Berbeda dengan penelitian ini yang bertujuan pada pembiayaan produktif, dimana arah dalam kontrak ini adalah real deal. Selain itu, penelitian ini lebih fokus pada sisi perbankan yang terkadang berperan sebagai pengelola modal dan terkadang juga sebagai pemberi modal.

Metode Penelitian

- Jenis Penelitian

- Sifat Penelitian

- Sumber Data a. Data Primer

- Informan (Responden)

- Metode Pengumpulan Data

- Pengolahan Data

- Metode Analisis Data

- Sistematika Pembahasan

Penelitian ini bersifat deskriptif, artinya menggambarkan atau melukiskan suatu keadaan, gejala dan peristiwa.16 Dalam hal ini bertujuan untuk mengetahui permasalahan yang berkaitan dengan status perbankan syariah sebagai shahibul mal dalam akad mudharabah yang terjadi pada Bank. Syariah. Indonesia (BSI) KCP Kedaton Bandar Lampung. Data primer adalah data yang diperoleh dari sumber asli lapangan atau tempat penelitian yang memberikan informasi langsung dalam penelitian.17 Data yang diperoleh atau dikumpulkan peneliti langsung dari lapangan merupakan hasil wawancara dengan manajemen Bank Syariah Indonesia (BSI) KCP Kedaton Bandar Lampung serta wawancara kepada nasabah yang pernah melakukan transaksi mudharabah di bank. Data sekunder adalah data yang diperoleh melalui pihak lain, tidak langsung dari subjek.18 Data sekunder berasal dari berbagai sumber yang relevan dengan penelitian yang dilakukan, antara lain bahan bacaan, dokumentasi, gambar, dan observasi langsung.19 Selain itu peneliti dapat memperoleh berbagai data sekunder dengan menggunakan sumber publikasi seperti referensi buku, jurnal, majalah dan artikel yang semuanya relevan dengan judul disertasi yang penulis teliti.

Seluruh pegawai Bank Syariah Indonesia (BSI) KCP Kedaton Bandar Lampung berjumlah sembilan orang. Observasi atau observasi adalah suatu cara pengumpulan data yang dilakukan dengan cara mengamati dan mencatat secara sistematis gejala-gejala yang diselidiki.21 Merupakan suatu cara yang digunakan untuk mengumpulkan data penelitian melalui observasi. Observasi peneliti ini digunakan untuk membuktikan kebenaran data faktual hasil wawancara dengan manajemen Bank Syariah Indonesia (BSI), KCP Kedaton Bandar Lampung, dan nasabah bank tersebut.

Wawancara dalam penelitian ini dilakukan kepada pimpinan Bank Syariah Indonesia (BSI) Kedaton KCP Kantor Cabang Bandar Lampung dan nasabah bank tersebut, yang berdasarkan data adalah nasabah yang pernah melakukan transaksi mudharabah. Dalam hal ini hasil data yang dikumpulkan melalui studi literatur, dokumen, wawancara diperiksa kembali apakah sudah lengkap, jelas, tidak berlebihan dan relevan.

Dalam bab ini berisi tentang dua teori, yaitu teori tentang perbankan syariah dan mudharabah

Metode deduktif adalah 'penentuan kesimpulan-kesimpulan yang khusus berdasarkan kaidah-kaidah umum dan fenomena-fenomena.'25 Sehubungan dengan skripsi ini, metode deduktif digunakan dalam mengumpulkan data-data umum dari berbagai kitab, Al-Qur'an, Hadits dan sumber-sumber lain yang dapat diambil kesimpulannya. dapat digambar.digambar. yang spesial. Analisis data dalam penelitian ini dilakukan dengan metode analisis deskriptif kualitatif berupa perkataan tertulis atau lisan orang dan perilaku yang dapat diamati dari lokasi penelitian.26 Apabila analisis data secara keseluruhan sudah terkumpul maka dilakukan analisis. . dilakukan melalui metode deduktif. Dalam teori perbankan syariah dibahas berbagai topik yaitu: konsep, tujuan, perbedaan bank syariah dan non syariah, asas, prinsip dasar produk perbankan syariah, perkembangan produk perbankan syariah, perkembangan perbankan syariah dan ciri-ciri khusus syariah. perbankan.

Berbagai topik yang dibahas dalam teori mudharabah yaitu: pengertian, landasan hukum Islam, rukun dan syaratnya, prinsip-prinsip mudharabah, jenis-jenis mudharabah, teknis penerapan dalam perbankan, manfaat mudharabah dan risiko mudharabah.

BAB III: Dalam bab ini mendeskripsikan tentang sejarah berdirinya, visi dan misi, struktur organisasi, produk-produk serta

Perbankan Syariah

- Pengertian Perbankan Syariah

- Tujuan Bank Syariah

- Perbedaan Bank Syariah dan Bank Non Syariah

- Prinsip-prinsip Dasar dalam Produk Perbankan Syariah Secara garis besar, transaksi ekonomi yang didasarkan Secara garis besar, transaksi ekonomi yang didasarkan

- Pengembangan Produk-Produk Bank Syariah

- Perkembangan Perbankan Syariah

- Keistimewaan Perbankan Syariah

Yang dimaksud dengan Perbankan Syariah adalah segala sesuatu yang berkaitan dengan Bank Syariah dan Unit Usaha Syariah, termasuk kelembagaan, kegiatan usaha serta cara dan proses dalam menjalankan kegiatan usaha. Secara umum tujuan didirikannya bank syariah adalah untuk memberikan kontribusi terhadap pertumbuhan perekonomian masyarakat melalui pembiayaan yang dikeluarkan oleh bank syariah. Penguatan perekonomian kerakyatan dan transparansi operasional yang artinya pengelolaan bank syariah harus berlandaskan visi ekonomi kerakyatan, dan upaya tersebut dapat terwujud jika terdapat mekanisme operasional yang transparan.

Mendorong pengurangan spekulasi di pasar keuangan yang berarti bank syariah lebih banyak mengarahkan dananya pada transaksi produktif. Prinsip tabungan murni merupakan fasilitas yang diberikan oleh bank syariah untuk memberikan kesempatan kepada pihak yang mempunyai kelebihan dana untuk menyimpan dananya dalam bentuk al-Wadi’ah. Selain menjalankan fungsinya sebagai intermediasi, bank syariah juga dapat memberikan berbagai layanan perbankan kepada nasabah.

Dengan berbagai perkembangan peraturan perundang-undangan dan kebijakan di Indonesia, perbankan syariah mengalami perkembangan yang cukup signifikan. Undang-undang ini memerintahkan bank konvensional untuk membuka cabang syariah atau bertransformasi menjadi bank syariah. Keberadaan DPS dalam pengelolaan bank syariah didasarkan pada persetujuan Bank Indonesia dan Dewan Syariah Nasional (DSN) berdasarkan usulan pemilik.

Selain pengaturan dan fungsi DPS untuk membantu operasional Bank Syariah, BI sebagai regulator juga berperan dalam operasional Bank Syariah di Indonesia.

Mudharabah

- Pengertian Mudharabah

- Landasan Hukum Islam Tentang Mudharabah

Yang dimaksud dengan memukul atau berjalan lebih tepat adalah proses seseorang membenturkan kaki saat sedang melakukan usaha. Keuntungan usaha Mudharabah dibagi sesuai kesepakatan yang tercantum dalam akad, dan bukan karena manajemen. Jika kerusakan disebabkan oleh penipuan atau kelalaian pengelola, maka pengelola harus bertanggung jawab atas kerusakan tersebut.39.

Sesungguhnya Tuhanmu mengetahui bahwa kamu berdiri (sembahyang) kurang dari dua pertiga malam, atau setengah malam atau sepertiga malam dan (begitu pula) segolongan dari orang-orang yang bersama kamu. Allah mengetahui bahwa kamu sekali-kali tidak akan dapat menentukan batas-batas waktu itu, karena itu Dia memberi kamu makrifat, maka bacalah apa yang mudah (bagimu) dari Al-Qur'an. Dia mengetahui bahawa di antara kamu akan ada orang-orang yang sakit dan orang-orang yang berjalan di bumi mencari sesuatu dari kelimpahan Tuhan; dan orang-orang yang tetap berjuang di jalan Allah, maka bacalah apa yang mudah (bagimu) dari Al-Qur'an dan dirikanlah shalat, tunaikanlah zakat dan berikanlah pinjaman kepada Allah pinjaman yang baik.

Dan kebaikan apa saja yang kamu kerjakan untuk dirimu sendiri, niscaya kamu akan memperolehnya (pahala) dari Allah sebagai balasan yang terbaik dan pahala yang paling besar. Ayat ini menjelaskan bahawa kita sebagai manusia dibolehkan berdoa dengan niat mencari rezeki sebagai kurniaan Allah swt dengan sentiasa mengingati nama-Nya dalam solat, walaupun berdasarkan keikhlasan mengharapkan keredhaan Allah swt untuk menolong orang lain. (ta'awun).

نِاَرْ بَّطلا

- Prinsip Mudharabah

- Jenis-Jenis Mudharabah

- Teknis Aplikasi Pada Perbankan

- Manfaat Mudharabah

Prinsip bagi hasil dalam mudharabah berbeda dengan prinsip bunga tetap pada lembaga keuangan. Adanya pembatasan tersebut seringkali mencerminkan kecenderungan umum shahibul maal untuk memasuki dunia usaha jenis ini. Pendapatan atau keuntungan dari usaha tersebut dibagikan menurut bagian yang disepakati pada awal akad.46 Prinsip bagi hasil merupakan ciri umum dan landasan fundamental bagi operasional lembaga keuangan syariah atau lembaga keuangan syariah secara keseluruhan.

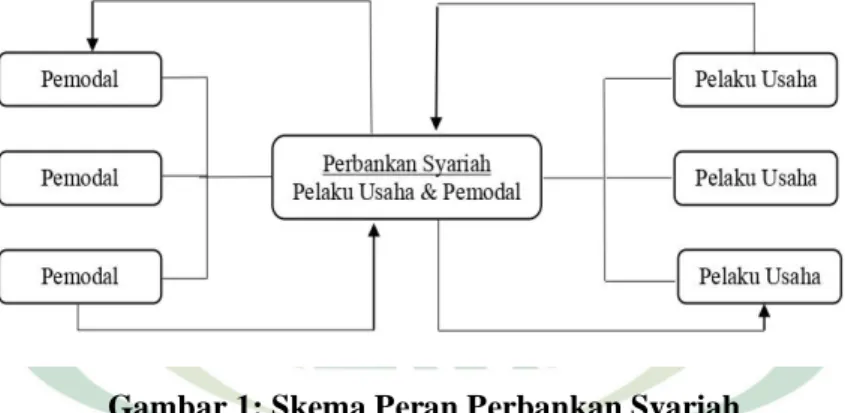

Berdasarkan prinsip tersebut, lembaga keuangan syariah Islam akan bekerja sama baik dengan penabung maupun pengusaha peminjam dana. Pada lembaga keuangan syariah, penabung akan berperan sebagai wali (mudharib) sedangkan penabung berperan sebagai pemodal shahibul mal. Sebaliknya lembaga keuangan syariah akan berperan sebagai shahibul mal (pemodal baik dari tabungan, deposito, giro maupun dana lembaga keuangan syariah sendiri dalam bentuk modal saham) dengan pengusaha/peminjam dana.

Sedangkan pengusaha/peminjam berfungsi sebagai mudharib (pengelola) karena menjalankan usaha dengan cara mengedarkan dan mengelola dana dari lembaga keuangan syariah. Skema ini berlaku langsung hanya antara dua pihak yaitu shahibul mali yang berhubungan langsung dengan mudharib. Pihak tambahan ini diperankan oleh Lembaga Keuangan Syariah sebagai lembaga perantara yang mempertemukan shahibul maal dan mudharib.

Pada skema pembiayaan tidak langsung di atas, bank menerima dana dari Shahibul Maal sebagai sumber dananya.