PENDAHULUAN

Latar Belakang

Perbankan syariah mempunyai produk pembiayaan atau model pembiayaan yang berbeda-beda, salah satunya adalah pembiayaan murabahah yang artinya sama dengan atau dengan kata lain jual beli. Validitas operasional produk Bai' al-Murabahah di perbankan syariah masih menjadi perdebatan di kalangan ulama masa kini.

Rumusan Masalah

Hasil pengujian model eksternal yang telah dilakukan menunjukkan bahwa hubungan variabel pembiayaan murabahah berpengaruh terhadap variabel pembiayaan konvensional sebesar 3.377.668. ANALISIS PEMBIAYAAN MURABAHAH DAN PEMBIAYAAN MODEL KONVENSIONAL PADA BANK MUAMALAT KOTA MAKASSAR Identitas Pelaku Usaha.

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Sejarah Lahirnya Perbankan Syariah

Pengesahan berbagai produk peraturan perundang-undangan yang memberikan kapasitas hukum dan meningkatkan aktivitas pasar keuangan syariah, seperti: (i) UU No. 21 Tahun 2008 tentang Perbankan Syariah; (ii) UU No. 19 Tahun 2008 tentang Surat Berharga Syariah Negara (sukuk); dan (iii) UU No. 42 Tahun 2009 tentang perubahan ketiga atas UU No. 8 Tahun 1983 tentang PPN Barang dan Jasa. Dengan berlakunya UU No. 21 Tahun 2008 tentang perbankan syariah yang diterbitkan pada tanggal 16 Juli 2008, perkembangan industri perbankan syariah nasional semakin mempunyai landasan hukum yang memadai dan akan mendorong pertumbuhannya lebih cepat1.

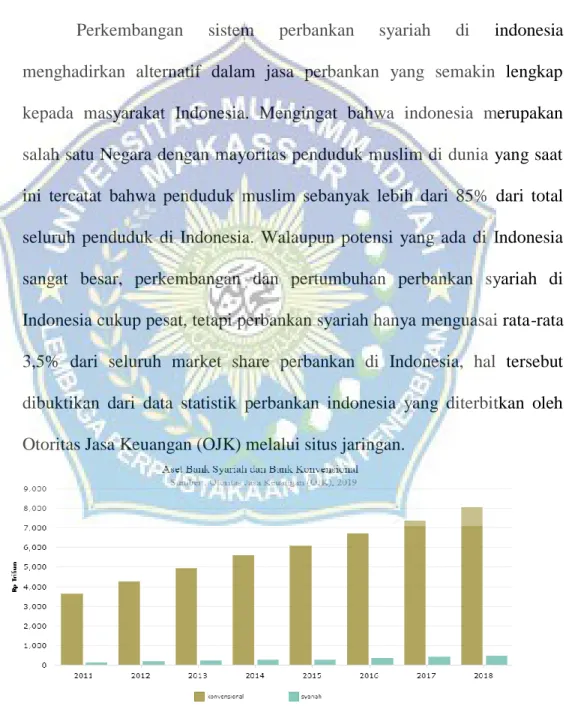

Perkembangan Bank Syariah di Indonesia

Statistik Kantor Jasa Keuangan (OJK) menunjukkan total aset bank konvensional mencapai Rp 8,1 kuadriliun pada tahun 2018. Rata-rata pertumbuhan aset bank syariah secara umum lebih tinggi dibandingkan bank konvensional, yaitu sebesar 18,81% pada tahun 2012-2018.

Ciri – ciri Bank Muamalat dan Bank Konvensional

Selain perbedaan bank konvensional dan bank syariah sebagaimana disebutkan di atas, Kranaen Petwataatmadja dan Muhammad Syafi'I Antonio menambahkan beberapa perbedaan lainnya sebagai berikut. Bank syariah didasarkan pada perhitungan margin keuntungan dan bagi hasil, sedangkan bank konvensional menggunakan suku bunga.

Pengertian Akad Pembiayaan Murabahah

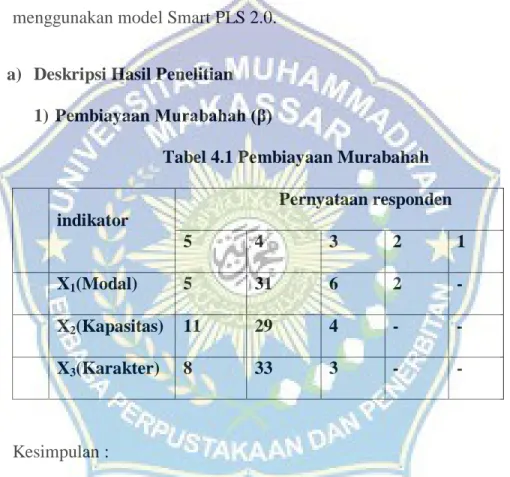

Menurut Suhasimin Arikunto adalah “objek yang diteliti secara keseluruhan”.28 Berdasarkan pernyataan tersebut, maka populasi penelitian ini adalah nasabah pengguna pembiayaan murabahah pada Bank Muamalat Cabang Kota Makassar. Dalam penelitian ini populasi sampelnya adalah nasabah Bank Muamalat Cabang Kota Makassar yang berjumlah 50 orang. Untuk variabel Pembiayaan Murabahah X4 s/d

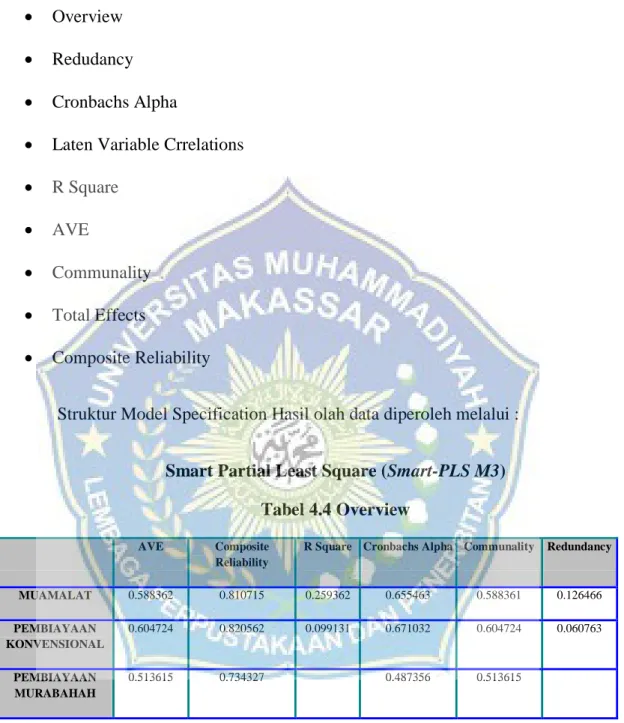

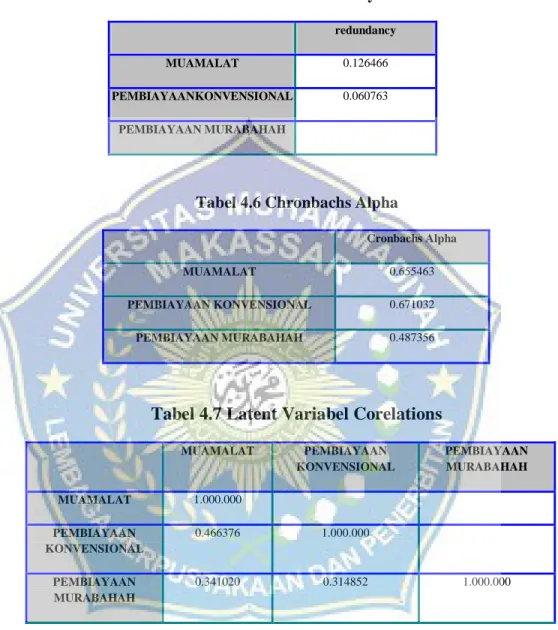

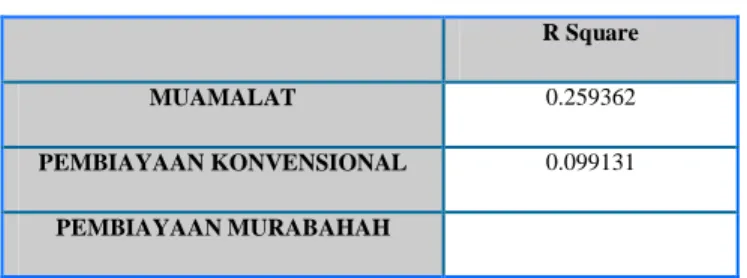

Hal tersebut diwujudkan dalam variabel pembiayaan murabahah diukur dari (X1 sampai X3) dan variabel pembiayaan konvensional diukur dari (X4 sampai X6) dan variabel Muamalat diukur dari (Y1 sampai Y3). 3) Spesifikasi modelnya adalah sebagai berikut. Nilai t statistik untuk memuat variabel pembiayaan murabahah X1 hingga X3 dan variabel pembiayaan konvensional X4 hingga X6 bersama-sama dengan variabel muamalat Y1 hingga Y3 adalah valid. Berdasarkan tabel diatas hubungan jalur signifikan yaitu variabel pembiayaan murabahah berpengaruh terhadap variabel pembiayaan konvensional (hipotesis 1), variabel pembiayaan murabahah berpengaruh terhadap muamalat (hipotesis 2), dan variabel pembiayaan konvensional berpengaruh terhadap muamalat (hipotesis 2). berpengaruh terhadap variabel pembiayaan konvensional. berpengaruh terhadap muamalat (hipotesis 3), karena mempunyai nilai t statistik lebih besar dari 2,0.

Sedangkan berdasarkan tabel distribusi t menunjukkan bahwa thitung lebih besar dari ttabel=2,01808 dengan tingkat signifikansi 0,05 yang menunjukkan bahwa hipotesis 1 diterima karena terdapat pengaruh yang signifikan antar variabel keuangan konvensional. Hasil uji model eksternal yang telah dilakukan menunjukkan bahwa hubungan variabel pembiayaan murabahah mempunyai pengaruh terhadap variabel muamalat sebesar 2.725.949. Hasil uji model eksternal yang dilakukan menunjukkan bahwa hubungan variabel pembiayaan konvensional berpengaruh terhadap variabel muamalat sebesar 3.191.768.

Perbedaan Pemnbiayaan Syariah dengan Pembiayaan Konvensional

Ladasn Hukum Murabahah dalam Fatwa DSN MUI No.04/DSN-

Rukun Jual Beli

Teori Ekonomi Islam

Nilai moral merupakan aspek normatif yang harus dimasukkan dalam analisis fenomena ekonomi dan pengambilan keputusan berdasarkan syariah. Ekonomi syariah adalah ilmu yang mempelajari aktivitas atau tingkah laku manusia secara aktual dan empiris, baik dalam bidang produksi, distribusi maupun konsumsi, berdasarkan syariat Islam yang bersumber dari Al-Qur’an dan As-Sunnah, serta ijma para ulama dengan tujuannya adalah mencapai kebahagiaan dunia dan akhirat26. 26 Abdul Mannan, Hukum Ekonomi Syariah Dalam Perspektif Kewenangan Peradilan Agama, (Jakarta: Kencana Prenada Media Group), hal.29.

Hakikat proses ekonomi syariah adalah pemenuhan kebutuhan manusia berdasarkan nilai-nilai Islam untuk mencapai tujuan agama (falah). Ekonomi Islam merupakan berkah bagi seluruh dunia, yang tidak dibatasi oleh aspek ekonomi, sosial, budaya, dan politik bangsa. Ekonomi Islam mampu menangkap nilai fenomena masyarakat sehingga dalam perjalanannya tanpa meninggalkan sumber teori ekonomi Islam.

Kerangka Pikir

Jenis Penelitian

Lokasi dan Objek Penelitian

Variabel Penelitian

- Variabel Bebas

- Variabel Terikat

Definisi Operasional Variabel

Populasi

Instrumen Penelitian

Teknik Pengumpulan Data

- Observasi

- Kuesioner (Angket)

- Wawancara

- Dokumentasi

PT Bank Muamalat Indonesia Tbk (“Bank Muamalat Indonesia”) memulai perjalanan bisnisnya sebagai Bank Syariah pertama di Indonesia pada tanggal 1 November 1991 atau 24 Rabi’us Tsani 1412 H. Pendirian Bank Muamalat Indonesia diprakarsai oleh Majelis Ulama Indonesia (MUI), Ikatan Cendekiawan Muslim Indonesia (ICMI) dan pengusaha muslim yang kemudian mendapat dukungan dari Pemerintah Republik Indonesia. Sejak tahun 2015, Bank Muamalat Indonesia telah bertransformasi menjadi entitas yang lebih baik dan mencapai pertumbuhan jangka panjang.

Selaku PIC ATM, mengelola dan memastikan ATM Bank Muamalat dalam keadaan baik dan seluruh kegiatan operasional pendukung dijalankan sesuai ketentuan dan prosedur yang berlaku. Memastikan nasabah mendapat informasi secara benar dan akurat mengenai seluruh kewajiban dan hak nasabah sehubungan dengan produk-produk pilihan Bank Muamalat. Metode analisis yang digunakan dalam penelitian ini adalah analisis yang diperoleh dengan menganalisis model pembiayaan Murabahah dan model pembiayaan konvensional pada Bank Muamalat Kota Makassar dan diolah menggunakan model Smart PLS 2.0. a) Deskripsi hasil penelitian 1) Pembiayaan murabahah (β).

Variabel pembiayaan murabahah ternyata mempunyai pengaruh yang signifikan terhadap variabel muamalat, hal ini menunjukkan bahwa sistem murabahah mempunyai pengaruh yang cukup besar terhadap pengelolaan jasa muamalat, oleh karena itu dapat digalakkan agar pembiayaan tetap menyasar pada jasa perbankan muamalat, kemungkinan besar murabahah pembiayaan lebih terjaga dan dirancang untuk pemerataan dalam perbankan muamalat.

Teknik Analisis Data

PEMBAHASAN DAN HASIL PENELITIAN

Sejarah Bank Muamalat

Sejak resmi beroperasi pada 1 Mei 1992 atau 27 Syawal 1412 H, Bank Muamalat Indonesia terus melakukan inovasi dan mengeluarkan produk keuangan syariah seperti Asuransi Syariah (Asuransi Takaful), Dana Pensiun Lembaga Keuangan Muamalat (DPLK Muamalat) dan multifinance syariah (Al ) -Ijarah Indonesia Finance), yang kesemuanya merupakan terobosan di Indonesia. Selain itu, produk bank yaitu Shar-e yang diluncurkan pada tahun 2004 juga merupakan tabungan instan pertama di Indonesia. Syariah dengan teknologi chip pertama di Indonesia serta layanan e-channel seperti internet banking, mobile banking, ATM dan cash management.

Pada tahun 2003, Bank dengan percaya diri melakukan Penawaran Umum Terbatas (PUT) dengan Hak Memesan Efek Terlebih Dahulu (HMETD) sebanyak 5 (lima) kali dan menjadi lembaga perbankan pertama di Indonesia yang menerbitkan Sukuk Mudharabah Subordinasi. Pada tahun 2009, Bank mendapat izin untuk membuka kantor cabang di Kuala Lumpur, Malaysia, menjadi bank pertama di Indonesia dan satu-satunya yang merealisasikan ekspansi bisnis di Malaysia. Memasuki usianya yang ke-20 pada tahun 2012, Bank Muamalat Indonesia melakukan rebranding logo Bank untuk semakin meningkatkan kesadaran akan citra Bank Muamalat Indonesia sebagai Bank Syariah yang Islami, Modern dan Profesional.

Dengan strategi bisnis yang terfokus, Bank Muamalat Indonesia akan terus maju mewujudkan visinya untuk menjadi “bank syariah terbaik dan 10 bank teratas di Indonesia dengan kehadiran regional yang kuat”.

Visi dan Misi Bank Muamalat

Struktur Organisasi

Mengawasi, mengkoordinasikan dan memantau wilayah operasional cabang, cabang, teller dan cabang keliling untuk memastikan pelaksanaan operasional dilaksanakan sesuai dengan kebijakan, pedoman dan prosedur yang berlaku. Memantau dan menjaga kondisi likuiditas cabang, kantor cabang, teller dan cabang keliling untuk menjamin ketersediaan dan kebutuhan secara efisien dan efektif sesuai dengan ketentuan yang ditetapkan oleh kantor pusat. Tugas umumnya adalah melaksanakan kegiatan pemasaran secara umum, sesuai dengan tingkat kebutuhan calon nasabah terhadap pemasaran produk dan jasa perbankan, serta pengawasan dan pelayanan nasabah (account manager).

Membantu Manajer Operasional Cabang untuk mengelola dan memastikan CCTV dan alarm serta seluruh kegiatan operasional pendukungnya dengan baik dilakukan sesuai dengan peraturan dan prosedur yang berlaku. Mengelola dan menata segala kegiatan yang berkaitan dengan pengelolaan kartu ATM dengan baik dan benar, sesuai dengan fungsinya. Memastikan seluruh aktivitas atau transaksi yang ditangani diproses dengan baik dan benar melalui aplikasi pembukuan yang sesuai.

Memastikan transaksi yang menjadi tanggung jawabnya diproses dengan baik dan akurat sesuai ketentuan yang berlaku.

Pembahasan Hasil Penelitian

- Analisis Data

- Evaluasi Model Pengukuran

- Evaluasi Model struktural

- Jawaban Hasil Penelitian

Kriteria cross-loading adalah setiap indikator yang mengukur konstruk harus mempunyai korelasi yang lebih tinggi terhadap konstruk dibandingkan dengan konstruk lainnya. Sedangkan berdasarkan tabel distribusi t menunjukkan bahwa thitung lebih besar dari ttabel=2,01808 dengan tingkat signifikansi sebesar 0,05. Sedangkan berdasarkan tabel distribusi t menunjukkan bahwa thitung lebih besar dari ttabel=2,01808 dengan tingkat signifikansi 0,05 yang menunjukkan bahwa hipotesis 3 diterima karena terdapat pengaruh yang signifikan antar variabel muamalat.

Berdasarkan analisis statistik, pembiayaan murabahah terbukti berpengaruh signifikan terhadap pembiayaan konvensional. Oleh karena itu, manajemen bank Muamalat mendorong pembiayaan murabahah pada pembiayaan konvensional sebagai strategi yang setara atau lebih maju dibandingkan pembiayaan konvensional. Hal ini menjadi peluang bagi perbankan syariah untuk dapat melakukan sosialisasi kepada masyarakat muslim yang menyukai perbankan syariah bahwa pembiayaan murabahah mempengaruhi pembiayaan konvensional yang artinya pembiayaan murabahah lebih disukai masyarakat dibandingkan pembiayaan konvensional. Setelah lulus, penulis melanjutkan pendidikan SMA di Madrasah Aliyah Negri 1 Makassar pada tahun tersebut dan lulus pada tahun 2015. Berikan jawaban yang benar pada setiap indikator pada kolom kiri dengan memberi tanda centang () pada salah satu angka. kolom jawaban.

PENUTUP

Saran

Disarankan kepada para ulama untuk dapat mendorong perkembangan Bank Muamalat dalam dakwahnya agar masyarakat mengenal Bank Muamalat lebih detail. Musauwir, lahir di Ujung Pandang, tepatnya di rumahnya di Jalan Alauddin yang terletak di Ujung Pandang, 23 Agustus 1995. Penulis masuk TK formal di TK Al Abrar Kota Makassar tepatnya di Sultan Alauddin pada tahun 2003, kemudian dilanjutkan pada tahun 2004. jenjang sekolah dasar di SDN KATANGKA II dan tamat pada tahun 2009, kemudian pada tahun yang sama melanjutkan pendidikan jenjang SMP di SMP Negeri 4 Sungguminasa dan tamat pada tahun 2012.

Dan atas ridho Allah SWT dan ridho orang tua, maka pada tahun 2016 penulis melanjutkan pendidikan jenjang universitas di salah satu kampus swasta di Makassar tepatnya di Universitas Muhammadiyah Makassar Fakultas Agama Islam Kajian Hukum Ekonomi Syariah. Program tahun 2016. 5 Klien memiliki kemampuan dalam mengelola faktor-faktor produksi seperti tenaga kerja, sumber bahan baku, administrasi dan keuangan. 11 Jumlah kredit yang ditawarkan bank untuk memenuhi kebutuhan modal perusahaan anda 12 Jumlah kredit yang ditawarkan.

19 Logo dan motto Tabungan Muamalat menarik perhatian dan mudah diingat nasabah. 20 Sistem operasional Tabungan Muamalat sudah ada.