Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh aktivitas penghindaran pajak, kepemilikan institusional dan kepemilikan manajemen terhadap audit delay pada perusahaan yang terdaftar dalam indeks LQ 45. Penelitian ini berfokus pada penghindaran pajak, kepemilikan institusional dan kepemilikan manajemen sebagai variabel yang mempengaruhi audit delay pada perusahaan yang terdaftar dalam indeks LQ 45 tahun 2015-2017.

PENDAHULUAN

- Latar Belakang Masalah

- Perumusan Masalah

- Pembatasan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

- Sistematika Penulisan Skripsi

Penelitian ini memberikan manfaat bagi investor karena dapat membantu investor memahami faktor-faktor yang mempengaruhi waktu pengumuman laporan keuangan tahunan sehingga dapat melakukan evaluasi dengan lebih baik dan mengambil keputusan investasi yang lebih tepat.

LANDASAN TEORI, KERANGKA PEMIKIRAN, DAN

Agency Theory

Tugas auditor adalah memeriksa laporan keuangan agar prinsipal yakin bahwa informasi yang disajikan bebas dari campur tangan agen. Jangka waktu ini menunjukkan rentang waktu antara informasi yang akan disajikan dan pelaporan, jika informasi tidak disampaikan tepat waktu akan menyebabkan manfaat dan nilai informasi dalam laporan keuangan menjadi berkurang.

Compliance Theory

Peraturan tersebut menyatakan bahwa setiap pelaku dan organisasi (perusahaan publik) yang bergerak di pasar modal Indonesia wajib menyampaikan laporan keuangan tahunan perusahaan kepada OJK tepat waktu. Teori kepatuhan dapat mendorong seseorang untuk lebih mematuhi peraturan yang berlaku, seperti halnya perusahaan berupaya untuk menyampaikan laporan keuangan tepat waktu, karena selain menjadi kewajiban suatu perusahaan untuk menyampaikan laporan keuangan tepat waktu juga akan sangat bermanfaat bagi pengguna laporan keuangan. laporan (Sulistyo, 2010).

Laporan Keuangan

- Karakteristik Kualitatif Fundamental

- Karakteristik Kualitatif Peningkat

Informasi keuangan dapat membuat perbedaan dalam pengambilan keputusan jika memiliki nilai prediktif, nilai konfirmasi, atau keduanya. Informasi keuangan mempunyai nilai prediktif jika informasi tersebut dapat digunakan sebagai masukan yang digunakan oleh pengguna untuk memprediksi kinerja di masa depan.

Audit

- Definisi Audit

- Jenis Audit

- Standar Audit

- Audit Berbasis ISA

- Audit Delay

Hasil audit laporan keuangan berupa laporan audit yang memuat opini audit atas laporan keuangan. SA 700 Pembentukan opini dan pelaporan atas laporan keuangan SA 705 Modifikasi opini dalam laporan auditor independen. SA 805 Pertimbangan khusus – Audit atas laporan keuangan tunggal dan elemen, akun, atau pos tertentu dalam laporan keuangan.

Melakukan prosedur penilaian risiko untuk mengidentifikasi dan menilai risiko kesalahan penyajian material dalam laporan keuangan.

Pajak

- Penghindaran Pajak

Salah satu strategi yang dapat digunakan untuk merasionalkan beban pajak secara sah adalah penghindaran pajak. Upaya penghindaran pajak dengan menjaga kandungan ekonomi transaksi melalui seleksi formal yang menjamin beban pajak terendah (formal tax planning). Hanlon dkk (2005) menemukan bahwa nilai book tax Difference (BTD) yang positif mencerminkan tingginya tingkat penghindaran pajak.

Hal ini berbeda dengan Mulianingsih dan Sukartha (2018) yang menggunakan ukuran efektif tax rate (ETR) sebagai ukuran penghindaran pajak.

Mekanisme Corporate Governance

- Kepemilikan Institusional

- Kepemilikan Manajerial

Mulianingsih dan Sukartha (2018), menyatakan kepemilikan saham manajemen adalah persentase saham biasa yang dimiliki oleh manajemen yang terlibat aktif dalam pengambilan keputusan perusahaan. Kepemilikan manajemen adalah pemegang saham sebagai pemilik dalam perusahaan manajemen yang ikut aktif dalam pengambilan keputusan mengenai pengelolaan perusahaan. Kepemilikan saham oleh seorang manajer berarti manajer akan cenderung berhati-hati dalam melakukan segala sesuatu yang berhubungan dengan perusahaan dan juga akan berhati-hati dalam mengambil keputusan.

Menurut Jensen (1993), kepemilikan saham manajerial dapat membantu menyelaraskan kepentingan pemegang saham dan manajer.Semakin besar proporsi kepemilikan saham manajerial maka semakin baik kinerja perusahaan.

Penelitian Terdahulu

Kepemilikan manajerial dapat diukur dengan menggunakan perbandingan antara jumlah saham yang dimiliki oleh pihak manajerial dengan jumlah saham yang beredar (Jensen dan Meckling, 1976). Antara penghindaran pajak dan jadwal pelaporan keuangan perusahaan yang terdaftar di Bursa Efek Teheran. Struktur kepemilikan dan komposisi dewan direksi dapat memoderasi pengaruh positif terhadap hubungan penghindaran pajak dan waktu.

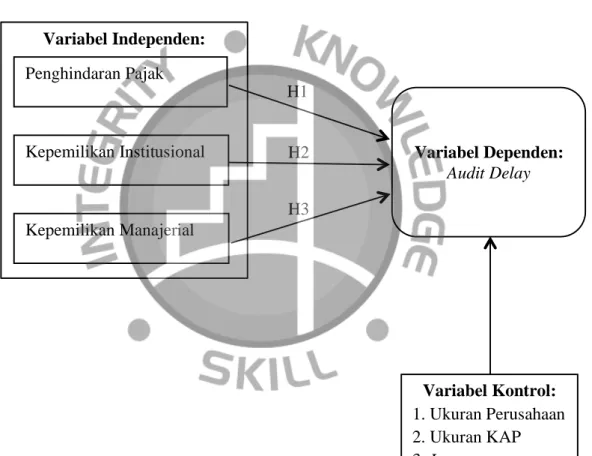

Kerangka Pemikiran

Pengembangan Hipotesis

- Pengaruh Kepemilikan Institusional terhadap Audit Delay

- Pengaruh Kepemilikan Manajerial terhadap Audit Delay

Sesuai dengan penelitian Arumsari dan Handayani (2017), bahwa kepemilikan institusional berpengaruh negatif terhadap lamanya waktu penyelesaian audit (audit delay), artinya kepemilikan institusional yang bertindak sebagai pemegang saham mayoritas diharapkan mampu memberikan pemantauan keputusan manajemen untuk mengurangi penundaan proses audit atau audit delay. Namun penelitian yang dilakukan oleh Philo (2014) menunjukkan hasil yang berbeda yaitu kepemilikan institusional tidak berpengaruh terhadap audit delay. Sejalan dengan penelitian Philo (2014) yang menyatakan bahwa kepemilikan manajerial berpengaruh negatif terhadap audit delay.

Namun hasil penelitian Arumsari dan Handayani (2017) menunjukkan bukti empiris bahwa kepemilikan manajerial perusahaan tidak berpengaruh terhadap audit delay.

Variabel Kontrol

- Ukuran Perusahaan

- Ukuran Kantor Akuntan Publik (KAP)

- Leverage

Jadi, untuk mendapatkan kepercayaan terhadap laporan keuangan perusahaan, auditor akan meningkatkan kehati-hatiannya yang membuat rentang audit lag menjadi lebih panjang.

METODOLOGI PENELITIAN

- Objek Penelitian

- Jenis dan Sumber Data

- Metode Pengambilan Sampel

- Model Penelitian

- Operasional Variabel

- Variabel Dependen

- Variabel Independen

- Variabel Kontrol

- Metode Analisis

- Statistik Deskriptif

- Analisis Regresi Data Panel

- Uji Asumsi Klasik

- Uji Statistik

- Uji Robustness

Variabel penghindaran pajak yang diproksi dengan BTD (Book Tax Differences) merupakan variabel independen yang diukur dalam penelitian ini. Hasil regresi menunjukkan bahwa variabel LEV mempunyai nilai probabilitas sebesar 0.7019 dengan koefisien regresi sebesar 0.598606. Hal ini menunjukkan bahwa financial leverage tidak berpengaruh positif signifikan terhadap audit delay. Hal ini menunjukkan bahwa penghindaran pajak (BTD), kepemilikan institusional (INST), kepemilikan manajerial (MAN), ukuran perusahaan (SIZE), ukuran KAP (BIG4) dan financial leverage (LEV) dapat menjelaskan dampak audit.

Variabel penghindaran pajak yang diproksikan dengan Book Tax Differences (BTD) tidak berpengaruh terhadap audit delay pada perusahaan yang terdaftar dalam indeks LQ 45 periode 2015-2017.

ANALISA DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Objek penelitian yang digunakan adalah seluruh perusahaan LQ 45 dari berbagai sektor yang terdaftar di Bursa Efek Indonesia (BEI) selama tiga tahun terakhir yaitu periode 2015 hingga 2017. Data yang digunakan dalam penelitian ini adalah data laporan tahunan yang menyajikan informasi keuangan. . pada periode tahun 2015 hingga 2017. Berdasarkan kriteria yang telah ditentukan (purposive sampling), jumlah observasi yang digunakan dalam penelitian ini adalah 25 perusahaan.

Berdasarkan populasi perusahaan yang termasuk dalam indeks LQ 45 tahun 2015-2017 yang berjumlah 75 perusahaan, maka diperoleh sampel sebanyak 25 perusahaan yang memenuhi kriteria di atas.

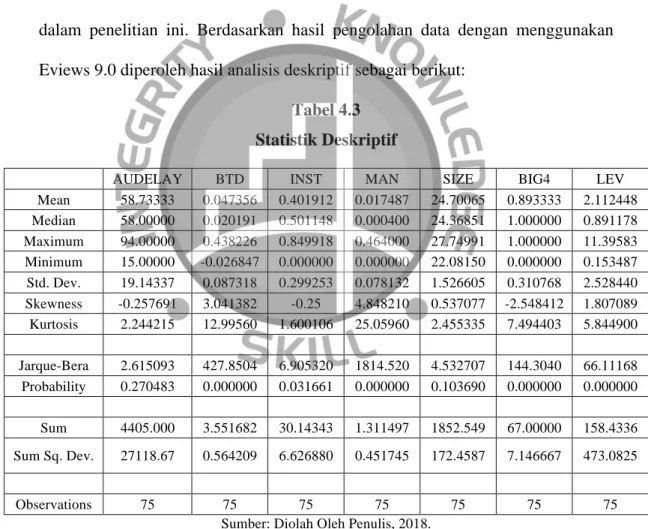

Statistik Deskriptif

Hasil tersebut menunjukkan nilai mean (rata-rata) lebih tinggi dibandingkan nilai median yang berarti rata-rata perusahaan mempunyai tingkat penghindaran pajak yang tinggi. Hasil tersebut menunjukkan nilai mean (rata-rata) lebih rendah dari nilai median yang berarti rata-rata perusahaan memiliki kepemilikan institusional yang rendah. Hasil tersebut menunjukkan nilai mean (rata-rata) lebih tinggi dari nilai median yang berarti rata-rata perusahaan mempunyai kepemilikan manajerial yang tinggi.

Hasil tersebut menunjukkan bahwa nilai rata-rata (average) lebih tinggi dari nilai median yang berarti rata-rata perusahaan mempunyai tingkat leverage yang cenderung tinggi.

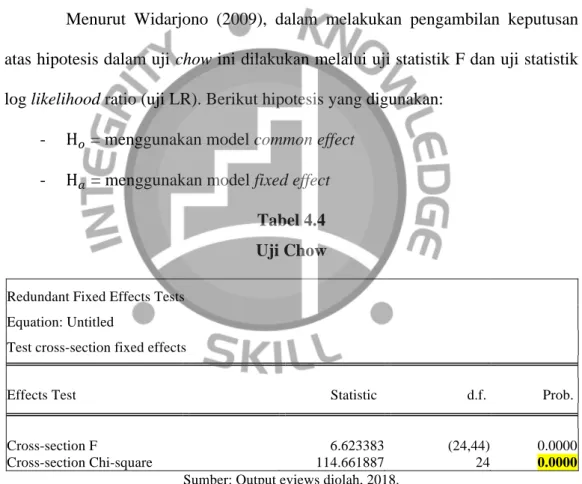

Penentuan Model Regresi Data Panel

- Uji Chow

- Random Effect

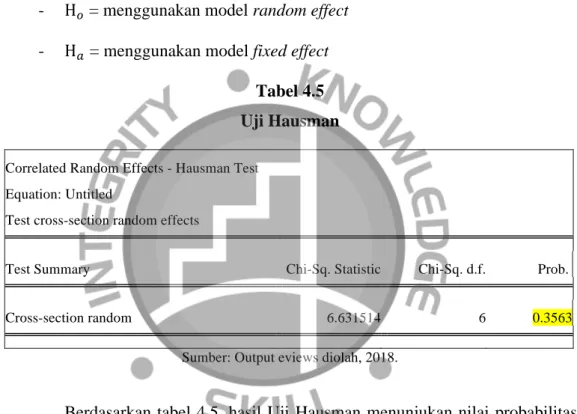

Uji Hausman dilakukan untuk mengetahui perubahan struktural pada pendekatan model regresi peneliti yaitu antara pendekatan fixed effect dan random effect (Widarjono, 2009). Berdasarkan tabel 4.5 hasil uji Hausman menunjukkan nilai probabilitas Chi-square sebesar 0,3563 atau 35,63% lebih besar dari 5% sehingga dapat disimpulkan bahwa H.

Uji Asumsi Klasik

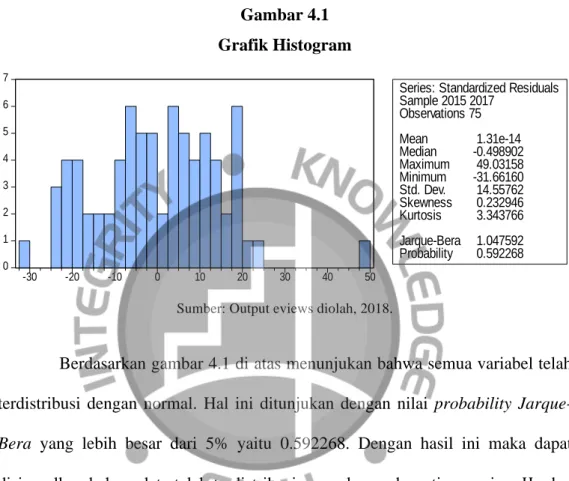

- Uji Normalitas

- Uji Multikolinieritas

- Uji Autokolerasi

- Uji Heteroskedastisitas

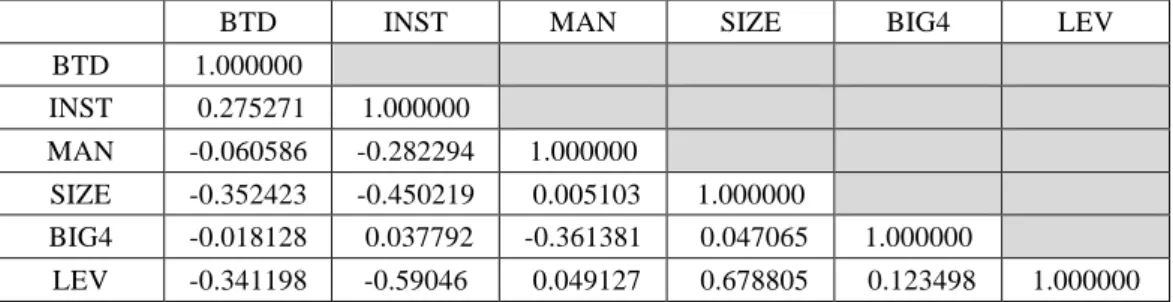

Jika koefisien antar variabel lebih kecil dari 0,85 maka dapat disimpulkan tidak terdapat unsur multikolinearitas antar variabel independen. Hasil yang diperoleh dari matriks korelasi di atas menunjukkan bahwa korelasi antar variabel kurang dari 0,85 yang berarti tidak terjadi multikolinearitas dalam penelitian ini. Hasil uji autokorelasi pada tabel 4.7 diatas menunjukkan nilai statistik Durbin-Watson sebesar 1,987295 sehingga dapat disimpulkan bahwa H.

Hasil Uji Heteroskedastisitas – Glejser pada tabel 4.8 diatas menunjukkan probabilitas Chi-square lebih dari 0,05 sehingga dapat disimpulkan H.

Analisis Regresi Linier Berganda

Hal ini menunjukkan AUDELAY akan mengalami kenaikan sebesar 14.34287 satuan setiap kenaikan nilai BTD dan sebaliknya. Hal ini menunjukkan AUDELAY akan mengalami kenaikan sebesar 25.09107 satuan setiap kenaikan nilai INST dan begitu pula sebaliknya. Hal ini menandakan AUDELAY akan mengalami kenaikan sebesar 5.959356 satuan setiap kenaikan nilai MAN begitu pula sebaliknya.

Hal ini menunjukkan AUDELAY akan mengalami kenaikan sebesar 0,598606 satuan setiap kenaikan nilai BIG4 dan sebaliknya.

Uji Statistik

- Parsial (Uji t)

- Koefisien Determinasi

- Uji Simultan

Dengan demikian menunjukkan bahwa kepemilikan institusional (INST) terbukti berpengaruh positif signifikan terhadap audit delay, sehingga dapat dinyatakan H2 ditolak dalam penelitian ini. Berdasarkan hasil persamaan regresi pada tabel 4.9 diperoleh probabilitas kepemilikan manajemen (MAN) sebesar 0,8715 atau lebih besar dari nilai signifikansi 5% dan koefisien regresi variabel kepemilikan manajemen (MAN) menunjukkan nilai dari 5,959356. Oleh karena itu menunjukkan bahwa kepemilikan manajemen (MAN) tidak berpengaruh positif signifikan terhadap audit delay, sehingga dapat dinyatakan H3 ditolak dalam penelitian ini.

Hasil regresi menunjukkan bahwa variabel BIG4 mempunyai nilai probabilitas sebesar 0.0434 dengan koefisien regresi sebesar 15.48184. Hal ini menunjukkan bahwa ukuran KAP memang berpengaruh positif signifikan terhadap audit delay.

Pembahasan Hasil Penelitian

- Pengaruh Penghindaran pajak terhadap Audit Delay

- Pengaruh Kepemilikan Institusional terhadap Audit Delay

- Pengaruh Kepemilikan Manajerial terhadap Audit Delay

- Pengaruh Ukuran Perusahaan terhadap Audit Delay

- Pengaruh Ukuran KAP terhadap Audit Delay

- Pengaruh Leverage terhadap Audit Delay

Hasil tersebut bertentangan dengan penelitian Puspitasari dan Latrini (2014) yang mengungkapkan bahwa ukuran perusahaan berpengaruh negatif terhadap audit delay. Hasil ini tidak sesuai dengan penelitian yang dilakukan Puspitasari dan Latrini (2014) yang menemukan bahwa ukuran KAP berpengaruh negatif terhadap audit delay. Hasil tersebut berbeda dengan penelitian yang dilakukan oleh Carslaw dan Kaplan (1991) yang mengungkapkan bahwa financial leverage berpengaruh positif terhadap audit delay.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Puspitasari dan Latrini (2014) yang menunjukkan bahwa leverage tidak berpengaruh terhadap audit delay.

Uji Robustness

Berdasarkan hasil uji hipotesis yang dilakukan, variabel financial leverage yang dimediasi oleh LEV mempunyai nilai probabilitas sebesar 0,7019 atau lebih dari tingkat signifikansi 0,05 dengan nilai koefisien regresi sebesar 0,598606. Untuk memudahkan perbandingan hasil regresi ETR dengan proksi penghindaran pajak lainnya digunakan rumus 1-ETR. Hasil regresi model penelitian dengan menggunakan ETR sebagai proksi penghindaran pajak menunjukkan nilai Adj R-squared sebesar 18,42%.

Artinya semakin besar atau tidak penghindaran pajak perusahaan tidak mempunyai pengaruh terhadap waktu penyelesaian audit (audit delay).

Implikasi Manajerial

Penelitian ini bertujuan untuk mengetahui hubungan penghindaran pajak, kepemilikan institusional, dan kepemilikan manajerial terhadap audit delay. Variabel kepemilikan institusional yang diproksikan dengan INST mempunyai pengaruh positif terhadap audit delay pada perusahaan yang termasuk dalam indeks LQ 45 periode 2015-2017. Variabel kepemilikan manajemen yang diproksikan dengan MAN tidak memiliki pengaruh terhadap audit delay pada perusahaan yang termasuk dalam indeks LQ 45 periode 2015-2017.

New Jersey: Pearson Education Inc. Audit lag and timeliness of corporate reporting: Malaysian evidence.

KESIMPULAN DAN SARAN

Kesimpulan

Sampel yang digunakan dalam penelitian ini adalah 25 bank yang mempunyai data lengkap untuk penelitian ini.

Keterbatasan dan Saran

Berdasarkan koefisien determinasi terlihat dari nilai adjust R-squared yaitu sebesar 0,186255 atau 18,6255% hal ini menunjukkan bahwa penghindaran pajak (BTD), kepemilikan institusional, kepemilikan manajerial, ukuran perusahaan, ukuran KAP dan leverage hanya dapat menjelaskan pengaruh audit. penundaan 18,6255%. Ketepatan waktu pelaporan keuangan oleh perusahaan-perusahaan di pasar modal berkembang: Bukti empiris dari Bursa Efek Zimbabwe. Pengaruh good corporate governance meliputi: proksi independen, kepemilikan manajerial, kepemilikan institusional, komite audit dan kualitas audit terhadap audit delay.

Analisis Faktor-Faktor Yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Periode 2006-2008.