PENDAHULUAN

Latar Belakang Masalah

Pegadaian syariah di Indonesia yaitu yang bekerjasama dengan Perum Pegadaian yang membentuk Unit Pelayanan Gadai Syariah (ULGS). Sehingga penting bagi pegadaian syariah untuk menerapkan atau menjalankan sistem pegadaian syariah itu sendiri. Oleh karena itulah Pegadaian Syariah dibawah Perum Pegadaian mengusung motto “Menyelesaikan Masalah Sesuai Syariah”.

Mempertimbangkan permasalahan di atas, maka penulis berinisiatif untuk melakukan penelitian di Pegadaian Syariah Cabang Pangkajene Sulawesi Selatan dengan judul “Evaluasi Penerapan Sistem Gadai Syariah dengan Akad Murabahah dan Rahn”.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Evaluasi

Fokus pendekatan ini hanya pada tujuan program/proyek dan sejauh mana tujuan tersebut telah tercapai. Karena pendekatan ini menganggap program/proyek sebagai suatu sistem sehingga apabila tujuan program tidak tercapai maka dapat dilihat bagian proses mana yang perlu diperbaiki. Mirip dengan pendekatan kepuasan konsumen dalam Pemasaran, pendekatan ini menentukan apakah bahan yang digunakan sesuai untuk pengguna, dan apakah diperlukan dan penting untuk program/proyek yang dimaksudkan.

Pendekatan ini merupakan pendekatan tertua dimana evaluator menilai secara subyektif kegunaan suatu program/proyek, oleh karena itu disebut dengan penilaian profesional subjektif.

Implementasi Sistem Gadai Syariah

Penilaian nilai barang yaitu Pegadaian syariah memberikan jasa penilaian nilai barang oleh calon nasabah (rahin). Usaha ini dapat dijalankan karena Pegadaian Syariah mempunyai tempat dan gudang yang memadai untuk menyimpan barang. Transaksi yang digunakan pegadaian syariah adalah transaksi dengan menggunakan dua akad yaitu Akad Rahn dan Akad Ijarah.

Pegadaian syariah hanya mendapatkan keuntungan dari biaya sewa yang dikumpulkan, bukan tambahan bunga atau sewa modal yang dihitung dari uang pinjaman.

Akad Murabahah

Dalam akad murabahah, pegadaian syariah membiayai pembelian barang atau aset yang dibutuhkan nasabahnya dengan cara membeli barang tersebut dari pemasok barang tersebut kemudian menjualnya kepada nasabah sehingga menambah keuntungan. Dengan kata lain penjualan barang di pegadaian syariah kepada nasabah dilakukan atas dasar biaya ditambah keuntungan (Sutan Remi Sjahdeni, 2005:65). Baik barang yang dibutuhkan nasabah maupun biaya-biaya tambahan yang akan menjadi imbalan bagi Pegadaian Syariah, disepakati dan ditentukan terlebih dahulu antara Pegadaian Syariah dan nasabah yang bersangkutan.

Perjanjian jual beli pertama harus sah, yaitu transaksi antara penjual pertama dan pembeli pertama harus sah. Maksudnya, jual beli murabahah dilakukan tanpa memandang ada yang memesan atau tidak, sehingga penyerahan barang dilakukan oleh bank syariah atau lembaga lain yang menggunakan jasa tersebut, dan tidak berkaitan dengan jual beli. Murabahah. dirimu sendiri. Murabahah taqsid, adalah jual beli murabahah yang angsurannya dilakukan secara angsuran rutin setiap bulannya.

Murabahah mu'ajjal adalah jual beli murabahah yang angsurannya hanya dilakukan pada awal bulan kemudian dilunasi sekaligus (lump sum) pada akhir bulan sesuai kesepakatan. Murabahah naq dan, merupakan jual beli murabahah yang pembayarannya dilakukan secara tunai pada awal akad. Pada awalnya Pegadaian Syariah membeli atau menunjuk pembeli (nasabah) sebagai agen Pegadaian Syariah untuk membeli barang yang dibutuhkannya atas nama bank, dan menyelesaikan pembayaran harga barang dari biaya bank.

Transaksi murabahah juga dilakukan di pegadaian syariah berupa jual beli logam mulia atau emas dengan akad murabahah dan rahn. Pegadaian Syariah membeli barang yang diminta oleh nasabahnya dan secara teoritis menanggung risiko kehilangan atau kerusakan atas barang tersebut sejak saat pembelian sampai dengan serah terima kepada nasabah.

Akad Rahn

Produksi bahan (barang) sebagai jaminan utang, yang dapat dijadikan sebagai pembayaran utang apabila debitur tidak dapat membayar utangnya.” Fatwa DSN MUI nomor 25/DSN-MUI/III/2002 tentang Rahn dan Fatwa nomor 26/DSN-MUI / III/2002 tentang Rahn Emas, rahn diartikan sebagai: “Kepemilikan barang sebagai jaminan utang”. Persyaratan yang berkaitan dengan orang yang mengadakan suatu akad, yaitu mampu berbuat menurut hukum; Menurut sejumlah peneliti, hal ini keterampilan adalah orang dewasa dan cerdas.

Dilihat dari dapat digerakkan atau tidak, benda dapat dibedakan menjadi dua benda yang dapat digerakkan (malul manqul). Benda bergerak adalah benda yang dapat dipindahkan dan diubah dari asalnya ke tempat lain, dengan bentuk dan keadaan yang tidak berubah. Benda tetap adalah benda yang tidak mungkin (tidak dapat) dipindahkan dan diubah dari asalnya ke tempat lain.

Benda tanpa nilai adalah benda yang sebenarnya tidak dimiliki oleh siapa pun atau tidak dapat digunakan kecuali untuk tujuan utilitarian. keadaan darurat, misalnya binatang buas di hutan, ikan di laut, minuman keras dan daging babi bagi umat Islam, dan sebagainya. Jaminan materil adalah jaminan yang berupa hak mutlak atas suatu benda yang ciri-cirinya mempunyai hubungan langsung dengan suatu benda tertentu milik peminjam, dapat dipertahankan terhadap siapapun dan dapat dialihkan. Benda bergerak adalah suatu benda yang karena sifatnya dapat dipindahkan atau dipindahkan atau dianggap benda bergerak karena hukum.

Harta bergerak dibedakan menjadi harta bergerak berwujud yang dijaminkan atau digadaikan, dan harta bergerak tidak berwujud yang dijaminkan. Menurut Rahmadi Usman, jaminan berwujud adalah jaminan berupa hak mutlak atas suatu benda yang mempunyai ciri-ciri adanya hubungan langsung suatu benda tertentu dengan debitur, dapat dipertahankan terhadap siapapun, selalu mengikuti bendanya dan dapat dialihkan, misalnya misalnya pion.

Pegadaian Syariah

Payung Gadai Syariah dalam rangka memenuhi prinsip syariah telah sesuai dengan fatwa DSN-MUI No. 25/DSN-MUI/III/2002 tanggal 26 Juni 2002 yang menyatakan bahwa pinjaman dengan cara menjaminkan barang sebagai jaminan hutang berupa rahn adalah diizinkan. . Menurut fatwa DSN-MUI No.26/DSN-MUI/III/2002, gadai emas syariah harus memenuhi ketentuan umum sebagai berikut. Penggunaan agunan tanpa bunga pada KPR Syariah mempunyai efek jaring pengaman sosial karena masyarakat yang membutuhkan dana mendesak tidak lagi terjebak pada pinjaman/pembiayaan tanpa bunga.

Barang lain yang dianggap berharga oleh pegadaian antara lain surat berharga berupa saham, obligasi atau surat berharga. Lebih dari 50% dana yang dihimpun Perum Pegadaian diinvestasikan pada aset berbentuk ini karena merupakan kegiatan utamanya. Investasi tersebut dapat memberikan pendapatan bagi Perum Pegadaian, namun pendapatan tersebut bukanlah pendapatan utama yang diharapkan Perum Pegadaian.

Pedoman dasar penilaian ditetapkan oleh Perum Pegadaian agar penilaian suatu barang dapat sesuai dengan nilai sebenarnya. Atas jasa penitipan yang diberikan, Perum Pegadaian menerima pendapatan dari pemilik barang berupa biaya penitipan. Gadai Syariah (rahn) merupakan produk jasa gadai berdasarkan prinsip syariah dimana nasabah hanya akan dikenakan biaya administrasi dan biaya jasa penyimpanan dan pemeliharaan agunan (ijarah).

ARRUM; (Ar-Rahn untuk Usaha Mikro Kecil) merupakan pembiayaan bagi pengusaha mikro dan kecil, untuk pengembangan usaha berdasarkan prinsip syariah. Bank syariah yang menerbitkan produk gadai syariah dapat memperoleh manfaat dari pembebanan biaya administrasi dan biaya sewa penyimpanan emas.

Hipotesis

METODOLOGI PENELITIAN

- Lokasi dan Waktu Penelitian

- MetodePengumpulan Data

- Jenis dan Sumber data

- Populasi Dan Sampel

- Metode Analisis Data

Implementasi dan Tata Cara Pelaksanaan Akad Murabahah dan Rahn (MULIA) pada Pegadaian Syariah Cabang Pangkajene (MULIA) di Pegadaian Syariah Cabang Pangkajene. Penerapan Pembiayaan Akad Murabahah dan Rahn (MULIA) pada Pegadaian Syariah Cabang Pangkep sesuai dengan Syariat Islam. Implementasi penerapan Pegadaian Syariah dengan sistem Akad Murabahah dan Rahn (MULIA) di Cabang Pegadaian Syariah Pangkajena.

GAMBARAN UMUM PENELITIAN

Sejarah Pegadaian Syariah Cabang Pangkajene

Struktur Organisasi Perum Pegadaian Syariah Cabang

Karakteristik Perum Pegadaian Syariah Cabang Pangkajene

Visi Perum Pegadaian Syariah Cabang Pangkajene

Misi Perum Pegadaian Syariah Cabang Pangkajene

ANALISIS DATA DAN PEMBAHASAN

System Operational Procedure (SOP) proses Pembiayaan

Proses pembiayaan logam mulia di Pegadaian Cabang Pangkajene mempunyai Sistem Prosedur Operasional (SOP) yaitu nasabah yang datang ke Pegadaian Syariah untuk membeli Logam MULIA bertemu langsung dengan pejabat MULIA. Pelanggan menanyakan kepada petugas MULIA berapa harga MULIA Metal hari ini karena harga MULIA Metal yang dijual di ANTAM (AnekaTambang) berubah setiap harinya. Setelah mendapat informasi harga Logam MULIA hari ini, petugas akan melakukan simulasi untuk menghitung harga Logam MULIA yang diharapkan akan dibeli oleh pembeli.

MULIA-1 yang telah diisi oleh pelanggan segera diberikan oleh petugas MULIA kepada pengelola untuk dilakukan verifikasi, setelah pengelola menyetujui, MULIA-1 dikembalikan oleh petugas MULIA untuk meminta pelanggan menandatangani MULIA-1 yang telah diisi. diisi dengan data pribadi pelanggan dan spesifikasi MULIA Metal yang disetujui untuk dibeli oleh pelanggan. Setelah itu pelanggan membawa MULIA-1 ke kasir untuk melakukan pembayaran di muka, atau untuk membayar pembelian MULIA Metal secara tunai, jika dibeli secara tunai. Jika pelanggan membayar pembelian MULIA Metal secara mencicil, maka pelanggan akan kembali membayar cicilan NULIA Metal yang dibayarkan setiap bulan selama waktu yang ditentukan oleh pelanggan.

MULIA-1 lembar pertama dan MULIA-2 lembar pertama diserahkan oleh kasir kepada pelanggan untuk disimpan dan dibawa ke kasir pada saat angsuran dan pengambilan MULIA Metal. Sedangkan MULIA-1 lembar kedua dan MULIA-2 lembar kedua diberikan oleh kasir kepada petugas MULIA untuk ditindaklanjuti pada tahap pemesanan MULIA Metal. MULIA yang telah memiliki MULIA-1 lembar kedua dan MULIA-2 lembar kedua, segera melakukan pemesanan MULIA Metal melalui fax ke KCDM (Kantor Cabang Distribusi MULIA).

KCDM setelah menerima MULIA-1 lembar ke-2 dan MULIA-2 lembar ke-2, akan segera melakukan pemesanan logam MULIA langsung ke ANTAM, dan ANTAM akan segera mengirimkan logam MULIA ke KCDM jika logam MULIA yang dipesan tersedia. . Apabila Logam MULIA yang dipesan sudah dikirimkan ANTAM ke KCDM, maka KCDM akan mengirimkannya ke petugas MULIA, batas waktu ketersediaan Logam MULIA adalah 30 hari (1 bulan) secara kalender.

Pelaksanaan dan Prosedur Penerapan Akad Murabahah dan

Pemimpin cabang menyerahkan formulir Mulia-2 dan formulir Mulia-3 lembar ke-2 kepada karyawan Mulia dan lembar 1 kepada pelanggan. KCDM (Kantor Cabang Distribusi Mulia) mengirimkan formulir Mulia-4 melalui fax atau melalui website ke KCPM (Kantor Cabang Pelaksana Mulia) paling lambat 2 hari setelah formulir fax Mulia-3 diterima. Pemimpin cabang menandatangani formulir Mulia-8 dan formulir Mulia-9 dan mengembalikannya kepada kasir dan penyimpan.

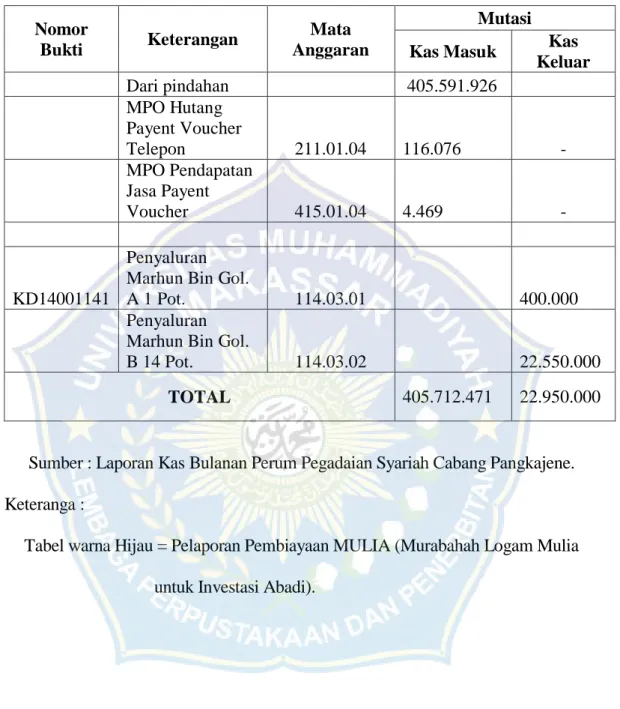

Pencatatan dan Pelaporan System Gadai Syariah dengan

PENUTUP

Simpulan

Kebanyakan nasabah memilih pembiayaan MULIA karena mengikuti syariat Islam yaitu prinsip bebas bunga, tidak gharar dan persyaratan sederhana. Pelaksanaan akad murabahah dan akad Rahn dalam pembiayaan MULIA telah sesuai dengan syarat dan ketentuan menurut hukum Islam, baik dari segi al-'akid (pihak), al-ma'kud'alaih (objek perjanjian) dan Sighat. (persetujuan dan penerimaan). . Pembiayaan MULIA melalui akad murabahah dan rahn tidak melibatkan dua akad dalam satu transaksi haram karena akad murabahah merupakan akad utama sedangkan akad rahn (jaminan) sebagai penilai.

Pegadaian Syariah Cabang Pangkajene melakukan analisa pembiayaan secara obyektif dengan memperhatikan aspek: karakter, kapasitas, kondisi, agunan dan kepercayaan. Keputusan untuk mengabulkan atau menolak permohonan pembiayaan didasarkan pada kriteria dan analisis tertentu yang bersifat obyektif, berkeadilan dan jujur, serta dapat dipertanggungjawabkan kepada pencipta.

Saran

Keberadaan kepastian hukum juga perlu diperhatikan sehingga perlu dilakukan sosialisasi bahwa perselisihan yang timbul antara pegadaian syariah dengan nasabahnya berdasarkan hukum Islam (Hukum Ekonomi Syariah) melalui perdamaian, atau melalui pengadilan agama. Pembangunan Sistem Informasi Electronic Customer Relationship Management Produk Logam Mulia Murabahah Untuk Investasi Permanen “MULIA”. www.google.com.