Puji syukur kami panjatkan kepada Allah SWT atas rahmat dan hidayah-Nya, laporan temuan penelitian tahun 2018 berjudul “Tipologi Pencucian Uang Berdasarkan Putusan Perkara Tindak Pidana Pencucian Uang”. Narkoba merupakan tindak pidana asal yang paling dominan terkait pencucian uang yaitu sebanyak 9 putusan (26%);

PENDAHULUAN

LATAR BELAKANG

Sebagaimana tercantum dalam Pasal 2 Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang jika diketahui. Pencucian uang melibatkan penegakan hukum yang korup untuk menutupi tindak pidana yang dilakukan dan menyembunyikan hasil tindak pidana;

PERUMUSAN MASALAH

TUJUAN PENELITIAN

TINJAUAN PUSTAKA

KONSTRUKSI TINDAK PIDANA PENCUCIAN UANG

- TAHAPAN PENCUCIAN UANG Pencucian uang secara sederhana adalah

Pemisahan/pelapisan adalah upaya memisahkan hasil tindak pidana dari sumbernya melalui berbagai tahapan transaksi keuangan untuk menyembunyikan atau menyamarkan asal usul dana tersebut. Tahap integrasi ini merupakan tahap akhir dari operasi pencucian uang yang menyeluruh karena mengembalikan hasil kejahatan ke dalam kegiatan ekonomi yang sah.

2 TINJAUAN PUSTAKA

JENIS-JENIS TINDAK PIDANA PENCUCIAN UANG

Tindak pidana pencucian uang (TPPU) merupakan tindak pidana lanjutan yang merupakan kelanjutan dari tindak pidana asal. Namun tindak pidana pencucian uang tidak harus dibuktikan terlebih dahulu sebagai tindak pidana asal karena merupakan tindak pidana pencucian uang. kejahatan (sebagai kejahatan tersendiri). Dalam Pasal 4 UU TPPU juga dikenakan kepada pihak yang mengambil keuntungan dari hasil tindak pidana pencucian uang.

TINDAK PIDANA ASAL DALAM UU TPPU

Tindak pidana korupsi diatur dalam Undang-Undang Nomor 31 Tahun 1999 sebagaimana telah diubah dengan Undang-Undang Nomor 20 Tahun 2001. Tindak pidana di bidang kelautan dan perikanan diatur dalam Undang-Undang Nomor 45 Tahun 2009 tentang Perubahan Atas Undang-Undang Nomor 31 Tahun 2004 tentang Perikanan.

TIPOLOGI PENCUCIAN UANG

Ketentuan ini tidak secara jelas menyebutkan tindak pidana, namun segala jenis tindak pidana selain tindak pidana sebagaimana dimaksud pada huruf (a) sampai dengan huruf (y) mempunyai ancaman pidana penjara paling singkat empat (empat) tahun atau lebih. Perjanjian ini mewajibkan negara-negara yang meratifikasinya untuk mengkriminalisasi pencucian uang, termasuk semua kejahatan berat.

Pemanfaatan Sektor Yang Tidak Teregulasi Dengan Baik

Pengembangan infrastruktur transnasional untuk pencucian

Pelaku kejahatan pencucian uang terorganisir menyembunyikan asetnya di luar yurisdiksi tempat mereka melakukan kejahatan awal.

Pemanfaatan Korporasi (legal person) untuk menyembunyikan

Penggunaan Jasa Profesi

Penggunaan Teknologi Baru Para pelaku pencucian uang masih

Penggunaan Sektor Non Keuangan rentan digunakan untuk mencuci

Penggunaan bank lepas pantai (offshore banks), perusahaan bisnis

Tipologi ini biasanya menggunakan perusahaan asing yang terdaftar di negara-negara surga pajak yang tidak memiliki bisnis nyata, atau bank dan perwalian yang didirikan di negara-negara surga pajak.

Penggunaan Mata Uang Virtual Mata uang virtual dapat

Penggunaan Jasa Profesional (pengacara, notaris, akuntan)

Penggunaan internet (enkripsi, akses terhadap identitas,

Penggunaan metode/sistem pembayaran baru

Penggunaan nominees (nama pinjaman), trusts, anggota

Aktivitas perjudian (kasino, pacuan kuda, perjudian internet, dll)

Mingling (penyatuan uang haram dalam bisnis legal)

Biasanya nama penerima alat pembayaran tersebut tidak dicatat sehingga mereka bebas menggunakan hasil kejahatannya.

Structuring (memecah-mecah transaksi)

Smurfing (banyak orang melakukan transaksi ke satu tujuan

Transfer internasional/pengguna an rekening bank asing

Pertukaran komoditas (barter, misalnya reinvestasi dalam obat-

Penggunaan identitas palsu

Perhiasan dan logam mulia

Pembelian aset berharga (barang seni, barang antik, kuda pacuan,

Investasi di pasar modal, penggunaan perantara

Kejahatan lingkungan

Berhubungan dengan obat-obatan terlarang

Hasil Riset

PENANGANAN PERKARA TPPU OLEH APARAT PENEGAK HUKUM

- Penanganan Perkara TPPU

8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang (PP TPPU) sangat berguna dalam melaksanakan tugas yang berkaitan dengan perkara pidana yang sedang ditangani, khususnya dalam penyidikan dan penuntutan pidana, dalam pencarian informasi perbankan dan penelusuran transaksi mencurigakan, serta serta dalam pemulihan aset. . Kesulitan dalam menemukan fakta mengenai perolehan harta dan kekayaan pelaku tindak pidana, kecuali tindak pidana korupsi;

3 HASIL RISET

- Perkembangan Modus Pencucian Uang

- Dinamika dan Tantangan Aparat Penegak Hukum dalam Penanganan Perkara Pencucian Uang

- KARAKTERISTIK UNSUR PUTUSAN PERKARA TPPU TAHUN 2017

- Karakteristik Profil Tindak Pidana Asal

- Karakteristik Profil Pelaku

- Karakteristik Putusan Berdasarkan Delik TPPU

- Karakteristik Putusan Berdasarkan Variasi Pidana

- Karakteristik Putusan Berdasarkan Perampasan Barang Bukti untuk Negara

- Karakteristik Berdasarkan Sebaran Wilayah

- KETERKAITAN DATA PUTUSAN DENGAN DATABASE PPATK

- TIPOLOGI PENCUCIAN UANG

Berikut ciri-ciri profil gender pelaku tindak pidana pencucian uang berdasarkan putusan pengadilan TPPU tahun 2017 yang menjadi database penelitian. Adapun hal-hal yang berkaitan dengan tindak pidana pencucian uang berdasarkan putusan pengadilan tahun 2017 adalah sebagai berikut.

KORUPSI

Tipologi Pencucian Uang Terkait Tindak Pidana Korupsi (1)

Perbuatan terdakwa HAT bersama saksi IR dan saksi PRT dalam pembelian tanah dan bangunan di Jl. Akibat tindak pidana yang dilakukan oleh HAT dan saksi lainnya telah memperkaya sebagian pihak yang mengakibatkan kerugian negara dalam hal ini PT Bank M sebesar Rp. berdasarkan Laporan Hasil Pemeriksaan. Kemudian pada bulan Oktober 2014, saksi IR, SE meminta terdakwa HAT untuk mencari pemilik tanah dan bangunan di Jl.

Tipologi Pencucian Uang

Tipologi Pencucian Uang Terkait Tindak Pidana Korupsi (2)

Beberapa terdakwa menarik uang hasil tindak pidana tersebut, mentransfernya ke pihak lain dan membeli peralatan elektronik dan mobil. Menggunakan rekening atas nama orang lain untuk menyimpan, memindahtangankan, mengalihkan dan melakukan transaksi akibat tindak pidana. Dana hasil tindak pidana ditransfer ke beberapa rekening milik pihak lain atau keluarga, seperti istri, adik, dan orang tua (penstrukturan).

Tipologi Pencucian Uang Terkait Tindak Pidana Korupsi (3)

Karena PT P tidak bisa bekerja sama langsung dengan PT EBI karena tidak memenuhi kualifikasi sebagai lembaga sanitasi, maka dibentuklah administrasi seolah-olah Pertamina dan PT SHS akan memimpin program restorasi budidaya sidat. Karena buku tabungan koordinator daerah berada di bawah kendali DPS, maka mereka mendebetnya ke rekening yang diduga milik PT EBI dan kemudian dana bantuan diterima oleh DPS. Ditempatkan pada penyedia jasa keuangan yaitu pada rekening Bank N Cabang L dengan Nomor Rekening Bank N yang tampaknya milik PT EBI dan sebagian diambil untuk ditransfer, juga dibelanjakan.

Tipologi Pencucian Uang Terkait Tindak Pidana Korupsi (4)

Transfer Rp 1.000.000 merupakan transaksi transfer keluar melalui rekening Bank R ke rekening bank lain yang termasuk dalam jaringan ATM Bersama. Transfer Rp 5.000.000 merupakan transaksi transfer masuk melalui rekening bank lain yang termasuk dalam jaringan Asosiasi ATM Bersama. Transfer Rp 5.000.000 merupakan transaksi transfer masuk melalui rekening bank lain yang termasuk dalam jaringan ATM Bersama (Him Bara).

Kesimpulan Tipologi Pencucian Uang Terkait Tindak Pidana Korupsi

PERPAJAKAN

Tipologi Pencucian Uang Terkait Tindak Pidana Perpajakan

Penerimaan keuntungan finansial yang diperoleh melalui tindak pidana perpajakan melalui transaksi tunai dari PT PK pada tahun 2013 dan 2014 senilai total Rp. Penerimaan selanjutnya atas keuntungan finansial yang diperoleh melalui kejahatan perpajakan melalui transaksi moneter dari PT KPL senilai total Rp. Penerimaan selanjutnya atas keuntungan finansial yang diperoleh melalui kejahatan perpajakan melalui transaksi moneter dari PT ABA sebesar Rp.

Kesimpulan Tipologi Pencucian Uang Terkait Tindak Pidana Perpajakan

NARKOTIKA

Tipologi Pencucian Uang Terkait Tindak Pidana Narkotika (1)

Kasus pelanggaran narkoba ditangani dalam berkas tersendiri dan disidangkan di Pengadilan Negeri Surabaya. Sidang tindak pidana pencucian uang digelar di Pengadilan Negeri Sidoarjo, mengingat banyak saksi yang berdomisili tetap di Sidoarjo. Tindak Pidana Pencucian Uang Dalam menangani narkoba, terdakwa LLT menggunakan rekening miliknya sendiri maupun rekening orang lain untuk keperluan pembayaran transaksi narkoba.

Tipologi Pencucian Uang Terkait Tindak Pidana Narkotika (2)

Kejahatan pencucian uang Uang yang diperoleh AS dari penjualan narkoba disimpan di berbagai rekening atas nama sendiri, yakni rekening Bank C Cabang B dan Bank N melalui transfer bank atau layanan perbankan lainnya. Selain atas nama sendiri, untuk menampung uang hasil penjualan narkoba, AS juga menggunakan Rekening Bank N atas nama R, Rekening Bank C, dan Bank M atas nama S. AS juga membuka rekening di Bank C dengan nomor rekening dan Bank M atas nama S, dengan maksud agar uang yang masuk ke rekening S kemudian ditarik tunai oleh S, kemudian diserahkan kepada AS untuk kemudian ditransfer. kembali ke rekening AS atau rekening R.

Tipologi Pencucian Uang Terkait Tindak Pidana Narkotika (3)

Pasal 5 Pencucian Uang jo Pasal 10 Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang. Uang yang ditransfer ke rekening terdakwa digunakan untuk usaha pengiriman uang tanpa izin, kemudian uang tersebut ditarik tunai, ditukarkan dengan mata uang asing, dibawa ke luar negeri, atau diberikan atau dipindahtangankan kepada seseorang secara tunai. Membawa uang tunai ke luar negeri untuk ditukarkan di tempat penukaran mata uang asing di luar negeri.

Kesimpulan Tipologi Pencucian Uang Terkait Tindak Pidana Narkotika

PERBANKAN

PERJUDIAN

PENGGELAPAN

PENIPUAN

PENCURIAN DAN PEMALSUAN SURAT

TINDAK PIDANA LAIN

YANG DIANCAM HUKUMAN

4 TAHUN PENJARA ATAU LEBIH

Tipologi Pencucian Uang Terkait Tindak Pidana di Bidang Perbankan

LRP merupakan Ketua Koperasi Simpan Pinjam (KSP) CA Kontor B yang menghimpun dana masyarakat sejak Desember 2007 hingga Maret 2015. LRP didakwa melakukan tindak pidana di bidang perbankan, dimana LRP melakukan kegiatan pengumpulan dana. dana dari masyarakat dalam bentuk deposito berjangka. /simpanan tanpa izin usaha dari manajemen Bank Indonesia atau Otoritas Jasa Keuangan (OJK). Pada tahun 2011, Kantor KSP CA Boyolali tidak lagi melaksanakan kegiatan operasional, sehingga pada tahun 2011 dibentuklah Kantor KSP CA S dengan ketua GP yang merupakan anak kandung dari LRP, yang kemudian digunakan LRP untuk menghimpun dana dari masyarakat.

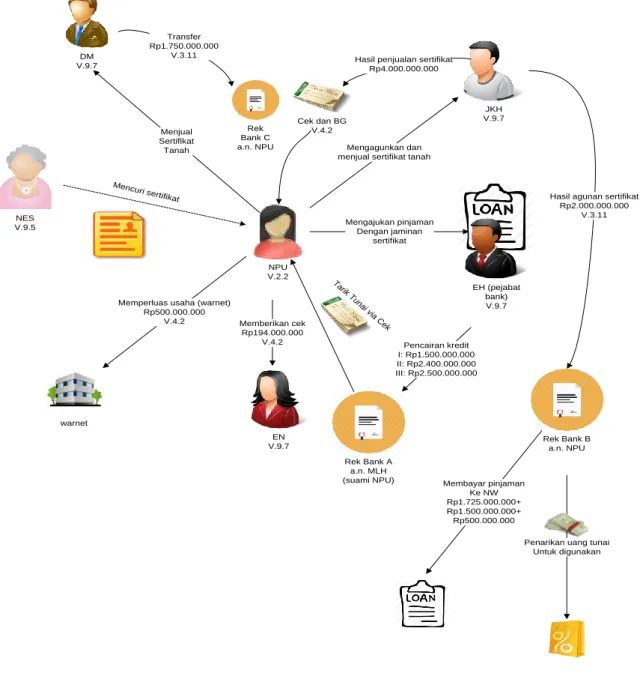

Tipologi Pencucian Uang Terkait Tindak Pidana Pencurian dan Pemalsuan Surat

Penerimaan dana pencairan kredit pertama yang masuk ke nomor rekening U atas nama MLY (Suami NPU) tanpa sepengetahuan pemilik rekening dengan total pendapatan Rp. Dana pencairan pinjaman kedua masuk ke rekening Bank U dengan nomor rekening atas nama MLY (suami NPU) tanpa sepengetahuan pemilik rekening dana pendapatan bersama sebesar Rp dengan sertifikat yang sama dengan jaminan. Dana pencairan pinjaman ketiga masuk ke rekening Bank U dengan nomor rekening atas nama MLY (suami NPU) tanpa sepengetahuan pemilik rekening dana pendapatan bersama sebesar Rp dengan sertifikat yang sama dengan jaminan.

Tipologi Pencucian Uang Terkait Tindak Pidana di Bidang Perjudian

Transfer dana ke rekening pemenang judi online dimana nama pemenang dan jumlah yang akan ditransfer dikirimkan melalui email/WA oleh MA; Penarikan tunai dilanjutkan dengan transfer ke beberapa rekening pada hari yang sama untuk mentransfer pendapatan game online. Dalam hal ini, akun CV A awalnya untuk keperluan bisnis sehari-hari, namun digunakan sebagai rekening penampungan untuk menerima dan mentransfer pendapatan game online.

Tipologi Pencucian Uang Terkait Tindak Pidana Penggelapan

Pencucian uang Setelah menerima dana dari rekening PT.SIM di BANK O No. Jumlah seluruh transfer dari rekening PT.SIM di BANK O adalah Rp seratus tiga puluh delapan miliar dua ratus dua juta tujuh ratus dua puluh ribu lima ratus lima puluh rupiah). Akun-akun yang dikuasai dan digunakan secara melanggar hukum tanpa izin dan sepengetahuan PT.SIM untuk beberapa akun pribadinya.

Tipologi Pencucian Uang Terkait Tindak Pidana di Bidang Penipuan

Saksi BHS kemudian mencari nomor penyelenggara DWP 2016 di Google dan dikaitkan dengan saksi ABS dan HWS selaku penanggung jawab acara DWP 2016. Setelah menghubungi penanggung jawab acara, saksi BHS mengetahui bahwa tiket yang dibelinya adalah tiket palsu. Tindak Pidana Pencucian Uang Setelah ada yang mentransfer uang sebesar Rp70 juta ke rekening penampungan penjualan tiket palsu, uang tersebut ditarik tunai oleh terdakwa melalui ATM Bank M dan beberapa kali ditransfer ke rekening atas nama K dan RR di Bank. M yang jumlahnya kurang lebih 10 (sepuluh kali lipat) dengan jumlah minimal Rp lima juta rupiah) dan komisi atau keuntungan yang diterima terdakwa sebesar 15% dari jumlah uang yang masuk ke rekening escrow.

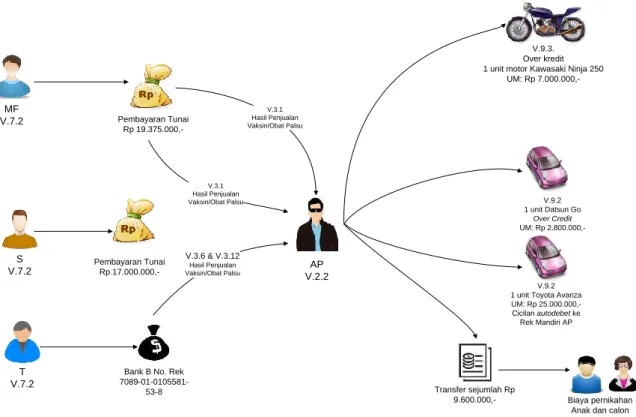

Tipologi Pencucian Uang Terkait Tindak Pidana Lain dengan Pidana Penjara 4 (empat) Tahun atau Lebih (1)

Tipologi Pencucian Uang Terkait Tindak Pidana Lain dengan Pidana Penjara 4 (empat) Tahun atau Lebih (2)

Nomor NK : B-2750-TFI dengan over kredit, uang muka Rp 7.000.000 (Tujuh juta rupiah) dibayarkan tunai kepada pemilik NK melalui I (Penjualan ke Daihatsu) angsuran bulanan sebesar Rp 2.800.000 (dua juta delapan ratus ribu rupiah), kemudian dibayar 2 (dua) kali angsuran bulanan, keterlambatan pembayaran. Rp 7.000.000 (tujuh juta rupiah) dibayarkan tunai kepada A dengan kesepakatan terdakwa akan membayar Rp 10.000.000 setelah STNK diubah. Uang hasil kejahatan ditransfer ke beberapa rekening klien/keluarga lain yaitu anak dan calon mertua (penstrukturan).

Kesimpulan Tipologi Pencucian Uang Terkait Tindak Pidana di bidang Perbankan

Kesimpulan Tipologi Pencucian Uang Terkait Tindak Pidana Perjudian

Kesimpulan Tipologi Pencucian Uang Terkait Tindak Pidana Penggelapan

Kesimpulan Tipologi Pencucian Uang Terkait Tindak Pidana Penipuan

Pihak terkait yang paling sering muncul adalah afiliasi dan pihak tak dikenal. Tipologi yang paling sering muncul adalah penggunaan rekening atas nama orang lain untuk menampung, memindahtangankan, mengalihkan, dan melakukan transaksi akibat tindak pidana tersebut. Tipologi uniknya adalah uang yang diserahkan kepada pihak lain secara tunai dikembalikan kepada pengirimnya (u-turn).

Kesimpulan Tipologi Pencucian Uang Terkait Tindak Pidana Pencurian dan Pemalsuan Surat

Kesimpulan Tipologi Pencucian Uang Terkait Tindak Pidana Lain yang Diancam Hukuman 4 Tahun Penjara atau Lebih

Tren Variabel Pembentuk Tipologi

- Tren Profil Pelaku Pencucian uang

- Tren Jenis Transaksi

- Tren Instrumen Transaksi

- Tren Kelompok Industri

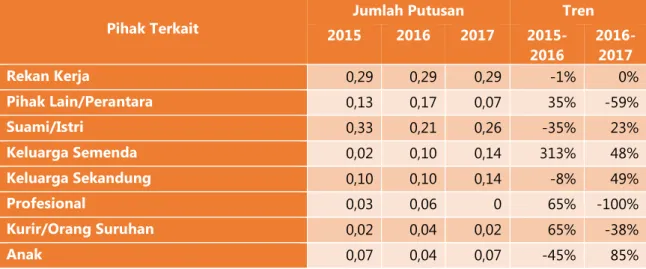

- Tren Pihak Terkait

Berikut tren transaksi yang dilakukan oleh pelaku pencucian uang yang dapat dirangkum berdasarkan data putusan pada tahun 2015 hingga tahun 2015. Instrumen transaksi merupakan alat yang digunakan pelaku pencucian uang untuk menyembunyikan harta kekayaan yang diperoleh melalui kejahatannya. Selain instrumen transaksional, pelaku pencucian uang juga menggunakan industri keuangan dan non keuangan sebagai sarana untuk melakukan tindak pidana pencucian uang.

Kesimpulan dan Rekomendasi

KESIMPULAN

Di antara kejahatan yang berasal dari pencucian uang, narkoba dan korupsi mendominasi pada tahun 2017, dengan masing-masing 8 hukuman (masing-masing 24%). Jenis kelamin terdakwa terkait kasus TPPU tahun 2017 didominasi oleh laki-laki sebanyak 26 orang (72%); Berdasarkan tindak pidana yang didakwakan pada tahun 2016 terhadap para terdakwa terkait kasus TPPU, Pasal 3 UU PP TPPU mendominasi sebanyak 29 orang (76%), Pasal 4 UU PP TPPU sebanyak 4 orang.

4 KESIMPULAN DAN REKOMENDASI

REKOMENDASI

Sinkronisasi statistik penegakan hukum tindak pidana pencucian uang perlu dibahas dengan membangun sistem database pemantauan tindak lanjut kasus TPPU dan TPPT di tingkat nasional. Hasil kajian tipologi ini diharapkan dapat menjadi acuan dalam mengembangkan penyidikan perkara pidana anti pencucian uang, khususnya dalam penerapan hukum, termasuk penegakan hukum. Standar Internasional untuk Memerangi Pencucian Uang dan Pendanaan Terorisme dan Proliferasi Rekomendasi FATF.

DAFTAR PUSTAKA

Methodology for Assessing Technical Compliance with the FATF Recommendation and the Effectiveness of the LPP/LFT System.