ANALISIS AKUNTABILITAS PENGELOLAAN DANA BANTUAN LANGSUNG TUNAI (BLT) PADA MASA COVID-19 (Studi di Desa Sawaran Kulon, Kecamatan Kedung jajang, Kabupaten Lumajang )

SKRIPSI

diajukan Kapada Universitas Islam Negeri Kiai Haji Achmad Siddiq Jember untuk memenuhi salah satu persyaratan memperoleh

gelar Sarjana Akuntansi (S.Akun) Fakultas Ekonomi Dan Bisnis Islam

Program Studi Akuntansi Syariah

Oleh :

MUSLIHATUL JANNAH NIM.E20193082

UNIVERSITAS ISLAM NEGERI KIAI HAJI ACHMAD SIDDIQ JEMBER FAKULTAS EKONOMI DAN BISNIS ISLAM

JUNI 2023

ANALISIS AKUNTABILITAS PENGELOLAAN DANA BANTUAN LANGSUNG TUNAI (BLT) PADA MASA COVID-19 (Studi di Desa Sawaran Kulon, Kecamatan Kedung jajang, Kabupaten Lumajang )

SKRIPSI

Diajukan Kapada Universitas Islam Negeri Kiai Haji Achmad Siddiq Jember Untuk memenuhi salah satu persyaratan memperoleh

Gelar Sarjana Akuntansi (S.Akun) Fakultas Ekonomi Dan Bisnis Islam

Program Studi Akuntansi Syariah

Oleh :

Muslihatul Jannah NIM : E20193082

Disetujui Pembimbing

Aminatus Zahriyah, S.E. M.Si NIP. 198907232019032012

ii

ANALISIS AKUNTABILITAS PENGELOLAAN DANA BLT-DD PADA MASA COVID-19 (Studi Di Desa Sawaran Kulon, Kecamatan

Kedungjajang, Kabupaten Lumajang)

SKRIPSI

telah diuji dan diterima untuk memenuhi salah satu persyaratan memperoleh gelar Sarjana Akuntansi (S.Akun)

Fakultas Ekonomi dan Bisnis Islam Program Studi Akuntansi Syariah

Hari : Senin Tanggal : 26 Juni 2023

Tim Penguji

Ketua Sekretaris

Dr. Roni Subhan, M.Pd Ayu Ainin Mustafidah, M.E.I NIP. 197103062005011001 NIP. 199107152019032013

Anggota :

1. Dr. H. Fauzan, S.Pd., M.Si ( )

2. Aminatus Zahriyah, S.E., M.Si ( )

Menyetujui

Dekan Fakultas Ekonomi dan Bisnis Islam

Dr. Khamdan Rifa’i, S.E., M.Si NIP.19680807 200003 1 001

iii

MOTTO

Artinya : “Sesungguhnya kami telah mngutus rasul-rasul kami dengan membawa bukti-bukti yang nyata dan telah kami turunkan Bersama mereka alkitab dan neraca (keadilan) supaya manusia dapat melaksanakan keadilan.

Dan kami ciptakan besi yang padanya terdapat kekuatan yang hebat dan berbagai manfaat bagi manusia dan supaya Allah mengetahui siapa yang menolong-Nya dan rasul-rasul-Nya padahal Allah tidak dilihatnya.

Sesungguhnya Allah Maha Kuat lagi Maha Perkasa” (QS.Al-Hadid Ayat 25).

iv

PERSEMBAHAN

Puji syukur kehadirat Allah SWT karena berkat rahmat dan hidayahnya karya tulis ini bisa terselesaikan, dan tidak lupa juga shalawat serta salam tetap tercurahkan kepada Nabi besar Muhammad SAW yang senantiasa kita tunggu syafaatnya di hari kiamat. Oleh karena itu saya persembahkan karya tulis ini kepada :

1. Kedua orang tua saya, Ibu (Nur Asisah) dan Bapak (Anang Purwanto), yang merupakan inspirasi utama dalam hidup saya dan beliau tiada hentinya membimbing, mendidik, memotivasi serta selalu bersujud memanjatkan doa agar anaknya menjadi orang-orang yang berguna dan sukses dunia dan akhirat.

2. Terimakasih kepada suami saya (Muhammad Holil) yang senantiasa mendukung dan memotivasi serta memberikan semangat kepada saya sehingga saya sampai menyelesaikan karya tulis ini.

3. Kepada Dosen Pembimbing (Ibu Aminatus Zahriyah S.E., M.Si) yang senantiasa membimbing saya sampai menyelesaikan karya tulis ini.

4. Teman-teman seperjuangan Akuntansi Syariah 2019 Fakultas Ekonomi dan Bisnis Islam UIN Khas Jember yang sama-sama berjuang dari semester 1 hingga tugas akhir kuliah.

v

KATA PENGANTAR

Alhamdulillah dengan menyebut nama Allah yang Maha Pengasih lagi

Maha Penyayang. Tiada kata yang tak pantas diucapkan selain ucapan syukur kehadirat Allah SWT yang telah melimpahkan rahmat, taufiq, serta hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini.

Skripsi ini dengan judul “Analisis Akuntabilitas Pengelolaan BLT-DD pada masa Covid-19 (Studi di Desa Sawaran Kulon, Kecamatan Kedungjajang, Kabupaten Lumajang)”. Skripsi ini disusun sebagai kelengkapan guna memenuhi sebagian dari persyaratan untuk memperoleh gelar sarjana dalam Program studi Akuntansi Syariah di Fakultas Ekonomi dan Bisnis Islam, Universitas Islam Negeri Kiai Haji. Achmad Siddiq Jember. Penulis menyadari bahwa penyusunan skripsi ini tidak lepas dari bantuan semua pihak. Oleh karena itu, penulis mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. Babun Suharto, S.E, MM, selaku Rektor Universitas Islam Negeri Kiai Haji. Achmad Siddiq Jember.

2. Bapak Dr. Khamdan Rifa’i, S.E., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam.

3. Ibu Dr. Nur Ika Mauliyah M.Ak selaku koordinator Program Studi Akuntansi Syariah.

4. Ibu Dr. Nurul Widyawati Islami Rahayu S.sos, M.Si. selaku Dosen Pembimbing Akademik (DPA) Fakultas Ekonomi dan Bisnis Islam.

vi

5. Ibu Aminatus Zahriyah S.E., M.Si selaku Dosen Pembimbing skripsi saya yang telah memberikan bimbingan dan arahan selama penulisan skripsi.

6. Seluruh partisipasi yang sudah ikut membantu dalam proses penyelesaian karya tulis, penulis mengucapkan terimakasih, tanpa partisipasi kalian penyelesaian skripsi ini tentu akan lebih sulit.

Akhir kata, hanya kepada Allah SWT penulis memohon ampunan, taufik dan hidayah-Nya. Semoga skripsi ini dapat bermanfaat dan mendatangkan barokah bagi penulis dan pembaca, kendati skripsi ini masih belum sempurna dan banyak kekurangan. Untuk memperbaiki hal tersebut.

Lumajang, 3 April 2023 Penulis

Muslihatul Jannah NIM. E20193082

vii

ABSTRAK

Muslihatul Jannah,2023, Akuntabilitas Pengelolaan Dana BLT-DD Pada Masa Covid-19 (Studi Di Desa Sawaran Kulon, Kecamatan Kedungjajang, Kabupaten Lumajang.

Kata kunci : Akuntabilitas, pengelolaan BLT-DD, Covid-19.

Banyaknya kasus positif Covid-19 telah mengakibatkan keresahan mendalam yang dialami seluruh rakyat Indonesia. Pandemi Covid-19 menyebabkan dampak buruk yang hampir dirasakan oleh seluruh aspek kehidupan masyarakat Indonesia. Akibat dari adanya Pandemi Covid-19 ini tingkat kesejahteraan masyarakat Indonesia mengalami efek buruk atau penurunan yang signifikan, salah satunya yaitu dampak ekonomi dan sosial. Wabah ini diperkirakan telah menambah banyaknya penduduk dan keluarga miskin di Indonesia. Dalam rangka untuk menjaga kehidupan masyarakat miskin dan mudah terdampak dari adanya wabah Covid-19, maka pemerintah Republik Indonesia mengeluarkan berbagai kebijakan. Salah satu kebijakan yang ditetapkan yaitu melalui peraturan yang ditetapkan dalam Permendesa No. 06 Tahun 2020 tentang Perubahan Atas Peraturan Menteri Desa, Pembangunan daerah Tertinggal, dan Transmigrasi Nomor 11 Tahun 2019 tentang Prioritas Penggunaan Dana Desa Tahun 2020 yaitu dengan memberikan Bantuan Langsung Tunai-Dana Desa (BLT-Dana Desa).

Peraturan tersebut dijadikan sebagai landasan utama serta dijadikan sebagai ketetapan pemerintah untuk mengeluarkan BLT-Dana Desa teruntuk warga masyarakat yang mengalami kesulitan ekonomi dan miskin terkena dampak buruk Covid-19 di desa dan calon penerima BLT harus sesuai dengan kriteria- kriteria yang ada yang mana di desa Sawaran kulon dalam pendataannya tidak sesuai dengan peraturan pemerintah yang mana pihak desa hanya mendata dengan sepengetahuan mereka tidak langsung turun ke masyarakat- masyarakat sehingga penerima BLT tidak tepat sasaran dan tidak adil sebagaimana yang telah di tetapkan dalam peraturan pemerintah. Akuntabilitas dibutuhkan untuk mengelola program BLT-Dana Desa yang baik.

Akuntabilitas adalah rangkaian wujud dari adanya suatu keharusan guna memperoleh tanggungjawab yang baik atas kesuksesan maupun keterpurukan dari adanya kegiatan suatu organisasi dalam mengejar hasil akhir dari rancangan yang sudah ditetapkan secara teratur dan berkelanjutan Akuntabilitas dibutuhkan untuk mengelola program BLT-Dana Desa yang baik. Adapun tahap-tahap akuntabilitas ada perencanaan, pelaksanaan, tanggung jawab kinerja dan pelaporan di dalam pelaporan sesuai dengan peraturan bupati lumajang tentang informasi publik bisa di akses oleh siapapun dan terbuka hal ini tidak sesuai dengan pelaporan yang ada di desa Sawaran kulon yang mana banyak warga yang tidak tahu mengenai anggaran dana desa dan pelaporan desa dan kurangnya partisipasi dari warga di desa Sawaran kulon.

viii

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN ... ii

LEMBAR PENGESAHAN ... iii

MOTTO ... iv

PERSEMBAHAN ... v

KATA PENGANTAR ... vi

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR TABEL... xi

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Fokus Penelitian ... 5

C. Tujuan Penelitian ... 5

D. Kegunaan Penelitian Relevan ... 6

E. Definisi Istilah ... 7

F. Sistematika Pembahasan ... 9

BAB II KAJIAN KEPUSTAKAAN ... 11

A. Penelitian Terdahulu ... 11

B. Kajian Teori ... 26

1. Good governance ... 26

2. Akuntabilitas ... 29

ix

3. Pengelolaan dana desa ... 34

4. Akuntansi dana desa ... 35

5. Akuntansi sektor publik ... 37

6. Bantuan langsung tunai – dana desa (BLT- DD) ... 38

BAB III METODOLOGI PENELITIAN ... 40

A. Pendekatan dan jenis penelitian ... 40

B. Lokasi penelitian ... 41

C. Subjek dan objek penelitian ... 42

D. Teknik pengumpulan data ... 43

E. Analisis data ... 45

1. Reduksi Data ... 46

2. Penyajian Data ... 46

3. Penarikan Kesimpulan ... 46

F. Keabsahan data ... 47

G. Tahapan – tahapan penelitian ... 48

BAB IV PEMBAHASAN ... 50

A. Gambaran Obyek Penelitian ... 50

B. Penyajian Data dan Analisis Data ... 54

C. Pembahasan Temuan ... 69

BAB V PENUTUP ... 75

A. Kesimpulan ... 75

B. Saran ... 76

DAFTAR PUSTAKA ... 78

x

DAFTAR TABEL

Tabel 2.1 Ringkasan Penelitian Terdahulu ... 22 Tabel 4.1 Data Penduduk Sawaran Kulon ... 52

xi

DAFTAR GAMBAR

Gambar 4.1 Struktur Organisasi Dan Tata Kerja Pemerintah Desa Sawaran Kulon ... 53

xii

BAB I

PENDAHULUAN

A. KONTEKS PENELITIAN

Kesulitan ekonomi merupakan masalah yang dihadapi banyak orang di berbagai negara yang berkembang, hal itu adalah sesuatu yang masih belum terpecahkan. Kemiskinan dapat dilihat dengan berbagai cara dan dapat berdampak negatif pada kehidupan masyarakat. Pemerintah memiliki tanggung jawab untuk mencoba mengentaskan kemiskinan, dengan melaksanakan program-program seperti Bantuan Langsung Tunai.1

Telah banyak kasus positif Covid-19 yang menimbulkan keresahan di kalangan masyarakat Indonesia. Pandemi Covid-19 telah menimbulkan pengaruh buruk yang mempengaruhi hampir setiap elemen kehidupan orang Indonesia. Salah satu dampak tersebut adalah pengaruh terhadap ekonomi dan masyarakat. Pandemi di Indonesia diyakini merugikan banyak keluarga dan individu yang kurang beruntung.

Pemerintah Indonesia telah mengeluarkan kebijakan yang disebut BLT-Dana Desa. Peraturan ini dijadikan dasar utama pemberian BLT-Dana Desa bagi individu di masyarakat yang sedang berjuang secara ekonomi dan hidup dalam kemiskinan akibat Covid-19. Untuk membantu masyarakat tersebut, pemerintah telah mengeluarkan berbagai kebijakan, salah satunya melalui peraturan yang disebut dengan Permendesa No. 06 Tahun 2020 tentang Perubahan atas Peraturan Menteri Desa, Pembangunan Daerah

1 Irwan Akib, Risfaisal, “Bantuan Langsung Tunai”, Jurnal Equilibrium ,Vol. 3 No. 2, (2016) :126

1

Tertinggal, dan Transmigrasi. Peraturan ini mengatur tentang bagaimana penyaluran BLT-Dana Desa.

Akuntabilitas dibutuhkan untuk mengelola program BLT yang baik.

Akuntabilitas mengacu pada sejumlah cara bahwa kebutuhan untuk mengambil tanggung jawab yang baik untuk pencapaian atau kegagalan suatu organisasi guna melaksanakan rencana yang ditetapkan secara teratur dan terus menerus terwujud dengan sendirinya. Pemerintah desa harus memiliki kapasitas untuk mempertanggungjawabkan biaya bantuan yang besar dan kepada mereka yang benar-benar membutuhkannya. Jika pelaksanaan BLT akuntabel maka akan mudah tercapai karena laporan akan mudah dipahami dan sesuai dengan standar pemerintah. Perangkat desa bertanggung jawab untuk menyusun laporan ini.

Kemampuan pemerintah daerah untuk membuat laporan pertanggungjawaban yang akurat dan tepat waktu akan menentukan penyaluran BLT nantinya. Tujuan kemajuan teknologi adalah untuk mempermudah masyarakat umum dalam mengakses berbagai hal, termasuk bagaimana BLT dijalankan. Kegiatan pertama yang harus dilakukan secara bersamaan dan dekat dengan akuntabilitas pengelolaan BLT adalah aksesibilitas. Pengguna laporan memiliki hak untuk akses mudah dan fasilitas yang sesuai dari otoritas lokal. Laporan keuangan yang dihasilkan akan tersedia untuk masyarakat umum dan pengguna laporan keuangan lainnya sebagai bagian dari rangkaian yang disebut aksesibilitas. Masyarakat pasti

akan menghargai kemudahan akses informasi keuangan dan fasilitas yang sesuai, dan hubungan dengan pemerintah akan meningkat.2

Kemajuan tekhnologi yang semakin meningkat bertujuan untuk mempermudah masyarakat mengakses berbagai hal, termasuk bagaimana akuntabilitas pengelolaan dana BLT di Desa Sawaran Kulon, Kecamatan Kedungjajang, Kabupaten Lumajang. Namun, di Desa Sawaran Kulon banyak warga yang tidak mengetahui proses anggaran Dana Desa dan proses pendataan BLT dikarenakan didalam website Desa Sawaran Kulon tidak ada informasi mengenai anggaran Dana Desa beserta anggaran Dana Bantuan lainnya sehingga membuat warga Desa Sawaran Kulon kurang berpartisipasi terhadap kegiatan Desa termasuk dalam proses pendataan BLT. Hal ini dikarenakan kurangnya akuntabilitas dalam pengelolaan dana BLT yang mana masyarakat banyak yang merasakan bahwa Dana BLT ini kurang tepat sasaran dan yang menerima Dana BLT ini hanya warga yang masih menjadi kerabat dari perangkat Desa.

Adapun aspek-aspek akuntabilitas adalah sebagai berikut : 1. Akuntabilitas adalah sebuah hubungan

2. Akuntabilitas berorientasi pada hasil

3. Akuntabilitas membutuhkan adanya laporan 4. Akuntabilitas memerlukan konsekuensi 5. Akuntabilitas memperbaiki kinerja

2Heri Sutanto, Pancawati Hardiningsih, “Akuntabilitas Pengelolaan BLT-Dana Desa Pada Masa Pandemi Covid-19”, InfestasI, Vol.17 No.3, (Juni 2021) : 1-2

Akuntabilitas merupakan tanggungjawab Desa kepada masyarakat seperti halnya dalam pembuatan anggaran dana desa dan pelaporan yang ada di Desa Sawaran Kulon yang harus sesuai dengan aspek-aspek akuntabilitas sesuai dengan peraturan yang ada. Di Desa Sawaran Kulon ini didalam pembuatan anggaran BLT warga tidak pernah mengetahui agenda dan pelaporan keuangan. Hal ini juga dikarenakan kurangnya partisipasi warga yang ada di Desa Sawaran Kulon.

Desa Sawaran Kulon, Kecamatan Kedungjajang, Kabupaten Lumajang merupakan Desa yang mendapatkan anggaran Bantuan Langsung Tunai (BLT) yang dibutuhkan warga kurang mampu. Namun hal ini masih banyak warga yang belum mendapatkan Dana BLT sehingga masyarakat di Desa Sawaran Kulon merasa kurang adil dalam penyaluran dana BLT.

Banyak warga yang tidak mengetahui mengenai pendataan yang mana tidak diragukan lagi, pengumpulan data ini merupakan kelemahan yang signifikan. Mayoritas penduduk setempat tidak mengetahui tanggal pengumpulan data. Selain itu, banyak yang tidak mengetahui persyaratan yang tepat untuk rumah miskin yang memenuhi syarat untuk BLT.

Yang menjadi permasalahannya adalah bagaimana akuntabilitas dalam pengelolaan dana Bantuan Langsung Tunai (BLT) pada masa covid-19.

Akankah dana BLT tersalurkan sebegaimana mestinya. Penulis tertarik untuk melakukan penelitian berdasarkan permasalahan di atas terkait Analisis Akuntabilitas Pengelolaan Dana Bantuan Langsung Tunai (BLT) Pada masa

Covid-19 yang mana peneliti akan melaksanakan penelitian di Desa Sawaran Kulon Kecamatan Kedungjajang Kabupaten Lumajang.

B. FOKUS PENELITIAN

Berdasarkan informasi latar belakang yang telah disampaikan di atas, maka peneliti mengajukan permasalahan sebagai berikut :

1. Bagaimana Akuntabilitas Proses Pendataan dan Akuntabilitas Penyaluran Dana BLT-DD pada masa covid-19 di Desa Sawaran Kulon ,Kecamatan Kedungjajang , Kabupaten Lumajang?

2. Bagaimana Analisis Akuntabilitas Pengelolaan Dana Bantuan Langsung Tunai pada masa Covid-19 di Desa Sawaran Kulon, Kecamatan Kedungjajang , Kabupaten Lumajang?

C. TUJUAN PENELITIAN

Tujuan penelitian menguraikan topik yang akan diteliti saat melakukan penelitian. Masalah yang telah ditentukan harus disebutkan dalam tujuan penelitian. Tujuan dari penelitian ini adalah :

1. Untuk mengetahui akuntabilitas proses pendataan dan akuntabilitas penyaluran Dana BLT-DD di Desa Sawaran Kulon,Kecamatan Kedungjajang ,Kabupaten Lumajang.

2. Untuk mengetahui Akuntabilitas dalam pengelolaan dana BLT-DD pada masa covid-19 di Desa Sawaran Kulon,Kecamatan Kedungjajang, Kabupaten Lumajang.

D. KEGUNAAN PENELITIAN RELEVAN

Manfaat dari setiap proyek penelitian diantisipasi. Keuntungan ini mungkin baik konseptual dan nyata. Keuntungan dari penelitian sebagian besar bersifat teoretis, terutama untuk kemajuan pengetahuan, tetapi mereka juga mengesampingkan keuntungan yang bermanfaat untuk pemecahan masalah. Sebuah teori akan sangat membantu untuk memahami, mencirikan, dan mengatur suatu gejala jika peneliti kualitatif dapat menemukannya.

1. Kegunaan Teoritis

a. Kajian ini diharapkan dapat membantu mengembangkan gagasan tanggung jawab dalam pengelolaan uang desa.

b. Studi ini diharapkan dapat menjadi tolak ukur perbandingan dan penelitian lebih lanjut tentang analisis akuntabilitas pengelolaan dana BLT.

2. Kegunaan Praktis a. Bagi Peneliti

untuk memajukan dan memperluas pemahaman ilmiah serta mempraktikkan informasi yang telah dipelajari peneliti di perguruan tinggi sejauh ini.

b. Bagi Masyarakat

Hasil penelitian ini diharapkan dapat memberikan pencerahan kepada masyarakat tentang analisis akuntabilitas pengelolaan dana BLT pada masa Covid-19.

c. Bagi UIN KHAS Jember

Diharapkan penelitian ini dapat dijadikan koleksi dan rujukan penelitian berikutnya untuk para mahasiswa.3

E. DEFINISI ISTILAH

Dalam memperjelas dan mempermudah pemahaman dan menghindari kesalahpahaman, maka peneliti akan menjelaskan definisi istilah yang menjadi titik perhatian peneliti dalam penelitian ini.

Adapun definisi yang perlu adanya pemahaman sebagai berikut : 1. Pengertian Analisis Data

Analisis data didefinisikan sebagai "upaya untuk mencari dan menyusun catatan pengamatan, wawancara, dll. secara metodis untuk meningkatkan pemahaman peneliti tentang kasus yang diteliti dan menyajikannya kepada orang lain sebagai wawasan." Sementara itu, analisis harus dilanjutkan dalam upaya memperdalam pengetahuan itu.

Berdasarkan pengertian tersebut, Banyak hal yang perlu diperjelas, antara lain:

a. Pencarian informasi merupakan operasi lapangan yang tentunya memerlukan sejumlah persiapan lapangan.

b. Menyusun pengamatan di lapangan secara terstruktur.

c. Presentasi temuan lapangan.

3 Taufiqurrahman,”Strategi peningkatan jumlah dana pihak ketiga melalui produk tabungan hari raya idul fitri di bmt ugt capem Pujer Bondowoso”, (Skripsi: IAIN Jember,2020), 5-6

d. Tujuan dalam hal ini adalah untuk memperdalam pemahaman peneliti tentang peristiwa atau kejadian terkini, yang merupakan pencarian makna terus-menerus sampai tidak ada tujuan lain untuk mengalihkannya.4

2. Akuntabilitas

Akuntabilitas merupakan kata baru yang berasal dari terjemahan bahasa Indonesia dari istilah bahasa Inggris “accountability” sebagai

“accountability” dan berarti akuntabilitas. Akuntabilitas berarti bahwa seseorang, tindakan, atau hal-hal yang ada dalam Kamus Besar Bahasa Indonesia harus dipertanggung jawabkan. Akuntabilitas (akuntabilitas), yang umumnya ditafsirkan untuk menunjukkan bahwa keadaan dapat dituntut karena gagal untuk mengambil tanggung jawab atas perilaku mereka, mengacu pada perilaku yang bertanggung jawab.5

3. Pengelolaan

Pengelolaan adalah dengan menugaskan individu lain untuk tugas, pengelolaan bisa disebut dengan manajemen. Manajemen adalah proses pengorganisasian pekerjaan untuk menghasilkan hasil dan memenuhi tujuan yang telah ditentukan sebelumnya. Atau, manajemen dapat dilihat sebagai kontrol yang digunakan untuk mencapai tujuan sambil memanfaatkan sumber daya, baik manusia maupun lainnya.6

4 Ahmad Rijali, “Analisis Data Kualitatif”, Jurnal Alhadharah, Vol.17 No.33, (2018) : 84-85

5 Sjamsiar, Indradi, Akuntabilitas Konsep dan Implementasi, (Malang:Universitas Muhammadiyah Malang:2020), 1

6 Halisa Ronta, “Akuntabilitas Pengelolaan Bantuan langsung Tunai Di Desa Masolo Kabupaten Pinrang”,(Skripsi, IAIN Pare pare,2021), 22

4. Bantuan Langsung Tunai (BLT)

Bantuan Langsung Tunai adalah Bantuan yang diperuntukkan bagi warga yang terdampak covid-19 meski hanya bersifat sementara atau jangka pendek, Salah satu dari berbagai program bantuan pemerintah yang bertujuan untuk meningkatkan kesejahteraan adalah Program Bantuan Langsung Tunai (BLT) di tengah wabah Covid-19. Pemerintah juga bercita-cita agar warga dapat meringankan perekononomiannya.7

F. SISTEMATIKA PEMBAHASAN

Alur pembahasan penelitian ini, mulai dari bab pembuka hingga bab penutup, tercakup dalam sistematika pembahasan. Sistematika pembahasan ini ditulis secara deskriptif naratif.

BAB I PENDAHULUAN

Merupakan dasar atau pijakan dalam penelitian yang meliputi:

Konteks Penelitian, Rumusan Masalah, Tujuan Penelitian, Manfaat Penelitian, Definisi Istilah dan sistematika pembahasan. Fungsi bab ini untuk memperoleh gambaran secara umum mengenai pembahasan dalam penelitian skripsi ini.

BAB II KAJIAN PUSTAKA

Bab ini akan memaparkan kajian pustaka terkait: kajian terdahulu, serta literatur yang berhubungan dengan skripsi. Penelitian terdahulu yang mencamtumkan penelitian sejenis yang telah dilakukan sebelumnya, kemudian dilanjutkan dengan kajian teori yang menjadi pijakan dalam bab

7 Halisa Ronta, “Akuntabilitas Pengelolaan Bantuan langsung Tunai Di Desa Masolo Kabupaten Pinrang”,(Skripsi, IAIN Pare pare,2021), 24-25

yang berisikan tentang akuntabilitas pengelolaan dana bantuan langsung tunai (BLT).

BAB III METODOLOGI PENELITIAN

Meliputi metode penelitian, desain penelitian, subjek penelitian, metode pengumpulan data, metode analisis data, masalah keabsahan data, dan tahapan penelitian.

BAB IV HASIL PENELITIAN

Deskripsi objek penelitian, pengujian dan analisis data, penyajian dan analisis data, serta pembahasan temuan, semuanya akan dijelaskan dalam bab ini.

BAB V PENUTUP KESIMPULAN DAN SARAN

Bab ini mencakup temuan dan rekomendasi dari studi yang telah dilakukan, yang semuanya sangat membantu.

Selain itu, tesis ini diakhiri dengan daftar pustaka dan sejumlah lampiran yang menguatkan keakuratan data penelitian.

BAB II

KAJIAN PUSTAKA

A. Penelitian Terdahulu

Setelah menelaah dan mengkaji skripsi-skripsi terdahulu, penulis menemukan beberapa skripsi mengenai penelitian ini, penelitian yang dimaksud yaitu :

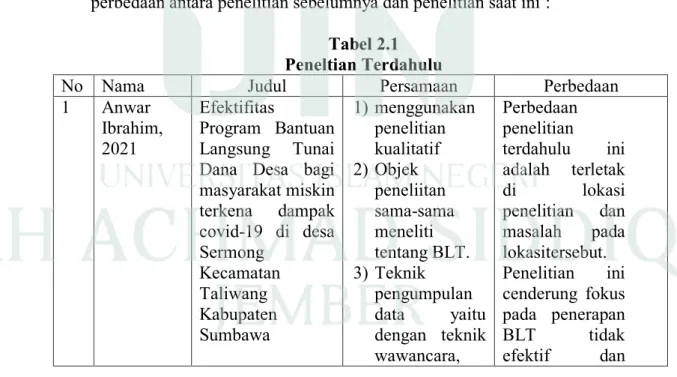

1. Anwar Ibrahim, 2021 : Efektifitas Program Bantuan Langsung Tunai Dana Desa bagi masyarakat miskin terkena dampak covid-19 di desa Sermong Kecamatan Taliwang Kabupaten Sumbawa.

Metode penelitian kualitatif digunakan dalam penelitian ini, yang mengumpulkan data dengan menggunakan metode observasi, wawancara, dan pencatatan. Dapat disimpulkan dari penelitian skripsi ini adalah perencanaan BLT di Desa Semong Kecamatan Taliwang di tengah pandemi Covid-19 dianggap tidak tepat karena pandangan yang berbeda karena pelaksanaan BLT tidak efektif hanya mendorong gaya hidup masyarakat terhadap penerima BLT yang akan terciptanya mental pengemis. Karena pemerintah hanya membagikan uang hanya untuk membuat orang malas, pendataan yang digunakan pemerintah tidak akurat untuk melaksanakan program BLT karena mereka terus menggunakan data pada tahun 2017.

Selain itu, karena data yang digunakan dalam program BLT di Desa Semong, Kecamatan Taliwang, belum diperiksa atau dikonfirmasi sebelumnya, maka efektivitasnya tidak maksimal. Informasi tersebut berupa data kemiskinan yang juga memuat nama, tempat tinggal, dan detail

11

lain tentang kemiskinan. Penerima BLT 2020 dipilih berdasarkan temuan pendataan tahun 2017. Padahal, penggunaan data tahun 2017 untuk penyaluran ini sangat tidak efektiv bisa dibayangkan bahwa data tidak diperbarui dan perubahan signifikan telah terjadi selama hampir 4 tahun terakhir. Beberapa orang menjadi miskin, kemudian nilai ekonominya meningkat, sementara yang menerima rata-rata orang yang cukup dalam perekonomiannya.8

2. M. Razi Aswanda, 2021 : Tentang Efektivitas Bantuan Langsung Tunai Dana Desa Bagi Masyarakat Terkena Dampak Covid-19 Dalam Perspektif Maslahah Dharuriyah (Studi di Desa Lambhuk Kecamatan Ulee Kareng Kota Banda Aceh).

Penelitian ini membahas perekonomian warga akibat covid-19.

Dengan demikian, Pemerintah menciptakan kebijakan dengan memberikan bantuan langsung tunai di Desa Lambhuk kecamatan Ulee Kareng Kota Banda Aceh yang akan diberikan dalam 3 tahap mulai April 2020 hingga Desember 2020 dengan cara penyaluran uang tunai dengan jumlah penerima manfaat yang berbeda. Penerima BLT Dana Desa Tahap 1, 2, dan 3 akan memiliki jumlah penerima BLT yang berbeda, baik masyarakat yang tidak terkena Covid-19 dan mereka yang terdampak karena adanya perubahan kondisi masyarakat. Oleh karena itu, bantuan ini diberikan oleh pemerintah dengan harapan dapat bermanfaat, membantu pemenuhan kebutuhan sehari-hari, mengurangi beban masyarakat akibat Covid-19, dan

8 Anwar Ibrahim, “Efektifitas Program Bantuan Langsung Tunai Dana Desa bagi masyarakat miskin terkena dampak covid-19 di desa Sermong Kecamatan Taliwang Kabupaten Sumbawa”(Skripsi, Universitas Muhammadiyah Mataram, 2020), 6-7

memberikan manfaat (Maslahah Dharuriyah). Berdasarkan larangan hukum Islam, tujuan Syara adalah Maslahah untuk mendapatkan keuntungan dan menghindari mudharat).9

Perbedaan skripsi ini dengan skripsi di atas adalah pada penelitian di atas penerima BLT tetap tidak berubah dikarenakan data yang dgunakan pada tahun 2017 atau 4 tahun yang lalu yang mana data tersebut tidak up to date sedangkan pada penelitian ini penerima BLT disesuaikan dengan keadaan warga yang ada di Desa Lambhuk Kecamatan Ulee Kareng Kota Banda Aceh yang mana warga yang terdampak covid-19 dan kehilangan pekerjaannya. Persamaan dari penelitan ini dan penelitian di atas adalah metode penelitiannya menggunakan metode penelitian kualitatif.

3. Diana Nabillah Putri, 2021 : Tentang Analisis Implementasi Dana Bantuan Langsung Tunai (BLT) Pada Masa Pandemi Covid-19 Terhadap Ketahanan Ekonomi Keluarga Dalam Perspektif Ekonomi Islam.

Manfaat dana bantuan langsung tunai bagi ketahanan ekonomi keluarga di Desa Jatimulyo Kecamatan Jati Agung Lampung Selatan dibahas dalam penelitian ini.

Pada dasarnya, secara makro, ekonomi syariah diharapkan dapat berperan dalam mendorong keadilan ekonomi di Indonesia melalui penerapan kebijakan ekonomi syariah dan optimalisasi peran lembaga distribusi seperti pemerintah dan masyarakat. Hal ini dilakukan untuk meningkatkan kesadaran akan pentingnya pemerintah dan masyarakat

9M. Razi Aswanda, “Tentang Efektivitas Bantuan Langsung Tunai Dana Desa Bagi Masyarakat Terkena Dampak Covid-19 Dalam Perspektif Maslahah Dharuriyah” (Skripsi, UIN Ar-Raniry Banda Aceh,2021), 4-6

dalam mendorong keadilan ekonomi melalui implementasi kebijakan yang telah ditetapkan, diputuskan dan untuk kepentingan masyarakat, tidak sedikit orang lain atau organisasi yang berkepentingan, sehingga negara kita semakin jauh dari kemakmuran. Keadaan ekonomi penduduk desa Jatimulyo terlihat jelas dan terdapat perbedaan yang jelas antara rumah yang dikategorikan mampu, menengah kaya, sangat kaya, dan miskin. Gaji rata-rata per bulan untuk seorang buruh kurang dari Rp 1.000.000.10

Metodologi kualitatif deskriptif digunakan dalam penelitian ini.

Yang membedakan dari penelitian di atas yaitu, permasalahan yang dibahas pada penelitii yang mana penelitian-penelitian diatas membahas tentang penerima bantuan langsung tunai (BLT-DD) sedangkan pada penelitian ini menganalisis tentang manfaat bantuan langsung tunai terhadap masyarakat kurang mampu dengan menggunakan perspektif ekonomi islam.

4. Lini Atmalinda Asmar, Faridah, Tahnwain, 2021 : Tentang Analisis Transparansi Dan Akuntabilitas Bantuan Langsung Tunai (BLT) Pada Masa Covid-19.

Penelitian ini menganalisis tentang keterbukaan (transparansi) dan tanggungjawab (akuntabilitas) BLT yang ada di Desa Mattampawalie Kecamatan Lamuru kabupaten Bone Sulawesi Selatan. Sebagian besar masyarakatnya berprofesi sebagai buruh tani yang menjual hasil pertaniannya di dalam dan sekitar kota besar seperti Makassar. Selama pandemi Covid-19, penjualan hasil pertaniannya menurun. Peneliti desa

10 Diana Nabillah Putri, “Analisis Implementasi Dana Bantuan Langsung Tunai (BLT) Pada Masa

Pandemi Covid-19 Terhadap Ketahanan Ekonomi Keluarga Dalam Perspektif Ekonomi Islam”(Skripsi, UIN Raden Intan Lampung,2021), 6-7

menemukan bahwa BLT-DD sering diberikan kepada banyak orang yang tidak berhak menerima bantuan dan sebaliknya. Ini karena tidak adanya transparansi dari pihak pemerintah. Oleh karena itu, pemerintah mengubah peraturan yang ada, apakah itu perubahan anggaran atau transfer dana harus dijelaskan kepada masyarakat agar tidak ada kesalahpahaman antara pemerintah dan pemerintah kota. Pemerintah desa selalu memberikan informasi sosial tentang kejelasan dana tersebut, misalnya kepada penerima BLT bahwa ini adalah dana desa yang disalurkan kepada warga melewati infrastruktur secara tunai.

Penelitian ini menggunakan metodologi penelitian deskriptif kualitatif yaitu. Teknik deskriptif dalam penelitian melibatkan deskripsi dan analisis data.11

Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya adalah objek penelitiannya berbeda dan lokasi penelitian. Pada penelitian ini lebih menganalisis kepada transparansi akuntabilitas penanganan BLT sedangkan penelitian-penelitian di atas lebih membahas kepada penerima BLT yang tepat.

5. Franco Benony Limba, Shella Gilby Sapulatie, Alfrin Ernest Masthen Usmany, 2020 : Tentang Akuntabilitas Pengelolan Dana Desa Pada Masa Pandemi Covid-19 Dalam Theory Of Plenned Behavior.

Penelitian ini menjelaskan pertanggungjawaban kas desa dari perspektif suatu organisasi. Selain itu, Akuntabilitas juga dapat

11Lini Atmalinda Asmar, Faridah, Tahnwain, “Analisis Transparansi Dan Akuntabilitas Bantuan Langsung Tunai (BLT) Pada Masa Covid-19”, Economic Bosowa, Vol.7 No.004, (2021): 352-355

didefinisikan dalam hal perilaku., yaitu karena adanya prinsip akuntabilitas yang berfungsi untuk memantau dan mengarahkan perilaku administrasi dengan memberikan kewajiban akuntabilitas kepada pihak luar (Koppel, 2005). Paradigma Theory of Completed Behavior (TPB) digunakan dalam penelitian ini untuk mengkonseptualisasikan tanggung jawab sebagai perilaku pengelolaan desa. Evaluasi bagi bendahara desa terhadap asas tanggung jawab, pengaruh masyarakat sekitar atau tekanan sosial terhadap bendahara desa, dan kemudahan atau kesulitan bendahara desa dalam menjalankan asas tanggung jawab semuanya berdampak pada dana desa niat manajer untuk bertanggung jawab untuk memenuhi prinsip tanggung jawab. Untuk analisis data dalam teknik penelitian ini digunakan partial least square (PLS). PLS adalah model yang menggunakan komponen atau variabel sebagai bagian dari model persamaan struktural (SEM). Informasi yang digunakan adalah data fundamental yang dikumpulkan melalui kuesioner penelitian. Populasi penelitian terdiri dari 16 desa di Wilayah Administratif Teon Nila Serua (TNS) Maluku Tengah. Metode sampling digunakan sebagai pemilihan sampel sehingga jumlah sampel sama dengan jumlah populasi.12

Perbedaan penelitian ini sangat jelas yaitu berbagai metodologi penelitian dan suatu penelitian. Dari penelitian-penelitian di atas Penelitian ini berbeda dengan penelitian sebelumnya di karenakan objek penelitian ini

12Franco Benony Limba, Shella Gilby Sapulatie, Alfrin Ernest Masthen Usmany, “Akuntabilitas Pengelolan Dana Desa Pada Masa Pandemi Covid-19 Dalam Theory Of Plenned Behavior”, Akuntansi dan Keuangan, Vol. 9 No.2, (2020): 35-36

tidak ada dana Bantuan Langsung Tunai melainkan Dana Desa yang diteliti dalam penelitian ini memanfaatkan Theory Of Plenned Behavior.

6. Arif Rahman, Yudi Kisworo, 2021 : Tentang Pelaksanaan Bantuan Langsung Tunai Dana Desa Pandemi Covid-19

Penelitian ini membahas tentang pelaksanaan bantuan langsung tunai dana desa (BLT-DD) ditengah pandemi covid-19. Hal ini banyak pertanyaan dan menimbulkan keresahan warga karena Ada keterlambatan pembagian dana BLT- DD ini. Hal itu dikarenakan dana tersebut belum masuk ke kas desa sehingga bantuan dari dana tersebut disalurkan pada masyarakat yang mendapatkan BLT-Dana Desa ini. Kemudian terjadi tindakan nepotisme dalam pemilihan calon penerima bantuan langsung tunai (BLT-DD) serta didalam penyeluran BLT-Dana Desa pada tahap V dan VI ysng menggunakan ATM tersebut pula menimbulkan permasalahan baru bagi beberapa masyarakat yang masih belum paham menggunakan mesin ATM.

Dalam penelitian ini peneliti lebih fokus pada masalah hukum.

Pertama, bagaimana penyaluran BLT untuk mengurangi dampak pandemi covid-19 yang di laksanakan di Desa Cahaya Negeri, Kecamatan Abung Tengah, dan yang kedua apa yang menjadi kendala penyaluran dana desa BLT untuk mengurangi dampak pandemi covid-19 di Desa Cahaya Negeri, Kecamatan Abung Tengah. Metode penelitian yang digunakan adalah

metode empiris untuk pemecahan masalah. Kemudian data tersebut kemudian di analisis menggunakan analisis kualitatif. 13

Perbedaan penelitian ini dengan penelitian-penelitian di atas adalah terletak pada masalah yang diteliti, lokasi penelitian yang jelas berbeda sehingga memuat masalah yang cukup berbeda dengan penelitian- penelitian di atas.

7. Heri Sutanto, Pancawati Hardiningsih, 2021 : Tentang Akuntabilitas Pengelolaan BLT- Dana Desa Pada Masa Pandemi Covid-19

Penelitian ini dan penelitian yang akan penulis ulas sebenarnya identik sama. Studi ini mengkaji tanggung jawab manajemen untuk memberikan bantuan langsung selama COVID. Akuntabilitas dibutuhkan untuk mengelola program BLT yang baik. Akuntabilitas mengacu pada sejumlah cara bahwa kebutuhan akan akuntabilitas yang baik untuk pencapaian atau kegagalan operasi organisasi dalam mencapai tujuan yang ditetapkan secara teratur dan terus-menerus terwujud. Kemajuan tekhnologi yang semakin meningkat untuk memudahkan akses masyarakat. Metode penelitian yang digunakan adalah penelitian kuantitatif.

Berdasarkan temuan penelitian, diketahui bahwa akuntabilitas pengelolaan BLT dipengaruhi secara signifikan dan positif oleh pengungkapan laporan pertanggungjawaban. Akuntabilitas pengelolaan BLT dipengaruhi secara positif dan signifikan oleh aksesibilitas. Untuk memperkuat tanggung jawab pengelolaan BLT selama wabah Covid-19,

13 Arif Rahman, Yudi Kisworo, “Pelaksanaan Bantuan Langsung Tunai Dana Desa Pandemi Covid-19”, Jurnal Hukum ,Vol. 3 No.1, (2021) :48-49

kepala desa harus lebih berhati-hati dan tanggap dalam menyampaikan laporan akuntabilitas dan aksesibilitas. Selain itu, perangkat desa harus mengumumkan calon penerima BLT di papan informasi desa atau secara undangan sehingga akurat dan tidak menimbulkan perselisihan di masyarakat dan harus secara rutin memperbarui data calon penerima BLT.

Jumlah faktor kajian di masa mendatang diperkirakan akan meningkat, contohnya transparansi laporan dan pemantauan serta evaluasi penyaluran BLT.14

Metode penelitian dan lokasi penelitianlah yang membedakan penelitian ini dengan penelitian yang akan penulis analisis. Masalah penelitian, metodologi penelitian, dan lokasi penelitian yang membedakan penelitian ini dengan penelitian-penelitian yang telah disebutkan di atas.

8. Halisa Ronta, 2021 : Tentang Akuntabilitas Pengelolaan Bantuan Langsung Tunai Di Desa Masolo Kabupaten Pinrang (Analisis Ekonomi Islam ).

Permasalahan penelitian ini tidak jauh beda dengan penelitian- penelitian sebelumnya permasalahannya terdapat pada penerima BLT yang mana dapat dikatakan kurang tepat. Dimana kriteria penerima BLT dianggap masih belum tepat sasaran oleh masyarakat.

berdasarkan temuan studi yang peneliti lakukan di Kabupaten Patampanua, Desa Masolo. Sesuai aturan pokok Permendagri 2018 yang menyebutkan bahwa yang termasuk dalam penerima manfaat Program

14Heri Sutanto, Pancawati Hardiningsih, “Akuntabilitas Pengelolaan BLT- Dana Desa Pada Masa Pandemi Covid-19”, Infestasi,Vol.17 No. 1, (2021): 2-8

Keluarga Harapan (PKH) adalah lansia, janda miskin, dan masyarakat yang tergolong miskin, Pinrang menjadi salah satu desa penerima Bantuan Langsung Tunai. Pemerintah desa Masolo telah memberikan bantuan keuangan langsung kepada masyarakat. Pemilihan nama yang berhak mendapatkan BLT dilakukan dalam musyawarah yang dihadiri masyarakat desa, sejalan dengan asas Permendagri nomor 20 tahun 2018, dan observasi juga dilakukan secara terbuka dan akuntabel. Akuntabilitas dan keterbukaan telah diterapkan sejalan dengan ekonomi Islam, di mana shidiq, fathonah, amanah, dan tabligh diterapkan secara terbuka. Temuan penelitian, yang didasarkan pada wawancara dengan aparat desa dan penduduk setempat yang menyetujuinya.

Metodologi penelitian yang digunakan dalam penelitian ini didasarkan pada standar IAIN Pare Pare untuk menghasilkan artikel ilmiah (makalah dan tesis). Masalah penelitian, lokasi penelitian, dan metodologi penelitian berbeda antara penelitian ini dengan penelitian-penelitian tersebut di atas.

9. Kisman Karinda, Ade Putra Ode Amane, Muhammad Lutfi, 2022 : Akuntabilitas Penyaluran Bantuan Langsung Tunai Terdampak Covid-19 Melalui Dana Desa.

Masalah dalam penelitian ini adalah pengalokasian dana BLT tidak tepat sasaran. Terdapat beberapa faktor penyesatan sasaran distribusi berdasarkan temuan sebagai berikut:

a. Pendistribusian bantuan pendapatan tidak terlepas dari permasalahan seperti : kenyataan bahwa penyaluran tidak tepat waktu, hal ini berarti masih banyak anggota masyarakat yang seharusnya berhak mendapatkan BLT, tetapi tidak mendapatkan BLT dan mereka yang berhak mendapatkan BLT tidak menerima BLT.

b. Proses pemilihan data penerima BLT-DD harus dilakukan secara hati- hati dan telit.

Tujuan dari penelitian ini adalah untuk meneliti Bantuan Langsung Tunai (BLT) yang hampir sama dengan permasalahan dalam penelitian yang akan dilakukan oleh peneliti. Teknik penelitian yang digunakan adalah teknik penelitian kuantitatif dimana jenis data yang dikumpulkan yaitu data kualitatif digunakan untuk menghitung data dengan memberikan nilai.15

10. Agnes Coo Wea, 2022 : Analisis Penerapan Akuntabilitas Dan Transparansi Untuk Penyaluran BLT-DD.

Fokus kajian ini adalah penerapan akuntabilitas dalam penyaluran BLT-DD. Prinsip akuntabilitas menyatakan bahwa segala tindakan yang dilakukan dan hasil yang diperoleh dalam menyelenggarakan pemerintahan desa harus dilaporkan kepada masyarakat desa sesuai dengan ketentuan hukum. Adapun pencairan BLT dana desa yang terjadi dimasa pandemi dikhususkan bagi warga miskin yang terdampak covid-19 terjadi masalah pada kuota penerima dan rentan waktu pemberian bantuan sesuai dikutip

15 Kisman Karinda, Ade Putra Ode Amane, Muhammad Lutfi, “Akuntabilitas Penyaluran Bantuan Langsung Tunai Terdampak Covid-19 Melalui Dana Desa”, Jurnal Ilmiah Administrasita, Vol 13 No.02, (2022): 84-85.

dalam web info anggaran, Hal ini terjadi di Desa Sawu. Adapun metode penelitian yang dilakukan adalah penelitian kualitatif deskriptif, yang disebut sebagai metode penelitian yang naturalistik karena penelitian itu dilakukan dalam setting yang alami.

Perbedaan penelitian ini dengan penelitian sebelumnya ialah terletak pada kuota penerimaan BLT dan rentan waktu penerimaan BLT.

Pada pendataan calon penerima BLT didata berdasarkan hasil perkebunan sesuai dengan formulir pendataan selain itu juga didata kartu keluarga dan foto perumahan. Adapun warga yang tidak memilki kartu keluarga maka akan didata dan di laporkan ke desa untuk dibuatkan surat domisili setelah pendataan selesai maka langkah selanjutnya tinggal menunggu undangan untuk pengambilan dana BLT.16 Berikut ini adalah beberapa persamaan dan perbedaan antara penelitian sebelumnya dan penelitian saat ini :

Tabel 2.1 Peneltian Terdahulu

No Nama Judul Persamaan Perbedaan

1 Anwar Ibrahim, 2021

Efektifitas

Program Bantuan Langsung Tunai Dana Desa bagi masyarakat miskin terkena dampak covid-19 di desa Sermong

Kecamatan Taliwang Kabupaten Sumbawa

1) menggunakan penelitian kualitatif 2) Objek

peneliitan sama-sama meneliti tentang BLT.

3) Teknik pengumpulan data yaitu dengan teknik wawancara,

Perbedaan penelitian

terdahulu ini adalah terletak di lokasi penelitian dan masalah pada lokasitersebut.

Penelitian ini cenderung fokus pada penerapan BLT tidak efektif dan

16 Agnes Coo Wea, “Analisis Penerapan Akuntabilitas Dan Transparansi Untuk Penyaluran BLT- DD” (Skripsi, Universitas Sanata Dharma Yogyakarta,2022), 47-48.

observasi dan dokumentasi

hanya

mendorong pola hidup

masyarakat konsumtif barang. Selain itu, penelitian ini juga membahas tentang data penerimaan BLT yang tiap tahunnya tidak pernah berubah.

2 M.Razi Aswanda, 2021

Tentang Efektivitas

Bantuan Langsung Tunai Dana Desa Bagi Masyarakat Terkena Dampak Covid-19 Dalam Perspektif

Maslahah

Dharuriyah (Studi di Desa Lambhuk Kecamatan Ulee Kareng Kota Banda Aceh)

1) menggunakan penelitian kualitatif 2) Objek

peneliitan sama-sama meneliti tentang BLT.

3) Teknik pengumpulan data yaitu dengan teknik wawancara, observasi dan dokumentasi

Perbedaan penelitian ini terletak pada masalah yang ada didesa tersebut penelitian ini lebih

fokus pada

perekonomian warga akibat dampak covid- 19 dan terwujudnya kemaslahatan

(Maslahah Dharuriyah)

3 Diana Nabillah Putri, 2021

Analisis Implementasi Dana Bantuan Langsung Tunai (BLT) Pada Masa Pandemi Covid-19 Terhadap

Ketahanan Ekonomi

Keluarga Dalam Perspektif

Ekonomi Islam

1) Menggunakan penelitian kualitatif 2) Objek

peneliitan sama-sama meneliti tentang BLT.

3) Teknik pengumpulan data yaitu dengan teknik wawancara, observasi.

Perbedaan penelitian ini terletak di fokus penelitian. Penelitian ini membahas tentang manfaat BLT terhadap masyarakat kurang mampu dengan

menggunakan

perspektif ekonomi islam.

4 Lini Atmalinda Asmar, Faridah,

Analisis

Transparansi Dan Akuntabilitas Bantuan Langsung

1) Menggunakan penelitian kualitatif 2) Objek

Perbedaan penelitian ini dengan penelitian yang akan diteliti terletak pada lokasi

Tahnwain, 2021

Tunai (BLT) Pada Masa Covid-19

peneliitan sama-sama meneliti tentang BLT.

penelitian dan fokus masalah penelitian ini lebih berfokus pada transparansi akuntabilitas

penanganan BLT.

5 Franco Benony Limba, Shella Gilby Sapulatie, Alfrin Ernest Masthen Usmany, 2020

Akuntabilitas Pengelolan Dana Desa Pada Masa Pandemi Covid-19 Dalam Theory Of Plenned Behavior.

1) Sama-sama meneliti tentang dana desa yang mana dana desa tersebut sebagian ada yang digunakan untuk penerimaan BLT.

Perbedaan peneliitan ini terletak pada objek penelitian yang mana penelitian ini membahas tentang pengelolaan dana desa pada masa pandemi sebagai bantuan kepada masyarakat.

6 Arif Rahman, Yudi Kisworo, 2021

Pelaksanaan Bantuan Langsung Tunai Dana Desa Pandemi Covid-19

1) Menggunakan penelitian kualitatif 2) Objek

peneliitan sama-sama meneliti tentang BLT.

Perbedaan penelitian ini dengan penelitian yang akan diteliit adalah terletak pada lokasi penelitian dan fokus penelitian penelitian ini peneliti lebih fokus pada masalah hukum.

Pertama, bagaimana penyaluran BLT untuk mengurangi dampak pandemi covid-19 yang di laksanakan di Desa tersebut.

7 Heri Sutanto, Pancawati Hardinings ih, 2021

Akuntabilitas Pengelolaan BLT- Dana Desa Pada Masa Pandemi Covid-19

1) Fokus masalah sama-sama membahas Akuntabilitas Pengelolaan BLT- Dana Desa Pada Masa Pandemi Covid-19.

2) Objek penelitian

Perbedaan penelitian ini terletak pada lokasi penelitian dan metode penelitian yang mana metode penelitiannya

menggunakan

metode penelitian kuantitatif.

8 Halisa Ronta, 2021

Akuntabilitas Pengelolaan Bantuan Langsung Tunai Di Desa Masolo

Kabupaten

Pinrang (Analisis Ekonomi Islam

1) Objek peneliitan sama-sama meneliti tentang BLT

Perbedaan penelitian ini terletak pada lokasi penelitian, metode penelitian dan fokus masalah yang mana masalah yang ada dalam penelitian ini lebih cenderung ke transparansi dana

desa kepada

masyarakat.

9 Kisman Karinda, Ade Putra Ode

Amane, Muhamma d Lutfi, 2022

Akuntabilitas Penyaluran

Bantuan Langsung Tunai Terdampak Covid-19 Melalui Dana Desa.

1) Objek peneliitan sama-sama meneliti tentang BLT 2) Metode

penelitian sama sama menggunakan metode kualitatif

Perbedaan pada penelitian ini terletak

pada lokasi

penelitian, dan fokus masalah yang ada pada penelitian ini fokus masalah pada penelitian ini adalah terletak pada tidak tepat sasarannya penyaluran dana BLT.

10 Agnes Coo Wea, 2022

Analisis Penerapan

Akuntabilitas Dan Transparansi Untuk Penyaluran BLT-DD

1) Objek peneliitan sama-sama meneliti tentang BLT 2) Metode

penelitian sama sama menggunakan metode kualitatif

Perbedaan penelitian ini dengan penelitian yang akan diteliti terletak pada fokus penelitian yang mana pada penelitian ini fokus masalahnya teletak pada proses pencairan dana BLT dan waktu pencairan yang mungkin terlambat tidak tepat waktu.

Sumber : Penelitian terdahulu, diolah dari berbagai sumber.

B. Kajian Teori

1. Good Governance

Seringkali kelompok yang berbeda menyebut tata kelola yang baik pada acara- acara yang berbeda, makna tata kelola yang baik bisa berbeda.

Sebagian orang mendefinisikan good governance sebagai penilaian kinerja suatu lembaga, seperti kinerja pemerintah, korporasi atau organisasi kemasyarakatan suatu negara yang memenuhi syarat-syarat tertentu.

Beberapa kelompok lain juga mengartikan good governance sebagai terjemahan konkrit dari demokrasi, yang mensyaratkan adanya civic culture untuk mendukung keberlangsungan demokrasi itu sendiri.

Pemerintahan yang baik sering dipahami sebagai kata yang digunakan. Menurut dasar-dasar tata pemerintahan yang baik, kata "baik"

diklaim mematuhi seperangkat pedoman. Untuk membangun pemerintahan yang efektif, diperlukan reformasi kelembagaan dan administrasi publik. Reformasi kelembagaan mencakup peningkatan struktur dan infrastruktur aparatur pemerintah di semua bidang.

Pemberdayaan seluruh elemen daerah, termasuk masyarakat luas sebagai

“stakeholder”, badan eksekutif pemerintah daerah, dan DPRD sebagai

“shareholder”, sangat menentukan keberhasilan perubahan kelembagaan tersebut.

Tata kelola yang baik tercapai ketika badan pengawas dan kontrol berfungsi dengan baik. Jika fasilitas pemantauan dan penelitian diatur dengan baik, teknik pemantauan dan pengendalian harus diperbaiki. Salah

satu caranya adalah memperkuat kinerja audit, tidak hanya audit keuangan tetapi juga kegiatan, yaitu ulasan kinerja. Sebagaimana ditentukan dalam Standar Pemeriksaan Negara (SKPN) tahun 2007, pemeriksaan kinerja atau pemeriksaan kinerja adalah pemeriksaan yang dilakukan untuk membuktikan keekonomian, keekonomian dan efisiensi pelaksanaan suatu program/kegiatan dan satuan kerja khusus.

Kunci terpenting untuk mempelajari good governance adalah memahami prinsip-prinsip yang terkandung di dalamnya. Berdasarkan prinsip-prinsip tersebut, tolok ukur kinerja Badan Pelaksana ditetapkan.

Baik atau buruknya tata kelola dapat dinilai apabila semua unsur prinsip tata kelola yang baik secara berturut-turut telah terpenuhi sebagaimana tercantum di bawah ini :

a. Partisipasi Masyarakat

Setiap orang memiliki suara dalam keputusan, baik secara langsung atau melalui perwakilan yang sah yang berbicara untuk kepentingan mereka. Kemampuan untuk berkontribusi secara konstruktif dan dengan kebebasan berserikat dan berbicara merupakan prasyarat untuk keterlibatan penuh tersebut.

b. Tegaknya Hukum

Ketegakan hukum harus adil dan diterapkan tanpa perbedaan, termasuk hak asasi manusia.

c. Transparansi

Keterbukaan bergantung pada pengembangan data secara bebas, bahwa setiap teknik manajerial, perusahaan, pemerintahan data yang dimiliki harus dapat diakses oleh mitra dan data yang dapat diakses harus memadai untuk dipahami dan ditindaklanjuti.

d. Peduli pada Takeholder

Setiap Lembaga dan semua proses administrasi berusaha untuk melayani semua pemangku kepentingan.

e. Beorientasi pada konsensus

Tata kelola yang baik menyatukan kepentingan yang berbeda untuk menciptakan konsensus umum tentang apa yang terbaik bagi kelompok dalam warga dan, jika memungkinkan, kesepakatan tentang kebijakan dan prosedur.

f. Kesetaraan

Semua anggota masyarakat memiliki kesempatan untuk meningkatkan atau mempertahankan kesejahteraan mereka.

g. Efektifitas dan efesiensi

Proses dan institusi negara menghasilkan hasil yang sesuai dengan kebutuhan warga negara dan menggunakan sumber daya yang tersedia seoptimal mungkin.

h. Akuntabilitas

Pemerintah yang mempunyai wewenang dalam pengambilan keputusan di pemerintahan, sektor swasta dan organisasi masyarakat

sipil bertanggungjawab dan masyarakat serta lembaga terkait. Bentuk tanggung jawab ini berbeda dari yang lain tergantung pada jenis organisasinya.

i. Visi stretegis

Perintis dan penduduk memiliki visi yang luas tentang administrasi yang baik dan pergantian peristiwa dan pemahaman tentang apa yang diharapkan untuk membuat perbaikan itu berjalan.

Selain itu, mereka harus menyadari kompleksitas sosial, budaya, dan sejarah yang mendukung sudut pandang ini.17

2. Akuntabilitas

a. Pengertian Akuntabilitas

Penyelenggara acara publik harus dapat menjelaskan dan menjawab semua pertanyaan terkait proses dan langkah pengambilan keputusan, serta pertanggungjawaban atas hasil kegiatannya. Efisiensi negara dan mesinnya adalah kualitas produk dan layanan publik yang dapat membawa manfaat bagi peningkatan kualitas hidup masyarakat.

Tanggung jawab juga bertingkat, dari tanggung jawab individu hingga hasil pembangunan yang menjadi tanggung jawab bersama.18 Tanggung jawab berarti kewajiban setiap individu, setiap kelompok atau lembaga untuk memenuhi tugas-tugasnya. Menurut Peraturan Bupati Lumajang Nomor 12 Tahun 2016 Tentang Pedoman Pelayanan

17 Jamaluddin Majid, Akuntansi Sektor Publik (Sulawesi:Pusaka Almaida:2019), 19-21.

18 Penny Kusumastuti Lukito, Membumikan Transparansi Dan Akuntabilitas Kinerja Sektor Publik (Jakarta: PT Grasindo Anggota Ikapi:2014), 2-3

Informasi Dan Dokumentasi Dilingkungan Pemerintah Kabupaten Lumajang Pasal 3 Ayat 1 Tentang Informasi Publik Dilingkungan Pemerintahan Daerah Bersifat Terbuka Dan Dapat Diakses Oleh Setiap Pengguna Informasi Publik.19 Transparansi, akuntabilitas, dan partisipasi adalah tiga prinsip panduan yang harus diikuti untuk memberikan layanan prima. Keterbukaan membuktikan bahwa layanan informasi publik dapat diakses oleh semua yang membutuhkannya.

Tanggung jawab membuktikan bahwa setiap siklus dan konsekuensi dari bantuan publik dapat bertanggung jawab kepada masyarakat umum, sedangkan dukungan menunjukkan bahwa bantuan publik akan diperluas hanya ketika orang pada umumnya mengambil bagian di dalamnya.20

Aspek-Aspek Akuntabilitas :

1) Akuntabilitas adalah sebuah hubungan (Accountability is a relationship) adalah hubungan antara individu, kelompok, dan institusi dengan masyarakat dan pemerintah yang bertanggung jawab untuk memberikan arahan, kursus, dan memberikan aset sesuai kewajiban dan kewajiban mereka. Di sisi lain, tergantung pada individu, organisasi, dan kelompok untuk memenuhi semua tanggung jawab mereka. Akibatnya, hubungan yang dibangun

19 Peraturan bupati Lumajang Nomor 12 Tahun 2016 Tentang Pedoman Pelayanan Informasi Dan Dokumentasi Dilingkungan Pemerintah Kabupaten Lumajang.

20 https://dephub.go.id/post/read/prinsip-pelayanan-publik-yang-baik-transparansi-akuntabilitas- partisipatif-1981 diakses pada tanggal 08 april 2023.

melalui akuntabilitas adalah hubungan yang memerlukan tanggung jawab dari kedua belah pihak.

2) Akuntabilitas berorientasi pada hasil (Accountability is result oriented) Perilaku aparatur pemerintah yang bertanggung jawab, adil, dan inovatif merupakan hasil yang diharapkan dari akuntabilitas. Dalam kaitan ini, tugas harus diselesaikan oleh masing-masing individu, kelompok, atau lembaga dan tanggung jawabnya dengan penuh tanggung jawab dan senantiasa bertindak dan berusaha memberikan kontribusi untuk pencapaian hasil yang maksimal.

3) Akuntabilitas membutuhkan adanya laporan (Accountability requires reporting). Dengan memberikan laporan hasil, laporan kinerja menunjukkan akuntabilitas dengan menunjukkan kemampuan untuk secara jelas menunjukkan tindakan dan hasil individu, kelompok, atau lembaga. Laporan berdasarkan kontrak kerja berfungsi sebagai bentuk pertanggungjawaban setiap individu dalam dunia birokrasi, sedangkan LAKIP (Laporan Akuntabilitas Kinerja Instansi Pemerintah) berfungsi sebagai bentuk pertanggungjawaban lembaga.

4) Akuntabilitas memerlukan konsekuensi (Accountability is meaningless without consequences) Kewajiban sama dengan tanggung jawab dalam akuntabilitas. Tugas membuktikan

tanggung jawab, yang datang dengan konsekuensi. Hadiah atau sanksi adalah contoh konsekuensi.

5) Akuntabilitas memperbaiki kinerja (Accountability improves performance) Peningkatan efisiensi pelayanan publik merupakan tujuan utama akuntabilitas. Dalam pendekatan kewajiban proaktif, tanggung jawab dicirikan sebagai hubungan dan siklus yang diarahkan untuk mencapai tujuan yang ditetapkan, aset, dan penilaian pelaksanaan selama ini. Dalam siklus ini, setiap orang/kelompok/lembaga bertanggung jawab untuk berpartisipasi secara efektif dalam interaksi penilaian dan memusatkan perhatian pada pelaksanaan pengembangan lebih lanjut.

b. Pentingnya Akuntabilitas

Dalam menyampaikan laporan operasional kepada atasan, akuntabilitas merupakan prinsip dasar organisasi yang berlaku di semua tingkatan dan unit organisasi. Fungsi utama Akuntabilitas publik ada tiga fungsi utama (Bovens, 2007), yaitu :

1) Memastikan kontrol demokratis (fungsi demokratis); menciptakan sistem yang menyatukan lebih banyak pengguna dan pemangku kepentingan (pemerintah, sektor swasta, parlemen, peradilan, dan sektor publik di tingkat kementerian, lembaga, dan daerah).

2) Pencegahan korupsi dan penyalahgunaan kekuasaan (peran konstitusional).

3) Peningkatan efisiensi dan efektivitas (pembelajaran peran).

c. Tingkatan Dalam Akuntabilitas

Tanggung jawab pribadi, tanggung jawab individu, tanggung jawab kelompok, tanggung jawab organisasi, dan tanggung jawab pemangku kepentingan adalah lima tingkat akuntabilitas.

1) Akuntabilitas Personal (Personal Accountability)

Tanggung jawab individu atau kewajiban mengacu pada kualitas dalam individu seperti kepercayaan, kehormatan, etika dan moral.

2) Akuntabilitas Individu

Tanggung jawab individu atau kewajiban moral yang menyinggung hubungan orang dengan tempat kerjanya, yaitu. antara departemen yang berfungsi sebagai otoritas dan pegawai negeri.

Sementara pejabat sebagai bagian dari aparatur negara bertanggung jawab untuk melaksanakan tanggung jawabnya, pemberi kuasa bertugas memberikan kepemimpinan, arahan, dan sumber daya yang memadai serta menghilangkan hambatan efisiensi.

3) Akuntabilitas Kelompok

Akuntabilitas Kelompok tindakan kelembagaan biasanya melalui kerjasama kelompok. Dalam hal ini tidak ada "aku"

melainkan "kita". Menurut tanggung jawab kelompok, pembagian wewenang dan semangat kerjasama yang kuat antara berbagai kelompok lembaga memainkan peran penting dalam mencapai kinerja organisasi yang diharapkan.

4) Akuntabilitas Organisasi

Akuntabilitas organisasi mengacu pada hasil pelaporan kinerja yang dicapai, baik individu yang melapor kepada organisasi/lembaga maupun kinerja organisasi kepada pemangku kepentingan lainnya.

5) Akuntabilitas Stakeholder

Masyarakat umum, pengguna jasa, dan wajib pajak adalah stakeholder yang relevan karena mereka mendukung, mendorong, dan mengkritik kinerja mereka. Oleh karena itu, tanggung jawab lembaga pemerintah untuk memberikan pelayanan yang adil kepada para pemangku kepentingan, tanggap dan bernilai serta kinerja yang dapat diterima.21

3. Pengelolaan Dana Desa

Pengelolaan dan pemanfaatan semua sumber daya sesuai dengan strategi yang telah ditetapkan untuk mencapai tujuan kerja tertentu pada hakekatnya adalah manajemen. Manajemen dengan kata lain mengoordinasikan dan mengarahkan upaya orang untuk menggunakan sumber daya dan fasilitas secara efektif untuk mencapai suatu tujuan.

Fungsi manajemen adalah komponen mendasar yang selalu ada, merupakan komponen dari proses manajemen, dan manajer menggunakannya sebagai referensi ketika menerapkan tindakan yang berorientasi pada tujuan. Berkaitan dengan fungsi pengelolaan, yayasan

21 Bevaola Kusumasari, Septiana Dwiputrianti, Enda Layuk Allo, Akuntabilitas, (Jakarta:Lembaga Administrasi Negara Republik Indonesia:2015), 7-13.

Bastian merupakan yayasan yang dapat dikembangkan untuk menghasilkan formula pengelolaan dana desa yang tepat. Perencanaan, pelaksanaan, pengelolaan, dan pelaporan hingga pertanggungjawaban dana desa adalah seluruh tahapan pengelolaan dana desa yang berlangsung dalam satu tahun anggaran, mulai tanggal 1 Januari sampai dengan tanggal 31 Desember.22

Peraturan Menteri Keuangan Nomor 205/PMK.07/2019 tentang Pengelolaan Dana Desa telah beberapa kali diubah terakhir dengan Peraturan Menteri Keuangan Nomor 156/PMK.07/2020 tentang Perubahan Ketiga atas Peraturan Menteri Keuangan Peraturan Nomor 205/PMK.07/2019 tentang Pengelolaan Dana Desa. Peraturan ini mengatur tentang pengelolaan dana desa. bahwa ketentuan mengenai pengelolaan dana desa perlu diatur kembali untuk meningkatkan efisiensi, efektivitas, dan akuntabilitasnya.

4. Akuntansi Dana Desa

Dana Desa adalah dana yang diperoleh dari APBN (Anggaran Pendapatan dan Belanja Negara) yang direncanakan untuk desa dan disalurkan melalui APBD Kabupaten/Kota. Dana tersebut digunakan untuk membiayai pemerintahan daerah, penyelenggaraan, pembangunan,

22 Partini,”Evaluasi pengelolaan dana desa (DD) dalam meningkatkan pembangunan fisik desa balangtanaya kecamatan polongbangkeng utara kabupaten takalar”(Skripsi,UNMU Makassar,2018), 5-7.

pemberdayaan masyarakat, dan pemberdayaan masyarakat, sesuai Peraturan Menteri Dalam Negeri Nomor 20 Tahun 2018.23

Berikut adalah format dan kode rekening sesuai dengan Permendagri No 20 Tahun 2018 Tentang Pengelolaan Keuangan Desa yang mana format pelaporannya akan dilampirkan di dalam skripsi ini.

Pengelolaan dana desa harus sesuai dengan Permendagri Nomor 20 Tahun 2018 tentang pengelolaan keuangan desa yang didalamnya berisi tentang format penulisan pelaporan keuangan desa yang benar.24

Menurut Permendagri No. 113 Tahun 2014, perekonomian desa meliputi segala hak dan kewajiban desa yang dapat dinilai dengan uang, serta segala sesuatu yang berupa uang dan barang yang berkaitan dengan pelaksanaan hak dan kewajiban desa tersebut. Menurut Permendagri No.

113 Tahun 2014, pengelolaan keuangan desa meliputi segala kegiatan yang menyangkut perencanaan, pelaksanaan, pengelolaan, pelaporan dan pertanggungjawaban keuangan desa.25 Menurut Peraturan Menteri Desa Dan Pembangunan Daerah Tertinggal Dan Transmigrasi (Permendes PDTT) Nomor 6 Tahun 2020 Tentang Perubahan Atas Peraturan Menteri Desa, Pembangunan Daerah Tertinggal, Dan Transmigrasi Nomor 11 Tahun 2019 Tentang Prioritas Penggunaan Dana Desa Tahun 2020 maka menjadi dasar yuridis dan implementatif Bantuan Langsung Tunai kepada

23 Agustina, “Analisis Pengelolaan Keuangan Desa Berdasarkan Peraturan Menteri Dalam Negeri

Nomor 20 Tahun 2018” (Skripsi, Universitas Muhammadiyah Makassar, 2021), 8

24Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 20 Tahun 2018 Tentang Pengelolaan Keuangan Desa

25Peraturan Menteri Keuangan Republik Indonesia Nomor 222 Tahun 2020 Tentang Pengelolaan Dana Desa.

penduduk miskin didesa karenanya diperlukan kesigapan dan kesiapan pemerintah desa untuk segera mendistribusikan BLT dimaksud secara tertib, adil dan tepat waktu, tepat sasaran, tepat proses dan tepat laporan administrasi.26

5. Akuntansi Sektor Publik

Akuntansi merupakan kegiatan yang memiliki tujuan (destined activity). Tujuan akuntansi bertujuan untuk mencapai hasil tertentu dan harus bermanfaat. Akuntansi yang digunakan di sektor swasta dan publik memiliki tujuan yang berbeda. Dari sudut pandang ekonomi, sektor publik dapat dipahami secara keseluruhan, yaitu kegiatannya berkaitan dengan upaya menghasilkan barang dan jasa publik untuk memenuhi kebutuhan dan hak publik. Dari sudut pandang ekonomi, tujuan akuntan publik adalah penyediaan layanan publik untuk memenuhi kebutuhan publik.

Akuntansi sektor publik berbeda dari akuntansi sektor swasta dalam banyak hal. Perbedaan cara dan karakteristik akuntansi tersebut disebabkan oleh perbedaan lingkungan yang mempengaruhinya.

Pengembangan akuntan publik, khususnya administrasi publik.

Adanya standar akuntansi pemerintahan mendorong dilakukannya perubahan ke arah laporan keuangan yang lebih baik. Standar akuntansi pemerintah menjadi pedoman bagi pihak-pihak yang berkepentingan dengan pelaporan keuangan pemerintah ketika menilai dan mengevaluasi

26 Peraturan Menteri Desa Dan Pembangunan Daerah Tertinggal Dan Transmigrasi Nomor 6 Tahun 2020 Tentang Perubahan Atas Peraturan Menteri Desa, Pembangunan Daerah Tertinggal, Dan Transmigrasi Nomor 11 Tahun 2019 Tentang Prioritas Penggunaan Dana Desa Tahun 2020.