HOÀN THÀNH CÔNG VIỆC KẾ TOÁN VAT TRONG MAY MẶC YES VINA CO., LTD. Tên dự án: Hoàn thành công tác Kế toán thuế Giá trị gia tăng tại Công ty TNHH May Yes Vina

LÝ LUẬN CHUNG VỀ THUẾ GIÁ TRỊ GIA TĂNG VÀ KẾ

Lịch sử hình thành và phát triển của thuế GTGT, bản chất, chức năng và vai

- Lịch sử hình thành và phát triển của thuế GTGT

- Những điểm giống và khác nhau giữa thuế GTGT và thuế doanh thu

- Giống nhau

- Khác nhau

- Bản chất của thuế GTGT đối với nền kinh tế quốc dân

- Chức năng và vai trò của thuế GTGT

- Chức năng và vai trò của thuế GTGT trong lƣu thông hàng hóa

- Chức năng và vai trò của thuế GTGT đối với nền kinh tế quốc dân

- Sự cần thiết phải áp dụng luật thuế GTGT vào Việt Nam

Ngược lại, số thuế VAT đối với từng sản phẩm phụ thuộc vào cách tổ chức và phân chia chu kỳ kinh tế. Điều tiết nền kinh tế là yêu cầu khách quan đối với hoạt động của Chính phủ trong nền kinh tế thị trường.

Khái niệm, cơ chế hoạt động, các quy định về thuế GTGT

- Khái niệm

- Cơ chế hoạt động của thuế GTGT

- Các quy định về thuế GTGT

- Đối tƣợng nộp thuế GTGT

- Đối tƣợng chịu thuế GTGT

- Đối tƣợng không chịu thuế GTGT

Hay đó là giá trị gia tăng của sản phẩm, hàng hóa, dịch vụ được phát triển trong quá trình sản xuất, lưu thông đến tiêu dùng. Nói cách khác, căn cứ tính thuế giá trị gia tăng là chênh lệch giữa giá mua và giá bán của hàng hóa, dịch vụ cung ứng.

Căn cứ và phƣơng pháp tính thuế GTGT

- Căn cứ tính thuế GTGT

- Giá tính thuế

- Thuế suất

- Thời điểm xác định thuế GTGT

Đối với sản phẩm, hàng hóa, dịch vụ do cơ sở kinh doanh xuất khẩu để tiêu dùng hoặc để sản xuất, kinh doanh hàng hóa, dịch vụ không chịu thuế GTGT thì phải tính thuế GTGT đầu ra. Doanh thu từ dịch vụ này được xác định là giá đã có thuế để tính thuế GTGT đầu ra và thu nhập của cơ sở kinh doanh.

Phƣơng pháp tính thuế GTGT

- Phƣơng pháp khấu trừ thuế

- Xác định thuế GTGT đầu ra

- Xác định thuế GTGT đầu vào đƣợc khấu trừ

- Điều kiện khấu trừ thuế

- Phƣơng pháp trực tiếp

Chỉ khấu trừ thuế GTGT đầu vào đối với hàng hóa, dịch vụ mua vào sử dụng vào sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT. Tài sản cố định dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ được khấu trừ toàn bộ thuế GTGT đầu vào.

Thủ tục kê khai,nộp thuế, quyết toán, và hoàn thuế GTGT

- Kê khai thuế

- Nộp thuế GTGT

- Quyết toán thuế

- Hoàn thuế GTGT

Doanh nghiệp kinh doanh, người nhập khẩu hàng hóa phải nộp thuế GTGT mỗi lần nhập khẩu. Đồng Việt Nam là đồng tiền dùng để nộp thuế GTGT vào ngân sách nhà nước.

Yêu cầu quản lý và nhiệm vụ của kế toán thuế

- Yêu cầu quản lý thuế GTGT

- Nhiệm vụ kế toán thuế GTGT

- Mô tả công việc của kế toán thuế nói chung

- Nhiệm vụ của kế toán thuế GTGT nói riêng

Lập báo cáo hàng tháng với bảng tổng hợp thuế GTGT đầu ra của toàn công ty, phân loại theo thuế suất. Thứ nhất: Theo dõi thuế GTGT đầu vào, đầu ra phát sinh trong tháng.

Phƣơng pháp kế toán thuế GTGT

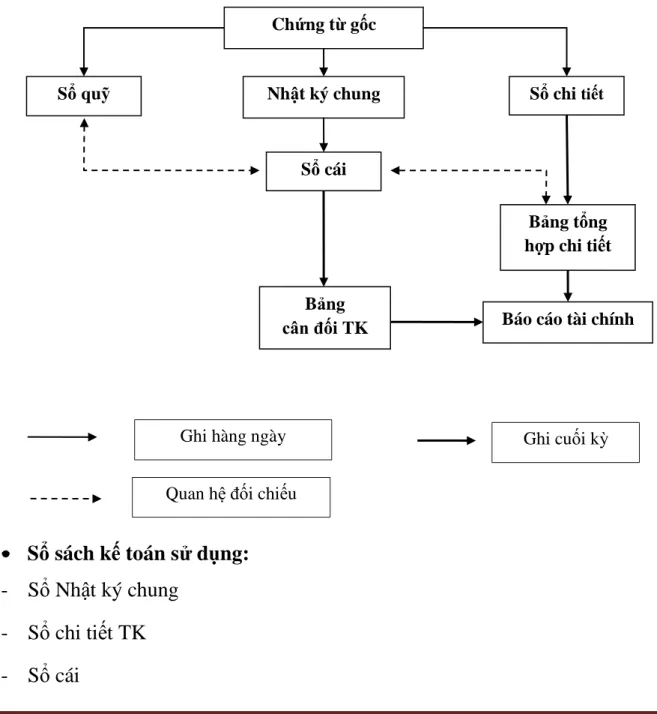

- Chứng từ kế toán

- Tài khoản sử dụng

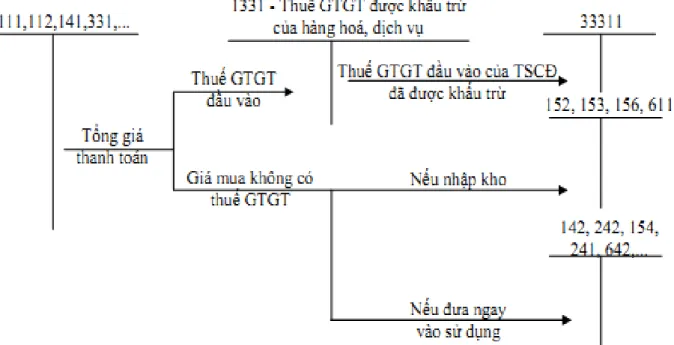

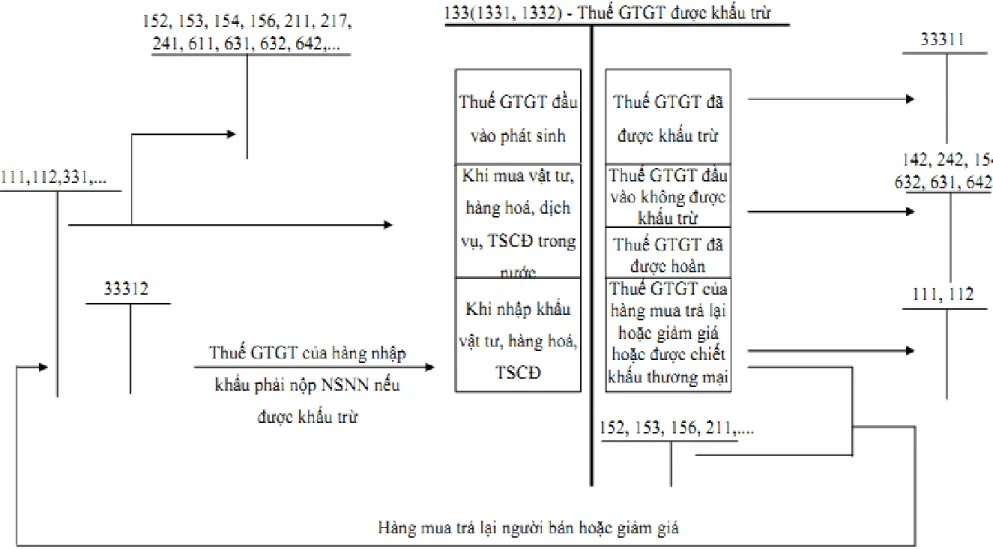

- Tài khoản 133 – Thuế GTGT đƣợc khấu trừ

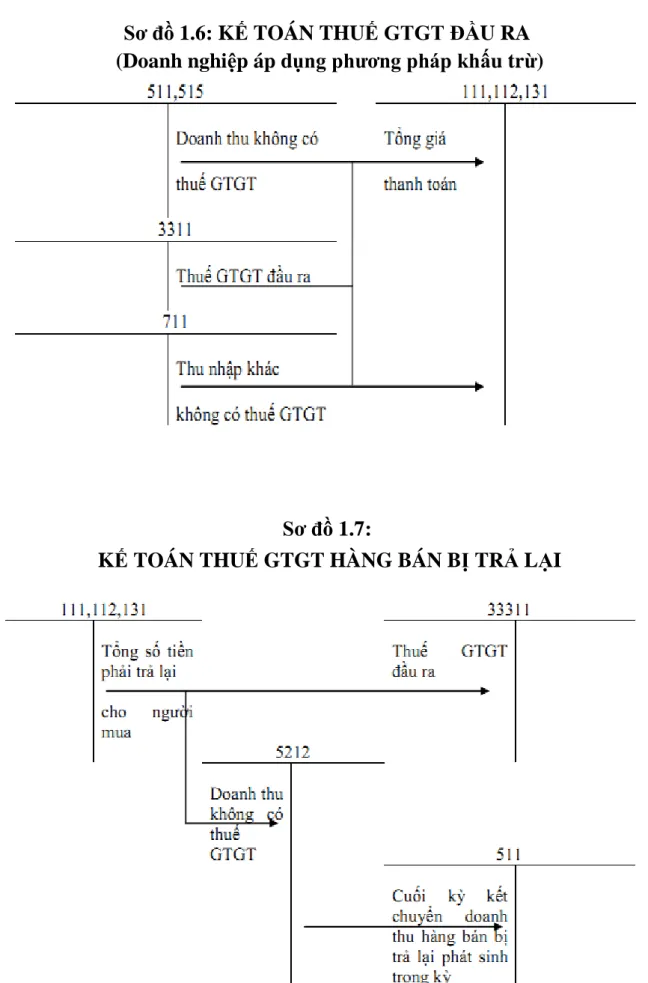

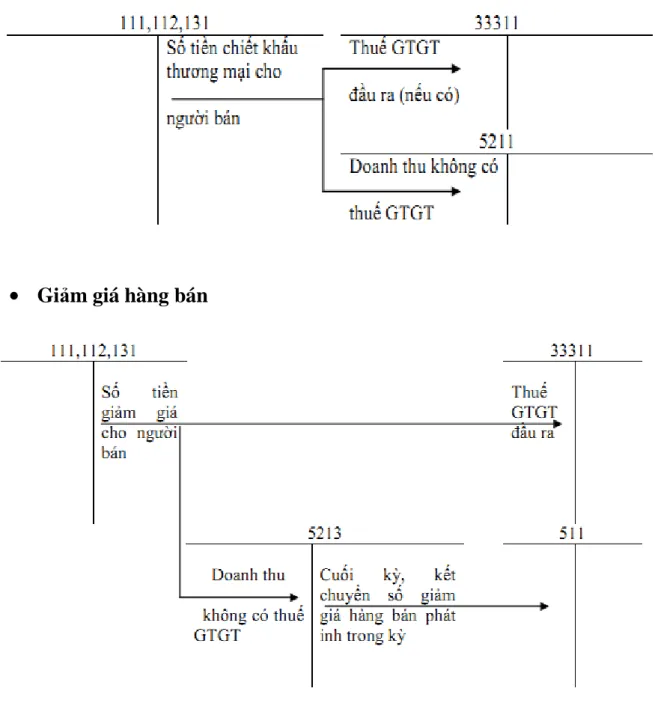

- Phƣơng pháp hạch toán

- Đối với doanh nghiệp hạch toán theo phƣơng pháp khấu trừ

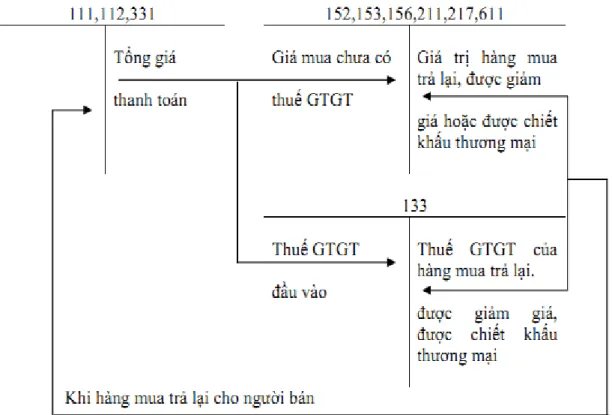

Phản ánh số thuế GTGT đầu vào được khấu trừ của vật tư, hàng hoá, dịch vụ mua từ bên ngoài để sử dụng vào hoạt động sản xuất, kinh doanh của hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT theo phương pháp khấu trừ. Số thuế GTGT đầu vào được khấu trừ - Xét số thuế GTGT đầu vào không được khấu trừ. Thuế GTGT đầu vào của hàng mua nhưng bị trả lại, được giảm giá.

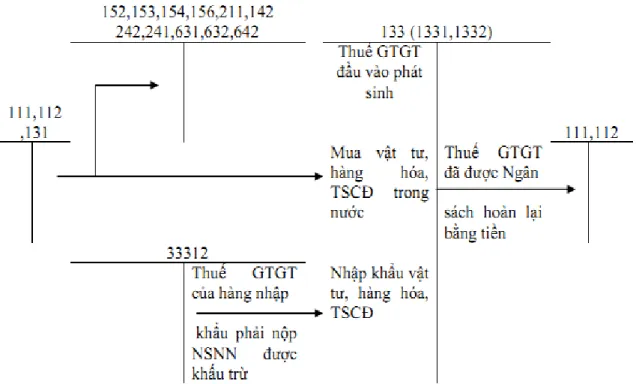

Số thuế đầu vào được hoàn SDCK: Số thuế đầu vào còn lại. Tài khoản 133 chỉ dùng cho đơn vị nộp thuế GTGT theo phương pháp khấu trừ. Thuế đầu vào không được khấu trừ được phân bổ vào chi phí bán hàng (nếu sản phẩm bán ra) hoặc phản ánh trên tài khoản 1421 “Chi phí trả trước”.

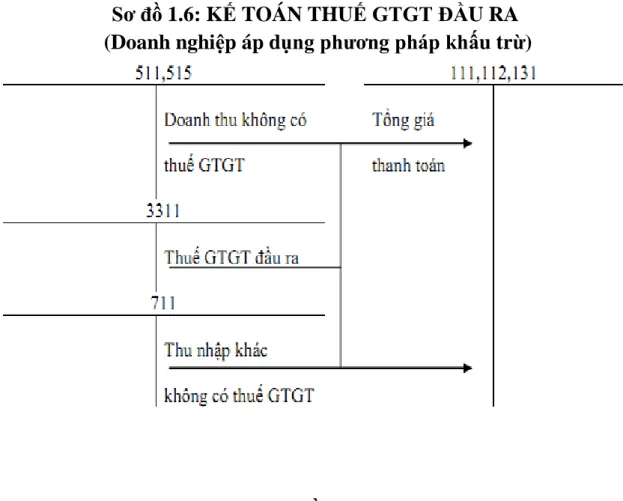

Nội dung: Dùng để hiển thị số thuế GTGT đầu ra, số thuế GTGT hàng nhập khẩu phải nộp, số thuế GTGT đã khấu trừ, đã nộp và chưa nộp. Đối với công ty hạch toán theo phương pháp khấu trừ: hạch toán thuế GTGT.

Đối với doanh nghiệp nộp thuế theo phƣơng pháp trực tiếp

THỰC TRẠNG CÔNG TÁC KẾ TOÁN THUẾ GIÁ TRỊ GIA

Giới thiệu về công ty TNHH May Yes Vina

- Khái quát về công ty

- Đặc điểm, nhiệm vụ sản xuất kinh doanh của công ty

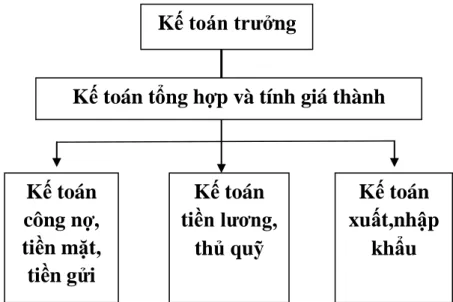

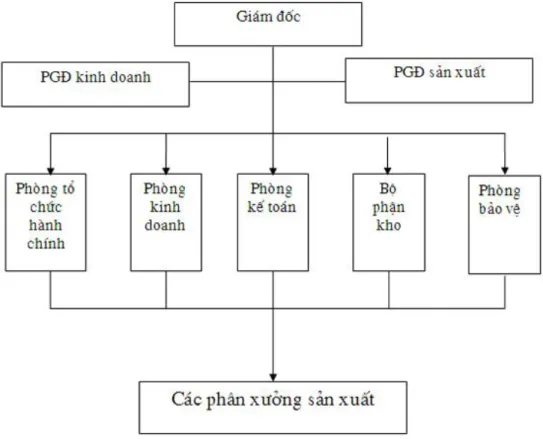

- Đặc điểm bộ máy tổ chức của công ty

- Đặc điểm bộ máy kế toán

- Nội dung công tác kế toán

Phó giám đốc: Chịu trách nhiệm điều hành và giải quyết các vấn đề nội bộ trong công ty. Trong đó, phó giám đốc kinh doanh có nhiệm vụ nghiên cứu, thu thập thông tin thị trường và hoạt động của công ty trên thị trường. Phó Giám đốc Sản xuất giúp Giám đốc điều hành mọi hoạt động sản xuất của công ty.

Phòng An ninh: thực hiện công tác thi công và giữ gìn trật tự an ninh của công ty. Trong đó, khối văn phòng có 18 người, làm nhiệm vụ quản lý, điều hành hoạt động của toàn công ty. Công ty đã áp dụng các chuẩn mực kế toán Việt Nam và các văn bản hướng dẫn chuẩn mực do nhà nước ban hành.

Kế toán công nợ: có nhiệm vụ ghi chép các khoản nợ, chủ nợ, các khoản vay giữa công ty với khách hàng và ngược lại. Thực trạng công việc kế toán thuế GTGT tại Công ty TNHH May Yes Vina

Thực trạng công tác kế toán thuế GTGT tại công ty TNHH May Yes Vina

- Mức thuế suất đƣợc áp dụng

- Tài khoản sử dụng

- Hạch toán ban đầu

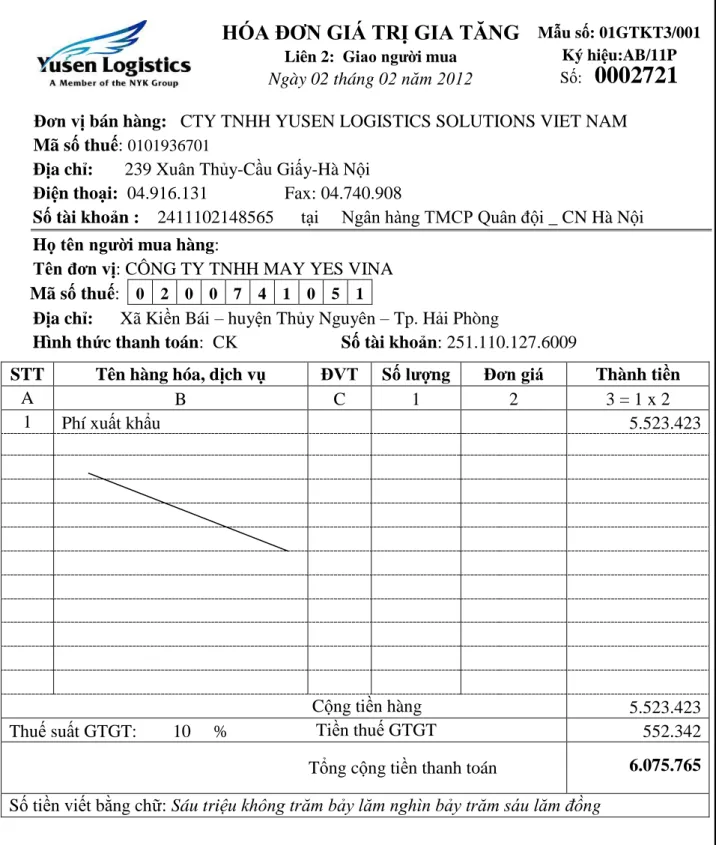

- Chứng từ đầu vào

- Chứng từ đầu ra

- Kê khai, khấu trừ, nộp và hoàn thuế GTGT

- Kê khai thuế

- Một số quy định chung về việc lập tờ khai thuế

- Khấu trừ thuế GTGT

- Hoàn thuế GTGT

Cuối tháng căn cứ vào bảng kê hóa đơn, chứng từ mua bán hàng hóa, dịch vụ và các chứng từ liên quan khác để lập tờ khai thuế GTGT. I Hàng hóa, dịch vụ mua vào trong kỳ 1 Trị giá và thuế GTGT của hàng hóa, dịch vụ mua vào. V Tổng số thuế GTGT đã nộp đối với thu nhập từ hoạt động xây dựng, lắp đặt và bán hàng.

Khai thuế GTGT vào ngân sách nhà nước I- Hàng hóa, dịch vụ mua vào trong kỳ. Mã [37]: Số liệu ghi tại mã này là số điều chỉnh tăng số thuế GTGT của HHDV ở các kỳ báo cáo trước. Mã [38]: Số liệu ghi tại mã này là số lần điều chỉnh giảm số thuế GTGT cho HHDV ở các kỳ kê khai trước.

Mã số [39]: Tổng số thuế GTGT của thu nhập từ hoạt động xây dựng, lắp đặt, bán hàng tạm ngoài tỉnh trong kỳ. Mã [42]: Số liệu ghi tại chỉ tiêu này là số thuế GTGT cơ sở kinh doanh đề nghị hoàn theo chế độ quy định. Hàng tháng, kế toán khấu trừ thuế GTGT trên cơ sở kê khai thuế GTGT trên tổng số thuế GTGT của hàng hóa, dịch vụ bán ra.

1. Danh sách xác định số thuế GTGT đề nghị hoàn 2. Danh mục hàng hóa xuất khẩu.

Sự cần thiết và yêu cầu hoàn thiện công tác kế toán thuế GTGT

- Sự cần thiết của việc hoàn thiện tổ chức công tác kế toán thuế GTGT

- Yêu cầu của việc hoàn thiện công tác kế toán thuế GTGT

MỘT SỐ KIẾN NGHỊ ĐỂ HOÀN THÀNH CÔNG TRÌNH KẾ TOÁN THUẾ GIÁ TRỊ GIA TĂNG TẠI CÔNG TY TNHH MAY CÓ VINA. Việc hoàn thành công việc kế toán nói chung và tính thuế GTGT nói riêng là một yêu cầu cần thiết. Khi thực hiện công tác kế toán nói chung và đặc biệt khi tính thuế GTGT trong công ty phải tuân thủ nghiêm ngặt các chính sách, chế độ hiện hành của nhà nước về kế toán, tính thuế GTGT.

Giải pháp hoàn thiện công tác kế toán phải phù hợp với đặc điểm của đơn vị. Một trong những nhiệm vụ của kế toán viên là cung cấp thông tin, số liệu kế toán theo đúng quy định của pháp luật. Vì vậy, việc thực hiện công tác kế toán phải đảm bảo cung cấp thông tin đầy đủ, kịp thời cho những người có nhu cầu.

Việc cải tiến hoạt động kế toán nói chung cũng cần đảm bảo tính khả thi, tiết kiệm và hiệu quả. Nhận xét, đánh giá chung về công tác kế toán thuế GTGT tại Công ty TNHH May Yes Vina

Những nhận xét, đánh giá chung về công tác kế toán thuế GTGT tại công ty

- Ƣu điểm

- Hạn chế

Bộ máy kế toán của công ty được bố trí tương đối khoa học, hợp lý, phù hợp với yêu cầu công việc và chuyên môn của từng cá nhân. Hiện nay, công ty vẫn áp dụng xử lý số liệu thủ công trên Excel bên cạnh việc sử dụng một số phần mềm hỗ trợ quản lý tài chính nhằm nâng cao hiệu quả công tác kế toán. Qua quá trình tìm hiểu công tác tổ chức công tác kế toán tại công ty, cụ thể hơn là tổ chức công tác kế toán thuế GTGT ở công ty, tôi cơ bản nhận thấy công ty thực hiện đúng chế độ kế toán thuế GTGT. , thực hiện khai thuế, nộp thuế theo hướng dẫn của cơ quan thuế.

Công ty đã tổ chức và thực hiện đầy đủ hệ thống chứng từ kế toán thuế GTGT như: Hoá đơn bán hàng (VAT), bảng kê hoá đơn, chứng từ hàng hoá, dịch vụ mua vào, bảng kê hoá đơn, chứng từ hàng hoá, hàng hoá, dịch vụ bán ra, tờ khai thuế GTGT. Vì những lý do khách quan cũng như chủ quan, công tác kế toán nói chung và kế toán thuế GTGT nói riêng vẫn còn những hạn chế. Những hạn chế này tuy nhỏ nhưng có thể gây ra hậu quả rất lớn nên nếu khắc phục được sẽ giúp nâng cao chất lượng kế toán nói chung và kế toán thuế GTGT nói riêng.

Dưới đây là một số giải pháp được đề xuất nhằm hoàn thiện công tác kế toán thuế GTGT tại doanh nghiệp. Một số kiến nghị nhằm hoàn thiện công tác kế toán thuế GTGT của Công ty TNHH May Yes Vina

Một số kiến nghị nhằm hoàn thiện công tác kế toán thuế GTGT tại Công ty

Công ty vẫn chưa tìm được mục kê khai hoàn thuế phù hợp để dung hòa giữa chế độ kế toán và pháp luật về thuế GTGT. Kiến nghị giảm thời gian từ lúc nộp hồ sơ hoàn thuế đến khi phân công kế toán thuế chuyên trách. Công ty phải có kế toán viên chuyên trách về thuế, trong đó có VAT.

Kế toán thuế là người chịu trách nhiệm kiểm tra tính hợp lý, hợp pháp của các chứng từ, hóa đơn. Nhận thức được tầm quan trọng của thuế GTGT, Công ty đã thực hiện cải cách, hiện đại hóa công tác kế toán thuế, các hóa đơn, chứng từ liên quan đến thuế GTGT hầu hết đều hợp lý, hợp lệ và linh hoạt tại Công ty. Những hạn chế còn lại về kế toán VAT đối với các công ty dù nhỏ và lớn tiếp tục ảnh hưởng và gây khó khăn cho người làm kế toán.

Vì vậy, thời gian tới, công ty cần có biện pháp khắc phục những hạn chế nêu trên như bổ nhiệm kế toán thuế chuyên trách, giảm thời gian giữa các lần nộp hồ sơ hoàn thuế và mở tài khoản chi tiết 133 để theo dõi số thuế GTGT. hóa đơn có hóa đơn xuất khẩu đối với hàng hóa xuất khẩu, cập nhật chứng từ đi kèm với việc kê khai số thuế GTGT được khấu trừ, tập trung vào việc sử dụng và quản lý chứng từ, sổ sách. Hoàn thiện kế toán thuế nói chung và kế toán thuế GTGT nói riêng cần có sự phối hợp của các cơ quan chức năng và sự góp ý, ủng hộ của mọi người.