Analisis Anggaran Biaya Operasional Pada Pt.Pertamina (Persero) Pangkalan Brandan Dan Pangkalan Susu

Teks penuh

Gambar

Dokumen terkait

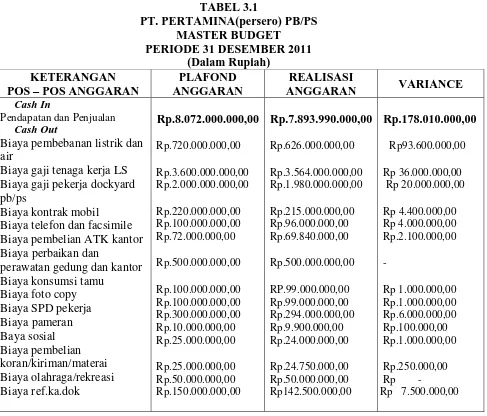

yang tertuang di dalam anggaran dengan apa yang dicapai oleh realisasi kerja.. Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan,

Secara keseluruhan biaya-biaya operasional ini dapat diakumulasikan dengan baik dengan anggaran yang telah ditetapkan, dan pos-pos biaya ini tidak sampai menghabiskan dana yang

Penyimpangan yang terjadi antara anggaran biaya operasional dengan realisasi pengeluarannya berdampak pada perolehan laba perusahaan, dimana perolehan laba perusahaan lebih kecil Rp

Ahmad Baihakki S.: Analisis perencanaan dan pengawasan beban operasional minyak..., 2007... Ahmad Baihakki S.: Analisis perencanaan dan pengawasan beban operasional

Berkaitan dengan anggaran biaya operasional dan anggaran pendapatan perusahaan, dapat dilihat bahwa selisih antara yang dianggarkan dan realisasi menimbulkan suatu

Penyimpangan yang terjadi antara anggaran biaya operasional dengan realisasi pengeluarannya berdampak pada perolehan laba perusahaan, dimana perolehan laba perusahaan lebih kecil Rp

Keterangan : Anggaran < Realisasi = Unfavorable Berdasarkan data perbandingan dan perhitungan analisis variansi antara realisasi dengan anggaran dari PT Kharisma Pemasaran Bersama

- Pada tabel 4.8, berdasarkan uji statistik secara parsial, dengan tingkat signifikan yang lebih besar yaitu 0.945 dari strandar signifikansi sebesar 0.05, maka dapat disimpulkan bahwa