Peranan Manajemen Pajak dalam Usaha Meminimalkan Pembayaran Pajak Penghasilan Terutang Perusahaan.

Teks penuh

Gambar

Dokumen terkait

Peraturan Menteri Keuangan Nomor 255/PMK.03/2008 tentang Penghitungan Besarnya Angsuran Pajak Penghasilan Dalam Tahun Pajak Berjalan yang Harus dibayar Sendiri oleh

Saran bagi peneliti berikutnya diharapkan penelitian ini dapat memberikan gambaran mengenai perencanaan pajak, namun masih banyak strategi mengenai perencanaan pajak yang

Pada kenyataannya sebagian besar wajib pajak tidak memahami ketentuan peraturan perundang-undangan perpajakan serta perkembangan dan perubahannya sehingga dalam memanajemeni

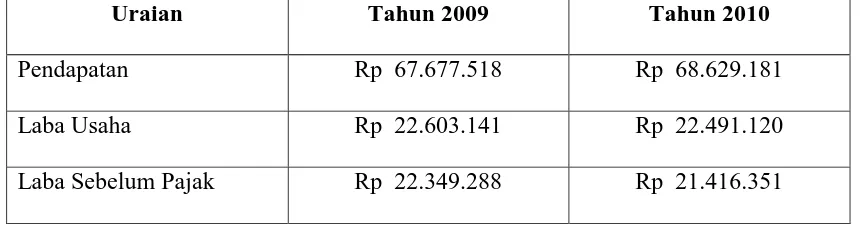

Karena itu, laba yang di dapat oleh perusaahaan dalam suatu periode sangat dipengaruhi oleh beban pajak yang harus ditanggung oleh wajib pajak badan atau perusahaan, sehingga

Penelitian ini bertujuan untuk menemukan bukti secara empiris tentang perbedaan penghindaran pajak (tax avoidance) antara perusahaan yang dikenakan pajak penghasilan

(1) Pajak Penghasilan yang terutang sebagaimana dimaksud dalam Pasal 26 ayat (4) Undang-undang. Pajak Penghasilan harus dibayar lunas paling lambat tanggal dua puluh lima bulan

Penelitian ini bertujuan untuk menguji pengaruh profitabilitas yang diukur dengan margin laba kotor, margin laba bersih dan manajemen laba terhadap hutang pajak penghasilan

Semakin besar laba yang dicapai, maka semakin besar pula Pajak Penghasilan yang harus dibayar oleh perusahaan.Wajib Pajak Badan wajib menyelenggarakan pembukuan dan ditutup dengan