SKRIPSI

ANALISIS UKURAN PERUSAHAAN, UMUR PERUSAHAAN, PROFITABILITAS, OPINI AUDIT, DAN AUDIT REPORT LAG, YANG

BERPENGARUH TERHADAP KETEPATAN WAKTU PELAPORAN KEUANGAN PADA PERUSAHAAN PERKEBUNAN DAN

PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

ELY ANDRIANI MARPAUNG

100522071

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul Analisis Ukuran Perusahaan, Umur Perusahaan, Profitabilitas, Opini Audit, dan Audit Report Lag,

yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan pada Perusahaan Perkebunan dan Pertambangan yang Terdaftardi Bursa Efek Indonesiaadalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 2012

Yang Membuat Pernyataan,

ABSTRAK

ANALISIS UKURAN PERUSAHAAN, UMUR PERUSAHAAN, PROFITABILITAS, OPINI AUDIT, DAN AUDIT REPORT LAG, YANG

BERPENGARUH TERHADAP KETEPATAN WAKTU PELAPORAN KEUANGAN PADA PERUSAHAAN PERKEBUNAN DAN

PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi ketepatan waktu pelaporan keuangan. Variabel yang diuji yaitu variabel ukuran perusahaan, umur perusahaan, profitabilitas, opini audit, dan audit report lag. Penelitian dilakukan pada perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia antara tahun 2008 hingga tahun 2010.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 14 perusahaan sebagai objek penelitian selama 3 tahun amatan dengan 42 unit analisis. Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website www.idx.co.id. Hipotesis penelitian diuji dengan menggunakan regresi sederhana. Hasil penelitian ini menunjukkan bahwa ukuran perusahaan dan audit report lag berpengaruh negatif signifikan terhadap ketepatan opini audit tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

ABSTRACT

ANALYSIS OF ITS SIZE, AGE COMPANY, PROFITABILITY, AUDIT OPINION AND AUDIT REPORT LAG, THE INFLUENTIAL TO THE TIMELINESS OF FINANCIAL REPORTING IN PLANTATION AND

MINING STOCK EXCHANGE LISTED IN INDONESIA

The purposes of this research is to know the factors influence timeliness. The variables that tested are the firm size, the firm age, the profitability, the audit opinion, and the audit report lag. The research is on agriculture and mining company listed on Indonesia Stock Exchange between 2008 to 2010.

Sampling method that used is purposive sampling and there are 14 companies as research objects for 3 years observation with 42 analysis unit. Data that used in this research is financial statement and independent audit report from each company that published on website www.idx.co.id. The research hypotheses are tested using simple regression.

The result of this research shows that the firm size and audit report lag have significant negative influence toward timeliness, the profitability has significant positive influence toward timeliness, but the firm age and the audit opinion have not influence toward timeliness

KATA PENGANTAR Assalamualaikum Wr. Wb

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya, serta senantiasa memberikan kesehatan, kemampuan, dan kekuatan kepada Penulis sehingga dapat menyelesaikan skripsi dengan judul :Analisis Ukuran Perusahaan, Umur Perusahaan, Profitabilitas, Opini Audit, dan Audit Report Lag, yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan pada Perusahaan Perkebunan dan Pertambangan yang Terdaftardi Bursa Efek Indonesia.

Skripsi ini penulis persembahkan untuk keluarga tercinta yang telah memberikan doa dan dukungannya, terutama kepada kedua orang tua, ayahanda dan ibunda dan tak lupa kepada keluarga saya. Dalam penulisan skripsi ini, penulis banyak mendapat bantuan dan bimbingan dari berbagai pihak berupa dukungan moril, materiil, spiritual, maupun administrasi.Selama proses penyusunan skripsi ini, penulis telah banyak mendapat bimbingan, pengarahan, bantuan, dukungan serta doa dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikan terima kasih kepada pihak-pihak yang telah memberikan bantuan.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

MM, Ak. Selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi Akuntansi Fakultas Ekonomi dan Ibu Dra. Mutia Ismail, MM., Ak. selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 4. Bapak Drs. M. Zainul B. Torong, M.Si, Ak selaku Dosen Pembimbing

yang telah memberikan bimbingan dan arahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Sambas Ade Kesuma, SE, M.Si, Ak selaku Dosen Penilai yang telah memberikan bimbingan dan arahan kepada penulis untuk menyelesaikan skripsi ini.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 2012

Yang Membuat Pernyataan,

Ely Andriani Marpaung NIM: 100522071

DAFTAR ISI

1.3Tujuan dan Manfaat Penelitian... 7

1.3.1 Tujuan Penelitian……...………...…... 7

1.3.2 Manfaat Penelitian………... 7

BAB II TINJAUAN PUSTAKA 2.1Landasan Teoritis……….. 9

2.1.1 Laporan Keuangan………..…. 7

2.1.2 Auditing………..………. 13

2.1.3 Teori Kepatuhan……….. 14

2.1.4 Ketepatan Waktu Pelaporan Keuangan……... 15

2.1.5 Faktor-Faktor yang Berpengaruh Terhadap Ketepatan WaktuPelaporanKeuangan………. 17

2.1.5.1 Ukuran Perusahaan………... 18

2.1.5.2 Umur Perusahaan………...….. 19

2.1.5.3 Profitabilitas…………..……….…. 20

2.1.5.4 Opini Audit………..…...…. 21

2.1.5.5 Audit Report Lag……….. 22

2.2Tinjauan Penelitian Terdahulu………..…… 23

2.3Kerangka Konseptual………..….. 25

2.4Hipotesis Penelitian………... 28

BAB III METODE PENELITIAN 3.1Desain Penelitian……… 29

3.2Populasi dan Sampel Penelitian………... 29

3.3Jenis dan Sumber Data………... 32

3.4Metode Pengumpulan Data………...……. 33

3.5Defenisi Operasional dan Pengukuran Variabel….….... 33

3.6Metode Analisis Data………....……..….. 35

3.6.1.1 Uji Normalitas………..………….. 35

3.6.1.2 Uji Multikolonieritas………..… 37

3.6.1.3 Uji Autokorelasi………...…... 38

3.6.1.4 Uji Heteroskedastisitas…………..………. 39

3.6.2 Pengujian Hipotesis Penelitian………... 39

3.7Tempat dan Jadwal Penelitian………..…….. 41

BAB IV ANALISIS HASIL PENELITIAN 4.1 Data Penelitian... 42

4.2 Uji Data……….….. 43

4.2.1 Uji Asumsi Klasik……….………..….. 43

4.2.1.1 Uji Normalitas………. 43

4.2.1.2 Uji Multikolonieritas………...………. 45

4.2.1.3 Uji Autokorelasi………..…….……… 47

4.2.1.4 Uji Heteroskiedastisitas………….…..…… 48

4.2.2 Pengujian Hipotesis Penelitian……….. 49

4.3 Pembahasan Hasil Penelitian………... 51

4.3.1 Hubungan Ukuran Perusahaan Terhadap Ketepatan Waktu Pelaporan Keuangan……... 51

4.3.2 Hubungan Umur Perusahaan Terhadap Ketepatan Waktu Pelaporan Keuangan……... 52

4.3.3 Hubungan Profitabilitas Perusahaan Terhadap Ketepatan Waktu Pelaporan Keuangan……... 52

4.3.4 Hubungan Opini Audit Perusahaan Terhadap Ketepatan Waktu Pelaporan Keuangan……... 53

4.3.5 Hubungan Audit Report LagPerusahaan Terhadap Ketepatan Waktu Pelaporan Keuangan……... 53

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 54

5.2 Saran... 55 DAFTAR PUSTAKA

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 25

3.1 Daftar Populasi dan Perusahaan Sampel... 31

3.2 Defenisi Operasional dan Pengukuran Variabel... 34

4.1 Sampel Penelitian ... 42

4.2 One Sample Kolmogorov-Smirnov Test ... 45

4.3 Hasil Uji Multikolonieritas ... 46

4.4 Hasil Uji Autokorelasi ... 47

4.5 Hasil Uji Heteroskedastisitas ... 48

DAFTAR GAMBAR

No.Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Daftar Populasi dan Sampel ……….………. 60

2. Data Perusahaan yang Diamati

Tahun 2008-2010 Sebelum Transformasi …….… 62 3. Data Perusahaan yang Diamati

Tahun 2008-2010 Setelah Transformasi ………… 65 4. Hasil Uji Asumsi Klasik ……… 68 5. Hasil Uji t ……….. 72

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

ABSTRAK

ANALISIS UKURAN PERUSAHAAN, UMUR PERUSAHAAN, PROFITABILITAS, OPINI AUDIT, DAN AUDIT REPORT LAG, YANG

BERPENGARUH TERHADAP KETEPATAN WAKTU PELAPORAN KEUANGAN PADA PERUSAHAAN PERKEBUNAN DAN

PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi ketepatan waktu pelaporan keuangan. Variabel yang diuji yaitu variabel ukuran perusahaan, umur perusahaan, profitabilitas, opini audit, dan audit report lag. Penelitian dilakukan pada perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia antara tahun 2008 hingga tahun 2010.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 14 perusahaan sebagai objek penelitian selama 3 tahun amatan dengan 42 unit analisis. Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website www.idx.co.id. Hipotesis penelitian diuji dengan menggunakan regresi sederhana. Hasil penelitian ini menunjukkan bahwa ukuran perusahaan dan audit report lag berpengaruh negatif signifikan terhadap ketepatan opini audit tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

ABSTRACT

ANALYSIS OF ITS SIZE, AGE COMPANY, PROFITABILITY, AUDIT OPINION AND AUDIT REPORT LAG, THE INFLUENTIAL TO THE TIMELINESS OF FINANCIAL REPORTING IN PLANTATION AND

MINING STOCK EXCHANGE LISTED IN INDONESIA

The purposes of this research is to know the factors influence timeliness. The variables that tested are the firm size, the firm age, the profitability, the audit opinion, and the audit report lag. The research is on agriculture and mining company listed on Indonesia Stock Exchange between 2008 to 2010.

Sampling method that used is purposive sampling and there are 14 companies as research objects for 3 years observation with 42 analysis unit. Data that used in this research is financial statement and independent audit report from each company that published on website www.idx.co.id. The research hypotheses are tested using simple regression.

The result of this research shows that the firm size and audit report lag have significant negative influence toward timeliness, the profitability has significant positive influence toward timeliness, but the firm age and the audit opinion have not influence toward timeliness

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Daftar Populasi dan Sampel ……….………. 60

2. Data Perusahaan yang Diamati

Tahun 2008-2010 Sebelum Transformasi …….… 62 3. Data Perusahaan yang Diamati

Tahun 2008-2010 Setelah Transformasi ………… 65 4. Hasil Uji Asumsi Klasik ……… 68 5. Hasil Uji t ……….. 72

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

nilai umpan balik (feedback value) dan tersedia tepat waktu

(timeliness)(Hendriksen dan Van Breda, 2000:142).

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi (IAI, 2007:3). Ketepatan waktu pelaporan keuangan dapat mempengaruhi nilai informasi suatu laporan keuangan. Informasi akan mempunyai manfaat jika disampaikan tepat waktu kepada para pengguna. Informasi yang disajikan tidak tepat waktu dapat mengurangi, bahkan menghilangkan kemampuannya sebagai alat bantu prediksi bagi pengguna.

Setiap perusahaan yang go public memiliki kewajiban untuk menyampaikan laporan keuangan yang disusun sesuai dengan standar akuntansi keuangan dan telah diaudit tepat waktu. Tuntutan akan kepatuhan terhadap ketepatan waktu dalam penyampaian laporan keuangan publik di Indonesia telah diatur dalam UU No. 8 tahun 1995 tentang Pasar Modal dan selanjutnya diatur dalam Keputusan Ketua Bapepam No. 80/PM/1996. Dalam peraturan ini disebutkan bahwa emiten dan perusahaan publik wajib menyampaikan laporan keuangan tahunan yang telah diaudit oleh akuntan independen, selambatlambatnya pada akhir bulan keempat (120 hari) setelah tanggal laporan keuangan perusahaan. Namun kemudian Bapepam memperketat peraturan dengan dikeluarkannya Keputusan Ketua Badan Pengawas Pasar Modal Nomor 36/PM/2003 tentang Kewajiban Penyampaian Laporan Keuangan Berkala. Dalam lampirannya, yaitu Peraturan Bapepam Nomor X.K.2, disebutkan bahwa laporan keuangan tahunan harus disertai dengan laporan akuntan dengan pendapat yang lazim dan disampaikan kepada Bapepam selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan.

Regulasi yang dibuat seharusnya memacu perusahaan publik untuk menyampaikan laporan keuangan tahunan tepat waktu. Fenomena yang terjadi pada kenyataannya setiap tahun ketepatan waktu pelaporan keuangan mengalami penurunan, sementara regulasi yang berlaku pada periode tersebut masih sama dan belum mengalami perubahan. Fenomena tersebut menunjukkan bahwa regulasi tidak dapat menjadi satu-satunya faktor yang mempengaruhi perusahaan publik menyampaikan laporan keuangan tepat waktu di setiap periode. Oleh karena itu, perlu diperhatikan lebih jauh faktor-faktor lain yang dapat mempengaruhi ketepatan waktu pelaporan keuangan, seperti ukuran perusahaan, umur perusahaan, profitabilitas, opini audit, dan audit report lag.

Laporan keuangan yang disampaikan kepada Bapepam-LK merupakan laporan keuangan yang telah diaudit oleh akuntan publik bersertifikat dan disertai opini audit. Informasi dalam laporan keuangan tersebut merupakan tanggung jawab manajemen perusahaan, akan tetapi opini audit merupakan tanggung jawab auditor. Salah satu bentuk profesionalitas auditor adalah ketepatan waktu penyampaian laporan auditnya. Perusahaan yang tidak melakukan pelaporan keuangan secara tepat waktu akan dikenakan sanksi berupa denda dan hal ini dapat merugikan perusahaan secara materi, tingkat relevansi dan keandalan laporan keuangan tersebut juga dapat berkurang, untuk itulah auditor selalu mengusahakan ketepatan waktu tetapi tidak mengabaikan obyektivitas dan independensinya.

memiliki total penjualan yang lebih rendah. Perusahaan besar biasanya membutuhkan waktu yang lebih lama dalam menerbitkan laporan keuangan perusahaan tersebut. Namun dari hasil penelitian Simatupang (2011) dan Situmorang (2010) ukuran perusahaan tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

Penyebaran perusahaan perkebunan dan pertambangan di Indonesia dan luasnya lahan merupakan tuntutan tersendiri bagi perusahaan untuk mengusahakan ketepatan waktu pelaporan keuangan supaya informasi laporan keuangan yang disajikan tetap relevan dan andal, sehingga laporan keuangan tersebut tetap bermanfaat bagi pengguna informasi. Menurut peneliti kedua jenis perusahaan ini juga termasuk perusahaan yang masih jarang digunakan sebagai sampel penelitian.

Bukti-bukti empiris ini menunjukkan bahwa terdapat banyak faktor yang berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan, namun demikian juga dapat diketahui bahwa terdapat ketidakkonsistenan dalam hasilhasil penelitian yang telah dilakukan. Oleh karena itu penelitian ini akan mengidentifikasi faktor-faktor tersebut dengan menambahkan variabel penelitian dan menggunakan periode waktu yang belum pernah diteliti sehingga penelitian ini akan memberikan temuan empiris yang berbeda dengan penelitian sebelumnya. Adapun faktor-faktor yang akan diuji dalam penelitian ini adalah ukuran perusahaan, umur perusahaan, profitabilitas, opini audit, audit report lag

yang berpengaruh terhadap ketepatan waktu pelaporan keuangan pada perusahaan perkebunan dan pertambangan yang terdaftar di BEI.

1.2 Perumusan Masalah Penelitian

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, peneliti merumuskan masalah penelitian sebagai berikut:

2. Apakah umur perusahaan berpengaruh terhadap ketepatan waktu pelaporan keuangan ?

3. Apakah profitabilitas berpengaruh terhadap ketepatan waktu pelaporan keuangan ?

4. Apakah opini audit berpengaruh terhadap ketepatan waktu pelaporan keuangan ?

5. Apakah audit report lag berpengaruh terhadap ketepatan waktu pelaporan keuangan ?

1.3 Tujuan Dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui dan menganalisis pengaruh ukuran perusahaan terhadap ketepatan waktu pelaporan keuangan.

2. Untuk mengetahui dan menganalisis pengaruh umur perusahaan terhadap ketepatan waktu pelaporan keuangan.

3. Untuk mengetahui dan menganalisis pengaruh profitabilitas terhadap ketepatan waktu pelaporan keuangan.

4. Untuk mengetahui dan menganalisis pengaruh opini audit terhadap ketepatan waktu pelaporan keuangan.

5. Untuk mengetahui dan menganalisis pengaruh audit report lag

terhadap ketepatan waktu pelaporan keuangan. 1.3.2 Manfaat Penelitian

1. Bagi peneliti untuk menambah pengetahuan dan wawasan khususnya mengenai faktor-faktor yang mempengaruhi ketepatan waktu pelaporan keuangan,

2. Bagi investor, sebagai gambaran tentang pentingnya ketepatan waktu berkaitan dengan relevansi dan keandalan informasi laporan keuangan,

3. Bagi pihak perusahaan, sebagai bahan pertimbangan dan motivasi dalam upaya meningkatkan ketepatan waktu pelaporan keuangan, dan

BAB II

TINJAUAN PUSTAKA 2.1Landasan Teoritis

2.1.1 Laporan Keuangan

Baridwan (2000:7) laporan keuangan merupakan ringkasan dari proses pencatatan, yang merupakan ringkasan dari transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan ini dibuat oleh pihak manajemen dengan tujuan untuk mempertanggungjawabkan tugas yang dibebankan kepadanya oleh pemilik perusahaan.

(Belkaoui, 2006:230) menyatakan bahwa pelaporan keuangan berisi laporan keuangan yang merupakan komponen utama pelaporan keuangan dan laporan-laporan tambahan seperti pelaporan inflasi, diskusi dan analisis manajemen dalam laporan tahunan, dan surat-surat kepada pemegang saham.

Pengertian laporan keuangan menurut Standar Akuntansi Keuangan (SAK: 2004) adalah

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan) yang disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus kas dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga”.

1. Informasi yang berguna dalam keputusan investasi dan kredit. 2. Informasi yang berguna dalam menilai prospek arus kas.

3.Informasi mengenai sumberdaya perusahaan, klaim pada sumberdaya tersebut,

Pelaporan keuangan hendaknya memberikan informasi yang berguna bagi para calon investor dan kreditor, maupun yang sudah ada, dan para pengguna lainnya dalam membuat investasi, kredit, dan keputusan-keputusan lain yang serupa secara rasional (Belkaoui, 2006:233). Pelaporan keuangan merupakan salah satu sumber informasi yang mengkomunikasikan keadaan keuangan dari hasil operasi suatu perusahaan dalam periode tertentu kepada pihak-pihak yang berkepentingan.

PSAK No. 1 (IAI, 2007) tujuan laporan keuangan adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaanyang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi:(1) aset; (2) kewajiban; (3) ekuitas; (4) pendapatan dan beban termasuk keuntungan dan kerugian; dan (5) arus kas.

khusus, tujuan umum, dan tujuan kualitatif, serta menempatkan mereka di bawah suatu kumpulan pembahasan. Tujuan-tujuan tersebut dapat diringkas sebagai berikut:

1. Tujuan khusus dari laporan keuangan adalah menyajikan secara wajar dan sesuai dengan prinsip-prinsip akuntansi yang berlaku umum, posisi keuangan, hasil operasi, dan perubahan-perubahan lainnya dalam posisi keuangan.

2. Tujuan umum dari laporan keuangan adalah sebagai berikut:

a. Untuk memberikan informasi yang dapat diandalkan mengenai sumber daya ekonomi dan kewajiban dari perusahaan bisnis agar dapat:

1. Mengevaluasi kelebihan dan kekurangannya; 2. Menunjukkan pendanaan dan investasinya;

3. Mengevaluasi kemampuan dalam memenuhi komitmen komitmennya;

4. Menunjukkan berbagai dasar sumber daya bagi pertumbuhannya. b. Untuk memberikan informasi yang dapat diandalkan mengenai

perubahan dalam sumber daya bersih dari aktivitas perusahaan bisnis yang diarahkan untuk memperoleh laba agar dapat:

1. Menyajikan ekspektasi pengembangan dividen kepada para investor;

karyawan-karyawannya, membayar pajak, dan menghasilkan dana untuk perluasan usaha;

3. Memberikan informasi untuk perencanaan dan pengendalian kepada manajemen;

4. Menyajikan profitabilitas jangka panjang.

a. Untuk memberikan informasi keuangan yang dapat digunakan untuk mengestimasi potensi penghasilan bagi perusahaan.

b. Untuk memberikan informasi lain yang dibutuhkan mengenai perubahan dalam sumber daya ekonomi dan kewajiban.

c. Untuk mengungkapkan informasi lain yang relevan terhadap kebutuhan pengguna laporan.

3. Tujuan kualitatif dari laporan keuangan adalah sebagai berikut:

a. Relevansi, yang artinya pemilihan informasi yang memiliki kemungkinan paling besar untuk memberikan bantuan kepada para pengguna dalam keputusan ekonomi mereka.

b. Dapat dimengerti, yang artinya tidak hanya informasi tersebut jelas, tetapi para pengguna juga harus dapat memahaminya.

d. Netralitas, yang artinya informasi akuntansi ditujukan kepada kebutuhan umum dari pengguna, bukannya kebutuhan-kebutuhan tertentu dari pengguna-pengguna yang spesifik.

e. Ketepatan waktu, yang artinya komunikasi informasi secara lebih awal, untuk menghindari adanya keterlambatan atau penundaan dalam pengambilan keputusan ekonomi.

f. Komparabilitas (daya banding), yang secara tidak langsung berarti perbedaan-perbedaan yang terjadi seharusnya bukan diakibatkan oleh perbedaan perlakuan akuntansi keuangan yang diterapkan.

g. Kelengkapan, yang artinya adalah telah dilaporkannya seluruh informasi yang secara wajar memenuhi persyaratan dari tujuan kualitatif yang lain.

2.1.2 Auditing

Arens (2008:4) mendefinisikan auditing sebagai “suatu proses pengumpulan serta pengevaluasian bahan bukti-bukti atas informasi yang dapat diukur mengenai suatu entitas ekonomi yang dilaksanakan seorang kompeten dan idependen untuk dapat menentukan dan melaporkan tingkat kesesuaian informasi tersebut dengan kriteria-kriteria yang telah ditetapkan”.

Boynton (2002:5) mendefinisikan auditing sebagai:

2.1.3 Teori Kepatuhan

Teori kepatuhan dapat mendorong seseorang untuk lebih mematuhi peraturan yang berlaku, sama halnya dengan perusahaan yang berusaha untuk menyampaikan laporan keuangan secara tepat waktu karena selain merupakan suatu kewajiban perusahaan untuk menyampaikan laporan keuangan tepat waktu, juga akan sangat bermanfaat bagi para pengguna laporan keuangan. Kepatuhan yang diaplikasikan dalam penyampaian laporan keuangan memberikan dampak positif dalam pelaporan keuangan yaitu ketepatan waktu pelaoran keuangan sesuai kaedah atau aturan sehingga para pengguna laporan keuangan dapat memperoleh informasi yang akurat. Tuntutan akan kepatuhan terhadap ketepatan waktu dalam penyampaian laporan keuangan perusahaan publik di Indonesia telah diatur dalam Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal tentang kewajiban penyampaian laporan keuangan berkala. Regulasi tersebut sesuai dengan teori kepatuhan (compliance theory) Baron dan Bryne (2002: 387) bahwa

Obedience is a form of social influence in which one or more persons are ordered to do something, and they do it. It is in a sense, the most direct form of social influence. Several strategies can help reduce the occurance of destructive obedience. These include reminding individuals that they share in the responsibility for any harm produced, reminding them that beyond

untuk mematuhi peraturan berdasarkan Keputusan Ketua Badan Pengawas Pasar Modal (Bapepam) Nomor 36/PM/2003, tentang Kewajiban Penyampaian Laporan Keuangan Berkala yang diaudit dengan Nomor Peraturan X.K.2, yaitu:

“Laporan keuangan tahunan harus disertai dengan laporan akuntan dengan pendapat yang lazim dan disampaikan kepada Badan Pengawas Pasar Modal (Bapepam) selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan. Laporan keuangan disusun berdasarkan prinsip akuntansi yang berlaku umum yang pada pokoknya adalah Standar Akuntansi Keuangan yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI) dan ketentuan akuntansi di bidang pasar modal yang ditetapkan Badan Pengawas Pasar Modal (Bapepam)”.

2.1.4 Ketepatan Waktu Pelaporan Keuangan

Tepat waktu diartikan bahwa informasi harus disampaikan sedini mungkin agar dapat digunakan sebagai dasar dalam pengambilan keputusan ekonomi dan untuk menghindari tertundanya pengambilan keputusan tersebut (Rachmawati, 2008).

Ketepatan waktu pelaporan keuangan merupakan Rentang waktu antara tanggal laporan keuangan perusahaan dan tanggal ketika informasi keuangan diumumkan ke publik berhubungan dengan kualitas informasi keuangan yang dilaporkan (McGee, 2007).

diperbandingkan. Untuk mendapatkan informasi yang relevan tersebut, terdapat beberapa kendala, salah satunya adalah kendala ketepatan waktu.

Hendriksen dan Van Breda (2000:145) menyatakan bahwa informasi tidak dapat relevan jika tidak tepat waktu, yaitu hal itu harus tersedia bagi pengambil keputusan sebelum kehilangan kapasitasnya untuk mempengaruhi keputusan. Ketepatan waktu tidak menjamin relevansinya, tetapi relevansi tidaklah mungkin tanpa ketepatan waktu. Oleh karena itu, ketepatan waktu adalah batasan penting pada publikasi laporan keuangan. Akumulasi, peringkasan dan penyajian selanjutnya informasi akuntansi harus dilakukan secepat mungkin untuk menjamin tersedianya informasi sekarang di tangan pemakai. Ketepatan waktu juga menunjukkan bahwa laporan keuangan harus disajikan pada kurun waktu yang teratur untuk memperlihatkan perubahan keadaan perusahaan yang pada gilirannya mungkin akan mempengaruhi prediksi dan keputusan pemakai.

melanggar prinsip keterbukaan informasi dengan tidak menyampaikan laporan keuangan tahunan tepat waktu telah dikenakan sanksi administrasi dan denda.

Menurut Belkaoui (2006:238) relevan dan andal merupakan dua kualitas utama, agar relevan informasi harus memiliki nilai prediktif dan nilai umpan balik dan sekaligus pada saat yang sama harus disampaikan pada waktu yang tepat. Salah satu tujuan kualitatif dari akuntansi keuangan adalah ketepatan waktu, yang artinya komunikasi informasi secara lebih awal, untuk menghindari adanya kelambatan atau penundaan dalam pengambilan keputusan ekonomi (Belkaoui, 2006:213). Nilai dari ketepatan waktu pelaporan keuangan merupakan faktor penting bagi kemanfaatan laporan keuangan tersebut (Givoly dan Palmon, 1982 dalam Rachmawati, 2008:1). Ketepatan waktu diukur dengan menggunakan variabel dummy, di mana kategori 0 untuk perusahaan yang tidak tepat waktu dan kategori 1 untuk perusahaan yang tepat waktu, yang mana ketepatan waktu dilihat dari tanggal penerbitan laporan keuangan auditan di BEI paling lambat akhir bulan ke-3 sejak tutup buku.

2.1.5 Faktor-faktor yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan

ketepatan waktu pelaporan keuangan antara lain Rasio gearing, Profitabilitas, Ukuran Perusahaan, Umur Perusahaan, dan Struktur Kepemilikan. Prabowo (2008) meneliti Profitabilitas, Opini Audit, Kualitas Auditor sebagai variabel independen. Simatupang (2009) meneliti Probabilitas, rasio gearing, ukuran perusahaan, umur perusahaan, status perusahaan sebagai faktor-faktor yang mempengaruhi ketepatan waktu pelaporan keuangan. Situmorang (2010) Laba (rugi) bersih,current ratio,ukuran perusahaan, umur perusahaan, reputasi KAP, audit report lag. Dari hasil peneliti terdahulu maka peneliti menggunakan variabel independen ukuran perusahaan, umur perusahaan, profitabilitas, opini audit, dan audit report lag yang dapat berpengaruh terhadap ketepatan waktu pelaporan keuangan.

2.1.5.1 Ukuran Perusahaan

penerbitan laporan keuangan auditan disebabkan perusahaan berskala besar dimonitor secara ketat oleh investor, pengawas permodalan, dan pemerintah. Akan tetapi, menurut Boyton dan Kell (1996) dalam Soetedjo (2006:79), pelaporan keuangan akan semakin lama apabila ukuran perusahaan yang diaudit semakin besar dan semakin luas. Hal ini berkaitan dengan semakin banyaknya jumlah sampel yang harus diambil dan semakin luasnya prosedur audit yang harus dilakukan.

2.1.5.2 Umur Perusahaan

Idealnya umur perusahaan diukur berdasarkan tanggal pada saat berdirinya perusahaan yang bersangkutan. Namun, umur perusahaan dalam penelitian ini diukur berdasarkan tanggal first issue (listed)-nya perusahaan di pasar modal (Owusu dan Ansah, 2000 dalam Catrinasari, 2006:25).

Menurut Owusu dan Ansah (dalam Na’im, 1999:48)

menyatakan, ketika sebuah perusahaan berkembang dan para akuntannya belajar lebih banyak masalah pertumbuhan, menyebabkan penundaan yang luar biasa dapat diminimalisasikan. Akibatnya, perusahaan yang memiliki umur lebih tua cenderung lebih terampil dalam pengumpulan, pemrosesan dan menghasilkan informasi ketika diperlukan karena perusahaan memiliki pengalaman yang cukup banyak dalam proses pelaporan keuangan.

2.1.5.3 Profitabilitas

Menurut Brigham dan Houston (2006:107) profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan. Sedangkan Horne dan Wachowicz (2005:222) mengatakan rasio profitabilitas menghubungkan laba dengan penjualan dan laba dengan investasi yang secara bersama-sama keduanya menunjukkan efektifitas keseluruhan operasi perusahaan.

keterlambatan pengumuman laba tahunan dipengaruhi oleh isi laporan keuangan.

Dapat dikatakan bahwa rasio profitabilitas menunjukkan kemampuan suatu perusahaan dalam menghasilkan laba. Semakin tinggi rasio profitabilitas, berarti semakin tinggi kemampuan perusahaan memperoleh laba.

Dalam penelitian ini menggunakan return on asset (ROA), Rumus ROA yakni sebagai berikut :

2.1.5.4 Opini Audit

jika audit benar–benar dilakukan. Bagian dari laporan audit yang merupakan informasi utama dari laporan audit adalah opini audit.

Opini audit yang diberikan oleh auditor independen melalui beberapa tahap audit yang dilakukan dapat memberi simpulan atas laporan keuangan yang diauditnya. Arens dkk (2008:58) mengemukakan bahwa laporan audit adalah langkah terakhir dari seluruh proses audit. Dengan demikian, auditor didalam memberikan opini sudah didasarkan pada keyakinan profesionalnya.

Arens dkk (2008:62) mengemukakan bahwa terdapat 5 jenis opini audit yang dapat diberikan oleh auditor atas laporan keuangan yang diauditnya. Opini audit tersebut dibedakan menjadi unqualified opinion (wajar tanpa pengecualian), unqualified opinion with explanatory paragraph (wajar tanpa pengecualian dengan paragraf penjelasan), qualified opinion (wajar dengan pengecualian), adverse opinion (tidak wajar), dan disclaimer opinion (tidak memberikan pendapat).

2.1.5.5 Audit Report Lag

audit laporan keuangan dapat disebabkan karena perusahaan berusaha untuk mengumpulkan informasi yang banyak untuk menjamin keandalan dari laporan keuangan.

Berdasarkan teori tersebut dapat dikatakan audit report lag

mempengaruhi ketepatan waktu pelaporan keuangan yang telah diaudit, semakin rendah audit report lag, pelaporan keuangan cenderung semakin tepat waktu, dan sebaliknya sebaliknya. Rentang waktu proses pengauditan yang selesai jauh sebelum akhir bulan ketiga, kemungkinan besar perusahaan dapat melaksanakan pelaporan keuangan tepat waktu.

2.2 Tinjauan Penelitian Terdahulu

Penelitian tentang kelengkapan pengungkapan laporan keuangan telah dilakukan oleh beberapa peneliti terdahulu dengan hasil yang berbeda-beda. Penelitian mengenai faktor-faktor yang mempengaruhi ketepatan waktu penyampaian laporan keuangan perusahaan publik ini, telah banyak dilakukan dan berkembang baik di Indonesia maupun di negara-negara lain.

berpengaruh, tetapi opini audit dan kualitas auditor tidak berpengaruh. Simatupang (2009) menggunakan variabel independen Profitabilitas, Opini Audit, Kualitas Auditor yang mana kelima variabel tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan.

Tabel 2.1 Ringkasan Penelitian Terdahulu

Nama Peneliti

Variabel Analisis Hasil Penelitian Renny

Rasio gearing, profitabilitas,

umur perusahaan

berpengaruh positif dan signifikan. Ukuran perusahaan berpengaruh negatif signifikan terhadap ketepatan waktu. Struktur kepemilikan tidak kualitas auditor tidak berpengaruh

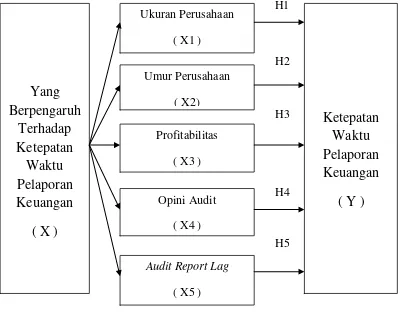

2.3 Kerangka Konseptual

Kerangka konseptual penelitian dirumuskan berdasarkan tinjauan teoritis dan tinjauan penelitian terdahulu sebagai berikut :

H1

Ukuran perusahaan pada penelitian ini diukur berdasarkan total penjualan. Total penjualan yang semakin besar berarti ukuran perusahaan juga semakin besar. Perusahaan besar merupakan sorotan masyarakat dan terkait dengan lebih banyak pengguna informasi seperti investor, kreditor, pemasok, pelanggan, pemilik perusahaan, karyawan, dan sebagainya. Hal tersebut mendorong

perusahaan besar untuk mengusahakan ketepatan waktu demi keandalan dan relevansi laporan keuangan.

Umur perusahaan diukur sejak perusahaan tersebut terdaftar (listed) di Bursa Efek Indonesia sampai tahun berjalan. Perusahaan yang sudah lama terdaftar biasanya lebih berpengalaman dalam pelaporan keuangan. Umur perusahaan yang semakin tinggi berarti pelaporan keuangannya semakin tepat waktu dan sebaliknya semakin sedikit umur perusahaan, semakin rendah ketepatan waktu pelaporan keuangan.

Didalam penelitian ini, profitabilitas diukur dengan ROA (Return on Assets). Return on Assets (ROA) biasanya disebut sebagai hasil pengembalian atas total aktiva. Rasio ini mencoba untuk mengukur efektivitas pemakaian total sumber daya oleh perusahaan.

Opini audit merupakan pendapat yang dikemukakan oleh auditor independen dalam laporan audit sebagai media formal yang digunakan dalam mengkomunikasikan kepada pihak yang berkepentingan tentang kesimpulan atas laporan keuangan yang diaudit.

2.4 Hipotesis Penelitian

Hipotesis adalah pernyataan yang didefinisikan dengan baik mengenai karakteristik populasi (Rochaety dkk, 2007 : 104). Menurut Sugiyono (2006 : 51)

Hipotesis merupakan jawaban sementara terhadap rumusan masalah, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta- fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik.

Berdasarkan rumusan masalah, tinjauan teoritis, tinjauan penelitian terdahulu, dan kerangka konseptual sebelumnya, maka hipotesis penelitian ini adalah sebagai berikut:

H1 : terdapat pengaruh ukuran perusahaan terhadap ketepatan waktu pelaporan keuangan

H2 : terdapat pengaruh umur perusahaan terhadap ketepatan waktu pelaporan keuangan,

H3 : terdapat pengaruh profitabilitas terhadap ketepatan waktu pelaporan keuangan,

H4 : terdapat pengaruh opini audit terhadap ketepatan waktu pelaporan keuangan, dan

H5 : terdapat pengaruh audit report lag terhadap ketepatan waktu pelaporan keuangan.

BAB III

METODE PENELITIAN 3.1 Desain Penelitian

Desain penelitian yang digunakan adalah desain kausal. Menurut Husein (2003 :63) desain kausal berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya.

3.2 Populasi dan Sampel Penelitian

Populasi adalah keseluruhan nilai yang mungkin hasil pengukuran ataupun perhitungan kualitatif dan kuantitatif mengenai karakteristik tertentu dari semua anggota kumpulan yang lengkap dan jelas yang ingin dipelajari sifat-sifatnya. Sampel adalah bagian dari sebuah populasi yang dianggap dapat mewakili penelitian (Hasan, 2003 :12)

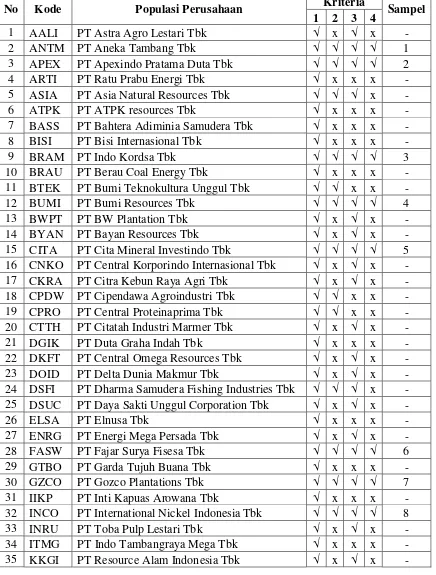

Populasi dalam penelitian ini adalah perusahaan pertambangan dan perkebunan yang terdaftar di Bursa Efek Indonesia (BEI). Kemudian yang menjadi sampel untuk diobservasi adalah perusahaan pertambangan dan perkebunan yang terdaftar di BEI pada periode 2008,2009 dan 2010. Dari populasi yang ada akan diambil sejumlah bagian tertentu sebagai sampel, dimana sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.

1. Perusahaan tersebut terdaftar di BEI dengan kategori perusahaan pertambangan dan perkebunan selama periode pengamatan tahun 2008, 2009 dan 2010,

2. Perusahaan telah menerbitkan dan mempublikasikan laporan keuangan untuk tahun 2008, 2009 dan 2010,

3. Laporan keuangan lengkap yang telah diaudit oleh akuntan publik bersertifikat sehingga laporan keuangan lebih akurat dan dapat dipercaya

4. Perusahaan memperoleh laba selama periode pengamatan 2008, 2009 dan 2010.

Tabel 3.1

Daftar Populasi dan Perusahaan Sampel

No Kode Populasi Perusahaan Kriteria Sampel

36 LSIP PT London Sumatera Tbk √ x √ x -

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu berupa laporan keuangan tahunan perusahaan publik yang terdaftar di Bursa Efek Indonesia (BEI) yang merupakan rekaman historis mengenai kondisi keuangan dan kinerja perusahaan. Data untuk penelitian ini diperoleh dari laporan keuangan tahunan perusahaan publik yang terdaftar di Bursa Efek Indonesia (BEI) dan

3.4 Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini dilakukan melalui penelusuran data sekunder dengan kepustakaan dan manual. Data yang digunakan dalam penelitian ini dikumpulkan dengan metode dokumentasi. Dokumentasi merupakan proses perolehan dokumen dengan mengumpulkan dan mempelajari dokumen-dokumen dan data-data yang diperlukan. Dokumen yang dimaksud dalam penelitian ini adalah laporan keuangan tahunan perusahaan dan data penyampaian laporan keuangan ke Bapepam. Data-data tersebut diperoleh di www.idx.co.id yang merupakan website/situs resmi Bursa Efek Indonesia (BEI).

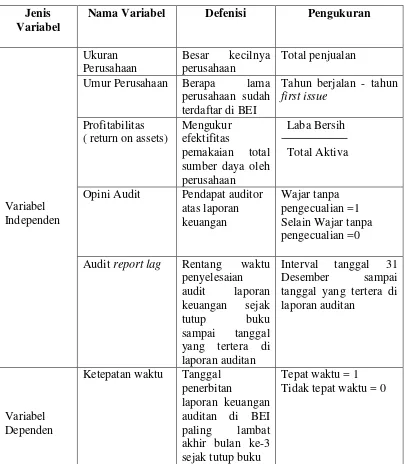

3.5 Defenisi Operasional Dan Pengukuran Variabel

Tabel 3.2

Defenisi Operasional Dan Pengukuran Variabel

Jenis Variabel

Nama Variabel Defenisi Pengukuran

Variabel Umur Perusahaan Berapa lama

perusahaan sudah

3.6 Metode Analisis Data

3.6.1 Pengujian Asumsi Klasik

Sebelum model regresi digunakan dalam pengujian hipotesis, terlebih dahulu model tersebut akan diuji apakah model tersebut memenuhi asumsi klasik atau tidak, yang mana asumsi ini merupakan asumsi yang mendasari analisis regresi. Pengujian asumsi klasik ini dimaksudkan untuk memastikan bahwa model yang diperoleh benar-benar memenuhi asumsi dasar dalam analisis regresi yang meliputi : Normalitas data, tidak terjadi multikolonieritas, tidak terjadi autokorelasi, dan tidak terjadi heteroskedastisitas.

3.6.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model regresi, variabel pengganggu atau residual memiliki distribusi normal ( Ghozali, 2006:147 ), melalui uji ini diharapkan didapatnya kepastian dipenuhinya syarat normalitas yang akan menjamin dapat dipertanggungjawabkannya langkah-langkah analisis statistik sehingga kesimpulan yang diambil dapat dipertanggungjawabkan.

Ada 2 cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji analisis statistik.

1. Analisis Grafik

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data ( titik ) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan kesimpulan sebagaimana dikemukakan oleh Ghozali (2006 : 149)

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar menjauh dari diagonal dan atau tidak mengikuti arah garis diagonal atau garis histogram tidak menunjukkan pola pada ditribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

2. Analisis Statistik

pengambilan keputusannya didasarkan sebagaimana diungkapkan Ghozali ( 2006 : 151 ) “ Apabila nilai

signifikansi atau nilai probabilitas > 0.05, maka distribusi data normal. Apabila nilai signifikansi atau nilai probabilitas < 0.05 maka distribusi data tidak normal.

3.6.1.2 Uji Multikolonieritas

variabel independen dengan variabel independen lain. Selain itu, deteksi terhadap multikolineritas juga bertujuan untuk menghindari kebiasaan dalam proses pengambilan kesimpulan mengenai pengaruh pada uji parsial masing-masing variable.l

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Terjadinya korelasi antara variabel-variabel tersebut menandakan adanya problem multikolonieritas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebasnya ( Ghozali, 2006 :95 ). Untuk menguji ada tidaknya multikolonieritas, dapat dilakukan dengan menggunakan Variance Inflatin Factor ( VIF ) dan nilai tolerance multikolonieritas terjadi jika VIF ≥ 10 dan nilai tolerance ≤ 0.10.

3.6.1.3 Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antar kesalahan pengganggu pada periode saat ini dengan kesalahan pengganggu pada periode sebelumnya ( Ghozali, 2006:99 ). Autokorelasi sering terjadi pada sampel dengan data time series.

terdapat gejala autokorelasi pada model regresi yang digunakan (Ghozali, 2006:108).

3.6.1.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lain. Jika variance dari residual suatu pengamatan ke pengamatan lainnya tetap, maka disebut homoskedastisitas dan jika berbeda maka disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

Untuk melihat ada tidaknya heteroskedastisitas dapat dilakukan dengan uji gejser. Data tidak terkena heteroskedastisitas jika nilai signifikansi lebih besar dar 0.05 ( Ghozali, 2006:129 ). 3.6.2 Pengujian Hipotesis Penelitian

Pengujian terhadap hipotesis dalam penelitian ini dilakukan menggunakan regresi logistik (logistic regression). Karena menurut (Ghozali, 2005: 9) metode ini cocok digunakan untuk penelitian yang variabel dependennya bersifat kategorikal (nominal atau non metrik) dan variabel independennya kombinasi antara metrik dan non metrik seperti halnya dalam penelitian ini. Pengujian hipotesis menggunakan model

memerlukan asumsi normalitas pada variabel bebasnya. Asumsi multivariate normal disini tidak dapat dipenuhi karena variabel bebasnya merupakan campuran antara kontinyu (metric) dan kategorikal (non metric). Selanjutnya menurut Kuncoro (2001:217) logistic regression tidak memiliki asumsi normalitas atas variable bebas yang digunakan dalam model. Artinya, variabel penjelas tidak harus memiliki distribusi normal, linear maupun memiliki varian yang sama dalam setiap grup. Gujarati (1995:558) menyatakan bahwa logistic regression juga mengabaikan masalah heteroscedacity, artinya disini variabel dependen tidak memerlukan homoscedacity untuk masing-masing variabel independennya.

Pengujian hipotesis dalam penelitian ini menggunakan regresi sederhana. Berikut adalah model regresi sederhana yang digunakan untuk menguji hipotesis penelitian.

Tı = α + βıS + ε

T2 = α + β2A + ε

T3 = α + β3 ROA + ε T4 = α + β4 O + ε

T5 = α + β5ARL + ε

Keterangan :

T : timeliness ( ketepatan waktu ) pelaporan keuangan

α : konstanta

β1,β2, β3, β4, β5 : parameter koefisien regresi

A : age ( umur ) perusahaan ROA : return on total assets

O : opinion ( opini ) audit ARL : audit report lag

ε : error term ( tingkat pengganggu kesalahan )

Hipotesis dalam penelitian ini menggunakan uji statistik yang pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen, Uji t digunakan untuk menguji signifikansi pengaruh variabel independen secara parsial terhadap variabel dependen.

3.7 Tempat dan Jadwal Penelitian

BAB IV

ANALISIS HASIL PENELITIAN 4.1 Data Penelitian

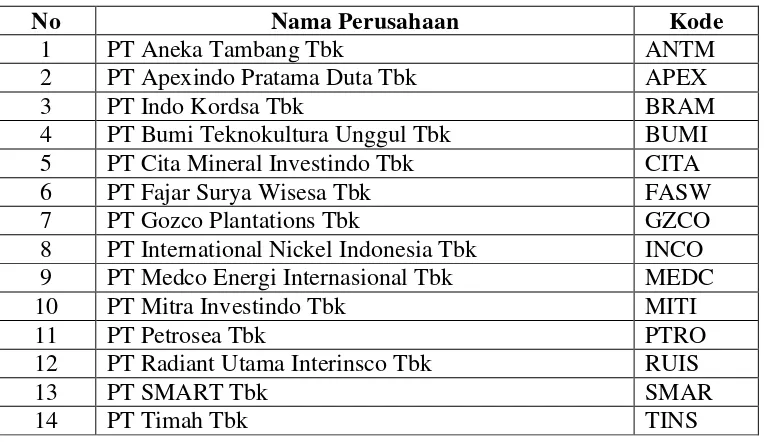

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi logistik. Analisis data dimulai dengan mengolah data dengan menggunakan microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian regresi logistik. Pengujian asumsi klasik dan regresi logistik digunakan dengan menggunakan software SPSS versi 18. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, diperoleh empat belas perusahaan yang memenuhi kriteria ( Tabel 4.1 ) diamati selama periode 2008-2010 dengan 53 unit analisis dan dijadikan sampel dalam penelitian ini yang disajikan dalam Tabel 4.1 berikut.

Tabel 4.1

4 PT Bumi Teknokultura Unggul Tbk BUMI

5 PT Cita Mineral Investindo Tbk CITA

6 PT Fajar Surya Wisesa Tbk FASW

7 PT Gozco Plantations Tbk GZCO

8 PT International Nickel Indonesia Tbk INCO

9 PT Medco Energi Internasional Tbk MEDC

10 PT Mitra Investindo Tbk MITI

11 PT Petrosea Tbk PTRO

12 PT Radiant Utama Interinsco Tbk RUIS

4.2 Uji Data

4.2.1 Uji Asumsi Klasik 4.2.1.1 Uji Normalitas

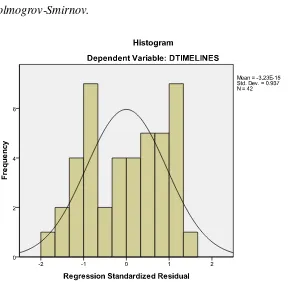

Tujuan uji normalitas adalah ingin mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal. Pengujian normalitas data penelitian ini menggunakan analisis grafik dan statistik. Analisis grafik untuk melihat normalitas dilakukan dengan melihat grafik histogram dan kurva normal

probability plot. Analisis statistik dilakukan dengan uji

kolmogrov-Smirnov.

Pada histogram tersebut ( Gambar 4.1 ), dapat dilihat bahwa bentuk cenderung di tengah dan tidak condong ke kiri maupun ke kanan. Oleh karena itu dapat disimpulkan bahwa data dalam penelitian ini berdistribusi

normal. c

Gambar 4.2 Grafik Normal P-Plot

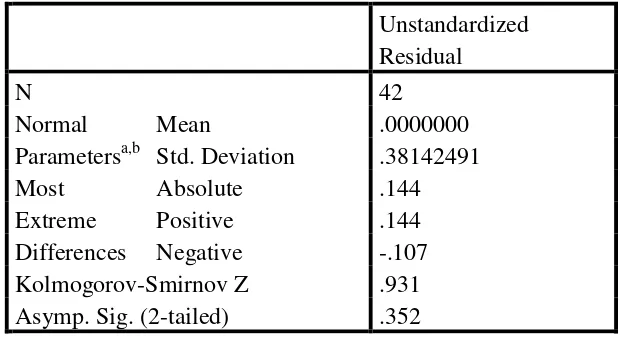

Tabel 4.2

Asymp. Sig. (2-tailed) .352 a. Test distribution is Normal.

b. Calculated from data.

Tabel 4.2 menunjukkan besarnya kolmogrov-Smirnov (K-S) adalah 0.931 dan signifikansi pada 0.352 sehingga dapat disimpulkan bahwa data dalam model regresi telah terdistribusi secara normal, dimana nilai signifikansinya lebih besar dari 0.05 (p = 0.352 > 0.05).

4.2.1.2 Uji Multikolonieritas

variabel yang terdapat dalam matriks korelasi. Hasil gejala multikoloneritas disajikan pada tabel 4.3 berikut ini.

Tabel 4.3

Hasil perhitungan nilai tolerance menunjukkan variabel independen memiliki nilai tolerance ≥ 0,10 yaitu 0,807; 0,803; 0,950; 0,947;

0,934 yang berarti tidak terjadi korelasi antarvariabel independen. Hasil perhitungan VIF juga menunnjukkan hal yang sama dimana variabel independennya memiliki nilai VIV ≤ 10 yaitu 1,238; 1,245; 1,053; 1,056;

1,070 yang juga berarti tidak terjadi korelasi antar variabel independen (tidak terjadi multikoloneritas).

4.2.1.3 Uji Autokorelasi

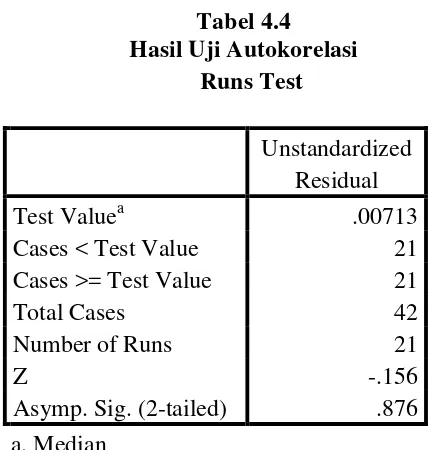

kesalahan pengganggu pada periode t-1 ( sebelumnya ). Terjadinya korelasi dinamakan problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah tersebut timbul karena residual tidak bebas dari satu observasi ke observasi lain. Run test digunakan untuk menguji gejala autokorelasi pada penelitian. Hasil output SPSS dengan probabilitas signifikansi di bawah 0.05 dapat disimpulkan bahwa terdapat gejala autokorelasi pada model regresi tersebut.

Run test digunakan untuk melihat apakah data residual terjadi secara random atau tidak. (Ghozali 2005:103).

Tabel 4.4

Hasil Uji Autokorelasi Runs Test

Unstandardized Residual

Test Valuea .00713

Cases < Test Value 21

Cases >= Test Value 21

Total Cases 42

Number of Runs 21

Z -.156

Asymp. Sig. (2-tailed) .876 a. Median

4.2.1.4 Uji Heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lain. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Ada tidaknya heteroskedastisitas dapat dilakukan dengan uji glejser. data penelitian ini tidak terkena heteroskedastisitas karena nilai signifikan kelima variabel independen lebih besar dari 0.05.

4.2.2 Pengujian Hipotesis Penelitian

variabel dependen, maka dilakukan pengujian dengan menggunakan uji t (test). Uji t dilakukan untuk menguji signifikansi konstanta dan setiap variabel independennya. Berdasarkan hasil pengolahan SPSS versi 19, diperoleh hasil seperti tabel 4.6

Tabel 4.6 menunjukkan besarnya thitung untuk variabel ukuran perusahaan sebesar 2,066 sedangkan ttabel adalah 2.30, sehingga thitung < ttabel (2,066 < 2.30). Signifikansi penelitian menunjukkan angka 0,046, dimana kurang dari 0,05 (0.046 < 0.05), maka H1 dapat diterima, artinya terdapat pengaruh positif signifikan ukuran perusahaan terhadap ketepatan waktu pelaporan keuangan. H2 :Terdapat pengaruh umur perusahaan terhadap ketepatan waktu

Tabel 4.6 menunjukkan besarnya thitung untuk variabel umur perusahaan sebesar 0,377 sedangkan ttabel adalah 2,30, sehingga thitung < ttabel (0,377 < 2,30). Signifikansi penelitian menunjukkan angka 0,709, dimana lebih besar dari 0,05 (0,709 > 0,05), maka H2 tidak dapat diterima, artinya tidak terdapat pengaruh signifikan umur perusahaan terhadap ketepatan waktu pelaporan keuangan.

H3 : Terdapat pengaruh Pofitabilitas perusahaan terhadap ketepatan waktu pelaporan keuangan

Tabel 4.6 menunjukkan besarnya thitung untuk variabel umur perusahaan sebesar 1,290 sedangkan ttabel adalah 2,30, sehingga thitung < ttabel (1,290 < 2,30). Signifikansi penelitian menunjukkan angka 0,205 (0,205 > 0,05), maka H3 tidak dapat diterima, artinya tidak terdapat pengaruh signifikan profitabilitas perusahaan terhadap ketepatan waktu pelaporan keuangan.

H4 : Terdapat pengaruh opini audit perusahaan terhadap ketepatan waktu pelaporan keuangan

Tabel 4.6 menunjukkan besarnya thitung untuk variabel umur perusahaan sebesar 1,083 sedangkan ttabel adalah 2,30, sehingga thitung < ttabel (1,083 < 2,30). Signifikansi penelitian menunjukkan angka 0.286 (0,286 > 0,05), maka H4 tidak dapat diterima, artinya tidak terdapat pengaruh signifikan opini audit perusahaan terhadap ketepatan waktu pelaporan keuangan.

Tabel 4.6 menunjukkan besarnya thitung untuk variabel umur perusahaan sebesar 3,625 sedangkan ttabel adalah 2,30, sehingga thitung > ttabel (3,625 > 2,30). Signifikansi penelitian menunjukkan angka 0,001 (0,001 < 0.05), maka H5 dapat diterima, artinya terdapat pengaruh signifikan audit report lag perusahaan terhadap ketepatan waktu pelaporan keuangan.

4.3 Pembahasan Hasil Penelitian

4.3.1 Hubungan Ukuran Perusahaan Terhadap Ketepatan Waktu Pelaporan Keuangan

Hasil pengujian hipotesis (H1) menunjukkan bahwa ukuran perusahaan mempunyai pengaruh positif signifikan terhadap ketepatan waktu pelaporan keuangan. Hasil penelitian ini sejalan dengan penelitian Catrinasari (2006), namun hasil penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan Simatupang (2009), Situmorang (2010), Sembiring (2011) dimana hasil penelitian menunjukkan bahwa ukuran perusahaan tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan. Hasil penelitian ini sesuai dengan logika teori yang dipaparkan sebelumnya, bahwa semakin besar perusahaan itu maka semakin lebih cepat dalam penyampaian laporan keuangan.

4.3.2 Hubungan Umur Perusahaan Terhadap Ketepatan Waktu Pelaporan Keuangan

keuangan. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan Simatupang (2009), Situmorang (2010), namun hasil penelitian ini tidak sejalan dengan penelitian Catrinasari (2006). Hasil penelitian ini tidak sesuai dengan logika teori yang dipaparkan sebelumnya, bahwa semakin lama umur perusahaan, mengakibatkan pelaporan keuangan semakin tepat waktu.

4.3.3 Hubungan Profitabilitas Perusahaan Terhadap Ketepatan Waktu Pelaporan Keuangan

Hasil pengujian hipotesis (H3) menunjukkan bahwa profitabilitas perusahaan tidak mempunyai pengaruh signifikan terhadap ketepatan waktu pelaporan keuangan. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan Simatupang (2009), Situmorang (2010), namun hasil penelitian ini tidak sejalan dengan penelitian Catrinasari (2006). Hasil penelitian ini tidak sesuai dengan logika teori yang dipaparkan sebelumnya, bahwa semakin profitabilitas, mengakibatkan pelaporan keuangan semakin tepat waktu. 4.3.4 Hubungan Opini Audit Perusahaan Terhadap Ketepatan

Waktu Pelaporan Keuangan

4.3.5 Hubungan Audit Report Lag Perusahaan Terhadap Ketepatan Waktu Pelaporan Keuangan

Hasil pengujian hipotesis (H5) menunjukkan bahwa Audit Report Lag

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan analisis data dan pembahasan yang telah dilakukan maka diambil kesimpulan sebagai berikut :

1. Berdasarkan pengujian dengan menggunakan regresi sederhana menunjukkan bahwa variabel ukuran perusahaan yang diproksikan dengan total penjualan berpengaruh positif signifikan terhadap ketepatan waktu pelaporan keuangan. Hasil penelitian ini sejalan dengan penelitian Catrinasari (2006), namun hasil penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan Simatupang (2009), Situmorang (2010), Sembiring (2011).

2. Berdasarkan pengujian dengan menggunakan regresi sederhana menunjukkan bahwa variabel umur perusahaan tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan Simatupang (2009), Situmorang (2010), namun hasil penelitian ini tidak sejalan dengan penelitian Catrinasari (2006).

3. Berdasarkan pengujian dengan menggunakan regresi sederhana menunjukkan bahwa variabel profitabilitas yang diproksikan dengan

namun hasil penelitian ini tidak sejalan dengan penelitian Catrinasari (2006)

4. Berdasarkan pengujian dengan menggunakan regresi sederhana menunjukkan bahwa variabel opini audit tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan Wijayanti (2008) dan Prabowo (2008).

5. Berdasarkan pengujian dengan menggunakan regresi sederhana menunjukkan bahwa variabel audit report lag berpengaruh positif signifikan terhadap ketepatan waktu pelaporan keuangan. Hasil penelitian ini sejalan Situmorang (2010) .

5.2 Saran

Berdasarkan hasil penelitian ini, penelitian memberikan saran sebagai berikut:

1. Untuk penelitian selanjutnya dapat memasukkan variabel tambahan seperti struktur kepemilikan perusahaan, internal audit, ukuran perusahaan diproksikan dengan total asset atau jumlah karyawan, dan rasio keuangan yang lain sehingga hasil penelitian lebih mampu untuk memprediksi ketepatan waktu pelaporan keuangan dengan lebih tepat dan akurat, dan

waktu pelaporan keuangan dengan jumlah sampel yang lebih besar dalam jangka waktu yang lebih panjang, menggunakan regresi yang masih sama dan belum berubah pada setiap periode penelitiannya.

DAFTAR PUSTAKA

Ahmad, Hamzah, M. Nizarul Alim dan Imam Subekti, 2005. ”Pengujian Empiris

audit report lag menggunakan client cycle time dan firm cycle time”. Simposium Nasional Akuntansi VIII, Solo.

Arens, Alvin A., Randal J.Elder, dan Mark S. Beasley, 2008, Auditing dan Jasa Assurance Pendekatan Terintegrasi, Edisi Keduabelas, Alih Bahasa: Herman Wibowo, Erlangga, Jilid 1, Jakarta.

Arens, Alvin A. dan James K. Loebbecke, (2008) , Auditing Pendekatan Terpadu, Edisi Indonesia, Adaptasi : Amir Abadi Jusuf, Salemba Empat, Buku 1, Jakarta.

BAPEPAM, Pengumuman Indeks Harga Saham di Bursa Efek Jakarta. Peng-544/PM.4/1995 dan Peng-80/PM/1996.

Baridwan, Zaki. (2000). Sistem Akuntansi Penyusunan Prosedur dan Metode, Jakarta: Sinar Grafika.

Baron, Robert A., dan Donn Bryne, 2000. Social Psychology : Understanding Human Interaction, 9th Edition. Allyn and Bacon, Inc : Boston

Belkaoui, Ahmad Riahi. 2006. Accounting Theory (Teori Akuntansi). Edisi Kelima. Jilid Pertama. Jakarta: Salemba Empat.

Boynton, William C., Raymond N. Johnson, dan Walter G. Kell, 2002, Modern Auditing, Edisi Ketujuh, Alih Bahasa: Paul A. Rajoe, Gina Gania, dan Ichsan Setiyo Budi, Erlangga, Jilid 1, Jakarta.

Catrinasari, Renny, 2006. “Faktor-faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan Perusahaan Perbankan Go Publik di Bursa Efek Jakarta”, Skripsi, Fakultas Ekonomi Universitas Islam Indonesia : Yogyakarta

.

Dyewr, J.C dan McHugh, A.J., (1975), “The Timelieness of Australian Annual Report”, Journal of Accounting Research, Autumn

Effendi, 2005. Manajemen Keuangan : Konsep, Aplikasi, Studi Kasus, Fama Utama, Jakarta.

Givoly, D.,dan Palmon, 2000. “Timeliness of Annual Earnings Announcements:Some Empirical Evidence”, The Accounting Review, Volume LVII Nomor 3.

Hendriksen, Eldon S. dan Michael F. Van Breda. 2000. Teori Akunting (Terjemahan). Edisi Kelima. Buku Kesatu. Batam Centre: Interaksara. Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan, Salemba Empat,

Jakarta.

Ikatan Akuntan Indonesia, 2001. Standar Profesional Akuntan Publik, Salemba Empat, Jakarta.

Jogiyanto, 2004. Metodologi Penelitian Bisnis, Edisi Pertama, Badan Penerbit Fakultas Ekonomi, Yogyakarta.

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan.

Mulyadi. 2002. Auditing. Edisi Keenam. Jakarta: Salemba Empat.

Na’im, Ainun, 2000, “Nilai Informasi Ketetapan Waktu Penyampaian Laporan Keuangan: Analisis Empirik Regulasi Informasi di Indonesia”. Jurnal Ekonomi dan Bisnis Indonesia. Vol. 14. No. 2.

Noviandi, Bimo Satmoko, 2007. ”Analisis Faktor-faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta Tahun 2003-2005”, Skripsi, Fakultas Ekonomi Universitas Diponegoro : Semarang.

Owusu-Ansah, Stephen. 2000. “Timeliness of Corporate Financial Reporting in Emerging Capital Market: Empirical Evidence from The Zimbabwe Stock Exchange”. Journal Accounting and Business Research. Vol.30. No.3. Prabowo, Agung Widyawan, 2008. ”Analisis Faktor-faktor yang Mempengaruhi

Rachmawati, Sistya, 2008. “Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap Audit Delay dan Timeliness”, Jurnal Akuntansi dan Keuangan,

Volume 10 Nomor 1 hal 1-10, Universitas Indonesia, Jakarta.

Riahi, Ahmed dan Belkaoui, Teori Akuntansi, Edisi Kelima, Alih Bahasa: Yulianto, Ali Akbar, dan Risnawati Dermauli, Salemba Empat, Jilid 1, Jakarta.

Rochaety, Ety, Ratih Tresnati dan H. A. Madjid Latief, 2007. Metodologi Penelitian Bisnis: Dengan aplikasi SPSS, Edisi Pertama, Mitra Wacana Media, Jakarta.

Saleh, Rachmat, 2004, “Studi Empiris Ketepatan Waktu Pelaporan Keuangan Perusahaan Manufaktur di Bursa Efek Jakarta”, SNA VII, Bali.

Santoso, Rudy Tri, 2000, Prinsip Dasar Akuntansi Perbankan, Andi Offset, Yogyakarta.

Soegeng, Soetedjo, 2006. “Faktor-faktor yang Mempengaruhi Audit Report Lag”,

Jurnal Ventura, Volume 9 Nomor 2 hal 77-92.

Sugiyono, 2006. Statistika untuk Penelitian, Edisi Kedua, Cetakan Kesembilan, Alfabeta, Bandung.

Umar, Husein, 2003. Metode Riset Akuntansi Terapan, Edisi Pertama, Ghalia Indonesia, Jakarta.

Ukago, Kristianus. 2004. Faktor-Faktor yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan Bukti Empiris Emiten di Bursa Efek Jakarta.

Tesis Tidak Dipublikasikan. Fakultas Ekonomi Universitas Diponegoro Undang-Undang No. 8 Tahun 1995 tentang Peraturan Pasar Modal.

http://www.bapepam.go.id/pasar_modal/regulasi_pm/peraturan_pm/X/X.K.2.pdf (15 Apr.2012).

Lampiran 1 Daftar Populasi dan Perusahaan Sampel