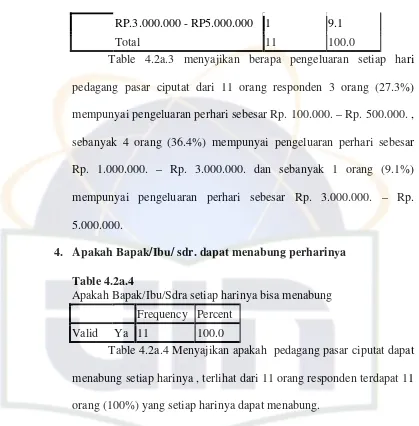

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Islam (SEI)

OLEH: Amalia Husna 204046102891

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

KONSENTRASI PERBANKAN SYARIAH

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI

SYARIF HDAYATULLAH

JAKARTA

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar Strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Ciputat, 11 juni 2010 M

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Islam (SEI)

Oleh:

Amalia Husna 204046102891

Dibawah bimbingan

Drs.H Ahmad Yani MA NIP

Muhammad Maksum, S.Ag,MA NIP

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

KONSENTRASI PERBANKAN SYARIAH

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

Assalamu’alaikum. Wr.Wb.

Limpahan syukur hanya bagi Allah SWT Tuhan pencipta alam dan makhluknya, dan telah menciptakan manusia sebagai makhluk yang paling sempurna. Diantara salah satu kesempurnaan penciptaan manusia adalah Allah karuniakan manusia pikiran dan kecerdasan. Shalawat dan salam kita sanjungkan kepada pemimpin dan panutan sejati umat Islam sampai akhir zaman, Rasulullah Muhammad SAW beserta keluarga, para sahabat dan ummatnya yang selalu berpegang teguh

Proses penyelesaian skripsi penulis rasakan merupakan hal yang sulit dan terdapat rintangan dan tantangan, namun pada akhirnya selalu ada jalan kemudahan, tentunya tidak terlepas dari pertolongan Allah, doa dan dukungan orang tua, serta individu atau kelompok yang sepanjang penulisan skripsi ini banyak membantu dalam memberikan bimbingan dan masukan yang berharga kepada penulis guna penyempurnaan skripsi ini.

Kebahagiaan yang tak ternilai bagi penulis secara pribadi adalah dapat mempersembahkan yang terbaik kepada kedua orangtua, seluruh keluarga dan pihak-pihak yang telah ikut andil yang mensukseskan harapan penulis.

Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Dr. Euis Amalia, M. Ag, selaku Ketua Program Studi Muamalat dan Ah. Azharuddin Lathif, M. Ag, selaku Sekretaris Program Studi Muamalat yang telah membantu penulis secara tidak langsung dalam menyiapkan skripsi ini. 3. Bpak Drs. Djawahir Hajazziey, SH, MA selaku Ketua Program Non Reguler

dan Drs. H. Ahmad Yani, MA selaku Sekretaris Program Non Reguler.

4. Drs.H Ahmad Yani MA sebagai Dosen pembimbing pertama dan Muhammad Maksum, S.Ag, MA selaku Dosen pembimbing kedua yang telah meluangkan waktunya memberikan bimbingan dan pengarahan serta bantuan literature dalam proses penyelesaian tugas akhir ini.

5. Ibu Lilik Istiqoriyah, S.Ag, SS selaku kaur perpustakaan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, beserta staf-stafnya yang tak bosan-bosanya melayani penulis dalam proses penulisan skripsi ini.

6. Segenap pengurus dan pegawai Perpustakaan utama Universitas Islam Negeri Jakarta yang telah membantu penulis dalam mencari data-data yang diperlukan.

7. Bapak Odih, Bapak Gunawan, dan Bapak cecep, serta seluruh pengurus PD Pasar Ciputat , yang telah membantu dalam memperoleh data dan informasi yang penulis butuhkan dalam penyusunan skripsi ini.

sungkem ananda) yang telah memberikan dorongan baik materil maupun non materil sehingga ananda dapat menyelesaikan skripsi ini. Kata maaf dan trimakasih yang terhingga ananda haturkan kepada ayah dan umi, maaf atas kelalaian ananda yang tidak dapat menyelesaikan study ananda dengan tepat waktu. Tapi tak henti ananda berusaha untuk memberikan yang terbaik untuk umi dan ayah yang jauh disana. Trimakasih sekali lagi ananda haturkan atas dorongan dan semangat yang tak hentinya ananda rasakan untuk meraih masa depan yang lebih baik. Tiada kata yang pantas ananda ucapakan semoga Allah selalu melimpahkan kebaikan, kebahagiaan, dan kecukupan dalam keluarga kita, serta ridha Allah selalu mengiringi niat dan langkah kita.

10. Mas ayu, yang selalu sabar dalam membimbing, mengarahkan, memberikan semangat dan mengingatkan penulis untuk menyelesaikan skripsi ini sampai akhir. Semoga kesabaran itui tidak akan hilang sampai Allah memberikan tempat yang terbaik.

11. Segenap staf Bait al-falah The islamic kindergarten yang telah memberikan penulis kelonggaran waktu untuk menyelesaikan skripsi ini. Ms Diana, Ms Rina, Ms ana terimakasih atas semua pengertiannya selama di playgroup. 12. Segenap shabat-shabaku penghuni Indah Pak Jaimin yang selalu memberikan

impian-v SWT. Amin yaa robbal alamin.

Billahittaufiq Wal Hidayah Wassalamu’alaikum. Wr.Wb.

Ciputat, 16 Jumadil Akhir 1431 H 30 Mei 2010 M

Kata pengantar ... ii

Daftar Isi ... vi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan dan Pembatasan Masalah. ... 6

C. Tujuan dan Manfaat Penelitian ... 7

D. Studi Review Terdahulu ... 9

E. Metode Penelitian ... 11

F. Sistematika Penulisan ... 17

BAB II LANDASAN TEORI A. Pembiayaan ... 19

B. Prinsip-prinsip pembiayaan ... 22

C. Jenis-jenis pembiayaan ... 24

D. Teori Pembuatan keputusan ... 31

E. Teori Rasionalitas ... 36

F. Jenis-Jenis Teori Rasionalitas ... 40

vii PEMBAHASAN

A. Gambaran Umum Responden dan Klarifikasi Jenis Pedagang Pasar Ciputat……… 66 B. Tipologi Pedagang Pasar Ciputat……….. 87 C. Pola Pembiayaan Pedagang Pasar Ciputat dan Jenis Lembaga

Keuangan yang Paling diminati... 97 D. Analisa Kecendrungan Pilihan Pedagang Pasar Ciputat

Terhadap Pilihan Penyedia jasa keuangan Yangn Paaling

diminati ……… 104

BAB V PENUTUP

BAB I PENDAHULUAN

A. LATAR BELAKANG MASALAH

Berbicara tentang ekonomi dan pembiyaan nampaknya tidak akan membuat dunia perbankan sepi ditambah dengan semakin berkembangnya perekonomian suatu negara, maka semakin meningkat pula permintaan kebutuhan pendanaan untuk membiayai proyek-proyek pembangunan. Karenanya dengan keterbatasan dana APBN permerintah mengandeng dan mendorong pihak swasta untuk ikut serta berperan dalam membiayai pembangunan potensi ekonomi bangsa.

Dengan berkembangannya perbankan syariah pada era reformasi yang dilegalkan dengan undang-undang No. 10 tahun 1998. Dalam undang-undang ini diatur dengan rinci landasan hukum serta jenis-jenis usaha yang dapat dioperasikan dan diimplementasaikan oleh bank syariah. Undang-undang tersebut memberikan kesempatan bagi bank-bank konvensional untuk membuka cabang syariah atau bahkan mengkonversi diri secara total menjadi bank syariah1, peluang ini disambut antusias oleh masyarakat perbankan. Hal ini diantisipasi oleh Bank Indonesia (BI) dengan mengadakan ”pelatihan perbankan syariah” bagi para pejabat bank Indonesia dari segenap bagian, terutama aparat yang berkaitan langsung seperti DPNP Kredit (Direktorat Penelitian dan pengaturan perbankan), pengawasan, akutansi, riset dan moneter.2

Di tahun 2008 perekonomian Indonesia diramaikan oleh sektor perbankan yang gencar mengucurkan kredit dengan promosi bunga yang cukup rendah, produk-produk yang memudahkan para stockeholder untuk mendapatkan kucuran dana, seperti KTA (Kredit Tanpa Agunan) yang dulu di kenal dengan utang yang mencekik leher, kini memiliki daya saing sendiri dengan bunga yang relativ rendah hanya berkisar 1% sampai 2% sebulan.

1

Muhammad syafii Antonio, Bank syariah : dari Teori ke Praktek, (Jakarta,gema INsani press & Tazkia cendikia, 2004), cet ke 8 h.26

2

Bahkan tahun lalu bank-bank besar sudah mulai tergiur dengan mengucurkan kredit produktif kepada masyarakat luas.

Tidak hanya itu saja, bank-bank yang sudah mempunyai cukup nama di dunia perbankan Indonesia seperti BUMN (Badan Usaha Milik Negara) melihat peluang dan potensi penyaluran kredit untuk usaha mikro dan menengah begitu besar dan menguntungkan. Para Banker dengan segera mengucurkan kreditnya ke dalam sektor rill atau UMKM (Usaha Mikro Kecil Menengah), yang semula kita tahu betapa sulitnya para pelaku bisnis kecil untuk mendapatkan kucuran dana dari bank dengan dalih usaha yang kurang menguntungkan, kelayakan usaha atau istilah lainnya adalah usaha tidak

feasible atau bankable dengan resiko kredit macet yang sangat tinggi. Namun hal diatas kini tak lagi jadi masalah, beberapa produk dan kerjasama mulai di jalankan untuk mengatasi kendala pengucuran kredit UMKM, misalnya dengan melibatkan lembaga penjaminan seperti Askrindo dan Sarana Pengembangan Usaha (SPU) untuk ikut menanggung risiko jika terjadi kredit macet di tengah jalan. Karena tak dapat kita pungkiri sektor UMKM memang mempunyai peran penting untuk mempercepat pemulihan ekonomi pasca krisis keuangan sebelas tahun yang lalu.

dari total lapangan kerja3. Dari data statistic di atas dapat kita lihat betapa besar tenaga kerja Indonesia yang berada pada sektor UMKM, ini berarti peluang yang diraih bank untuk mengucurkan dana ke lembaga UMKM sangatlah besar. Bahkan ditahun 2008 lalu pemerintah menargetkan bank-bank BUMN mengucurkan dana sebesar Rp 14,5 triliun dalam tiga tahun kedepan, hal ini di buktikan dengan antusias BNI untuk menargetkan penyalurkan kredit Tunas Usaha hingga Rp.1 triliun.

Dengan prediksi peluang keuntungan dan resiko untuk menyalurkan dana ke lembaga UMKM membuat para banker di sektor perbankan Indonesia tidak melewatkan peluang emas yang ada untuk menyalurkan dananya ke lembaga UMKM. Hal ini berarti persaingan yang dihadapipun semakin ketat, terlebih-lebih terhadap bank syariah dikarenakan bank syariah tak hanya bersaing dengan bank konvensional melainkan sesama bank syariah. Sehingga untuk menjaga keeksisan perbankan syariah harus menjaga citra positif di mata nasabah bank harus mengoptimalkan perannya sebagai lembaga intermediasi.

Seperti disebut diawal, bahwa persaingan tidak hanya terjadi antar bank syariah akan terjadi juga dengan bank-bank konvensional. Seperti yang terjadi pada bank BRI dengan strateginya memberikan produk KUR (Kredit Usaha Kecil) yang memang ditujukan untuk nasabah dari pihak para pedagang, bank

3

BNI dengan programnya yaitu dengan menargetkan penaluran kredit Tunas Usaha yang berkisar sampai dengan satu triliyun, dan masih banyak produk lain yang ditawarkan produk perbankan konvensional dalam memberikan produk pinjaman dengan promosi bunga yang cukup rendah.

Melihat geliat ekonomi sektor mikro seperti persaingan yang terjadi antar perbankan syariah maupun perbankan konvensional, bahkan bank BUMN, belum lagi lembaga pendanaan yang setingkat dibawah bank konvensional (BPR dan BMT), atau juga dalam persaingan tersebut banyak juga lembaga keuangan non formal yang menjadi pilihan yang cukup rasional bagi pedagang kecil mengingat kucuran dananya mudah turun dibandingkan bank pada umumnya, maka persaingan bantuan keungan adalah sangat luas dan merupakan peluang yang besar, tergantung (dalam hal ini perbankan syariah atau lembaga keuangan syariah lainnya) strategi atau system yang diterapkan dalam menarik minat pelaku ekonomi penyalurannya.

Pasar Ciputat adalah merupakan salah satu sentral pasar tradisonal yang berada di kecamatan Ciputat kabupaten Tangerang Banten, keberadanya sangatlah mempunyai peran penting dalam pengembangan ekonomi sektor riil dewasa ini,

Bertitik tolak dari permasalahan diatas maka peneliti terbuka dan tertarik untuk mengetahui lebih lanjut tentang pola pembiayan para pedagang pasar. Oleh karena itu, agar penelitian yang di bahas tidak meluas maka penulis akan membahas hanya pada “Minat Pedagang Pasar Ciputat Terhadap Model Pembiayaan Lembaga Keuangan”

B. Pembahasan dan Perumusan Masalah

Kegiatan oprasional bank tentunya tidak terlepas dari penghimpunan dana, penyaluran dana, dan penyediaan jasa keuangan. Ketiga kegiatan tersebut merupakan kegiatan pokok yang di laksanakan bank syariah, maka oprasional penyaluran dana khususnya dalam pembiayaan sangatlah mendukung laju perbankan. Produk-produk pembiayaan mulai di tawarkan ke berbagai sektor ekonomi, terutama sektor rill (UMKM) yang mempunyai peran penting dalam pemulihan ekonomi serta peluang dan keuntungan yang relative besar bagi oprasional perbankan.

pedagang pasar dalam menggunakan pembiayaan modal kerja yang di tawarkan oleh lembaga keuangan dan menganalisis alasan para pedagang pasar dalam memilih produk pembiayaan yang paling di minati.

Untuk memudahkan penelitian maka, penulis rumuskan pokok permasalahan diatas dengan bentuk pertanyaan sebagaimana berikut:

1. Bagaimana Tipologi Pedagang Pasar Ciputat dengan jenis lembaga keuangan yang paling diminati?

2. Jenis Lembaga Keuangan apa yang paling diminati pedagang pasar Ciputat?

C. Tujuan dan Manfaat Penelitian

1. Tujuan dari penelitan ini antara lain adalah :

a. Untuk mengetahui pola pembiayaan yang digunakan oleh pedagang pasar

b. Untuk mengetahui jenis Lembaga Keuangan apa yang paling diminati oleh pedagang pasar Ciputat.

c. Mengetahui model pembiayaan yang diminati oleh pedagang pasar Ciputat.

2. Adapun manfaat penelitian ini adalah :

a. Bagi lembaga keuangan yang menjadi objek penelitian:

2. Akan mengetahui kekurangan dan kelebihan produk yang di tawarkan

3. Mengetahui sosialisasi lembaga keuangan syariah dalam menjangkau pasar.

4. Mengetahui tingkat kepuasan nasabah dalam menggunakan jasa keuangan yang di tawarkan.

5. Mengetahui seberapa besar minat pedagang pasar menggunakan pembiayaan yang ditawarkan.

b. Bagi peneliti pada umumnya:

1. Dapat mengaplikasikan ilmu yang telah didapat di bangku kuliah dan menambah pengetahuaan baru yang sebelumnya tidak didapatkan di bangku kuliah.

2. Akan mengetahui lembaga keuangan yang diminati oleh pedagang pasar.

3. Akan mengetahui lembaga keuangan yang di mininati oleh para pedagang pasar.

4. Akan mengetahui alasan pedagang pasar memilih lembaga yang mereka minati.

c. Bagi Fakultas Syariah dan Hukum dengan adanya penelitian ini, mudah-mudahan dapat menjadi pengetahuan baru yang akan menjadi refrensi bagi mahasiswa lainnya.

D. Review Studi Terdahulu

Pembiayaan atau dengan kata lain kredit, telah banyak menarik perhatian para ahli. Terutama oleh para ekonom yang bergerak dalam bidang perbankan, baik konvensional maupuan syariah. Dalam pembiayaan pedagang pasar tentunya telah banyak kita ketahui dari koran, majalah dan media-media lainya, namun terkadang kita kurang teliti dalam mengamati pembiayaan yang banyak di gunakan oleh para pedagang khususnya. Untuk itu dalam penulisan skripsi ini pebulis menyertakan review hasil penelitian terdahulu mengenai Pembiayaan dan pedagang pasar secara umum diantaranya:

1. ANALISIS KECENDRUNGAN PEDAGANG KAKI LIMA DALAM PINJAMAN JASA KEUANGAN UNTUK MEMENUHI KEBUTUHAN MODAL KERJA” yang disusun oleh Hilman Irdhi Pringgodigdo4 dengan NIP (103046128228) Alumni mahasiswa Universitas Islam Negeri Syarifhidayatullah Jakarta.Pada penelitan yang ditulis oleh saudara Hilman berkisar pada kecendrungan pedagang K-5 berdasarkan pertimbangan rasional dalam memilih jasa keuangan

4

untuk memenuhi kebutuhan modal kerja dengan menggunakan metode kuantitatif dan pendekatan rasionalis di dalam skripsi tersebut saudara Hilman menghubungkan kecendrungan pilihan para pedagang kaki lima dengan pembiayaan yang paling mudah dan pembiyaan yang pertama kali diminati.

2. RESPON PEDAGANG TEKSTIL PASARKEBAYORAN LAMA JAKARTA SELATAN TERHADAP BANK SYARIAH” yang disusun oleh Fitriyah5 .Ppenerbit Fakultas Syariah dan Hukum UIN Jakarta 2005 membahas tentang respon pedagang terhadap bank syariah yang diperoleh dari hasil penelitian tersebut adalah pedagang tekstil pasar kebayoran lamamemiliki pengetahuan yang cukup tentang bank syariah, terbukti sebanyak 84% pertanyaan dengan benar, seperti mengenai awal lahirnya bank syariah.

3. PENGARUH PASAR MODERENTERHADAP PEDAGANG PASAR TRADISIONAL (studi Kasus Diawali Kramajati)”, yang disususn oleh Sri Wahyuni6. Penerbit Fakultas Syariah dan Hukum UIN Jakarta 2008 hasil yang didapat dari penelitia ini adalah faktor yang mendukung

5

Fitriyah “Respon Pedagang Tekstil PasarKebayoran Lama Jakarta Selatan Terhadap Bank Syariah” Fakultas Syariah dan Hukum UIN Jakarta 2005.

6

dalam pemilihan pasar baik pasar tradisional maupun pasar moderen yaitu tingkatkeberhasilan yang terdiri dari kebersihan dan keamanan. Dari Studi review yang ada yang membedakan dengan judul skripsi ini adalah penulis mengambil judul Minat Pedagang Pasar Ciputat Terhadap Model Pembiayaan Lembaga Keuangan. Penelitian ini terfokus pada bagaimana model pembiayaan yang paling diminati oleh pedagang pasar ciputat dengan mengkalsifikasikan jenis pedagang pasar ciputat kedalam tiga ketegori yaitu pedagang besar kecil dan menengah dan pada skripsi ini penulis juga memaparkan apakah tipologi pedagang pasar ciputat mempunyai terkaitan dengan lembaga yang paling diminati oleh pedagang pasar. dengan menggunakan metode deskriptif kuantitatif dan disajikan dalam bentuk table dan uraian.

Berdasarkan penelitian penulis, secara khusus sampai saat ini belum ada yang membahas tentang Minat Pedagang Pasar Ciputat Terhadap Model Pembiayaan Lembaga Keuangan. Atas dasar itu penulis tertarik untuk melakukan lebih lanjut tentang pemabahasan diatas.

E. Metode Penelitian 1. Persiapan Penelitian

2. Lokasi penelitian

Lokasi penelitian ini adalah Pasar Ciputat yang beralamatkan di: Jl. Ir. H. Juanda Ciputat Tanggerang Banten.

3. Populasi dan Sampel

Populasi adalah semua anggota kelompok yang tinggal bersama dalam satu tempat dan secara terencana menjadi target kesimpulan dari hasil akhir suatu penelitian.7 Adapun populasi target dalam penelitian ini adalah pedagang Pasar Ciputat yang mempunyi izin untuk berdagang dan membayar reterebusi di pasar Ciputat berjumlah 352 yang semua aktif, yang terdiri dari 325 pedagang yang menggunakan kios dan 27 pedagang yang menggunkan los.8 Sampel diambil sebanyak 35 Pedagang ini merupakan 10% jumlah populasinya.

Jumlah poulasi : 352 Pedagang Sampel : 35 Pedagang 4. Tehnik Pengambilan Sampel

Penarikan sampel adalah mengambil dari sebagian populasi.9 Dalam pengambilan sampel ini menggunakan teknik sampling dengan Metode Probability Sampling yang mana memberikan peluang yang sama bagi

7

Sukardi, Metodologi Penelitian Pendidikan, (Jakarta: Bumi Aksara, 2007), cet. ke-4, h. 53.

8

Statistik Pasar Ciputat

9

setiap unsur (anggota) populasi untuk dipilih menjadi sampel. Teknik pengambilan sampel menggunakan simple random sampling dengan cara undian, dimana sampel diambil secara acak tanpa memperhatikan strata yang ada dalam populasi pedagang. Adapun pengambilan responden dalam penelitian ini sebanyak 35 responden pedagang pasar ciputat yang diambil secara acak.

5. Jenis Data dan Sumber Data

Dilihat dari subjek dimana data dapat diperoleh, maka sumber data dalam

penelitian ini adalah responden dan dokumen.

Adapun jenis-jenis data menurut cara memperolehnya yang akan diolah

dalam penelitian ini adalah :

a. Data primer, ialah data yang langsung berkaitan dengan objek penelitian, data primer diperoleh melalui survey lapangan dilakukan dengan mewawancara subjek penelitian dengan masalah yang diteliti. Data primer merupakan data yang diperoleh langsung dari sumber asal, yakni hasil penyebaran angket dan wawancara dengan responden, pedagang pasar

6. Teknik Pengumpulan Data a. Kuisioner

Kuisioner adalah daftar pertanyaan yang dibagikan langsung kepada para pedagang Pasar Ciputat (data terlampir) dan merupakan data yang primer dalam penelitian ini.

b. Wawancara

Wawancara atau interviw adalah suatu proses interaksi dan komunikas10. Dan merupakan cara yang digunakan dengan tujuan mencoba mendapatkan keterangan atau pendirian secra lisan dari responden, atau metode pengumpulan data dengan tanya jawab sepihak yang di kerjakan secara sistematis dan berlandaskan pada tujuan penyelidikan.

c. Observasi

Observasi adalah teknik pengumpulan data secara langsung dilapangan degan cara mengamati dari setiap gerak-gerik, tindakan dan prilaku objek penelitian.

d. Dokumenter

Dokumenter adalah data-data yang didapat dari dokumen-dokumen dari pengelola Pasar Ciputat, Badan Statistik Pemerintah Daerah dan sebagainya.

10

e. Riset Kepustakaan

Yaitu suatu teknik pengumpulan data dimana penulis melakukan kunjungan langsung kebeberapa perpustakaan untuk mendapatkan sumber tertulis, baik dari buku-buku, kitab-kitab dan sumber tertulis lainya yang ada hubunganya dengan masalah yang akan dibahas oleh penulis.

7. Pendekatan Penelitian

Penelitian ini mennggunakan pendekatan statistik inferensial non parametrik, artinya apa yang terjadi pada sampel akan dijeneralisirkan kepada populasi. Dan menggunakan skala nominl

Sebagaiman Ali Mauludi dalam bukunya Statistika I menyebutkan skala Nominal atau skala klasifikasi merupakan skala data yang paling sederhana (paling rendah tingkatanya), dimana angka-angka yng digunakan semat-mata untuk mengklasifikasikan objek. Variabel yang mempunyai tingkat pengukuran nominal disebut variabel nominal.11 8. Metode Analisis Data

Seluruh data yang diperoleh kemudian dianalisa dan disusun secara sistematis dan untuk selanjutnya dianalisa dengan menggunakan metode analisis kuantitatif yang akan disajikan dalam bentuk tabel dan uraian.

Data-data yang telah dikumpulkan diperiksa kembali mengenai kelengkapan jawaban yang diterima, kejelasan konsistensi jawaban atau informasi yang bisa disebut editting, setelah itu dilakukan koding yang mengklasifikasikan jawaban-jawaban dan memberi kode pada jawaban tersebut. Dengan menggunakan persamaan:

Ket: P = Prosentase

F = Frekuensi pada Klasifikasinya / Kategori Variasi yang bersangkutan

N = Jumlah sampel / Jumlah Frekuensi dari seluruh Klasifikasi12

F

P= x 100% N

9. Teknik Penulisan

Mengenai teknik penulisan, penulis mengacu pada buku Pedoman Penulisan SkripsiTesis Dan Disertasi UIN Syarif Hidayatullah Jakarta.13

12

Soerjono Soekanto, “Metodologi Penelitian Hukum’ (Jakarta:Universitas Indonesia, 1984), cet.ketiga

13

F. Sistematika Penulisan

Dalam penulisan skripsi ini diperlukan suatu keteraturan dan sistematika, agar mudah dipahami serta terarah penulis membagi kepada beberapa bab yaitu :

BAB I PENDAHULUAN

Dalam pendahuluan ini penulis mencoba menguraikan tentang Latar Belakang Masalah, Pembatasan dan Perumusan Masalah, Tujuan dan manfaat Penelitian, Reviw Studi Terdahulu, Metode Penelitian Dan Sistematika Penulisan.

BAB II LANDASAN TEORI

Bab ini berisikan tentang teori-teori yang berkaitan dengan masalah penelitian Pedagang Pasar yang diawalai dengan Pengertian, prinsip dan Jenis-jenis Pembiayaan, Tujuan dan Fungsi Pembiayaan, Lembaga keuangan dan macam-macamnya, Teori pembuatan keputusan, Faktor-Faktor Teori Pembuatan Keputusan dan Teori Rasionalitas.

BAB III GAMBARAN UMUM PASAR

BAB IV ANALISA HASIL PENELITIAN DAN PEMBAHASAN Bab ini akan membahas mengenai Pola Pembiayaan Pedagang Pasar Ciputat, Jenis Lembaga Keuangan yang paling diminati oleh pedagang pasar Ciputat dan Model pembiayaan yang diminati oleh pedagang pasar Ciputat. Gambaran Umum Responden dan Klarifikasi Jenis Pedagang Pasar ciputat,

Tipologi Pedagang Pasar Ciputat, Analisa Kecendrungan Pilihan Pedagang Pasar Ciputat Terhadap Pilihan Penyedia Jasa Keuangan Yang Paling diminati dan Pola Pembiayaan Pedagang Pasar Ciputat dan Jenis Lembaga Keuangan yang Paling diminati

BAB V PENUTUP

BAB II

KERANGKA TEORITIS

A. Pengertian Pembiayaan

Pembahasan pembiayaan selalu terdapat keterkaitan dengan aktivitas bisnis, sehingga dalam mengambil sebuah pengertian pembiayaan dikemukakan pula pengertian mengenai bisnis. Kegiatan bisnis diartikan sebagai aktifitas yang mengarah terhadap peningkatan nilai tambah melalui proses penyerahan jasa, perdagangan atau pengolahan barang (produksi). Sehingga bisa ditarik benang merah bahwa bisnis adalah pengembangan aktifitas ekonomi dalam bidang jasa, perdagangan dan industri sebagai cara mengoptimalkan nilai keuntungan. Maka pelaku bisnis dalam memutar bisnisnya sangat membutuhkan sumber modal, jika pebisnis tidak memiliki modal yang cukup maka ia akan berhubungan dengan pihak lain seperti bank, tujuaannya mendapatkan suntikan dana dengan melakukan pembiayaan.

dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil. 1

Financing dalam perbankan konvensional dikenal dengan istilah kredit, pengertian kredit sesuai dalam UU No. 10 tahun 1998 adalah “penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank

dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi

utangnya setelah jangka watu tertentu dengan pemberian bunga”. Jika seseorang menggunakan jasa kredit, maka ia akan dikenakan bunga tagihan.2

Keuntungan atau bunga yang digunakan dalam bank konvensional menggunakan konsep biaya (cost concept) artinya, bunga yang dijanjikan di muka kepada nasabah penabung merupakan ongkos atau biaya yang harus dibayar oleh bank. Oleh karena itu bank harus menjual kepada nasabah lain (peminjam) dengan biaya bunga yang lebih tinggi. Perbedaan antara keduanya disebut spread yang menandakan apakah perusahaan tersebut untung atau rugi. Bila spread-nya positif, di mana beban bunga yang dibebankan kepada peminjam lebih tinggi dari bunga yang diberikan kepada penabung, maka dapat dikatakan bahwa bank mendapatkan keuntungan.

Berbeda dengan sistem bagi hasil yang diterapkan oleh Bank Syariah Dalam sistem ekonomi Islam prinsip bagi hasil biasanya diterapkan di

1

Muhammad., Manajemen Pembiayaan Bank Syariah., (Yogyakarta; UPP AMP YKPN, 2005), h. 17

2

berbagai akad antara lain al-musyarakah, al-mudharabah, al-muzara’ah dan al-musaqah. Prinsip bagi hasil (profit-sharing) dapat diartikan dimana keuntungan dan kerugiaan yang didapat dari hasil kerjasama di bagi berdasarkan kesepakatan bersama dalam akad, artinya pemodal berhak mendapatkan imbalan, tetapi imbalan ini harus sepadan dengan resiko dan usaha yang dibutuhkan, dan dengan demikian ditentukan oleh keuntungan dari proyek yang di modalinya.3

Hal ini juga di tegaskan oleh Al Quran surat Al-Baqarah ayat 275 :

☺⌧

☺

☺

☺

Artinya :“orang-orang yang Makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), Sesungguhnya jual beli itu sama dengan riba, Padahal Allah telah menghalalkan jual beli dan

mengharamkan riba. orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), Maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. orang yang kembali (mengambil riba), Maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya”.

B. Prinsip-prinsip Pembiayaan

Ketika bank memberikan pinjaman uang kepada nasabah, bank tentu saja mengharapkan uangnya kembali. Karenanya, untuk memperkecil resiko (uangnya tidak kembali, sebagai contoh), dalam memberikan kredit bank harus mempertimbangkan beberapa hal yang terkait dengan itikad baik (willingness to pay) dan kemampuan membayar (ability to pay) nasabah untuk melunasi kembali pinjaman. Hal-hal tersebut terdiri dari Character

(kepribadian), Capacity (kapasitas), Capital (modal), Colateral (jaminan), dan

Condition of Economy (keadaan perekonomian), atau sering disebut sebagai 5C (Panca C). yang dapat di jelaskan di bawah ini :

Prinsip-prinsip penilaian pembiayaan yang sering dilakukan yaitu dengan analisis 5 C, yaitu dijelaskan sebagai berikut :

1. Character

seperti : cara hidup atau gaya hidup yang dianutnya, keadaan keluarga, hobi dan social standingnya.

2. Capacity

Adalah melihat kemampuan calon nasabah dalam membayar kredit yang dihubungkan dengan kemampuannya mengelola bisnis serta kemampuannya mencari laba. Sehingga pada akhirnya akan terlihat kemampuannya dalam mengembalikan kredit yang disalurkan.

3. Capital

Biasanya bank tidak akan bersedia untuk membiayai suatu usaha 100% artinya nasabah yang mengajukan permohonan pembiayaan harus pula menyediakan dana dari sumber lainnya atau modal sendiri. Jadi, capital adalah untuk mengetahui sumber-sumber pembiayaan yang dimiliki nasabah terhadap usaha yang akan dibiayai oleh bank.

4. Collateral

Ialah jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahannya, sehingga bila terjadi suatu masalah maka jaminan yang dititipkan akan dipergunakan secepat mungkin. Fungsi jaminan adalah sebagai pelindung bank dari risiko kerugian.

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi sekarang dan untuk masa yang akan dating sesuai sector masing-masing. Dalam kondisi perekonomian yang kurang stabil sebaiknya pemberi pinjaman untuk sector tertentu jangan diberikan terlebih dahulu dan kalaupun jadi diberikan sebaiknya juga melihat prospek usaha tesebut dimasa yang akan datang.

C. Jenis-jenis Pembiayaan

Jenis-jenis pembiayaan pada dasarnya dapat dikelompokkan menurut beberapa aspek, diantaranya :

1. Pembiayaan menurut tujuan

Pembiayaan munurut tujuannya dibedakan menjadi :

a) Pembiayaan Modal Kerja (Working Capital Loan), yaitu pembiayaan yang dimaksudkan untuk mendapatkan modal dalam rangka pengembangan usaha atau pemutaran modal (Kredit Jangka Pendek). b) Pembiayaan Investasi (Investment Loan), yaitu pembiayaan yang

dimaksudkan untuk melakukan investasi atau pengadaan barang konsumtif misalnya tanah, bangunan, mesin, kendaraan untuk memproduksi barang dan jasa utama yang di perlukan guna relokasi, ekspansi, modernisasi, usaha ataupun pendirian usaha baru (Kredit Jangka Panjang).

usaha tetapi untuk pemakaian pribadi., seperti rumah (KPR-Kredit Pemilikan Rumah), kendaraan (KKB-Kredit Kendaraan Bermotor), lain-lain seperti Kredit tanpa agunan.

2. Pembiayaan menurut jangka waktu

Pembiayaan menurut jangka waktunya dibedakan menjadi : a) Pembiayaan jangka waktu pendek (1 bulan-1 tahun). b) Pembiayaan jangka waktu menengah (1-5 tahun).

c) Pembiayaan jangka waktu panjang (kurang lebih 5 tahun).4

Jenis pembiayaan pada bank syariah akan diwujudkan dalam bentuk aktiva produktif dan aktiva tidak produktif, yaitu :

a. Jenis aktifa produktif pada Bank Syariah akan diwujudkan dalam bentuk pembiayaan sebagai berikut :

1) Pembiayaan dengan prinsip bagi hasil, untuk pembiayaan dengan prinsip ini meliputi :

Aplikasi : pembiayaan modal kerja, pembiayaan proyek, pembiayaan ekspor.

b) Pembiayaan Musyarakah. Pembiayaan musyarakah adalah perjanjian diantara para pemilik dana/modal untuk mencampurkan dana/modal mereka pada suatu usaha tertentu, dengan pembagian keuntungan diantara pemilik dana/modal berdasarkan nisbah yang telah disepakati sebelumnya.

Aplikasi : pembiayaan modal kerja, dan pembiayaan ekspor. 2) Pembiayaan dengan prinsip jual beli (piutang), untuk jenis pembiayaan

dengan prinsip ini meliputi :

a) Pembiayaan Mudharabah. Pembiayaan mudharabah adalah perjanjian jual-beli antara bank dan nasabah dimana Bank Syariah membeli barang yang diperlukan oleh nasabah dan kemudian menjualnya kepada nasabah yang bersangkutan sebesar harga perolehan ditambah dengan margin/kentungan yang disepakati antara Bank Syariah dan nasabah.

Aplikasi : Pembiayaan investasi/barang modal, pembiayaan konsumtif, pembiayaan modal kerja dan pembiayaan ekspor.

b) Pembiayaan Salam. Pembiayaan salam adalah perjanjian jual beli barang dengan cara pemesanan dengan syarat-syarat tertentu dan pembayaran harga terlebih dahulu

c) Pembiayaan Istishna. Pembiayaan istishna adalah perjanjian jual beli dalam bentuk pemesanan pembuatan barang dengan kriteria dan persyaratan tertentu yang disepakati antara pemesanan dan penjual

Aplikasi : pembiayaan kontruksi/proyek/produk manufacturing 3) Pembiayaan dengan prinsip sewa. Untuk jenis pembiayaan ini

diklasifikasikan menjadi pembiayaan :

a) Pembiayaan Ijarah. Pembiayaan ijarah adalah perjanjian sewa menyewa suatu barang dalam waktu tertentu melalui pembayaran sewa.

Aplikasi : Pembiayaan sewa

b) Pembiayaan Ijarah Muntahiya Bittamlik/Wa Iqtina. Pembiayaan ijarah muntahiya bittamlik/wa iqtina yaitu perjanjian sewa menyewa suatu barang yang diakhiri dengan perpindahan kepemilikan barang dari pihak yang memberikan sewa kepada pihak penyewa.5

5) Penempatan. Penempatan adalah penanaman dana bank syariah pada bank syariah lainnya dan/atau tabungan wadi’ah, deposito berjangka dan/atau tabungan mudharabah, pembiayaan yang diberikan, sertifikasi investasi mudharabah antar bank (sertifikat IMA) dan/atau bentuk-bentuk penempatan lainnya berdasarkan prinsip syariah.6

6) Penyertaan Modal. Penyertaan modal adalah penanaman bank syariah dalam bentuk saham pada perusahaan yang bergerak dibidang keuangan syariah, termasuk pananaman dana dalam bentuk surat utang konversi (convertible bonds) dengan opsi saham (equity options) atau jenis transaksi tertentu berdasarkan prinsip syariah yang berakibat bank syariah memiliki atau akan memiliki saham pada perusahaan yang bergerak dibidang keuangan syariah.

Adapun perusahaan yang bergerak dibidang keuangan syariah adalah Bank Syariah, BPR Syariah, dan perusahaan dibidang keuangan lain berdasarkan prinsip syariah sebagaimana diatur dalam perundang-undangan yang berlaku antara lain sewa guna, modal ventura, perusahaan efek, asuransi serta lembaga kliring penyelesaian dan penyimpanan.

7) Penyertaan Modal Sementara. Penyertaan modal sementara adalah penyertaan modal Bank Syariah dalam perusahaan untuk mengatasi kegagalan pembiayaan dan/atau piutang (dept equity swap)

6

sebagaimana dimaksud dalam ketentuan Bank Indonesia yang berlaku, termasuk dalam Surat Utang Konvensi (convertible bonds) dengan Opsi Saham (equity options) atau jenis transaksi tertentu yang berakibat Bank Syariah memiliki saham pada perusahaan nasabah. 8) Sertifikat Wadi’ah Bank Indonesia (SWBI). SWBI adalah sertifikat

yang diterbitkan Bank Indonesia sebagai bukti penitipan dana jangka pendek dengan prinsip wadi’ah.7

b. Jenis aktiva tidak produktif yang berkaitan dengan aktivitas pembiayaan adalah berbentuk pinjaman yang disebut dengan :

1) Pinjaman Qardh. Pinjaman qard atau talangan adalah penyediaan dana dan/atau tagihan antara Bank Syariah dengan pihak pinjaman yang mewajibkan pihak peminjam melakukan pembayaran sekaligus atau secara cicilan dalam jangka waktu tertentu.8

Sedangkan Bank Konvensional memberikan pembiayaan dengan menggunakan beberapa jenis kredit yang pada umumnya meliputi :

1) Pinjaman Rekening Koran atau (PRK). Pinjaman rekening koran adalah pinjaman Revolving jangka waktu (satu tahun) yang penarikannya dapat dilakukan setiap saat tanpa pemberitahuan terlebih dahulu dengan pihak bank dengan menggunakan cek, bilyet

giro atau alat perintah pembayaraan lainnya. Tujuan PRK adalah untuk membiayai modal kerja.

2) Pinjaman Aksep. Pinjaman Aksep (DL) adalah pinjaman revolving jangka pendek (satu tahun) yang penarikannya dapat dilakukan dengan pemberitahuan terlebih dahulu kepada pihak bank. Tujuan pinjaman ini adalah untuk membiayai modal kerja. Setiap akan mendropping dana, debitur harus menandatangani surat Aksep (surat pengakuan hutang), jumlah penarikan maksimum ditentukan oleh plafond limit yang di berikan.

3) Anjak Piutang. Fasilitas anjak piutang ini adalah piutang debitur (yang belum jatuh tempo) dijual kepada bank dan bank akan memberi dana sampai sekian persen. Difasilitasi anjak piutang ini terdapat tiga pihak yang terlibat antara lain : Factor (pihak yang mengambil alih piutang atau pembeli piutang, Client (pihak yang menjual piutang), dan

Debtor (pihak yang memiliki hutang kepada client dan merupakan objek tarnsaksi anjak piutang).

5) Term Loan. Adalah pinjaman non revolving yang di pergunakan untuk membiayai investasi aktiva tetap (alat yang tidak habis di pergunakan untuk satu siklus usaha). Pencairan dananya dapat dilakukan secara sekaligus atau bertahap sesuai dengan jadwal yang di tetapkan sejak dari awal dengan menyerahkan surat aksep senilai dana yang di tarik. Pembayaran kembali dilakukan dengan angsuran, baik dengan grace periode, pembayaran hanya mencakup bunga saja, sedangkan angsuran pokok dan bunga di mulai setelah grace periode berakhir.9

D. Teori Pembuatan Keputusan

1. Definisi dan Proses Pembuatan Keputusan.

Kita semua berada dalam situasi pembuatan keputusan, baik dalam kehidupan sehari-hari, dalam perusahan tempat kita bekerja, maupun dalam masyarakat tempat kita tinggal. Pengambilan keputusan merupakan bagian utama dalam pekerjaan seseorang disemua tingkatan perusahaan

Beberapa kondisi keputusan kita temui dan terjadi secara berulang-ulang dan dalam bentuk yang sama. Keputusan-keputusan serupa ini dapat didekati secara efektif dengan mengikuti aturan dan pola perilaku tertentu yang kita pelajari dari pengalaman terdahulu. Dengan kata lain, dalam mengambil sebuah keputusan seseorang memerlukan informasi-informasi

yang cukup sebagai alat pemuas kebutuhan dan alternatif lain yang mungkin dapat diakses dengan mudah berdasarkan pada sumber informasi yang dapat mempengaruhi pencarian pilihan seseorang. Pencarian informasi yang berkaitan dalam pengambilan keputusan merupakan langkah awal untuk pembuatan keputusan, sehingga dapat di definisikan bahwa “Pembuatan keputusan adalah proses yang diawali dengan pengenalan dan pendefinisian masalah serta di akhiri dengan pemilihan solusi alternative.” Pemilihan solusi alternative menurut Aderson merupakan tindakan pembuatan keputusan10

Dalam mencari solusi alternative seorang pengambil keputusan harus memperhatikan beberapa hal yang berkaitan dengan logika, realita, rasional, dan pragmatis. Oleh karena itu seorang konsumen sebelum memilih suatu pilihan akan mencari produk yang paling cocok dan sesuai dengan kebutuhan dan keinginannya. Pencarian produk tersebut akan akan melewati dua macam proses yaitu proses pencarian internal dan proses pencarian eksternal.11 Proses pencarian internal yaitu proses pencarian yang mengutamakan informasi mengenai produk dan berbagai alternatinya. Informasi yang didapat biasanya informasi mengenai jenis, kualitas, nilai ekonomis, efektifitas, dan efesiensi, produk beserta produk-produk alternatifnya. Sedangkan proses pencarian eksternal yaitu proses pencarian

10

Fahmi Basyaib, Teori Pembuatan Keputusan (Jakarta: PT Grasindo 2006) h. 2

11

yang menggunakan pendekatan teoritis, meliputi pendekatan prespektif ekonomi seperti : (biaya transaksi) dan pendekatan keputusan (seperti analisis terhadap risiko dan situasi), resiko yang dimaksud adalah risiko kerugian terhadap pilihan yang diambil seperti risiko fisik dan mental, risiko social, serta risiko waktu dan anggaran yang terbuang dalam proses pencarian, memutuskan dan menetapkan pilihan yang diambil, sedangkan risiko situasi yang dimaksud adalah situasi keterbatasan ketersediaan informasi, dan terbatasanya alternative produk12.

Para ahli mengemukakan bahwa proses pembuatan keputusan bukan merupakan tindakan tunggal yang terisolasi, melainkan merupakan tahapan berbentuk anyaman yang tidak dapat dipisahkan satu dengan lainnya. John Dewey (1910) mengajukan pandangan bahwa proses pemecahan masalah merupakan upaya menjawab pertanyaan dalam tiga fase berikut :

a. Masalah yang dihadapai

b. Alternatif-alternatif yang dimiliki (yang mungkin untuk memecahkan masalah)

c. Alternatif yang terbaik atau yang paling bermanfaat untuk memecahkan masalah

Herbert A.Simon menawarkan model pemecahan masalah sebagai berikut :

a. Intelijent : pencarian informasi lingkungan internal dan eksternal b. Desain : penentuan dan analisis langkah-langkah;

c. Pilihan : memilih salah satu langkah untuk diimplementasikan, dengan pertimbangan langkah tersebut paling efektif dalam mencapai tujuan pembuatan keputusan

Ahli lainya, yaitu Eilon menggambarkan proses pembuatan keputusan dalam delapan langkah berikut :

a. Masukan informasi

b. Analisis imformasi yang tersedia c. Penentuan ukuran kinerja dan biaya

d. Penciptaan model yang mewakili situasi keputusan

e. Perumusan pilihan (Strategi) yang tersedia bagi pembuatan keputusan f. Perkiraan hasil dari setiap pilihan

g. Penentuan criteria dalam memilih pilihan yang tersedia h. Penetapan keputusan bagi situasi keputusan yang dihadapi.13

Model yang ditawarkan oleh Simon maupun Eilon memberikan kerangka kerja dalam proses pembuatan keputusan, langkah-langkah tersebut perlu di pahami sebelum melakukan pembuatan keputusan. Langkah ini dapat dilakukan dengan urutan berbeda dan seringkali tidak selesai dalam satu siklus, melainkan interaksi yang dilakukan hingga tercapai tujuan yang

13

diinginkan pembuatan keputusan. Sehingga dapat disimpulkan bahwa seseorang dalam menentukan pembuatan keputusan harus melalui beberapa tahapan dasar di bawah ini :

a. Problem recognition (Identifikasi terhadap kebutuhan/keinginan)Yaitu mengidentifikasi kebutuhan pribadi yang dilatarbelakangi oleh keinginan yang kuat, bukan murni kebutuhan individu yang bersifat Urgent. Sayangnya keinginan tersebut harus disesuaikan dengan kenyataan bahwa faktanya keinginan tersebut sering terbentur oleh pertimbangan rasional. b. Searching (Pencarian informasi terhadap pilhan dan alternatif pilhan

lain)Yaitu mengumpulkan informasi sebanyak-banyaknya mengenai alat pemuas kebutuhan dan alternatif lain yang mungkin dapat diakses dengan mudah berdasarkan pada sumber informasi yang dapat mempengaruhi pencarian pilihan seseorang, yaitu sumber informasi internal dan eksternal.

c. Choices Evalution (Evaluasi terhadap pilihan dan pilihan lain) Yaitu mengevaluasi dan membandingkan pilihan yang diambil beserta alternatif pilihan-pilihan lain yang diambil berdasarkan berbagai informasi dan pengkajiannya, namun pilihan tersebut belum ditetapkan secara pasti. d. Fixing Choice (Menetapkan Pilihan).Yaitu ketetapan suatu pilihan

pertimbangan-pertimbangan rasional dan penalaran berdasarkan kebutuhan, keinginan dan kenyataan yang dihadapi.

e. Evaluation product (Evaluasi terhadap hasil)14 Yaitu mengevaluasi terhadap ketetapan pilihan yang telah diambil

E. Teori Rasionalitas

Secara naluriah, semua manusia menginginkan kehidupan yang bahagia dan sejahtera. Beberapa cara, dari mulai yang ideal sampai pragmatis, mereka tempuh untuk mencapai tujuan itu walaupun mereka memiliki cita-cita hidup yang sama, tetapi cara mereka mewujudkannya seringkali berbeda-beda. Bahkan tidak jarang saling berlawanan antara satu dengan lainnya. Dalam konteks mencukupi modal usaha misalnya, seorang pedagang sering kali mendapat penawaran dari berbagai jenis lembaga keuangan yang ada untuk memenuhi modal usaha, tidak jarang para pedagang mengalami kesulitan untuk memutuskan lembaga keuangan mana yang dapat memberikan keuntungan yang cukup baik dengan proses yang mudah, untuk itu diperlukan berbagai macam informasi.

Namun semuanya satu tujuan , yaitu mencapai kebahagian dan kesejahteraan hidup bahkan dalam konteks yang lebih implicit, cara manusia mencapai kesejahteraan itu tidak jarang sangat bertentangan dengan cara manusia laiinya. Sesuatu yang menurutnya baik dan menguntungkan belum

14

tentu dapat diterima akal orang lain, sebagai misal, seseorang pedagang memberikan bandrol sangat tinggi bagi sebuah produk. Bagi penjual hal tersebut wajar dan masuk akal, tetapi belum tentu bagi pembeli atau penjual lainnya. Di sisi lain, terdapat pula seorang pelaku usaha yang merasa puas atas apa yang dilakukannya ketika ia menetapkan secukupnya kepada konsumen. Baginya, itu rasional tetapi bagi kebanyakan orang bisa dianggap sebuah kebodohan. Dan ini terjadi dalam kehidupan manusia, khususnya dalam perilaku mereka untuk memenuhi kebutuhan akan kesejahteraannya.

Pemasaran tidak hanya terkonsentrasi pada kegiatan menjual dan melakukan promosi produk, akan tetapi lebih mengarah kepada terwujudnya pencapaian tujuan hasil dari transaksi produk. Alasannya adalah dalam kegitan transaksi di pasar terjadi pertukran yang saling menguntungkan di antara kedua belah pihak ataupun lebih.

Tujuan dilakukannya pertukaran adalah memang untuk saling memenuhi kebutuhan. Hal-hal yang mendasari terjadinya pertukaran adalah15: a. Segala perilaku yang berdasarkan pada sikap rasional dan bebas dari

pengaruh luar untuk memaksimumkan kepuasan.

Seperti yang telah disebutkan pada point nomor 2 diatas mengenai banyaknya pilihan dan kelengkapan informasi atas pilihan-pilihan mengharuskan pihak-pihak yang melakukan pertukaran untuk memiliki pertimbangan mengenai pilihan yang akan diambil.

Setiap individu memillik sense dan interpretasi yang berbeda terhadap suatu pilhan dan kepuasan yang diiinginkan secara temporal dan kondisional. Berbagi pertimbangan atas pilihan dalam melakukan pertukaran dianggap sulit bila adanya keterbatasan informasi.16 Oleh karena ituperlu adanya motif suatu pilihan yang rasional, atau disebut dengan rasional Choice atau pilihan rasional.

Istilah “rasional” menurut kamus besar bahasa Indonesia berasal dari rasio, yaitu pemikiran yang logis atau sesuai dengan nalar manusia secara umum. Rasional adalah sesuatu yang dilakukan menurut pikiran dan pertimbangan yang logis berdasarkan pikiran yang sehat dan cocok dengan akal.17

Teori pilihan Rasional adalah suatu rangkaian kaidah-kaidah formal yang memperhatikan hubungan antara bukti-bukti kecenderungan dan pilihan

16

Shaun Hargreaves Heap, dkk., The Teory of Choice, A Critical Guide., (Oxford USA &UKI Bleckwell,1997), h. 2

17

rasionalitas muncul ketika banyaknya pilihan yang ditawarkan dan adanya kebebasan untuk memilih, keteraturan, dan informasi yang sempurna.

Teori pilihan rasional terkonsentrasi dalam hubungan internal antara banyaknya pilihan, kepercayaan, dan antara kepercayaan dan perilaku. Oleh karena itu suaatu pilihan dapat dikatakan rasional bila pilihan tersebut diambil dengan maksud untuk memaksimalkan kebutuhannya.18

Pilihan rasional juga harus dilatarbelakangi oleh suatu system social, dan sifatnya tidaklah mutlak melainkan lebih cendrung sesuai dengan nilai-nilai yang subjektif konsumen sebagi salah satu pelalku terlibat dalam melakukan pertukaran dianggap berprilaku rasional jika mereka secara teliti mempertimbangkan semua alternative yang memberikan kegunaan dan kepuasan terbesar.

Pilihan rasional dipengaruhi oleh factor-faktor yang disebut juga dengan factor-faktor keterlibatan. Faktor-faktortersebut saling terkait dan mempengaruhi antara satu sama lainnya sehingga menjadi dasar pertimbangan pelaku pertukaran dalam membuat suatu keputusan mengenai peristiwa pertukaran dilakukannya. Factor-faktor tersebut adalah19 :

a. Faktor-faktor rasionalitas dalam memilih

18

Shaun Hargreaves Heap, dkk., The Teory of Choice, A Critical Guide., ( ) h. 74

19

1) Faktor Pribadi, factor ini bergantung pada latar belakang pribadi pelaku pertukaran itu sendiri. Selain itu, nilai-nilai yang dipegang teguh oleh masing-masing pelaku turut berperan penting sebagai dasar petimbangan pribadi dalam mengambil keputusan.

Pertimbangan-pertimbangan pilihan tersebut juga dapat berasal dari fakto penilaian terhadap seberapa bagus citra kualitas dan nama baik produk itu sendiri. Seperti citra merek, penjual, serta nama baik penjual maupun korporasi produsen.

2) Faktor Situasi dan Kondisi, faktor ini bertumpu pada kondisi lingkungan yang sifatnya situasional, baik kondisi dan situasi internal maupun eksternal

3) Faktor Budaya, faktor ini meliputi kondisi riil geografis dan kondisi demografis masyarakat secara umum, seperti adapt istiadat atau agama yang memberikan konstribusi pengaruh besar.

4) Faktor Sosial, faktor social adalah faktor-faktor yang dipengaruhi oleh kelompok-kelompok yang memiliki pengaruh secara langsung maupun tidak langsung, seperti keolompok social, stasus social, keluarga dan peran social maupun status social.

5) Faktor Psikologis, merupakan faktor-faktor yang dipengaruhi oleh motivasi persepsi masayarakat, tingkat pengetahuan dan keyakinan yang kuat dari masayarakat.

Secara tipikal pembuatan kebijaksanaan merupakan tidakan yang berpola, yang dilakukan sepanjang waktu dan melibatkan banyak keputusan yang diantaranya ada yang merupakan keputusan rutin, ada yang tidak rutin. Dalam praktek pembuatuan keputusan sehari-hari amat jarang kita jumpai suatu keputusan yang hanya terdiri dari keputusan tunggal. Dalam bab ini juga akan dibahas 3 (tiga) teori pengambilan keputusan yang dianggap paling sering dibicarakan dalam berbagai keputusan suatu perusahan. Diantara teori itu adalah Teori rasional komprehensif, Teori Inkremental, Teori Pengamatan terpadu (Mixed Scaning Theory) yang akan dijelaskan sebagi berikut :

a) Pembuatan keputusan dihadapkan pada suatu masalah tertentu yang dapat dibedakan dari masalah-masalah lain atau setidaknya dinilai sebagai masalah-masalah yang dapat diperbandingkan satu sama lain (dapat diurutkan menurut prioritas masalah)

b) Tujuan-tujuan, nilai-nilai atau sasaran yang menjadi pedoman pembuat keputusan sangat jelas dan dapat diurutkan prioritasnya/kepentingannya.

c) Bermacam-macam alternatif untuk memecahkan masalah diteliti secara saksama.

d) Asas biaya manfaat atau sebab-akibat digunakan untuk menentukan prioritas.

e) Setiap alternatif dan implikasi yang menyertainya dipakai untuk membandingkan dengan alternatif lain.

f) Pembuat keputusan akan memilih alternatif terbaik untuk mencapai tujuan, nilai, dan sasaran yang ditetapkan

2. Teori Inkremental, teori ini dalam mengambil keputusan dengan cara menghindari banyak masalah yang harus dipertimbangkan dan merupakan model yang sering ditempuh oleh pejabat-pejabat pemerintah dalam mengambail keputusan. Teori ini memiliki pokok-pokok pikiran sebagai berikut:

b) Pembuat keputusan dianggap hanya mempertimbangkan beberapa alternatif yang langsung berhubungan dengan pokok masalah, dan alternatif-alternatif ini hanya dipandang berbeda secara inkremental atau marjinal.

c) Setiap alternatif hanya sebagian kecil saja yang dievaluasi mengenai sebab dan akibatnya.

d) Masalah yang dihadapi oleh pembuat keputusan di deifinisikan secara teratur dan memberikan kemungkinan untuk mempertimbangkan dan menyesuaikan tujuan dan sarana sehingga dampak dari masalah lebih dapat ditanggulangi.

e) Tidak ada keputusan atau cara pemecahan masalah yang tepat bagi setiap masalah. Sehingga keputusan yang baik terletak pada berbagai analisis yang mendasari kesepakatan guna mengambil keputusan. f) Pembuatan keputusan inkremental ini sifatnya adalah memperbaiki

atau melengkapi keputusan yang telah dibuat sebelumnya guna mendapatkan penyempurnaan.

Teori ini dapat dikatakan sebagai model pengambilan keputusan yang membuahkan hasil terbatas, praktis dan dapat diterima.

bersifat fundamental maupun inkremental. Keputusan-keputusan inkremental memberikan arahan dasar dan melapangkan jalan bagi keputusan-keputusan fundamental sesudah keputusan-keputusan itu tercapai.

Model pengamatan terpadu menurut Etzioni akan memungkinkan para pembuat keputusan menggunakan teori rasional komprehensif dan teori inkremental pada situasi yang berbeda-beda. Model pengamatan terpadu ini pada hakikatnya merupakan pendekatan kompromi yang menggabungkan pemanfaatan model rasional komprehensif dan model inkremental dalam proses pengambilan keputusan.20

20

A. Gambaran Umum Pasar

1. Pengetian Pasar dan Ruang Lingkupnya

Pasar adalah tempat atau keadaan yang mempertemukan antara permintaan (pembeli) dengan penawaran (penjual) untuk setiap jenis barang atau sumber daya, sehingga akhirnya dapat menetapkan harga keseimbangan (harga pasar) dan jumlah yang diperdagangkan. Pembeli meliputi konsumen yang membutuhkan barang dan jasa, sedangkan industri membutuhkan tenaga kerja, modal dan bahan baku produksi. Penjual termasuk juga industri yang menawarkan hasil produksi atau jasa yang diminta oleh pembeli, pekerja menjual tenaga dan keahliannya, pemilik lahan menyewakan atau menjual asetnya sedangkan pemilik modal menawarkan pembagian keuntungan dari kegiatan bisnis tertentu. Secara umum, semua orang atau industri akan berperan ganda, yaitu sebagai pembeli dan penjual.

sebagai berikut : “Orang-orang yang mempunyai keinginan untuk memenuhi kebutuhan, uang untuk belanja serta kemauan untuk membelanjakannya”.1 Dari definisi diatas terdapat tiga unsur penting didalam pasar yaitu :

a. Orang dengan segala keinginannya b. Daya beli mereka

c. Kemauan untuk membelanjakannya

Bertemunya antara penjual dan pembeli dalam pasar di sebabkan oleh suatu barang untuk menentukan harga. Dalam konsep ekonomi Islam penentuan harga dilakukan oleh kekuatan-keuatan pasar, yaitu kekuatan permintaan dan kekuatan penawaran yang mana pertemuan permintaan dengan penawaran tersebut haruslah terjadi secara rela sama rela, tidak ada pihak yang terpaksa untuk melakukan transaksi pada tingkat harga tersebut.2

Dalam surat an Nisa’(4) ayat 29 Allah berfirman :

1

dansite.wordpress.com/2009/03/24/definisi-pasar-market 2 2

Adiwarman Karim.,Ekonomi Mikro Islam., (Jakarta; IIIT Indonesia, November 2003), cet ke-II h. 36

⌧

☺

Artinya : “Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka diantara kamu. Dan janganlah kamu membunuh dirimu, sesungguhnya Allah adalah Maha Penyayang kepadamu”.

Keadaan suka rela sama rela merupakan kebalikan dari keadaan aniaya, yaitu keadaan di mana salah satu pihak merasa senang di atas kesedihan pihak lain, islam mengatur agar persaingan atau penentuan harga di pasar di lakukan dengan adil. Dan setiap bentuk yang menimbulkan ketidakadilan dilarang.

2. Jenis-Jenis Pasar

memperoleh uang guna membeli keperluan lain.

Dengan demikian mereka memerlukan pasar yaitu tempat untuk menjual hasil panen dan kerjanya serta membeli kebutuhan lainnya. Secara lebih formal, seperti yang telah di jelaskan dalam pengertian pasar diatas pasar adalah suatu institusi atau badan yang menjalankan aktivitasnya jual-beli barang dan jasa. Dengan kata lain bahwa setiap hubungan yang terjadi antara pembeli dan penjual suatu komoditi dalam jangka waktu tertentu telah dapat disebut pasar walaupun komunikasi tersebut dilakukan melalui alat komunikasi telepon, HP ataupun internet.

Mengingat luasnya ruang lingkup pasar, maka pembagian pasar didasarkan dibagi dalam beberapa golongan yaitu sebagai berikut :

a. Berdasarkan wujudnya, yang dibedakan menjadi :

pembeli. Misalnya, pasar modal di Bursa Efek Indonesia.

b. Berdasarkan waktu terjadinya, dalam hal ini pasar dibedakan menjadi : 1) Pasar harian merupakan pasar yang melakukan aktivitas setiap hari.

Misalnya pasar pagi, toserba, dan warung-warung

2) Pasar mingguan merupakan pasar yang melakukan aktivitas setiap satu minggu sekali. Misalnya pasar senin atau pasar minggu yang ada di daerah pedesaan

3) Pasar bulanan merupakan pasar yang melakukan aktivitas setiap satu bulan sekali. Dalam aktivitasnya bisa satu hari atau lebih. Misalnya, pasar yang biasa terjadi di depan kantor-kantor tempat pensiunan atau purnawirawan yang mengambil uang tunjangan pensiunannya tiap awal bulan.

4) Pasar tahunan merupakan pasar yang melakukan aktivitas setiap satu tahun sekali. Kejadian pasar ini biasanya lebih dari satu hari, bahkan bisa mencapai lebih dari satu bulan. Misalnya Pekan Raya Jakarta, pasar malam, dan pameran pembangunan.

1) Pasar lokal merupakan pasar yang mempertemukan penjual dan pembeli dari berbagai daerah atau wilayah tertentu saja.

2) Pasar nasional merupakan pasar yang mempertemukan penjual dan pembeli dari berbagai daerah atau wilayah dalam suatu negara.

3) Pasar internasional penjual dan pembeli dari berbagai negara.

d. Berdasarkan hubungannya dengan proses produksi diklasifikasikan sebagai :

1) Pasar output (pasar produk) merupakan pasar yang memperjualbelikan barang-barang hasil produksi (biasanya dalam bentuk jadi)

2) Pasar input (pasar faktor produksi) merupakan interaksi antara permintaan dan penawaran terhadap barang dan jasa sebagai masukan pada suatu proses produksi (sumber daya alam, berupa bahan tambang, hasil pertanian, tanah, tenaga kerja, dan barang modal).

e. Berdasarkan strukturnya (jumlah penjual dan pembeli) pasar dibedakan menjadi sebagai berikut :

berperan sebagai penerima harga (price-taker). Barang dan jasa yang dijual di pasar ini bersifat homogen dan tidak dapat dibedakan. Semua produk terlihat identik. Pembeli tidak dapat membedakan apakah suatu barang berasal dari produsen A, produsen B, atau produsen C? Oleh karena itu, promosi dengan iklan tidak akan memberikan pengaruh terhadap penjualan produk.

2) Pasar persaingan tidak sempurna, yang terdiri atas :

a) Pasar monopoli adalah suatu bentuk pasar di mana hanya terdapat satu penjual yang menguasai pasar. Penentu harga pada pasar ini adalah seorang penjual atau sering disebut sebagai “monopolis”. Sebagai penentu harga (price-maker), seorang monopolis dapat menaikan atau mengurangi harga dengan cara menentukan jumlah barang yang akan diproduksi; semakin sedikit barang yang diproduksi, semakin mahal harga barang tersebut, begitu pula sebaliknya.

terdapat banyak produsen yang menghasilkan barang serupa tetapi memiliki perbedaan dalam beberapa aspek. Penjual pada pasar monopolistik tidak terbatas, namun setiap produk yang dihasilkan pasti memiliki karakter tersendiri yang membedakannya dengan produk lainnya. Contohnya adalah : shampoo, pasta gigi. Pada pasar monopolistik, produsen memiliki kemampuan untuk mempengaruhi harga walaupun pengaruhnya tidak sebesar produsen dari pasar monopoli atau oligopoli. Pada pasar persaingan monopolistik, harga bukanlah faktor yang bisa mendongkrak penjualan. Bagaimana kemampuan perusahaan menciptakan citra yang baik di dalam benak masyarakat, sehingga membuat mereka mau membeli produk tersebut meskipun dengan harga mahal akan sangat berpengaruh terhadap penjualan perusahaan.

oleh beberapa perusahaan dan banyak perusahaan yang bertindak sebagai konsumen. Contoh Telkom, indosat, Mobile-8, excelcomindo adalah beberapa perusahaan pembeli infrastruktur telekomunikasi seluler.3

B. Profil Pasar Ciputat

1) Sejarah Singkat Pasar Ciputat

Peningkatan jumlah dan pendapatan penduduk mendorong pada peningkatan daya beli masyarakat serta variasi dan mutu dari produk barang yang di beli. Peningkatan pendapatan masyarakat juga telah merubah perilaku masyarakat dalam berbelanja, seperti tuntutan terhadap kebersihan, kenyamanan dan keamaan dalam berbelanja. Disatu sisi penyediaan jasa produksi pasar seperti pasar daerah, masih bersifat tradisional yang dicirikan oleh kebecekan, kotor, sempit, kurang Fasilitasa parker, dan keamanan yang kurang terjamin . disisi lain pasar daerah merupakan pilihan utama masyarakat menengah kebawah untuk memenuhi kebutuhan sehari-harinya karena harganya dirasakan lebih murah dibandingkan dengan pasar moderen

Kondisi pasar daerah di Kabupaten Tangerang pelayanannya masih berbeda-beda, beberapa pasar sudah terlihat permanent dan modern, namun ada beberapa pasar daerah semi permanent dan tradisional.

Secara umum kondisi pasar-pasar daerah yang tumbuh di jalan-jalan protokol, dengan penataan kurang baik, cenderung menimbulkan kondisi pasar yang becek, kurang tertata dan kemacetan lalu lintas. Dengan pergeseran perilaku dan pertumbuhan penduduk suatu wilayah, maka diperlukan suatu perancanaan yang menyeluruh terhadap lokasi pembangunan pasar, sesuai dengan tingkat pelayanan, jenis dan barang yang efisien, tata letak pasar, sarana dan prasarana yang memadai.

Pasar Daerah Kabupaten Tangerang” sehingga aset Pemerintah Daerah dapat menghasilkan recovery atau penambahan pendapatan bagi daerah dari investasi yang sudah ditanamkan, ataupun menghidupkan gairah perdagangan atau ekonomi masyarakat khusunya di pasar.

2) Kondisi Geografis dan Sosiologis Pasar Ciputat

a. Batasan wilayah dan Kondisi Kios

kosong, sampah tidak teratur dan tata ruang di efektif

Adapun batas wilayah Pasar ciputat yang dikelola oleh PD Pasar Niaga Kerta Raharja dan yang menjadi Objek penulis dalam melakukan penelitian adalah daerah pasar barat sampai pasar timur.

b. Misi dan Visi

Misi :

Terwujudnya profesionalisme menajemen perpasaran yang berorientasi pada efisiensi, efektifitas dan kegiatan operasional dalam rangka meningkatkan kinerja sehingga dalam memberikan kontribusi yang optimal terhadap pembangunan ekonomi daerah demi peningkatan pendapatan masyarakat.

Visi :

1. Melaksanakan perencanaan, pengemabangan dan pembangunan 2. Pemeliharaan dan pengawasan

3. Peningkatan nilai ekonomi dari pasar pemerintah kabupaten 4. Melakukan pengelolaan pasar dan fasilitas perpasaran lainnya

Tugas Pokok :

d. Legalitas Penerimaan Pasar

Di dalam pengeloaan pasar PD Pasar Kerta Raharja mendasarkan pada peraturan Daerah dan keputusan pemerintah daerah Tangerang. Adapun legalitas tersebut adalah :

1. Peraturan Daerah Kebupaten Daerah tingkat II Tanggerang, Nomor 5 Tahun 1995 Tentang Pengurusan Pasar

2. Peraturan Daerah Kabupaten Tingkat II Tanggerang, Nomor 4 Tahun 1999 Tentang Tata Cara Pendirian, Pemindahan, Penghapusan dan pengelolaan Pasar Di Wilayah Kabupaten Daerah Tingkat II Tanggerang.

3. Peraturan Daerah Kabupaten Daerah Tingkat II Tanggerang, Nomor 5 Tahunn 2004 Tentang Retribusi Pelayanan Pasar.

4. Keputusan Bupati Tangerang Nomor 511.2/Kep.249-Huk/2004 Tentang penetapan Klasifikasi Pasar Daerah Kabupaten Tangerang. 5. Keputusan Bupati Tangerang Nomor 511.2/Kep.250-Huk/2004

e. Badan struktur organisasi dan tata kerja unit pelaksana teknis pasar Kabupaten Tangerang

KEPALA UPT PASAR

KEPALA SUB BAGIAN TATA USAHA

KASUB UNIT OPERASI KASUB UNIT

TEKNIS KASUB UNIT

USAHA

DIVISI

f. Struktur organisasi pasar traditional Ciputat

No Jenis Dagangan Jumlah

10 Sayur-sayuran dan kebutahan rumah tangga

65 11 Peralatan rumah tangga 50

12 Gudang 4

Total Pedagang 352

Jumlah data diatas bedasarkan Data pedagang Pasar Ciputat yang terdaftar dari tahun 2007 yang semuanya adalah pedagang tetap pasar ciputat, untuk memudahkan penulis dalam melakukan penelitian maka penulis mengklasifikasikan pedagang pasar tradisional ciputat kedalam tiga kategori dengan melihat dari berbagai aspek seperti

Lama berdagang, pendapatan rata-rata, modal berdagang,

pengeluaran perhari dan kemampuan menabung pedagang..

Kelompok pertama adalah kelompok pedagang besar.

NO Aspek-Aspek Klasifikasi pedagang

perhari

Rp. 5.000.000,- juta keatas 4. Pengeluaran per hari Berkisar antara:

Rp.100.000,- samapai Rp.3.000.000,- juta

5. Kemampuan menabung Perbulan

Rp.3.000.000,- sampai Rp. 6.000.000,- keatas

Kelompok kedua adalah kelompok Pedagang menengah

NO Aspek-Aspek Klasifikasi pedagang

Jumlah 1. Lama Berdagang 5 tahun keatas 2. Modal berdagang Berkisar antara

Rp.1.000.0000,- sampai Rp. 50.000.000,- juta

3. Pendapatan rata-rata perhari

Berkisar antara :

Rp. 1.000.000,- sampai Rp. 5.000.000,- juta

4. Pengeluaran per hari Berkisar antara:

Rp.100.000,- sampai Rp.500.000,- ribu

5. Kemampuan menabung Perbulan

Rp.3.000.000,- keatas

Kelompok ketiga adalah kelompok Pedagang kecil

NO Aspek-Aspek Klasifikasi pedagang

perhari

Rp. 100.00,- sampai Rp. 500.000,- ribu

4. Pengeluaran per hari Berkisar antara: Rp.100.000,- 5. Kemampuan menabung

Perbulan

Berkisar antara

Rp. 100.000,- sampai 300.000,-

Sumber : dikelola dari angket kuisioner

2. Permasalahan yang terdapat di pasar ciputat

Adapun permasalahan yang terdapat di Pasar Ciputat pada saat ini adalah sebagai berikut:

a) Kios dan los sebagian besar masih dalam pengawasan Pihak Bank (karena Pihak Pemilik tidak melaksanakan kewajibannya kepada Bank)

b) Ruang dagang cukup tersedia, tetapi sebagian ruang dagang tidak efektif yang disebabkan Pemilik hanya sebagai investor bukan sebagi pedagang.

f) Banyaknya PK-5 yang berada di luar gedung pasar, sehingga membuat kecemburuan pedagang yang ada di dalam gedung pasar (menimbulkan persaingan antar pedagang)

3. Masalah retribusi

a) Banyaknya pungutan yang berada di Pedagang K-5 setiap harinya pedagang mengeluarkan uang sebesar Rp. 5000,- sampai dengan Rp. 7000,-perharinya.

b) Banyaknya pungutan yang tidak jelas, seperti dari desa Ciputat, Kecamatan Cipayung, Trantib Kecamatan dan sebagainya.

c) Belum adanya kesepakatan Kerjasama antara Koordinator PK-5 Pasar Ciputat dengan PD. Pasar Niaga Kerta Raharja di bidang Penarikan Retribusi PK-5

d) Belum adanya batasan-batasan yang jelas tentang Wilayah Koordinator PK-5 mengenai penarikan Restibusi PK-5, mengakibatkan beredarnya karcis yang tidak jelas. Karcis yang beredar di antaranya :

(SPK) sudah habis masa berlakunya sejak Tahun 2004 dan belum diperpanjang sampai sekarang ini.

ANALISA HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Responden dan Klarifikasi Jenis Pedagang

Pasar adalah suatu tempat atau proses interkasi antara permintaan (pembeli) dan penawaran (Penjual) dari suatu barang atau jasa tertentu, sehingga akhirnya dapat menetapkan harga keseimbangan (harga pasar) dan jumlah yang diperdagangkan.

Di dalam pasar terdapat 3 kompenen penting antara lain adalah: 1. Orang dengan segala keinginannya

2. Daya beli mereka

3. Kemauan untuk membelanjakannya

Dalam penelitian ini, untuk memudahkan penulis dalam menganalisa data maka penulis membagi jenis Pedagang kedalam tiga kategori yaitu Pedagang besar, Pedagang kecil dan Pedagang menengah yang semuanya adalah pedagang tetap pasar ciputat. Pengkategorian ini dilakukan untuk melihat apakah terdapat persamaan antara tingkat daya pilih seorang pedagang besar dalam memilih lembaga keuangan dengan pedangang menengah dan kecil. Adapun pengkategorian ini dapat dilihat dari berbagai aspek berikut :