ANALISIS KINERJA AUDITOR DARI PERSPEKTIF

GENDER

PADA KANTOR AKUNTAN PUBLIK DI JAKARTA

(Studi Empiris Pada Kantor Akuntan Publik di Jakarta)

SkripsiDiajukan untuk memenuhi salah satu persyaratan memperoleh Gelar Sarjana Ekonomi

Oleh SUJATMOKO NIM: 105082002779

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

Nama : Sujatmoko

Tempat/Tanggal Lahir : Jakarta/ 17 Januari 1984 Jenis Kelamin : Laki-laki

Agama : Islam

Kewarganegaraan : Indonesia

Alamat : Jl. KH. Aja No. 35 Rt 07/007 Meruya Selatan Kel. Meruya Selatan Kec. Kembangan

Telepon : 081311353029

Email : moko_73ers@yahoo.com

PENDIDIKAN FORMAL

1. TK Kasih Ananda 1990

2. SDN 01 PG Jakarta Utara Tahun 1996

3. Pondok Modern Darussalam Gontor Ponorogo Jawa Timur Tahun 2003 4. Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta Tahun 2011

PENGALAMAN ORGANISASI

1. Ketua, bagian penerimaan tamu Organisasi Pelajar Pondok Modern (OPPM) Pondok Modern Gontor Ponorogo 2002-2003

2. Perlengkapan, bagian olah raga Organisasi Pelajar Pondok Modern (OPPM) Pondok Modern Gontor Ponorogo 2003-2004

3. Anggota, Pembinaan Pengembangan, dan Pemberdayaan Anggota komisariat fakultas sains teknologi & ekonomi dan ilmu sosial Himpunan Mahasiswa Islam Cabang Ciputat 2006-2007

4. Sekretaris komisariat fakultas sains teknologi & ekonomi dan ilmu sosial Himpunan Mahasiswa Islam Cabang Ciputat 2007-2008

5. Ketua umum Komisariat fakultas ekonomi dan ilmu sosial Himpunan Mahasiswa Islam Cabang Ciputat 2008-2009

6. Majlis Pengawas dan Konsultasi Pengurus Komisariat (MPK-PK) fakultas ekonomi dan ilmu social 2009-2010

7. Majlis Pengawas dan Konsultasi Pengurus Komisariat (MPK-PK) fakultas ekonomi dan ilmu social 2010-sekarang

Ayah : Yacob S

Tempat & Tgl. Lahir : Jakarta, 14 Februari 1960

Alamat : Jl. K. H. Aja No. 35 Rt 07/007 Meruya Selatan Telepon : (021) 5865232

Ibu : Irawati

Tempat & Tgl. Lahir : Cilacap, 15 Februari 1966

Alamat : Jl. K. H. Aja No. 35 Rt 07/007 Meruya Selatan Telepon : (021) 5865232

Analysis Of Auditor Performance In Terms Of Gender In Public Accounting Office In Jakarta

By: Sujatmoko

Abstract

The objective of research is to empirically analyze the deference or performance of among male and female auditors at public accounting firm. The performance is measured using organizational commitment, professional commitment, motivation, career opportunity, and job satisfaction.

Subjects in this research are auditors at public accounting office in DKI Jakarta. Data were collected using survey method. From 125 questionnaires disseminated to all respondent only 90 of the returned questionnaires mere valid for analyses. The test statistic used is the Independent-Sample t Test that processed using SPSS 17.0 software.

The result prove that there is no difference or organizational commitment, professional commitment, motivation, career opportunity, and job satisfaction between male and female auditor’s at public accountant office.

Analisis Kinerja Auditor Dari Perspektif Gender Pada kantor Akuntan Publik Di Jakarta

Oleh: Sujatmoko

Abstrak

Penelitian ini bertujuan untuk menganalisa perbedaan kinerja antara auditor pria dan auditor wanita pada kantor akuntan publik. Kinerja dikelompokan menjadi: Komitmen Organisasional, Komitmen Profesional, Motivasi, Kesempatan Kerja, dan Kepuasan Kerja.

Subyek dari penelitian ini adalah auditor pada kantor akuntan publik di DKI Jakarta. Pengumpulan data menggunakan metode survey yang didistribusikan melalui kuesioner. Dari 125 kuesioner yang dikirim ke responden hanya 90 kuesioner yang dapat digunakan untuk menganalisis data. Uji statistik yang digunakan adalah Independent-Sample t Test yang diolah dengan menggunakan software SPSS 17.0.

Hasil analisa membuktikan bahwa tidak terdapat perbedaan kinerja antara auditor pria dan wanita berdasarkan komitmen organisasi, komitmen profesi, motivasi, kesempatan kerja, dan kepuasan kerja pada kantor akuntan publik. Kata kunci: Komitmen organisasional, Komitmen profesional, Motivasi,

KATA PENGANTAR Bismmillahirrahmanirrahim

Assalamualaikum Wr. Wb.

Segala puji bagi Allah SWT yang telah mengkaruniakan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul Analisis Kinerja Auditor Dilihat Dari Segi Gender Pada Kantor Akuntan Publik di Jakarta.

Pada kesempatan ini, peneliti mengucapkan rasa syukur atas rahmat dan karunia Allah SWT sehingga penulis dapat menyelesaikan skripsi ini serta tak pula peneliti menghaturkan banyak terimakasih kepada:

1. Keluargaku, Baba dan Ema atas setiap doa, nasehat, omelan, dan kasih sayangnya, kakakku dan dua keponakanku yang lucu-lucu

2. Bpk Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bpk Prof. Rodoni selaku pembimbing I yang telah bersedia meluangkan waktunya memberikan arahan dan bimbingan.

4. Bpk Afif Sulfa, S.E., Ak, M.Si selaku pembimbing II yang telah bersedia meluangkan waktunya memberikan arahan dan bimbingan.

5. Ibu Rahmawati SE., MM., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

6. Ibu Yessi Fitri, S.E., Ak, M.Si selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta. 7. Seluruh Bapak/Ibu Dosen Fakultas Ekonomi dan Bisnis yang telah

mencurahkan dan mengamalkan ilmunya, serta Karyawan Universitas Islam Negeri yang telah memberikan bantuanya kepada peneliti.

9. Serta untuk semua pihak yang telah memberikan bantuan dan semangat kepada penulis hingga skripsi ini dapat terselesaikan.

Peneliti menyadari bahwa dalam penulisan skripsi ini masih banyak sekali kekurangan. Dengan segala kerendahan hati peneliti memohon maaf dan mengharapkan kritik dan saran yang membangun bagi perbaikan peneliti yang bermanfaat bagi semua.

Wassalamu’allaikum. Wr. Wb

Jakarta, 13 Juni 2011

DAFTAR ISI

Lembar Pengesahan Skripsi ………...

Lembar Pengesahan Ujian Komprehensif...

Lembar Pernyataan Keaslian Karya Ilmiah……...

Daftar Riwayat Hidup ………

Abstract ………...

Abstrak ………...

Kata Pengantar ………..

Daftar Isi ……….

Daftar Tabel ………

Daftar Gambar ………

A. Tinjauan Pustaka ……….……...…….…... 1. Tinjauan Umum atas Gender ………. a. Pengertian dan Pandangan atas Gender ……… b. Efek Gender dalam Akuntan Publik ………. 2. Tinjauan Umum atas Audit ……… a. Hakekat dan Pengertian Audit ……….. b. Jenis Auditor ………. c. Tipe Audit ………. d. Akuntansi dan Auditing ……… e. Profesi Akuntan Publik ………. f. Kantor Akuntan Publik ………. 3. Kode Etik Auditor ………. a. Perilaku Auditor Sesuai dengan Tuntutan Organisasi .. b. Perilaku Auditor dalam Interaksi Sesama Auditor …... c. Perilaku Auditor dalam Interaksi dengan Pihak yang

C. Keterkaitan Antar Variabel dan Perumusan Hipotesis ... D. Kerangka Pemikiran ...

51 54 BAB III. METODOLOGI PENELITIAN .…………..……...…………

A. Ruang Lingkup Penelitian ...……….……….. B. Metode Penentuan Sampel ………...….……. C. Metode Pengumpulan Data ……….………..… E. Operasional Variabel Penelitian dan Pengukuran ..…...……..

56

A. Sekilas Gambaran Umum Objek Penelitian ………... 1. Tempat dan Waktu Penelitian ……….. 2. Karakteristik Profil Responden ……… a. Deskripsi Responden Berdasarkan Usia ……… b. Deskripsi Responden Berdasarkan Jenis Kelamin …. c. Deskripsi Responden Berdasarkan Pendidikan

Terakhir ……….. d. Deskripsi Responden Berdasarkan Posisi Terakhir ... e. Deskripsi Responden Berdasarkan Pengalaman

B. Hasil Uji Instrumen Penelitian ………... 1. Hasil Uji Statistik Deskriptif ……… 2. Hasil Uji Kualitas Data ………..…...…...… a. Hasil Uji Validitas ……….. b. Hasil Uji Reliabilitas ……….. 3. Hasil Uji Normalitas Data …………..………. C. Keterbatasan dan Saran ……….…..

DAFTAR TABEL

No. Tabel Judul Tabel Halaman

1.1 Kasus, Temuan dan Dampak ………..…… 3

2.1 Penelitian Terdahulu ………...… 39

3.1 Operasional Variabel Penelitian ………..……... 58

4.1 Data Sampel Penelitian ………...……… 62

4.2 Data Distribusi Sampel Penelitian ………..……… 63

4.3 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin .. 64

4.4 Hasil Uji Deskripsi Responden Berdasarkan Usia ………….. 65

4.5 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Terakhir ………... 65

4.6 Hasil Uji Deskripsi Responden Berdasarkan Posisi Terakhir . 66 4.7 Hasil Uji Deskripsi Responden Berdasarkan Pengalaman Kerja ……… 67

4.8 Hasil Uji Statistik Deskriptif ………... 68

4.9-1 Hasil Uji Validitas Variabel Etika Profesi ...………... 69

4.9-2 Hasil Uji Validitas Variabel Komitmen Organisasi ………… 70

4.9-3 Hasil Uji Validitas Variabel Kecerdasan Emosional ……….. 70

4.9-4 Hasil Uji Validitas Variabel Profesionalisme ………. 71

4.10 Hasil Uji Reliabilitas ………... 73

4.11 Hasil Uji Multikolonieritas ………. 74

4.12 Hasil Uji Koefisien Determinasi ………. 77

4.13 Hasil Uji Statistik t ……….. 78

DAFTAR GAMBAR

No.Gambar Judul Gambar Halaman

2.1 Model Peneltian ………..……... 47

4.1 Hasil Uji Normalitas Menggunakan Grafik P-Plot ….….. 75

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Tidak dapat dipungkiri, bahwa komposisi jumlah penduduk Indonesia lebih banyak perempuan dibandingkan dengan laki-laki. Komposisi ini juga tampak pada jurusan akuntansi, jumlah mahasiswa perempuan lebih banyak dibandingkan dengan jumlah mahasiswa laki-laki. Dengan demikian, profesi akuntan dan pemeriksaan akuntansi akan didominasi oleh para calon pekerja perempuan yang mengambil studi pada fakultas ekonomi dalam bidang akuntansi, terlebih Chung dan Monroe (1998) mengemukakan bahwa mahasiswa akuntansi perempuan memiliki kemampuan melebihi mahasiswa laki-laki.

Trap et. al (1989) menyatakan adanya peningkatan yang luar biasa akhir-akhir ini pada jumlah akuntan publik wanita. Namun, isu mengenai pengaruh gender merebak dan meningkat di lingkungan kerja ketika terjadi perubahan komposisi pekerja berdasarkan jenis kelamin di perusahaan, lebih dari itu jenis kelamin dalam lingkup pekerjaan kadang-kadang memberikan diskriminasi perlakuan yang berbeda terhadap hasil kerja atau kinerja.

kelembagaan. Perbedaan hakiki yang menyangkut jenis kelamin tidak dapat diganggu gugat (misalnya secara biologis wanita mengandung), perbedaan gender dapat diubah karena bertumpu pada faktor-faktor sosial dan sejarah. Bidang akuntan publik yang terkait dengan banyak disiplin ilmu sosial tentunya akan sangat dipengaruhi oleh hal-hal tersebut.

Terminologi jenis kelamin dalam ilmu-ilmu sosial, mengacu kepada perbedaan-perbedaan antara pria dan wanita tanpa konotasi-konotasi yang sepenuhnya bersifat biologis (Mandy Macdonald et al. 1997). Istilah “perilaku gender” adalah perilaku yang tercipta melalui proses pembelajaran, bukan sesuatu yang berasal dari dalam diri sendiri secara alamiah atau takdir yang tidak bisa dipengaruhi oleh manusia. Jadi, rumusan gender yang ini merujuk kepada perbedaan-perbedaan antara pria dan wanita yang merupakan bentukan sosial, perbedaan-perbedaan yang tetap muncul meskipun tidak disebabkan oleh perbedaan-perbedaan biologis yang menyangkut jenis kelamin. Sebagai contoh, secara umum wanita dianggap lebih pasif daripada pria, sementara pria dianggap lebih dominan. Meningkatnya jumlah wanita yang memasuki dunia kerja dalam beberapa tahun terakhir mempengaruhi manajemen dalam pengelolaan diversitas yang berkaitan tentang gender. Pada sebagian besar organisasi ternyata perbedaan gender masih mempengaruhi kesempatan (opportunity) dan kekuasaan (power) dalam suatu organisasi.

oleh banyak hal, diantaranya akibat dibentuk, disosialisasikan, diperkuat, bahkan dikonstruksikan secara sosial, kultur atau melalui ajaran agama atau negara. Perbedaan gender sesungguhnya tidak menjadi masalah sepanjang tidak melahirkan ketidakadilan. Namun yang menjadi persoalan, ternyata perbedaan gender telah melahirkan berbagai ketidakadilan, baik bagi pria maupun wanita. Ketidakadilan gender merupakan sistem dan struktur di mana, baik kaum pria maupun wanita menjadi korban dari sistem tersebut. Ketidakadilan gender termanifestasikan dalam berbagai bentuk, yakni: marginalisasi, proses pemiskinan ekonomi, subordinasi dalam pengambilan keputusan, stereotype, dan diskriminasi (Fakih: 1996). Sementara itu menurut Hasibuan (1996) yang dikutip Murtanto dan Marini (2003) menyatakan bahwa meskipun partisipasi perempuan dalam pasar kerja Indonesia meningkat secara signifikan, tetapi masih adanya diskriminasi terhadap wanita yang bekerja tetap menjadi suatu masalah yang besar.

pengembangan karir yang profesional. Sedangkan Person-centered merupakan pandangan tentang bias gender yang berdasarkan Sex-Role Inventory.

Bidang akuntansi publik juga merupakan salah satu bidang yang tidak terlepas dari diskriminasi gender. Persamaan hak dalam segala bidang yang tidak terlepas dari diskriminasi gender merupakan hal yang “ilmiah” dan bagian terpadu dari tuntutan sebagian besar aktivitas yang sadar betul tentang masalah gender. Dalam lingkungan pekerjaan apabila terjadi masalah, pegawai pria mungkin akan merasa tertantang untuk menghadapinya dibandingkan untuk menghindarinya. Perilaku pegawai wanita akan lebih cenderung untuk menghindari konsekuensi konflik dibanding perilaku pegawai pria, meskipun dalam banyak situasi wanita lebih banyak melakukan kerjasama dibanding pria, tetapi apabila akan ada resiko yang timbul, pria cenderung lebih banyak membantu dibanding wanita.

daripada perempuan, ketiga berpendapat bahwa perbedaan kinerja, perilaku, dan pola bekerja antara laki-laki dan perempuan tidak dapat digeneralisasi pada semua laki-laki atau perempuan. Di Indonesia Menteri Pemberdayaan Perempuan merumuskan lima peran wanita: sebagai isteri yang membantu suami, sebagai ibu yang mengasuh anak dan mendidik mereka, sebagai manajer di dalam mengelola rumah tangga, sebagai pekerja di berbagai sektor, dan sebagai anggota organisasi masyarakat. Secara implisit perempuan mempunyai peran ganda bila mempunyai peran publik, yaitu yang dibentuk oleh sistem nilai masyarakat Indonesia pada peran domestik (rumah tangga) dan peran publik itu sendiri, hal ini lebih kepada intensitas jam kerja yang tidak menentu pada bidang-bidang pekerjaan tertentu. Samekto (1999) menemukan bahwa terdapat kesetaraan antara akuntan laki-laki dan perempuan dalam bekerja terutama menyangkut motivasi, komitmen organisasi, komitmen kerja, dan kemampuan kerja. Perbedaan yang ada lebih disebabkan karena masalah faktor-faktor psikologis personal-individu. Jadi tidak terdapat perbedaan dalam kesempatan dan peranan bagi perempuan dan laki-laki dalam bidang akuntansi (I Made Narsa 2006).

Timur, sedangkan untuk kepuasan kerja menunjukkan adanya perbedaan antara auditor laki-laki dan wanita. Hal ini mendukung penelitian sebelumnya, yaitu penelitian Joseph M. Larkin (1990) mengemukakan bahwa gender mempunyai hubungan yang kuat dengan penilaian kinerja pada kepuasan kerja. Dan penelitian tentang analisis perbedaan kinerja karyawan Kantor Akuntan Publik dilihat dari segi gender di daerah istimewa Yogyakarta juga telah dilakukan oleh Shorea Dwarawati (2005), hasilnya menunjukan bahwa terdapat kesetaraan komitmen profesi, motivasi, dan kepuasan kerja antara auditor pria dan wanita pada kantor akuntan publik di Yogyakarta, sedangkan untuk komitmen organisasi, dan kesempatan kerja menunjukan adanya perbedaan antara auditor pria dan wanita. Dari penelitian tersebut dapat dilihat bahwa terdapat perbedaan maupun kesetaraan, akibat perilaku gender yang tidak berlaku secara mutlak pada semua indikator. Kenyataan menunjukkan adanya kesetaraan pada beberapa indikator dan terdapat pula adanya perbedaan pada beberapa indikator lainnya. Untuk itu peneliti bertujuan untuk mengetahui lebih lanjut apakah betul-betul terdapat baik sedikit maupun banyak perbedaan antara kinerja akuntan publik pria dan wanita, atau bahkan tidak terdapat perbedaan sama sekali.

Penelitian ini merupakan replikasi dari hasil penelitian yang dilakukan

Sri Trisnaningsih pada tahun 2003 dan Shorea Dwarawati 2005. Sri

Trisnaningsih melakukan penelitian tentang perbedaan kinerja auditor dilihat

dari segi gender dengan responden para akuntan pria dan wanita yang bekerja

di kantor akuntan publik di Jawa Timur, sedangkan Shorea Dwarawati

melakukan penelitian tentang analisis perbedaan kinerja karyawan Kantor Akuntan Publik dilihat dari segi gender di daerah istimewa Yogyakarta dengan responden karyawan kantor akuntan publik laki-laki dan wanita.

Yogyakarta pada tahun 2005, seiring bergesernya waktu dari tahun ke tahun fenomena emansipasi di era medernitas saat ini menunjukan kesejajaran perempuan dan laki-laki. Dalam perspektif gender, hal ini mengakibatkan penghapusan ketidaksamaan peran dalam masyarakat, terutama dalam pasar tenaga kerja. Spesifikasi pekerjaan yang baik seharusnya tidak diskriminatif terhadap pelamar mana pun, baik secara langsung maupun tidak langsung, disengaja ataupun tidak. Berlaku juga untuk masalah jenis kelamin dan ras. Pembatasan tersebut memungkinkan hilangnya calon pegawai potensial (Haryani,1995), untuk itu peneliti berpendapat masih sangat relevan untuk mengangkat penelitian ini.

B. Perumusan Masalah

Berdasarkan uraian di atas yang ada pada latar belakang penelitian, maka dalam penelitian dirumuskan permasalahan dalam bentuk pertanyaan sebagai berikut:

C. Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah untuk menganalisis perbedaan kinerja antara auditor pria dan auditor wanita pada kantor akuntan publik yang berada di Jakarta tahun 2010 berdasarkan gender yang diproksikan ke dalam komitmen organisasi, komitmen profesional, motivasi, kesempatan kerja, dan kepuasan kerja.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain: 1. Bagi KAP (Kantor Akuntan Publik)

Hasil penelitian ini diharapkan dapat memberikan bukti empiris ada tidaknya perbedaan kinerja antara auditor pria dan auditor wanita pada Kantor Akuntan Publik di Jakarta, dan diharapkan juga dapat memberikan konstribusi praktis untuk organisasi terutama Kantor Akuntan Publik dalam mengelola sumberdaya manusianya.

2. Bagi Profesi Akuntan

pria dan wanita juga memiliki tanggung jawab untuk menjadi kompeten dan untuk menjaga integritas dan obyektivitas mereka. 3. Bagi Peneliti Selanjutnya

BAB II

KERANGKA TEORITIS

A. Tinjauan Pustaka

1. Tinjauan Umum Atas Gender

a. Pengertian dan Pandangan Tentang Gender

Mengkonsepsikan gender yang mengandung sifat-sifat yang saling bertentangan berarti bahwa kekuatan juga dipandang sebagai kelemahan wanita. Jika pria bersifat orisinil dan progresif, wanita adalah mekanis (seperti mesin) meskipun prestasinya lebih baik dibandingkan dengan pria.

Menurut Fakih (1999) pengertian gender yang pertama ditemukan dalam kamus adalah:

“Penggolongan secara gramatikal terhadap kata-kata dan kata-kata lain yang berkaitan dengannya yang secara garis besar berhubungan dengan keberadaan dua jenis kelamin atau kenetralan”.

mungkin diteliti dengan baik tanpa menghubungkannya dengan posisi dan kedudukan sosial kaum laki-laki. Gender biasanya digunakan untuk menunjukan pembagian kerja yang dianggap tepat bagi pria dan wanita. Seringkali kegiatan diidentifikasi sebagai milik laki-laki atau perempuan yang diorganisasikan dalam hubungan saling ketergantungan dan saling mengisi.

Berliyanti (2002) menyatakan bahwa terdapat variasi yang signifikan dari orang-orang diantaranya gender, mendapat perhatian dari pimpinan dalam bisnis. Perbedaan gender memiliki implikasi tidak hanya untuk orang-orang dalam bisnis tetapi untuk pendidik, pekerja, dan manajer dalam disiplin ilmu.

Statistik resmi yang membandingkan tingkat pendidikan dengan penghasilan yang diperoleh menunjukan bahwa semakin tinggi pendidikan, semakin kecil jurang perbedaan pendapat antara pria dan wanita. Sementara memperoleh gaji yang sama untuk pekerjaan yang sama dan mengindikasikan adanya hubungan antara pendidikan dan gaji yang diterima.

Dalam penelitian Allister and Stephen (1989) menjelaskan bahwa pria dan wanita lebih menggambarkan dirinya pribadi sebagai equal mix dari sifat-sifat yang dipertimbangkan.Feminisme (agak tergugah, lemah-lembut, emosional, patuh, sentimental, pengertian, perasaan iba, sensitif, dan ketergantungan). Masculine (dokumen, agresif, pemberani,tegas, otokritik, analisis, kompetitif, dan mandiri). Dan gender neutral (adoptif, bijaksana, tulus hati, teliti atau berhati-hati, kompensional atau biasa atau sesuai dengan yang berlaku, dapat dipercaya, dapat diramalkan, sistematik, dan efisien).

(1999) mengemukakan bahwa jika seorang partner atau manajer selalu mempunyai sebuah masalah dengan akuntan wanitannya, mungkin isu nyata adalah tentang gaya komunikasi orang tersebut. Meskipun sudah sepuluh tahun mempunyai akuntan wanita di dalam kantor akuntan publik, masih menjadi masalah utama di dalam penyelesaian pekerjaannya. Akuntan publik juga sering merasa kesulitan di dalam lingkungan akunting yang mana harus menyeimbangkan antara pekerjaan dan keluarga terutama bagi auditor wanita yang telah menikah.

Dalam penelitian Mc Donald et. al (1997) yang dikutip Trisnaningsih dan Iswati (2003) mengungkapkan bahwa pada bidang-bidang ilmu sosial istilah gender diperkenankan untuk mengacu pada perbedaan antara pria dan wanita tanpa konotasi yang sepenuhnya bersifat biologis. Oleh karena itu pemahaman gender dalam penelitian ini mengacu pada perbedaan-perbedaan antara pria dan wanita yang merupakan bentukan sosial yang tetap melekat walaupun tidak disebabkan oleh perbedaan-perbedaan biologis yang menyangkut jenis kelamin.

dan wanita. Dan berikutnya pada tanggal 24 Juli 1984, konvensi ini kemudian diartifikasikan dengan undang-undang No.7 tahun1984 tentang pengesahan konvensi mengenai penghapusan diskriminasi terhadap wanita. Peraturan mengenai perlindungan terhadap diskriminasi kepada para pegawai berdasarkan gender di Indonesia yang diatur dalam undang-undang Republik Indonesia No. 25 tahun 1997, tentunya juga turut mempengaruhi kesetaraan tersebut. Gender menjadi masalah jika ada salahsatu pihak yang dirugikan atau mengalami ketidakadilan gender. Ketidakadilan gender bisa terjadi pada laki-laki dan perempuan dan ini perlu dihilangkan dan menghapuskan nilai-nilai demokratis di dalam pembagian tugas dilihat dari segi gener. Oleh karena itu dalam setiap kegiatan auditor, indikator gender merupakan aspek penting yang perlu dipantau agar pelaksanaan kinerja auditor tidak timpang.

Menurut Betz (1989) yang dikutip Trisnaningsih dan Iswati (2003) menyatakan bahwa melalui pendekatan sosialisasi gender (Gender Socialization Approach) yang menyatakan bahwa pria akan selalu berusaha mencapai keberhasilan yang kompetitif dan lebih cenderung untuk melanggar aturan-aturan yang ada, karena mereka memandang prestasi sebagai suatu persaingan.

b. Efek Gender dalam Akuntan Publik

menunjukan adanya diskriminasi gender, maka harus diwaspadai apakah disebabkan karena faktor internal atau eksternal dari individu yang bersangkutan. Jika faktornya dari dalam akuntan wanita (internal), maka diharapkan mereka dapat lebih meningkatkan profesionalnya sehingga mereka dapat menunjukan kemampuan yang tidak berbeda dengan akuntan pria yang akan menghilangkan keraguan akuntan dalam memberikan tanggung jawab yang lebih tinggi dalam pekerjaan. Akan tetapi, jika diskriminasi disebabkan karena faktor eksternal, seperti keraguan akan kemampuan auditor wanita hendaknya sikap seperti ini dihilangkan saja karena baik auditor pria dan wanita mempunyai kemampuan, hak, dan kewajiban yang sama.

Akuntan memberikan informasi bagi pembuatan keputusan publik. Sebagai professional, akuntan dipercaya untuk menyajikan informasi keuangan, untuk melaksanakan kewajibanya tersebut secara professional, perilaku seorang akuntan harus konsisten dengan ide-ide dan etika yang tertinggi.

kredit, pemegang saham dapat menilai pertanggungjawaban laporan keuangan untuk mengambil keputusan.

Pendekatan structural menyatakan bahwa perbedaan antara pria dan wanita disebabkan oleh sosialisasi awal terhadap pekerjaan dan kebutuhan peran lainnya. Sosialisasi awal dipengaruhi oleh imbalan (rewards) dan biaya yang berhubungan dengan peran dalam pekerjaan.

2. Tinjauan Umum Atas Audit a. Hakekat dan Pengertian Audit

Auditing merupakan suatu proses pengumpulan dan pengevaluasian bahan bukti tentang informasi yang dapat diukur mengenai suatu satuan usaha yang dilakukan seseorang yang kompeten dan independen untuk dapat menentukan dan melaporkan kesesuaian informasi dimaksud dengan kriteria-kriteria yang telah ditetapkan (Arens dan Lobecke, 1993).

American Accounting Association (AAA) dalam Louwers, Ramsay, Sinason dan Strawser (2005) mendefinisikan:

Definisi auditing menurut Badan Pengawas Pasar Modal adalah:

”Pemeriksaan yang dilakukan oleh akuntan publik untuk menyatakan posisi keuangan dan hasil usaha perusahaan atau badan telah disajikan dengan wajar. Pemeriksaan akuntan publik atas laporan keuangan sesuai dengan norma pemeriksa akuntan mengenai laporan keuangan tersebut”.

Komite Konsep Audit Dasar (Commitee on Basic Auditing Concepts) (1973) dalam Halim (2003) mendefinisikan auditing sebagai suatu proses sistematis mendapatkan dan mengevaluasi bukti-bukti secara objektif sehubungan dengan asersi atas tindakan dan peristiwa ekonomi untuk memastikan tingkat kesesuaian antara asersi-asersi tersebut dan menetapkan kriteria serta mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan. Mulyadi (1998) mendefinisikan auditing sebagai suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

wajar, dalam semua hal yang material, posisi keuangan dan hasil usaha perusahaan atau organisasi tersebut.

Dalam bukunya Elder, Beasley dan Arens (2008) mendefinisikan:

”Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person.”

Auditing menurut Konrath (2002) dalam Soekriesno Agoes (2004) adalah sebuah proses yang sistematis yang bertujuan untuk mendapatkan dan menilai bukti atas pengakuan tentang kegiatan dan kejadian ekonomis untuk memastikan tingkat kesesuaian antara pengakuan dan kriteria yang ditetapkan dan mengkomunikasikan hasilnya kepada pihak lain yang berkepentingan.

Menurut Miller dan Bailley dalam Halim (2003):

“An audit is a methodical review and objective examination of an item, including verification of specific information as determined by the auditor or as established by general practice. Generally, the purpose of an audit is to express an opinion on or reach a conclusion about what was audited.”

b. Jenis Auditor

1) Jenis-Jenis Auditor

Menurut Agoes (2004), ada 4 jenis auditor yang paling umum dikenal, yaitu: akuntan publik (auditor eksternal), auditor pemerintahan, auditor pajak, dan auditor internal.

Kantor Akuntan Publik (KAP) sebagai auditor independen bertanggung jawab atas audit laporan keuangan historis dari seluruh perusahaan publik dan perusahaan besar lainnya.

b) Auditor pemerintah

Di Indonesia terdapat beberapa lembaga atau badan yang bertanggung jawab secara fungsional atas pengawasan terhadap kekayaan atau keuangan negara. Pada tingkatan tertinggi terdapat Badan Pemeriksa Keuangan (BPK), kemudian terdapat Badan Pengawasan Keuangan dan Pembangunan (BPKP) dan Inspektorat Jendral (ItJen) pada departemen-departemen pemerintah.

c) Auditor pajak

perpajakan. Audit semacam ini sesungguhnya adalah audit ketaatan.

d) Auditor Internal

Auditor internal bekerja di suatu perusahaan untuk melakukan audit bagi kepentingan manajemen perusahaan, seperti halnya auditor pemerintah bagi pemerintah. Tugas auditor internal bermacam-macam, tergantung pada atasannya.

Seorang auditor internal untuk menjalankan tugas dengan baik harus berada di luar fungsi lini suatu organisasi, tetapi tidak terlepas dari hubungan bawahan-atasan. Auditor internal wajib memberikan informasi yang berharga bagi manajemen untuk pengambilan keputusan yang berkaitan dengan operasi perusahaan.

c. Tipe Audit

Menurut Messier, Glover dan Prawitt (2006:54) audit dibagi menjadi empat jenis utama, yaitu: audit operasional, audit kepatuhan, audit pengendalian internal, dan audit forensik.

1) Audit Operasional

2) Audit Kepatuhan

Audit yang dilakukan untuk mengetahui apakah perusahaan sudah mentaati peraturan dan kebijakan yang berlaku, baik yang ditetapkan oleh pihak intern perusahaan (Manajemen, Dewan Komisaris) maupun pihak ekstern (Pemerintah, Bapepam, Bank Indonesia, Direktorat Jendral Pajak, dan lain-lain). Audit bisa dilakukan oleh Kantor Akuntan Publik (KAP) maupun bagian internal audit.

3) Audit Pengendalian Internal

Audit yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan dan catatan akuntansi perusahaan, maupun ketaatan terhadap kebijakan manajemen yang telah ditentukan.

4) Audit Forensik

Audit yang dilakukan untuk mendeteksi atau mencegah berbagai jenis kecurangan (fraud).

d. Akuntansi dan Auditing

Menurut Regar yang dikutip Harahap (1991) menyatakan definisi akuntansi adalah seni pencatatan, pengelompokan, pengikhtisaran dengan cara yang berarti transaksi yang dinyatakan dengan uang dan menafsirkan hasil.

Menurut Harahap (1991:2) dalam “Auditing kontemporer” mendefinisikan akuntansi sebagai berikut:

“Akuntansi adalah suatu kegiatan jasa, fungsinya adalah memberikan informasi kuantitatif, umumnya dalam ukuran uang mengenai badan ekonomi yang dimaksudkan untuk digunakan dalam pengambilan keputusan ekonomi, sebagai dasar dalam memilih diantara beberapa alternative”.

Kebijakan praktik akuntansi meliputi:

1. Kejujuran akuntan pada umumnya dan auditor pada khususnya.

2. Kepedulian terhadap status ekonomi orang lain dalam bentuk pinatalayan dan pertanggungjawaban.

3. Kepekaan terhadap nilai kerjasama dan konflik dengan mendahului konflik dan menghasilkan kerjasama yang ramah melalui penggunaan teknik akuntansi.

berlaku. Pemeriksaan keuangan berbeda dan bukan merupakan salah satu bidang dari akuntansi, namun pemeriksaan keuangan erat hubungannya dengan akuntansi, jika tanpa bekal pengetahuan akuntansi mustahil dapat dilakukan pemeriksaan keuangan dengan baik. Pemeriksaan keuangan menuntut pengetahuan yang berbeda dari pengetahuan akuntansi. Akuntansi dapat dipelajari tanpa mempelajari pemeriksaan keuangan, tetapi sebaliknya pemeriksaan keuangan tidak dapat dikuasai tanpa memiliki pengetahuan akuntansi.

e. Profesi Akuntan Publik

Ditinjau dari sudut umumnya bila dibandingkan dengan profesi kedokteran, profesi akuntan termasuk muda. Oleh karena itu, masyarakat banyak yang belum mengenal profesi akuntan. Bahkan dunia usaha belum mengenal dengan baik profesi akuntan.

Menurut Harahap (1991:40) mendefinisikan seorang akuntran publik sebagai berikut:

“Mereka yang bekerja di bawah atap kantor akuntan publik terdaftar dengan kegiatan utamanya melakukan pemeriksaan terhadap daftar keuangan yang disajikan oleh manajemen dengan maksud untuk mengeluarkan pendapat atas kewajaran daftar keuangan tersebut”.

sebagai obyek dan sebagai pihak yang memerlukan profesi mempercayai hasil kerjanya.

Menurut Harahap (1991:23) cirri-ciri profesi adalah sebagai berikut:

1. Memiliki kode etik sebagai pedoman yang mengatur tingkah laku anggotanya dalam profesi itu.

2. Memiliki bidang ilmu yang ditekuninya yaitu merupakan pedoman dalam melaksanakan keprofesiannya.

3. Berhimpun dalam organisasi resmi yang diakui oleh masyarakat dan pemerintah.

4. Keahliannya dibutuhkan masyarakat.

5. Bekerja bukan dengan motif komersil tetrapi didasarkan pada fungsinya sebagai kepercayaan masyarakat(social credibility).

Disini perlu dibedakan istilah antara akuntan publik dengan auditor. Akuntan publik adalah akuntan yang bekerja pada kantor akuntan publik yang menyediakan berbagai jasa yang diatur dalam Standar Profesi Akuntan Publik, sedangkan auditor independen adalah akuntan publik yang melaksanakan penugasan audit atas laporan keuangan historis atas dasar standar auditing yang tercantum dalam Standar Profesional Akuntan Publik (SPAP).

1. Persyaratan pendidikan. Diperlukan gelar sarjana ekonomi jurusan akuntansi dari fakultas ekonomi universitas negri yang telah mendapat persetujuan dari panitia Ahli Persaman Ijazah Akuntan. Setelah lulus ujian sarjananya, yang bersangkutan harus mendaftarkan diri ke Depertemen Keuangan untuk memperoleh nomor registrasi negara dan sertifikat sebagai akuntan terdaftar.

2. Ujian Negara Akuntansi. Sarjana ekonomi jurusan akuntansi dari perguruan tinggi swasta dan beberapa perguruan negri tertentu, diharuskan untuk mengikuti Ujian Negara Akuntansi (UNA).

3. Persyaratan pengalaman. Untuk memperoleh izin sebagai akuntan publik terdaftar, seorang akuntan terdaftar harus memiliki pengalaman kerja sebagai auditor pada kantor akuntan publik atau BPKP paling sedikit tiga tahun.

f. Kantor Akuntan Publik

Areens dan Loebbecke (1996) mengategorikan Kantor Akuntan Publik (KAP) menjadi empat yaitu:

a. Empat besar(Big four) Kantor Akuntan Publik Internasional Ada empat kantor akuntan publik terbesar di Amerika Serikat yang disebut sebagai kantor akuntan publik internasional yang mempunyai julukan “The Big Four” pada mulanya terdapat enam kantor akuntan publik berskala internasional. Akan tetapi pada tahun 1998 menjadi merger antara Pricewater house Coopers, sehingga menjadi “Big Five”. Di dalam tahun 2002 terjadi kasus Enron yang melibatkan Arthur Endersen sebagai kantor akuntan publik. Kasus ini menyebabkan Arthur Endersen dibubarkan dan akhirnya bergabung dengan Ernst & Young International dan yang terakhir bahwa kantor akuntan publik internasional ini menjadi“The Big Four”.

b. Kantor Akuntan Publik Nasional

pada masa belakangan ini, makin banyak kantor akuntan publik jenis ini yang juga mewakili di Indonesia.

c. Kantor Akuntan Publik Lokal dan Regional

Sebagian besar kantor akuntan publik di Indonesia merupakan kantor akuntan publik lokal atau regional dan yang terutama sekali terdapat di pulau jawa masingg-masing beranggotakan lebih dari tiga puluh orang tenaga kerja profesional. Beberapa diantaranya hanya melayani klien di jangkauan wilayahnya, lainnya memiliki beberapa kantor cabang di daerah lain. Kantor akuntan publik inipun bersaing dengan kantor akuntan publik nasional dan internasional. Banyak diantaranya yang berafiliasi dengan organisasi kantor akuntan publik internasional untuk bertukar pandangan dan pengalaman mengenai hal-hal seperti teknis informasi dan pendidikan lanjutan.

d. Kantor Akuntan Publik Lokal Kecil

3. Kode Etik Auditor

Aturan-aturan perilaku auditor adalah sebagai berikut: a. Perilaku Auditor Sesuai dengan Tuntutan Organisasi

1) Audior wajib mentaati segala peraturan dan melaksanakan tugas kedinasan yang dipercayakan kepadanya dengan penuh pengabdian, kesadaran dan tanggung jawab adalah diantaranya sebagai berikut:

a) Memberi contoh yang baik dalam mentaati dan melaksanakan peraturan perundang-undangan yang berlaku.

b) Tidak menyalahgunakan wewenangnya sebagai auditor artinya dalam melaksanakan tugasnya auditor tidak bermaksud untuk memperkaya atau menguntungkan diri sendiri atau pihak lain, namun dimaksudkan bahwa tugas auditor adalah menilai proses kegiatan dan hasil kegiatan pihak yang diperiksanya, apakah pekerjaan yang diperiksa sesuai dengan peraturan yang berlaku atau tidak wajar, dan apakah peraturan yang dipakai sebagai acuan tersebut masih dapat digunakan atau tidak serta memberikan rekomendasi dan melakukan pembinaan.

d) Tidak menerima atau memberi imbalan dalam bentuk apapun kepada atau dari pihak yang secara langsung atau tidak turut menentukan penugasan tersebut.

2) Auditor harus memiliki semangat pengabdian yang tinggi kepada instansi atau unit organisasinya adalah diantaranya sebagai berikut:

a) Mengutamakan kepentingan organisasi daripada kepentingan pribadi atau kelompok atau golongan.

b) Tidak menolak dan meninggalkan tugas tanpa alasan yang jelas.

c) Tidak menunda-nunda penugasan tanpa alasan yang jelas. 3) Auditor harus memiliki keahlian yang diperlukan dalam

tugasnya, keahlian ini meliputi keahlian mengenai audit antara lain adalah sebagai berikut:

a) Mampu dan bersedia memperaktekan pengetahuan tentang audit untuk menyelesaikan tugas.

b) Mempunyai rasa ingin tahu yang tinggi dan penuh minat atau perhatian terhadap pekerjaannya.

c) Mempunyai inisiatif dan kemauan yang keras untuk belajar. d) Dapat mengembangkan daya imajinasi atau analisis dan kemampuan konseptualnya dalam melaksanakan tugasnya. e) Mampu dan bersedia menerima kritik atau saran dari pihak

f) Mampu berkomunikasi secara tertulis maupun lisan dengan baik.

4) Auditor harus memiliki integritas yang tinggi yang dilandasi unsur jujur, berani, bijaksana dan bertanggung jawab adalah diantaranya sebagai berikut:

a) Jujur yang merupakan perpaduan dari keteguhan watak dalam prinsip moral, tabiat, suka akan kebenaran, tulus hati serta berperasaan halus mengenai etika, keadilan dan kebenaran.

b) Berani dalam arti tidak dapat diintimidasi oleh orang lain dan tidak tunduk karena tekanan yang dilakukan oleh orang lain guna mempengaruhi sikap dan pendapatnya dan memiliki rasa percaya diri yang besar dalam menghadapi berbagai kesulitan.

c) Bijaksana dalam arti mempunyai sikap yang selalu mempertimbangkan permasalahan berikut dampak atau akibat yang akan timbul terhadap kepentingan negara. d) Bertanggung jawab merupakan sikap yang tidak mengeluh,

menyalahkan orang lain atau mengakibatkan kerugian orang lain dan dapat menyelesaikan terhadap tugas yang diberikan sebagaimana mestinya.

dengan fakta atau kondisi yang sebenarnya, tanpa dipengaruhi, prasangka, interpretasi maupun kepentingan - kepentingan pribadi auditor atau pihak – pihak yang berkepentingan dengan hasil audit adalah diantaranya sebagai berikut:

a) Dapat mempertahankan kriteria atau kebijakan – kebijakan yang masih relevan atau berlaku.

b) Bersikap tegas dalam mengemukakan hal – hal yang menurut pertimbangan dan keyakinan perlu dilakukan. c) Tidak dapat diintimidasi serta tidak tunduk karena tekanan

orang lain, bersikap tenang dan mampu mengendalikan diri. 6) Auditor wajib menyimpan rahasia jabatan, negara, rahasia pihak yang diaudit dan hanya dapat mengemukakannya kepada pemerintah dan atau pejabat yang berwenang adalah diantaranya sebagai berikut:

a) Dokumen tertulis seperti surat menyurat, notulen rapat dan lain – lain.

b) Informasi secara lisan dan atau rekaman – rekaman suara. c) Saling mengingatkan untuk senantiasa mematuhi kode etik.

1) Auditor berkewajiban saling memiliki rasa kebersamaan atau kekeluargaan diantara sesama auditor adalah diantaranya sebagai berikut:

a) Saling berkomunikasi informasi yang dianggap penting mengenai obyek atau pihak yang pernah diauditnya kepada auditor yang lain akan menjalankan tugas terhadap obyek yang sama.

b) Tidak mengatasnamakan sesama auditor untuk tujuan yang bersifat pribadi.

c) Tidak berselisih pendapat dihadapan pihak yang diaudit. d) Tidak menjelek – jelekkan sesama auditor dihadapan pihak

yang diaudit.

e) Tidak mempermalukan sesama auditor dihadapan yang diaudit.

f) Tidak mengadu domba mengenai perilaku sesama auditor.

c. Perilaku Auditor dalam Interaksi dengan Pihak yang Diaudit 1) Setiap auditor harus senantiasa menjaga penampilannya sesuai

dengan tugas auditor adalah diantaranya sebagai berikut:

a) Berpakaian sederhana, sopan, rapi sesuai dengan kelaziman.

c) Nada suara yang wajar, sopan dan tidak berkesan emosional.

d) Cara duduk yang sopan.

2) Setiap auditor harus mampu menjalin iteraksi yang yang sehat dengan pihak yang diaudit adalah diantaranya sebagai berikut: a) Mampu berkomunikasi secara persuasif (tidak represif atau

agresif) dengan pihak yang diaudit.

b) Memperlakukan pihak yang diaudit sebagai subyek dan bukan sebagai obyek.

c) Dapat dan mampu atau mengerti terhadap tugas – tugas atau kesibukan yang diaudit, namun harus tetap menjaga kelancaran dan ketepatan dalam pelaksanaan tugas audit. 3) Setiap auditor harus mampu menciptakan iklim kerja yang sehat

dengan pihak yang diaudit adalah diantaranya sebagai berikut: a) Auditor harus selalu independen dan obyektif.

b) Tidak memanfaatkan pelaksanaan tugas untuk kepentingan diluar kedinasan.

c) Tidak berbelit – belit atau mengada – ada dalam mencari informasi atau data.

d) Dapat menumbuhkan dan membina sikap positif.

a) Tidak mencari informasi atau data dari pihak yang tidak berkompeten mengenai masalah yang diauditnya.

b) Tidak membicarakan segi – segi negatif pihak yang diaudit dengan pihak yang berkepentingan atau tidak berkepentingan.

c) Saling mempercayai atau menghargai dan dapat berkerjasama dengan pihak yang diaudit sesuai dengan tujuan audit.

d) Bersifat mendidik terhadap yang diaudit dan mau membantu, mendorong, dan membina pihak yang diaudit bila ada permasalahan yang timbul dalam pekerjaannya. e) Tidak memberikan perintah – perintah yang sifatnya

pribadi terhadap pihak yang diaudit.

4. Variabel Kinerja

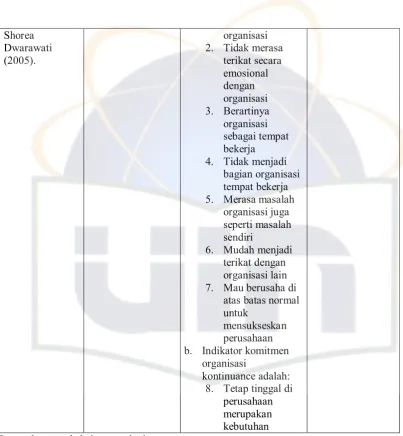

a. Komitmen Organisasional

Definisi organisasi menurut Edgar seperti yang dikutip Sutarto dalam “Dasar – dasar organisasi” (1998:35) adalah:

“Koordinasi yang rasional dari aktifitas – aktifitas sejumlah orang untuk mencapai beberapa tujuan yang jelas, melalui pembagian kerja dan fungsi dan melalui jenjang wewenang dan tanggung jawab”.

faktor tersebut tidak dapat saling lepas berdiri sendiri, melainkan saling kait merupakan suatu kebulatan. Asas – asas organisasi berperan dua macam yaitu pertama sebagai pedoman untuk membentuk struktur organisasi yang sehat dan efisien, dan peranan kedua sebagai pedoman untuk melakukan kegiatan orang agar dapat berjalan dengan lancar.

Organisasi merupakan suatu wadah yang statis dan juga dapat diartikan sebagai suatu wadah yang menggambarkan pola, skema, bagan, yang menunjukkan garis-garis perintah, kedudukkan karyawan hubungan yang ada dan lain sebagainya. Sedangkan pengertian organisasi secara umum adalah sebagai suatu wadah yang secara struktural menggambarkan sejumlah manusia untuk bekerjasama mencapai suatu tujuan tertentu berdasarkan mekanisme kerja dan pembagian fungsi.

Menurut Aranya et.al. seperti yang dikutip Trisnaningsih dan Iswati (2003) mengatakan bahwa:

“Komitmen organisasi didefinisikan sebagai: (1) Sebuah kepercayaan pada dan penerimaan terhadap tujuan – tujuan dan nilai – nilai dan organisasi; (2) Sebuah kemauan untuk menggunakan usaha yang sungguh – sungguh guna kepentingan organisasi; (3) Sebuah keinginan untuk memelihara keanggotaan dalam organisasi”.

“Komitmen organisasi adalah sampai tingkat mana seseorang karyawan memihak pada suatu organisasi tertentu dan tujuannya, dan berniat memelihara keanggotaan dalam organisasi itu”.

Dalam penelitiannya Meyer and Allen (1991) yang dikutip Emilisa (2001) menyatakan bahwa menurut model ini komitment terhadap organisasi merupakan gabungan dari tiga komponen yaitu: 1) Affective Commitment berhubungan dengan emosional untuk mengidentifikasikan dirinya kepada organisasi dan merasa terlibat dalam organisasi.

2) Continuance Commitment adalah komitmen yang didasarkan atas besarnya biasa yang dikeluarkan jika mereka meninggalkan organisasi.

3) Normative Commitment menyangkut kewajiban untuk loyal kepada organisasi.

Dalam penelitiannya Aranya et.al. (1991) yang dikutip Emilisa (2001) menyatakan bahwa komitmen organisasi individu dapat diukur dengan kekuatan relatif dengan pengenalan dan keterlibatannya dalam organisasi.

Tingginya perputaran pekerja (sering akuntan keluar masuk organisasi) dapat dianggap sebagai salah satu problem sangat penting yang dihadapi perusahaan akuntan publik. Dalam beberapa kasus komitmen organisasi dapat mengakibatkan hal – hal yang tidak diinginakan para peneliti perilaku cenderung mendefinisikan konsep komitmen pada organisasi dalam bentuk kombinasi dari sikap dan perilaku. Dengan demikian komitmen organisasi dapat dinyatakan sebagai pemihakan yang relatif kuat kepada organisasi tertentu dan berupaya mengerahkan tenaga dan pikiran untuk kebaikan organisasi dan tetap setia bekerja dalam organisasi tersebut.

Dalam penelitiannya Darlis (2001) yang dikutip Rivai (2001) alasan dipilihnya komitmen organisasi adalah dari asumsi bahwa komitmen organisasi dapat mempengaruhi motivasi individu untuk melakukan suatu hal. Komitmen organisasi menunjukan keyakinan dan dukungan terhadap nilai dan sasaran yang ingin dicapai oleh orang. Komitmen organisasi yang kuat yang menyebabkan individu berusaha mencapai tujuan organisasi dan mengutamakan keputusan orang.

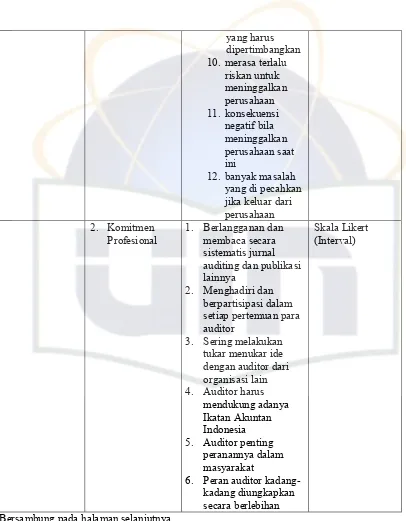

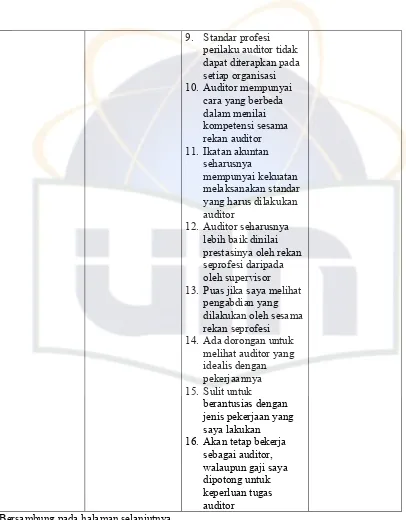

b. Komitmen Profesional

Menurut Aranya et al. (1981) dalam Trisnaningsih dan Iswati (2003) komitmen profesional didefinisikan sebagai berikut:

1) Sebuah kepercayaan pada dan penerimaan terhadap tujuan-tujuan dan nilai dari profesi.

2) Sebuah kemauan untuk menggunakan usaha yang sungguh-sungguh guna kepentingan profesi.

3) sebuah kepentingan untuk memelihara keanggotaan dalam profesi.

pengabdian profesi. Tenaga profesional telah dididik dengan adanya kode etik yang telah mengatur bahwa akuntan publik diwajibkan untuk memelihara dan meningkatkan profesionalisme, agar jasa yang dihasilkan senantiasa relevan dengan kebutuhan pemakai jasanya.

Penelitian Larson (1997) seperti yang dikutip Puspa (2000) menyatakan bahwa profesional lazimnya berada dengan para professional. Mereka mempunyai komitmen jangka panjang dan kuat pada bidang keahliannya, dan komitmen kepada profesi mereka yang jarang memperhitungkan jam kerjanya. Masyarakat menganggap para professional memiliki ilmu pengetahuan yang terkait dengan nilai dan kebutuhan-kebutuhan sentral dari suatu sistem sosial. Sebaliknya masyarakat juga mengharapkan para professional mempunyai komitmen untuk mengabdi kepada kepentingan publik, melebihi dari insentif material yang mereka terima.

Dalam penelitiannya Mowday et al. (1979) yang dikutip Lekatompessy (2003) menyatakan bahwa dengan demikian individu dengan komitmen profesional yang tinggi dikarakteristikan sebagai (1) adanya keyakinan yang kuat dan penerimaan atas tujuan profesi; (2) kesediaan untuk berusaha sebesar-besarnya untuk profesi; (3) adanya keinginan yang pasti untuk keikutsertaan dalam profesi.

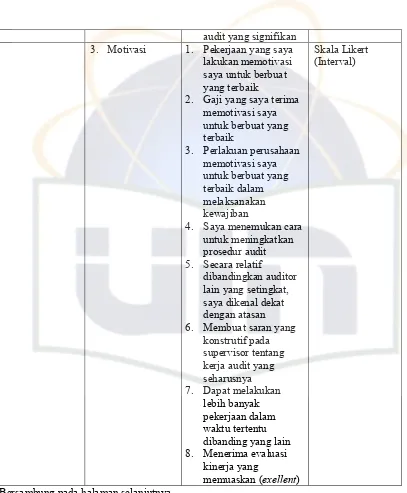

c. Motivasi

Robbins (1996) menyatakan bahwa kesediaan untuk mengeluarkan tingkat upaya yang tinggi untuk tujuan organisasi, yang dikondisikan oleh kemampuan upaya itu dalam memenuhi beberapa kebutuhan individu dengan adanya motivasi.

Sutarto (1998:311) menyatakan ada beberapa macam teori motivasi diantaranya adalah sebagai berikut:

1) Teori motivasi “klasik” dari Frederick W. Taylor

Konsep dasar teori motivasi klasik adalah seorang akan bersedia bekerja dengan baik apabila orang itu berkeyakinan akan memperoleh imbalan yang ada kaitannya langsung dengan pelaksanaan kerjanya. Menurut teori ini pemberian imbalan yang paling tepat dapat menumbuhkan semangat untuk bersedia bekerja lebih baik apabila diberikan pada saat yang sesuai dengan ketentuan yang berlaku.

2) Teori motivasi “kebutuhan” dari Abraham H. Maslow Teori motivasi kebutuhan ini mengikuti teori kebutuhan jamak bahwa seseorang berperilaku karena didorong oleh adanya keinginan untuk memperoleh bermacam-macam kebutuhan. Berbagai kebutuhan yang diinginkan seseorang itu berjenjang.

atasannya, teknik pengawaswan, status, kebijaksanaan dan administrasi instansi. Yang termasuk faktor pendorong ada enam antara lain yaitu tanggung jawab, potensi tumbuh, pekerjaan itu sendiri, kemajuan, pengakuan dan prestasi. 4) Teori motivasi “hubungan kerja kemanusiaan” dari Rensis

Likert

Konsep dasar teori motivasi ini adalah bahwa manajer harus dapat menumbuhkan perasaan para pegawai bahwa mereka memang sangat dibutuhkan oleh organisasi, bahwa tiap-tiap pegawai dapat diterima oleh kelompoknya disamping itu para pegawai diyakinkan bahwa mereka adalah termasuk orang-orang penting.

5) Teori motivasi “pengutamaan pengharapan” dari Victor H. Vroom

Konsep dasar teori motivasi ini adalah bahwa seorang akan terdorong untuk bekerja dengan baik apabila akan memperoleh suatu imbalan yang ada pada saat itu sedang dirasakan sebagai kebutuhan yang harus dipenuhi.

6) Teori motivasi “X dan Y” dari Douglas McGregor

dan sehubungan dengan adanya orang yang bersifat baik ditumbuhkan teori Y.

7) Teori kebutuhan “ERG” dari Clayton P. Alderper

Teori ini menyatakan bahwa orang memiliki tiga macam kebutuhan yaitu existence (adanya), reladness (berhubungan), growth (pertumbuhan). Kebutuhan adanya berkaitan dengan kebutuhan akan kelangsungan hidup seseorang.

8) Teori kebutuhan “berprestasi” dari David C. MacClelland MacClelland berpendapat bahwa individu memiliki tiga macam kebutuhan yaitu berprestasi, persatuan, dan kekuatan. Kebutuhan berprestasi berarti seseorang akan terdorong bekerja dengan sungguh-sungguh apabila merasa akan memperoleh kesempatan untuk dapat menunjukan sepenuh kemampuan yang dimilikinya hingga dapat diperoleh hasil yang terbaik.

9) Teori motivasi “keadilan” dari Strecy Adams

yang menimbulkan suatu perilaku untuk mencapai tujuan atau insentif.

Menurut Robbin (1996:155) dalam “perilaku organisasi” mendefinisikan motivasi sebagi berikut:

“Motivasi adalah kesediaan untuk mengeluarkan tingkat upaya yang tinggi untuk tujuan-tujuan organisasi yang dikondisikan oleh kemampuan upaya itu untuk memenuhi sesuatu kebutuhan individual”.

Motivasi akan sampai tinggi pada suatu derajat dimana ganjaran yang diterima seorang individu untuk kinerjanya memenuhi kebutuhan dominan yang konsisten dengan tujuan pribadi individu tersebut. Setiap perilaku individu tentu ada dasar alasannya mengapa seseorang bersedia melakukan jenis pekerjaan tertentu, mengapa orang yang bersedia bekerja lebih giat, sedangkan orang lain hanya bekerja biasa saja. Semua ini tentu ada dasar alasannya atau tentu ada suatu dorongan yang menyebabkan berbuat demikian atau dengan kata-kata lain pasti ada motivasinya.

d. Kesempatan Kerja

dan wanita terhadap isu mengenai kesempatan, penerimaan, komitmen dan akomodasi khusus. Persepsi akuntan publik yang dibedakan menjadi pria dan wanita terdapat sejumlah isu yang berkaitan dengan akuntan publik wanita dan ini diharapkan mampu memberikan gambaran mengenai bagaimana sesungguhnya keadaan yang dihadapi oleh akuntan publik wanita di Indonesia. Kesempatan kerja dalam penelitian ini dimaksudkan sebagai peluang untuk mendapatkan kesetaraan dalam pengembangan karir antara lain promosi dan mendapatkan penugasan serta dalam penetapan gaji dan kenaikan secara berkala. Isu tentang kesempatan kerja bagi akuntan publik wanita untuk menjadi patner, dan akuntan publik pria menyetujui bahwa akuntan publik wanita diberikan pembebanan tugas dan diizinkan untuk mengembangkan spesialisasi sesuai dengan profesinya yang sama dengan rekan prianya.

Dalam penelitiannya Trapp et al. (1989) yang dikutip Yvonne (2004) menyatakan bahwa isu tentang kesempatan bagi akuntan publik wanita menunjukan masih terdapat perbedaan signifikan antara akuntan publik pria dan akuntan publik wanita. e. Kepuasan Kerja

Menurut Robbins (2003) yang dikutip Emilisa (2001) mendefinisikan kepuasan kerja sebagai berikut:

yang tinggi menunjukan sikap yang positif terhadap pekerjaannya itu; seseorang yang tidak puas dengan pekerjaannya menunjukan sikap yang negative terhadap pekerjaan itu sendiri”.

Faktor-faktor yang menentukan kepuasan kerja:

1) Kerja yang secara mental menantang

Karyawan cenderung lebih menyukai pekerjaan-pekerjaan yang memberi mereka kesempatan untuk menggunakan keterampilan dan kemampuan mereka dan menawarkan beragam tugas, kebebasan dan umpan balik mengenai betapa baik mereka bekerja. Pekerjaan yang kurang menantang mencipatakan kebosanan, tetapi yang terlalu menantang menciptakan frustasi dan perasaan gagal.

2) Ganjaran yang pantas

karyawan berusaha mendapatkan kebijakan dan praktik promosi yang adil bagi pria maupun wanita.

3) Kondisi kerja yang mendukung

Karyawan peduli bagi lingkungan kerja yang baik untuk kenyamanan promosi yang adil bagi pria maupun wanita.

4) Rekan sekerja yang mendukung

Orang-orang yang mendapatkan lebih dari sekedar uang atau prestasi yang berwujud dari pekerjaan mereka. Bagi kebanyakan karyawan, kerja juga mengisi kebutuhan akan interaksi sosial. Oleh karena itu tidaklah mengejutkan bila mempunyai rekan sekerja yang ramah dan mendukung menghantar kepuasan kerja yang meningkat. Perilaku atasan juga merupakan determinan utama dari kepuasan. Umumnya studi mendapatkan bahwa kepuasan karyawan meningkat bila penyelia langsung bersifat ramah dan memahami, memberikan pujian untuk kinerja yang baik, mendengarkan pendapat karyawan, dan menunjukan suatu minat pribadi bagi mereka.

serta gaji. Secara umum auditor wanita tampak puas terhadap kebanyakan aspek pada lingkungan kerjanya, hanya saja area yang memberi kepuasan terendah bagi mereka adalah gaji dan kesempatan promosi yang tersedia.

Dalam penelitiannya Luthans (1995) yang dikutip Emilisa (2001) menyatakan bahwa kepuasan kerja memiliki tiga dimensi. Pertama, bahwa kepuasan kerja tidak dapat dilihat, tetapi hanya dapat diduga. Kedua, kepuasan kerja sering ditentukan oleh sejauh mana hasil kerja memenuhi atau melebihi harapan seseorang. Ketiga, kepuasan kerja mencerminkan hubungan dengan berbagai sikap lainnya dari pada individual.

B. Penelitian Terdahulu

Segi Gender 3. Motivasi

C. Keterkaitan Antar Variabel dan Perumusan Hipotesis

pada kinerjanya. Kinerja tersebut diukur pada komitmen organisasi, komitmen profesi, motivasi, kesempatan kerja, dan kepuasan kerja.

1. Komitmen Organisasional

Komitmen organisasi tercermin pada sikap individu, akan tetap bekerja pada organisasi yang ditunjukkan dengan kerja kerasnya. Dengan kerja keras tersebut akan tampak kinerja seorang karyawan karena adanya rasa ikut memiliki organisasi. Trisnaningsih (2003), dengan hasil penelitiannya mengungkapkan bahwa tidak terdapat perbedaan antara kinerja auditor pria dan auditor wanita dilihat dari komitmen organisasi. Berdasarkan hasil penelitian diatas, maka dapat ditetapkan hipotesis sebagai berikut:

Ha1: Terdapat perbedaan kinerja antara auditor pria dan wanita yang dilihat dari komitmen organisasi pada kantor akuntan publik. 2. Komitmen Profesional

profesionalisme yang tidak berbeda dengan pria. Berdasarkan hasil penelitian di atas, maka dapat ditetapkan hipotesis sebagai berikut: Ha2: Terdapat perbedaan kinerja antara auditor pria dan wanita yang

dilihat dari komitmen profesi pada kantor akuntan publik. 3. Motivasi

Motivasi dipandang sebagai kekuatan yang mendorong seseorang untuk melakukan tindakan tertentu. Point utama dari teori ini adalah motivasi individu untuk melakukan suatu tingkatan usaha tertentu akan tergantung kepada nilaioutcome yang diterima dari usaha yang telah dilakukan, jadi ada kemungkinan usaha akan menentukan kinerja dan kinerja akan mengarahkan outcome. Penelitian yang dilakukan Trisnaningsih (2003) menunjukkan bahwa tidak terdapat perbedaan antara kinerja auditor pria dan auditor wanita dilihat dari motivasi. Berdasarkan hasil penelitian diatas, maka dapat ditetapkan hipotesis sebagai berikut:

Ha3: Terdapat perbedaan kinerja antara auditor pria dan wanita yang dilihat dari motivasi pada kantor akuntan publik.

4. Kesempatan Kerja

promosi mendapatkan penugasan dan gaji. Dengan adanya kesempatan kerja yang sama maka, diharapkan dapat pula meningkatkan kinerjanya. Berdasarkan landasan teori yang ada, maka dirumuskan hipotesis sebagai berikut:

Ha4: Terdapat perbedaan kinerja antara auditor pria dan wanita yang dilihat dari kesempatan kerja pada kantor akuntan publik.

5. Kepuasan Kerja

Kepuasan kerja merupakan perasaan senang ataupun tidak senang terhadap pekerjaan yang dilakukan. Perasaan senang ataupun tidak senang ini muncul disebabkan karena pada saat karyawan bekerja mereka membawa suatu keinginan, kebutuhan dan pengalaman masa lalu yang membentuk harapan kerja mereka. Makin tinggi harapan kerja ini dapat terpenuhi, makin tinggi tingkat kepuasan kerja karyawan. Dengan makin tinggi tingkat kepuasan kerja karyawan, diharapkan dapat pula meningkatkan kinerjanya dalam bekerja. Ward.et.al (dalam Trisnaningsih, 2003) meneliti tingkat kepuasan kerja wanita yang mengindikasikan bahwa meskipun secara umum akuntan publik wanita tampak puas terhadap kebanyakan aspek pada lingkungan kerjanya, hanya saja area yang memberikan kepuasan yang terendah bagi mereka adalah gaji dan kesempatan promosi yang tersedia. Berdasarkan hasil penelitian diatas, maka dapat ditetapkan hipotesis sebagai berikut: Ha5: Terdapat perbedaan kinerja antara auditor pria dan wanita yang

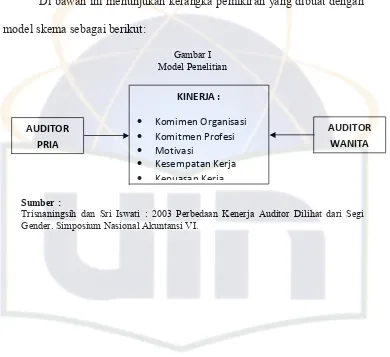

D. Kerangka pemikiran

Penelitian ini mengambil starting point dari penelitian yang dilakukan Trisnaningsih dan Iswati (2003) dalam variabel auditor pria dan auditor wanita. Bidang akuntan publik juga merupakan salah satu bidang yang tidak terlepas dari diskriminasi gender. Adanya pandangan yang menganggap bahwa penerimaan budaya kantor akuntan publik merupakan hal yang penting dan menentukan pengembangan karir profesional baik bagi auditor pria maupun auditor wanita. Perbedaan gender dapat mempengaruhi bagaimana kinerja seorang auditor khususnya komitmen organisasional, komitmen profesional, motivasi, kesempatan kerja dan kepuasan kerja di dalam melaksanakan tugasnya pada kantor akuntan publik. Adanya hubungan kuat antara komitmen organisasional, komitmen profesional, motivasi, kesempatan kerja dan kepuasan kerja terhadap auditor pria dan auditor wanita. Model penelitian ini diharapkan dapat berguna bagi pihak-pihak yang terkait sebagai dasar dalam mempertimbangkan rekruitmen dan pengembangan sumber daya organisasi. Sehingga dapat meningkatkan kinerja auditor secara optimal dan bagi kantor akuntan publik agar tidak membedakan antara auditor pria dan auditor wanita.

Di bawah ini menunjukan kerangka pemikiran yang dibuat dengan model skema sebagai berikut:

Gambar I Model Penelitian

E. F. G. H. I. J.

Sumber :

Trisnaningsih dan Sri Iswati : 2003 Perbedaan Kenerja Auditor Dilihat dari Segi Gender. Simposium Nasional Akuntansi VI.

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

KINERJA :

· Komimen Organisasi · Komitmen Profesi · Motivasi

· Kesempatan Kerja · Kepuasan Kerja

AUDITOR WANITA AUDITOR

Penelitian ini dirancang untuk menguji perbedaan antara auditor pria dan auditor wanita terhadap kinerja yang diproksikan pada komitmen organisasi, komitmen profesi, motivasi, kesempatan kerja, dan kepuasan kerja. Dalam penelitian ini, data diambil dari sejumlah sampel dari populasi yang ada. Dalam suatu penelitian, populasi merupakan suatu obyek atau subyek yang mempunyai kuantitas atau karakteristik yang ditetapkan oleh peneliti untuk dipelajari. Adapun yang menjadi populasi dalam penelitian ini adalah auditor pria dan wanita yang bekerja pada kantor akuntan publik di Jakarta.

B. Metode Penentuan Sampel

Penelitian ini dilakukan dengan metode survey. Data diperoleh dengan menggunakan kuesioner yang dibagikan secara langsung kepada para akuntan publik atau auditor yang bekerja pada kantor akuntan publik di Jakarta tahun 2010 yang terdaftar pada direktori Institut Akuntan Publik Indonesia (IAPI).

Pengambilan sampel dalam penelitian ini menggunakan metode Slovin,dengan jumlah kantor akuntan publik di Jakarta 2010 sebanyak 225 dengan daftar 465 anggota IAPI pemegang izin akuntan publik yang aktif, 24 dan 17 anggota IAPI tidak aktif karena cuti dan sebab lain, 3 anggota IAPI kehormatan, dan 174 anggota IAPI non pemegang izin akuntan publik. Untuk menentukan ukuran sampel dari suatu populasi dapat digunakan pendekatan rumusSlovin sebagai berikut:

n = 2

= 87,2 Dibulatkan menjadi 87 (batas minimum penyebaran kuesioner)

Keterangan:

N : jumlah populasi

n : jumlah sampel untuk diambil e2 : derajat kesalahan (0,1)2

Responden yang digunakan dalam penelitian ini adalah auditor yang

bekerja pada Kantor Akuntan Publik (KAP) di Jakarta. Para auditor tersebut

harus memiliki pengalaman bekerja minimal satu tahun, memiliki jenjang

pendidikan minimal S1 dan posisi baik sebagai auditor senior dan junior,

untuk tujuan memperoleh responden yang memiliki pengalaman dalam

tingkat kinerja/hasil kerja. Data diperoleh dengan menggunakan kuesioner

yang dibagikan secara langsung kepada auditor atau akuntan publik yang

C. Metode Pengumpulan Data

Penelitian yang dilakukan bertujuan untuk mengumpulkan data yang dibutuhkan dan berkaitan dengan masalah yang akan diteliti. Penulis menggunakan metode atau teknik pengumpulan data sebagai berikut: 1. Studi Kepustakaan

Kepustakaan merupakan bahan utama dalam penelitian data sekunder (Indriantoro dan Supomo, 2002:150). Peneliti memperoleh data yang berkaitan dengan masalah yang sedang diteliti melalui buku, jurnal, skripsi, directory kantor akuntan publik 2010, internet dan perangkat lain yang berkaitan dengan analisis kinerja auditor dilihat dari segi gender pada KAP.

2. Penelitian Lapangan

pengumpul data. Memang kuesioner cara dan pengadaannya mengikuti persyaratan yang telah digariskan dalam penelitiaanya.

D. Metode Analisis Data

Dalam penelitian ini, metode yang digunakan oleh penulis adalah metode kuantitatif yaitu penelitian dengan menggunakan kuesioner untuk mempermudah analisis atas masalah yang diteliti.

Dalam menganalisis data-data yang diperoleh, penulis menggunakan metode yang disesuaikan dengan keadaan lapangan. Seluruh pengujian dan analisis data menggunakan bantuan program SPSS (Statistical Program for Special Science) for Windows.

Pengujian-pengujian yang akan dilakukan dalam penelitian ini antara lain: 1. Uji Validitas

Pengujian ini dilakukan untuk mengetahui apakah semua pertanyaan (instrumen) penelitian yang diajukan untuk mengukur variabel penelitian adalah valid. Jika valid berarti instrumen itu dapat digunakan untuk mengukur variabel apa yang hendak diukur (Gozali, 2001).

Adapun dasar pengambilan keputusan uji validitas adalah dengan membandingkan p-value dengan level of significant yang digunakan yaitu sebesar 5%. Jika p-value kurang dari alpha 0,05 maka item pertanyaan valid, demikian pula sebaliknya jika p-value lebih besar dari alpha 0,05 maka item pertanyaan tidak valid. Dasar pengambilan keputusan uji validitas juga dapat dilakukan dengan membandingkan koefisien korelasi dengan angka kritik (r-tabel=0,148). Jika koefisien korelasi lebih besar dari r-tabel maka item pertanyaan valid, sebaliknya jika koefisien korelasi kurang dari r-tabel maka item pertanyaan dinyatakan tidak valid.

2. Uji Reliabilitas

Reliabelitas adalah istilah yang dipakai untuk menunjukan sejauh mana suatu hasil pengukuran relatif konsisten apabila pengukuran diulangi dua kali atau lebih. Reliabilitas adalah indeks yang menunjukan sejauh mana suatu alat pengukur dapat dipercaya atau dapat diandalkan (Gozali, 2001).

alpha yang cukup dapat diterima adalah yang bernilai antara 0,60 sampai 0,70 atau lebih.

3. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam variabel mempunyai distribusi normal ataukah tidak (Gozali, 2001).

Untuk melakukan uji hipotesis terlebih dahulu dilakukan uji normalitas data dengan menggunakan pengujianKolmogorov-Smirnov. Perumusan hipotesa:

Ho :Data berasal dari populasi normal. Ha : Data berasal dari populasi tidak normal. Pengambilan keputusan berdasarkan probabilitas: Jika sig. < 0,05, maka Ho ditolak.

Jika sig. > 0,05, maka Ho diterima. 4. Uji Hipotesis

Dengan menggunakan uji t tersebut akan diketahui signifikansi perbedaan kinerja antara auditor pria dan auditor wanita (Santoso, 2001).

Ketentuan untuk pengambilan keputusan (kesimpulan) adalah : Jikat –hitung >t –tabel, maka Ho ditolak

Jikat –hitung <t –tabel, maka Ho diterima Jika probabilitas > 0,05 maka Ho diterima Jika probabilitas < 0,05 maka Ho ditolak

E. Operasional Variabel Penelitian dan Pengukuran

Pada sub bab ini akan diuraikan tentang masing-masing dari variabel yang digunakan dalam penelitian ini, yaitu:

1. Variabel Independen (Variabel bebas)

Variabel yang digunakan dalam penelitian ini adalah gender. Gender adalah penggolongan gramatikal terhadap kata benda yang secara garis besar berhubungan dengan dua jenis kelamin serta ketiadaan jenis atau kenetralan. Dan yang dimaksudkan auditor adalah orang yang memiliki keterampilan dalam bidang auditing dan melakukan pemeriksaan professional sesuai dengan norma pemeriksaan audit. Audit memikul tanggung jawab atas pendapat yang dikeluarkan dan prinsip-prinsip akuntansi yang diakui dapat diterapkan pada laporan yang sedang diaudit. Variabel independen tersebut terdiri dari:

a. Auditor pria b. Auditor wanita

2. Variabel Dependen (Variabel terikat) Variabel dependen terdiri dari:

a. Kinerja Auditor

Kinerja auditor dapat dilihat dengan cara: 1) Komitmen Organisasional

Yaitu sampai tingkat mana seseorang karyawan dapat memihak pada suatu organisasi tertentu dan tujuannya, dan berniat memelihara keanggotaannya di dalam organisasi itu.

Yaitu tingkat loyalitas individu terhadap profesinya seperti yang dipersepsikan oleh individu.

3) Motivasi

Adalah sebagai kekuatan yang mendorong seseorang untuk melakukan tindakan tertentu atau perilaku tertentu.

4) Kesempatan Kerja

Adalah dimaksudkan sebagai peluang untuk mendapatkan kesetaraan dalam pengembangan karir atau pemerolehan pekerjaan promosi dan mendapatkan penugasan serta dalam penepatan gaji dan kenaikan secara berkala baik auditor pria dan auditor wanita.

5) Kepuasan Kerja

Adalah suatu sikap umum seseorang individu terhadap pekerjaannya, atau dengan kata lain sebagai tingkat kepuasan individu dengan posisinya dalam organisasi secara relative dibandingkan dengan teman sekerja lain.

Berdasarkan kajian pustaka dan penelitian terdahulu, pendekatan operasional variabel untuk masing-masing variabel dalam penelitian ini adalah sebagai berikut:

Tabel 3.1 Operasional Variabel

Shorea 7. Mau berusaha di

atas batas normal 8. Tetap tinggal di

perusahaan merupakan kebutuhan Bersambung pada halaman selanjutnya

Tabel 3.1 (Lanjutan)

yang harus

6. Peran auditor kadang-kadang diungkapkan secara berlebihan

Skala Likert (Interval)

Bersambung pada halaman selanjutnya

Tabel 3.1 (Lanjutan)

Variabel Dimensi Indikator Skala Pengukuran 7. Hanya sedikit orang

yang menyadari pentingnya auditor 8. Kelemahan peran dan