ANALISIS YURIDIS TERHADAP PEMBERIAN KREDIT JANGKA PENDEK

MELALUI KEWENANGAN BANK INDONESIA TERHADAP

BANK-BANK BERMASALAH DALAM PEMBAYARAN KREDIT

(STUDI TERHADAP KASUS BANK CENTURY)

T E S I S

OLEH

ANDREAS DIMPOS PASARIBU 097005062 / HK

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

M E D A N

ANALISIS YURIDIS TERHADAP PEMBERIAN KREDIT JANGKA PENDEK

MELALUI KEWENANGAN BANK INDONESIA TERHADAP

BANK-BANK BERMASALAH DALAM PEMBAYARAN KREDIT

(STUDI TERHADAP KASUS BANK CENTURY)

T E S I S

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Hukum Dalam Program Magister Ilmu Hukum Pada Fakultas Hukum

Universitas Sumatera Utara

OLEH

ANDREAS DIMPOS PASARIBU 097005062 / HK

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

M E D A N

Judul Tesis : ANALISIS YURIDIS TERHADAP PEMBERIAN KREDIT JANGKA PENDEK MELALUI KEWENANGAN BANK INDONESIA TERHADAP BANK-BANK BERMASALAH DALAM PEMBAYARAN KREDIT (STUDI TERHADAP KASUS BANK CENTURY)

Nama Mahasiswa : Andreas Dimpos Pasaribu

Nomor Pokok : 097005062

Program Studi : Ilmu Hukum

Menyetujui Komisi Pembimbing

Ketua

Prof. Dr. Bismar Nasution, SH, MH

Prof. Dr. Sunarmi, SH, M.Hum

Anggota Anggota

Dr. Mahmul Siregar, SH, M.Hum

Ketua Program Studi Magister Ilmu Hukum Dekan Fakultas Hukum

Prof. Dr. Suhaidi, SH, MH Prof. Dr. Runtung, SH, M.Hum

Telah diuji pada

Tanggal 11 Agustus 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Bismar Nasution, SH, MH

Anggota : 1. Prof. Dr. Sunarmi, SH, M.Hum

2. Dr. Mahmul Siregar, SH, M.Hum

3. Dr. T. Keizerina Devi. A, SH, CN, M.Hum

ABSTRAK

Bank Indonesia sebagai bank sentral memiliki kewenangan mengeluarkan

kebijaksanaan dalam pemberian kredit jangka pendek untuk menyelamatkan

bank-bank bermasalah. Bank Indonesia dapat memberikan dana kepada bank yang mengalami kesulitan likuiditas melalui Fasilitas Pendanaan Jangka Pendek (FPJP) dalam bentuk kredit untuk mengatasi masalah keuangan jangka pendek agar dapat diselesaikan sebab jika tidak ditangani akan berdampak sistemik.

Permasalahan yang dibahas dalam penelitian ini adalah: pertama, bagaimanakah pengaturan pemberian fasilitas pendanaan jangka pendek dalam sistim perbankan di Indonesia? kedua, bagaimanakah penanganan terhadap bank bermasalah

oleh Bank Indonesia melalui mekanisme pemberian kredit jangka pendek? Dan ketiga, apakah pertimbangan Bank Indonesia melakukan penanganan Bank Century

melalui pemberian kredit jangka pendek?

Metode yang digunakan dalam penelitian ini yaitu yuridis normatif yakni penelitian yang mengacu kepada norma-norma yang terdapat dalam peraturan perundang-undangan dan putusan pengadilan. Bahan hukum primer yaitu UU No.23 Tahun 1999 tentang Bank Indonesia junto UU No.3 Tahun 2004 tentang Perubahan atas UU No.23 Tahun 1999 tentang Bank Indonesia junto UU No.6 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 2 Tahun 2008 tentang Perubahan Kedua atas UU No.23 Tahun 1999 tentang BI Menjadi Undang-Undang.

Kesimpulan menunjukkan bahwa pengaturan pemberian fasilitas pendanaan jangka pendek sesuai Pasal 11 ayat (1), ayat (2), dan ayat (3) UU No.6 Tahun 2009 yang kemudian diatur PBI No.10/26/PBI/2008 dan PBI No.10/30/PBI/2008 tentang Perubahan atas PBI No.10/26/PBI/2008 tentang FPJP bagi Bank Umum serta SE No.10/39/DPM. FPJP diberikan oleh Bank Indonesia kepada bank untuk mengatasi kesulitan pendanaan jangka pendek yang disebabkan oleh terjadinya arus dana masuk yang lebih kecil dibandingkan dengan arus dana keluar. Pemberian FPJP dijamin dengan agunan yang berkualitas tinggi dengan nilai agunan yang memadai. Penanganan ini dilakukan melalui keputusan KSSK yang tergabung di dalamnya pejabat Departemen Keuangan berkoordinasi dengan Bank Indonesia sebagai the

lender of the last resort (LoLR) yakni sebagai lembaga pemberi pinjaman terakhir

serta Lembaga Penjamin Simpanan sebagai lembaga independen yang berwenang melaksanakan program penjaminan terhadap simpanan nasabah bank yang gagal atau bermasalah dalam hal likuiditas. Pertimbangan Bank Indonesia dalam melakukan penanganan Bank Century melalui pemberian kredit jangka pendek mengedepankan keindependensian dan kompetensi BI sebagai otoritas moneter dan perbankan dalam mengambil keputusan melalui analisisnya sesuai dengan ketentuan hukum dan peraturan perundang-undangan yang berlaku.

ABSTRACT

Bank Indonesia as the central bank has the authority issued a policy in the short-term loans to rescue troubled banks. Bank Indonesia may provide funds to banks experiencing liquidity problems through the Short Term Funding Facility (FPJP) in the form of credit to cope with short-term financial problems to be resolved because if not addressed will affect systemic.

The problems discussed in this study were: first, how is the setting of short-term financing facility in the banking system in Indonesia? second, how is the handling of troubled banks by Bank Indonesia through the mechanism of short-term credit? and third, whether the consideration of Bank Indonesia have addressed the Century Bank through the provision of short-term credit?

The method used in this research that the normative juridical research that refers to the norms contained in the legislation and court decisions. Primary legal materials of Law No.23 of 1999 concerning Bank Indonesia junto Act No.3 of 2004 on Amendments to Law No.23 of 1999 concerning Bank Indonesia junto Act No.6 of 2009 on Stipulation of Government Regulation in Lieu of Law No. 2 2008 on the Second Amendment Act No.23 of 1999 on Bank Become Law.

The conclusion suggests that the regulation of short-term financing facility pursuant to Article 11 paragraph (1), subsection (2), and (3) of Act No.6 of 2009 which was then governed No.10/26/PBI/2008 PBI and PBI. 10/30/PBI/2008 on Amendments to PBI No.10/26/PBI/2008 about FPJP for Banks and SE No.10/39/DPM. FPJP provided by Bank Indonesia to the bank to overcome the short-term funding difficulties caused by the flow of funds into smaller compared with the flow of funds out. Giving FPJP secured by collateral of high quality with adequate collateral value. Handling is done through decisions incorporated in it KSSK Ministry of Finance officials in coordination with Bank Indonesia as the lender of last resort (LoLR) as a lending institution that is the last as well as LPS as an independent agency authorized to implement the guarantee program of bank customer deposits failed or problematic in terms of liquidity. Consideration of Bank Indonesia in the handling of Century Bank through the provision of short-term credit and prioritizing independent BI competency as monetary and banking authorities in decision making through analysis in accordance with the provisions of the laws and regulations applicable.

KATA PENGANTAR

Puji dan syukur saya ucapkan kepada Tuhan Yang Maha Esa atas

karuniaNya, sehingga akhirnya Penulis dapat menyelesaikan Tesis yang berjudul

“ANALISIS YURIDIS TERHADAP PEMBERIAN KREDIT JANGKA

PENDEK MELALUI KEWENANGAN BANK INDONESIA TERHADAP

BANK-BANK BERMASALAH DALAM PEMBAYARAN KREDIT

(STUDI TERHADAP KASUS BANK CENTURY“.

Penulisan tesis ini merupakan salah satu syarat yang harus dipenuhi

untuk memperoleh gelar Magister Ilmu Hukum, Pada Sekolah Pascasarjana

Universitas Sumatera Utara di Medan. Penulisan tesis ini tidak akan mungkin selesai

tanpa adanya arahan, bimbingan, bantuan maupun dukungan dari berbagai pihak,

hingga akhirnya tesis ini dapat diselesaikan.

Untuk itu, pada kesempatan ini Penulis sampaikan penghargaan terima kasih

yang sebesar-besarnya kepada yang terhormat: Prof. Dr. Bismar Nasution, SH, MH,

Selaku Ketua Komisi Pembimbing, Prof. Dr. Sunarmi, SH, M.Hum, selaku anggota

Komisi Pembimbing, dan Dr. Mahmul Siregar, SH, M.Hum, selaku anggota

Komisi Pembimbing saya dan sekaligus juga Sekretaris Program Studi Magister Ilmu

Hukum Sekolah Pasca Sarjana Universitas Sumatera Utara di Medan. Atas kesediaan

bapak/ibu dalam memberikan bimbingan, arahan maupun petunjuk kepada Penulis,

Penulis juga mengucapkan banyak terima kasih kepada Ibu dosen

penguji yang terhormat Dr. T. Keizerina Devi A, SH., CN., MHum dan

Dr. Utary Maharani Barus, S.H., M.Hum,

Dalam kesempatan ini Penulis juga memberikan penghargaan dan mengucapkan

terima kasih yang tak terhingga kepada Ayahanda tersayang Drs, D.H Pasaribu

dan Ibunda tercinta Rena Hutabarat, karena atas berkat doa, dorongan dan motivasi

mereka, sehingga Penulis dapat menyelesaikan tesis ini.

yang telah sangat banyak memberikan

masukan, petunjuk dan arahan yang sangat berguna dalam menyempurnakan tesis ini,

sejak tahap seminar proposal sampai selesainya penulisan tesis ini.

Selanjutnya ucapan terimakasih juga Penulis sampaikan kepada:

1. Bapak Kepala Kejaksaan Tinggi Sumatera Utara di Medan Cq Asisten

Pembinaan Kejaksaan Tinggi Sumatera Utara di Medan yang telah

memberikan kesempatan kepada Penulis untuk mengikuti Program Magister

Ilmu Hukum Sekolah Pascasarjana di Universitas Sumatera Utara, Medan.

2. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc(CTM). Sp.A(K),

selaku Rektor atas kesempatan menjadi mahasiswa pada Program Magister

Ilmu Hukum Sekolah Pascasarjana Universitas Sumatera Utara, Medan.

3. Bapak Prof. Dr. Ir. Rahim Matondang , MSIE, selaku Direktur Sekolah

Pasca Sarjana Universitas Sumatera Utara, Medan, Jajaran Asisten Direktur

beserta seluruh staff, atas kesempatan dan fasilitas yang diberikan kepada

4. Bapak Prof. Dr. Suhaidi, SH, MH, selaku Ketua Program Studi Magister Ilmu

Hukum Sekolah Pasca Sarjana Universitas Sumatera Utara, atas kesempatan dan

fasilitas yang diberikan kepada Penulis sehingga dapat menyelesaikan

pendidikan ini.

5. Seluruh Guru Besar serta dosen dilingkungan Program Magister Ilmu Hukum

Sekolah Pascasarjana Universitas Sumatera Utara di Medan, atas jasa mereka

yang telah mencurahkan ilmu pengetahuanya dan mendidik Penulis sehingga

dapat menyelesaikan studi ini.

6. Para Pegawai/staff pada Program Magister Ilmu Hukum Pascasarjana,

Universitas Sumatera Utara di Medan, yang senantiasa memberikan

bantuanya kepada Penulis selama masa perkuliahan.

7. Teman-teman kuliah di Program Studi Ilmu Hukum Fakultas Hukum Sekolah

Pascasarjana Universitas Sumatera Utara, terimakasih atas dukungan dan bantuan

tulus yang tak terlupakan.

Akhirnya Penulis juga mengucapkan terima kasih kepada segala pihak yang

tidak dapat Penulis sebutkan satu-persatu, yang telah turut membantu dalam

penyelesaian tesis ini semoga tesis ini dapat bermanfaat bagi para pembaca.

Medan, 11 Agustus 2011 Hormat Saya,

DAFTAR RIWAYAT HIDUP

Nama Lengkap : Andreas Dimpos Pasaribu

Tempat/Tgl. Lahir : Tanjung Morawa/08 Februari 1986

Agama : Kristen Protestan

Status : Lajang

Pendidikan : 1. SD Methodist I Hangtuah Medan Tahun 1998

2. SMP Methodist II Hangtuah Medan Tahun 2001

3. SMA Methodist I Hangtuah Medan Tahun 2004

4. S-1 Fakultas Hukum Universitas Medan Area Tahun 2009

5. S-2 Program Magister Pascasarjana Ilmu Hukum Fakultas

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR RIWAYAT HIDUP ... DAFTAR ISI ... vi

BAB I : PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 9

E. Keaslian Penelitian ... 9

F. Kerangka Teori dan Landasan Konsepsional ... 10

1. Kerangka Teori... 10

2. Landasan Konsepsional ... 22

G. Metode Penelitian ... 25

1. Jenis dan Sifat Penelitian ... 26

2. Sumber Data ... 27

3. Teknik Pengumpulan Data ... 28

4. Analisis Data ... 28

BAB II : PENGATURAN PEMBERIAN FASILITAS PENDANAAN

JANGKA PENDEK DALAM SISTIM PERBANKAN DI

INDONESIA ... 30

A. Fasilitas Pinjaman Jangka Pendek dalam Sistim Perbankan di

Indonesia ... 30

1. Pengertian dan Dasar Hukum Fasilitas Pendanaan Jangka

Pendek ... 30

2. Tujuan Pemberian Fasilitas Pendanaan Jangka Pendek oleh

Bank Indonesia ... 31

3. Syarat-Syarat Pemberian Fasilitas Pendanaan Jangka Pendek 35

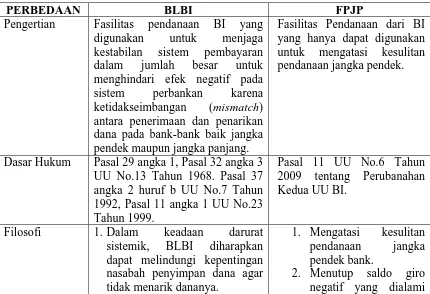

B. Perbedaan Fasilitas Pendanaan Jangka Pendek dengan

Pendanaan Lainnya ... 40

1. Perbedaan Fasilitas Pendanaan Jangka Pendek dengan

Fasilitas Likuiditas Intrahari ... 40

2. Perbedaan Fasilitas Pendanaan Jangka Pendek dengan

Blancket Guaranty ... 46

3. Perbedaan Fasilitas Pendanaan Jangka Pendek dengan

Bailout ... 48

4. Perbedaan Fasilitas Pendanaan Jangka Pendek dengan

Bantuan Likuiditas Bank Indonesia ... 53

C. Jaminan Dalam Fasilitas Pendanaan Jangka Pendek ... 61

D. Hubungan Fasilitas Pendanaan Jangka Pendek dengan Lembaga

BAB III : PENANGANAN TERHADAP BANK BERMASALAH OLEH

BI MELALUI MEKANISME PEMBERIAN KREDIT JANGKA

PENDEK ... 67

A. Bank Bermasalah dan Dampaknya Terhadap Perekonomian ... 67

1. Pengertian Bank Gagal ... 67

2. Dampaknya Terhadap Perekonomian ... 70

B. Peranan Bank Indonesia Terhadap Bank Bermasalah ... 74

C. Penanganan Bank Bermasalah Melalui Pemberian FPJP ... 80

BAB IV : PERTIMBANGAN BI MELAKUKAN PENANGANAN BANK CENTURY MELALUI PEMBERIAN KREDIT JANGKA PENDEK ... 86

A. Kronologis Penanganan Bank Century Melalui FPJP Hingga Dibentuknya Panitia Khusus ... 86

B. Pihak-pihak yang Berkepentingan dalam Penanganan Bank Century 95 1. Menteri Keuangan ... 95

2. Bank Indonesia Sebagai Otoritas Moneter ... 97

3. Komite Stabilitas Sistim Keuangan (KSSK)... 98

4. Lembaga Penjamin Simpanan (LPS) ... 100

5. Pemilik Bank ... 103

C. Skema Penanganan Bank Century Melalui Mekanisme Pemberian Kredit Jangka Pendek ... 105

1. Skema Status Bank Century ... 105

D. Pertimbangan Bank Indonesia Melakukan Penanganan ... 113

1. Metode Analisis Bank Indonesia Terhadap Rasio-Rasio Keuangan Bank Century ... 113

2. Pertimbangan Stabilitas Moneter ... 120

3. Bank Cantury Berdampak Sistemik ... 124

E. Implikasi Penggunaan UU No.6 Tahun 2009 tentang BI dalam Kasus Bank Century ... 128

BAB V : KESIMPULAN DAN SARAN ... 134

A. Kesimpulan ... 134

B. Saran ... 137

DAFTAR TABEL DAN SKEMA

TABEL:

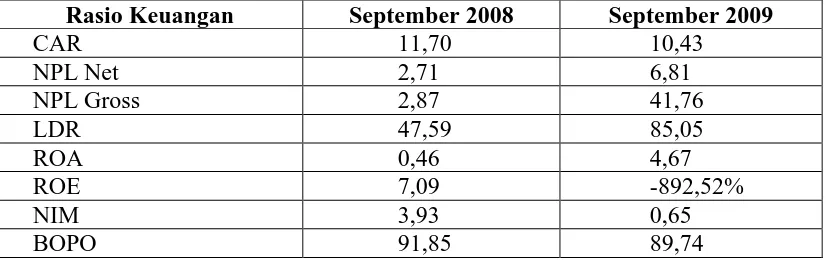

Tabel 1: Rasio Keuangan Bank Century Ketika Berganti Nama Menjadi Bank

Mutiara ... 92

Tabel 2: Jumlah Tambahan Modal yang Disetorkan LPS Kepada Bank

Century ... 101

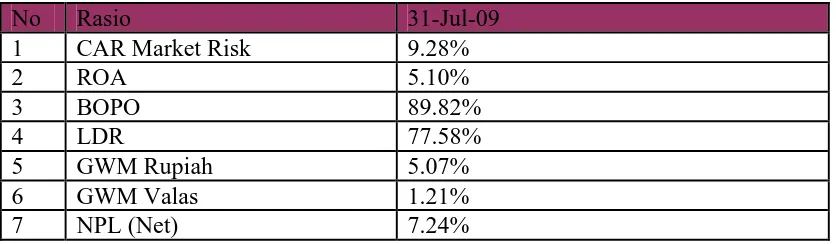

Tabel 3: Rasio Keuangan Bank Century per 31 Juli 2009 setelah ditangai LPS 103

SKEMA:

Skema 1: Status Bank Century ... 107

Skema 2: Aliran FPJP I dan II ke Bank Century ... 111

ABSTRAK

Bank Indonesia sebagai bank sentral memiliki kewenangan mengeluarkan

kebijaksanaan dalam pemberian kredit jangka pendek untuk menyelamatkan

bank-bank bermasalah. Bank Indonesia dapat memberikan dana kepada bank yang mengalami kesulitan likuiditas melalui Fasilitas Pendanaan Jangka Pendek (FPJP) dalam bentuk kredit untuk mengatasi masalah keuangan jangka pendek agar dapat diselesaikan sebab jika tidak ditangani akan berdampak sistemik.

Permasalahan yang dibahas dalam penelitian ini adalah: pertama, bagaimanakah pengaturan pemberian fasilitas pendanaan jangka pendek dalam sistim perbankan di Indonesia? kedua, bagaimanakah penanganan terhadap bank bermasalah

oleh Bank Indonesia melalui mekanisme pemberian kredit jangka pendek? Dan ketiga, apakah pertimbangan Bank Indonesia melakukan penanganan Bank Century

melalui pemberian kredit jangka pendek?

Metode yang digunakan dalam penelitian ini yaitu yuridis normatif yakni penelitian yang mengacu kepada norma-norma yang terdapat dalam peraturan perundang-undangan dan putusan pengadilan. Bahan hukum primer yaitu UU No.23 Tahun 1999 tentang Bank Indonesia junto UU No.3 Tahun 2004 tentang Perubahan atas UU No.23 Tahun 1999 tentang Bank Indonesia junto UU No.6 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 2 Tahun 2008 tentang Perubahan Kedua atas UU No.23 Tahun 1999 tentang BI Menjadi Undang-Undang.

Kesimpulan menunjukkan bahwa pengaturan pemberian fasilitas pendanaan jangka pendek sesuai Pasal 11 ayat (1), ayat (2), dan ayat (3) UU No.6 Tahun 2009 yang kemudian diatur PBI No.10/26/PBI/2008 dan PBI No.10/30/PBI/2008 tentang Perubahan atas PBI No.10/26/PBI/2008 tentang FPJP bagi Bank Umum serta SE No.10/39/DPM. FPJP diberikan oleh Bank Indonesia kepada bank untuk mengatasi kesulitan pendanaan jangka pendek yang disebabkan oleh terjadinya arus dana masuk yang lebih kecil dibandingkan dengan arus dana keluar. Pemberian FPJP dijamin dengan agunan yang berkualitas tinggi dengan nilai agunan yang memadai. Penanganan ini dilakukan melalui keputusan KSSK yang tergabung di dalamnya pejabat Departemen Keuangan berkoordinasi dengan Bank Indonesia sebagai the

lender of the last resort (LoLR) yakni sebagai lembaga pemberi pinjaman terakhir

serta Lembaga Penjamin Simpanan sebagai lembaga independen yang berwenang melaksanakan program penjaminan terhadap simpanan nasabah bank yang gagal atau bermasalah dalam hal likuiditas. Pertimbangan Bank Indonesia dalam melakukan penanganan Bank Century melalui pemberian kredit jangka pendek mengedepankan keindependensian dan kompetensi BI sebagai otoritas moneter dan perbankan dalam mengambil keputusan melalui analisisnya sesuai dengan ketentuan hukum dan peraturan perundang-undangan yang berlaku.

ABSTRACT

Bank Indonesia as the central bank has the authority issued a policy in the short-term loans to rescue troubled banks. Bank Indonesia may provide funds to banks experiencing liquidity problems through the Short Term Funding Facility (FPJP) in the form of credit to cope with short-term financial problems to be resolved because if not addressed will affect systemic.

The problems discussed in this study were: first, how is the setting of short-term financing facility in the banking system in Indonesia? second, how is the handling of troubled banks by Bank Indonesia through the mechanism of short-term credit? and third, whether the consideration of Bank Indonesia have addressed the Century Bank through the provision of short-term credit?

The method used in this research that the normative juridical research that refers to the norms contained in the legislation and court decisions. Primary legal materials of Law No.23 of 1999 concerning Bank Indonesia junto Act No.3 of 2004 on Amendments to Law No.23 of 1999 concerning Bank Indonesia junto Act No.6 of 2009 on Stipulation of Government Regulation in Lieu of Law No. 2 2008 on the Second Amendment Act No.23 of 1999 on Bank Become Law.

The conclusion suggests that the regulation of short-term financing facility pursuant to Article 11 paragraph (1), subsection (2), and (3) of Act No.6 of 2009 which was then governed No.10/26/PBI/2008 PBI and PBI. 10/30/PBI/2008 on Amendments to PBI No.10/26/PBI/2008 about FPJP for Banks and SE No.10/39/DPM. FPJP provided by Bank Indonesia to the bank to overcome the short-term funding difficulties caused by the flow of funds into smaller compared with the flow of funds out. Giving FPJP secured by collateral of high quality with adequate collateral value. Handling is done through decisions incorporated in it KSSK Ministry of Finance officials in coordination with Bank Indonesia as the lender of last resort (LoLR) as a lending institution that is the last as well as LPS as an independent agency authorized to implement the guarantee program of bank customer deposits failed or problematic in terms of liquidity. Consideration of Bank Indonesia in the handling of Century Bank through the provision of short-term credit and prioritizing independent BI competency as monetary and banking authorities in decision making through analysis in accordance with the provisions of the laws and regulations applicable.

BAB I

PENDAHULUAN

A. Latar Belakang

Peningkatan risiko resesi ekonomi pada perekonomian Amerika Serikat

terjadi pada tahun 2007 ditandai dengan tumbangnya perusahaan-perusahaan

keuangan besar seperti Lehman Brothers Holdings Inc yang dinyatakan bangkrut dan

beberapa perusahaan lainnya (Lehman Merrill Lynch, American International Group)

mengalami kesulitan likuiditas, sehingga di akhir tahun 2007, diskusi tentang

instabilitas finansial pun menghangat. Penyebabnya adalah terjadinya krisis di pasar

finansial Amerika Serikat yang bersumber dari masalah kredit perumahan berkualitas

rendah (subprime mortgage). Pengaruhnya dapat menimbulkan terganggunya sistim

perekonomian di pasar global.1

Krisis di pasar finansial tersebut berdampak pada dunia perbankan Amerika

Serikat di tahun 2008. Pemerintah Amerika Serikat melakukan bailout

2

1

A. Prasetyantoko, Bencana Financial, Stabilitas Sebagai Barang Publik, (Jakarta: Kompas 2008), hal. 11-12. Instabilitas finansial adalah istilah yang digunakan dalam hal perubahan drastis harga-harga aset-aset produk finansial seperti: saham, obligasi, mortgage, futures, dan berbagai bentuk surat berharga dan produk derivatif (produk turunan) lainnya.

terhadap

Citigroup sebagai salah satu bank terbesar di Amerika Serikat. Hal ini tentu sangat

erat kaitannya dengan eksistensi Bank Sentral di Amerika Serikat pada waktu itu,

2

Bambang Soesatyo, Skandal Gila Bank Century, Mengungkap Yang Tak Terungkap Skandal

Keuangan Terbesar Pasca Reformasi, (Jakarta: Ufuk Publishing House, 2010), hal. 106. Bailout

yaitu Federal Reserve Bank. Pemerintah meminta pertanggungjawaban Gubernur

Bank Sentral Negara (Federal Reserve Bank), Alan Greenspan, untuk menjelaskan

posisinya dalam mengambil kebijaksanaannya yang menimbulkan krisis ekonomi

global tahun 2008 tersebut.3

Kerugian pada sejumlah lembaga finansial besar yang tercatat di pasar modal,

mengubah krisis sektor perumahan menjalar menjadi sentimen negatif terhadap

industri pasar modal finansial. Kecemasan pun terus menjalar, terkait penurunan daya

serap pasar terbesar Amerika Serikat. Akibat pelemahan ekonomi yang bersumber

dari AS tersebut, sentimen buruk terus menular ke belahan dunia lainnya.4

Hal tersebut secara langsung maupun tidak langsung mempengaruhi stabillitas

sistem finansial di Indonesia. Pengaruhnya adalah munculnya keraguan masyarakat

3

Sawidji Widoatmodjo, Mencari Kebenaran Objektif Dampak Sistemik Bank Century, Kajian

Teoritis dan Empiris, (Jakarta: Alex Media Komputindo, 2010), hal. 1-2. Permasalahannya adalah

ketika penerus pimpinan Federal Reserve Bank (penerus Greenspan), yaitu Ben Bernanke, menaikkan suku bunga dengan tujuan untuk memerangi inflasi pada waktu itu. Akibatnya para pengambil KPR tidak sanggup membayar bunga KPR atau dengan kata lain mengalami kredit macet (kredit bermasalah). Oleh karena KPR macet, maka sekuritas beragun KPR tersebut ikut macet juga, sehingga muncullah krisis di Amerika Serikat dan berpengaruh terhadap global dimana pembayaran KPR beserta sekuritas turunannya macet, harga rumah ambruk, para investor sekuritas beragun KPR di seluruh penjuru dunia merugi. Ambruknya harga sekuritas beragun KPR yang disebut suprime

mortage tersebut diikuti dengan ambruknya harga-harga saham di bursa-bursa utama dunia. Akhirnya

krisis ekonomi global pun terjadi dan mantan Gubernur Federal Reserve Bank (Alan Greenspan) yang telah memimpin bank sentral selama 20 (dua puluh tahun) dipersalahkan oleh panel karena kebijaksanaannya merendahkan suku bunga telah menyebabkan kredit rumah dengan suku bunga yang rendah, tentu banyak konsumen rumah yang berminat mengambil kredit untuk membeli rumah. Karena Kredit Pemilikan Rumah (KPR) tersebut telah dijadikan sekuritas beragun KPR menjadi produk derivatif dan dijual kepada konsumen yang kemudian menjualnya kembali kepada investornya, maka imbal hasil yang ditawarkan semakin tinggi paling tidak lebih tinggi jika dibandingkan dengan suku bunga KPR awal. Apalagi derivasi tersebut terjadi berulang-ulang, maka imbal hasil yang harus ditawarkan penerbit sekuritas beragun KPR tersebut semakin tinggi.

4

Nia Avenasari., Pemberian Fasilitas Pendanaan Jangka Pendek (FPJP) Dalam Mengatasi

Krisis Perbankan (Studi Perbandingan Pemberian Bantuan Likuiditas Bank Indonesia-BLBI), Tesis,

terhadap lembaga perbankan yang ditandai dengan meningkatnya kepanikan

masyarakat dalam menyikapi krisis, walaupun krisis dimaksud belum secara langsung

berdampak pada sektor perbankan dan pasar modal di Indonesia.5

Mantan Gubernur Bank Indonesia, Boediono, dipersalahkan karena

mengambil kebijaksanaan dalam menyelamatkan Bank Century dengan tujuan untuk

menghindarkan ekonomi Indonesia dari dampak krisis ekonomi global tahun 2008.

6

Bank Century bermasalah dari segi permodalan dan aliran dana (cash flow).7 Bank

Century mengalami kesulitan likuiditas ketika krisis ekonomi global sedang

berlangsung hingga Bank Century diberikan Fasilitas Pendanaan Jangka Pendek

(FPJP) oleh Bank Indonesia (selanjutnya ditulis BI).8

Kesulitan likuiditas tidak menutup kemungkinan terjadi pada bank-bank lain

di Indonesia sebagai akibat rumor negatif yang sudah beredar di masayarakat.

Kesulitan likuiditas menyebabkan bank-bank akan bermasalah misalnya kalah kliring

atau tidak bisa membayar dana nasabah yang dapat mengakibatkan dampak

terjadinya rush yaitu penarikan dana besar-besaran oleh para nasabah bank yang

5

http://www.scribd.com/doc/9789796/Membendung-Badai-Krisis-Finansial, diakses tanggal 15 Maret 2011. Pada tahun 2008, terjadi penurunan saham di BEI yang tidak dapat diprediksi sebab inflasi sudah menyentuh 12,14%, BI rate (suku bunga) hanya mencapai 9,5% dan IHSG (Indeks Harga Saham Gabungan) anjlok sampai 10,38% menuju titik 1.451,67. Situasi di tahun 2008, intervensi dan koordinasi dari Pemerintah dan BI harus diperkuat agar pelaku pasar tidak panik. Menyusul anjoknya IHSG sebesar 10,38%, penutupan sementara transaksi di BEI pada 8 Oktober 2008 merupakan langkah strategis untuk menghindari kepanikan investor.

6

http://www.rakyatmerdeka.co.id/news.php?id=15497, diakses terakhir tanggal 21 Januari 2011.

7

Aloysius Soni BL de Rosari, Skandal Bank Century, (Jakarta: Kompas Media Nusantara, 2010), hal. 123.

8

bersangkutan.9

Penanganan bank-bank bermasalah melalui kewenangan BI, didasarkan

kepada Undang-Undang Nomor 23 Tahun 1999 tentang

BI sebagai bank sentral memiliki kewenangan mengeluarkan

kebijaksanaan dalam pemberian kredit jangka pendek untuk menyelamatkan

bank-bank bermasalah.

10

BI sebagaimana telah

diubah dengan Undang-Undang Nomor 3 Tahun 2004 tentang11 Perubahan Atas

Undang-Undang Republik Indonesia Nomor 23 Tahun 1999 tentang BI. Terakhir

pada tanggal 13 Januari 2009, diundangkan Undang-Undang Nomor 6 Tahun 2009

tentang12 Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 2

Tahun 2008 tentang13

9

http://mahriza.wordpress.com/2010/03/04/skandal-bank-century-mengapa-menimbulkan-banyak-keresahan-dan-kemarahan/, diakses tanggal 3 Januari 2011.

Perubahan Kedua Atas Undang-Undang Nomor 23 Tahun 1999

tentang BI Menjadi Undang-Undang (selanjutnya ditulis UUBI). Pasal 11 ayat (1)

UU BI, ditentukan bahwa BI dapat memberikan kredit atau pembiayaan berdasarkan

prinsip syariah untuk jangka waktu paling lama 90 (sembilan puluh) hari kepada bank

untuk mengatasi kesulitan pendanaan jangka pendek bank yang bersangkutan.

10

Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia, Lembaran Negara Republik Indonesia Tahun 1999 Nomor 66, Tambahan Lembaran Negara Republik Indonesia Nomor 3843.

11

Undang-Undang Nomor 3 Tahun 2004 tentang Perubahan Pertama atas Undang-Undang Republik Indonesia Nomor 23 Tahun 1999 tentang Bank Indonesia, Lembaran Negara Republik Indonesia Tahun 2004 Nomor 7, Tambahan Lembaran Negara Republik Indonesia Nomor 4357.

12

Undang-Undang Nomor 6 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 2 Tahun 2008 tentang Perubahan Kedua Atas Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia Menjadi Undang-Undang, Lembaran Negara Republik Indonesia Tahun 2009 Nomor 7, dan Tambahan Lembaran Negara Republik Indonesia Nomor 4962.

13

Diundangkannya Undang-Undang Nomor 6 Tahun 2009 sehubungan dengan

suntikan dana atau lebih tepatnya disebut dengan pemberian FPJP dalam bentuk

kredit jangka pendek terhadap bank-bank bermasalah. Undang-Undang Nomor 6

Tahun 2009 mengatur lebih spesifik mengenai kriteria agunan yang dijaminkan oleh

bank untuk memperoleh kredit atau pembiayaan berdasarkan prinsip syariah dari BI.

Ketentuan-ketentuan dalam Undang-Undang Nomor 6 Tahun 2009 terdapat

pengaturan mengenai kredit atau pembiayaan berdasarkan prinsip syariah dari BI

kepada bank-bank yang bermasalah dalam hal kesulitan likuiditas sebelum dilakukan

bailout. Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 2 Tahun

2008 tentang Perubahan Kedua Atas Undang-Undang Nomor 23 Tahun 1999 tentang

BI menjadi undang-undang merupakan langkah tepat untuk menjaga kepercayaan

masyarakat terhadap dunia perbankan, khususnya dalam hal mengatasi kesulitan

pendanaan jangka pendek bagi bank-bank bermasalah.

Kebangkrutan bank adalah fenomena yang notabene disebabkan oleh

kegagalan bisnis akibat tidak terpenuhi keinginan konsumen dalam mekanisme pasar,

oleh sebab itu harus dihindari dan diselesaikan melalui pemberian dana dalam bentuk

kredit jangka pendek.14

14

Bambang Soesatyo, Op. cit., hal. 107.

Bank bermasalah atau mengalami kesulitan likuditas dapat

(CAR) negatif atau turun misalnya rasio kecukupan modal atau Capital Adequacy

Ratio (CAR) merosot penuh minus 3% menjadi 35%.15

Kesulitan likuiditas digambarkan adalah suatu kesulitan entitas atau suatu

bank yang tidak mampu memenuhi seluruh kewajibannya yang harus dilunasi dalam

waktu singkat sehingga mengalami kesulitan dana likuid namun memiliki asset yang

cukup. BI dapat memberikan dana kepada bank yang mengalami kesulitan likuiditas

melalui FPJP dalam bentuk kredit untuk mengatasi masalah keuangan jangka pendek

agar dapat diselesaikan.16

Ketentuan mengenai FPJP diatur dalam PBI No.10/26/PBI/2008 tanggal 30

Oktober 2008 yang kemudian disempurnakan melalui PBI No.10/30/PBI/2008

tanggal 14 November 2008 tentang Perubahan atas PBI No.10/26/PBI/2008. FPJP

diberikan oleh BI sebagai upaya untuk mengurangi dampak bahaya krisis global

khususnya yang mengancam stabilitas sistem keuangan dalam industri perbankan.

FPJP merupakan bagian integral dari Jaring Pengaman Sistem Keuangan (JPSK)

yang diperlukan dalam rangka memelihara stabilitas keuangan.

FPJP pada dasarnya merupakan tindakan antisipatif melalui Menteri

Keuangan dan Gubernur BI yang tergabung dalam Komite Stabilitas Sistem

Keuangan (KSSK). FPJP diberikan bagi bank untuk mengatasi kesulitan keuangan

atau kesulitan likuiditas (mismatch) agar dapat memenuhi kewajiban Giro Wajib

15

Steve Susanto, Menyibak Tabir Bank Century, (Jakarta: Elex Media Komputindo, 2010), hal. 49.

16

Minimum (GWM) yang diatur dalam PBI No. 10/19/PBI/2008 tentang Giro Wajib

Minimum Bank Umum Pada BI Dalam Rupiah Dan Valuta Asing, yang menentukan

bahwa GWM harus dipenuhi setiap bank sebesar 7,5% dari dana pihak ketiga.17

Tingginya intensitas rumor negatif yang beredar di masyarakat, diperparah

dengan kondisi perbankan yang sedang mengalami kesulitan likuiditas antar bank

hingga menyebabkan gagal kliring, maka bank yang mengalami gagal kliring tersebut

dapat diambil alih oleh Lembaga Penjamin Simpanan (LPS) dan dimusyawarahkan

terlebih dahulu melalui rapat Komite Stabilitas Sistem Keuangan (KSSK). Apabila

hasil rapat komite mengatakan bahwa bank tersebut berdampak sistemik jika tidak

ditangani, langkah BI adalah memberikan Fasilitas Likuiditas Intrahari (FLI) namun

apabila tidak dapat juga melunasi nilai FLI sampai dengan batas waktu pelunasan

yang ditetapkan, maka terhadap nilai FLI yang tidak dilunasi tersebut oleh BI dapat

mengeluarkan Fasilitas Pendanaan Jangka Pendek (FPJP), jika tidak dapat melunasi

FPJP dalam jangka waktu yang ditetapkan, bank bersangkutan dinyatakan sebagai

bank gagal dan selanjutnya KSSK menyerahkan penanganan bank tersebut kepada

LPS.

18

Pemberian kredit jangka pendek melalui Fasilitas Pendanaan Jangka Pendek

(FPJP) dapat dilakukan oleh BI dengan pertimbangan sebagai alternatif terakhir

bahwa suatu bank telah mengalami kesulitan likuiditas atau kesulitan keuangan yang

17

HLB Hadori, Studi Keuangan Bantuan Likuiditas Bank Indonesia, (Jakarta: Bank Indonesia, 2002), hal. 7. Bank Century merupakan bank pertama penerima akses FPJP.

18

berdampak sistemik dan berpotensi mengakibatkan krisis yang membahayakan sistem

keuangan, maka BI dapat memberikan fasilitas pembiayaan darurat yang

pendanaannya menjadi beban Pemerintah. Uraian di atas, penting dilakukan

penelitian tentang ”Analisis Yuridis Terhadap Pemberian Kredit Jangka Pendek

Melalui Kewenangan BI Terhadap Bank-Bank Bermasalah Dalam Pembayaran

Kredit” sebagai judul dalam penelitian ini.

B. Perumusan Masalah

Berdasarkan uraian di atas, ditemukan permasalahn dalam penelitian ini.

Permasalahan dimaksud adalah sebagai berikut:

1. Bagaimanakah pengaturan pemberian fasilitas pendanaan jangka pendek

dalam sistim perbankan di Indonesia?

2. Bagaimanakah penanganan terhadap bank bermasalah oleh BI melalui

mekanisme pemberian kredit jangka pendek?

3. Apakah pertimbangan BI melakukan penanganan Bank Century melalui

pemberian kredit jangka pendek?

C. Tujuan Penelitian

Adapun yang menjadi tujuan dalam melakukan penelitian ini adalah sebagai

berikut:

1. Untuk mengetahui dan mendalami mengenai pengaturan pemberian fasilitas

2. Untuk mengetahui dan mendalami penanganan terhadap bank bermasalah

oleh BI melalui mekanisme pemberian kredit jangka pendek.

3. Untuk mengetahui dan menganalisis pertimbangan BI melakukan penanganan

Bank Century melalui pemberian kredit jangka pendek.

D. Manfaat Penelitian

Sedangkan manfaat dalam penelitian ini, dapat dikelompokkan menjadi 2

(dua) bagian yaitu secara teoritis dan praktis sebagai berikut:

1. Manfaat secara teoritis. Manfaat secara teoritis adalah sebagai bahan kajian

penelitian lebih lanjut bagi para akademisi maupun masyarakat pada

umumnya dan bermanfaat menambah khasanah ilmu hukum perbankan

khususnya mengenai penanganan bank bermasalah melalui pemberian kredit

jangka pendek.

2. Manfaat secara praktis. Manfaat secara praktis adalah sebagai kontribusi bagi

lembaga-lembaga keuangan, bank-bank, dan BI serta Pemerintah dalam kajian

mengenai kebijakan-kebijakan perbankan.

E. Keaslian Penelitian

Untuk menghindari terjadinya duplikasi penelitian terhadap masalah yang

sama dengan penelitian ini, maka dilakukan pemeriksaan terhadap judul dan

permasalahan tesis-tesis di Perpustakaan Program Studi Magister Ilmu Hukum

ditemukan judul tesis tentang “Pemberian Fasilitas Pendanaan Jangka Pendek (FPJP)

Dalam Mengatasi Krisis Perbankan (Studi Perbandingan Pemberian Bantuan

Likuiditas BI-BLBI)” atas nama Nia Avenasari, NIM: 077005085, fokus

permasalahannya yakni mekanisme bank yang dikategorikan dalam masalah

likuiditas, persyaratan pemberian BLBI dan FPJP, dan hubungan BI dengan

pemerintah dalam hal pemberian bantuan likuiditas.

Perbedaannya bahwa penelitian ini difokuskan kepada pengaturan pemberian

kredit jangka pendek dalam sistim perbankan, penanganan Bank Century oleh BI

melalui pemberian kredit jangka pendek, dan membahas faktor-faktor pertimbangan

BI memberikan kredit jangka pendek kepada bank. Berdasarkan perbedaan

perumusan masalah antara kedua penelitian di atas, maka penelitian ini dapat

dikatakan memiliki keaslian, dan jauh dari unsur plagiat serta sesuai dengan asas-asas

keilmuan yang harus dijunjung tinggi yaitu kejujuran, rasional, objektif, dan terbuka

sesuai dengan implikasi etis dari proses menemukan kebenaran ilmiah.

F. Kerangka Teori dan Landasan Konsepsional

1. Kerangka Teori

Diawali dari abad XIX, manusia semakin sadar akan kemampuannya untuk

mengubah keadaan dalam segala bidang.19

19

http://tubiwityu.typepad.com/blog/2010/02/teori-hukum.html, diakses tanggal 17Maret 2011.

Muncul berbagai teori pada abad XIX

berpandangan bahwa teori hukum merupakan kelanjutan dari usaha untuk

mempelajari hukum positif. Para penganut positivisme menggunakan hukum positif

sebagai bahan kajian dengan telaah filosofis sebagai salah satu sarana bantuan untuk

menjelaskan tentang hukum. Penganut paham positivisme ini antara lain adalah

H.L.A Hart, John Austin, Jeremy Bentham, Rudolph von Jhering, dan John Stuart

Mill.

Jeremy Bentham, Rudolph von Jhering, dan John Stuart Mill adalah para

penganut teori positivisme yang utilitarian (utilitarianisme). Prinsip utilitarian

menyatakan bahwa: ”An action is right from an ethical point of view if and only if the

sum total of utilities produceed by that act is greater than the sum total of utilities

produced by any other act the agent could have performed in its place.”20

Rudolph von Jhering sering disebut sebagai “social utilitarianism”. Rudolph

von Jhering mengembangkan segi-segi positivisme dari John Austin dan

menggabungkannya dengan prinsip-prinsip utilitarianisme dari Jeremy Bentham dan

John Stuart Mill. Rudolph von Jhering memusatkan perhatian filsafat hukumnya

kepada konsep tentang “tujuan”, seperti dikatakannya bahwa tujuan hukum

merupakan tujuan dari penciptanya, tidak ada suatu peraturan hukum yang tidak (Terjemahan bebas: Suatu tindakan dianggap benar dari sudut pandang etis jika dan

hanya jika jumlah total utilitas yang dihasilkan dari tindakan tersebut lebih besar dari

jumlah utilitas total yang dihasilkan oleh tindakan lain yang dilakukan).

20

memiliki asal-usulnya pada tujuan dari pencipta, yaitu pada motif yang praktis.

Menurutnya hukum dibuat dengan sengaja oleh manusia untuk mencapai hasil-hasil

tertentu yang diinginkan. Rudolph von Jhering mengakui bahwa hukum itu

mengalami suatu perkembangan sejarah, tetapi menolak pendapat para teoritisi aliran

sejarah, bahwa hukum itu tidak lain merupakan hasil dari kekuatan-kekuatan historis

murni yang tidak direncanakan dan tidak disadari. Hukum terutama dibuat dengan

penuh kesadaran oleh negara dan ditujukan kepada tujuan tertentu.21

John Stuart Mill berpendapat hampir sama dengan Jeremy Bentham, yaitu

bahwa tindakan itu hendaklah ditujukan kepada tercapainya kebahagiaan. Standar

keadilan hendaknya didasarkan kepada kegunaannya. Pandangan Rudolph von

Jhering dikritik oleh Jeremy Bentham dan John Stuart Mill, mereka berpandangan

bahwa “asal usul kesadaran akan keadilan itu tidak ditemukan pada kegunaan,

melainkan pada dua sentimen, yaitu rangsangan untuk mempertahankan diri dan

perasaan simpati”. Menurut John Stuart Mill, keadilan bersumber pada naluri

manusia untuk menolak dan membalas kerusakan yang diderita, baik oleh diri sendiri,

maupun oleh siapa saja yang mendapatkan simpati itu. Perasaan keadilan akan

memberontak terhadap kerusakan, penderitaan, tidak hanya atas dasar kepentingan

individual, melainkan lebih luas dari itu, sampai kepada orang-orang lain yang

disamakan dengan diri sendiri. Hakikat keadilan sebenarnya, mencakup semua

persyaratan moral yang sangat hakiki bagi kesejahteraan umat manusia.22

21

Ibid., hal. 70. 22

Teori utilitarisme yang terkenal, pertama kalinya dikembangkan oleh Jeremy

Bentham (1748-1832) dalam karya tulisannya berjudul “An Introduction to the

Principles of Morals and Legislation” menjelaskan bahwa suatu kebijaksanaan atau

tindakan dinilai baik secara moral kalau hanya mendatangkan manfaat bagi orang

sebanyak mungkin. Postulat dari Bentham yang selalu dikenang, yakni bahwa mereka

diharapkan mampu memaksimalkan kebahagiaan terbesar bagi sebanyak mungkin

orang.23

Utilitarisme menekankan pentingnya konsekuensi perbuatan dalam menilai

baik atau buruk. Kualitas moral suatu perbuatan dikatakan baik atau buruk

bergantung pada konsekuensi atau akibat yang dibawakan olehnya.

24

Postulat

Bentham yang terkenal adalah “the greatest good for the greatest number” artinya

jika suatu perbuatan mengakibatkan manfaat paling besar, paling memajukan

kemakmuran, kesejahteraan dan kebahagiaan masyarakat, maka perbuatan itu adalah

baik. Postulat Bentham di atas dapat dipahami sebaliknya, jika perbuatan membawa

lebih banyak kerugian dari pada manfaat, perbuatan itu harus dinilai buruk.25

Utilitarian Bentham memusatkan pandangannya tentang kebahagiaan. Ada

tiga karakteristik utama dari basis filsafat moral dan politik Bentham: the greatest

happiness principle, universal egoism, dan the artificial identification of one’s

23

Ian Saphiro, Asas Moral Dalam Politik, (Jakarta: Yayasan Obor Indonesia bekerja sama dengan Kedutaan Besar Amerika Serikat dan Freedom Institute, 2006), hal. 13. Karyanya Jeremy Bentham Introduction to the Principles of Morals and Legislation, pertama kali diterbitkan tahun 1789 adalah karya klasik yang menjadi rujukan (locus classicus) tradisi utilitarian. Utilitarisme berasal dari kata Latin “utilis” yang berarti “manfaat”.

24

A. Sonny Keraf, Etika Bisnis Tuntutan dan Relevansinya, (Yogyakarta: Kanisius, 1998), hal. 93-94.

25

interests with those of others. Semua karakteristik ini disebutkan dalam

karya-karyanya, terutama dalam Introduction to the Principles of Morals and Legislation,

dimana Bentham berfokus pada pengartikulasian prinsip rasional yang akan

menunjukkan sebuah basis dan petunjuk untuk reformasi hukum, sosial dan moral.

Filsafat moral Bentham merefleksikan apa yang disebutnya dengan “the

greatest happiness principle” atau “prinsip utilitas”. Meskipun Bentham

berhubungan dengan prinsip ini, namun teorinya itu tidak hanya mengacu pada

kegunaan benda-benda atau tindakan, tetapi lebih jauh lagi pada benda atau tindakan

yang membawa kebahagiaan umum. Khususnya kewajiban moral yang menghasilkan

the greatest amount of happiness for the greatest number of people, kebahagiaan

yang ditentukan dengan adanya kenikmatan dan hilangnya kesakitan atau

penderitaan.

Bentham menulis, “By the principle of utility is meant that principle which

approves or disapproves of every action whatsoever, according to the tendency which

it appears to have to augment or diminish the happiness of the party whose interest is

in question: or, what is the same thing in other words, to promote or to oppose that

happiness?”, artinya (terjemahan bebas: dengan prinsip utilitas berarti bahwa prinsip

yang menyetujui atau tidak menyetujui setiap tindakan apapun, sesuai dengan

pihak lain, namun pertanyaan selanjutnya adalah apa hal yang sama dengan itu untuk

mempromosikan atau untuk menentang kebahagiaan?26

Berdasarkan tulisan Bentham di atas menunjukkan bahwa hal ini berlaku

untuk “setiap tindakan secara keseluruhan” yang tidak memaksimalkan the greatest

happiness (seperti pengorbanan yang menyebabkan kesengsaraan) secara moral

adalah tindakan yang salah (tidak seperti usaha pengartikulasian pada hedonisme

universal, pendekatan Benthamis lebih naturalistik).

Filsafat moral Bentham, secara jelas merefleksikan pandangan psikologis

bahwa motivator utama dalam diri manusia adalah kenikmatan dan kesengsaraan.

Bentham menerima bahwa versinya dari prinsip utilitarian adalah sesuatu yang tidak

memasukkan bukti langsung, tetapi Bentham mencatat bahwa hal tersbut bukanlah

sebuah masalah sebagaimana prinsip penjelasan yang tidak menunjukkan penjelasan

apapun dan semua penjelaan harus dimulai pada suatu tempat. Karena itulah tidak

menjelaskan mengapa kebahagiaan lain atau kebahagiaan umum harus dihitung.

Dorongan teori Bentham karena pertanyaan yang sering muncul dibenaknya yaitu,

mengapa kita harus peduli dengan kebahagiaan orang lain?.

Bentham memandang moral harus dikedepankan. Moral biasanya mengacu

pada baik-buruknya manusia sebagai manusia. Moralisme hukum paling baik

dipahami sebagai pola alami institusional, yakni pola dari upaya untuk membuat

nilai-nilai menjadi efektif untuk memberikan arahan bagi tingkah laku manusia.

Moral dilegalisasi ketika ideal-ideal kebudayaan diidentikkan dengan suatu gambaran

26

pasti mengenai tatanan sosial. Sehingga moralisme hukum bergerak ke arah hukum

punitif, yakni dengan memasukkan suatu kecendrungan untuk memberi sanksi ke

dalam proses hukum.27

Sehubungan dengan teori Bentham di atas, dalam melihat keadilan, John

Rawls mengatakan:28

Keadilan tidak membiarkan pengorbanan yang dipaksakan pada segelintir orang diperberat oleh sebahagian besar keuntungan yang dinikmati banyak orang sebab, dalam masyarakat yang adil kebebasan warga negara dianggap mapan hak-hak yang dijamin oleh keadilan tidak tunduk pada tawar-menawar politik atau kalkulasi kepentingan sosial. Satu-satunya hal yang mengijinkan kita menerima teori yang salah adalah karena tidak tidak adanya teori yang lebih baik, secara analogis, ketidakadilan bisa dibiarkan hanya ketika ia butuh menghindari ketidakadilan yang lebih besar. Sebagai kebijakan utama umat manusia, kebenaran dan keadilan tidak bisa diganggu gugat.

Menurut Teori John Rawls di atas, keadilan adalah kebijakan utama dalam

institusi sosial, sebagaimana kebenaran dalam sistim pemikiran. Suatu teori

betapapun elegan dan ekenomisnya, harus ditolak atau direvisi jika teori itu tidak

benar. Demikian juga hukum dan institusi, tidak peduli betapapun efisien dan

rapinya, harus direformasi atau dihapuskan jika teori itu dianggap tidak adil. Setiap

orang memiliki kehormatan yang berdasar pada keadilan sehingga seluruh

masyarakat sekalipun tidak bisa membatalkannya. Atas dasar ini keadilan menolak

27

Rafael Edy Bosco, Hukum Responsif Pilihan di Masa Kini, (Jakarta: Perkumpulan untuk Pembaharuan Hukum Berbasis Masyarakat dan Ekologis-Hu Ma), hal. 39.

28

John Rawls, diterjemahkan oleh: Uzair Fauzan dan Heru Prasetyo, A Theory of Justice:

jika lenyapnya kebebasan bagi sejumlah orang dapat dibenarkan oleh hal lebih besar

yang didapatkan orang lain.29

John Rawls dalam mengungkapkan teori keadilan, bersandarkan kepada

teori-teori kemanfaatan dimana semua orang bebas menggunakan prinsip-prinsip keadilan

yang disebutnya dengan full theory of the good. Teori keadilan dipandang oleh John

Rawls dari sudut manfaat lebih menekankan kepada hal-hal yang rasionalitas dengan

menitikberatkan pada ”keadilan sebagai fairness” artinya konsep hak adalah paling

tertinggi dan harus lebih didahulukan daripada konsep tentang manfaat. John Rawls

pun memadukan kedua konsep ini dengan menyesuaikan antara keadilan dan

kemanfaatan yang disebutnya sebagai “kongruensi”.30

Budaya hukum (legal culture) tidak hanya memandang hukum an sich atau

hukum adalah hukum. Pandangan hukum an sich dalam konteks pranata hukum yang

didasarkan pada teori hukum untuk mencari pranata hukum yang tepat dan efektif.

Agar hukum yang menanggulangi masalah hukum menjadi bermakna, maka pranata

hukum harus dimuat unsur moral. Sebab, hukum yang bermuatan moral sesuai

dengan rasa keadilan. Hal ini sejalan dengan tujuan teori keadilan yang diungkapkan

John Rawls dengan cara memasukkan moral ke dalam struktur hukum dalam

mencapai keadilan.

Berdasarkan teori-teori Bentham dan teori John Rawls di atas, dapat memberi

pemahaman bahwa sesuatu adalah baik jika membawa manfaat, tetapi manfaat itu

29

Ibid., hal. 3-4. 30

harus menyangkut bukan saja satu dua orang melainkan masyarakat sebagai

keseluruhan yang harus dipertimbangkan sebagai manfaat rasional. Oleh sebab itu,

utilitarianism tidak boleh dimengerti dengan cara egoistis. Konsep pemikiran

utilitarisme (utilitarianism) untuk menentukan baik buruknya suatu perbuatan adalah

kebahagiaan terbesar dari jumlah orang terbesar. Perbuatan yang mengakibatkan

paling banyak orang merasa senang dan puas adalah perbuatan yang terbaik.31

Dunia perbankan menyangkut anasir-anasir kepentingan umum dalam arti

pihak-pihak tertentu tidak diperkenankan untuk mendahulukan kepentingan pribadi

karena terkait adanya hak-hak bersifat umum di dalamnya. Teori menyangkut

kepentingan umum berpandangan, bahwa orang tidak boleh menyimpang dari hal-hal

yang umum atau pendapat umum. Pendapat umum dimaksud adalah doktrin-doktrin

dari para ahli hukum (communis opinio doctorum) melainkan juga harus melibatkan

pendapat selain pendapat para ahli hukum misalnya ahli perbankan dan masyarakat.

Hal ini dimaksudkan dalam pembentukan pengaturan perbankan di Indonesia untuk

melindungi kepentingan-kepentingan umum.

Hal ini

dapat dipahami dari alasan diberikannya bantuan likuiditas pada bank-bank yang

masih mungkin diselamatkan misalnya melalui pemberian dana jangka pendek untuk

mengembalikan kepercayaan masyarakat terhadap industri perbankan di samping

membentuk Lembaga Penjamin Simpanan (LPS) untuk menjamin simpanan nasabah.

32

31

K. Bertens, Pengantar Etika Bisnis, (Yogyakarta: Kanisius, 2000), hal. 66.

32

Teori-teori utilitarianisme mengedepankan kepentingan umum yang dalam

hal ini difokuskan kepada peran Bank Inodneisa (selanjutnya ditulis BI) mengemban

berbagai kepentingan umum yakni kepentingan masyarakat (nasabah) pada

bank-bank yang berada di bawah pengawasan BI. Bank-bank-bank di Indonesia diatur dalam

Undang-Undang Nomor 7 Tahun 1972 jo Undang-Undang Nomor 10 Tahun 1998

tentang Perbankan. Kegiatan perbankan diawasi dan dikontrol oleh BI melalui

regulasi yang dikeluarkan oleh BI dimana BI berkedudukan sebagai bank sentral.33

Bank sentrak bertujuan untuk menjamin keberhasilan dalam memelihara stabilitas

nilai mata uang negara dengan negara lain. Bank sentral yang memiliki kedudukan

yang independen.34

Dasar hukum BI adalah Undang-Undang Nomor 23 Tahun 1999 tentang BI

(UU No.23 Tahun 1999) yang diundangkan pada tanggal 17 Mei 1999, kemudian

pada tanggal 15 Januari 2004 ditetapkan Undang-Undang Nomor 3 Tahun 2004

tentang BI sebagai perubahan pertama atas UU No.23 Tahun 1999. Pada tanggal 13

Januari 2009, Pemerintah Republik Indonesia mengundangkan Undang-Undang

Nomor 6 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti

Undang-Undang Nomor 2 Tahun 2008 tentang Perubahan Kedua Atas Undang-Undang-Undang-Undang

Nomor 23 Tahun 1999 tentang BI Menjadi Undang-Undang (UUBI).

33

Geoffrey P. Miller, “An Interest-Group Theory of Central Bank Independence, Journal of

Legal Studies, Vol. XXVII, Tahun 1998, hal. 449.

34

Rosa Maria Lastra and Geoffrey P. Miller, Central Bank Independence in Ordinary and Extraordinary Times dalam Jan Kleinman (ed), Central Bank Independence, The Economic

Foundations, the Constitutional Implications and Democratic Accoutability, (Kluwer: International,

Bank Sentral adalah suatu lembaga negara yang mempunyai wewenang untuk

mengeluarkan alat pembayaran yang sah dari suatu negara, merumuskan dan

melaksanakan kebijakan moneter, mengatur dan menjaga kelancaran sistim

pembayaran, mengatur dan mengawasi sistim perbankan, serta menjalankan fungsi

sebagai the lender of the last resort (LoLR) yakni sebagai lembaga pemberi pinjaman

terakhir.35 Bank Sentral dalam pengertian lain adalah suatu bank yang berfungsi

sebagai pengatur bank-bank yang ada dalam suatu negara tertentu. Bank Sentral

hanya ada satu di setiap negara dan mempunyai kantor yang hampir ada di setiap

provinsi, Bank Sentral yang ada di Indonesia adalah BI.36

BI dalam kedudukannya sebagai badan hukum publik yaitu sebagai salah satu

lembaga negara selain mempunyai wewenang dalam mengelola kekayaan sendiri

yang terlepas dari Anggaran Pendapatan dan Belanja Negara (APBN), juga

berwenang untuk menetapkan peraturan dan mengenakan sanksi dalam batas

kewenangannya. Dengan demikian sebagai lembaga negara, BI merupakan lembaga

independen yang bidang tugasnya berada di luar Pemerintah dan lembaga-lembaga

lainnya, kecuali yang telah tegas diatur dalam UUBI.37

BI mempunyai otonomi penuh dalam merumuskan dan melaksanakan setiap

tugas dan wewenangnya sebagaimana ditentukan dalam UU BI. Pihak luar tidak

35

Chatamarrasjid Ais, Hukum Perbankan Nasional Indonesia Ditinjau Dari Undang-Undang

Nomor 7 Tahun 1992 Tentang Perbankan Sebagaimana Telah Diubah Dengan Undang-Undang Nomor 10 Tahun 1998 dan Undang-Undang Nomor 23 Tahun 1999 Jo. Undang-Undang Nomor 3 Tahun 2004 Tentang Bank Indonesia, Edisi Revisi, (Jakarta: Kencana Prenada Media Group, 2009),

hal. 49. 36

Ismail, Manajemen Perbankan, Dari Teori Menuju Aplikasi, (Jakarta: Kencana, 2010), hal. 13.

37

dibenarkan mencampuri pelaksanaan tugas BI, dan BI juga berkewajiban untuk

menolak atau mengabaikan intervensi dalam bentuk apapun dari pihak manapun juga.

Status dan kedudukan yang khusus diberikan kepada BI agar BI dapat melaksanakan

peran dan fungsinya sebagai otoritas moneter secara lebih efektif dan efisien.38

Kemandirian BI menyebabkan pihak lain dilarang untuk melakukan segala

bentuk campur tangan terhadap pelaksanaan tugas BI, namun, sebaliknya BI wajib

pula menolak dan/atau mengabaikan segala bentuk campur tangan dari pihak

manapun. Akan tetapi dalam kemandiriannya itu, BI tetap berkewajiban

menyampaikan informasi kepada masyarakat luas secara terbuka, menyampaikan

laporan secara tertulis kepada Presiden dan kepada Dewan Perwakilan Rakyat (DPR).

Laporan keuangan BI wajib diperiksa oleh BPK.

Tujuan tunggal BI yaitu mencapai dan memelihara kestabilan nilai rupiah.

Kestabilan nilai rupiah ini mengandung dua aspek, yaitu kestabilan nilai mata uang

terhadap barang dan jasa, serta kestabilan terhadap mata uang negara lain. Aspek

pertama tercermin pada perkembangan laju inflasi, sementara aspek kedua tercermin

pada perkembangan nilai tukar rupiah terhadap mata uang negara lain. Perumusan

tujuan tunggal BI dimaksudkan untuk memperjelas sasaran yang harus dicapai BI

serta batas-batas tanggung jawabnya.39

38

Abdulkadir Muhammad, Hukum Perusahaan Indonesia, Cetakan Keempat Edisi Revisi, (Bandung: Citra Aditya Bakti, 2010), hal. 243. Lihat Juga: Ismail, Manajemen Perbankan Dari Teori

Menuju Aplikasi, Op. cit., hal. 13-15.

BI didukung oleh tiga pilar yang merupakan

tiga bidang tugasnya, yaitu: menetapkan dan mekaksanakan kebijakan moneter,

39

mengatur dan menjaga kelancaran sistim pembayaran, dan mengatur dan mengawasi

bank-bank di bawahnya. Ketiga bidang tugas tersebut diintegrasi agar tujuan

mencapai dan memelihara kestabilan nilai rupiah dapat dicapai secara efektif dan

efisien.

Bidang tugas termasuk di dalamnya dalam hal penyaluran kredit terhadap

bank-bank yang mengalami kesulitan likuiditas. Sebagaimana dalam Pasal 11 ayat (1)

UUBI, ditentukan bahwa, “BI dapat memberikan kredit atau pembiayaan berdasarkan

prinsip syariah untuk jangka waktu paling lama 90 (sembilan puluh) hari kepada bank

untuk mengatasi kesulitan pendanaan jangka pendek bank yang bersangkutan”.

Penyaluran kredit terhadap bank-bank dimaksudkan kepada bank yang bermasalah

dalam hal kesulitan likuiditas dimana bank terkait tidak mampu memenuhi seluruh

kewajibannya untuk melunasi hutang-hutangnya, maka dalam hal ini BI dapat

memberikan bantuan dalam bentuk kredit jangka pendek melalui Fasilitas Pendanaan

Jangka Pendek (FPJP).

2. Landasan Konsepsional

Dalam penelitian ini, penulis menggunakan beberapa istilah sebagai landasan

konsepsional untuk menghindari kesimpangsiuran pemahaman mengenai definisi

atau pengertian serta istilah yang digunakan dalam penelitian ini adalah sebagai

berkut:

a. BI adalah Bank Sentral Republik Indonesia, sebagai lembaga negara yang

lainnya, kecuali untuk hal-hal yang secara tegas diatur dalam

undang-undang.40

b. Bank bermasalah adalah bank-bank yang mengalami kegagalan karena sudah

tidak mampu lagi memenuhi kewajiban deposan dan kreditur/gagal bayar,

bersumber pada persoalan likuiditas bank.41

c. Analisis kredit adalah suatu proses untuk mengetahui dan mendalami

terhadapab bank-bank mengenai kepatutannya menerima atau tidak menerima

bantuan berupa kredit dengan menggunakan pendekatan-pendekatan dan

rasio-rasio keuangan untuk menentukan kebutuhan kredit yang wajar.42

d. Fasilitas Pendanaan Jangka Pendek (FPJP) adalah kredit atau pembiayaan

berdasarkan Prinsip Syariah untuk jangka waktu paling lama 90 (sembilan

puluh) hari kepada Bank untuk mengatasi kesulitan pendanaan jangka pendek

Bank yang bersangkutan.43

e. Berdampak sistemik adalah suatu kondisi sulit yang ditimbulkan oleh suatu

bank, Lembaga Keuangan Bukan bank (LKBB), dan/atau gejolak pasar

keuangan yang apabila tidak diatasi dapat menyebabkan kegagalan sejumlah

40

Pasal 4 ayat (1), ayat (2), Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia. 41

Hilman Sahroni, Penanganan Bank Yang Bemasalah, (Jakarta: Universitas Gunadarma, 2010), hal. 3.

42

“Analisis Kredit”, Utama XV, Agustus, tanggal 16 Agustus 2008. 43

bank dan/atau LKBB lain sehingga menyebabkan hilangnya kepercayaan

terhadap sistem keuangan dan perekonomian nasional.44

f. Bailout adalah istilah ekonomi dan keuangan yang digunakan untuk

menjelaskan situasi dimana sebuah entitas yang bangkrut atau hampir

bangkrut, seperti perusahaan atau sebuah bank diberikan suatu injeksi dana

segar yang likuid, dalam rangka untuk memenuhi kewajiban jangka

pendeknya.45

g. Giro Wajib Minimum (GWM) adalah simpanan minimum yang harus

dipelihara oleh bank dalam bentuk saldo rekening giro pada BI yang besarnya

ditetapkan oleh BI sebesar persentase tertentu dari dana pihak ketiga.46

h. Bank rush adalah bank yang mengalami penarikan dana besar-besaran oleh

para pihak ketiga atau nasabah bank yang bersangkutan karena bank tersebut

berada dalam posisi sulit sehingga tergolong bank kurang sehat (bermasalah),

kurang dipercaya nasabah, dan berkemungkinan dilikuidasi.47

i. Blancket guaraty adalah penjaminan terhadap simpanan nasabah secara penuh

oleh bank yang bersangkutan terhadap simpanan nasabah penyimpan.

44

Pasal 1 angka 4 Peraturan Pemerintah Pengganti Undang-Undang Republik Indonesia Nomor 4 Tahun 2008 Tentang Jaring Pengaman Sistem Keuangan (Perppu JPSK).

45

http://www.lintasberita.com/go/823451, diakses tanggal 20 Januari 2011. Seringkali bailout dilakukan oleh pihak pemerintah atau konsorsium beberapa investor yang akan meminta peran kendali pada entitas tersebut sebagai timbal balik untuk dana yang disuntikkan.

46

Pasal 1 angka 7 PBI Nomor 10/19/PBI/2008 tentang Giro Wajib Minimum pada Bank Indonesia dalam Rupiah dan Valuta Asing.

47

Penjaminan penuh dimaksudkan untuk menjaga kepercayaan para pemilik

modal agar mau menyimpan dananya di dalam negeri.48

j. Fasilitas Likuiditas Intrahari (FLI) adalah penyediaan pendanaan oleh BI

kepada bank dalam kedudukan bank sebagai peserta sistem Bank

Indonesia-Real Time Gross Settlement (BI-RTGS) dan peserta Sistem Kliring Nasional

Bank Indonesia (SKNBI), yang dilakukan dengan cara repurchase agreement

(repo) surat berharga yang harus diselesaikan pada hari yang sama dengan

hari penggunaan.

49

k. Bantuan Likuiditas Bank Indonesia (BLBI) adalah dana yang disalurkan oleh

BI ke bank-bank yang mengalami kesulitan likuiditas dalam operasinya

sehari-hari disebabkan oleh penarikan dana secara tiba-tiba dan besar-besaran

oleh nasabah, sementara bank terkait tidak siap melayani peristiwa tersebut.

50

G. Metode Penelitian

Metode adalah cara kerja atau tata kerja untuk dapat memahami obyek yang

menjadi sasaran dari ilmu pengetahuan yang bersangkutan.51

48

Harian Kompas, Tanggal 24 November 2008, hal. 1.

Sedangkan penelitian

merupakan suatu kerja ilmiah yang bertujuan untuk mengungkapkan kebenaran

49

Pasal 1 angka 6 PBI No.10/29/PBI/2008 tentang Fasilitas Likuiditas Intrahari Bagi Bank Umum.

50

Chatamarrasjid Ais., Op. cit., hal. 49. 51

secara sistematis, metodologis dan konsisten.52 Penelitian hukum merupakan suatu

kegiatan ilmiah yang didasarkan pada metode, sistematika dan pemikiran tertentu

yang bertujuan untuk mempelajari sesuatu atau beberapa gejala hukum tertentu

dengan cara menganalisisnya.53

1. Jenis dan Sifat Penelitian

Jadi, metode penelitian adalah upaya ilmiah untuk

memahami dan memecahkan suatu masalah berdasarkan metode tertentu.

Metode yang digunakan dalam penelitian ini adalah penelitian hukum

normatif yaitu penelitian yang mengacu kepada norma-norma dan asas-asas hukum

yang terdapat dalam peraturan perundang-undangan dan putusan pengadilan atau

disebut juga sebagai penelitian doktrinal.54

Alasan penggunaan penelitian hukum normatif-kualitatif ini adalah pertama,

didasarkan pada paradigma hubungan yang dinamis antara teori, konsep-konsep dan

data yang merupakan umpan balik atau modifikasi yang tetap dari teori dan konsep

yang didasarkan pada data yang dikumpulkan;55

52

Soerjono Soekanto dan Sri Mumadji, Penelitian Hukum Normatif Suatu Tijnjauan Singkat, (Jakarta: Rajagrafindo Persada, 2001), hal. 1.

kedua, data yang dianalisis beraneka

ragam, memiliki sifat dasar yang berbeda antara satu dengan lainnya, serta tidak

mudah untuk dikuantifisir; ketiga, sifat dasar dari data yang dianalisis bersifat

menyeluruh dan merupakan satu kesatuan yang integral (holistic), dimana hal itu

53

Bambang Waluyo, Penelitian Hukum dalam Praktek, (Jakarta: Sinar Grafika, 1996), hal. 6. 54

Bismar Nasution, ”Metode Penelitian Hukum Normatif dan Perbandingan Hukum”, Makalah, disampaikan pada dialog interaktif tentang Penelitian Hukum dan Hasil Penulisan Hukum pada Majalah Akreditasi, Fakultas Hukum USU, Tanggal 18 Februari 2003, hal. 1, penelitian doktrinal (doctrinal research), yaitu suatu penelitian yang menganalisis baik hukum sebagai law as it written in

the book, maupun hukum sebagai law as it is decided by the judge through judicial process. Penelitian

hukum normatif ini bersifat kualitatif. 55

menunjukkan adanya keanekaragaman data serta memerlukan informasi yang

mendalam (indepth information).56

2. Sumber Data

Oleh karena itu, sifat penelitian ini berdasarkan

penalaran deskriptif analitis.

Sumber data yang digunakan dalam penelitian ini adalah melalui penelitian

kepustakaan (library research) untuk mendapatkan konsepsi teori atau doktrin,

pendapat atau pemikiran konseptual dari penelitian terdahulu yang berhubungan

dengan objek yang ditelaah dalam penelitian ini yang dapat berupa peraturan

perundang-undangan, buku, karya ilmiah, makalah dan karya lainnya. Data pokok

dalam penelitian ini adalah data sekunder yang meliputi:

a. Bahan hukum primer, yaitu UU No.23 Tahun 1999 tentang BI sebagaimana

telah diubah dengan UU No.3 Tahun 2004 tentang Perubahan Atas UU No.23

Tahun 1999 tentang BI. UU No.6 Tahun 2009 tentang Penetapan Peraturan

Pemerintah Pengganti Undang-Undang Nomor 2 Tahun 2008 tentang

Perubahan Kedua Atas UU No.23 Tahun 1999 tentang BI Menjadi UU.

b. Bahan hukum sekunder, yaitu bahan yang memberikan penjelasan

mengenai bahan hukum primer, seperti buku-buku, makalah hasil-hasil

seminar atau pertemuan ilmiah lainnya, majalah, jurnal ilmiah, artikel,

artikel bebas dari internet, surat kabar, majalah, bahkan dokumen pribadi

dan pendapat dari kalangan pakar hukum yang relevan dengan objek

56

telaahan dalam penelitian ini;57

c. Bahan hukum tersier, yaitu bahan hukum penunjang yang memberi petunjuk

dan penjelasan terhadap bahan hukum primer dan bahan hukum sekunder,

seperti ensiklopedia dan kamus umum sepanjang memuat informasi yang

relevan dengan penelitian ini.58

3. Teknik Pengumpulan Data

Pengumpulan data dilakukan dengan cara studi dokumen-dokumen yang

relevan dengan penelitian ini di perpustakaan (library research) dan melakukan

identifikasi data terhadap kasus Bank Century. Data yang diperoleh melalui studi

kepustakaan tersebut selanjutnya akan ditafsirkan/interpretasi untuk melihat

kesesuaian penerapan peraturan dihubungkan dengan permasalahan yang sedang

dihadapi dan disistematiskan sehingga menghasilkan klasifikasi yang selaras dengan

permasalahan dalam penelitian ini.59

4. Analisis Data

Analisis data dilakukan secara kualitatif yaitu penafsiran dan penerapan

hukum atau interpretasi pasal-pasal terpenting dalam UU Perbankan dan dalam UUBI

yang relevan dengan permasalahan. Kemudian membuat klasifikasi dari data

sehingga akan menghasilkan klasifikasi tertentu sesuai dengan permasalahan yang

dibahas dalam penelitian ini. Data yang dianalisis secara kualitatif akan dikemukakan

57

Ronny Hanitijo Soemitro, Metodologi Penelitian Hukum, (Jakarta: Ghalia Indonesia, 1982), hal. 24.

58

Soerjono Soekanto dan Sri Mamudji, Op. cit., hal. 14-15. 59

dalam bentuk uraian secara sistematis pula, semua data diseleksi, ditulis secara

analisis sehingga dapat memberikan kesimpulan dan saran pada pokok

permasalahan yang ditelaah sebagai solusi yang diungkapkan secara deduktif.

H. Jadwal Penelitian

Waktu yang dipergunakan dalam penelitian ini adalah 8 (delapan) bulan,

yaitu dari bulan Januari 2011 sampai dengan Agustus 2011 dengan jadwal

sebagaimana dalam tabel berikut:

Uraian Jan Feb Mar Apr Mei Jun Jul Agst

Pengajuan judul teng awal

Persiapan bahan teng

Pengajuan konsep

proposal teng awal

Bimbingan awal

Kolokium teng

Pembuatan/bimbingan

tesis teng awal

Pengajuan konsep tesis teng

Seminar hasil penelitian awal